Taille et part du marché du groupage maritime (LCL) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 44.38 Milliards de dollars |

| Taille du Marché (2026) | 47.44 Milliards de dollars |

| Taille du Marché (2031) | 66.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du groupage maritime (LCL) en Asie-Pacifique par Mordor Intelligence

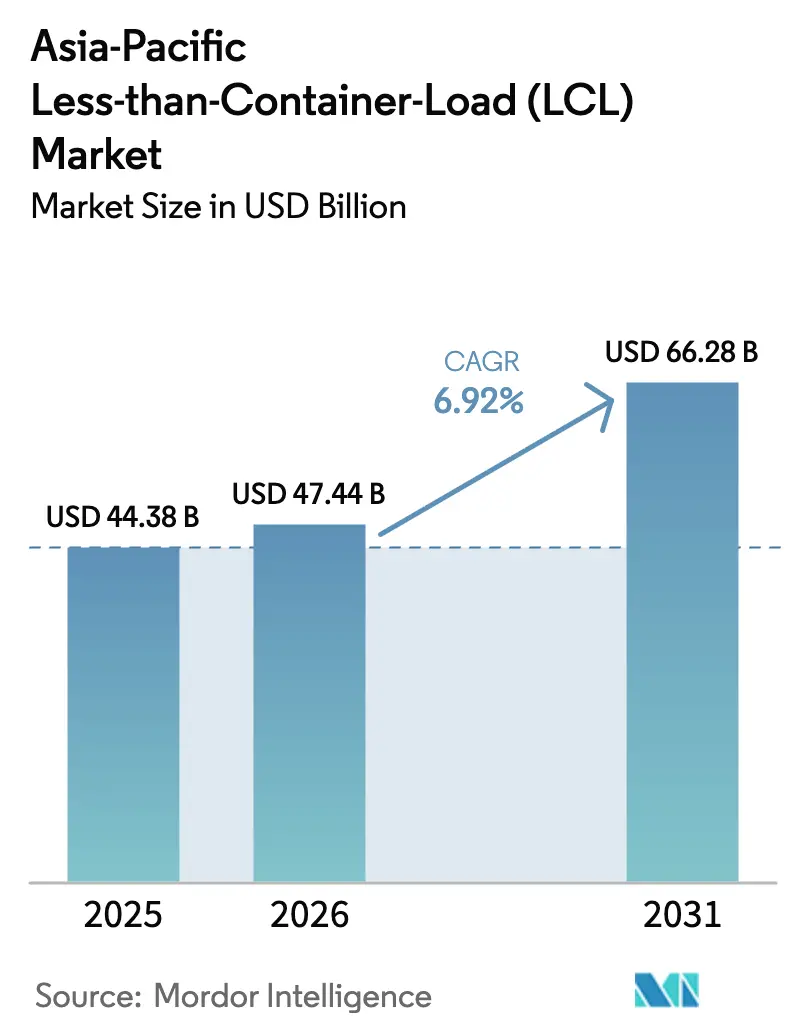

La taille du marché du groupage maritime (LCL) en Asie-Pacifique était évaluée à 44,38 milliards USD en 2025 et devrait progresser de 47,44 milliards USD en 2026 pour atteindre 66,28 milliards USD d'ici 2031, à un CAGR de 6,92 % durant la période de prévision (2026-2031).

L'essor fulgurant du commerce électronique transfrontalier soutient la demande, l'avantage tarifaire du groupage maritime (LCL) par rapport au fret aérien pour les petits et moyens expéditeurs, ainsi que l'élargissement progressif des cadres régionaux de libre-échange. Les services de groupage dominent, car l'agrégation des marchandises réduit les coûts d'expédition par unité tout en offrant une flexibilité de calendrier. L'adoption des technologies — notamment les outils de réservation en temps réel — améliore la visibilité des expéditions, abaisse les coûts de transaction et incite les nouveaux utilisateurs à passer du fret aérien au transport maritime. La diversification de la production manufacturière au-delà de la Chine continue de redessiner les corridors commerciaux et de stimuler de nouvelles plateformes LCL en Inde, au Vietnam et en Indonésie, à mesure que les entreprises recherchent la résilience de leur chaîne d'approvisionnement. La volatilité des taux de fret maritime et les congestions portuaires récurrentes demeurent des risques majeurs, mais les améliorations d'infrastructures et les accords commerciaux régionaux contrebalancent ces vents contraires.

Principaux enseignements du rapport

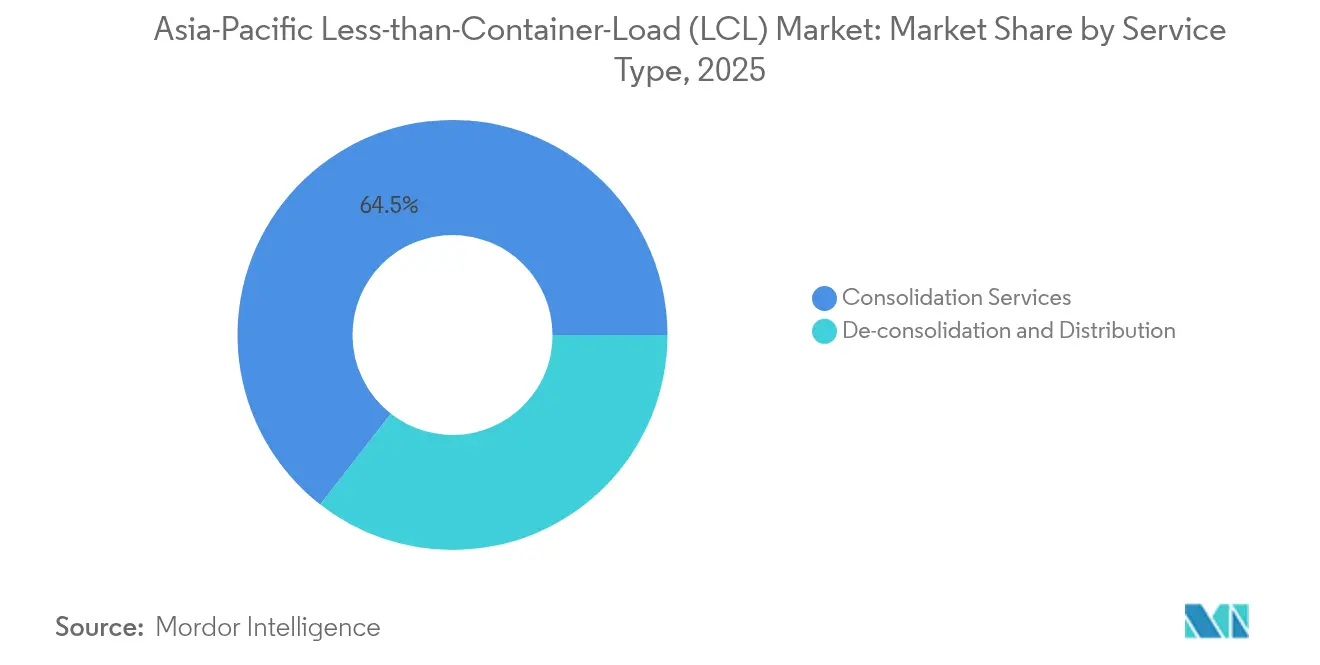

- Par type de service, les services de groupage ont représenté 64,45 % de la part du marché du groupage maritime (LCL) en Asie-Pacifique en 2025, tandis que le dégroupage et la distribution devraient afficher un CAGR de 4,21 % de 2026 à 2031

- Par destination, les routes internationales ont généré 60,40 % du volume en 2025, tandis que les services nationaux sont prévus d'enregistrer un CAGR de 4,66 % jusqu'en 2031. Par ailleurs, les routes nationales devraient croître à un CAGR plus rapide de 4,66 % jusqu'en 2031.

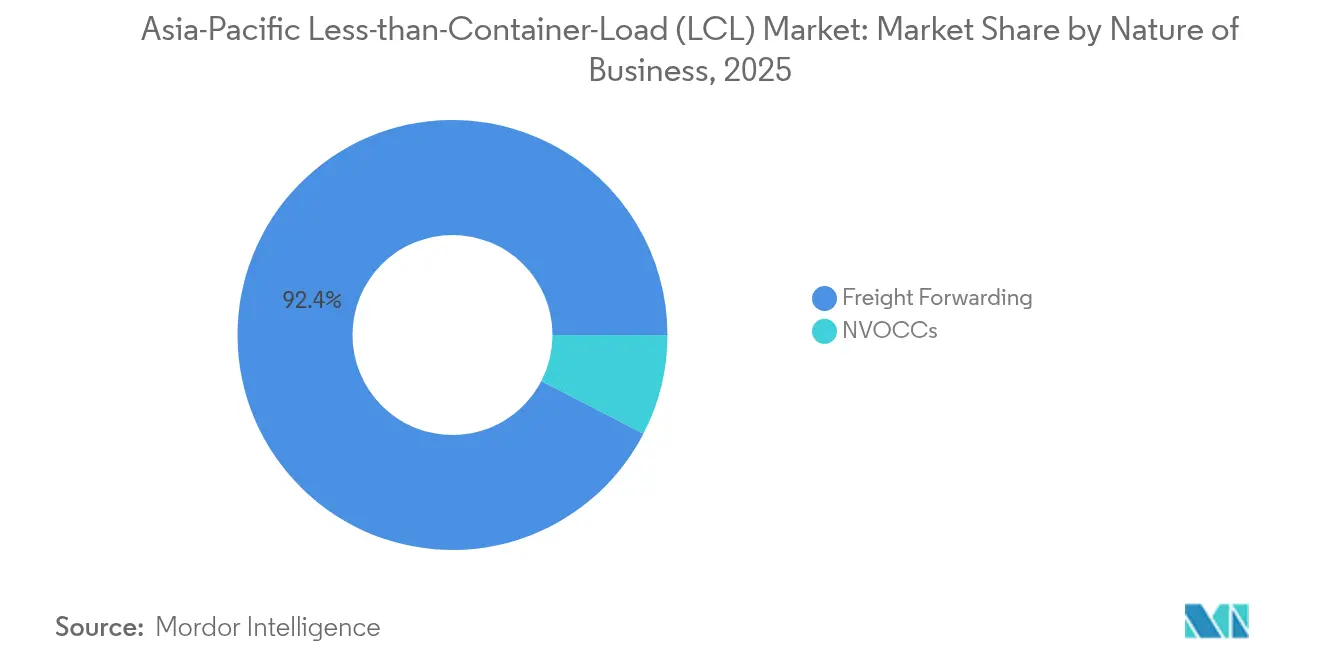

- Par nature d'activité, le commissionnement de transport a représenté 90,40 % de la taille du marché du groupage maritime (LCL) en Asie-Pacifique en 2025 ; les NVOCC portant leur CAGR à 5,32 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et l'e-commerce ont représenté 35,25 % du volume en 2025. Pourtant, les secteurs de la santé et des produits pharmaceutiques devraient croître à un CAGR de 6,05 % jusqu'en 2031.

- Par pays, la Chine a conservé 39,60 % de la valeur régionale en 2025, mais l'Inde devrait enregistrer la croissance la plus rapide avec un CAGR de 5,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du groupage maritime (LCL) en Asie-Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et du commerce transfrontalier de colis | +2.1% | Chine, Inde, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Diversification de la chaîne d'approvisionnement de la production manufacturière en Asie-Pacifique | +1.8% | Chine, Inde, Vietnam, Indonésie | Long terme (≥ 4 ans) |

| Rentabilité du groupage maritime (LCL) par rapport au fret aérien pour les PME | +1.3% | Asie du Sud-Est, marchés émergents | Court terme (≤ 2 ans) |

| Expansion des infrastructures portuaires et accords de libre-échange | +1.0% | Inde, Vietnam, Indonésie | Long terme (≥ 4 ans) |

| Plateformes numériques de fret avec tarifs spot LCL | +0.9% | Singapour, Hong Kong, plateformes régionales | Moyen terme (2 à 4 ans) |

| Initiatives d'expédition verte et optimisation du chargement | +0.6% | Marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et du commerce transfrontalier de colis

Les ventes du commerce électronique au détail en Asie du Sud-Est devraient atteindre 193 milliards USD d'ici 2028, soit 17,4 % des dépenses totales de commerce de détail[1]Rédacteurs, « Les ventes du commerce électronique en Asie-Pacifique atteindront 3 200 milliards USD d'ici 2028 », CampaignAsia.com. La hausse des commandes en ligne requiert des expéditions plus petites et plus fréquentes qui s'adaptent à l'économie du groupage maritime. Les Philippines et le Vietnam anticipent chacun des CAGR du commerce en ligne supérieurs à 20 %, créant des pics de demande constants que les contrats conteneur complet traditionnels ne peuvent satisfaire. La simplification douanière dans le cadre du RCEP réduit les coûts de transaction, accélère le dédouanement des petits lots et oriente les commerçants vers des plateformes régionales d'inventaire. Les modèles omnicanaux impliquent que les stocks doivent être réapprovisionnés simultanément sur plusieurs marchés, renforçant le rôle du groupage maritime (LCL) dans la synchronisation des flux de stocks. À mesure que les places de marché promeuvent des promesses de livraison sous une semaine, les expéditeurs privilégient la flexibilité des départs plutôt que la minimisation absolue des tarifs.

Diversification de la chaîne d'approvisionnement de la production manufacturière en Asie-Pacifique

Les investissements directs étrangers ont commencé à se déplacer vers l'Asie du Sud-Est en 2024, les entreprises mettant en œuvre des stratégies « Chine + 1 ». Les empreintes de production plus réduites dispersées entre l'Inde, le Vietnam et l'Indonésie nécessitent des enlèvements multi-origines pour l'assemblage final ou l'exportation directe, augmentant ainsi les volumes de groupage maritime (LCL). Des groupes électroniques japonais ont déplacé des lignes auxiliaires en Thaïlande et aux Philippines, contractant des groupeurs spécialisés pour synchroniser les flux sortants. La région a besoin de 60 milliards USD supplémentaires d'actifs logistiques pour gérer cette production dispersée, amplifiant encore davantage la demande de groupage. L'intensification des tensions géopolitiques accélère les délais de relocalisation, rendant les nœuds LCL agiles attractifs comme solutions transitoires pendant que les usines multi-pays montent en puissance. À mesure que les acheteurs diversifient leurs fournisseurs, des centres de groupage émergent dans des ports secondaires, réduisant le transport intérieur et améliorant les délais de rotation.

Rentabilité du groupage maritime (LCL) par rapport au fret aérien pour les PME

Un sondage réalisé par C.H. Robinson en 2025 montre que 75 % des utilisateurs du groupage maritime (LCL) prévoient d'augmenter leur recours au groupage maritime, car cela réduit les dépenses de fret jusqu'à 80 % par rapport au fret aérien sur les lignes non urgentes[2]Greg Scott, « Le rôle du groupage maritime dans le monde post-pandémique », SupplyChainBrain.com. Les transporteurs signalent des performances à l'heure dépassant 90 % sur les boucles Est-Ouest repensées, réduisant l'écart de service perçu par rapport au fret aérien. Les portails de réservation numériques réduisent la paperasserie et permettent une comparaison instantanée entre les offres de groupage maritime et de fret aérien, simplifiant le changement de mode pour les exportateurs aux ressources limitées. Les tarifs du fret aérien ont augmenté en raison de contraintes de capacité persistantes, élargissant la fenêtre d'économies en faveur du groupage maritime (LCL). Les PME exploitent le groupage maritime pour maintenir des stocks plus faibles sans s'engager sur des conteneurs complets, améliorant ainsi les cycles de fonds de roulement.

Plateformes numériques de fret offrant des tarifs spot LCL

Quatre-vingt-dix-neuf pour cent des réservations d'Ocean Network Express transitent désormais par des canaux numériques. La visibilité en temps réel, la tarification spot et la documentation automatisée démocratisent l'accès pour les exportateurs qui en sont à leur première expérience. L'Écosystème national de logistique de l'Indonésie couvre 264 ports et 6 aéroports, reliant les douanes, les compagnies maritimes et les transporteurs routiers sur une seule interface et réduisant les délais moyens de dédouanement de 17 %. Les moteurs d'assemblage de charges pilotés par l'IA associent les expéditions par taille, classe de danger et température, minimisant les espaces vides et améliorant l'utilisation des navires. Les projets pilotes de chaîne de blocs réduisent de plusieurs jours l'émission des connaissements tout en atténuant le risque de fraude. La numérisation rationalise également le traitement des paiements, rassurant les expéditeurs PME sensibles au crédit.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion portuaire et contraintes de capacité | -1.4% | Singapour, Shanghai, plateformes de transbordement régionales | Court terme (≤ 2 ans) |

| Volatilité des taux de fret maritime | -0.8% | Corridors Asie-États-Unis, Asie-Europe | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de chaîne du froid pour le groupage maritime (LCL) | -0.5% | Lignes pharmaceutiques et alimentaires | Moyen terme (2 à 4 ans) |

| Contraintes croissantes de conformité ESG | -0.3% | Économies développées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion portuaire et contraintes de capacité

Singapour et Colombo ont connu des temps d'attente prolongés pour les navires à la suite des déviations en mer Rouge au début de 2025[3]Keri Allan, « Comment résoudre la congestion portuaire croissante », ship.nridigital.com. Les pénuries de postes à quai se répercutent sur les horaires des navires feeders, retardant les délais de dépotage des conteneurs qui sous-tendent les heures limites de groupage LCL. Les opérateurs de navires feeders ont imposé des suppléments de congestion qui augmentent directement les coûts unitaires du groupage maritime. Les pénuries de main-d'œuvre et les horaires limités d'ouverture des portails de nuit réduisent encore le débit, en particulier pour les marchandises sensibles à la température nécessitant une manutention prioritaire. Les projets d'automatisation promettent un soulagement de capacité, mais les déséquilibres à court terme entre les arrivées de conteneurs et les emplacements dans les cours continueront de perturber les fenêtres de groupage LCL. Les parties prenantes préconisent de meilleurs algorithmes d'attribution des postes à quai et un partage des données pour lisser les pics.

Volatilité des taux de fret maritime

Les prix spot sur la route Asie–Côte Ouest des États-Unis ont chuté de 26,57 % en février 2025 seulement[4]Peter Stallion, « Indice FBX mars 2025 : la volatilité frappe les taux spot des conteneurs », balticexchange.com. Les transporteurs ont répondu par des annulations de traversées, retirant 75 700 EVP en un seul mois, ce qui a déstabilisé les calendriers de navigation sur lesquels s'appuient les groupeurs. Certains transitaires ont introduit des suppléments carburant variables et des contrats à deux niveaux qui répercutent les variations extraordinaires de tarifs, compliquant la budgétisation pour les PME. Les éventuels droits de douane américains à l'importation sur les navires construits en Chine ajouteraient jusqu'à 1,5 million USD par navire, créant une pression de coût supplémentaire. La dissolution des méga-alliances suscite une incertitude sur la capacité à long terme, alimentant des fluctuations de prix plus importantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le groupage en tête pour un routage efficace

Les services de groupage ont représenté 64,45 % du chiffre d'affaires en 2025. Leur domination découle de l'économie du marché du groupage maritime (LCL) en Asie-Pacifique, dans laquelle l'agrégation des marchandises dans des conteneurs partagés réduit les coûts par unité et augmente la fréquence des départs. La plateforme de Shanghai de Maersk avec plus de 200 lignes directes témoigne de l'ampleur nécessaire pour soutenir des groupages quotidiens. Le dégroupage et la distribution, bien que plus limités, affichent un CAGR de 4,21 % jusqu'en 2031, les détaillants recherchant un éclatement des marchandises à destination pour une exécution rapide du commerce électronique. Les prestataires intégrés combinent la distribution intérieure avec le groupage en amont pour sécuriser des contrats porte-à-porte.

La demande de services de groupage augmente avec chaque point de stock omnicanal supplémentaire créé en Asie. Le marché du groupage maritime (LCL) en Asie-Pacifique répond en ouvrant de nouveaux entrepôts en étoile à Penang, Cebu et Surabaya. La croissance du dégroupage reflète également l'adoption d'entrepôts de commerce électronique sous douane, où l'éclatement des expéditions, l'étiquetage et la gestion des retours s'effectuent dans des zones franches. Les tâches de distribution à valeur ajoutée, telles que le conditionnement ou le montage léger, permettent aux groupeurs de monter dans la chaîne de services et de capturer des marges plus élevées.

Par destination : domination internationale avec une dynamique nationale

Les expéditions internationales ont généré 60,40 % de la valeur en 2025, illustrant la nature orientée vers l'exportation de nombreux centres de production asiatiques. La taille du marché du groupage maritime (LCL) en Asie-Pacifique liée aux routes internationales reste ancrée par les cycles de consommation nord-américains et européens. Néanmoins, les lignes LCL nationales devraient afficher un CAGR plus rapide de 4,66 % (2026-2031) à mesure que l'approvisionnement intra-asiatique se développe. Les règles d'origine communes du RCEP devraient ajouter 90 milliards USD au commerce régional et alimenter les flux de groupage national.

L'expansion du groupage maritime (LCL) national s'accompagne d'une demande croissante de la classe moyenne pour les composants importés assemblés localement. Cette tendance soutient les chaînes de production multi-pays dans l'électronique et l'automobile, déclenchant des mouvements aller-retour de produits semi-finis. Les groupeurs affinent les alliances de camionnage pour les enlèvements au premier kilomètre afin de garantir le respect des délais de remplissage des conteneurs lorsque les points d'origine se multiplient. Les transitaires renégocient également les baux de dépôts dans les zones métropolitaines à espace contraint pour réduire le transport de courte distance.

Par nature d'activité : les commissionnaires de transport conservent leur position dominante

Les commissionnaires de transport ont traité 92,40 % du volume en 2025, soulignant la complexité relationnelle des lignes commerciales d'Asie-Pacifique. Le marché du groupage maritime (LCL) en Asie-Pacifique dépend des commissionnaires pour interpréter les diverses règles douanières, organiser des combinaisons multimodales et souscrire des assurances sur les marchandises. La numérisation permet à certains NVOCC de gagner des parts de marché, portant leur CAGR à 5,32 % jusqu'en 2031, mais les commissionnaires continuent d'accroître leurs investissements technologiques pour défendre leur position.

Les commissionnaires internationaux courtisent les exportateurs PME via des portails en libre-service tout en fournissant une expertise humaine pour les escalades. Pendant ce temps, plusieurs NVOCC adoptent des algorithmes de routage dynamique qui contournent les hubs congestionnés. La pression concurrentielle pousse les deux modèles à intégrer des tableaux de bord de reporting carbone, une exigence croissante dans les appels d'offres. À mesure que les importateurs exigent une visibilité sur le coût à destination, les commissionnaires développent des conseils sur les droits et taxes, renforçant leur proposition de valeur au-delà de l'exécution de la ligne principale.

Par utilisateur final : la logistique de santé s'accélère

Le commerce de détail et l'e-commerce ont généré 35,25 % des dépenses en 2025, avec la prolifération des commandes en ligne. Pourtant, les secteurs de la santé et des produits pharmaceutiques détiennent désormais le segment à la croissance la plus rapide, avec un CAGR de 6,05 % (2026-2031) soutenu par l'expansion régionale de la chaîne du froid de DHL de 500 millions EUR (520 millions USD). La part du marché du groupage maritime (LCL) en Asie-Pacifique des lignes à température contrôlée augmentera à mesure que des pôles de fabrication biotechnologique émergent en Corée du Sud, à Singapour et en Inde. L'industrie manufacturière et l'automobile continuent de s'appuyer sur le groupage maritime (LCL) pour les composants à faibles tolérances de délais.

Les expéditeurs pharmaceutiques exigent des hubs certifiés Bonnes Pratiques de Distribution (BPD), une télémétrie de température en temps réel et des emballages validés. Les groupeurs répondent en ajoutant des cellules de groupage réfrigéré et en formant le personnel aux procédures opératoires standardisées de la chaîne du froid. Les retours du commerce électronique créent de nouvelles charges au retour, améliorant l'utilisation des conteneurs. L'agriculture et la sylviculture s'appuient sur le groupage maritime (LCL) pour acheminer des intrants spécialisés tels que des additifs fertilisants ou des plants vers les économies insulaires, maintenant des volumes de niche stables.

Analyse géographique

La Chine a représenté 39,60 % de la valeur en 2025, tirant parti d'une infrastructure portuaire étendue et d'écosystèmes numériques de fret. Le marché du groupage maritime (LCL) en Asie-Pacifique continue de traiter Shanghai, Ningbo et Shenzhen comme des centres de chargement principaux. La hausse des coûts de main-d'œuvre et le renforcement des contrôles de conformité incitent certains exportateurs à déplacer les traitements lourds et à forte intensité de main-d'œuvre ailleurs, mais la fabrication de haute technologie persiste, soutenant la demande de groupage sortant. Les investissements dans l'automatisation des ports intelligents améliorent l'efficacité du débit, compensant partiellement les pics de congestion.

L'Inde devrait enregistrer la croissance la plus élevée avec un CAGR de 5,12 % (2026-2031). La Politique nationale logistique vise à réduire le ratio coût logistique/PIB de 14 % à 8 %, soutenant le développement de corridors tels que le Corridor ferroviaire dédié au fret et les parcs multimodaux intérieurs. La Plateforme unifiée d'interface logistique numérise la documentation, réduisant les délais de dédouanement. Les dépôts de conteneurs intérieurs près de Jaipur et d'Indore permettent aux PME de l'arrière-pays d'accéder aux plateformes LCL sans longs trajets vers les ports côtiers, élargissant ainsi la portée du marché.

Paysage concurrentiel

Le marché du groupage maritime (LCL) en Asie-Pacifique présente une fragmentation modérée. ECU Worldwide, Shipco, Vanguard Logistics et Rhenus Logistics dominent le groupage pur, chacun exploitant des réseaux propriétaires de stations de fret conteneurisé (CFS) dans plus de 15 ports régionaux. Les géants intégrés — DHL Global Forwarding, Kuehne + Nagel et DSV — tirent parti d'offres de bout en bout, associant le groupage maritime (LCL) avec le charter aérien et la logistique sous contrat. Les cinq premiers acteurs contrôlent environ 32 % du débit total, laissant une part confortable aux spécialistes régionaux.

L'adoption des technologies façonne les avantages concurrentiels. Ocean Network Express atteint 99 % de pénétration des réservations numériques, réduisant les fenêtres de réservation de deux jours à deux heures. Maersk intègre des estimations prédictives d'heure d'arrivée dans sa plateforme de Shanghai, offrant aux clients des alertes automatiques sur les changements d'heure limite. Vanguard pilote des connaissements sur chaîne de blocs sur les lignes Hong Kong–Los Angeles, réduisant le temps de documentation de 38 %. La durabilité différencie également les prestataires : ITOCHU s'engage à atteindre la neutralité carbone d'ici 2040 et teste des mélanges de biocarburants sur des navettes intra-asiatiques.

Les fusions et partenariats accélèrent l'essor. L'acquisition par DSV de Schenker pour 14,3 milliards EUR (14,9 milliards USD) double son empreinte mondiale, ajoutant des actifs CFS asiatiques cruciaux et près de 160 000 collaborateurs dans 90 pays. Les transporteurs asiatiques Sinotrans et TS Lines lancent un service vers le Mexique, élargissant les options de routage LCL et intensifiant la concurrence sur les marges des lignes transpacifiques. Des espaces vierges subsistent dans le groupage certifié pharmaceutique et le groupage d'électronique de haute valeur où la capacité CFS qualifiée est insuffisante, offrant des opportunités aux entrants de niche.

Leaders du secteur du groupage maritime (LCL) en Asie-Pacifique

ECU Worldwide (Part of All Cargo Logistics)

Shipco

Vanguard Logistics

Rhenus Logistics

Kuehne + Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DHL Group a annoncé un investissement de 500 millions EUR (520 millions USD) en Asie-Pacifique pour le développement de la logistique des sciences de la vie, ajoutant des hubs certifiés Bonnes Pratiques de Distribution et des capacités réfrigérées.

- Avril 2025 : DSV a finalisé l'acquisition de Schenker pour 14,3 milliards EUR (14,9 milliards USD), ciblant 9 milliards DKK (1,3 milliard USD) d'économies annuelles d'ici 2028.

- Mars 2025 : Sinotrans Container Lines et TS Lines ont lancé un service Asie–Mexique à partir d'avril 2025 en réponse aux 90 milliards USD d'exportations chinoises vers le Mexique en 2024.

- Février 2024 : Maersk a désigné Shanghai comme sa plateforme mondiale de groupage maritime (LCL), ouvrant plus de 200 routes directes et renforçant la capacité de groupage.

Périmètre du rapport sur le marché du groupage maritime (LCL) en Asie-Pacifique

LCL signifie groupage maritime (less than container load). Ce terme désigne les situations dans lesquelles les marchandises ont des volumes ou des dimensions modestes qui ne nécessitent pas le volume complet d'un conteneur. L'expéditeur peut choisir le groupage maritime (LCL), qui combine son expédition avec d'autres marchandises plus petites dans cet exemple. Un conteneur groupé est celui dans lequel plusieurs petites marchandises sont regroupées pour être expédiées dans le même conteneur. Une analyse complète du contexte du marché du groupage maritime (LCL) en Asie-Pacifique, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché du groupage maritime (LCL) en Asie-Pacifique est segmenté par destination (nationale et internationale), utilisateur final (industrie manufacturière, commerce de détail (y compris e-commerce), santé et produits pharmaceutiques, agriculture, et autres utilisateurs finaux), et pays (Australie, Chine, Inde, Indonésie, Japon, Malaisie, Thaïlande, Vietnam et autres pays d'Asie-Pacifique).

Le rapport offre la taille du marché et les valeurs prévisionnelles (USD) pour tous les segments susmentionnés.

| Services de groupage |

| Dégroupage et distribution |

| Nationale |

| Internationale |

| Commissionnement de transport |

| NVOCC |

| Industrie manufacturière et automobile |

| Commerce de détail et e-commerce |

| Santé et produits pharmaceutiques |

| Agriculture et sylviculture |

| Autres utilisateurs finaux |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Thaïlande |

| Vietnam |

| Australie |

| Reste de l'Asie-Pacifique |

| Par type de service | Services de groupage |

| Dégroupage et distribution | |

| Par destination | Nationale |

| Internationale | |

| Par nature d'activité | Commissionnement de transport |

| NVOCC | |

| Par utilisateur final | Industrie manufacturière et automobile |

| Commerce de détail et e-commerce | |

| Santé et produits pharmaceutiques | |

| Agriculture et sylviculture | |

| Autres utilisateurs finaux | |

| Par pays | Chine |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Thaïlande | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur en 2026 du marché du groupage maritime (LCL) en Asie-Pacifique ?

Elle est de 47,44 milliards USD.

À quelle vitesse la demande régionale de groupage maritime (LCL) devrait-elle croître jusqu'en 2031 ?

Le taux de croissance annuel composé prévu est de 6,92 %.

Quel type de service domine actuellement le chiffre d'affaires régional ?

Les services de groupage représentent 64,45 % de la valeur en 2025.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Le secteur de la santé et des produits pharmaceutiques devrait progresser à un CAGR de 6,05 % jusqu'en 2031.

Pourquoi les PME déplacent-elles leurs expéditions du fret aérien vers le groupage maritime (LCL) ?

Le groupage maritime (LCL) peut réduire les coûts de fret jusqu'à 80 % sur les routes non urgentes tout en maintenant des délais de transit satisfaisants.

Dernière mise à jour de la page le: