Taille et part du marché américain du transport de marchandises en Moins-que-Camion-Complet (LTL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

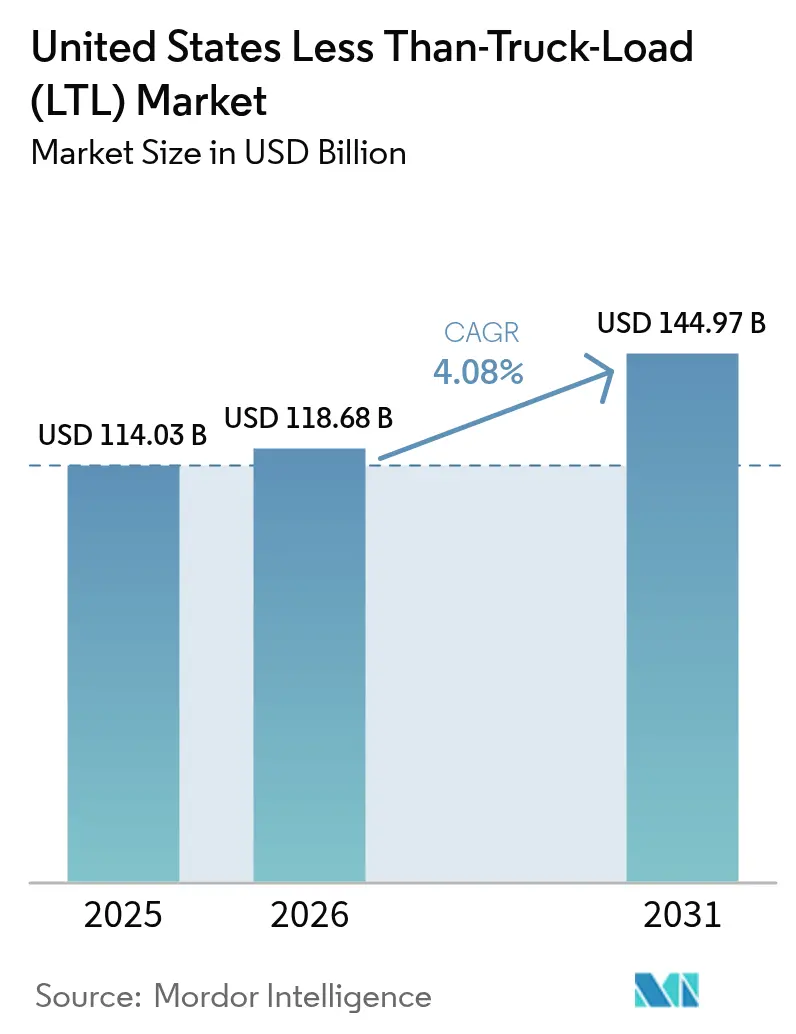

| Taille du marché de l'année de base (2025) | 114.03 Milliards de dollars |

| Taille du Marché (2026) | 118.68 Milliards de dollars |

| Taille du Marché (2031) | 144.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du transport de marchandises en Moins-que-Camion-Complet (LTL) par Mordor Intelligence

La taille du marché américain du transport de marchandises en Moins-que-Camion-Complet en 2026 est estimée à 118,68 milliards USD, en progression par rapport à la valeur 2025 de 114,03 milliards USD, avec des projections pour 2031 affichant 144,97 milliards USD, soit une croissance de 4,08 % de CAGR sur la période 2026-2031. L'exécution des commandes du commerce électronique, le retour de la production manufacturière nationale et les stratégies de commerce de détail omnicanal reconfigurent les profils d'expédition, tandis que les contraintes de capacité dans les terminaux métropolitains de premier rang ont fait grimper les taux moyens de location d'entrepôts au-dessus de 8 USD par pied carré dans des marchés tels que Los Angeles et le New Jersey. La hausse des coûts de main-d'œuvre liée à la pénurie de conducteurs, la volatilité des prix de l'énergie et la consolidation accrue consécutive à la sortie de Yellow Corporation en 2023 intensifient la dynamique concurrentielle et encouragent les transporteurs régionaux à acquérir des terminaux libérés par la procédure de faillite. Les investissements autorisés dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) sont affectés aux voies réservées aux camions et aux modernisations portuaires qui amélioreront la fluidité du réseau ; toutefois, la fiabilité du service à court terme demeure sensible aux perturbations sociales sur les côtes Est et du Golfe qui réorientent périodiquement les flux de fret. Pris dans leur ensemble, ces facteurs renforcent la résilience du marché américain du transport de marchandises en Moins-que-Camion-Complet, alors que les expéditeurs privilégient la flexibilité modale, la visibilité granulaire et les modèles de tarification fondés sur la technologie.

Principaux enseignements du rapport

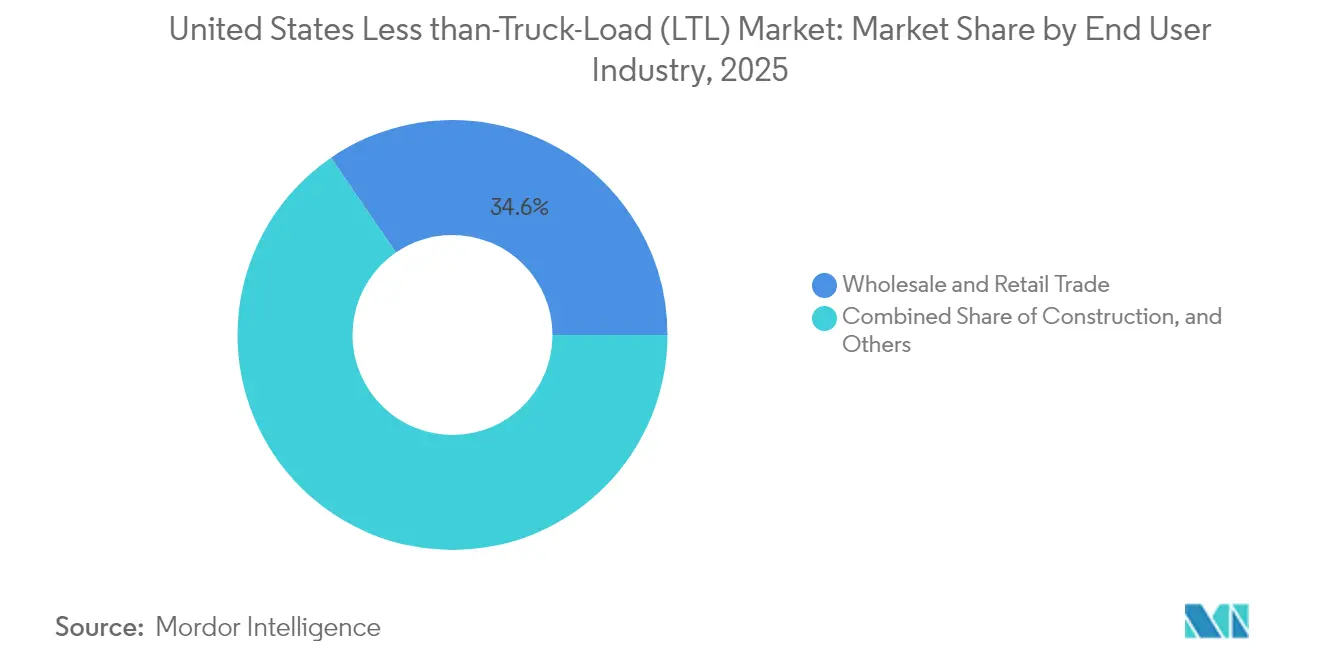

- Par secteur d'activité des utilisateurs finaux, le Commerce de Gros et de Détail a enregistré la part de revenus la plus élevée, soit 34,56 % de la part de marché américaine du transport de marchandises en Moins-que-Camion-Complet en 2025, et devrait progresser à un CAGR de 5,13 % jusqu'en 2031.

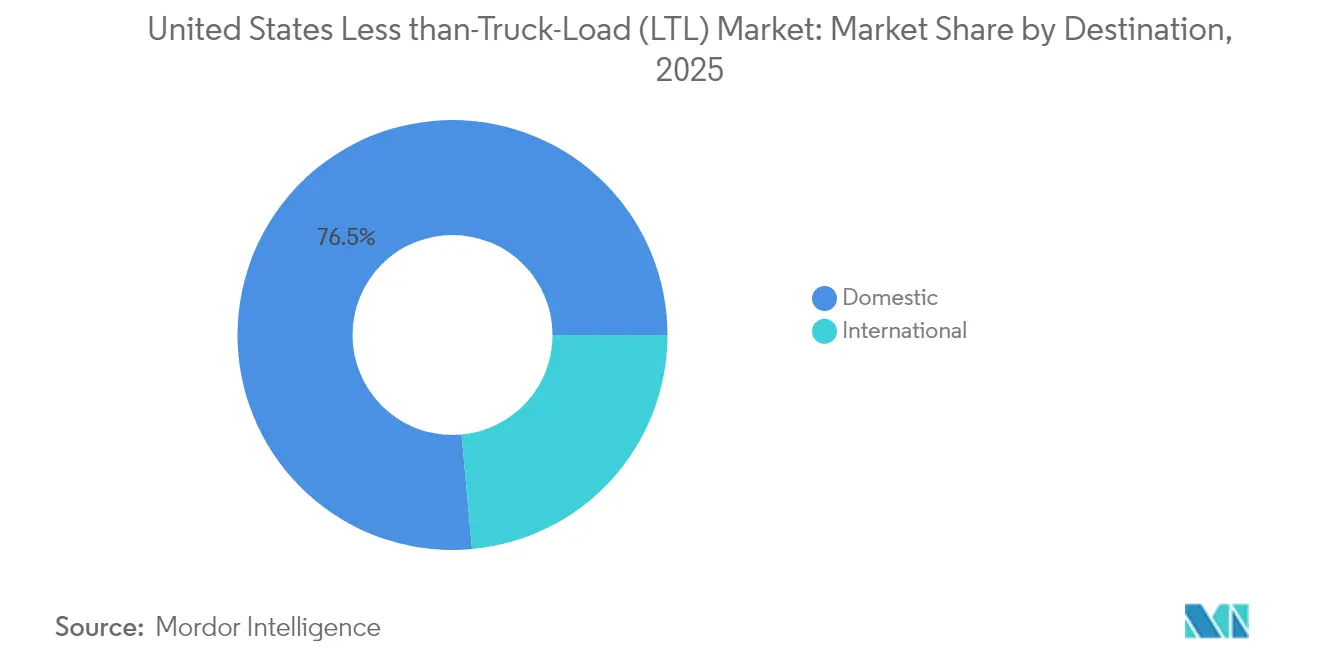

- Par destination, le segment domestique détenait 76,45 % de la part de marché américaine du transport de marchandises en Moins-que-Camion-Complet en 2025, tandis que les expéditions internationales progressent à un CAGR de 4,21 % jusqu'en 2031.

- En termes de concentration des entreprises, les 5 premiers transporteurs détenaient 50 % de la part de marché américaine du transport de marchandises en Moins-que-Camion-Complet en 2023 ; les 10 premiers contrôlaient 75 % du chiffre d'affaires total.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain du transport de marchandises en Moins-que-Camion-Complet (LTL)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'exécution des commandes du commerce électronique | +1.2% | National, avec une concentration dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Rebond de la production manufacturière nationale lié au rapatriement industriel | +0.8% | National, avec des gains précoces au Texas et dans les États frontaliers du Mexique | Long terme (≥ 4 ans) |

| Optimisation du réseau de commerce de détail omnicanal | +0.6% | National, marchés de vente au détail urbains | Moyen terme (2 à 4 ans) |

| Immobilier de vente au détail urbain reconverti en micro-hubs de transbordement | +0.4% | Principales zones métropolitaines, villes de premier rang | Court terme (≤ 2 ans) |

| Déplacement modal de l'envoi en colis vers le LTL activé par API pour les petites et moyennes entreprises expéditrices | +0.3% | National, marchés à fort déploiement technologique | Moyen terme (2 à 4 ans) |

| Investissements dans des voies réservées aux camions dans le cadre de la loi IIJA améliorant la fiabilité du transit LTL | +0.5% | Corridors d'autoroutes nationales, itinéraires à forte intensité de fret | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'exécution des commandes du commerce électronique

Les ventes du commerce électronique de détail aux États-Unis ont dépassé 1 000 milliards USD en 2024, incitant les détaillants à positionner les stocks dans des zones de livraison terrestre en un à deux jours autour des centres de population denses. Cette dispersion géographique accroît la fréquence des expéditions de poids moyen inadaptées aux réseaux de colis, élargissant ainsi la base adressable du marché américain du transport de marchandises en Moins-que-Camion-Complet. Des transporteurs tels que PITT OHIO appliquent une optimisation des itinéraires pilotée par l'intelligence artificielle pour réduire les coûts de main-d'œuvre de 25 % et affiner les créneaux de service. Les livraisons résidentielles de mobilier, d'appareils électroménagers et de matériel de bureau génèrent des marges plus élevées lorsqu'elles sont assurées par des services LTL spécialisés de livraison au dernier kilomètre, encourageant des investissements continus dans les équipements à hayon élévateur et les prestations de livraison avec installation. Le commerce électronique transfrontalier lié à la relocalisation à proximité soutient également les volumes, les marchandises d'origine mexicaine transitant vers les zones de livraison métropolitaines situées au nord. Alors que les détaillants recherchent une performance constante en deux jours à des tarifs compétitifs, le marché américain du transport de marchandises en Moins-que-Camion-Complet restera au cœur des stratégies d'exécution omnicanal au cours de la période 2025-2030[1]« PITT OHIO exploite l'IA pour l'efficacité du réseau », The Trucker, thetrucker.com .

Rebond de la production manufacturière nationale lié au rapatriement industriel

Les incitations industrielles fédérales dépassant 910 milliards USD stimulent la relocalisation de la production automobile, aérospatiale, des dispositifs médicaux et de l'électronique, concentrant l'activité le long du corridor de l'Interstate 35 et des artères similaires. Le Mexique est devenu le premier partenaire commercial des États-Unis en 2024, augmentant le trafic de camions transfrontaliers, dont bénéficient les transporteurs LTL maîtrisant la documentation douanière et le drayage frontalier. L'expansion de 85 000 pieds carrés d'Averitt à San Antonio, dotée de 80 portes de transbordement, illustre le déploiement d'actifs visant à capter cette vague. Les flux prévisibles de composants provenant des usines délocalisées à proximité permettent des gains de densité, qui se traduisent par une économique de réseau supérieure et un levier de tarification accru pour les transporteurs disposant de terminaux stratégiquement positionnés. Le marché américain du transport de marchandises en Moins-que-Camion-Complet approfondit ainsi son rôle dans des chaînes d'approvisionnement régionalisées conçues pour résister aux perturbations transpacifiques[2]« Les coûts immobiliers urbains reconfigurent la distribution », TT News, ttnews.com .

Optimisation du réseau de commerce de détail omnicanal

Les détaillants abandonnent la distribution en étoile au profit de réseaux maillés intégrant des centres de distribution régionaux, des nœuds de micro-traitement des commandes et l'exécution à partir des magasins. Ce modèle génère un flux régulier de réapprovisionnement en magasin, de transferts de stocks et de livraisons à domicile de colis de grande taille qui s'appuient sur le marché américain du transport de marchandises en Moins-que-Camion-Complet pour sa flexibilité. Les expéditeurs utilisent des liens d'interface de programme d'application (API) pour obtenir une tarification et une capacité en temps réel, favorisant les transporteurs proposant des remises dynamiques par corridor. Les plateformes de visibilité avancées orientent l'orchestration des stocks, garantissant des taux de disponibilité élevés sans surstockage. Les transporteurs adoptant la connectivité numérique sécurisent des contrats plus fidélisants, une utilisation plus élevée et une densité de corridor équilibrée, autant d'ingrédients nécessaires pour maintenir une croissance rentable à un CAGR à un chiffre intermédiaire.

Immobilier de vente au détail urbain reconverti en micro-hubs de transbordement

D'anciens grands magasins et des centres commerciaux sous-exploités dans des villes telles que Chicago, New York et Los Angeles sont reconvertis en installations de micro-traitement des commandes d'une superficie comprise entre 9 290 et 46 450 mètres carrés. Les taux de location élevés exigent une rotation rapide des stocks qui favorise le réapprovisionnement LTL fréquent par rapport au chargement complet de camion. Les améliorations portuaires, comme les travaux de 54,2 millions USD au terminal Husky de Tacoma, réduisent le temps d'immobilisation et accélèrent la distribution vers l'intérieur des terres. Les réformes de zonage autorisant l'activité logistique dans les zones commerciales permettent également aux transporteurs d'implanter des terminaux plus proches des clients finaux, réduisant les frais accessoires et améliorant les indicateurs de service dans les délais. Ces micro-hubs, associés à une planification sophistiquée des rendez-vous, élargissent la couverture de la livraison le jour même, renforçant la pertinence du marché américain du transport de marchandises en Moins-que-Camion-Complet au sein des chaînes d'approvisionnement urbaines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conducteurs et vieillissement de la main-d'œuvre | -0.9% | National, aigu sur les routes rurales et longue distance | Moyen terme (2 à 4 ans) |

| Volatilité du prix du diesel | -0.4% | National, impact plus élevé sur les opérations longue distance | Court terme (≤ 2 ans) |

| Contraintes aiguës de capacité des terminaux dans les métropoles de premier rang | -0.6% | Principales zones métropolitaines, marchés côtiers | Moyen terme (2 à 4 ans) |

| Effets d'entraînement de la syndicalisation de la main-d'œuvre dans les entrepôts | -0.3% | Régional, concentré dans les marchés syndiqués | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et vieillissement de la main-d'œuvre

L'application des règles du Registre de compensation des conducteurs en matière de drogues et d'alcool (Drug and Alcohol Clearinghouse) pourrait retirer jusqu'à 177 000 conducteurs du marché, réduisant le vivier de main-d'œuvre effective alors qu'environ un tiers des opérateurs actuels approchent de l'âge de la retraite. Les transporteurs compensent en augmentant les salaires — Averitt a relevé les taux des conducteurs de matières dangereuses de 0,60 à 0,64 USD par mile en 2025 — et en affectant 20 % des bénéfices aux comptes de retraite des employés pour améliorer la rétention. Toutefois, l'escalade salariale alourdit les ratios d'exploitation, contraignant les transporteurs à affiner la planification des lignes de transport, à augmenter les facteurs de chargement et à introduire des technologies d'assistance à la conduite, telles que les systèmes de maintien de voie, pour prolonger la durée des carrières. Les difficultés persistantes de recrutement continuent de peser sur la trajectoire de croissance du marché américain du transport de marchandises en Moins-que-Camion-Complet malgré des fondamentaux de fret favorables[3]« La FHWA finance le pont sur la rivière Mobile », TT News, ttnews.com.

Contraintes aiguës de capacité des terminaux dans les métropoles de premier rang

Des taux moyens de location industrielle urbaine supérieurs à 8 USD par pied carré à Los Angeles et au New Jersey freinent les ajouts de capacité, contraignant les transporteurs à effectuer des boucles de drayage qui dégradent le service et renchérissent les coûts. L'achat par Saia de 28 terminaux Yellow pour 235,7 millions USD illustre la prime désormais attachée aux portes en réseau dans des sites où l'offre est contrainte. Les conflits sociaux portuaires simultanés, comme la grève d'octobre 2024 affectant 36 points d'entrée sur les côtes Est et du Golfe, amplifient la congestion et prolongent les temps d'immobilisation, accentuant davantage le débit des terminaux. Bien que les extensions financées par la loi IIJA apportent un soulagement structurel, la rareté à court terme des portes de quai urbaines tempère la capacité du marché américain du transport de marchandises en Moins-que-Camion-Complet à pleinement capitaliser sur la hausse des volumes d'expédition[4]« La grève des dockers ferme les ports », Los Angeles Times, latimes.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'activité des utilisateurs finaux : le commerce de gros tire la diversification

Le Commerce de Gros et de Détail représentait 34,56 % de la taille du marché américain du transport de marchandises en Moins-que-Camion-Complet en 2025 et progresse à un CAGR de 5,13 % entre 2026 et 2031, devançant tous les autres secteurs verticaux, alors que les détaillants recalibrent les stocks au plus près des points de consommation. L'industrie manufacturière demeure le deuxième contributeur le plus important, soutenue par le rapatriement industriel qui achemine des composants vers le nord à travers des hubs intérieurs. La construction, l'agriculture et l'énergie ajoutent de la variabilité selon les saisons, tout en renforçant ensemble la densité des corridors sur les marchés secondaires où la capacité serait autrement déséquilibrée.

L'exigence de réapprovisionnement rapide des formats de micro-traitement des commandes et de magasins sombres dans le cadre de l'exécution des commandes de détail signifie que les charges de poids moyen empruntent plus souvent le LTL que le chargement complet ou le colis. La détection de la demande améliorée par l'IA a réduit les coûts de détention des stocks pour les grandes chaînes, mais elle augmente la fréquence des expéditions, un facteur qui élargit en définitive le marché américain du transport de marchandises en Moins-que-Camion-Complet. Le trafic manufacturier, notamment les pièces automobiles et les machines, maintient l'équilibre des itinéraires sud-nord, réduisant les kilomètres à vide et soutenant l'économique du réseau. Le secteur américain du transport de marchandises en Moins-que-Camion-Complet maintient ainsi un mix de revenus stable, atténuant la cyclicité sectorielle grâce à la diversification verticale.

Par destination : l'accélération transfrontalière reconfigure les réseaux

Le fret domestique a conservé 76,45 % de la taille du marché américain du transport de marchandises en Moins-que-Camion-Complet en 2025, grâce à une couverture omniprésente en étoile et à une forte densité de routes. Toutefois, les volumes internationaux, bien que plus modestes, devraient progresser à un CAGR de 4,21 % entre 2026 et 2031, à mesure que les dispositions de l'Accord États-Unis-Mexique-Canada (AEUMC) simplifient les flux douaniers et que les usines mexicaines expédient des marchandises plus lourdes et à forte valeur ajoutée qui préfèrent le LTL au colis.

Les terminaux axés sur les passages frontaliers à Laredo, El Paso et San Diego augmentent leurs portes de quai, leurs zones de dépôt et leurs équipes bilingues pour capter la demande transnationale. Un revenu plus élevé par centaine de poids sur les trajets transfrontaliers améliore le mix de marges, encourageant les transporteurs à investir dans la certification CTPAT et les technologies de dédouanement en temps réel. En conséquence, le marché américain du transport de marchandises en Moins-que-Camion-Complet voit sa part internationale s'élargir sans cannibaliser les corridors domestiques de base, favorisant des synergies de réseau qui améliorent l'utilisation globale des actifs.

Analyse géographique

Les dynamiques régionales façonnent les structures de coûts et les propositions de service à travers le marché américain du transport de marchandises en Moins-que-Camion-Complet. Les métropoles côtières génèrent le fret le plus dense, mais imposent aux transporteurs des charges immobilières et salariales élevées, poussant les taux de location au-delà de 8 USD par pied carré à Los Angeles et au New Jersey. Le Sud-Est capitalise sur des régimes fiscaux favorables aux entreprises, attirant des centres d'exécution qui génèrent des cycles réguliers de réapprovisionnement LTL. Le Texas domine les corridors de relocalisation à proximité ; la colonne vertébrale de l'Interstate 35 achemine la production mexicaine vers le nord, élevant la densité des corridors pour les transporteurs dotés d'une expertise en conformité frontalière.

Les hubs du Midwest tels que Chicago, Columbus et Kansas City conservent un rôle central dans la consolidation des flux est-ouest, en tirant parti des points d'accès intermodaux pour optimiser l'efficacité des coûts sur les longues distances. Cependant, les migrations démographiques vers les États du Sunbelt redistribuent progressivement la demande vers le sud, incitant les transporteurs à rééquilibrer leurs réseaux de terminaux. Les projets soutenus par la loi IIJA, notamment le pont de 550 millions USD sur la rivière Mobile sur l'Interstate 10, réduisent les retards de transit et renforcent la fiabilité est-ouest. Les extensions de ports sur la côte du Golfe, illustrées par l'expansion du terminal Velasco, offrent aux transporteurs des points d'entrée alternatifs lorsque des conflits sociaux éclatent sur la côte Atlantique, maintenant la continuité du service pendant les périodes de forte activité.

La diversité réglementaire demeure un facteur imprévisible. Les mandats d'émissions de la Californie alourdissent les dépenses d'investissement pour les camions à zéro émission, tandis que la position permissive de la Floride accélère la croissance du transbordement. Les régions rurales font face à une pénurie aiguë de conducteurs qui gonfle les primes salariales, tandis que les zones métropolitaines se heurtent à des marchés du travail d'entrepôt plus tendus. Néanmoins, le marché américain du transport de marchandises en Moins-que-Camion-Complet maintient une cohésion à l'échelle nationale en tirant parti de la visibilité fondée sur la technologie, de la répartition centralisée et de la tarification dynamique qui harmonisent les niveaux de service dans des géographies hétérogènes.

Paysage concurrentiel

La faillite de Yellow Corporation en 2023 a soustrait 5 milliards USD de capacité annuelle et déclenché une course aux terminaux rares. La structure du marché est modérément fragmentée, ce qui laisse encore de la place pour des entrants régionaux agiles. L'achat par Saia de 28 propriétés Yellow pour 235,7 millions USD, la série de 11 acquisitions aux États-Unis par TFI International, et l'entrée de Knight-Swift via Dependable Highway Express illustrent un marché où la croissance inorganique est indispensable à l'expansion du réseau.

La technologie définit le nouveau terrain de bataille. Les transporteurs déploient une tarification instantanée basée sur des API, un appariement dynamique des charges LTL et des prédictions d'arrivée par apprentissage automatique pour affiner leurs propositions de valeur. La décision de FedEx de scinder sa branche LTL d'une valeur de 9,1 milliards USD souligne la prime stratégique accordée à la spécialisation et à la réinvention numérique. Pendant ce temps, les spécialistes régionaux se différencient grâce à des services à forte valeur ajoutée, une expertise transfrontalière et des solutions spécifiques à des secteurs, comme le transport à température contrôlée sur courte distance. Le secteur américain du transport de marchandises en Moins-que-Camion-Complet présente ainsi une dualité : l'échelle récompense la densité, tandis que la spécialisation garantit la fidélité dans les corridors de niche.

La conformité réglementaire agit à la fois comme un fossé protecteur et un centre de coûts. Le respect des règles du Registre de compensation en matière de drogues et d'alcool, la sécurité frontalière CTPAT et les réglementations étatiques sur les émissions imposent des charges financières et administratives qui découragent les nouveaux entrants sous-dotés en ressources. Les transporteurs établis tirent parti de leur infrastructure de conformité pour protéger leurs parts de marché tout en faisant du lobbying pour des subventions de stationnement pour camions et des corridors de fret dédiés dans le cadre de la loi IIJA, garantissant que les futures améliorations d'infrastructure s'alignent sur leurs réseaux. Ces dynamiques suggèrent une dynamique de consolidation soutenue, tempérée par la montée de perturbateurs technologiques ciblant les petits et moyens expéditeurs mal desservis.

Leaders du secteur américain du transport de marchandises en Moins-que-Camion-Complet (LTL)

FedEx

Old Dominion Freight Line

XPO, Inc.

Saia Inc.

ArcBest

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : FedEx a annoncé son intention de scinder FedEx Freight en une société cotée indépendante, une opération qui devrait reconfigurer les priorités concurrentielles.

- Décembre 2024 : Knight-Swift Transportation a acquis Dependable Highway Express, élargissant son empreinte LTL sur les principaux marchés de l'Ouest.

- Novembre 2024 : TFI International a acquis Keystone Western, étendant ses services spécialisés et se rapprochant du statut national de top trois.

- Octobre 2024 : Saia a finalisé l'acquisition de 28 terminaux Yellow pour 235,7 millions USD, améliorant la densité de son réseau et le nombre de portes.

Périmètre du rapport sur le marché américain du transport de marchandises en Moins-que-Camion-Complet (LTL)

L'Agriculture, la Pêche et la Sylviculture, la Construction, l'Industrie Manufacturière, le Pétrole et Gaz, l'Extraction Minière et Carrières, le Commerce de Gros et de Détail, et les Autres sont couverts en tant que segments par secteur d'activité des utilisateurs finaux. Le Domestique et l'International sont couverts en tant que segments par destination.| Agriculture, Pêche et Sylviculture |

| Construction |

| Industrie Manufacturière |

| Pétrole et Gaz, Extraction Minière et Carrières |

| Commerce de Gros et de Détail |

| Autres |

| Domestique |

| International |

| Secteur d'activité des utilisateurs finaux | Agriculture, Pêche et Sylviculture |

| Construction | |

| Industrie Manufacturière | |

| Pétrole et Gaz, Extraction Minière et Carrières | |

| Commerce de Gros et de Détail | |

| Autres | |

| Destination | Domestique |

| International |

Définition du marché

- Agriculture, Pêche et Sylviculture (APS) - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'Agriculture, de la Pêche et de la Sylviculture pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la culture de végétaux, l'élevage d'animaux, l'exploitation forestière, la récolte de poissons et d'autres animaux dans leurs habitats naturels, ainsi que la fourniture d'activités de soutien connexes. Dans ce contexte, tout au long de la chaîne de valeur, les prestataires de services logistiques (PSL) jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et le flux fluide des extrants (produits, marchandises agroalimentaires) vers les distributeurs ou les consommateurs. Cela inclut la logistique à température contrôlée et non contrôlée, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages d'ingénierie, ainsi que dans le lotissement et l'aménagement de terrains. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans l'amélioration de la rentabilité des projets de construction en maintenant les stocks de matières premières et d'équipements, en assurant les approvisionnements critiques dans les délais et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport routier de marchandises conteneurisé - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de Chargement-Complet-de-Camion (FTL). Le transport routier de marchandises FTL est caractérisé par une charge complète unique non combinée avec d'autres expéditions. Il comprend les expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de transport par conteneur (Chargement Complet de Conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou non contrôlée (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée connexes (SVA) de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et tendances des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges commerciaux, les principales marchandises ou groupes de marchandises et les principaux partenaires commerciaux pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés, ainsi que l'impact des principaux investissements en infrastructure commerciale et logistique et de l'environnement réglementaire.

- Marchandises liquides - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il inclut le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable et usée) (iii) le pétrole et le gaz (en amont ainsi qu'en aval, comme l'essence, le carburant, le pétrole brut ou le propane), (iv) les liquides alimentaires en vrac (comme le lait ou le jus), (v) le caoutchouc, (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix du carburant - Les pics de prix des carburants peuvent provoquer des retards et des perturbations pour les prestataires de services logistiques (PSL), tandis que les baisses du même peuvent entraîner une rentabilité à court terme plus élevée et une rivalité accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations des prix des carburants ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport routier de marchandises en Chargement-Complet-de-Camion (FTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de Chargement-Complet-de-Camion (FTL). Le transport routier de marchandises FTL est caractérisé par une charge complète unique non combinée avec d'autres expéditions. Il comprend les expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant à la fois des services de transport par conteneur (Chargement Complet de Conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou non contrôlée (vi) comprenant le transport de liquides en vrac par citerne (vii) impliquant le transport de déchets par camion (viii) le transport de matières dangereuses par camion. Les services à valeur ajoutée connexes (SVA) de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Distribution du PIB par activité économique - Le produit intérieur brut nominal et sa distribution entre les principaux secteurs économiques dans la géographie étudiée (pays ou région selon le périmètre du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement corrélé à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties et les tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques pour la géographie étudiée (pays ou région selon le périmètre du rapport) a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques pris en compte ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste, car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, affectant directement les composantes des coûts opérationnels logistiques, par exemple la tarification des pneumatiques, les salaires et avantages des conducteurs, les prix de l'énergie et du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les taux d'affrètement, les tarifs de messagerie, etc., ayant ainsi un impact sur le marché global du fret et de la logistique.

- Principales tendances sectorielles - La section du rapport intitulée « Principales tendances sectorielles » comprend toutes les variables et tous les paramètres clés étudiés pour mieux analyser les estimations et les prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles), accompagnés d'une analyse du paramètre sous forme de commentaires de marché concis et pertinents pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Principales actions stratégiques - L'action entreprise par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est désignée comme une action stratégique clé (ASC). Cela inclut (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les principaux acteurs (prestataires de services logistiques, PSL) du marché ont été sélectionnés, leurs ASC ont été étudiées et présentées dans cette section.

- Transport routier de marchandises en Moins-que-Camion-Complet (LTL) - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de Moins-que-Camion-Complet (LTL). Le transport routier de marchandises LTL est caractérisé par plusieurs expéditions combinées sur un seul camion pour plusieurs livraisons au sein d'un réseau. Il comprend les établissements (i) principalement engagés dans le transport de marchandises générales et spécialisées en charges inférieures à un chargement complet de camion, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de charge et un terminal de déchargement, où la charge est triée et les expéditions sont réacheminées pour la livraison (iv) l'expédition en Moins-que-Chargement-de-Conteneur (LCL)/groupage en cas de services de camionnage. Les activités dans le périmètre comprennent (i) la collecte locale, (ii) le transport de ligne et (iii) la livraison locale. Les services à valeur ajoutée connexes (SVA) de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques sont le pilier du commerce et influencent les coûts commerciaux, permettant aux pays de concourir à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et politiques, les coûts des carburants et de l'énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays ou région selon le périmètre du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts annuels de maintenance, la disponibilité de substituts, les stratégies marketing, etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques de camions et le commentaire sur le scénario de marché actuel et les anticipations de marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Industrie manufacturière - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs de l'industrie manufacturière pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le maintien d'un flux fluide de matières premières à travers la chaîne d'approvisionnement, permettant la livraison en temps opportun de produits finis aux distributeurs ou aux clients finaux, et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication en flux tendu.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la rapidité de livraison, le poids des expéditions, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par volume de fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportées dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la distribution du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et Gaz, Extraction Minière et Carrières - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements qui extraient des minéraux solides d'origine naturelle, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques (PSL) couvrent l'ensemble des phases de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel, ainsi que des produits raffinés et transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (banque, finance, assurance et immobilier, BFSI), l'immobilier, les services éducatifs, les soins de santé et les services professionnels (administratifs, gestion des déchets, juridiques, architecturaux, d'ingénierie, de conception, de conseil, de recherche scientifique et développement), pour le service de transport routier de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers et depuis ces secteurs, comme le transport des équipements ou ressources nécessaires, l'expédition de documents et de fichiers confidentiels, le mouvement de marchandises et de fournitures médicales (fournitures et instruments chirurgicaux, notamment gants, masques, seringues, équipements), pour n'en citer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen perçu pour leur production sur une période de temps. La variation annuelle (variation annuelle sur un an) de l'indice des prix à la production est déclarée en tant qu'inflation des prix de gros dans la tendance sectorielle « Inflation ». Étant donné que l'indice des prix de gros (IPG) capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est jugé important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances des prix du fret routier - Les prix du fret par mode de transport (USD/tonne-km), sur la période d'examen, ont été présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, le volume de fret (tonne-km), la demande du marché du transport routier de marchandises et donc la taille du marché du transport routier de marchandises.

- Tendances du tonnage de fret routier - Le tonnage de fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, en plus de la distance moyenne par expédition (km), du volume de fret (tonne-km) et du prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de fret.

- Transport routier de marchandises - Le recours à un prestataire de services logistiques de transport routier de marchandises (PSL) ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport routier de marchandises. Le périmètre de l'étude comprend (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de marchandises manufacturées (solides ainsi que liquides) (iii) le transport utilisant des véhicules utilitaires commerciaux (camions rigides ou tracteurs semi-remorques) (iv) le transport en Chargement-Complet-de-Camion (FTL) ou en Moins-que-Camion-Complet (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport à température contrôlée ou non contrôlée, (vii) le transport sur courte ou longue distance (transport longue distance, OTR), (viii) le transport de mobilier de bureau ou de ménage usagé (déménageurs et emballeurs), (ix) le transport d'autres marchandises spécialisées (marchandises dangereuses, cargaisons hors gabarit) et (x) les expéditions de livraison externalisées du premier kilomètre, du kilomètre intermédiaire et du dernier kilomètre effectuées par les acteurs du transport routier de marchandises. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas au dernier kilomètre (iii) le marché de la livraison de courses alimentaires (iv) le transport via le réseau routier effectué ou déclaré par les acteurs de la messagerie express et du colis (CEP).

- Longueur des routes - Étant donné que les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la distribution de la longueur des routes par catégorie de surface (revêtue ou non revêtue), la distribution de la longueur des routes par classification routière (autoroutes expresses, autoroutes, autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Chiffre d'affaires par segment - Le chiffre d'affaires par segment a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du transport routier de marchandises réalisé par l'entreprise, sur l'année de base de l'étude, dans la géographie étudiée (pays ou région selon le périmètre du rapport). Il est calculé à travers l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif des employés, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., tels que reportés par l'entreprise dans ses rapports annuels et ses pages web. Pour les entreprises présentant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- Transport routier de marchandises sur courte distance - Ce segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le camionnage local (moins de 160 kilomètres). Il comprend le transport routier de marchandises (i) à l'intérieur d'une seule zone administrative et de son arrière-pays, (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés et de vrac sec (iv) en mode intermodal depuis des ports, des terminaux à conteneurs ou des aéroports, et (v) les expéditions de livraison externalisées du premier kilomètre et du dernier kilomètre effectuées par les acteurs du transport routier de marchandises.

- PIB du secteur des transports et du stockage - La valeur et la croissance du PIB du secteur des transports et du stockage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport routier de marchandises. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en tant que part % du PIB total, dans cette tendance sectorielle. Les données ont été étayées par des commentaires concis et pertinents sur les investissements, les développements et le scénario de marché actuel.

- Tendances dans le secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, associés à la hausse des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, entraînant une augmentation de la demande de services logistiques, notamment les services d'exécution des commandes du commerce électronique. Par conséquent, la valeur brute des marchandises (GMV), la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon le périmètre du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances dans le secteur manufacturier - Le secteur manufacturier implique la transformation de matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont très interdépendantes et essentielles à une chaîne d'approvisionnement sans faille. Par conséquent, la valeur ajoutée brute (VAB), la décomposition de la VAB en principaux secteurs manufacturiers et la croissance de l'industrie manufacturière sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille du parc de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations de marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts opérationnels du transport routier de marchandises - Les principales raisons de mesurer et d'évaluer la performance logistique de toute entreprise de transport routier de marchandises sont de réduire les coûts opérationnels et d'augmenter la rentabilité. D'autre part, la mesure des coûts opérationnels aide à identifier si et où apporter des changements opérationnels pour contrôler les dépenses et identifier les domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts opérationnels du transport routier de marchandises et les variables impliquées, à savoir les salaires et avantages des conducteurs, les prix des carburants, les coûts de réparation et de maintenance, les coûts des pneumatiques, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon le périmètre du rapport).

- Commerce de Gros et de Détail - Ce segment de secteur d'activité des utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux pris en compte sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques (PSL) jouent un rôle crucial dans le mouvement fiable des approvisionnements et des produits finis des maisons de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier par un véhicule à moteur immatriculé dans un pays effectué sur le territoire national d'un autre pays. |

| Transbordement (Cross Docking) | Le transbordement est une procédure logistique par laquelle les produits d'un fournisseur ou d'un site de production sont distribués directement à un client ou à une chaîne de distribution avec un temps de manutention ou de stockage minimal à nul. Le transbordement a lieu dans un terminal de distribution ; composé généralement de camions et de portes de quai sur deux côtés (entrée et sortie) avec un espace de stockage minimal. Le nom « cross docking » (transbordement) explique le processus de réception des produits par un quai d'entrée puis de leur transfert vers le quai de transport sortant. |

| Commerce croisé (Cross Trade) | Transport routier international entre deux pays différents effectué par un véhicule routier à moteur immatriculé dans un troisième pays. Un pays tiers est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies relatives au transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; la Classe 2 : Gaz ; la Classe 3 : Liquides inflammables ; la Classe 4 : Solides inflammables - substances susceptibles de s'enflammer spontanément ; substances qui, au contact de l'eau, dégagent des gaz inflammables ; la Classe 5 : Substances comburantes et peroxydes organiques ; la Classe 6 : Substances toxiques et infectieuses ; la Classe 7 : Matières radioactives et la Classe 8 : Substances corrosives, Classe 9 : Matières et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises au propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Drayage | Le drayage est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), tels que le fret maritime ou aérien. Il s'agit d'un trajet sur courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition sur longue distance. Les camions de drayage déplacent des marchandises vers et depuis diverses destinations, telles que les navires porte-conteneurs, les aires de stockage, les entrepôts d'exécution des commandes et les cours de triage ferroviaire. En règle générale, le drayage ne transporte les marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul conducteur dans un seul poste de travail. Mais malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert sans faille des marchandises au client final. |

| Fourgon fermé (Dry Van) | Un fourgon fermé est un type de semi-remorque entièrement fermée pour protéger les expéditions des éléments extérieurs. Conçu pour transporter des marchandises palettisées, en boîtes ou en vrac, les fourgons fermés ne sont pas à température contrôlée (contrairement aux unités réfrigérées « reefer ») et ne peuvent pas transporter des expéditions hors gabarit (contrairement aux remorques plateau). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens ainsi que services) consommées en utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. Elle comprend tous les types de marchandises (biens ainsi que services) consommées en utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. |

| Camion plateau (Flatbed Truck) | Un camion plateau est un type de camion à conception rigide. Il possède une carrosserie arrière plate pour faciliter le chargement et le déchargement des marchandises. Le camion plateau est principalement utilisé pour transporter des marchandises lourdes, hors gabarit, larges et non délicates, comme des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion plateau est comparable à une remorque plateau. |

| Logistique entrante (Inbound Logistics) | La logistique entrante est la façon dont les matériaux et autres marchandises sont apportés dans une entreprise. Ce processus comprend les étapes pour commander, recevoir, stocker, transporter et gérer les approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, les services et la construction de maintenance et de réparation vendus aux entreprises, à l'exclusion des investissements en capital. |

| Chargement international (International Loaded) | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international (International Unloaded) | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit (OOG) | La cargaison hors gabarit est toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six côtés simplement parce qu'elle est trop grande. Le terme est une classification très large de toutes les cargaisons dont les dimensions dépassent les dimensions maximales du conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres – une largeur supérieure à 2,33 mètres – ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plate-forme surélevée, destinée à faciliter le levage et l'empilage des marchandises. |

| Charge partielle | Une charge partielle décrit des marchandises qui ne remplissent qu'une partie d'un camion. En substance, la quantité de l'expédition est plus importante qu'une expédition en Moins-que-Camion-Complet (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à celle d'une expédition en Chargement-Complet-de-Camion (FTL). |

| Route revêtue | Route dont la surface est constituée de pierres concassées (macadam) avec un liant hydrocarboné ou des agents bitumineux, de béton ou de pavés. |

| Logistique inverse (Reverse Logistics) | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient vers l'intérieur de la chaîne d'approvisionnement ou qui se déplace « en sens inverse » à travers la chaîne d'approvisionnement. |

| Service de transport routier de marchandises | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou marchandises manufacturées, y compris les solides et les liquides) de l'origine à une destination à l'intérieur du pays (domestique) ou transfrontalière (internationale) constitue le marché du transport routier de marchandises. Le service peut être en Chargement-Complet-de-Camion ou en Moins-que-Camion-Complet, conteneurisé ou non conteneurisé, à température contrôlée ou non contrôlée, sur courte ou longue distance. |

| Véhicule à bâche coulissante (Tautliner) | Les termes tautliner et curtainsider sont utilisés comme noms génériques pour les camions et remorques à rideaux latéraux. Les rideaux sont fixés en permanence à un rail en haut et à des montants ou perches amovibles à l'avant et à l'arrière, permettant d'ouvrir les rideaux et d'utiliser des chariots élévateurs tout le long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le transport, des sangles verticales de retenue de charge sont fixées à un câble sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom de « tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères pour qu'elles ne glissent pas latéralement. |

| Transport pour compte d'autrui | Le transport rémunéré de marchandises. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierres concassées, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est considérée comme faisant partie de la tarification, et le prix de vente moyen (PVM) varie tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement