Taille et part du marché des herbicides en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

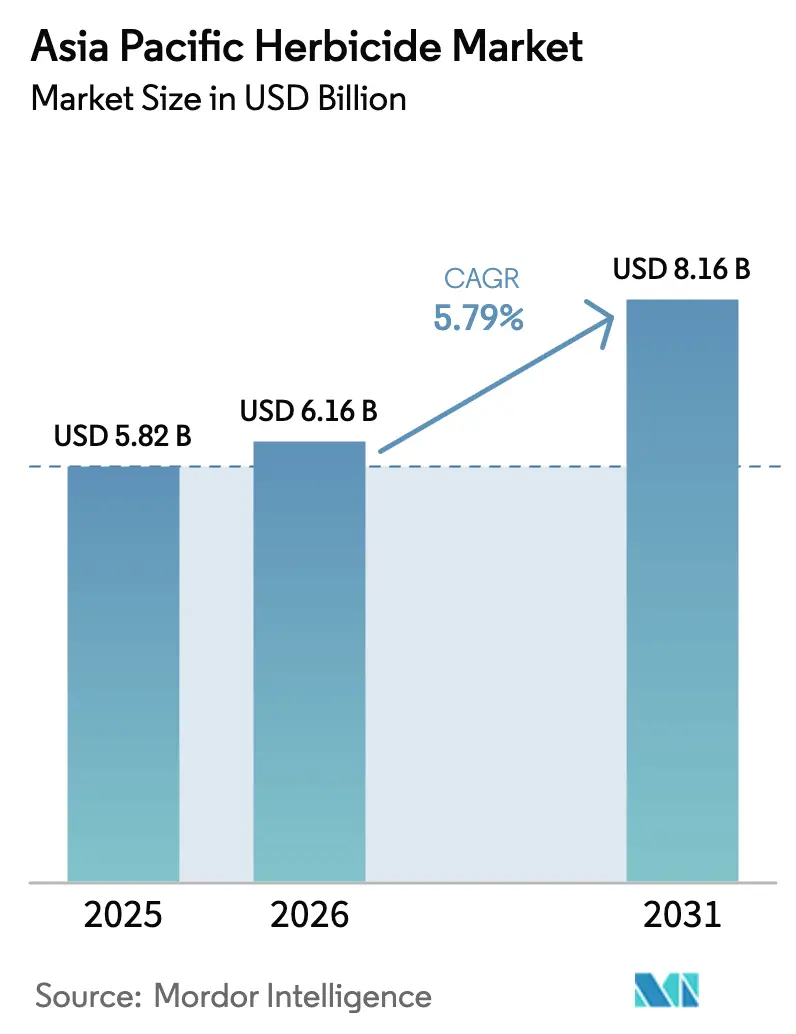

| Taille du marché de l'année de base (2025) | 5.82 Milliards de dollars |

| Taille du Marché (2026) | 6.16 Milliards de dollars |

| Taille du Marché (2031) | 8.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des herbicides en Asie-Pacifique par Mordor Intelligence

Analyse du marché des herbicides en Asie-Pacifique par Mordor Intelligence

La taille du marché des herbicides en Asie-Pacifique devrait croître de 5,82 milliards USD en 2025 à 6,16 milliards USD en 2026 et devrait atteindre 8,16 milliards USD d'ici 2031, à un TCAC de 5,79 % sur la période 2026-2031. Cette dynamique est portée par l'expansion des superficies cultivées en cultures génétiquement modifiées, la mécanisation rapide des exploitations agricoles et les subventions gouvernementales qui réduisent le coût des intrants de protection des cultures. Le marché des herbicides en Asie-Pacifique bénéficie des technologies d'application de précision qui réduisent le gaspillage et permettent une tarification premium pour les formulations avancées. Les stratégies concurrentielles se concentrent sur la réorientation des portefeuilles vers des molécules à faible toxicité et des bio-herbicides, tandis que les fabricants couvrent les risques liés à la chaîne d'approvisionnement en ajoutant des capacités de production régionales. Bien que la résistance croissante aux herbicides et les interdictions sélectives de matières actives exercent une pression sur les marges, des gains de niche dans la lutte contre les mauvaises herbes en sylviculture et les produits biologiques axés sur le riz élargissent les opportunités de revenus.

Points clés du rapport

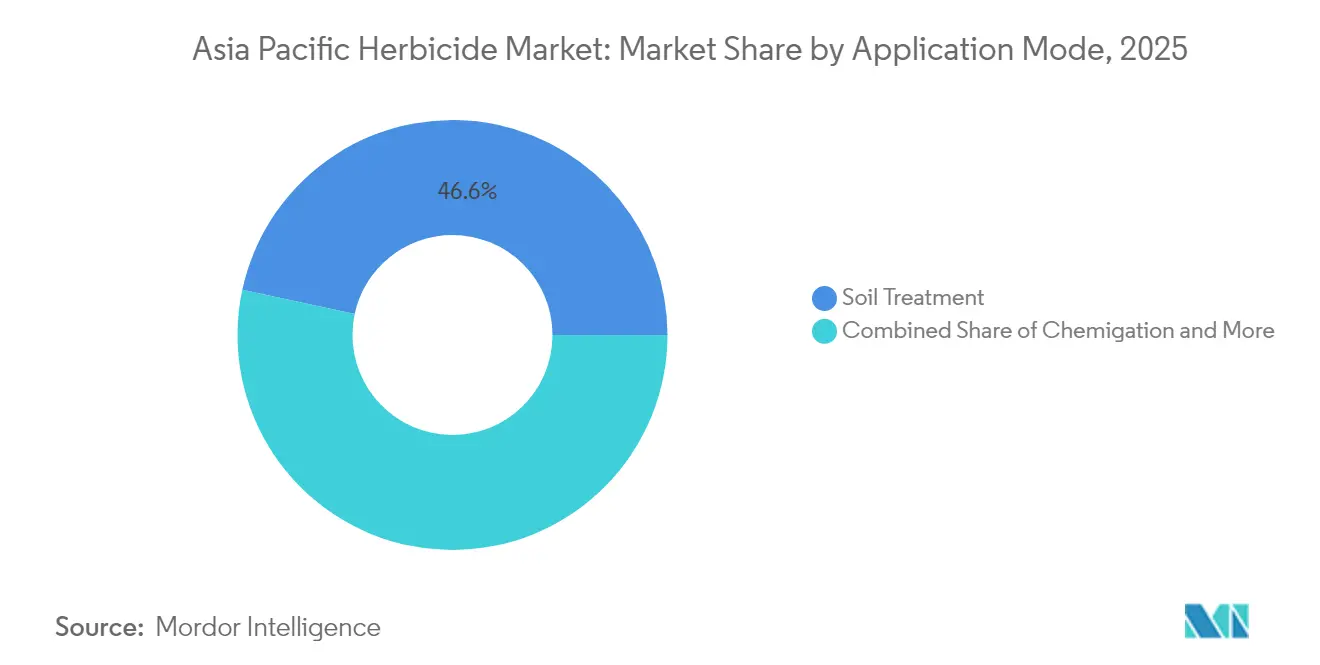

- Par mode d'application, le traitement du sol a représenté 46,63 % de la part du marché des herbicides en Asie-Pacifique en 2025 et progresse à un TCAC de 6,12 % jusqu'en 2031.

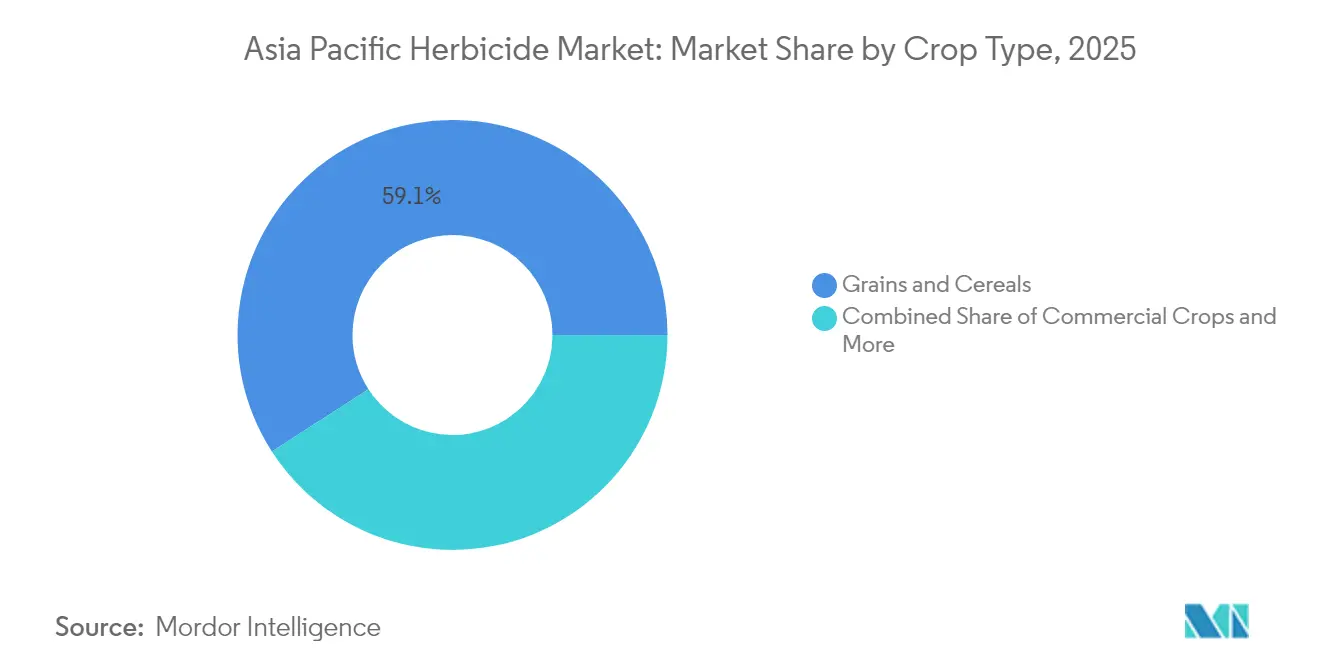

- Par type de culture, les cultures commerciales ont affiché le TCAC projeté le plus élevé à 6,18 % jusqu'en 2031, tandis que les céréales et grains ont représenté 59,12 % de la taille du marché des herbicides en Asie-Pacifique en 2025.

- Par zone géographique, la Chine a dominé avec une part de revenus de 34,05 % en 2025, et l'Inde progresse à un TCAC de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des herbicides en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des superficies cultivées en cultures GM | +1.80% | Chine, Australie, Inde | Moyen terme (2-4 ans) |

| Adoption croissante de l'agriculture sans labour | +1.20% | Australie, Chine, régional | Long terme (≥ 4 ans) |

| Subventions gouvernementales à la protection des cultures | +1.10% | Inde, Chine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Mécanisation rapide des exploitations agricoles | +0.90% | Chine, Inde, Thaïlande, Vietnam | Moyen terme (2-4 ans) |

| Bio-herbicides propriétaires pour le riz | +0.70% | Asie du Sud-Est, est de la Chine, Japon | Long terme (≥ 4 ans) |

| Demande de lutte contre les mauvaises herbes en sylviculture | +0.40% | Indonésie, Malaisie, Australie, Myanmar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des superficies cultivées en cultures GM stimule les systèmes tolérants aux herbicides

L'approbation par la Chine en 2024 des soja tolérants au glyphosate a permis de simplifier les programmes de lutte contre les mauvaises herbes à large spectre, réduisant les coûts de main-d'œuvre et augmentant les rendements.[1]Ministère de l'Agriculture et des Affaires rurales de Chine, "Lignes directrices pour l'approbation des cultures GM," MOA.GOV.CN Le cadre de longue date de l'Australie pour le coton et le colza GM soutient déjà la culture à grande échelle de variétés tolérantes aux herbicides, tandis que l'Inde est prête à adopter des caractères similaires pour le coton et la moutarde une fois les autorisations réglementaires accordées[2]Ministère de l'Agriculture et du Bien-être des agriculteurs, "Statistiques agricoles en un coup d'œil 2024," AGRICOOP.GOV.IN. Une plus grande disponibilité des caractères augmente les dépenses en herbicides par hectare, car les agriculteurs préfèrent les programmes chimiques en passage unique au désherbage manuel. Les alliances locales de sélection avec les semenciers multinationaux accélèrent les lancements de variétés, assurant une demande soutenue pour les formulations complémentaires. Les fabricants d'équipements proposent des guides d'application spécifiques aux caractères qui promeuvent des produits premium avec des additifs réducteurs de dérive. La hausse qui en résulte de la demande sur le marché des herbicides en Asie-Pacifique s'étend à travers les chaînes d'approvisionnement, de la synthèse des matières actives en Chine aux usines de formulation en Thaïlande. La croissance reste la plus forte là où la libéralisation des politiques coïncide avec la rareté de la main-d'œuvre agricole, notamment dans les zones côtières de Chine et l'ouest de l'Inde.

L'adoption croissante de l'agriculture sans labour transforme les schémas d'application

L'Australie gère 80 % de ses terres cultivées selon des pratiques sans labour, une référence qui influence désormais les ceintures de maïs chinoises et les zones de soja d'Asie du Sud-Est. [3]Bureau australien d'économie agricole et des ressources, "Statistiques sur les produits agricoles 2024," AGRICULTURE.GOV.AU L'élimination du travail mécanique du sol transfère la lutte contre les mauvaises herbes aux outils chimiques, stimulant les volumes de pulvérisation en pré-émergence et en début de post-émergence. Les agriculteurs utilisant des rampes de pulvérisation guidées par GPS appliquent des doses variables adaptées à la texture du sol, améliorant l'efficacité et réduisant la charge environnementale. Les plateformes de drones transportent des formulations à très faible volume sur les rizières en terrasses du Vietnam, encourageant la demande de matières actives à haute puissance avec un effet de choc rapide. À mesure que les flottes de drones s'étoffent, les fournisseurs se différencient grâce à la recherche sur le spectre des gouttelettes qui minimise la dérive près des cours d'eau. Le marché des herbicides en Asie-Pacifique favorise donc les fabricants qui investissent dans des formulations adaptées à la précision, la compatibilité des adjuvants et les programmes de gestion responsable qui démontrent des avantages mesurables sur le carbone du sol auprès des régulateurs.

Les subventions gouvernementales à la protection des cultures abaissent les barrières à l'achat pour les agriculteurs

Le programme indien Pradhan Mantri Kisan Samman Nidhi transfère un soutien au revenu direct, permettant aux agriculteurs d'allouer une partie de celui-ci aux herbicides sans mettre à rude épreuve leur trésorerie. Les subventions provinciales chinoises remboursent jusqu'à 30 % des achats de produits chimiques des petits exploitants lorsqu'ils passent du désherbage manuel au désherbage mécanique dans les rizières, accélérant l'adoption de formulations plus sûres. La Thaïlande et le Vietnam accordent des exemptions de droits de douane sur les pièces de pulvérisateurs importées, réduisant indirectement le coût total d'application. Ces incitations favorisent un segment sensible aux prix qui se tourne vers les chimies hors brevet, mais adopte de plus en plus des mélanges premium lorsque les agents de vulgarisation gouvernementaux insistent sur la gestion de la résistance. Les cycles de subventions créent des pics saisonniers sur le marché des herbicides en Asie-Pacifique, incitant les distributeurs à développer les capacités d'entreposage rural et les plateformes de commandes numériques qui raccourcissent les délais d'approvisionnement.

La mécanisation rapide des exploitations agricoles améliore l'efficacité d'utilisation des herbicides

Plus de 180 000 pulvérisateurs automoteurs ont été introduits dans les champs chinois en 2024, soutenus par des subventions pour les machines favorisant les équipements à usage multi-cultures. Les coopératives de canne à sucre thaïlandaises déploient des flottes de drones qui pulvérisent des pentes abruptes inaccessibles aux tracteurs, nécessitant des formulations à faible viscosité avec une pénétration foliaire rapide. Les riziculteurs vietnamiens adoptent des pulvérisateurs à dos légers alimentés par batterie couplés à des applications d'étalonnage à code QR, améliorant la précision des doses. Les avancées en matière d'équipement soulèvent des attentes concernant la compatibilité des herbicides avec les régulateurs de débit électroniques, ce qui conduit les fournisseurs à investir dans des ensembles de tensioactifs qui maintiennent des débits stables. La vague de mécanisation élargit donc l'accès au marché des herbicides en Asie-Pacifique, car une distribution précise réduit le gaspillage et améliore le retour sur investissement, en particulier dans les paysages fragmentés de petits exploitants.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions strictes sur certaines matières actives | -1.4% | Chine, Inde, Australie, marchés d'exportation de l'UE | Court terme (≤ 2 ans) |

| Escalade de la résistance aux herbicides | -0.9% | APAC mondial, aiguë dans les systèmes de cultures intensives | Long terme (≥ 4 ans) |

| Perturbations de l'approvisionnement liées aux restrictions énergétiques | -0.6% | Centres de fabrication chinois, chaînes d'approvisionnement régionales | Court terme (≤ 2 ans) |

| Pression en faveur de produits sans résidus | -0.5% | Régions orientées à l'exportation, segments de marché premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions strictes sur certaines matières actives reconfigurent les portefeuilles de produits

La Chine a interdit le paraquat à usage domestique en 2024, supprimant un dessiccant à faible coût sur 4 millions d'hectares de terres rizicoles et maraîchères. L'examen du glyphosate en Australie crée une incertitude pour 25 millions d'hectares de blé et d'orge, incitant les agriculteurs à tester des chimies alternatives dans le cadre d'essais à la ferme sous surveillance gouvernementale. La proposition de restriction indienne sur le 2,4-D menace la lutte contre les mauvaises herbes dans les ceintures de canne à sucre, stimulant la R&D sur des remplaçants d'auxines synthétiques. Des réglementations strictes augmentent les coûts d'enregistrement et prolongent les délais d'approbation, favorisant les entreprises dotées de portefeuilles diversifiés et de pipelines biologiques. Le réalignement de l'offre déplace la demande vers des molécules plus récentes à marges plus élevées et des packages intégrés de gestion des mauvaises herbes comprenant des cultures de couverture et des outils mécaniques. Bien que nécessaires pour les garanties environnementales, ces évolutions politiques compriment à court terme la taille du marché des herbicides en Asie-Pacifique, car les agriculteurs épuisent leurs stocks existants.

L'escalade de la résistance aux herbicides menace l'efficacité des herbicides

Les infestations de ray-grass résistant au glyphosate contraignent les agriculteurs australiens à ajouter des partenaires de mélange en citerne à mode d'action mixte, augmentant les dépenses en herbicides par hectare jusqu'à 40 %. Les riziculteurs chinois font face au panic d'eau résistant au propanil et au butachlor, conduisant à des stratégies de pulvérisation séquentielle qui augmentent la fréquence d'application. La résistance se propage plus vite lorsque la dépendance à un mode unique se combine à un climat favorable, comme dans les systèmes rizicoles irrigués chauds. Les semenciers combinent désormais des caractères tolérants aux herbicides avec des guides de gestion responsable qui font alterner les chimies chaque saison, mais l'adoption est à la traîne chez les petits exploitants. Les fabricants répondent en lançant des co-formulations préemballées qui simplifient l'utilisation multi-modes, bien que des prix plus élevés dissuadent certains agriculteurs. Sans amélioration des diagnostics et des services de conseil, l'escalade de la résistance risque d'éroder la part du marché des herbicides en Asie-Pacifique pour les matières actives plus anciennes et d'intensifier la recherche de nouveaux modes d'action.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : le traitement du sol mène l'adoption de précision

Le traitement du sol a capté 46,63 % de la part du marché des herbicides en Asie-Pacifique en 2025 et devrait progresser à un TCAC de 6,12 % jusqu'en 2031. Le contrôle des mauvaises herbes en pré-émergence protège les semis pendant les stades vulnérables, se traduisant par des gains de rendement qui justifient les produits premium. Les granulés à libération contrôlée prolongent l'activité résiduelle, minimisant les travaux de re-passage et soutenant les systèmes à travail minimal du sol privilégiés en Australie. Les semoirs guidés par GPS s'associent à des injecteurs d'herbicides à profondeur variable, encourageant l'adoption de cartes de doses spécifiques au sol qui améliorent l'efficacité des formulations.

Les pulvérisations foliaires restent essentielles pour les interventions de sauvetage en post-émergence, en particulier dans les zones de mousson où les poussées de mauvaises herbes surviennent après de fortes pluies. Les systèmes de chimigation gagnent du terrain dans la ceinture de canne à sucre indienne, en tirant parti des lignes de goutte-à-goutte pour délivrer des herbicides à faible volume directement dans les zones racinaires des mauvaises herbes. La fumigation, bien que de niche, maintient la demande dans les pépinières horticoles à haute valeur où la stérilisation du sol est obligatoire pour la conformité à l'exportation. Pour tous les modes, les calendriers d'application pilotés par les données augmentent la taille du marché des herbicides en Asie-Pacifique, car les producteurs investissent dans des packages intégrés matériel-chimie.

Par type de culture : les céréales stimulent le volume, les cultures commerciales accélèrent la croissance

Les céréales et grains ont conservé une part de 59,12 % de la taille du marché des herbicides en Asie-Pacifique en 2025, reflétant de vastes superficies en riz, blé et maïs. Les rizières nécessitent des herbicides compatibles avec les inondations qui se dispersent uniformément dans les eaux stagnantes, tandis que les systèmes de blé dépendent d'un contrôle sélectif des graminées adventices pour éviter les pertes de rendement. Les cultures commerciales affichent le TCAC le plus rapide à 6,18 %, car les superficies en coton, canne à sucre et oléagineux augmentent en Inde et en Asie du Sud-Est. Les producteurs de coton adoptent des semences tolérantes aux herbicides permettant la pulvérisation par-dessus les cultures, réduisant les coûts de désherbage manuel. Les plantations de canne à sucre préfèrent les matières actives à résidualité prolongée pour contrer les poussées de mauvaises herbes dans les cultures de ratoon.

Les fruits et légumes exigent des solutions herbicides premium en raison des limites strictes de résidus sur les marchés d'exportation ; les courts intervalles avant récolte et la faible toxicité sont des critères d'achat prioritaires. Les légumineuses et oléagineux bénéficient des politiques de diversification qui réduisent la monoculture céréalière, suscitant une demande incrémentale sur le marché des herbicides en Asie-Pacifique pour les traitements pré-semis à large spectre. Le gazon et les plantes ornementales, bien que représentant un faible volume, paient des prix premium pour la gestion des mauvaises herbes axée sur l'esthétique, soutenant des portefeuilles spécialisés.

Analyse géographique

La Chine a contribué à hauteur de 34,05 % de la part du marché des herbicides en Asie-Pacifique en 2025, ancrée par 165 millions d'hectares de terres arables qui accueillent souvent des systèmes à double récolte. Les plans de modernisation provinciaux subventionnent les caractères tolérants aux herbicides et les pulvérisateurs de précision, tandis que les règles environnementales poussent les fabricants à adopter des profils à faible toxicité. Les ceintures maïs-soja du nord-est connaissent une mécanisation rapide, tandis que les rizières du sud privilégient une chimie économe en main-d'œuvre face à l'exode rural. Les producteurs nationaux s'intègrent verticalement de la synthèse des matières actives aux formulations de marque, permettant une tarification compétitive et la croissance des exportations.

L'Inde est la zone géographique à la croissance la plus rapide, à un TCAC de 8,62 % jusqu'en 2031, portée par le soutien direct au revenu des agriculteurs et l'expansion de l'irrigation qui stabilise les calendriers de culture. Les spectres de mauvaises herbes spécifiques aux régions entraînent des menus d'herbicides différenciés, les États de l'est demandant des solutions rizicoles et les zones de l'ouest se concentrant sur le coton et la canne à sucre. L'adoption de la pulvérisation par drone au Pendjab et en Haryana accélère les fenêtres d'application des herbicides après semis, encourageant les fournisseurs à enregistrer des variantes à très faible volume.

L'Australie représente un marché mature mais intensif en innovation, où les pratiques sans labour couvrent presque la totalité de la superficie de grandes cultures en grains. La supervision stricte de l'APVMA encourage l'introduction rapide de nouveaux modes d'action qui répondent à la résistance au glyphosate. Les pays d'Asie du Sud-Est tels que le Vietnam, la Thaïlande et l'Indonésie ajoutent collectivement une demande incrémentale significative à mesure que les petits exploitants mécanisent et commercialisent leurs opérations. Les distributeurs locaux s'associent à des entreprises multinationales pour co-étiqueter des formulations adaptées aux climats tropicaux, élargissant la pénétration du marché des herbicides en Asie-Pacifique.

Paysage concurrentiel

Le marché des herbicides en Asie-Pacifique est modérément concentré. Bayer AG détient la plus grande part, suivie de Syngenta Group et UPL. Les entreprises multinationales exploitent leurs capacités mondiales de R&D pour introduire des matières actives brevetées et des packages de caractères, tandis que les entreprises nationales se concentrent sur la compétitivité des coûts, l'agilité dans l'enregistrement local et les réseaux de distribution régionaux. La diversification des portefeuilles vers les bio-herbicides émerge comme une réponse stratégique aux seuils réglementaires de toxicité plus stricts.

Bayer a investi 150 millions USD pour étendre ses lignes de production de glyphosate et de 2,4-D en Thaïlande, dans le but de répondre à la demande en Asie du Sud-Est d'ici 2024. Syngenta a obtenu l'approbation chinoise pour une nouvelle matière active contre les graminées adventices dans le riz, démontrant sa capacité à naviguer dans les cadres réglementaires locaux. L'acquisition du portefeuille de Rainbow Agro par UPL a renforcé son réseau de distribution en Inde et amélioré les synergies de fabrication, reflétant les tendances de consolidation en cours.

Des start-ups australiennes spécialisées en agriculture de précision fournissent des outils de conseil à la pulvérisation basés sur l'IA, formant des partenariats avec des fabricants pour intégrer des solutions logicielles et chimiques. Pendant ce temps, des entreprises biotechnologiques chinoises se concentrent sur la découverte de nouvelles matières actives, soutenues par des incitations étatiques à la R&D, se positionnant pour les opportunités découlant des futures expirations de brevets.

Leaders du secteur des herbicides en Asie-Pacifique

Bayer AG

Syngenta Group

UPL

Corteva Agriscience

Nufarm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : BASF a introduit l'herbicide Luxinum, alimenté par Luximo Active, en Indonésie. L'herbicide Luxinum est classé dans le groupe 30, représentant le premier nouveau mode d'action introduit depuis plusieurs décennies. Cette chimie innovante emploie un mécanisme unique qui inhibe les processus de membrane cellulaire dans les plantules de mauvaises herbes, perturbant efficacement la germination et contrôlant les graminées et les cypéracées persistantes.

- Mai 2025 : UPL a introduit SUPERFORM (Superform Chemistries Limited), une société spécialisée dans les chimies de spécialité axée sur l'innovation, la durabilité et les solutions à haute performance. Désormais opérant en tant qu'entité indépendante, SUPERFORM dessert une gamme de secteurs dynamiques et diversifiés, dont l'agriculture.

- Janvier 2025 : Bayer s'est associé à la Fondation Pula pour fournir une couverture d'assurance à 10 millions de petits agriculteurs en Afrique subsaharienne et en Asie du Sud. Cette collaboration vise à améliorer la productivité de ces agriculteurs.

Portée du rapport sur le marché des herbicides en Asie-Pacifique

Le marché des herbicides en Asie-Pacifique est segmenté par mode d'application (chimigation, foliaire, fumigation et traitement du sol), type de culture (cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, et gazon et ornemental), et pays (Australie, Chine, Inde, Indonésie, Japon, Myanmar, Pakistan, Philippines, Thaïlande et plus). Le rapport offre la taille du marché et les prévisions en termes de valeur (USD).

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et ornemental |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et ornemental | |

| Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir les mauvaises herbes afin d'éviter les dommages à la croissance des cultures et les pertes de rendement.

- Mode d'application - Foliaire, traitement des semences, traitement du sol, chimigation et fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| Gestion intégrée des mauvaises herbes (GIM) | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme responsable d'une maladie. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les semis contre les ravageurs véhiculés par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est une nourriture ou tout autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué dans celle-ci, la protégeant ainsi des attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-émergence | Les herbicides de pré-émergence sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-émergence | Les herbicides de post-émergence sont appliqués sur le champ agricole pour lutter contre les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Matières actives | Les matières actives sont les produits chimiques contenus dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société de science des mauvaises herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Suspension concentrée | La suspension concentrée (SC) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages à celles-ci. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, ce qui entraîne des pertes de cultures ou de rendements. |

| Stratégie australienne de lutte contre les mauvaises herbes (AWS) | La Stratégie australienne de lutte contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement