Taille et part du marché des nématicides en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

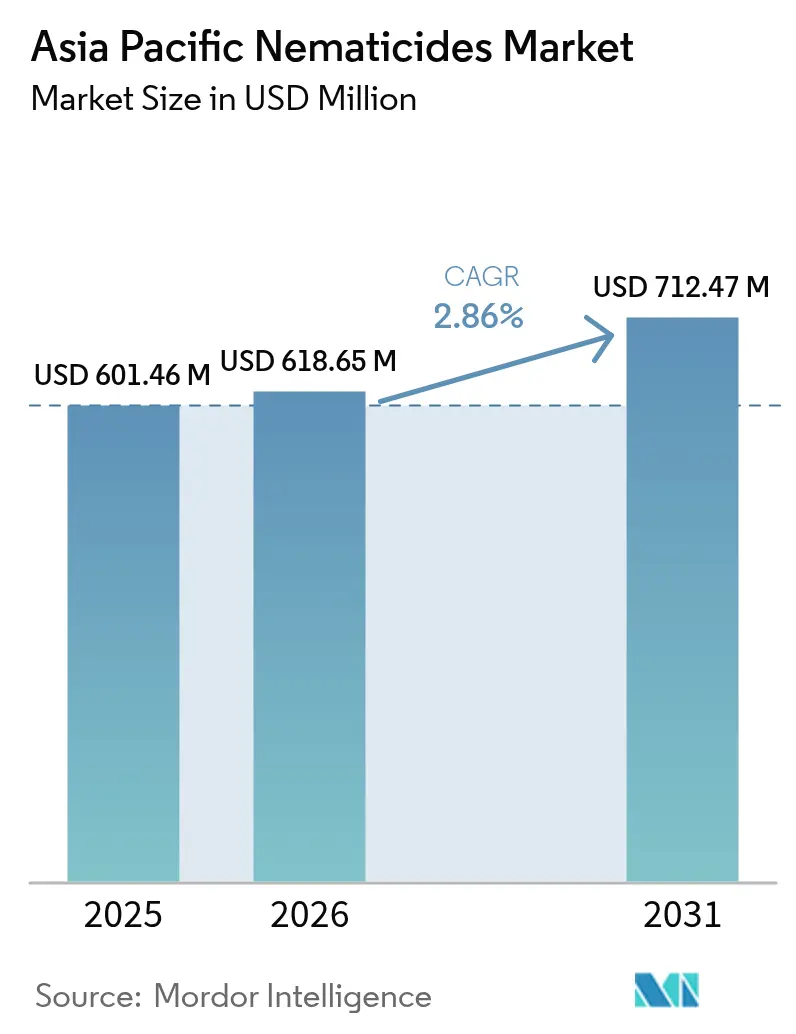

| Taille du marché de l'année de base (2025) | 601.46 Millions de dollars américains |

| Taille du Marché (2026) | 618.65 Millions de dollars américains |

| Taille du Marché (2031) | 712.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nématicides en Asie-Pacifique par Mordor Intelligence

La taille du marché des nématicides en Asie-Pacifique devrait croître de 601,46 millions USD en 2025 à 618,65 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 712,47 millions USD d'ici 2031, à un TCAC de 2,86 % sur la période 2026-2031. Cette trajectoire témoigne du virage continu de la région vers des molécules synthétiques de nouvelle génération, moins toxiques que les produits à base de carbamates et d'organophosphorés, tout en répondant aux directives plus strictes en matière de santé des sols et en protégeant les rendements contre les nématodes à galles et les nématodes à kystes[1]Source : Ministère de l'Agriculture de Chine, « Directives d'enregistrement et de gestion des pesticides », moa.gov.cn. L'accélération des homologations pour le fluensulfone, le fluopyram et le fluazaïndolizine, conjuguée à l'adoption robuste de l'abamectine microencapsulée, illustre la manière dont les fournisseurs d'intrants alignent leurs portefeuilles sur les exigences en matière de limites de résidus et les attentes des marchés à l'exportation. La Chine continue d'ancrer le marché des nématicides en Asie-Pacifique, les systèmes maraîchers intensifs adoptant l'oxamyl et le fluensulfone à la suite de l'interdiction du carbofuran, tandis que le Myanmar, le Vietnam et la Thaïlande enregistrent des gains significatifs grâce à la culture sous abri, à la chimigation et aux programmes gouvernementaux de mécanisation[2]Source : Conseil indien de la recherche agricole, « Rapport de développement de la culture sous abri 2024 », icar.org.in . La base de fournisseurs oligopolistique s'appuie sur des dossiers toxicologiques approfondis et une expertise en matière d'homologation régionale pour défendre ses parts, mais la concurrence s'intensifie à mesure que la technologie ARN, le traitement des semences groupé et les formulations premium redéfinissent les propositions de valeur dans l'ensemble du secteur des nématicides en Asie-Pacifique.

Principaux enseignements du rapport

- Par mode d'application, le traitement du sol représentait 68,85 % de la taille du marché des nématicides en Asie-Pacifique en 2025, tandis que l'application foliaire devrait progresser à un TCAC de 2,57 % jusqu'en 2031, ce qui en fait l'approche à la croissance la plus rapide.

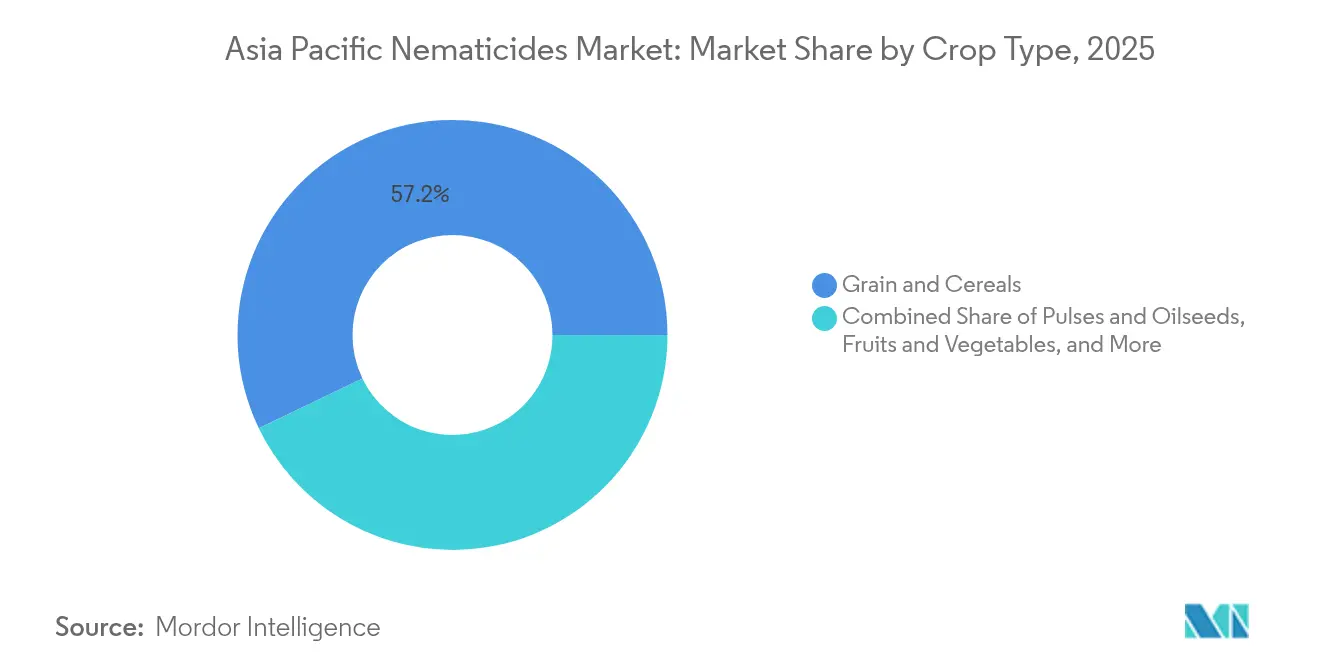

- Par type de culture, les céréales et grains représentaient 57,15 % de la part du marché des nématicides en Asie-Pacifique en 2025, tandis que les fruits et légumes devraient afficher un TCAC de 3,05 % jusqu'en 2031, le plus élevé de tous les segments.

- Par géographie, la Chine a capté 35,42 % des revenus de 2025, tandis que le Myanmar devrait croître à un TCAC de 4,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des nématicides en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes en matière de santé des sols | +0.5% | Adoption en Chine, au Japon, en Australie et dans l'Association des nations de l'Asie du Sud-Est (ANASE) | Moyen terme (2 à 4 ans) |

| Expansion des superficies en culture sous abri | +0.4% | Inde, Thaïlande, Vietnam et Myanmar | Court terme (≤ 2 ans) |

| Transition vers des formulations chimiques de nouvelle génération à faible toxicité | +0.3% | À l'échelle régionale, avec le Japon et l'Australie en tête | Long terme (≥ 4 ans) |

| Adoption des nématicides appliqués sur les semences dans les céréales et les oléagineux | +0.2% | Zones de la Chine et de l'Inde avec débordement vers l'Association des nations de l'Asie du Sud-Est (ANASE) | Moyen terme (2 à 4 ans) |

| Formulations microencapsulées permettant une manipulation plus sûre | +0.1% | Clusters ANASE-5 à forte intensité de main-d'œuvre | Court terme (≤ 2 ans) |

| Accords de pré-mélange OEM entre semenciers et fournisseurs de produits chimiques | +0.1% | Grands marchés semenciers en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de santé des sols

Les autorités réglementaires de l'ensemble de l'Asie-Pacifique procèdent à l'élimination progressive du carbofuran, de l'aldicarbe et de molécules similaires, stimulant ainsi la demande de fluensulfone, d'oxamyl et de fluazaïndolizine qui respectent les limites de résidus à l'exportation et les normes nationales de santé des sols[3]Source : Ministère de l'Agriculture de Chine, « Directives d'enregistrement et de gestion des pesticides », moa.gov.cn. L'interdiction du carbofuran dans les légumes en Chine en 2024 a provoqué une vague de reformulation à l'échelle de l'industrie, tandis que la loi révisée japonaise sur la réglementation des produits chimiques agricoles exige désormais des données complètes sur la biodégradation et des études sur la mobilité dans les eaux souterraines pour chaque dossier de renouvellement. L'Australie évalue l'impact sur le microbiome du sol avant l'homologation, faisant pencher la balance en faveur de substances actives à spectre étroit qui préservent les arthropodes bénéfiques. En conséquence, les fournisseurs disposant de bibliothèques toxicologiques exhaustives et de dossiers multi-pays bénéficient d'un avantage de premier entrant sur le marché des nématicides en Asie-Pacifique.

Expansion des superficies en culture sous abri

Les surfaces sous serre et sous filet ont augmenté de 23 % en Inde et de 21 % en Thaïlande en 2024, créant des microclimats où les populations de Meloidogyne se multiplient sans contrôle et nécessitent des interventions fréquentes. Les environnements clos restreignent la fumigation et exigent des produits à faibles résidus ; les agriculteurs se tournent donc vers des synthétiques systémiques, tels que l'abamectine et le spirotétramat, qui se déplacent du feuillage vers les racines par transport xylémique. La compatibilité avec la chimigation permet la distribution par goutte-à-goutte de formulations hydrosolubles, tandis que les technologies de microcapsules prolongent la fenêtre de contrôle entre les cycles d'irrigation. L'investissement en capital élevé par hectare relève le seuil économique de traitement, encourageant l'adoption de produits premium dans l'ensemble du secteur des nématicides en Asie-Pacifique.

Transition vers des formulations chimiques de nouvelle génération à faible toxicité

Depuis 2023, plus d'une douzaine d'homologations de fluensulfone et de fluazaïndolizine ont été accordées, offrant de nouveaux modes d'action qui traitent simultanément les problèmes de résistance et les préoccupations environnementales. Le lancement du fluazaïndolizine de Corteva au Japon et l'expansion du fluopyram de Syngenta Group à travers les pays de l'ANASE soulignent une migration stratégique vers des molécules sélectives à courtes intervalles de réentrée. Les pipelines de brevets présentent des oximecarboxamides et des dérivés de spirotétramide positionnés comme substituts aux organophosphorés, renforçant la dynamique de renouvellement des portefeuilles au sein du marché des nématicides en Asie-Pacifique.

Adoption des nématicides appliqués sur les semences dans les céréales et les oléagineux

Les packages de riz hybride, de maïs et de soja arrivent désormais pré-traités avec des couches d'oxamyl ou de fluopyram, offrant une protection prophylactique pendant le stade délicat des plantules et réduisant l'empreinte en matières actives par rapport à l'application en plein. Le déploiement intégré du traitement des semences de Corteva en Chine associe génétique, chimie et soutien agronomique, accélérant l'adoption uniforme parmi les petits exploitants qui, auparavant, évitaient le contrôle des nématodes en raison des coûts ou des contraintes de main-d'œuvre. Les volumes de produits chimiques intégrés jusqu'en 2030 contribuent à stabiliser le marché des nématicides en Asie-Pacifique pour les fournisseurs, même lorsque la demande d'application en plein champ fluctue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Élimination progressive réglementaire des substances actives à haute toxicité | -0.3% | Chine, Japon, Australie et adoption rapide par l'Association des nations de l'Asie du Sud-Est (ANASE) | Court terme (≤ 2 ans) |

| Hausse des coûts des substances actives | -0.2% | À l'échelle régionale, plus aiguë dans les zones sensibles aux prix | Moyen terme (2 à 4 ans) |

| Risque de contentieux environnemental autour des fumigants | -0.1% | Japon et Australie, émergent dans l'ANASE | Long terme (≥ 4 ans) |

| Intervalles de réentrée restreints dans les cultures à forte intensité de main-d'œuvre | -0.1% | Pôles d'horticulture à haute valeur en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élimination progressive réglementaire des substances actives à haute toxicité

Le retrait complet du carbofuran en Chine a éliminé environ 35 % des unités de gestion des stocks (SKU) de nématicides enregistrées, aggravant les pointes de prix saisonnières et compliquant les rotations de gestion de la résistance pour les producteurs de légumes. Les seuils toxicologiques renforcés du Japon ont entraîné l'annulation de six produits organophosphorés, poussant les agriculteurs à passer à des substituts plus coûteux nécessitant de nouveaux calendriers d'application. Ces retraits brusques peuvent resserrer l'offre, accroître la complexité de conformité et potentiellement freiner l'adoption là où les alternatives abordables font défaut sur le marché des nématicides en Asie-Pacifique.

Hausse des coûts des substances actives

Les prix au comptant de l'oxamyl et de l'abamectine ont augmenté de 31 % en 2024, les intermédiaires chinois étant confrontés à des pénuries de matières premières et à des primes de fret, une hausse qui a placé les synthétiques premium hors de portée des agriculteurs de riz et de légumineuses opérant avec des marges très réduites. La dévaluation monétaire en Inde, combinée à des cycles d'expédition plus longs, a amplifié les hausses de coûts à destination, incitant les agriculteurs à rationner leur utilisation ou à revenir aux mesures culturales, ce qui pourrait freiner l'expansion des volumes dans le secteur des nématicides en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : domination du traitement du sol face à l'innovation foliaire

Le traitement du sol représentait 68,85 % de la part du marché des nématicides en Asie-Pacifique en 2025, reflétant les pratiques bien établies d'incorporation avant la plantation et d'application en bande à la plantation avec du fluensulfone et de l'oxamyl. Cependant, les systèmes foliaires progressent à un TCAC de 2,57 %, portés par l'abamectine et le spirotétramat qui se transloquent vers le bas jusqu'aux racines tout en évitant les problèmes de persistance dans le sol, notamment en culture sous abri. Dans le marché des nématicides en Asie-Pacifique pour les applications au sol, l'adoption de la chimigation permet aux agriculteurs de doser précisément les substances actives solubilisées aux points chauds de nématodes, réduisant ainsi le gaspillage et satisfaisant les audits de résidus.

Le traitement des semences représente une part minoritaire faible mais en croissance rapide, les producteurs de grains appliquant des enrobages d'oxamyl et de fluopyram qui protègent les plants pendant la germination. Les microcapsules à libération contrôlée, quant à elles, prolongent l'efficacité en plein champ sans augmenter les intervalles de réentrée, soutenant la gestion de la main-d'œuvre dans l'horticulture à haute valeur. La fumigation continue de reculer face aux défis juridiques posés par le 1,3-dichloropropène et le chloropicrine, renforçant ainsi le virage vers les synthétiques sélectifs au sein du secteur des nématicides en Asie-Pacifique.

Par type de culture : les céréales ancrent les volumes tandis que les fruits commandent des prix premium

Les céréales et grains sont restés l'épine dorsale, représentant 57,15 % du volume de 2025, portés par l'adoption des traitements de semences groupés comme pratique standard dans les systèmes de riz, blé et maïs. La taille du marché des nématicides en Asie-Pacifique pour les céréales offre une demande de référence prévisible même lorsque les prix des matières premières fléchissent. Les fruits et légumes, bien que plus petits en superficie, affichent un TCAC de 3,05 % en raison des règles d'exportation qui exigent des synthétiques conformes aux résidus plutôt que des fumigants résiduels. Les marges unitaires élevées des pommes, baies et poivrons justifient plusieurs pulvérisations en cours de saison, augmentant la part des revenus du segment.

Les cultures commerciales, telles que la canne à sucre et le coton, font face à une charge croissante de nématodes sous monoculture, incitant les agriculteurs à adopter des pesticides synthétiques persistants dans le sol. Le gazon et les plantes ornementales restent des domaines de niche mais rentables où l'esthétique l'emporte sur les considérations de coût. Les légumineuses et les oléagineux représentent un potentiel inexploité dès lors que des synthétiques économiques à faibles doses obtiennent une homologation, notamment au Myanmar et au Cambodge, où la superficie consacrée aux cultures protéiques s'étend dans le marché des nématicides en Asie-Pacifique.

Analyse géographique

La Chine représente 35,42 % du marché des nématicides en Asie-Pacifique, combinant des légumes sous serre intensifs avec des cultures en rangs mécanisées qui déploient de plus en plus des capteurs de sol assistés par IA pour cibler les zones de traitement. Le retrait du carbofuran a accru les dépenses par hectare en fluensulfone et en oxamyl, tandis que les subventions provinciales pour l'agriculture numérique ont accéléré l'adoption de pulvérisateurs à débit variable.

L'Inde présente une dichotomie : la fragmentation des petits exploitants limite l'adoption de synthétiques sur de grandes superficies, mais ses 52 000 hectares de culture sous abri nécessitent des traitements foliaires et au goutte-à-goutte précis qui augmentent les revenus par hectare. Le Myanmar se distingue avec un TCAC de 4,26 % grâce aux pipelines de mécanisation financés par des donateurs qui intègrent les nématicides dans les nouvelles surfaces en maïs et en légumineuses.

Le Japon et l'Australie sont des pionniers réglementaires, promouvant des synthétiques à risque réduit, des packages de semences et une cartographie par drone qui limitent la sur-application. La Thaïlande et le Vietnam utilisent l'horticulture orientée vers l'exportation pour justifier des traitements premium, tandis que l'Indonésie et les Philippines comblent les lacunes de connaissances grâce à des alliances de formation des agriculteurs avec des entreprises multinationales. Le Cambodge et le Laos restent en phase d'adoption précoce, mais la montée en puissance de la vulgarisation et les améliorations de la chaîne d'approvisionnement présagent des contributions progressives au secteur des nématicides en Asie-Pacifique.

Paysage concurrentiel

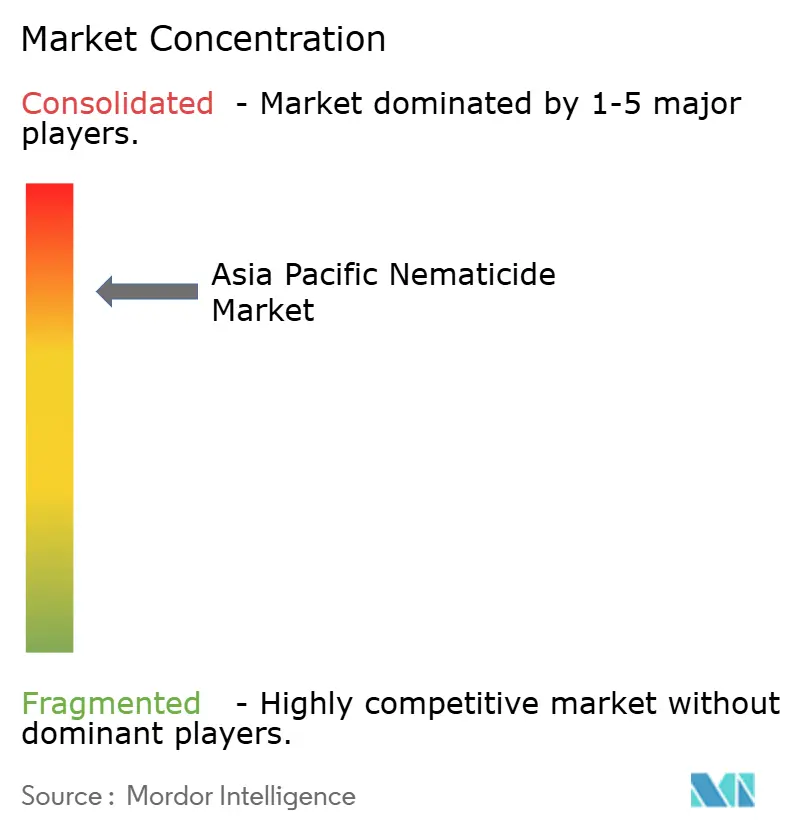

Le marché des nématicides en Asie-Pacifique reste très concentré, UPL Limited, Syngenta Group Co., Ltd., Corteva, Inc., Bayer Aktiengesellschaft et FMC Corporation captant collectivement une part importante des revenus régionaux en 2024. Leur part dominante reflète des bibliothèques toxicologiques approfondies, une expertise en matière d'homologation multi-pays et des empreintes de production locales qui accélèrent les approbations de produits et la distribution. Chaque entreprise maintient également de larges portefeuilles couvrant les traitements du sol, les synthétiques foliaires et les enrobages appliqués sur les semences, leur permettant de répondre à des besoins variés en matière de cultures et de conditions climatiques. Les relations de longue date avec les instituts de recherche nationaux et les grandes coopératives d'agriculteurs renforcent davantage la fidélité à la marque. Les barrières élevées à l'entrée, liées aux essais de terrain prolongés et aux études de résidus coûteuses, empêchent la plupart des concurrents émergents de se développer rapidement.

UPL Limited et Syngenta Group Co., Ltd. occupent la tête du classement avec des parts significatives respectivement, et les deux augmentent leurs capacités pour protéger leur avantage. UPL Limited développe des usines de formulation en Inde et en Thaïlande tout en signant des contrats d'approvisionnement pour le traitement des semences qui verrouillent les volumes d'oxamyl et de fluopyram jusqu'en 2030. Syngenta Group Co., Ltd. canalise les fonds de recherche et développement vers le fluazaïndolizine et les plateformes de distribution de précision, et l'entreprise vient d'obtenir l'autorisation japonaise pour une nouvelle substance active à risque réduit ciblant les souches de nématodes résistants. Ces initiatives permettent à chaque entreprise d'élargir son avance produit et d'améliorer la réactivité des services en Chine, en Inde et sur les marchés ANASE en pleine expansion.

Corteva, Inc., Bayer Aktiengesellschaft et FMC Corporation complètent le top cinq et stimulent l'innovation pour défendre leurs positions. Corteva, Inc. s'appuie sur son écosystème de traitement des semences et le lancement récent du fluazaïndolizine pour regrouper la génétique, la chimie et les services de conseil dans des offres intégrées. Bayer Aktiengesellschaft se concentre sur l'abamectine encapsulée dans des polymères et la cartographie par drone qui réduit l'exposition des opérateurs et assure un placement précis dans la zone racinaire dans les cultures fruitières et maraîchères à haute valeur. FMC Corporation développe sa production de fluensulfone grâce à un investissement de 120 millions USD en Asie du Sud et du Sud-Est, garantissant un approvisionnement régulier en synthétiques à risque réduit à mesure que les alternatives aux organophosphorés quittent le marché.

Leaders du secteur des nématicides en Asie-Pacifique

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : UPL Global a acquis une participation de 49 % dans Grow Chemical Co. Ltd. de Thaïlande pour 0,76 million USD, sécurisant des canaux de distribution locaux pour les solutions nématicides. Cette opération est susceptible d'accroître l'adoption de synthétiques à risque réduit parmi les producteurs thaïlandais sous serre et sous filet, renforçant ainsi l'empreinte de UPL Limited en Asie du Sud-Est.

- Septembre 2024 : Syngenta Group Co., Ltd. a obtenu la première homologation en Chine pour un nématicide à interférence ARN à l'issue de six années d'essais de terrain. L'approbation introduit un nouveau mode d'action qui devrait accélérer la transition régionale des organophosphorés à haute toxicité vers la chimie biologique de précision.

- Juin 2024 : FMC Corporation a ouvert un centre régional de R&D de 32 millions USD à Singapour, axé sur le développement de formulations nématicides thermostables. Le centre devrait accélérer l'adaptation des produits aux conditions tropicales et renforcer la pénétration du marché dans les systèmes de production d'Asie du Sud-Est humide.

Périmètre du rapport sur le marché des nématicides en Asie-Pacifique

Un nématicide est un produit chimique utilisé pour contrôler ou éliminer les nématodes phytoparasites afin de protéger la santé des cultures et les rendements. Le rapport sur le marché des nématicides en Asie-Pacifique est segmenté par mode d'application, notamment la chimigation, le foliaire, la fumigation, le traitement des semences et le traitement du sol ; par type de culture, notamment les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, et le gazon et les plantes ornementales ; et par géographie, notamment l'Australie, la Chine, l'Inde, l'Indonésie, le Japon, le Myanmar, le Pakistan, les Philippines, la Thaïlande, le Vietnam et le reste de l'Asie-Pacifique. Les prévisions du marché sont présentées en termes de valeur (USD) et de volume (tonnes métriques).

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Par géographie | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Fonction - Les nématicides sont des produits chimiques utilisés pour contrôler ou prévenir les dommages causés par les nématodes aux cultures et pour prévenir les pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des microorganismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides à travers des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures à travers un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements des cultures contre différents parasites, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres causes de dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences permet de désinfecter les graines ou les plantules contre les parasites d'origine semencière ou tellurique. Des produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les parasites. |

| Appât | Un appât est un aliment ou tout autre matériau utilisé pour attirer un parasite et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les parasites (champignons) uniquement lorsqu'ils entrent en contact avec ceux-ci. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, la protégeant ainsi de l'attaque des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des parasites qui se nourrissent des cultures, causant des dommages et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le terrain agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Substances actives | Les substances actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les parasites. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture fournit des orientations en matière d'alimentation, d'agriculture, de ressources naturelles et de questions connexes. |

| Weed Science Society of America (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée dans l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages facilitent l'infestation des plantes par des agents pathogènes telluriques, entraînant des pertes de cultures ou de rendements. |

| Stratégie australienne contre les mauvaises herbes (SAM) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Weed Science Society of Japan (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation de celles-ci en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement