Taille et part du marché des films agricoles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 5.20 Milliards de dollars |

| Taille du Marché (2030) | 7.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films agricoles en Asie Pacifique par Mordor Intelligence

La taille du marché des films agricoles en Asie Pacifique a atteint 5,2 milliards USD en 2025 et devrait atteindre 7,9 milliards USD d'ici 2030, avec un TCAC de 8,7% au cours de la période de prévision. Les subventions publiques importantes en faveur de la culture protégée, l'évolution rapide vers les technologies de paillage économes en eau et les règles plus strictes concernant l'élimination des déchets plastiques sont des éléments déterminants de cette trajectoire de croissance. Les stratégies des fournisseurs privilégient désormais des portefeuilles de produits qui équilibrent le polyéthylène basse densité (LDPE) à faible coût avec des alternatives biodégradables haut de gamme, tandis que les utilisateurs finaux demandent de plus en plus une durabilité multi-saisons et une fonctionnalité de diffusion de la lumière. Les fabricants régionaux augmentent leurs capacités pour répondre à la demande croissante, tandis que la volatilité des prix du polyéthylène et le renforcement des réglementations sur le contact alimentaire continuent de comprimer les marges et d'accélérer l'innovation.

Principaux enseignements du rapport

- Par type, le polyéthylène basse densité détenait 41,0% de la part du marché des films agricoles en Asie Pacifique en 2024, tandis que les films biodégradables devraient croître à un TCAC de 18,4% jusqu'en 2030.

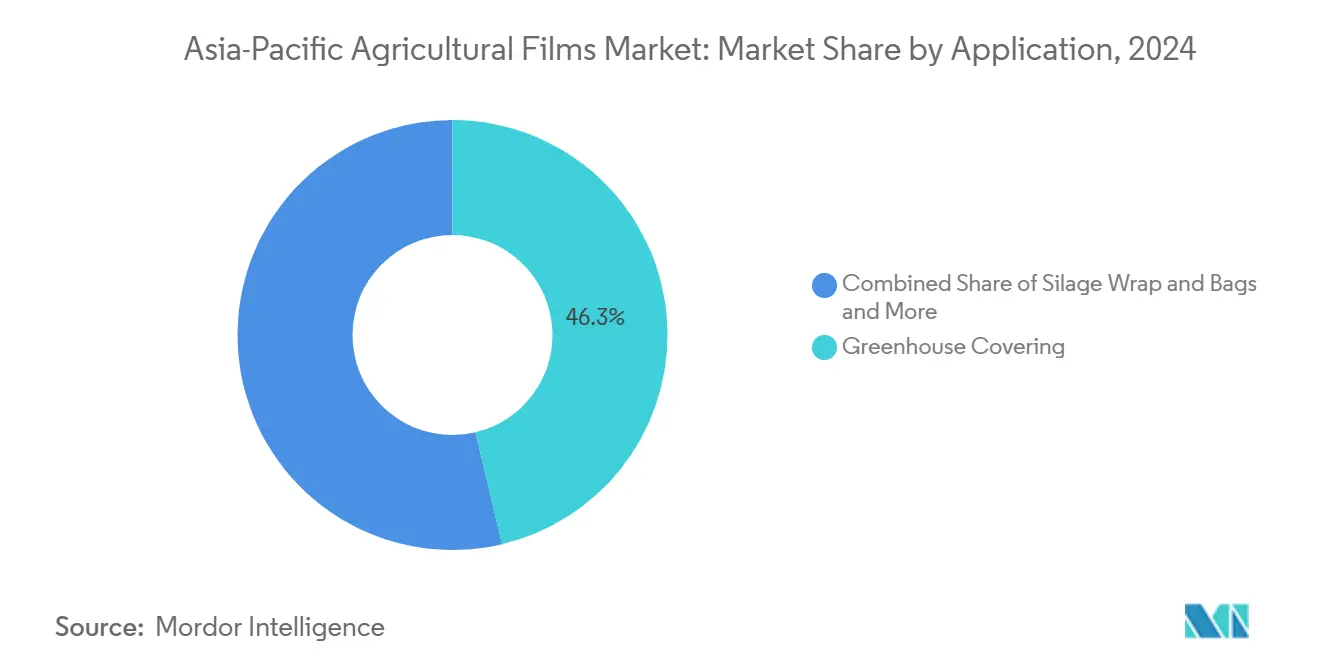

- Par application, les serres détenaient 46,3% de la part du marché des films agricoles en Asie Pacifique en 2024, tandis que les revêtements de réservoirs et de canaux d'irrigation devraient croître à un TCAC de 2,7% jusqu'en 2030.

- Par géographie, la Chine détenait 54,8% de la part du marché des films agricoles en Asie Pacifique en 2024, tandis que l'Inde devrait croître à un TCAC de 11,3% jusqu'en 2030.

Tendances et perspectives du marché des films agricoles en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la superficie récoltée de productions sous serre | +2.1% | Chine, Inde et Japon | Moyen terme (2-4 ans) |

| Utilisation croissante de films de paillage dans les cultures de base | +1.8% | À l'échelle régionale avec des pics en Inde et en Chine | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la culture protégée | +1.5% | Inde, Chine et Thaïlande | Court terme (≤ 2 ans) |

| Évolution vers l'horticulture à haute valeur ajoutée en Asie du Sud-Est | +1.2% | Le Viêt Nam et la Thaïlande sont les points focaux | Moyen terme (2-4 ans) |

| Adoption d'additifs de diffusion de la lumière améliorant le rendement des cultures | +0.9% | Japon, Corée du Sud et Australie | Long terme (≥ 4 ans) |

| Demande émergente de films biodégradables et à contenu recyclé | +1.2% | Retombées mondiales vers l'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante de films de paillage dans les cultures de base

Les pressions liées à la pénurie d'eau dans les systèmes agricoles dépendant de la mousson accélèrent l'adoption des films de paillage au-delà des applications horticoles traditionnelles vers les cultures de base. Les politiques gouvernementales en Chine et en Inde promeuvent activement le paillage plastique pour réaliser des économies d'eau de 30 à 40% dans la culture du riz et du blé, le cadre de subventions agricoles de la Chine fournissant un soutien ciblé aux technologies agricoles économes en eau [1]Source : Actes de la conférence E3S, "Subsidy Mechanism in Government-Led Agricultural Supply Chain Finance", e3s-conferences.org. Des gains de rendement de 15 à 25% ont convaincu les petits exploitants d'adopter des formats de polyéthylène basse densité linéaire (LLDPE) à faible coût, tandis que le ' modèle 3R ' de la Thaïlande alloue 2 millions d'hectares pour des déploiements de rouleaux de paillage d'ici 2027. L'élan de la demande favorise les produits à jauge fine qui s'adaptent aux cycles de cultures d'une seule saison et minimisent la main-d'œuvre de retrait.

Augmentation de la superficie récoltée de productions sous serre

L'expansion de la culture protégée reflète des réponses stratégiques à la variabilité climatique et aux exigences d'accès aux marchés premium dans l'ensemble de la région. La Chine est en tête avec plus de 4 millions d'hectares sous culture protégée, représentant plus de 80% de la production mondiale de légumes sous serre, tandis que la couverture des serres se développe rapidement dans les pays à revenus faibles et intermédiaires en raison de facteurs socio-économiques, notamment le soutien gouvernemental. L'expansion englobe à la fois les tunnels plastiques traditionnels et les installations climatisées avancées, avec des films de serre qui évoluent du polyéthylène de base vers des formulations spécialisées incorporant des additifs de diffusion de la lumière pouvant augmenter les rendements de tomates jusqu'à 15%. La culture sous serre en Inde reste peu développée, avec environ 50 000 hectares, contre 2 millions d'hectares en Chine, créant un potentiel de croissance de rattrapage substantiel.

Subventions gouvernementales pour la culture protégée

Les cadres politiques des principaux marchés d'Asie Pacifique prévoient des incitations financières substantielles qui réduisent directement les obstacles à l'adoption par les agriculteurs des films agricoles et des infrastructures de culture protégée. L'Inde rembourse jusqu'à 95% des coûts de polyserre pour les agriculteurs des castes et tribus répertoriées, ramenant la dépense typique de 627 USD pour 100 m² à 89 USD pour les bénéficiaires [2]Source : Département de l'horticulture de Telangana, "Unit Cost and Subsidy Pattern for Polyhouses", horticulture.tg.nic.in. Les programmes de soutien pluriannuels de la Chine dépassent 553 milliards USD annuellement dans le cadre de programmes agri qui donnent la priorité aux technologies de films économes en eau. Ces politiques ancrent une absorption prévisible des films de serre et de paillage, même lorsque les cycles des matières premières se resserrent.

Évolution vers l'horticulture à haute valeur ajoutée en Asie du Sud-Est

Les stratégies de diversification agricole dans les pays asiatiques poussent les agriculteurs à passer des cultures de base traditionnelles aux fruits et légumes orientés vers l'exportation qui nécessitent des applications de films de protection. Le Viêt Nam prévoit de porter la superficie agricole biologique à 3% des terres agricoles d'ici 2030, un objectif qui favorise les paillis biodégradables et les couvertures de serre résistantes au climat. Les perspectives de la Thaïlande jusqu'en 2027 montrent des gains dans le riz, le caoutchouc et le manioc liés à l'amélioration des intrants de culture, y compris les revêtements de réservoirs qui luttent contre les infiltrations liées à la sécheresse. La croissance des exportations de 3,1 milliards USD de produits agricoles américains vers le Viêt Nam souligne l'importance du canal de produits frais haut de gamme qui repose sur des films de conservation de la qualité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé dans les systèmes d'agriculture protégée | -1.4% | Inde, régions de petits exploitants en Asie | Court terme (≤ 2 ans) |

| Impact environnemental négatif des plastiques conventionnels | -1.1% | Asie Pacifique développée et points chauds en Chine | Moyen terme (2-4 ans) |

| Fragmentation des exploitations des petits agriculteurs limitant les économies d'échelle | -0.8% | Inde, Indonésie et Philippines | Long terme (≥ 4 ans) |

| Infrastructure de recyclage sous-optimale dans les zones rurales d'Asie Pacifique | -0.6% | Zones rurales à l'exclusion du Japon et de la Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé dans les systèmes d'agriculture protégée

Les exigences en capital pour les infrastructures de serre et les films spéciaux constituent d'importants obstacles à l'adoption, en particulier pour les petits exploitants qui dominent le paysage agricole dans les marchés en développement d'Asie Pacifique. Les coûts des polyserres s'élèvent à 400-500 USD par m² pour les constructions à faible technologie et à 2 500-4 000 USD par m² pour les unités entièrement automatisées, les films spéciaux représentant jusqu'à 20% de ces dépenses. Même après les subventions de 75 à 95% accordées par l'Inde, la co-participation de l'agriculteur peut dépasser le revenu annuel du ménage, ce qui freine une montée en puissance rapide. Le secteur japonais prévoit que la production agricole à la ferme passera de 8,9 billions JPY (57,2 milliards USD) en 2020 à 4,3 billions JPY (27,7 milliards USD) d'ici 2050, limitant l'adoption des serres à forte intensité de capital.

Impact environnemental négatif des plastiques conventionnels

L'examen réglementaire croissant de la contamination par les microplastiques et de la dégradation des sols causée par les films agricoles conventionnels crée des coûts de conformité et des restrictions d'accès au marché dans l'ensemble de la région. Les fragments de film de moins de 5 mm s'infiltrent dans les sols, réduisant l'activité microbienne et déclenchant des interdictions locales du paillage en polyéthylène standard dans les ceintures fruitières du Shandong et du Xinjiang. L'Indonésie et la Thaïlande ne donnent désormais aux fabricants que 12 mois pour certifier la conformité à la migration, ce qui alourdit les coûts de test et de reformulation. Les producteurs qui tardent à se tourner vers des mélanges dégradables risquent l'exclusion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les films biodégradables stimulent l'évolution vers le haut de gamme

Le polyéthylène basse densité (LDPE) dominait le marché des films agricoles en Asie Pacifique avec une part de marché de 41,0% en 2024, grâce à des prix de résine bas et à une capacité de conversion omniprésente. Le segment bénéficie d'innovations techniques telles que l'EVA et le LDPE dérivés de la biomasse lancés par Dow-Mitsui en septembre 2024, qui maintiennent des propriétés identiques aux alternatives à base de pétrole tout en réduisant les émissions de gaz à effet de serre [3]Source : ChemAnalyst, "Dow-Mitsui Polychemicals Commences Marketing of Biomass-Derived EVA and LDPE," chemanalyst.com.

Les films biodégradables représentent le segment à la croissance la plus rapide avec un TCAC de 18,4% jusqu'en 2030, portés par les pressions réglementaires et des flux d'investissement importants, notamment l'installation de 100 millions USD du groupe SKC au Viêt Nam produisant 70 000 tonnes métriques par an de plastiques biodégradables en polybutylène adipate téréphtalate (PBAT) d'ici 2025. Les cadres de conformité réglementaire tels que la loi indonésienne en projet sur les matériaux en contact avec les aliments accélèrent l'adoption d'alternatives biodégradables, en particulier dans les applications où l'élimination en fin de vie suscite des préoccupations environnementales.

Par application : Les revêtements de réservoirs émergent comme moteur de croissance

La couverture de serre domine les applications avec une part de marché de 46,3% en 2024, reflétant l'expansion massive de la culture protégée dans la région et le soutien gouvernemental à l'agriculture en environnement contrôlé. Les films à points quantiques émergent comme une innovation technique dans les applications de serre, avec des recherches démontrant une capture accrue des rayonnements et des améliorations de rendement pour les cultures de laitue et de basilic malgré une intégrale lumineuse journalière réduite. Les initiatives de réduction du brûlage agricole en Thaïlande créent une demande pour des solutions alternatives de gestion des résidus de cultures, élargissant potentiellement les applications des films d'ensilage, car les agriculteurs cherchent des alternatives durables aux pratiques de brûlage à ciel ouvert.

Les revêtements de réservoirs et de canaux d'irrigation représentent l'application à la croissance la plus rapide avec un TCAC de 12,7% jusqu'en 2030, portée par les pressions liées à la pénurie d'eau et les programmes de modernisation des infrastructures dans l'ensemble de la région. Le segment bénéficie des investissements gouvernementaux dans les infrastructures de conservation de l'eau, les initiatives d'économies d'eau agricoles de la Chine promouvant les systèmes d'irrigation revêtus pour réduire les pertes par infiltration de 30 à 40% dans les régions arides.

Analyse géographique

La Chine détient 54,8% de la part de marché en 2024, s'appuyant sur ses vastes infrastructures de culture protégée et sa base manufacturière établie pour les films agricoles. Les réglementations environnementales reconfigurent les préférences de matériaux vers des alternatives biodégradables. La pollution plastique agricole du pays atteint 570 kilotonnes par an, concentrée dans les provinces du Xinjiang et du Shandong, créant des pressions réglementaires pour des solutions de films durables et stimulant les investissements dans des alternatives biodégradables. Les subventions gouvernementales et les mandats de conservation de l'eau continuent de soutenir l'expansion du marché, bien que la volatilité des prix du polyéthylène entre 910 et 1 190 USD par tonne métrique en 2024 ait créé des pressions sur les marges des fabricants de films.

L'Inde émerge comme la géographie à la croissance la plus élevée avec un TCAC de 11,3% jusqu'en 2030, portée par un soutien gouvernemental complet, notamment des subventions à hauteur de 95% pour les agriculteurs des castes et tribus répertoriées, et des initiatives d'agriculture biologique en expansion visant 2,5 à 3,0% des terres agricoles d'ici 2030. En 2024, l'investissement de 20 milliards INR (221,1 millions USD) de Balrampur Chini Mills dans la première usine industrielle de bioplastique en acide polylactique (PLA) d'Inde, avec une capacité annuelle de 75 000 tonnes métriques, démontre le développement des capacités nationales pour la production de films biodégradables.

Le Japon et la Corée du Sud font face à des défis structurels liés au vieillissement de la population agricole et au déclin des entités agricoles, mais maintiennent leur orientation vers les applications de haute technologie et les solutions de films haut de gamme qui justifient des investissements en matériaux avancés. Les marchés d'Asie Pacifique, menés par le Viêt Nam et la Thaïlande, affichent un fort élan grâce à la diversification agricole vers l'horticulture à haute valeur ajoutée et aux investissements étrangers substantiels, notamment l'installation de plastiques biodégradables de 100 millions USD du groupe SKC au Viêt Nam et l'expansion de la fabrication d'acide polylactique (PLA) de NatureWorks pour 350 millions USD en Thaïlande utilisant de la canne à sucre d'approvisionnement local comme matière première.

Paysage concurrentiel

Le marché des films agricoles en Asie Pacifique est modérément fragmenté, avec de nombreux acteurs en concurrence sur le marché. Parmi les acteurs de cette région figurent BASF SE, Berry Global Inc., Plastika Kritis SA, ExxonMobil Chemical et RKW Group, entre autres. En 2024, Novamont collabore avec Bayer CropScience sur des ficelles et clips Mater-Bi, étendant les solutions compostables aux articles auxiliaires de serre. Shouzheng en Chine augmente sa production de paillis dégradables pour satisfaire aux quotas provinciaux, tandis que la coentreprise du groupe SKC au Viêt Nam cible les mandats écologiques de l'Asie du Sud-Est. La restructuration des portefeuilles est évidente, puisque Saudi Basic Industries Corporation (SABIC) cède des activités de films à faible marge et ajoute 135 nouveaux produits pour capter une prime de durabilité.

Outre les cinq premiers acteurs, des entreprises telles que Sumitomo Chemical Co., Ltd., The Dow Chemical Company et Novamont S.p.A. sont des acteurs clés sur le marché mondial avec des produits et des technologies innovants. La rivalité concurrentielle entre ces entreprises stimule l'innovation et la croissance du marché. Au cours de la période de prévision, les avancées technologiques, le développement de nouveaux produits et des réseaux de distribution solides devraient soutenir l'expansion du marché.

Les partenariats stratégiques relient de plus en plus la science des matériaux aux plateformes de données. Des entreprises japonaises de capteurs et des opérateurs de télécommunications coréens testent des couvertures de serre connectées à l'Internet des objets (IoT) qui enregistrent l'humidité et l'exposition aux ultraviolets, offrant des conseils agronomiques via des services par abonnement. Le marché des films agricoles en Asie Pacifique récompense ainsi les acteurs qui combinent l'innovation en matière de polymères, les certifications de durabilité et l'agronomie numérique.

Leaders du secteur des films agricoles en Asie Pacifique

Berry Global Inc.

BASF SE

ExxonMobil Chemical Company

RKW SE

Plastika Kritis SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : BASF SE a introduit Tinuvin NOR 211 AR pour aider les producteurs et transformateurs de films à relever les défis de la plasticulture, qui implique l'utilisation de matériaux plastiques dans les applications agricoles. Ce produit offre une solution efficace pour les plastiques agricoles exposés à des niveaux élevés de rayonnement UV, de stress thermique et de produits chimiques inorganiques fréquemment utilisés dans la gestion des cultures et les processus de désinfection à l'échelle mondiale.

- Juin 2024 : RKW SE s'est associé à Dow Chemical Company pour lancer deux nouvelles qualités de résines dans la gamme de résines plastiques recyclées Revoloop de Dow, dont une résine contenant jusqu'à 100% de plastique recyclé post-consommation (PCR). Bien que les annonces principales aient été centrées sur l'Europe et les marchés mondiaux, l'accent est mis sur l'exploitation de la science des matériaux de Dow et de l'expertise en films de RKW pour l'emballage circulaire à l'échelle mondiale.

- Septembre 2025 : L'Ouzbékistan, en collaboration avec la Chine, prévoit de lancer la production d'un film de serre intelligent à régulation de température. La technologie aide à maintenir les températures des serres de 5 à 7°C plus chaudes qu'à l'extérieur par temps froid (contre 0-2°C avec des films standard) et de 5 à 8°C plus fraîches par temps chaud, assurant un meilleur contrôle du climat. Cela réduit la dépendance aux systèmes de chauffage et de refroidissement externes, réduisant la consommation d'énergie de plus de 60%. Ses caractéristiques avancées de rayonnement infrarouge stimulent également la photosynthèse, permettant aux cultures de pousser 1,5 à 2 fois plus vite.

Portée du rapport sur le marché des films agricoles en Asie Pacifique

Les films agricoles sont des matériaux largement utilisés pour la protection des sols, l'agriculture sous serre et le paillage. Les avantages qu'ils procurent comprennent la réduction de l'érosion et du tassement des sols, le contrôle de la température, la conservation des nutriments, la germination des graines, le contrôle des mauvaises herbes et la protection contre les rayons UV, entre autres. Le marché des films agricoles en Asie Pacifique est segmenté par type (polyéthylène basse densité, polyéthylène basse densité linéaire, polyéthylène haute densité, éthylène-acétate de vinyle (EVA)/éthylène acrylate de butyle (EBA) et autres types), par application (serre, ensilage, paillage et autres applications) et par géographie (Chine, Inde, Japon, Australie et reste de l'Asie Pacifique). Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Polyéthylène basse densité (LDPE) |

| Polyéthylène basse densité linéaire (LLDPE) |

| Polyéthylène haute densité (HDPE) |

| Éthylène-acétate de vinyle / Éthylène acrylate de butyle (EVA/EBA) |

| Films biodégradables/compostables |

| Couverture de serre |

| Ensilage en balles et sacs |

| Paillage |

| Films de fumigation et de solarisation des sols |

| Revêtements de réservoirs et de canaux d'irrigation |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type | Polyéthylène basse densité (LDPE) |

| Polyéthylène basse densité linéaire (LLDPE) | |

| Polyéthylène haute densité (HDPE) | |

| Éthylène-acétate de vinyle / Éthylène acrylate de butyle (EVA/EBA) | |

| Films biodégradables/compostables | |

| Par application | Couverture de serre |

| Ensilage en balles et sacs | |

| Paillage | |

| Films de fumigation et de solarisation des sols | |

| Revêtements de réservoirs et de canaux d'irrigation | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est l'application à la croissance la plus rapide ?

Les revêtements de réservoirs et de canaux d'irrigation devraient croître à un TCAC de 12,7% grâce aux investissements dans les infrastructures d'économies d'eau.

Pourquoi les films biodégradables gagnent-ils du terrain ?

Le renforcement des réglementations sur les déchets en Chine, en Indonésie et en Thaïlande, ainsi que les nouvelles capacités locales en PBAT et en PLA, propulsent une croissance de 18,4% de TCAC.

Quel pays offre le plus fort potentiel de croissance ?

L'Inde devrait enregistrer un TCAC de 11,3% grâce aux subventions couvrant jusqu'à 95% des coûts de polyserre et aux objectifs croissants de superficie agricole biologique.

Qui est l'entreprise leader ?

Berry Global détient une part de revenus significative, s'appuyant sur un portefeuille flexible centré sur la durabilité et des opérations à intégration verticale.

Dernière mise à jour de la page le: