Taille et part du marché des herbicides en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

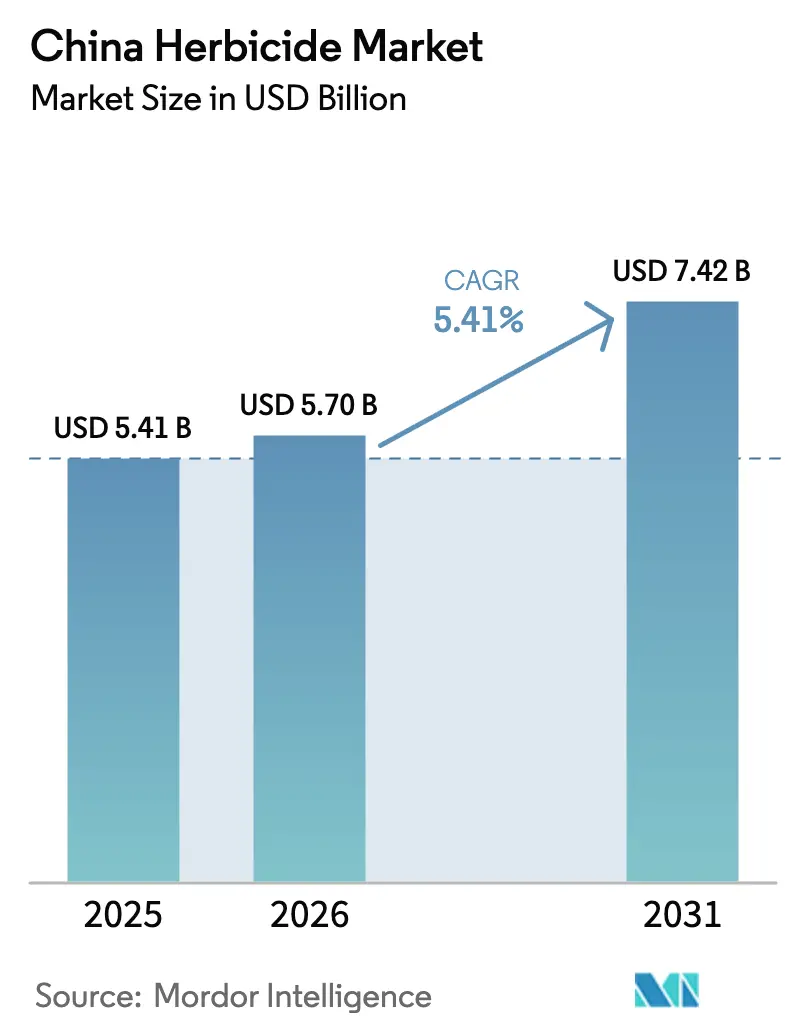

| Taille du marché de l'année de base (2025) | 5.41 Milliards de dollars |

| Taille du Marché (2026) | 5.7 Milliards de dollars |

| Taille du Marché (2031) | 7.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des herbicides en Chine par Mordor Intelligence

La taille du marché des herbicides en Chine devrait passer de 5,41 milliards USD en 2025 à 5,7 milliards USD en 2026 et est prévu d'atteindre 7,42 milliards USD d'ici 2031, à un TCAC de 5,41 % sur la période 2026-2031. Les mandats gouvernementaux en matière de sécurité alimentaire, la mécanisation rurale et l'expansion des superficies consacrées aux cultures spécialisées soutiennent une demande stable, même si la surveillance environnementale s'intensifie. Les programmes de subventions qui lient les dépenses de lutte contre les mauvaises herbes aux indicateurs de rendement font des herbicides un intrant non discrétionnaire pour les agriculteurs commerciaux. Les producteurs nationaux bénéficient d'avantages de coûts de fabrication de 20 à 30 % qui leur permettent de maintenir une position dominante à l'exportation, tandis que les règles « Double Haute » révisées éliminent les matières actives héritées et orientent les agriculteurs vers des formulations premium conformes. Les plateformes d'agriculture numérique reconfigurent la distribution du dernier kilomètre, permettant des recommandations basées sur des prescriptions et des ventes croisées fondées sur les données qui augmentent les dépenses moyennes par hectare.

Principaux enseignements du rapport

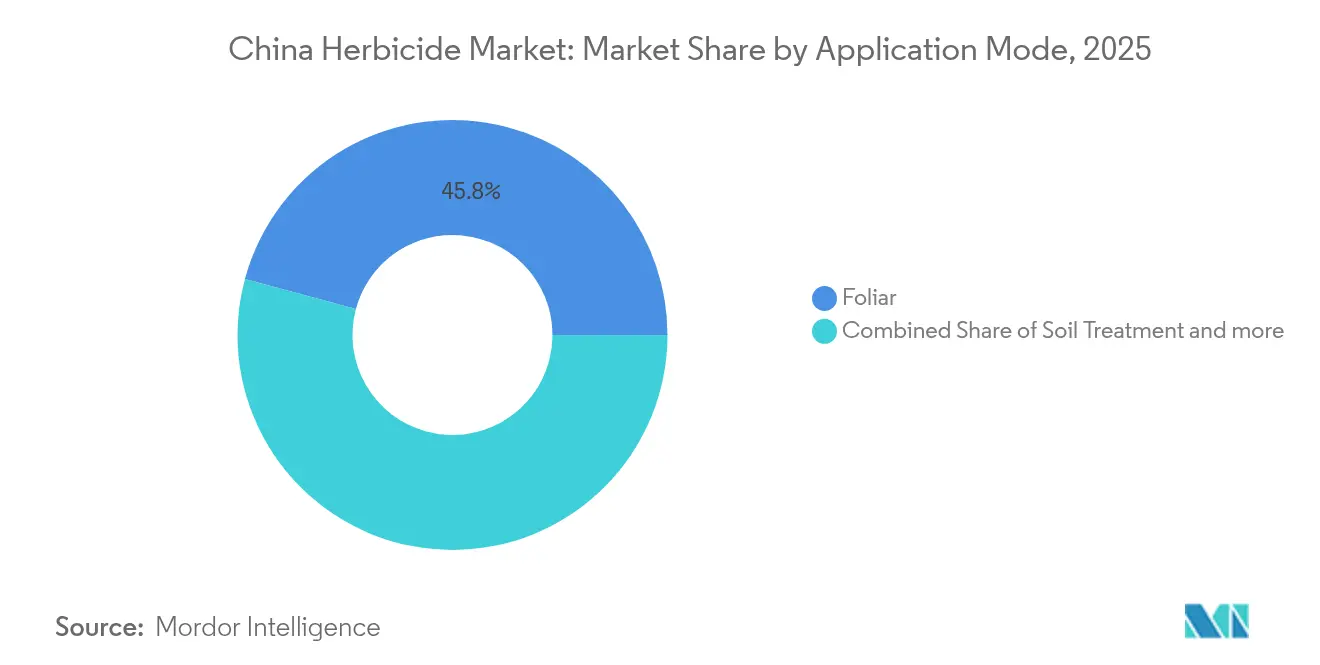

- Par mode d'application, les applications foliaires ont représenté 45,80 % de la part du marché des herbicides en Chine en 2025, tandis que le traitement du sol devrait progresser à un TCAC de 5,78 % jusqu'en 2031.

- Par type de culture, les céréales et grains ont représenté 51,45 % de la taille du marché des herbicides en Chine en 2025, tandis que les fruits et légumes sont appelés à enregistrer un TCAC de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des herbicides en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes gouvernementaux de sécurité alimentaire intensifiant les dépenses de lutte contre les mauvaises herbes | +1.2% | National, concentré dans les principales provinces céréalières | Moyen terme (2-4 ans) |

| Transition vers des produits chimiques sélectifs de post-levée pour des économies de main-d'œuvre | +0.9% | National, plus prononcé dans les régions à pénurie de main-d'œuvre | Court terme (≤ 2 ans) |

| Expansion des superficies en soja OGM tolérant au glyphosate dans le Heilongjiang | +0.8% | Province du Heilongjiang, expansion nationale potentielle | Long terme (≥ 4 ans) |

| Avantage de coût de production nationale stimulant la demande à l'exportation | +0.7% | Centres de fabrication au Jiangsu, Zhejiang et Shandong | Moyen terme (2-4 ans) |

| Plateformes d'agriculture numérique accélérant les ventes d'herbicides sur prescription | +0.6% | Provinces orientales, expansion vers l'ouest | Court terme (≤ 2 ans) |

| Effort de R&D pour des formulations à dérive réduite soutenu par des subventions | +0.5% | Priorité nationale dans les zones écologiquement sensibles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux de sécurité alimentaire intensifiant les dépenses de lutte contre les mauvaises herbes

Les impératifs de sécurité alimentaire de la Chine créent une croissance structurelle de la demande d'herbicides grâce à une intervention gouvernementale directe et à des mécanismes de subvention qui privilégient la productivité agricole à l'optimisation des coûts. Le Document central n° 1 pour 2024 mandate explicitement les gouvernements provinciaux pour atteindre des objectifs d'autosuffisance céréalière, avec des subventions pour l'application d'herbicides liées à des indicateurs de performance de rendement plutôt qu'à des considérations environnementales. Ce cadre politique crée des schémas de demande inélastiques où les agriculteurs privilégient l'efficacité de la lutte contre les mauvaises herbes à la sensibilité au prix, au bénéfice des formulations d'herbicides premium et des systèmes intégrés de protection des cultures. L'engagement du gouvernement à maintenir une autosuffisance céréalière de 95 % d'ici 2030 nécessite des gains de productivité sur les terres arables existantes, faisant des herbicides des outils essentiels pour atteindre les objectifs de rendement sans étendre les zones de culture[1]Source : Conseil d'État de la République populaire de Chine, "Document central n° 1 de 2024," gov.cn .

Transition vers des produits chimiques sélectifs de post-levée pour des économies de main-d'œuvre

La pénurie de main-d'œuvre rurale entraîne des changements fondamentaux dans le calendrier d'application des herbicides et le choix des produits chimiques, les produits sélectifs de post-levée gagnant des parts de marché grâce à leur commodité opérationnelle et à leurs exigences réduites en main-d'œuvre. La main-d'œuvre rurale de la Chine a diminué de 15,8 millions de personnes entre 2019 et 2024, créant des pénuries aiguës de main-d'œuvre pendant les saisons agricoles critiques qui favorisent les solutions herbicides nécessitant moins de fenêtres d'application. Les herbicides de post-levée éliminent la nécessité d'un calendrier précis de pré-plantation et réduisent le nombre total d'opérations aux champs, les rendant particulièrement attrayants pour les exploitants agricoles vieillissants et les exploitations mécanisées. La tendance accélère l'adoption des produits chimiques à base de sulfonylurée et d'inhibiteurs HPPD qui offrent un désherbage à large spectre en une seule application, malgré des coûts par hectare plus élevés par rapport aux programmes traditionnels de pré-levée.

Expansion des superficies en soja OGM tolérant au glyphosate dans le Heilongjiang

L'extension par le ministère de l'Agriculture des essais de soja tolérant au glyphosate jusqu'en 2025 laisse présager une approbation commerciale probable qui modifierait fondamentalement les schémas d'utilisation des herbicides dans la plus grande région productrice de soja de Chine. La province du Heilongjiang représente environ 40 % de la production de soja de la Chine, avec des programmes herbicides actuels reposant sur des applications complexes en mélanges en cuve et de multiples matières actives pour obtenir un désherbage adéquat sans dommages aux cultures. L'approbation du soja OGM simplifierait la gestion des mauvaises herbes à des applications de glyphosate à matière active unique, réduisant potentiellement le coût total des herbicides de 25 à 30 % tout en améliorant l'efficacité du désherbage. Le processus d'approbation réglementaire reflète la politique agricole chinoise plus large qui équilibre les objectifs de sécurité alimentaire avec les considérations environnementales et commerciales, la technologie de tolérance au glyphosate offrant des avantages de productivité clairs malgré les préoccupations de santé publique.

Avantage de coût de production nationale stimulant la demande à l'exportation

Le secteur de fabrication d'herbicides en Chine tire parti des capacités de production chimique intégrées et d'environnements réglementaires favorables pour maintenir des avantages de coûts de 20 à 30 % par rapport aux concurrents internationaux, permettant une expansion agressive sur les marchés d'exportation. Les coûts de production domestique du glyphosate s'établissent en moyenne entre 2 800 et 3 200 USD par tonne métrique, contre 4 000 à 4 500 USD pour une production internationale équivalente, créant des avantages concurrentiels durables sur les marchés mondiaux d'herbicides de base. La structure de coûts bénéficie d'une intégration verticale tout au long de la chaîne de valeur pétrochimique, les principaux producteurs contrôlant les intermédiaires en amont et les capacités de formulation en aval qui réduisent les risques de chaîne d'approvisionnement et la volatilité des marges. La croissance de la demande à l'exportation s'accélère à mesure que les sociétés internationales de protection des cultures s'approvisionnent en matières actives auprès de fabricants chinois pour maintenir des prix compétitifs sur leurs marchés intérieurs, créant une demande stable à long terme qui soutient l'expansion de la capacité nationale et l'investissement technologique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement de la nouvelle homologation du MEE resserrant les approbations de matières actives | -0.8% | Cadre réglementaire national | Long terme (≥ 4 ans) |

| Pénuries périodiques de matières premières | -0.6% | Centres de fabrication au Jiangsu et Zhejiang | Court terme (≤ 2 ans) |

| Augmentation des populations de mauvaises herbes résistantes à plusieurs herbicides | -0.5% | Régions à cultures intensives dans tout le pays | Moyen terme (2-4 ans) |

| Rythme de consolidation des terres freinant la croissance de la demande des petits exploitants | -0.4% | Zones rurales en cours de mécanisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement de la nouvelle homologation du MEE resserrant les approbations de matières actives

Les exigences renforcées de nouvelle homologation du ministère de l'Écologie et de l'Environnement créent des obstacles substantiels à l'entrée sur le marché et à l'expansion du portefeuille de produits, freinant la croissance du secteur par une disponibilité réduite des matières actives et une augmentation des coûts de conformité. La mise en œuvre en 2024 des politiques environnementales « Double Haute » révisées a éliminé 18 matières actives héritées de l'usage commercial, tandis que les nouvelles exigences d'homologation imposent des études exhaustives sur le devenir environnemental et des évaluations des risques pouvant coûter entre 500 000 et 1 000 000 USD par matière active [2]Source : ministère de l'Écologie et de l'Environnement, "Directives de la politique Double Haute," mee.gov.cn. Ces changements réglementaires affectent de manière disproportionnée les petits fabricants ne disposant pas des ressources nécessaires pour des dossiers réglementaires complets, tout en bénéficiant aux entreprises établies disposant de portefeuilles d'homologation existants et d'une expertise réglementaire. Le délai d'approbation pour les nouvelles matières actives s'étend à 3 à 5 ans dans le cadre des procédures actuelles, créant des barrières à l'entrée qui protègent les positions des acteurs en place mais limitent l'adoption de l'innovation et l'intensité concurrentielle.

Pénuries périodiques de matières premières

Les vulnérabilités de la chaîne d'approvisionnement pour les intermédiaires critiques d'herbicides créent des perturbations récurrentes de la production et une volatilité des marges qui freinent la croissance du marché par des structures de coûts imprévisibles et des limitations de capacité. Les campagnes d'application des réglementations environnementales dans les principales régions de production chimique, notamment la province du Jiangsu, entraînent des fermetures périodiques d'installations qui réduisent la disponibilité des intermédiaires et font bondir les prix des matières premières de 30 à 50 % pendant les périodes de pénurie. Les pénuries de para-crésol affectent particulièrement la production du 2,4-D, tandis que les contraintes d'approvisionnement en chlore-alcali impactent la fabrication du glyphosate, créant des effets en cascade à travers les catégories de produits herbicides. La nature cyclique de ces perturbations, qui surviennent généralement pendant les périodes d'inspection environnementale au deuxième et au quatrième trimestre, crée des défis de planification pour les fabricants d'herbicides et une pression distributive tout au long de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les applications foliaires dominent l'utilisation

Les applications foliaires représentent 45,80 % de la part de marché en 2025, reflétant la préférence de la Chine pour les stratégies de lutte contre les mauvaises herbes en post-levée qui s'alignent sur la disponibilité de la main-d'œuvre et les capacités de mécanisation dans des systèmes agricoles diversifiés. La dominance découle de la flexibilité opérationnelle qui permet aux agriculteurs d'évaluer la pression des mauvaises herbes avant de prendre des décisions de traitement, réduisant le gaspillage d'herbicides et optimisant le calendrier d'application en fonction des conditions météorologiques et des stades de développement des cultures. L'application d'herbicides foliaires représente le deuxième segment en importance, offrant un ciblage précis car les herbicides foliaires entrent directement en contact avec le feuillage des mauvaises herbes. Cette méthode est particulièrement appréciée pour sa flexibilité dans le calendrier d'application et son efficacité dans la lutte contre les mauvaises herbes en post-levée.

Les méthodes de traitement du sol affichent la trajectoire de croissance la plus forte, à un TCAC de 5,78 % jusqu'en 2031, portées par l'adoption croissante de programmes de pré-levée dans les systèmes mécanisés de production céréalière où des calendriers de plantation précis permettent un calendrier d'application au sol cohérent. Les applications par chimigation restent limitées aux cultures spécialisées et aux régions dotées d'une infrastructure d'irrigation avancée, tandis que les méthodes de fumigation servent des applications de niche dans la production maraîchère de haute valeur. La différence de croissance entre les modes d'application reflète des tendances plus larges de modernisation agricole, avec une adoption du traitement du sol qui s'accélère dans les régions mettant en œuvre des technologies d'agriculture de précision et des systèmes de culture standardisés. Les plateformes d'agriculture numérique fournissent de plus en plus des recommandations d'application au sol basées sur les prévisions météorologiques et la surveillance de l'humidité du sol, réduisant les risques d'application et améliorant l'efficacité des herbicides.

Par type de culture : les céréales et grains génèrent le volume, les cultures spécialisées alimentent la croissance

Les céréales et grains représentent 51,45 % de la demande en herbicides en 2025, soutenant la stabilité du marché grâce à des applications cohérentes à grande échelle dans les principaux systèmes de production alimentaire de la Chine. Ce segment bénéficie des politiques gouvernementales de sécurité alimentaire qui privilégient la maximisation du rendement et accordent des subventions directes pour les intrants de protection des cultures, créant des schémas de demande inélastiques au prix qui soutiennent l'adoption des herbicides premium. La dominance du segment peut être attribuée à l'importance cruciale de ces cultures dans la stratégie de sécurité alimentaire de la Chine et aux défis substantiels posés par les infestations de mauvaises herbes dans la culture céréalière. Les mauvaises herbes courantes affectant ces cultures comprennent le panic pied-de-coq, l'avoine sauvage, la sétaire verte et diverses mauvaises herbes à feuilles larges telles que le pourpier et l'amarante, nécessitant une application régulière d'herbicides de contact.

Les fruits et légumes émergent comme le segment à la croissance la plus rapide, à un TCAC de 5,56 % jusqu'en 2031, reflétant les tendances à la diversification alimentaire et au développement des marchés d'exportation qui justifient des investissements herbicides plus élevés par hectare pour l'optimisation de la qualité et du rendement. Les légumineuses et oléagineux maintiennent une croissance stable de la demande portée par l'expansion des cultures protéiniques et l'augmentation de la consommation d'huile de cuisson, tandis que les cultures commerciales, notamment le coton, font face à des variations régionales liées à la dynamique de l'industrie textile et aux politiques commerciales internationales. Cette croissance accélérée est portée par la position de la Chine en tant que premier producteur mondial de fruits et légumes, avec un taux de consommation par habitant qui dépasse la moyenne mondiale de 1,5 fois. L'expansion des surfaces cultivées en fruits et légumes, conjuguée à l'augmentation de la demande en produits frais, a intensifié le besoin de solutions efficaces de gestion des mauvaises herbes.

Analyse géographique

Le marché des herbicides en Chine présente des variations régionales significatives liées aux schémas de cultures, aux niveaux de mécanisation et au développement économique, créant des opportunités et des défis distincts dans les principales provinces agricoles. La province du Heilongjiang se distingue par sa consommation importante grâce à une vaste production céréalière et à l'adoption précoce de systèmes d'application mécanisés, les cultures de soja et de maïs stimulant la demande d'herbicides sélectifs et de technologies d'application de précision.

Les schémas de développement régional reflètent les priorités de modernisation agricole de la Chine et les exigences de protection environnementale qui influencent les schémas d'utilisation des herbicides et les normes de conformité réglementaire. Les provinces orientales affichent des taux d'adoption plus élevés pour les formulations premium et les technologies d'application de précision, soutenues par de plus grandes ressources économiques et une expertise technique qui justifient des investissements dans des systèmes avancés de protection des cultures. Les régions céréalières centrales se concentrent sur des programmes herbicides rentables qui maximisent le rendement par unité de coût d'intrant, créant des opportunités pour les fabricants de génériques et les formulations de produits de base.

Les réglementations environnementales varient considérablement selon les provinces en fonction de la sensibilité écologique et des priorités de développement industriel, créant des exigences de conformité complexes qui favorisent les fabricants disposant d'une expertise réglementaire complète et de capacités de production flexibles. La ceinture économique du fleuve Yangtsé est soumise à des contrôles environnementaux plus stricts qui limitent certaines applications d'herbicides et favorisent les formulations à risque réduit, tandis que les provinces du nord-est accordent la priorité à la productivité agricole et maintiennent des directives d'application plus flexibles.

Paysage concurrentiel

Le marché des herbicides en Chine présente un mélange modérément consolidé de géants de la fabrication nationale et de conglomérats agrochimiques mondiaux, avec des acteurs locaux détenant une part de marché significative. Des entreprises comme NUTRICHEM CO., LTD., Bayer AG, UPL Limited, Corteva Agriscience et FMC Corporation maintiennent leur présence grâce à leur supériorité technologique et à leur réputation de marque établie. La structure du marché présente une consolidation modérée, les principaux acteurs contrôlant une part substantielle du marché, tandis que de nombreux acteurs plus petits se font concurrence dans des segments spécialisés et des marchés régionaux.

Le marché est le témoin d'activités de fusions et acquisitions actives, les entreprises cherchant à renforcer leur position et à élargir leur offre de produits. Les acteurs mondiaux sont particulièrement intéressés par l'acquisition d'entreprises chinoises pour accéder aux capacités de fabrication locale et aux réseaux de distribution. Les entreprises locales poursuivent également des acquisitions stratégiques pour améliorer leurs capacités technologiques et élargir leur présence internationale. Cette tendance à la consolidation remodèle le paysage concurrentiel, conduisant à l'émergence d'acteurs plus forts et plus intégrés dotés de capacités améliorées tout au long de la chaîne de valeur.

Pour que les entreprises en place maintiennent et accroissent leur part de marché, il est crucial de se concentrer sur l'innovation technologique et le développement de produits durables. Les leaders du marché investissent dans le développement de nouvelles matières actives et de formulations améliorées qui offrent une meilleure efficacité tout en répondant à des normes environnementales strictes. L'établissement de relations solides avec les agriculteurs grâce au soutien technique et aux solutions intégrées de gestion des ravageurs devient de plus en plus important. Les entreprises renforcent également la résilience de leur chaîne d'approvisionnement et étendent leurs réseaux de distribution pour assurer une disponibilité constante des produits et une couverture du marché.

Leaders du secteur des herbicides en Chine

NUTRICHEM CO., LTD.

Bayer AG

UPL Limited

Corteva Agriscience

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Syngenta Group China a annoncé un investissement de 1,2 milliard CNY (167 millions USD) dans des installations avancées de formulation d'herbicides dans la province du Jiangsu, ciblant les technologies de nano-encapsulation et de libération contrôlée pour des applications de protection des cultures premium. Cet investissement répond à la demande croissante de formulations d'herbicides compatibles avec l'environnement et positionne Syngenta pour concurrencer dans des segments spécialisés à marges élevées tout en maintenant des avantages de coûts de fabrication grâce à des capacités de production intégrées.

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

- Janvier 2022 : Dans la région chinoise de Ningxia, Rainbow a ouvert un nouveau centre de R&D, qui a renforcé ses capacités de R&D pour développer de nouveaux pesticides.

Périmètre du rapport sur le marché des herbicides en Chine

La chimigation, le foliaire, la fumigation et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales |

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir les mauvaises herbes qui nuisent à la croissance des cultures et entraînent des pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GII | La gestion intégrée des infestations (GII) est une approche qui intègre plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure chance de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par les systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour résister aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures par un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres facteurs causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plants contre les ravageurs transmis par les semences ou le sol. Des produits chimiques de protection des cultures, tels que des fongicides, des insecticides ou des nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils n'agissent sur les ravageurs (champignons) que lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante, puis transloqué au sein de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le terrain agricole pour lutter contre les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Matières actives | Les matières actives sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le département de l'Agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Suspension concentrée | La suspension concentrée (SC) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (WP) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée avec de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (SAM) | La stratégie australienne contre les mauvaises herbes, appartenant au Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des occasions de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement