Taille et part du marché des semences fourragères Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

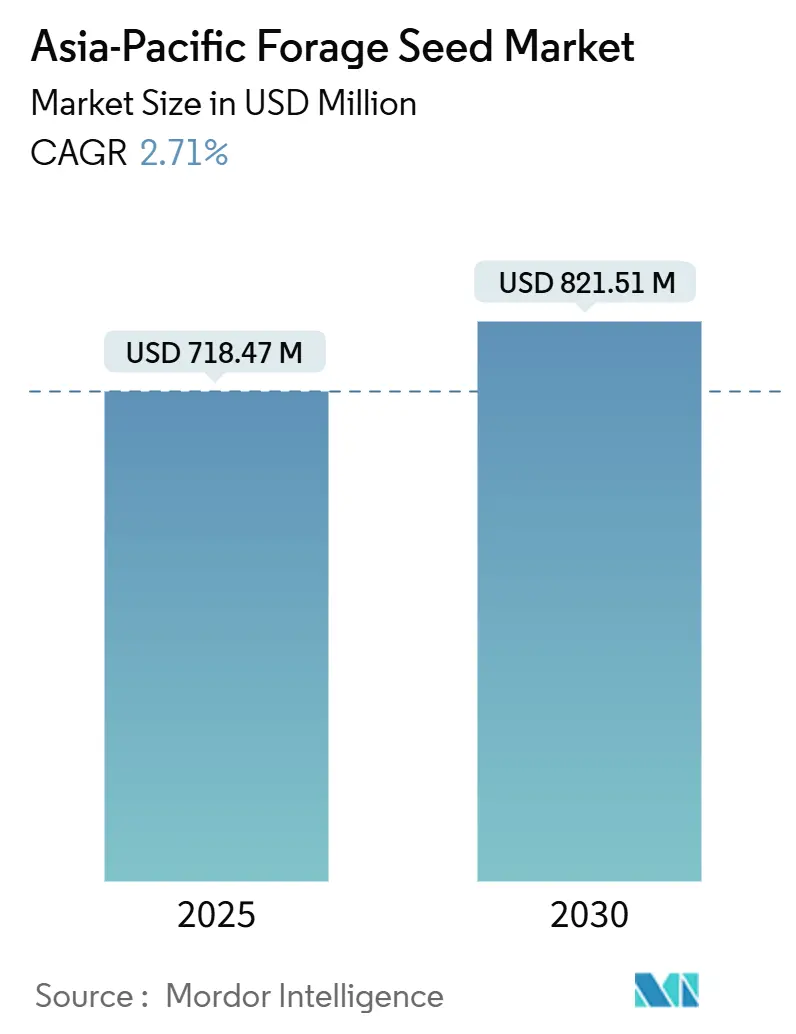

| Taille du Marché (2025) | 718.47 Millions de dollars américains |

| Taille du Marché (2030) | 821.51 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 2.71% CAGR |

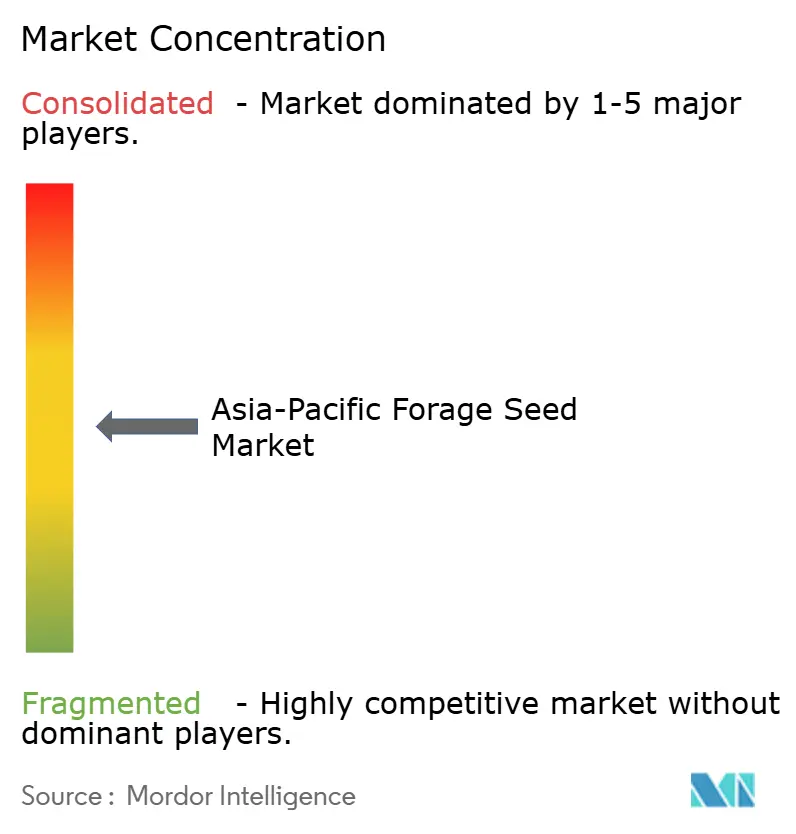

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences fourragères Asie Pacifique par Mordor Intelligence

La taille du marché des semences fourragères Asie Pacifique s'établissait à 718,47 millions USD en 2025 et devrait atteindre 821,51 millions USD d'ici 2030, progressant à un CAGR de 2,71%. Cette croissance reflète le passage de la région des systèmes d'alimentation à base de céréales vers des systèmes d'alimentation à base de fourrages, alors que les éleveurs cherchent à améliorer les rendements laitiers et carnés et que les gouvernements intègrent la sécurité fourragère dans leur politique agricole. Le secteur laitier haut de gamme du Japon et le secteur semencier à vocation technologique de l'Australie continuent de favoriser les hybrides certifiés, tandis que les marchés émergents d'Asie du Sud-Est accélèrent la demande de sorgho tolérant à la sécheresse et de pâturages à légumineuses mixtes. Les programmes de séquestration du carbone liés aux engagements de neutralité carbone des entreprises et l'expansion des canaux de commerce électronique pour les intrants agricoles stimulent également l'adoption des semences, même si la volatilité météorologique et le commerce de semences contrefaites freinent l'expansion[1]Source : Bureau des statistiques du Japon, « Statistiques officielles », stat.go.jp.

Principaux enseignements du rapport

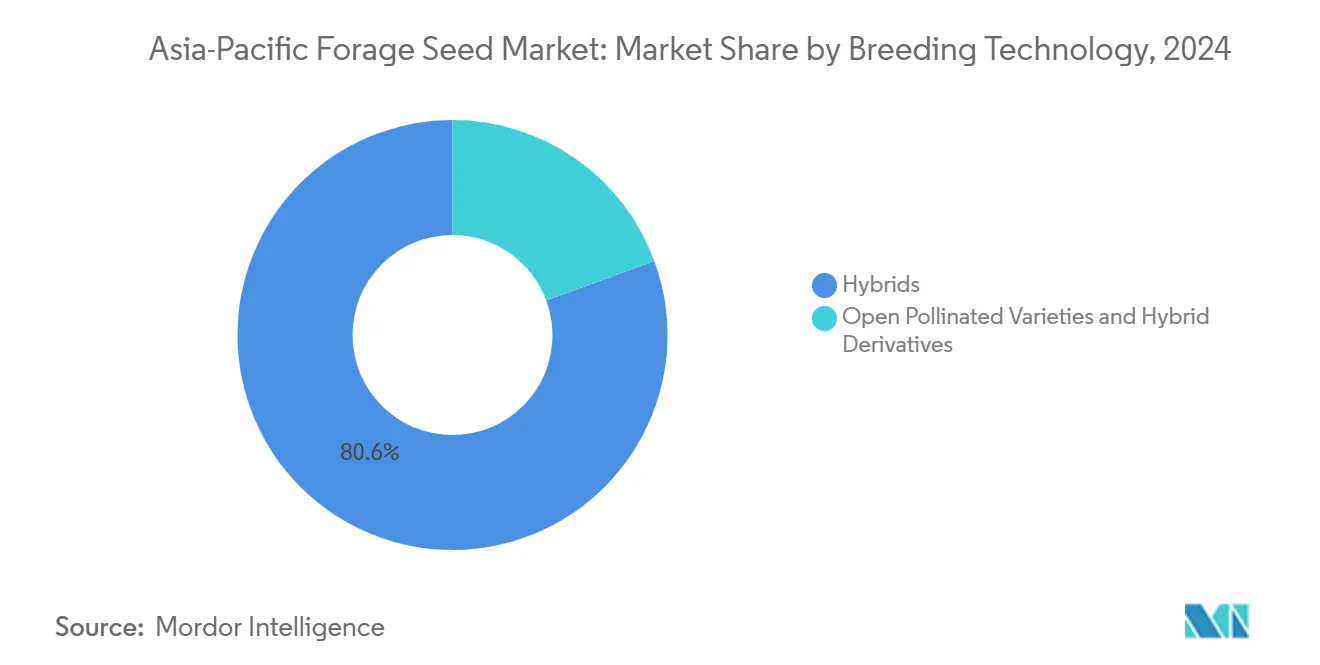

- Par technologie de sélection, les hybrides ont dominé avec 80,60% de la part du marché des semences fourragères Asie Pacifique en 2024, et devraient progresser à un CAGR de 2,77% jusqu'en 2030.

- Par culture, la luzerne représentait une part de 24,90% de la taille du marché des semences fourragères Asie Pacifique en 2024, tandis que le sorgho fourrager progresse à un CAGR de 3,67% jusqu'en 2030.

- Par zone géographique, le Japon détenait 48,40% de la part de chiffre d'affaires en 2024, tandis que les Philippines enregistrent le CAGR projeté le plus rapide à 4,62% jusqu'en 2030.

- Advanta Seeds, DLF, Bayer AG, Land O'Lakes Inc. et Royal Barenbrug Group contrôlaient collectivement 59% du chiffre d'affaires 2024 sur le marché des semences fourragères Asie Pacifique.

Tendances et perspectives du marché des semences fourragères Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande en produits laitiers et en viande en Chine et en Inde | +0.8% | Chine, Inde, et répercussions sur l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales à la sécurité fourragère (Mission nationale pour la sécurité alimentaire consacrée au fourrage en Inde) | +0.6% | Inde, Chine et Thaïlande | Long terme (≥ 4 ans) |

| Passage aux semences hybrides pour un rendement en matière sèche plus élevé | +0.5% | Australie, Japon et Corée du Sud | Court terme (≤ 2 ans) |

| Objectifs de neutralité carbone des entreprises stimulant la demande de légumineuses séquestratrices de carbone | +0.4% | Marchés développés d'Asie Pacifique | Long terme (≥ 4 ans) |

| Croissance rapide des programmes de fourrages « de saison sèche » adaptés au climat | +0.3% | Asie du Sud-Est, nord de l'Australie | Moyen terme (2 à 4 ans) |

| Plateformes de commerce électronique pour les intrants agricoles ouvrant l'accès aux semences au dernier kilomètre | +0.2% | Inde, Chine et Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en produits laitiers et en viande en Chine et en Inde

La consommation de produits laitiers par habitant en Chine a atteint 42,3 kg en 2024, tandis que le secteur de l'élevage en Inde a généré 69,7 milliards USD, renforçant la demande de fourrages de haute qualité[2]Source : Bureau national des statistiques de Chine, « Statistiques officielles », stats.gov.cn. Les parcs d'engraissement et les entreprises laitières intégrées signalent des améliorations du rendement laitier de 15 à 20% lors du passage de la paille à des fourrages de qualité. Des transformateurs en voie de consolidation tels que Modern Dairy et Heritage Foods contractualisent désormais des superficies dédiées à des variétés de semences certifiées, garantissant un débouché stable pour les producteurs de semences. Ces changements structurels dans l'alimentation se répercutent sur les marchés des intrants, générant des commandes régulières plutôt que des achats sporadiques.

Les subventions gouvernementales à la sécurité fourragère stimulent l'expansion systématique du marché

La Mission nationale pour la sécurité alimentaire - Fourrage (NFSM-Fourrage) de l'Inde a alloué 10 milliards INR (120 millions USD) en 2024-25 pour accroître les superficies fourragères de 2,5 millions d'hectares[3]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, « Programmes, plans et lignes directrices », agricoop.nic.in. Le mandat de la Chine visant à remplacer 20% des céréales fourragères par des cultures fourragères d'ici 2025 renforce l'élan à l'échelle régionale. La Thaïlande suit la même approche avec des subventions aux semences à hauteur de 50% qui réduisent les coûts initiaux des producteurs. La conception des programmes inclut de plus en plus des subventions à la multiplication des semences et des formations agricoles, stabilisant la demande annuelle de variétés certifiées. En intégrant les cultures fourragères dans les stratégies nationales de sécurité alimentaire, les décideurs transforment des marchés épisodiques en centres de demande institutionnalisée pour le marché des semences fourragères Asie Pacifique.

Passage aux semences hybrides pour un rendement en matière sèche plus élevé

Les variétés fourragères hybrides produisent 25 à 35% de matière sèche de plus que leurs homologues à pollinisation libre, incitant les grandes exploitations laitières à payer des prix premium. Bayer et Corteva injectent 50 millions USD par an dans les filières de sélection en Asie Pacifique qui exploitent la sélection génomique pour réduire de moitié la durée du cycle variétal. Les partenariats de recherche australiens via la Corporation de recherche et de développement céréalier testent des hybrides de sorgho tolérants à la sécheresse qui maintiennent 90% du rendement sous stress hydrique. Les premiers adoptants au Japon et en Corée du Sud confirment des fenêtres de croissance plus courtes et une qualité fourragère uniforme, renforçant l'argument économique. La pénétration des hybrides demeure donc un levier essentiel pour élever le marché des semences fourragères Asie Pacifique.

Les objectifs de neutralité carbone des entreprises stimulent la demande de légumineuses séquestratrices de carbone

Les entreprises agroalimentaires mondiales s'engagent à hauteur de 260 milliards USD par an en faveur d'un approvisionnement aligné sur les objectifs climatiques. Les pâturages riches en légumineuses séquestrent 0,5 à 2,0 tonnes métriques de carbone par hectare et par an, permettant aux fournisseurs d'élevage d'accéder à des crédits carbone évalués à 15 à 30 USD par tonne métrique d'équivalent CO₂. Les fournisseurs de semences certifiées proposent désormais des services agronomiques et des outils de suivi pour vérifier la séquestration, générant de nouveaux revenus pour les producteurs. Ce cercle vertueux renforce la demande de semences de légumineuses premium, inscrivant la durabilité comme moteur commercial pour le marché des semences fourragères Asie Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité météorologique réduisant les rendements de multiplication des semences | −0.4% | Régions dépendantes de la mousson | Court terme (≤ 2 ans) |

| Acceptation hétérogène des organismes génétiquement modifiés (OGM) | −0.3% | Variable selon les pays | Long terme (≥ 4 ans) |

| Commerce de semences contrefaites érodant la confiance des agriculteurs | −0.2% | Inde, Chine et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Réduction des superficies pâturées des petits exploitants due à la conversion périurbaine des terres | −0.2% | Chine, Inde et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité météorologique réduisant les rendements de multiplication des semences

La variabilité climatique a réduit les rendements de multiplication des semences de 15 à 25% en 2024, le début irrégulier de la mousson ayant perturbé les fenêtres de floraison. La production hybride est particulièrement vulnérable, car le croisement des lignées parentales exige une synchronisation précise ; une fenêtre manquée peut anéantir un cycle entier. Les producteurs ont recours à des installations en environnement contrôlé, ce qui augmente les coûts de 40 à 60% par rapport à la multiplication en plein champ, comprimant les marges sur le marché des semences fourragères Asie Pacifique. Des produits d'assurance et des lignes directrices agronomiques adaptées au climat émergent, mais la chaîne d'approvisionnement reste contrainte à court terme.

Acceptation hétérogène des OGM à travers l'Asie Pacifique

Le processus d'approbation des nouvelles cultures OGM au Japon s'étend sur 5 à 7 ans, tandis que l'Australie autorise les variétés éditées génétiquement en 12 mois. Les règles évolutives de la Chine introduisent une incertitude sur le marché, et le projet de loi biotechnologique en attente en Inde pourrait soit faciliter, soit entraver davantage l'adoption. Les entreprises semencières doivent donc maintenir des portefeuilles de produits redondants, ce qui gonfle les coûts de recherche et développement et retarde les lancements régionaux. La fragmentation réglementaire freine en définitive la diffusion de l'innovation sur le marché des semences fourragères Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : domination des hybrides face à une sensibilité croissante aux coûts

Les semences hybrides détenaient 80,60% de la part du marché des semences fourragères Asie Pacifique en 2024, grâce à des primes de rendement de 25 à 35% par rapport aux lignées à pollinisation libre. Ce leadership est solidement établi au Japon, en Australie et en Corée du Sud, où les exploitants laitiers privilégient l'uniformité et l'efficacité de la conversion alimentaire. Le CAGR de 2,77% du segment est inférieur à la croissance globale, signalant une saturation parmi les grandes exploitations commerciales. Les petits exploitants sensibles aux prix favorisent de plus en plus les variétés à pollinisation libre qui permettent de conserver les semences, aidés par des programmes de multiplication communautaire promus par les services de vulgarisation agricole indiens et thaïlandais.

Les variétés à pollinisation libre et les dérivés hybrides progressent donc à un rythme relatif plus rapide que les hybrides, élargissant l'accès à la génétique certifiée dans les marchés en développement. Des entreprises telles que DLF et Barenbrug orientent leur recherche et développement vers l'amélioration de la tolérance à la sécheresse et de la teneur en protéines sans compromettre le droit des agriculteurs à conserver leurs semences. Des programmes public-privé distribuent des semences de base, permettant aux coopératives locales d'augmenter la multiplication. À mesure que les canaux numériques élargissent la distribution, ce sous-segment contribuera de manière disproportionnée au volume incrémental, soutenant la diversité au sein de la trajectoire de taille du marché des semences fourragères Asie Pacifique.

Par culture : la luzerne conserve le leadership en valeur tandis que le sorgho stimule la croissance en volume

La luzerne représentait 24,90% de la taille du marché des semences fourragères Asie Pacifique en 2024, soutenue par les troupeaux laitiers japonais et sud-coréens qui paient 15 à 25 USD par kilogramme pour des cultivars premium. Les serres en environnement contrôlé étendent la production de luzerne dans les zones tropicales, élargissant l'adoption parmi les producteurs à revenus plus élevés. Malgré les contraintes climatiques, la supériorité nutritionnelle qui améliore les rendements laitiers de 10 à 15% assure le maintien du leadership en valeur de la luzerne.

Le sorgho fourrager enregistre un CAGR de 3,67% jusqu'en 2030, le plus rapide parmi les catégories de cultures, alors que les producteurs d'Asie du Sud-Est et du nord de l'Australie exposés à la sécheresse se tournent vers des génétiques résilientes capables de maintenir 85% du rendement sous stress hydrique. Les subventions gouvernementales pour une agriculture adaptée au climat subventionnent les coûts des semences, accélérant l'adoption parmi les agriculteurs de taille moyenne. Le millet perlé, le sorgho du Soudan et les mélanges de légumineuses multi-espèces occupent des niches, alimentant des systèmes intégrés axés sur la santé des sols et la séquestration du carbone. Collectivement, ces dynamiques diversifient la demande de cultures, renforçant l'expansion à long terme du marché des semences fourragères Asie Pacifique.

Analyse géographique

Le Japon représentait 48,40% du chiffre d'affaires 2024 sur le marché des semences fourragères Asie Pacifique, illustrant le pouvoir d'achat des producteurs laitiers intensifs prêts à investir 200 à 400 USD par hectare en hybrides certifiés. Les régimes d'alimentation de précision et le contrôle qualité rigoureux rendent indispensable une composition fourragère prévisible. En conséquence, les entreprises semencières adaptent leurs cultivars aux zones tempérées fraîches du Japon, et les services de conseil numérique aident les agriculteurs vieillissants à réduire la main-d'œuvre tout en maintenant les rendements.

La Chine et l'Inde combinent échelle et impulsion politique. La directive de la Chine visant à remplacer 20% des céréales fourragères par des cultures fourragères d'ici 2025 institutionnalise la demande d'hybrides et de sorgho tolérant à la sécheresse, tandis que les subventions NFSM-Fourrage de l'Inde abaissent les barrières à l'entrée pour les petits exploitants. Les entreprises semencières maintiennent des coentreprises avec des partenaires locaux pour naviguer dans la conformité et la localisation. L'Australie, bien que mature, fonctionne comme un pôle d'innovation exportant de la génétique dans toute l'Asie du Sud-Est, ajoutant une prime technologique aux flux commerciaux régionaux.

Les Philippines émergent comme le marché à la croissance la plus rapide avec un CAGR de 4,62%, dynamisées par 200 millions USD de financements gouvernementaux pour la sécurité alimentaire qui réduisent de moitié les coûts des semences pour les producteurs. Le Vietnam, l'Indonésie et le Bangladesh représentent la prochaine frontière ; l'amélioration de la logistique et du commerce électronique raccourcit déjà les chaînes d'approvisionnement. À mesure que les collaborations transfrontalières s'approfondissent, les mouvements de semences s'intensifient, soulignant l'interdépendance géographique du marché des semences fourragères Asie Pacifique.

Paysage concurrentiel

Les cinq premiers acteurs, Advanta Seeds (UPL Ltd.), DLF A/S, Bayer AG, Land O'Lakes Inc. et Royal Barenbrug Group, détenaient collectivement 59% de part de marché en 2024, reflétant une concentration modérée sur le marché des semences fourragères Asie Pacifique. Les multinationales s'appuient sur des banques mondiales de matériel génétique tout en localisant la sélection pour satisfaire aux diverses conditions climatiques. Bayer alloue 50 millions USD par an à la sélection génomique ciblant un empilement de traits plus rapide, tandis que DLF A/S investit dans des lignées de cultivars tropicaux pour les pâturages d'Asie du Sud-Est.

Les champions régionaux exploitent des opportunités de niche. Pacific Seeds se spécialise dans le sorgho adapté aux zones tropicales sèches du Queensland, et Takii Seed développe des légumineuses adaptées au Japon avec une digestibilité améliorée. Les partenariats avec des instituts publics tels que l'Organisation du Commonwealth australien pour la recherche scientifique et industrielle permettent aux entreprises de taille moyenne d'accéder à des plateformes de phénotypage de pointe sans investissement en capital massif.

La différenciation stratégique se concentre de plus en plus sur les références en matière de durabilité et d'adaptation climatique plutôt que sur la maximisation traditionnelle du rendement, les acheteurs institutionnels accordant la priorité au potentiel de séquestration du carbone et à la tolérance à la sécheresse en plus des indicateurs de productivité. L'investissement annuel de 50 millions USD de Bayer en sélection en Asie Pacifique cible des technologies de sélection génomique qui réduisent les délais de développement variétal de 8 à 10 ans à 4 à 5 ans, tandis que Royal Barenbrug Group met l'accent sur le développement de variétés tropicales et subtropicales pour les marchés en expansion d'Asie du Sud-Est.

Leaders du secteur des semences fourragères Asie Pacifique

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Advanta Seeds (UPL Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Rasi Seeds a signé un protocole d'accord avec l'ICAR-IGFRI pour améliorer l'approvisionnement en semences fourragères à travers l'Inde. Cette collaboration vise à améliorer la nutrition du bétail et à accroître la disponibilité du fourrage grâce à des technologies semencières avancées. Ce partenariat soutient l'agriculture durable et renforce la chaîne de valeur fourragère.

- Août 2025 : DLF a introduit huit nouvelles variétés de graminées fourragères, offrant un rendement amélioré en matière sèche, une résistance aux maladies et une adaptabilité saisonnière. Ces innovations visent à améliorer les performances fourragères et la durabilité dans diverses régions agricoles.

- Août 2024 : Le Conseil indien de la recherche agricole (ICAR), en collaboration avec des universités agricoles, a lancé sept variétés de cultures fourragères résilientes au climat dans le cadre d'un lancement plus large de 109 nouvelles variétés de cultures, inauguré par le Premier ministre Narendra Modi. Ces cultures fourragères sont conçues pour renforcer la sécurité alimentaire du bétail dans diverses zones agro-climatiques en Inde.

Périmètre du rapport sur le marché des semences fourragères Asie Pacifique

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts comme segments par technologie de sélection. La luzerne, le maïs fourrager et le sorgho fourrager sont couverts comme segments par culture. L'Australie, le Bangladesh, la Chine, l'Inde, l'Indonésie, le Japon, le Myanmar, le Pakistan, les Philippines, la Thaïlande et le Vietnam sont couverts comme segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Autres traits | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Luzerne |

| Maïs fourrager |

| Sorgho fourrager |

| Autres cultures fourragères |

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Autres traits | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Culture | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Pays | Australie | ||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie Pacifique | |||

Définition du marché

- Semences commerciales - Dans le cadre de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au fil des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie ensemencée sur la superficie totale de culture plantée au cours de la saison en utilisant des semences certifiées ou de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis en plastique est exclue de cette définition et est incluse dans le champ ouvert.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, l'aubergine et d'autres cultures. |

| Cucurbitacées | Elle représente la famille des cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures n'appartenant à aucune des catégories mentionnées ci-dessus. Il comprend des cultures telles que le gombo, l'asperge, la laitue, les pois, les épinards et autres. |

| Semence hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains traits d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et autres piments différents selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (gourde bouteille, gourde amère, gourde côtelée, gourde serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canaris, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, les graines de chanvre, les graines de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent le napier, le dactyle, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été prises en compte selon la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les fèves de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les décisions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement