Taille et part du marché des semences de tomate en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

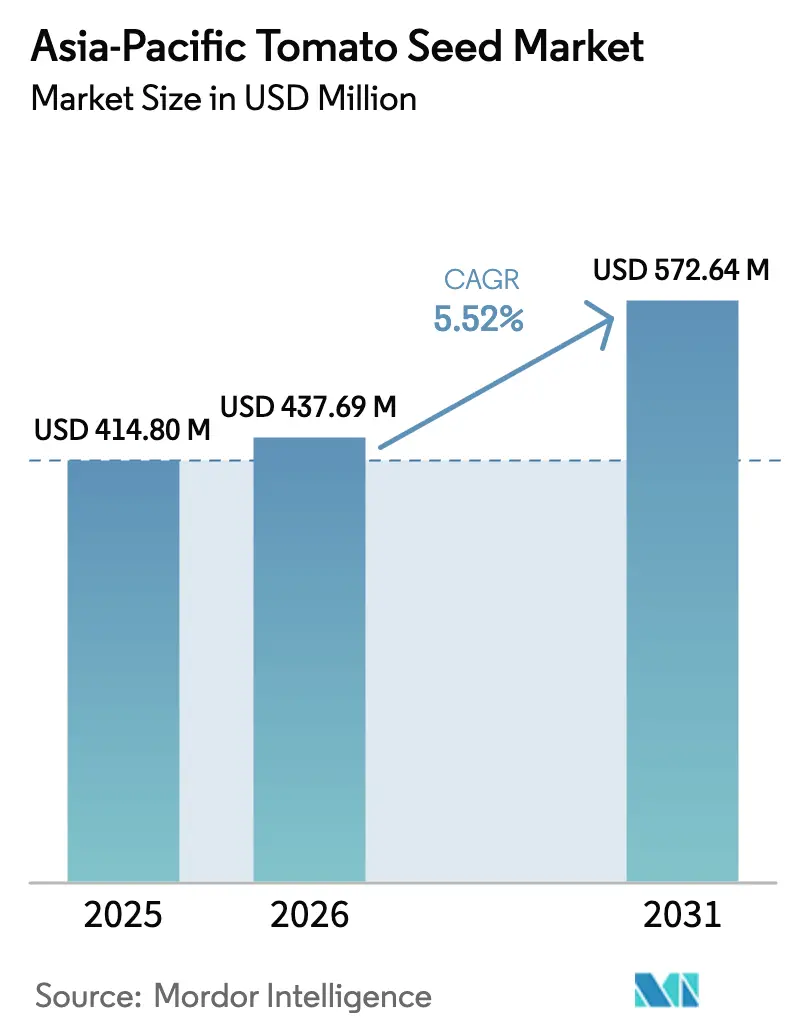

| Taille du marché de l'année de base (2025) | 414.8 Millions de dollars américains |

| Taille du Marché (2026) | 437.69 Millions de dollars américains |

| Taille du Marché (2031) | 572.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

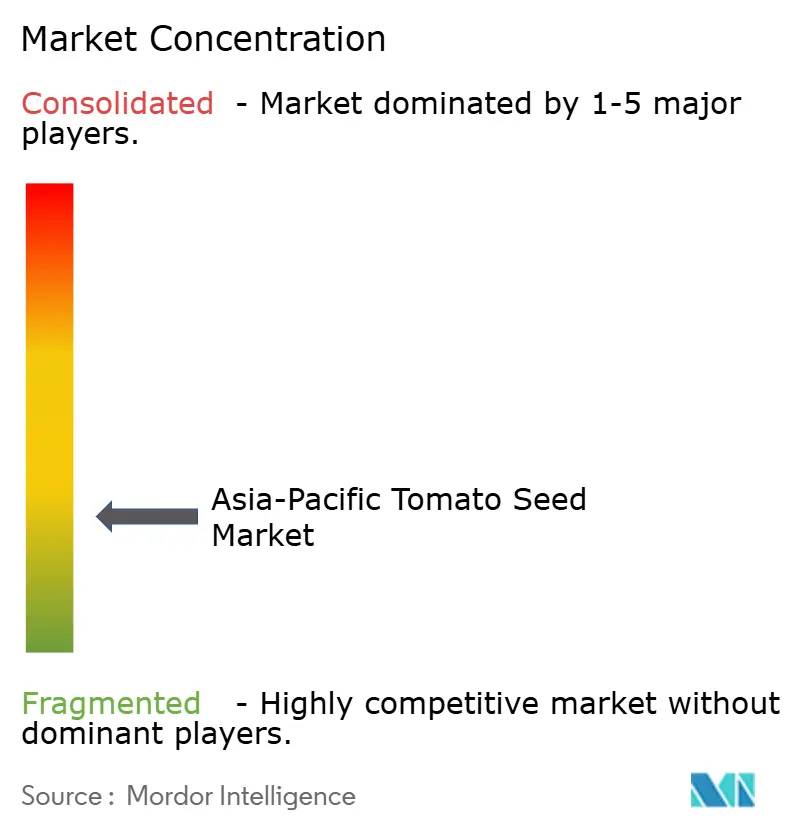

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de tomate en Asie Pacifique par Mordor Intelligence

La taille du marché des semences de tomate en Asie Pacifique était évaluée à 414,8 millions USD en 2025 et devrait croître de 437,69 millions USD en 2026 pour atteindre 572,64 millions USD d'ici 2031, à un CAGR de 5,52 % au cours de la période de prévision (2026-2031). La sélection hybride, l'adoption de la culture protégée et les programmes de subventions gouvernementaux demeurent les principaux moteurs de croissance dans l'ensemble de la région. La Chine fournit plus de la moitié de la demande régionale, tandis que l'Inde enregistre l'expansion la plus rapide grâce aux réseaux d'agriculture contractuelle subventionnés. Les hybrides destinés à la transformation, à haute teneur en matières solubles, bénéficient de primes de prix et d'un approvisionnement direct auprès des entreprises, tandis que les cultivars tolérants au sel gagnent en popularité dans les zones de remise en valeur des terres côtières. Le paysage concurrentiel reste fragmenté, car les entreprises locales conservent de solides liens de distribution avec les petits agriculteurs, même si les sélectionneurs multinationaux élargissent leurs pipelines de recherche pour des caractères résilients au changement climatique.

Principaux enseignements du rapport

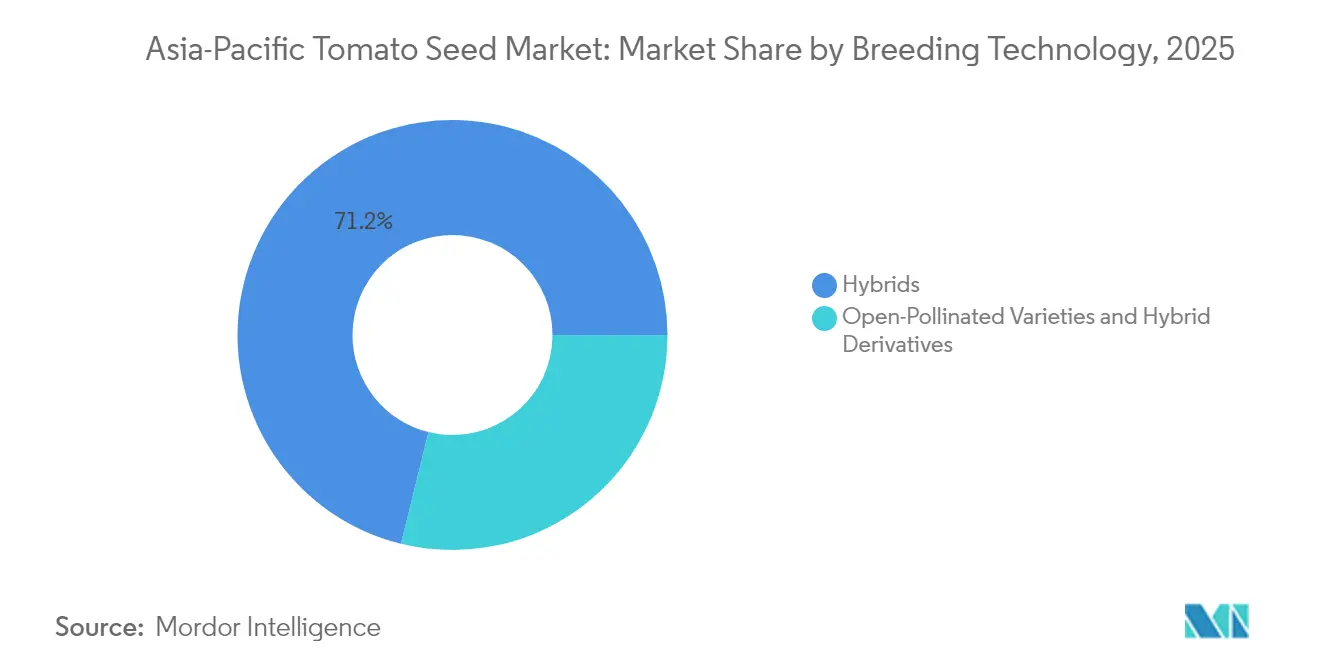

- Par technologie de sélection, les hybrides ont capté 71,15 % de la part du marché des semences de tomate en Asie Pacifique en 2025 et devraient enregistrer un CAGR de 5,68 % entre 2026 et 2031.

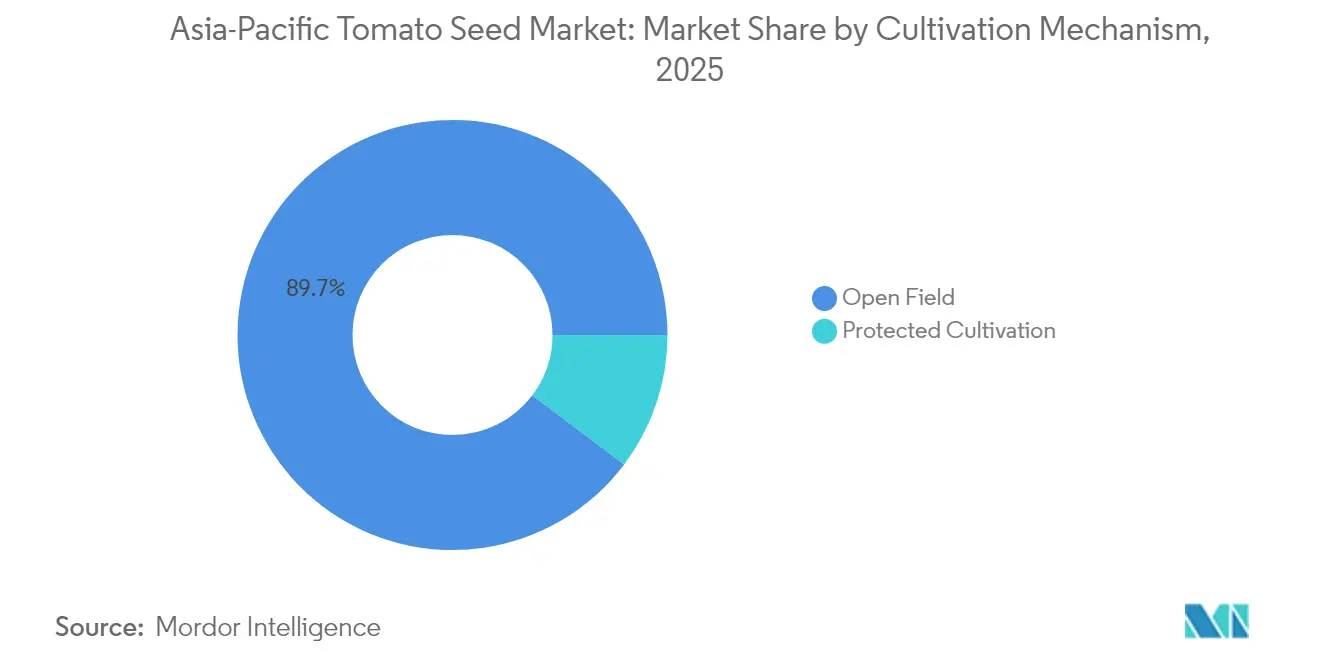

- Par mécanisme de culture, les systèmes en plein champ représentaient 89,72 % de la taille du marché des semences de tomate en Asie Pacifique en 2025, tandis que les superficies en culture protégée devraient progresser à un CAGR de 7,31 % jusqu'en 2031.

- Par géographie, la Chine contrôlait 50,25 % de la part du marché des semences de tomate en Asie Pacifique en 2025, tandis que l'Inde devrait croître à un CAGR de 7,06 % et devenir le segment national à la croissance la plus rapide.

- Sakata Seed Corporation, Rijk Zwaan, Bayer AG, Syngenta Group et Groupe Limagrain détenaient ensemble près de 31 % du total des ventes en 2024, illustrant une structure fragmentée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences de tomate en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de l'industrie de la tomate transformée | +1.2% | Chine, Inde, Thaïlande et Vietnam | Moyen terme (2-4 ans) |

| Expansion des superficies en culture protégée | +0.9% | Japon, Corée du Sud et zones urbaines d'Asie Pacifique | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de subventions aux semences hybrides | +0.8% | Inde, Chine, Philippines et Myanmar | Court terme (≤ 2 ans) |

| Montée en puissance de la demande de semences tolérantes au sel pour la remise en valeur des terres côtières | +0.6% | Bangladesh, Vietnam et est de l'Inde | Moyen terme (2-4 ans) |

| Adoption de services de prétraitement des semences par les pépinières contractuelles | +0.4% | Thaïlande, Malaisie et Indonésie | Court terme (≤ 2 ans) |

| Développement de variétés résilientes au changement climatique | +0.3% | Régions d'Asie Pacifique exposées aux typhons | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de l'industrie de la tomate transformée

Les fabricants de sauces, de concentrés et de ketchup en Chine et en Inde exigent désormais des semences hybrides garantissant des niveaux de matières solubles, une viscosité uniforme et une couleur homogène. Les transformateurs alimentaires en Chine (Shandong et Henan) et en Inde (Maharashtra et Karnataka) sécurisent leurs volumes par le biais de structures d'agriculture contractuelle imposant des variétés hybrides certifiées. Des entreprises indiennes telles qu'ITC et Nestle indiquent que l'utilisation d'hybrides a amélioré les rendements de transformation lors des récoltes de 2024. Ce modèle d'approvisionnement direct accélère la pénétration des hybrides, réduit les exigences en matière de cultivars et renforce le pouvoir de fixation des prix pour les sélectionneurs proposant des lignées à haute teneur en réfractométrie. La tendance remodèle la demande régionale de semences vers des caractères de transformation plutôt que des attributs de marché du frais, renforçant la centralité des hybrides au sein du marché des semences de tomate en Asie Pacifique. Les prestataires de services auxiliaires — calibrage, pulpage et stockage frigorifique — montent également en puissance, créant un écosystème intégré qui ancre les producteurs dans des chaînes d'approvisionnement organisées verticalement.

Expansion des superficies en culture protégée

Les dépenses d'investissement dans les serres, les filets de protection et les fermes verticales ont été considérables en 2024 à travers l'Asie Pacifique, le Japon et la Corée du Sud étant en tête de l'adoption de l'automatisation. Les serres chinoises se sont rapidement développées dans les zones périurbaines où le coût du foncier reste élevé, contraignant les producteurs à intensifier leur production en environnement contrôlé. Les municipalités d'Asie du Sud-Est subventionnent des tunnels à faible coût qui réduisent les intrants tout en améliorant la productivité, une initiative portée par la Fondation Royale du Projet de Thaïlande. Les systèmes protégés exigent des hybrides compacts, déterminés et résistants aux maladies, vendus à des prix plus élevés que les semences de plein champ, orientant les budgets de R&D des sélectionneurs vers les niches serre. Les fournisseurs d'équipements proposent des offres groupées intégrant des capteurs climatiques, la fertirrigation et l'éclairage LED, renforçant ainsi la dynamique de la culture protégée au sein du marché des semences de tomate en Asie Pacifique.

Programmes gouvernementaux de subventions aux semences hybrides

La Mission nationale pour une agriculture durable de l'Inde a versé 420 crores INR (50,4 millions USD) au cours de l'année 2024 pour subventionner les semences de légumes hybrides en faveur de 2,3 millions de petits exploitants.[1]Source : Ministère de l'Agriculture et du Bien-être des Agriculteurs, "Programmes de subventions aux semences hybrides," agricoop.gov.in Les subventions de revitalisation rurale de la Chine remboursent 60 % des coûts d'achat de semences hybrides certifiées, portant le taux d'adoption au-dessus de 85 % au sein des réseaux coopératifs du Shandong et du Henan. Les Philippines ont étendu leur programme de légumes hybrides aux tomates, remboursant jusqu'à 75 % des coûts des semences pour les producteurs engagés dans des dispositifs d'agriculture contractuelle.[2]Source : Département de l'Agriculture des Philippines, "Programme de légumes hybrides," da.gov.ph Ces incitations réduisent les obstacles financiers, intensifient l'adoption des hybrides et font passer les taux de renouvellement des semences de cycles bisannuels à des cycles annuels. Des lacunes persistent dans les zones reculées où les services de vulgarisation restent insuffisants, mais l'effet cumulatif sur le marché des semences de tomate en Asie Pacifique demeure positif.

Montée en puissance de la demande de semences tolérantes au sel pour la remise en valeur des terres côtières

Le Bangladesh vise 1,2 million d'hectares de littoral récupéré pour l'horticulture d'ici 2030, en imposant des certificats de semences tolérantes au sel dans le cadre de ses dispositifs de subventions.[3]Source : Institut de recherche agricole du Bangladesh, "Recherche en agriculture côtière," bari.gov.bd Les producteurs du delta du Mékong au Vietnam enregistrent des améliorations de rendement significatives en passant à des hybrides tolérants à une forte salinité des sols, permettant aux éleveurs de crevettes de se diversifier dans la production de tomates sous systèmes intégrés. Les États de l'est de l'Inde imposent des normes de certification similaires, soutenant la réalisation de prix premium pour les sélectionneurs atteignant des seuils de salinité définis. Les dépenses de recherche et développement augmentent car la tolérance à la salinité implique des caractères multigéniques, mais la niche de marché qui en résulte offre des marges plus élevées et assure une demande à long terme. Ce canal de demande spécialisé différencie les offres concurrentielles au sein du marché des semences de tomate en Asie Pacifique et encourage les collaborations de sélection public-privé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des rendements liée au changement climatique | –0.7% | Zones d'Asie Pacifique dépendantes de la mousson | Moyen terme (2-4 ans) |

| Sensibilité aux prix chez les petits exploitants | –0.5% | Inde, Bangladesh, Myanmar et Chine rurale | Court terme (≤ 2 ans) |

| Infiltration de semences contrefaites sur les marchés de second rang | –0.4% | Pakistan, Chine rurale et nord de l'Inde | Moyen terme (2-4 ans) |

| Chaîne du froid limitée pour les semences hybrides à haute valeur | –0.3% | Îles éloignées et zones d'altitude en Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements liée au changement climatique

Les cycles El Niño-Oscillation Australe ont significativement réduit les rendements en tomates dans les régions critiques d'Asie Pacifique lors des saisons récentes, les Philippines et le Bangladesh subissant un stress thermique aigu et des précipitations irrégulières. Les stations météorologiques chinoises ont enregistré de fréquentes pointes de température pendant la floraison, provoquant la stérilité du pollen et des pertes à la nouaison. Ces stress infligent une volatilité des revenus aux producteurs, incitent les sélectionneurs à mettre l'accent sur les allèles tolérants à la chaleur et augmentent les coûts de gestion des risques. Bien que des hybrides résilients au changement climatique soient en cours de développement, leur mise sur le marché nécessite plusieurs saisons de culture, laissant l'exposition à court terme à un niveau élevé. Le recours à l'assurance augmente parallèlement à l'intérêt pour la culture protégée, illustrant une adaptation systémique au sein du marché des semences de tomate en Asie Pacifique.

Sensibilité aux prix chez les petits exploitants

Les petits exploitants disposant de superficies minimales en Inde réduisent l'adoption des hybrides lorsque les dépenses en semences dépassent une faible proportion du revenu prévisionnel. Les producteurs pakistanais reviennent aux semences conservées dès que les prix des hybrides dépassent certains seuils, limitant ainsi la circulation des semences commerciales. Les coopératives rurales chinoises font état d'une résistance aux gammes premium lorsque les écarts de prix s'élargissent significativement par rapport aux normes locales. Les sélectionneurs répondent par des hybrides de milieu de gamme qui sacrifient une partie des performances au profit de l'accessibilité financière, mais la sensibilité aux prix freine toujours la pénétration dans les zones de subsistance. Cette tension persistante sur les prix souligne le paysage de la demande fragmentée au sein du marché des semences de tomate en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : La domination des hybrides accélère l'adoption par la transformation

Les hybrides ont sécurisé 71,15 % de la taille du marché des semences de tomate en Asie Pacifique en 2025, témoignant des exigences des transformateurs qui requièrent uniformité, fermeté et durée de conservation. Les entreprises de transformation en Chine exigent des hybrides dépassant 5,5 % de matières solubles, accroissant la demande pour des génétiques à haute teneur en réfractométrie. La part du marché des semences de tomate en Asie Pacifique détenue par les hybrides devrait progresser, le segment affichant un CAGR de 5,68 % jusqu'en 2031, tandis que les variétés à pollinisation ouverte progressent marginalement, principalement au Myanmar et dans le Bangladesh rural où les habitudes de conservation des semences persistent. La croissance historique a signalé une conversion rapide. Les prévisions qui ralentissent mais restent robustes illustrent la maturation dans les économies avancées, tout en laissant de la place à l'expansion dans les géographies émergentes. Les sélectionneurs japonais promeuvent des hybrides de serre compacts portant plusieurs gènes de résistance aux virus, qui se négocient à des prix premium. Les cadres réglementaires en Australie et en Nouvelle-Zélande imposent un enregistrement rigoureux des variétés, faisant pencher l'avantage commercial en faveur des entreprises mondiales disposant de données d'essais étendues. En conséquence, les pipelines de produits se concentrent désormais sur des caractères de niche différenciés, maintenant la prééminence des hybrides au sein du marché des semences de tomate en Asie Pacifique.

Les variétés à pollinisation ouverte conservent néanmoins une valeur culturelle dans les systèmes de semences communautaires et les exploitations à faibles intrants. Les coopératives vietnamiennes, après évaluation de parcelles de démonstration, ont rapporté une utilisation accrue des hybrides ces dernières années, confirmant des gains de rendement substantiels sous une gestion identique. La région deltaïque du Myanmar privilégie toujours les semences à pollinisation ouverte car les pratiques de conservation des semences à forte intensité de main-d'œuvre réduisent les sorties de trésorerie, mais la hausse des prix hors saison des tomates incite les jeunes agriculteurs à expérimenter les hybrides. Les ONG régionales collaborent avec les instituts publics pour introduire des dérivés hybrides, visant à fusionner l'accessibilité financière avec des avancées partielles de performance. Le marché des semences de tomate en Asie Pacifique amorce ainsi un pivot graduel mais irréversible vers la dominance hybride, porté à la fois par la demande industrielle et l'économie des producteurs.

Par mécanisme de culture : Les systèmes protégés stimulent l'adoption technologique

La production en plein champ représentait 89,72 % de la taille du marché des semences de tomate en Asie Pacifique en 2025, reflétant encore de vastes superficies rurales. Pourtant, les systèmes protégés se développent à un CAGR de 7,31 % jusqu'en 2031, portés par la rareté du foncier urbain et la préférence des consommateurs pour des produits sans défaut. Les fermes verticales sud-coréennes utilisent des modules hydroponiques empilés pour approvisionner les supermarchés premium, augmentant la production annuelle par mètre carré jusqu'à 15 fois. Les exploitants de serres proches de Shanghai et de Pékin allouent de l'espace à des tomates cerises qui se négocient à des prix 2 à 3 fois supérieurs à ceux des variétés cultivées en plein champ, compensant ainsi l'augmentation des coûts des semences. Les entreprises semencières développent des variétés indéterminées à grappes spécifiquement pour les systèmes à haute culture, établissant un segment de culture protégée au sein du marché des semences de tomate en Asie Pacifique.

Les investissements dans la construction de serres ont atteint 1,8 milliard USD en 2024, allant des tunnels à cadre en bambou des hautes terres thaïlandaises à 8-12 USD par mètre carré pour la protection contre la pluie jusqu'aux installations avancées. Les exploitants de serres indonésiens rapportent des rendements 40 à 60 % plus élevés dans les environnements à climat contrôlé, permettant une production hors saison et une tarification premium. Les producteurs philippins combinent la certification biologique et la culture protégée pour accéder aux marchés d'exportation japonais et singapouriens. Alors que Singapour impose des exigences structurelles strictes, le Laos maintient une surveillance réglementaire minimale. Ce paysage varié a conduit le marché des semences de tomate en Asie Pacifique à concentrer ses activités de recherche et développement sur les hybrides destinés aux environnements protégés, soutenant l'expansion des systèmes de culture contrôlée.

Analyse géographique

La Chine a dominé le marché des semences de tomate en Asie Pacifique avec une part de 50,25 % en 2025, soutenue par de vastes pôles de transformation au Xinjiang et en Mongolie intérieure, et des taux d'adoption d'hybrides dépassant désormais 78 % dans les provinces phares. Les superficies de transformation se sont considérablement développées d'année en année, nécessitant d'importants volumes de semences à haute teneur en réfractométrie, tandis que les installations de serres dans les ceintures périurbaines s'accélèrent sous l'effet des pressions de reconversion des terres. La forte croissance historique du début à la mi-2020 devrait se modérer dans les années à venir jusqu'à la fin de la décennie, reflétant une saturation dans les districts bien desservis mais un maintien de l'adoption dans les frontières occidentales.

L'Inde enregistre la trajectoire la plus rapide à un CAGR de 7,06 %, les subventions aux hybrides s'élargissant et les transformateurs alimentaires au Maharashtra, au Karnataka et en Andhra Pradesh sécurisant des superficies contractuelles. Les superficies de transformation continuent de se développer significativement chaque année, nécessitant d'importants volumes de semences à haute teneur en réfractométrie, tandis que les installations de serres dans les ceintures périurbaines s'accélèrent sous l'effet des pressions de reconversion des terres. Le taux de croissance du marché observé ces dernières années devrait se modérer dans la période à venir, reflétant une saturation dans les districts bien desservis mais un maintien de l'adoption dans les frontières occidentales.

L'Asie du Sud-Est, comprenant la Thaïlande, le Vietnam et l'Indonésie, représente une part significative de la demande régionale, affichant un potentiel de croissance stable au cours de la période de prévision. Les projets des hautes terres de Thaïlande associent la production en serre au tourisme, tandis que le delta du Mékong au Vietnam intègre des lignées tolérantes au sel dans des exploitations aquacoles diversifiées. L'horticulture périurbaine indonésienne bénéficie de la hausse du revenu disponible et de la croissance des épiceries en ligne, stimulant l'adoption d'hybrides résistants aux maladies pour garantir une qualité constante. Le Japon et l'Australie, malgré leur maturité, approvisionnent des segments premium : tomates de serre pour les restaurants de sushi à Tokyo et gammes certifiées biologiques pour les épiceries de niche à Sydney. Ces marchés affichent une expansion modeste, mais leurs prix plus élevés élèvent le chiffre d'affaires global du marché des semences de tomate en Asie Pacifique.

Paysage concurrentiel

La fragmentation caractérise le marché des semences de tomate en Asie Pacifique : les cinq premières entreprises ne contrôlent que 31 % du total des ventes, soulignant les opportunités de consolidation. Sakata Seed Corporation maintient son leadership sur le marché grâce à des variétés de tomates cerises tolérantes à la chaleur adaptées aux serres subtropicales. Rijk Zwaan détient une part de marché significative en fournissant des hybrides à haute teneur en réfractométrie populaires auprès des fabricants de sauces chinois. Yuan Longping High-Tech Agriculture investit massivement dans de nouvelles installations de sélection assistée par marqueurs afin de réduire les délais de cycle produit. Syngenta Group a acquis Asia Seed en Thaïlande pour renforcer sa distribution en ASEAN, tandis que East-West Seed a dévoilé des hybrides de transformation adaptés aux contrats indiens.

L'investissement technologique constitue le pivot stratégique. Bayer a étendu son centre de R&D en légumes à Pékin, en se concentrant sur des variétés de serre développées par CRISPR. Des start-ups affiliées à des universités régionales exploitent le germoplasme indigène pour sélectionner des cultivars adaptés à des microclimats étroits, prenant pied dans des segments de niche. L'accès au marché dépend des régimes nationaux de certification qui imposent des essais multi-sites. Les multinationales établies disposent de ressources de conformité supérieures, renforçant les barrières à l'entrée pour les entreprises plus petites. Malgré ces obstacles, les opportunités d'espace vierge en tolérance au sel, résilience à la chaleur et prétraitement des semences invitent de nouveaux entrants et des coentreprises, assurant la dynamique du marché des semences de tomate en Asie Pacifique.

Les efforts gouvernementaux pour éliminer les semences contrefaites accélèrent la formalisation, aidant les marques réputées. Des plateformes numériques de traçabilité des semences progressent en Chine et en Inde, permettant aux agriculteurs de vérifier l'authenticité via des codes QR. Des partenariats entre les entreprises semencières et les prestataires logistiques visent à étendre la couverture de la chaîne du froid, préservant la viabilité des hybrides à haute valeur lors du transit vers les districts éloignés. À mesure que les acteurs du marché élargissent leurs portefeuilles de services — conseils techniques, micro-crédits et garanties de rachat —, ils cherchent une différenciation au-delà de la seule génétique, une tendance susceptible de remodeler la concurrence dans les années à venir.

Leaders du secteur des semences de tomate en Asie Pacifique

Bayer AG

Syngenta Group

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Groupe Limagrain

Sakata Seed Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : East-West Seed Thaïlande a introduit des variétés de tomates conçues pour les agriculteurs locaux, offrant un potentiel de rendement amélioré, une résistance aux maladies et une adaptation aux conditions de culture régionales. Les nouvelles variétés visent à accroître la productivité et la rentabilité des producteurs de légumes thaïlandais.

- Avril 2025 : Des chercheurs de l'Université Agricole du Bangladesh ont développé le « BAU Beefsteak Tomato-1 », une variété de tomate caractérisée par sa grande taille, son goût sucré et sa haute teneur en nutriments. La variété est adaptée à la production de hamburgers et à l'agriculture commerciale grâce à son fort potentiel de rendement. La tomate présente une résistance naturelle aux ravageurs, éliminant le besoin de pesticides, et conserve sa fraîcheur pendant 15 à 20 jours à température ambiante.

- Mars 2025 : Des scientifiques de l'Université Agricole du Bihar ont développé une variété de tomate sans pépins en utilisant la mutagenèse induite par rayonnement gamma. La nouvelle variété présente une teneur en pulpe accrue et une durée de conservation prolongée. Bien que ce développement ait des applications potentielles dans l'agriculture légumière et les industries de transformation alimentaire, l'absence de graines pose des défis de propagation.

Périmètre du rapport sur le marché des semences de tomate en Asie Pacifique

Les hybrides, les variétés à pollinisation ouverte et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. L'Australie, le Bangladesh, la Chine, l'Inde, l'Indonésie, le Japon, le Myanmar, le Pakistan, les Philippines, la Thaïlande et le Vietnam sont couverts en tant que segments par pays.| Hybrides |

| Variétés à pollinisation ouverte et dérivés hybrides |

| Plein champ |

| Culture protégée |

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Technologie de sélection | Hybrides |

| Variétés à pollinisation ouverte et dérivés hybrides | |

| Mécanisme de culture | Plein champ |

| Culture protégée | |

| Pays | Australie |

| Bangladesh | |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Myanmar | |

| Pakistan | |

| Philippines | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- Semences commerciales - Aux fins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences conservées à la ferme, qui ne sont pas commercialement étiquetées, sont exclues du périmètre, même si un faible pourcentage de semences conservées à la ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière au cours des saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées ou de qualité autres que les semences conservées à la ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela comprend les serres, les serres vitrées, l'hydroponie, l'aéroponie ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille de plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, ainsi que d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment de cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semences hybrides | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans modification génétique. |

| Variétés à pollinisation ouverte et dérivés hybrides | Les variétés à pollinisation ouverte produisent des semences conformes au type car elles ne se pollinisent croisément qu'avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées dans les autres Solanacées comprennent les poivrons et d'autres types de piments selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées dans les autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées dans les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées dans les autres Cucurbitacées comprennent les courges (courge bouteille, momordique, courge arête, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées dans les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées dans les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées dans les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées dans les autres fourrages comprennent le napier, la fléole des prés, le trèfle blanc, le ray-grass et la fléole. Les autres cultures fourragères ont été sélectionnées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées dans les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées dans les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement