Taille et part du marché des semences en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 23.16 Milliards de dollars |

| Taille du Marché (2026) | 24.03 Milliards de dollars |

| Taille du Marché (2031) | 28.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Asie Pacifique par Mordor Intelligence

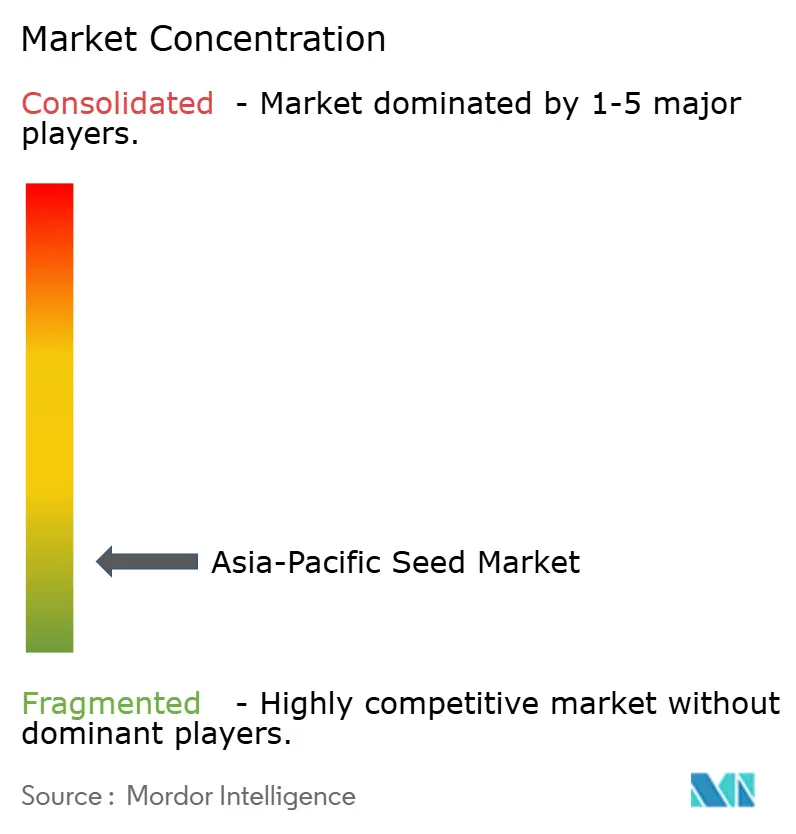

La taille du marché des semences en Asie Pacifique était évaluée à 23,16 milliards USD en 2025 et devrait croître de 24,03 milliards USD en 2026 pour atteindre 28,93 milliards USD d'ici 2031, à un TCAC de 3,78 % au cours de la période de prévision (2026-2031). Cette croissance reflète un passage de l'expansion des volumes à la création de valeur, les programmes gouvernementaux, les investissements dans l'agriculture de précision et l'adoption des biotechnologies reconfigurant la demande de semences dans toute la région.[1]Source : Ministère de l'Agriculture et des Affaires rurales de Chine, "Politiques de développement agricole," MOA.GOV.CN Les agriculteurs se tournent vers les lignées hybrides et éditées génétiquement qui offrent des rendements plus élevés, une résilience climatique et une efficience d'utilisation des intrants. L'intensification des objectifs de sécurité alimentaire en Chine, en Inde et en Asie du Sud-Est soutient la demande de caractères premium, tandis que les financements en capital-risque et les partenariats public-privé accélèrent les pipelines de recherche et développement (R&D). Le marché des semences en Asie Pacifique est très fragmenté, les cinq premières entreprises détenant une part combinée relativement faible, laissant une marge significative aux spécialistes régionaux.

Principaux enseignements du rapport

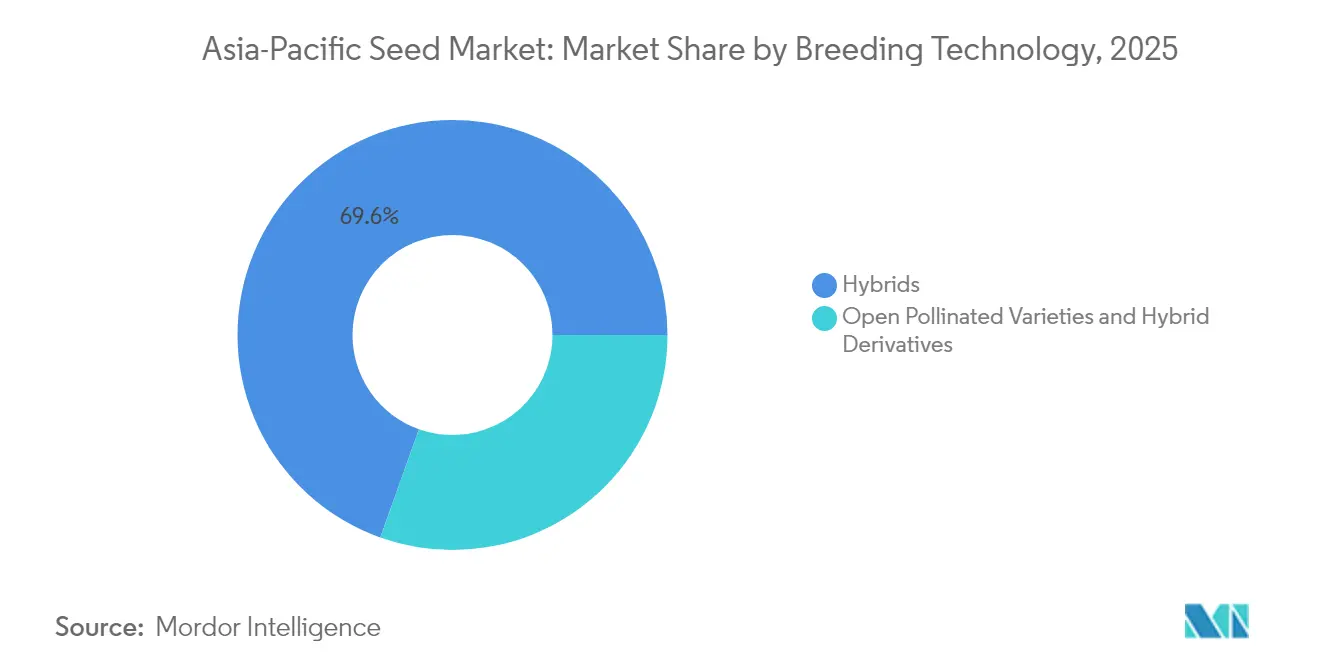

- Par technologie de sélection, les hybrides ont capturé 69,55 % de la taille du marché des semences en Asie Pacifique en 2025, et les variétés à pollinisation libre et les dérivés hybrides progressent à un TCAC de 3,98 % jusqu'en 2031.

- Par mécanisme de culture, les systèmes en plein champ représentaient pas moins de 98,95 % de la taille du marché des semences en Asie Pacifique en 2025, et la culture protégée enregistre la croissance la plus rapide avec un TCAC de 6,78 % jusqu'en 2031.

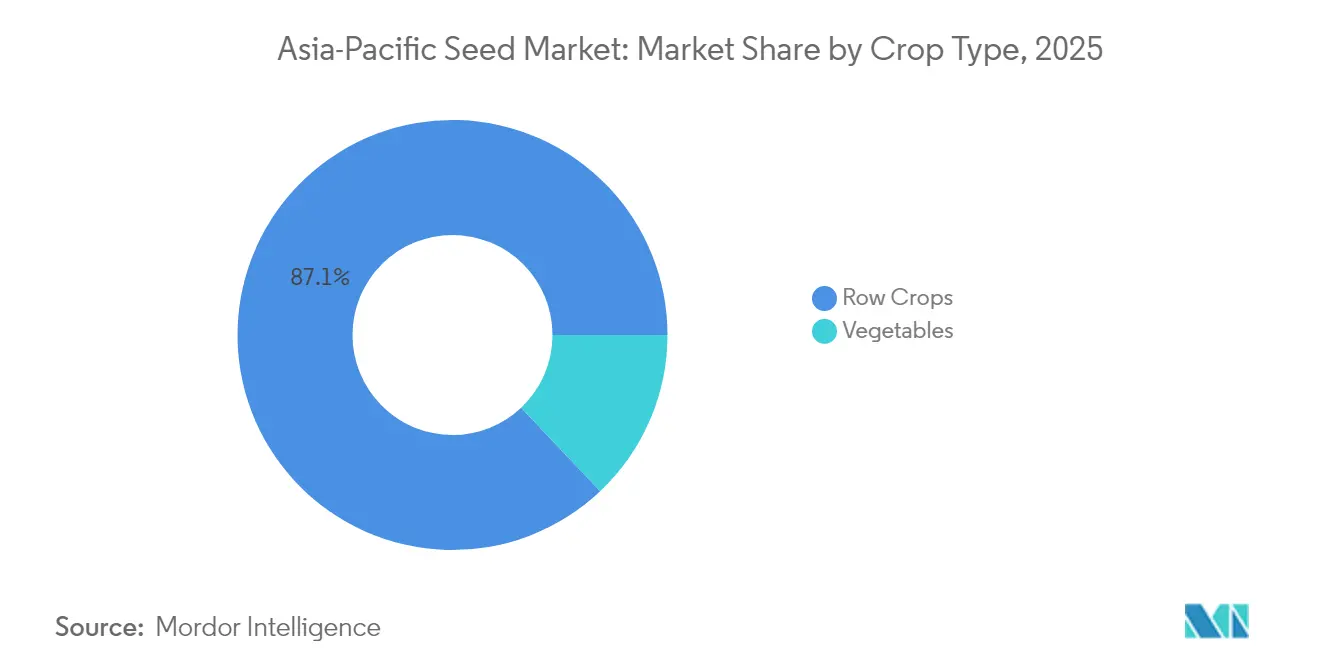

- Par type de culture, les grandes cultures représentaient 87,05 % de la taille du marché des semences en Asie Pacifique en 2025, tandis que le segment des légumes se développe à un TCAC de 4,66 %.

- Par géographie, la Chine était en tête avec une part de marché des semences en Asie Pacifique de 52,95 % en 2025, mais l'Australie devrait enregistrer le TCAC le plus élevé à 5,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la culture protégée | +0.6% | Chine, Japon, Australie et Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux de subvention des semences hybrides | +0.5% | Inde, Chine, Bangladesh et Vietnam | Court terme (≤ 2 ans) |

| Expansion des technologies de traitement et d'enrobage des semences | +0.4% | Australie, Japon et Corée du Sud | Moyen terme (2 à 4 ans) |

| Pipelines de R&D sur les variétés résistantes au changement climatique | +0.3% | Principaux marchés d'Asie Pacifique | Long terme (≥ 4 ans) |

| Dynamique de déréglementation de l'édition génomique (CRISPR) | +0.3% | Inde, Australie, Japon et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Marchés numériques de semences et plateformes de traçabilité | +0.2% | Régions agricoles péri-urbaines à travers l'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la culture protégée

La culture protégée se développe rapidement à mesure que la volatilité climatique pousse les agriculteurs vers des systèmes en environnement contrôlé. La Chine a recensé environ 4,2 millions d'hectares sous serres en 2024, marquant une croissance annuelle de 15 %. Le Japon subventionne 50 % des coûts d'installation de serres intelligentes, permettant des gains de rendement de 30 à 40 %. Les gouvernements d'Asie du Sud-Est désignent des zones de serres près des grandes villes, attirant les investissements des entreprises technologiques japonaises et néerlandaises. Ces initiatives stimulent la demande de lignées de semences conçues pour une humidité élevée, une lumière diffuse et des cycles de culture rapides, améliorant les marges sur les semences dans l'ensemble du marché des semences en Asie Pacifique.

Programmes gouvernementaux de subvention des semences hybrides

Les programmes de subventions nationaux réduisent les coûts initiaux des agriculteurs et accélèrent l'adoption des hybrides. L'Inde couvre 75 % des prix des semences hybrides certifiées par le biais du Pradhan Mantri Fasal Bima Yojana, augmentant l'utilisation des hybrides de 23 % en 2024.[2]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs indien, "Programmes d'assurance des cultures et de subvention des semences," AGRICOOP.NIC.IN Le Plan national de développement de l'industrie semencière moderne de la Chine prévoit 50 milliards RMB (7,0 milliards USD) pour la R&D sur les hybrides et les incitations aux agriculteurs jusqu'en 2030. Le Programme d'expansion du riz hybride du Bangladesh fournit des semences gratuites à 2,5 millions d'agriculteurs, offrant des rendements supérieurs de 18 %. Le Vietnam subventionne 60 % des coûts du maïs hybride tout en offrant un soutien technique. Ces mesures créent une demande stable sur le marché des semences en Asie Pacifique et atténuent la sensibilité aux prix.

Expansion des technologies de traitement et d'enrobage des semences

Les traitements biologiques et les enrobages polymères ouvrent des niveaux de prix premium. Les enrobages microbiens ont progressé de 25 % en Asie Pacifique en 2024.[3]Source : Fédération internationale des semences, "Analyse du marché mondial des traitements de semences," WORLDSEED.ORG Les fournisseurs japonais ont été pionniers dans la nano-encapsulation qui délivre des nutriments tout au long de la croissance des cultures. L'Organisation de recherche scientifique et industrielle du Commonwealth d'Australie a breveté des films polymères qui améliorent la germination jusqu'à 20 % en conditions de stress hydrique. Les agences réglementaires classifient la plupart des enrobages biologiques comme faibles risques, permettant des approbations rapides. En conséquence, les semences traitées commandent des primes de prix de 20 à 30 % et offrent des avantages de rendement clairs, renforçant les flux de revenus sur le marché des semences en Asie Pacifique.

Pipelines de R&D sur les variétés résistantes au changement climatique

Les conditions météorologiques extrêmes orientent la R&D vers les caractères de résilience. L'Institut international de recherche sur le riz et ses partenaires nationaux ont mis au point 47 lignées de riz tolérantes aux inondations et résistantes au sel en 2024. La Chine a augmenté de 35 % les budgets de recherche universitaire consacrés au blé et au maïs résistants à la sécheresse. La Société de recherche et de développement des grandes cultures d'Australie investit chaque année dans la création de céréales tolérantes à la chaleur. Les portefeuilles de propriété intellectuelle constitués grâce à ces efforts recèlent un potentiel de redevances significatif et positionnent les fournisseurs pour des gains à long terme sur le marché des semences en Asie Pacifique.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Commerce de semences contrefaites à travers les frontières régionales | −0.3% | Inde, Bangladesh, Myanmar, corridors Chine–Asie du Sud-Est | Court terme (≤ 2 ans) |

| Retards réglementaires pour l'approbation des caractères | −0.2% | Marchés de l'ASEAN (Association des nations de l'Asie du Sud-Est) | Moyen terme (2 à 4 ans) |

| Écart d'accessibilité financière pour les petits exploitants concernant les caractères biotechnologiques | −0.2% | Inde rurale, Bangladesh, Myanmar, Indonésie | Long terme (≥ 4 ans) |

| Opposition des ONG axée sur la biodiversité aux cultures GM | −0.2% | Philippines, Thaïlande, Indonésie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Commerce de semences contrefaites à travers les frontières régionales

Les flux illicites de semences érodent la confiance et la rentabilité. Les autorités indiennes ont saisi 2 400 tonnes métriques de faux riz hybride d'une valeur de 12 millions USD en 2024. La coordination limitée entre les agences frontalières permet aux produits contrefaits de pénétrer au Myanmar et au Bangladesh, provoquant des échecs de récolte et freinant l'adoption des hybrides. La Chine expérimente des étiquettes blockchain sur les sacs de semences entrant d'Asie du Sud-Est pour vérifier leur authenticité. Sans un renforcement de l'application des lois, le marché parallèle continuera de peser sur la croissance légitime du marché des semences en Asie Pacifique.

Opposition des ONG axée sur la biodiversité aux cultures GM

Les organisations non gouvernementales (ONG) environnementales continuent de faire pression contre les introductions de cultures génétiquement modifiées. Les défis juridiques et les campagnes publiques aux Philippines, en Thaïlande et en Indonésie obligent les régulateurs à faire preuve d'une prudence supplémentaire, retardant les essais en plein champ ou les lancements sur le marché. L'incertitude génère un risque de conformité et peut décourager les investissements privés sur ces marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides stimulent l'adoption premium

Les semences hybrides représentaient 69,55 % de la part du marché des semences en Asie Pacifique en 2025. Les hybrides non transgéniques restent le moteur de volume car ils répondent aux objectifs de rendement tout en contournant les réglementations biotechnologiques. En Chine et en Inde, les avantages de l'hétérosis offrent des hausses de rendement de 15 à 25 % à des prix abordables. Les hybrides transgéniques gagnent du terrain dans le maïs tolérant aux herbicides et le coton résistant aux insectes, notamment lorsque les voies réglementaires sont plus claires. Parallèlement, les variétés à pollinisation libre et les dérivés hybrides affichent un TCAC de 3,98 % à mesure que les agriculteurs soucieux des coûts cherchent à conserver leurs semences et à réduire leurs achats annuels. Les fournisseurs équilibrent les hybrides premium avec des gammes à prix plus bas, assurant une large couverture selon les tailles d'exploitation et les niveaux de revenus. La sélection assistée par marqueurs et les outils génomiques raccourcissent les cycles de sélection, permettant aux entreprises d'empiler les caractères plus rapidement et de maintenir leur différenciation sur le marché des semences en Asie Pacifique.

Les solutions à pollinisation libre font progresser les objectifs de développement rural, notamment dans le cadre du plan d'autosuffisance céréalière de la Chine. Les entreprises d'État canalisent des financements sous forme de subventions pour améliorer la tolérance aux stress et l'efficience d'utilisation des éléments nutritifs dans le germoplasme du domaine public. Les entreprises privées, en revanche, se concentrent sur l'empilement des caractères de tolérance aux herbicides, de résistance aux insectes et de résistance à la sécheresse dans des hybrides propriétaires, s'appropriant des marges plus élevées. La coexistence des deux stratégies souligne la diversité du marché des semences en Asie Pacifique.

Par mécanisme de culture : les systèmes protégés transforment l'économie

Par mécanisme de culture, les systèmes en plein champ représentaient pas moins de 98,95 % de la taille du marché des semences en Asie Pacifique en 2025, tandis que la culture protégée devrait enregistrer le taux de croissance le plus rapide, soit 6,78 %, jusqu'en 2031. Le Japon couvre 52 000 hectares de serres bénéficiant de subventions et de contrôles intelligents. L'empreinte des serres en Chine croît à un rythme de 18 % par an pour répondre à la demande urbaine. Les semences adaptées à une humidité élevée, une lumière limitée ou des rayonnages verticaux commandent des primes, améliorant la rentabilité des fournisseurs. Les priorités de sélection comprennent une architecture compacte, une maturité rapide et une résistance aux maladies adaptée aux environnements fermés.

Les systèmes en plein champ dominent encore car ils desservent de vastes superficies de cultures céréalières et oléagineuses. Même dans ce domaine, la modernisation est visible à travers les planteuses guidées par satellite en Australie et l'épandage par drone en Inde. À mesure que les programmes gouvernementaux promeuvent une agriculture climato-intelligente, la demande de semences en plein champ évolue vers des variétés tolérantes à la sécheresse et efficientes en nutriments, garantissant que le marché des semences en Asie Pacifique reste sensible aux réalités climatiques.

Par type de culture : les grandes cultures ancrent la valeur mais les légumes accélèrent

Les grandes cultures représentaient 87,05 % de la part du marché des semences en Asie Pacifique en 2025, reflétant l'accent mis par la région sur les céréales de base. Le riz, le blé, le maïs et le soja sont essentiels aux programmes de sécurité alimentaire. Les objectifs nationaux de la Chine, l'autosuffisance en riz de l'Inde et les programmes maïsicoles de l'Indonésie canalisent tous des financements publics vers des variétés de grandes cultures à haut rendement. Les priorités en matière de caractères portent sur la stabilité du rendement, la résistance aux ravageurs et la compatibilité avec la mécanisation.

À l'inverse, les légumes connaissent la croissance la plus rapide avec un TCAC de 4,66 % à mesure que les consommateurs recherchent des régimes alimentaires frais et riches en nutriments et que les dépenses de la classe moyenne urbaine augmentent. La culture protégée accentue cette tendance en permettant des récoltes tout au long de l'année. Les exportateurs d'Asie du Sud-Est recherchent des lignées de tomates, de poivrons et de légumes feuilles résistants aux maladies avec une durée de conservation prolongée pour répondre aux normes des marchés de destination. La sélection de légumes met l'accent sur la saveur, la couleur et la teneur en antioxydants, élargissant l'écart entre les céréales de base et les productions à haute valeur ajoutée. Les fournisseurs capables d'équilibrer le volume en vrac des grandes cultures avec la génétique des légumes de niche captureront des rendements disproportionnés sur le marché des semences en Asie Pacifique.

Analyse géographique

La Chine contrôlait 52,95 % de la part du marché des semences en Asie Pacifique en 2025 grâce à une consolidation dirigée par l'État. L'intégration des politiques chinoises confère aux fournisseurs nationaux des avantages d'échelle et réglementaires. Le gouvernement a accéléré l'approbation des caractères pour les lignées développées localement en 2025, assurant une mise sur le marché plus rapide. Les subventions provinciales pour les variétés climato-intelligentes stimulent davantage l'adoption. Le contrôle des contrefaçons s'améliore grâce à la traçabilité basée sur les codes QR, contribuant à restaurer la confiance des agriculteurs. Le marché indien est façonné par sa majorité de petits exploitants.

Le taux de remplacement des semences est encore en retard par rapport aux pairs mondiaux, signalant une demande latente. La libéralisation des règles d'édition génomique et l'expansion des subventions aux hybrides dans le riz et le blé libèrent la volonté d'achat. Les champions locaux, tels que Kaveri Seeds et Nuziveedu, utilisent des réseaux de distributeurs étendus pour pénétrer les zones reculées. L'Australie est la géographie à la croissance la plus rapide avec un TCAC de 5,53 %. La mentalité axée sur l'exportation de l'Australie nécessite une génétique supérieure. Les institutions de recherche publiques s'associent à Corteva et Bayer pour la résilience à la sécheresse et la qualité des grains. De solides régimes de propriété intellectuelle permettent aux sélectionneurs de percevoir des redevances, renforçant le positionnement premium sur le marché des semences en Asie Pacifique.

Les pays d'Asie du Sud-Est traversent une phase de modernisation rapide. La Thaïlande et le Vietnam canalisent les investissements directs étrangers vers la culture protégée et la transformation des semences. L'Indonésie ouvre sa voie d'approbation des caractères pour accélérer l'amélioration des rendements en maïs et en soja. Collectivement, ces marchés fournissent une demande incrémentale et une diversification.

Paysage concurrentiel

Le marché des semences en Asie Pacifique est très fragmenté, les cinq premières entreprises détenant une part combinée relativement faible, laissant une marge significative aux spécialistes régionaux. Les grands acteurs mondiaux, Bayer AG, Corteva Agriscience, Syngenta Group, Advanta Seeds (UPL Ltd.) et Yuan Longping High-Tech Agriculture Co. Ltd, déploient des portefeuilles biotechnologiques, des outils d'agronomie numérique et des offres basées sur les résultats pour défendre et étendre leurs positions.

Les leaders régionaux tels que East-West Seed dominent les niches légumières grâce à la formation des agriculteurs et à une forte présence en distribution. Les évolutions stratégiques favorisent la concurrence sur les plateformes. Les entreprises intègrent la génétique des semences avec des applications de surveillance des cultures, l'imagerie satellitaire et l'assurance basée sur le rendement. L'acquisition par Corteva en 2024 de Pacific Seeds a étendu ses lignées de blé tolérant à la sécheresse.

L'investissement en recherche de Bayer en Chine et en Inde accélère l'adaptation locale des caractères. East-West Seed a élargi sa capacité au Vietnam pour répondre à la demande de légumes dans les zones à urbanisation rapide. L'espace de croissance réside dans la résilience climatique, les traitements biologiques des semences et les marchés numériques qui limitent le commerce des contrefaçons, tous essentiels aux perspectives du marché des semences en Asie Pacifique.

Leaders du secteur des semences en Asie Pacifique

Bayer AG

Corteva Agriscience

Syngenta Group

Yuan Longping High-Tech Agriculture Co. Ltd

Advanta Seeds (UPL Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Le Congrès asiatique des semences 2025 a été inauguré à Mumbai par Shivraj Singh Chouhan, réunissant les parties prenantes mondiales et régionales du secteur semencier. Organisé par l'Association des semences d'Asie et du Pacifique (APSA), l'événement constitue une plateforme majeure de collaboration, de commerce et d'innovation sur le marché des semences en Asie Pacifique.

- Juillet 2025 : UPL Ltd., par l'intermédiaire de sa filiale Advanta Seeds International Mauritius, a acquis la pleine propriété de Wuhan Advanta Seeds Company Limited (Advanta China). Cette démarche stratégique marque l'entrée d'UPL sur le marché chinois des intrants agricoles et des semences, renforçant sa présence en Asie et signalant des ambitions de croissance à long terme.

- Mars 2024 : Syngenta Vegetable Seeds a inauguré un laboratoire de santé des semences ultramoderne à Nuthankal, près d'Hyderabad, en Inde. Il s'agit du premier laboratoire dédié à la santé des semences en Inde, conçu pour fournir des tests accrédités au niveau international et renforcer le réseau mondial de contrôle qualité de Syngenta, soutenant à la fois les agriculteurs nationaux et les ambitions à l'exportation.

Périmètre du rapport sur le marché des semences en Asie Pacifique

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. Le plein champ et la culture protégée sont couverts en tant que segments par mécanisme de culture. Les grandes cultures et les légumes sont couverts en tant que segments par type de culture. L'Australie, le Bangladesh, la Chine, l'Inde, l'Indonésie, le Japon, le Myanmar, le Pakistan, les Philippines, la Thaïlande et le Vietnam sont couverts en tant que segments par pays.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres caractères | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Plein champ |

| Culture protégée |

| Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | ||

| Cultures fourragères | Luzerne | |

| Maïs fourrager | ||

| Sorgho fourrager | ||

| Autres cultures fourragères | ||

| Céréales et grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Blé | ||

| Autres céréales et grains | ||

| Oléagineux | Colza, navette et moutarde | |

| Soja | ||

| Tournesol | ||

| Autres oléagineux | ||

| Légumineuses | Légumineuses | |

| Légumes | Brassicacées | Chou |

| Chou-fleur et brocoli | ||

| Autres brassicacées | ||

| Cucurbitacées | Concombre et cornichon | |

| Citrouille et courge | ||

| Autres cucurbitacées | ||

| Racines et bulbes | Ail | |

| Oignon | ||

| Pomme de terre | ||

| Autres racines et bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres solanacées | ||

| Légumes non classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres légumes non classifiés | ||

| Australie |

| Bangladesh |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Myanmar |

| Pakistan |

| Philippines |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres caractères | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Mécanisme de culture | Plein champ | ||

| Culture protégée | |||

| Type de culture | Grandes cultures | Cultures fibreuses | Coton |

| Autres cultures fibreuses | |||

| Cultures fourragères | Luzerne | ||

| Maïs fourrager | |||

| Sorgho fourrager | |||

| Autres cultures fourragères | |||

| Céréales et grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Blé | |||

| Autres céréales et grains | |||

| Oléagineux | Colza, navette et moutarde | ||

| Soja | |||

| Tournesol | |||

| Autres oléagineux | |||

| Légumineuses | Légumineuses | ||

| Légumes | Brassicacées | Chou | |

| Chou-fleur et brocoli | |||

| Autres brassicacées | |||

| Cucurbitacées | Concombre et cornichon | ||

| Citrouille et courge | |||

| Autres cucurbitacées | |||

| Racines et bulbes | Ail | ||

| Oignon | |||

| Pomme de terre | |||

| Autres racines et bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres solanacées | |||

| Légumes non classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres légumes non classifiés | |||

| Géographie | Australie | ||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie Pacifique | |||

Définition du marché

- Semences commerciales - Aux fins de la présente étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être commercialement vendues sur le marché.

- Superficie cultivée - Pour le calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de superficie semée par rapport à la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de culture de plantes dans un environnement contrôlé. Cela inclut les serres, les serres vitrées, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Toutefois, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous le plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de cucurbitacées composée d'environ 965 espèces réparties dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | Il s'agit d'un genre de plantes de la famille du chou et de la moutarde. Elle comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, de l'asperge, de la laitue, des pois, de l'épinard et d'autres cultures. |

| Semence hybride | Il s'agit de la première génération de semences produites par le contrôle de la pollinisation croisée et par la combinaison de deux ou plusieurs variétés ou espèces. |

| Semence transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence non transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres types de poivrons selon la localité des pays respectifs. |

| Autres brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, melon amer, courge crête-de-coq, courge serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les fèves de cheval, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire provenant du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement