Taille et Part du Marché de la Gestion des Données des Abonnés Télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

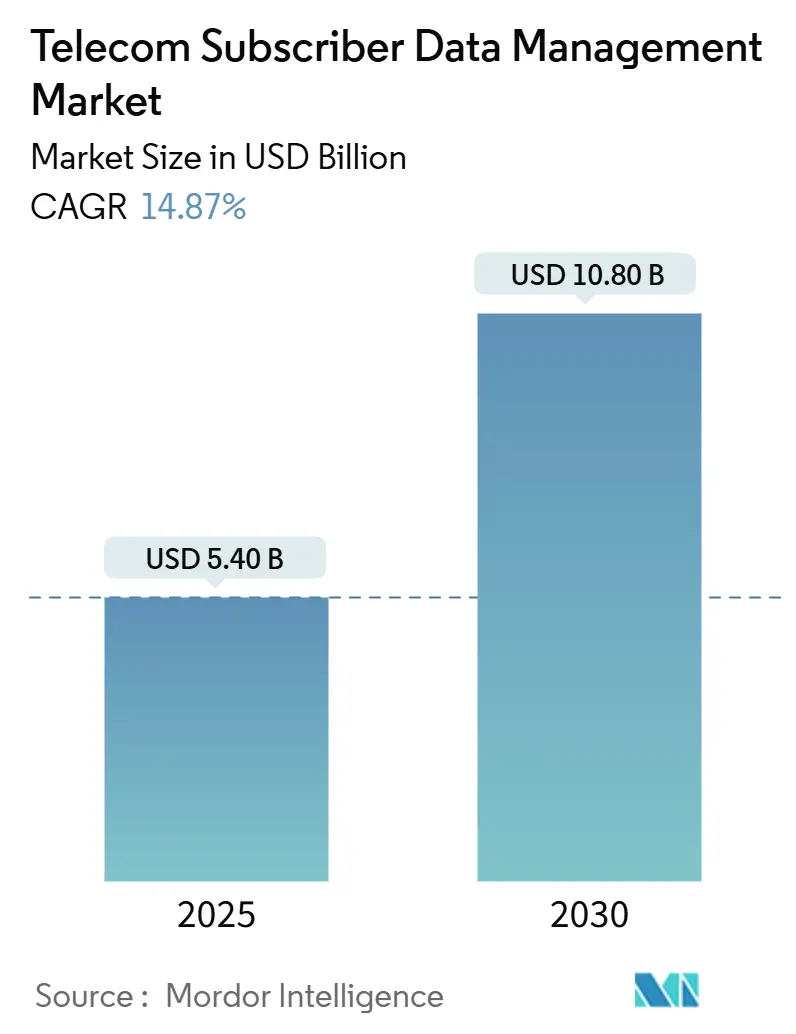

| Taille du Marché (2025) | 5.40 Milliards de dollars |

| Taille du Marché (2030) | 10.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

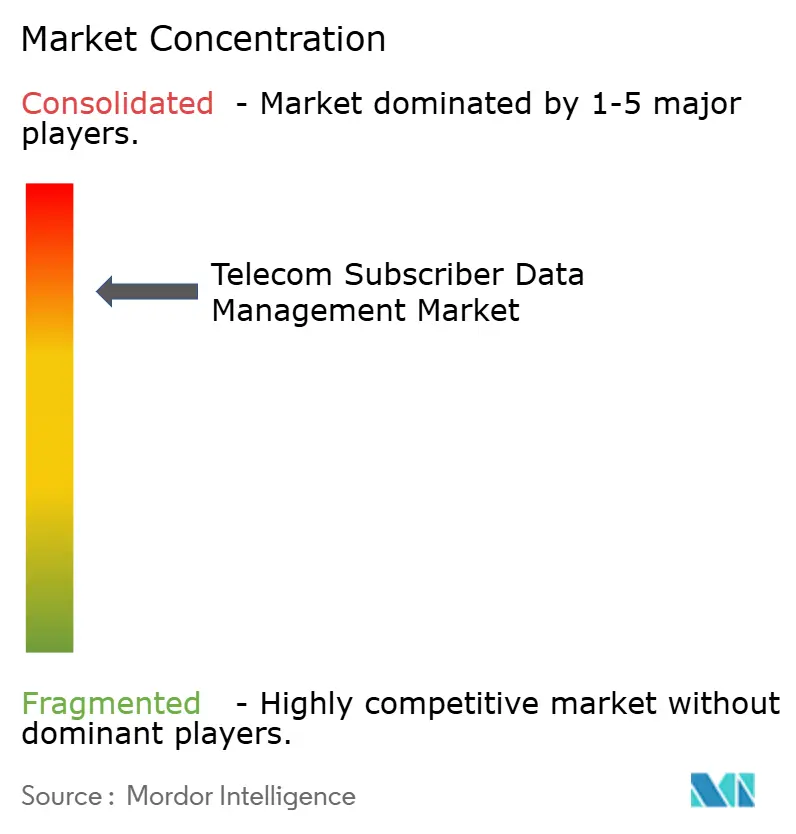

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Données des Abonnés Télécom par Mordor Intelligence

La taille du Marché de la Gestion des Données des Abonnés Télécom est estimée à 5,40 milliards USD en 2025, et devrait atteindre 10,80 milliards USD d'ici 2030, à un CAGR de 14,87 % durant la période de prévision (2025-2030). Les opérateurs privilégient des couches de données unifiées capables de prendre en charge des milliards d'identités d'appareils, d'assurer l'application des politiques en temps réel et de faciliter les événements d'authentification. Les cœurs 5G autonomes natifs du cloud, le découpage réseau et l'informatique en périphérie dépendent tous de référentiels horizontalement évolutifs que les systèmes HLR/HSS hérités ne peuvent pas prendre en charge. Les mandats de souveraineté des données en Europe et en Asie-Pacifique renforcent la demande d'architectures qui maintiennent les enregistrements des abonnés à l'intérieur des frontières nationales tout en permettant l'orchestration multi-cloud. L'intensité concurrentielle s'accroît à mesure que les fournisseurs regroupent les fonctions de données des abonnés avec des portefeuilles radio, transport et analytique, tandis que les initiatives open source abaissent les barrières à l'entrée pour les fournisseurs challengers.

Principaux Enseignements du Rapport

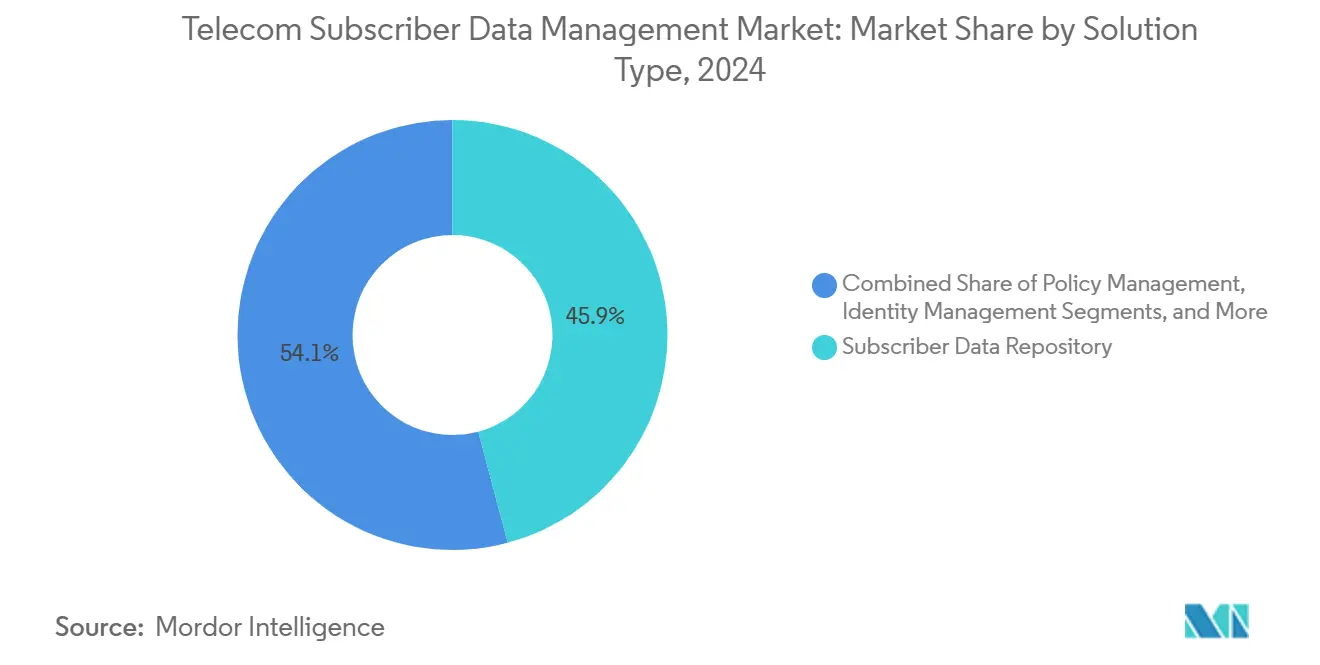

- Par type de solution, le référentiel de données des abonnés a dominé avec 45,87 % de la part du marché de la Gestion des Données des Abonnés Télécom en 2024, tandis que la Gestion des Identités devrait se développer à un CAGR de 15,37 % jusqu'en 2030.

- Par mode de déploiement, les déploiements cloud ont représenté 52,30 % de la part du marché de la Gestion des Données des Abonnés Télécom en 2024, tandis que les architectures hybrides devraient croître à un CAGR de 16,77 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises ont représenté 68,78 % de la taille du marché de la Gestion des Données des Abonnés Télécom en 2024 ; cependant, le segment des PME devrait croître à un CAGR de 17,23 % sur la période de prévision.

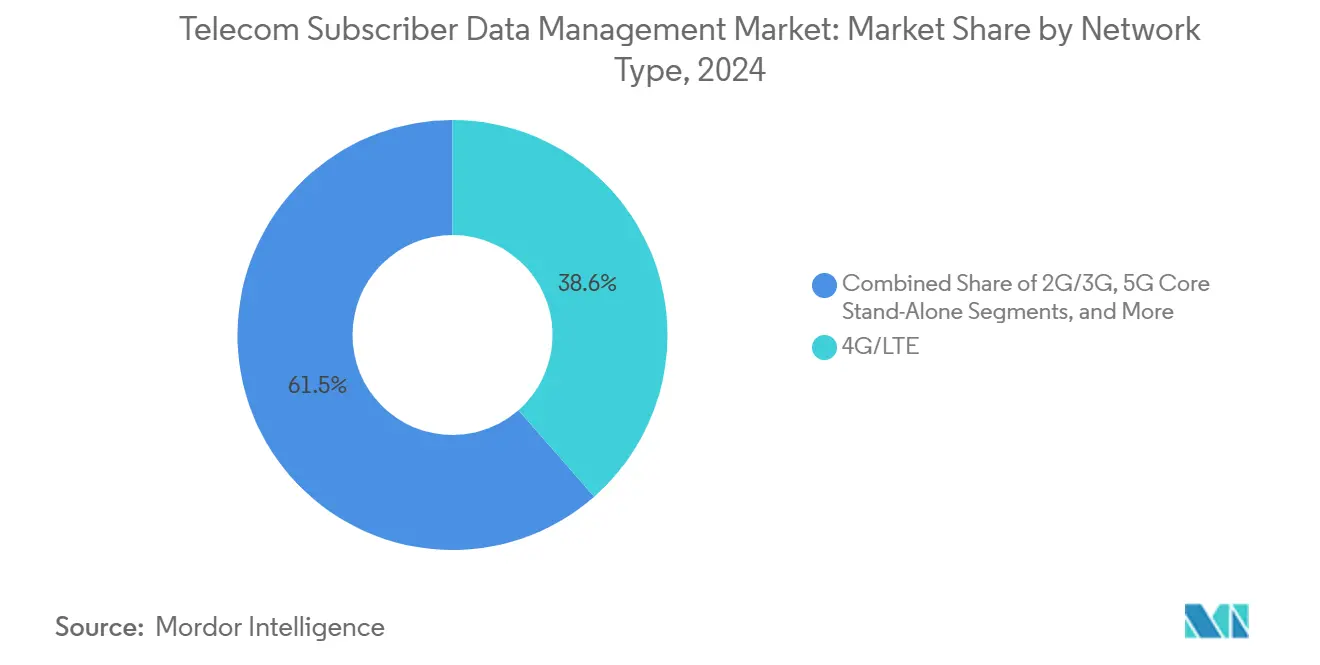

- Par type de réseau, la 4G/LTE a représenté 38,55 % de la part du marché de la Gestion des Données des Abonnés Télécom en 2024, tandis que le cœur 5G autonome devrait enregistrer un CAGR de 18,72 % jusqu'en 2030.

- Par utilisateur final, les Opérateurs de Réseau Mobile (ORM) ont détenu 62,51 % de la part du marché de la Gestion des Données des Abonnés Télécom en 2024 ; cependant, les entreprises et les fournisseurs de services IoT devraient afficher un CAGR de 17,43 % de 2024 à 2030.

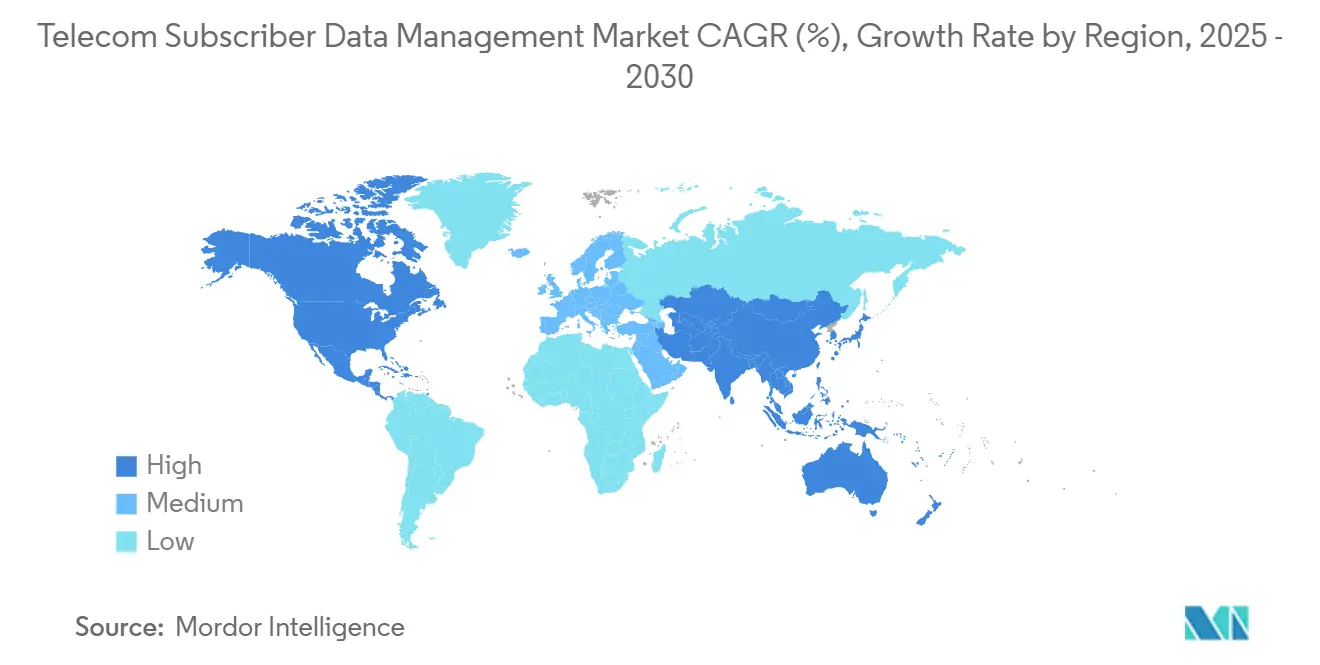

- Par géographie, l'Amérique du Nord a capté 33,60 % de la taille du marché de la Gestion des Données des Abonnés Télécom en 2024, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 19,40 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Gestion des Données des Abonnés Télécom

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiements Rapides du Cœur 5G Autonome (SA) | +3.2% | Mondial, avec une concentration précoce en Amérique du Nord, en Chine, en Corée du Sud et sur les marchés du Conseil de Coopération du Golfe | Moyen terme (2-4 ans) |

| Explosion des Données Mobiles et des Identités d'Appareils Nécessitant des Couches de Données Unifiées | +2.8% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Nord où le nombre d'appareils IoT dépasse 10 milliards | Long terme (≥ 4 ans) |

| Fonctions Réseau Natives du Cloud (CNF) Atteignant les Déploiements Grand Public | +2.5% | Amérique du Nord et Europe en tête, avec l'Asie-Pacifique suivant à mesure que les partenariats avec les hyperscalers arrivent à maturité | Moyen terme (2-4 ans) |

| Convergence des Cœurs Fixes et Mobiles chez les Opérateurs de Rang 1 | +1.9% | Principalement en Amérique du Nord et en Europe où les opérateurs historiques exploitent à la fois des actifs filaires et sans fil | Long terme (≥ 4 ans) |

| Tranches Personnalisées Activées en Périphérie Monétisées via la Gestion des Données des Abonnés | +1.7% | Premiers adoptants au Japon, en Corée du Sud, en Allemagne et dans certaines zones métropolitaines américaines avec des essais 5G d'entreprise | Long terme (≥ 4 ans) |

| IA/ML de Qualité Télécom pour l'Analytique des Abonnés en Temps Réel | +2.1% | Mondial, avec l'Amérique du Nord et la Chine en tête des investissements en infrastructure d'IA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements Rapides du Cœur 5G Autonome (SA)

T-Mobile a achevé son réseau 5G SA national en 2024, déclenchant des exigences d'authentification à la milliseconde qui ne peuvent être satisfaites que par des Référentiels de Données Unifiés modernes. [1]T-Mobile, "Couverture 5G Autonome Nationale," T-Mobile US, t-mobile.com China Mobile a dépassé 1,5 million de stations de base 5G SA, nécessitant des clusters UDR gérant 1 milliard d'abonnés et 10 milliards d'appareils IoT. La pile UDM et UDR conteneurisée de Rakuten Mobile a réduit le coût total de possession de 40 % par rapport aux parcs HSS monolithiques. Les versions 16 et 17 de la 3GPP ont formalisé des interfaces ouvertes, accélérant les déploiements sur les marchés où les régulateurs favorisent la neutralité des fournisseurs. Les opérateurs qui retardent la migration vers le SA risquent de perdre les revenus liés au découpage premium et à l'informatique en périphérie.

Explosion des Données Mobiles et des Identités d'Appareils Nécessitant des Couches de Données Unifiées

Le trafic mondial de données mobiles a atteint 120 exaoctets par mois en 2024, et les connexions IoT cellulaires ont dépassé 3 milliards d'appareils, chacun nécessitant une authentification et une gestion des politiques en temps réel. [2]Ericsson, "Rapport de Mobilité Ericsson," Ericsson, ericsson.com Les bases de données HLR/HSS héritées fragmentent le contexte des abonnés, obligeant les opérateurs à déployer plusieurs silos. Les référentiels natifs du cloud s'adaptent élastiquement à des milliards d'enregistrements, consolidant les identités fixes, mobiles et IoT tout en prenant en charge l'analytique de la fraude. [3]Oracle, "Cœur Natif du Cloud," Oracle Corporation, oracle.com Les profils eSIM devraient dépasser 6 milliards d'ici 2027, exerçant une pression supplémentaire sur les plateformes de gestion des identités. [4]GSMA, "Aperçu de l'eSIM," GSMA, gsma.com Les couches de données unifiées deviennent ainsi essentielles pour monétiser le trafic vidéo, de jeux et de réalité augmentée.

Fonctions Réseau Natives du Cloud (CNF) Atteignant les Déploiements Grand Public

Les fonctions réseau conteneurisées sur Kubernetes permettent un déploiement plus rapide des charges de travail commerciales, réduisant l'empreinte matérielle de 30 %. AT&T a migré 75 % de ses fonctions cœur vers des plateformes natives du cloud à mi-2024, y compris l'UDM, permettant une mise à l'échelle automatisée lors des événements de pointe. Le réseau 5G greenfield de Dish Network repose uniquement sur des référentiels de données des abonnés conteneurisés de Mavenir et d'AWS, démontrant que les partenariats avec les hyperscalers peuvent répondre aux exigences de fiabilité de qualité télécom. Les pénuries de compétences DevSecOps constituent des obstacles à court terme, mais les gains d'efficacité à long terme sont convaincants. La conformité à l'architecture basée sur les services de la 3GPP impose des API ouvertes que les solutions HSS monolithiques ne peuvent pas fournir.

Convergence des Cœurs Fixes et Mobiles chez les Opérateurs de Rang 1

Les opérateurs de rang 1, qui exploitent à la fois des actifs filaires et sans fil, unifient désormais leurs bases de données d'abonnés pour éliminer les coûts en double. Xfinity Mobile de Comcast et Spectrum Mobile de Charter intègrent le haut débit câblé avec les services MVNO, s'appuyant sur une couche UDR unique qui sert à la fois les utilisateurs câblés et mobiles. UNICA Next de Telefónica s'étend sur les régions sur site et Google Cloud, permettant aux profils haut débit et mobiles de partager des règles de politique pour une offre de services groupés transparente. Les cœurs unifiés augmentent le revenu moyen par utilisateur grâce à des offres de produits convergents tout en réduisant la complexité opérationnelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Migration des HLR/HSS Hérités vers l'UDR | -2.3% | Mondial, avec un impact aigu en Europe et en Amérique du Nord où les opérateurs historiques maintiennent d'importants parcs hérités | Court terme (≤ 2 ans) |

| Problèmes d'Interopérabilité entre les Cœurs 5G Multi-Fournisseurs | -1.8% | Mondial, particulièrement sévère sur les marchés poursuivant des stratégies Open RAN et de meilleure solution | Moyen terme (2-4 ans) |

| Règles de Souveraineté des Données Limitant les Clouds Transfrontaliers | -1.2% | Europe, Asie-Pacifique (Chine, Inde, Indonésie) et Moyen-Orient avec des mandats stricts de localisation | Long terme (≥ 4 ans) |

| Pénurie de Compétences DevSecOps en Cloud Télécom | -1.0% | Mondial, avec une concentration des talents en Amérique du Nord et en Europe occidentale aggravant les pénuries ailleurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Migration des HLR/HSS Hérités vers l'UDR

Le remplacement des parcs hérités nécessite entre 50 millions et 200 millions USD de capital pour un opérateur de rang 1, couvrant le matériel, les logiciels, l'intégration et le coût du maintien d'une double exploitation pendant plusieurs mois. Telefónica a alloué 1,2 milliard EUR (1,3 milliard USD) pour une migration des données des abonnés sur plusieurs années dans 17 marchés. Le risque de transfert de données est élevé car des clés d'authentification corrompues pourraient paralyser les services à l'échelle nationale. Les opérateurs plus petits reportent souvent les projets, ce qui entraîne des architectures fragmentées qui augmentent les coûts d'exploitation par abonné.

Problèmes d'Interopérabilité entre les Cœurs 5G Multi-Fournisseurs

L'Open RAN promet la liberté de choix des fournisseurs mais introduit des frictions d'intégration. Dish Network a passé des mois à réconcilier les incompatibilités d'API entre l'UDM de Mavenir et le SMF d'AWS lors des essais de 2024. L'interface Nudr de la 3GPP existe, mais les fournisseurs intègrent des optimisations de performance propriétaires qui nuisent à la compatibilité croisée en charge réelle. Chaque nouvelle version logicielle déclenche des tests de régression coûteux sur toutes les combinaisons de fournisseurs, retardant les lancements de nouveaux services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Gestion des Identités Progresse sur la Vague des eSIM

Les solutions de référentiel de données des abonnés ont détenu 45,87 % du chiffre d'affaires du marché de la gestion des données des abonnés télécom en 2024. La Gestion des Identités devrait être le moteur de croissance, progressant à un CAGR de 15,37 % jusqu'en 2030 à mesure que l'adoption des eSIM, l'authentification IoT d'entreprise et les cadres de sécurité à confiance zéro se généralisent. La taille du marché de la gestion des données des abonnés télécom pour la catégorie de la gestion des identités devrait se développer fortement à mesure que les serveurs AAA et les plateformes de routage Diameter authentifient des millions de connexions éphémères.

Les fonctions de Gestion des Données Unifiées abstraient le contexte des abonnés à travers les sources HLR, HSS héritées et UDR natives du cloud, exposant une API unique qui facilite la migration incrémentale. Oracle, Cisco et Nokia positionnent désormais les contrôleurs Diameter comme des hubs de signalisation centraux qui protègent contre la fraude à l'itinérance tout en passant à l'échelle au-delà de 200 000 transactions par seconde.

Par Mode de Déploiement : L'Hybride Progresse à la Croisée de la Latence et de l'Économie

Les déploiements cloud ont contrôlé 52,30 % de la part du marché de la gestion des données des abonnés télécom en 2024, principalement en raison de l'élasticité des hyperscalers. Les architectures hybrides progresseront à un CAGR de 16,77 % car les opérateurs placent l'authentification sensible à la latence sur site tout en déchargeant l'analytique et la facturation vers les clouds publics, atteignant un coût total inférieur sans compromettre les objectifs de communications ultra-fiables à faible latence. La taille du marché de la gestion des données des abonnés télécom pour les déploiements hybrides croît à mesure que des opérateurs comme Verizon intègrent des nœuds de périphérie AWS Wavelength, atteignant des seuils à un chiffre de milliseconde pour les applications de réalité augmentée et d'automatisation industrielle.

Les variantes de cloud privé fonctionnant sur OpenStack ou VMware persistent également, notamment dans les régions soumises à des règles strictes de résidence des données. Flexible Engine d'Orange illustre un modèle où les opérateurs hébergent les fonctions de données des abonnés dans des clouds contrôlés par les opérateurs, tout en exposant des API pour les clients 5G privés d'entreprise.

Par Taille d'Organisation : Les PME Accélèrent via les Services Gérés

Les Grandes Entreprises ont généré 68,78 % du chiffre d'affaires du marché de la Gestion des Données des Abonnés Télécom en 2024, principalement en raison des refontes des cœurs des opérateurs de rang 1. Pourtant, les PME croîtront à un CAGR de 17,23 % car les fournisseurs de services gérés regroupent les plateformes de données des abonnés avec des offres 5G privées clés en main. La taille du marché de la gestion des données des abonnés télécom pour les déploiements PME bénéficie de fournisseurs d'hébergement neutres comme Boldyn Networks, qui suppriment les barrières de capital initial grâce à des plans à la consommation.

Les incitations gouvernementales dans le cadre de l'Industrie 4.0 en Allemagne et de la Société 5.0 au Japon subventionnent jusqu'à 50 % des coûts des réseaux privés, y compris la gestion des données des abonnés. À mesure que des milliers d'usines et d'entrepôts connectent des robots, des capteurs et des drones, des plateformes d'identité évolutives capables d'intégrer des appareils en quelques minutes deviennent essentielles.

Par Type de Réseau : La 5G SA Dépasse l'Investissement LTE

La 4G/LTE est restée le plus grand contributeur au chiffre d'affaires avec 38,55 % en 2024. Cependant, la 5G SA devrait afficher un CAGR de 18,72 %, reflétant la migration des opérateurs vers des interfaces basées sur les services entièrement virtualisées et le déclassement des ancres non autonomes. La part du marché de la gestion des données des abonnés télécom se déplace vers les cœurs SA car le découpage réseau, l'informatique en périphérie et les applications URLLC nécessitent un contrôle des politiques en temps réel que les systèmes PCRF hérités ne peuvent pas fournir.

Les lancements autonomes nationaux aux États-Unis et en Chine desservent déjà respectivement plus de 300 millions et 1 milliard d'abonnés, poussant la planification de la capacité UDR vers des dizaines de milliards d'enregistrements. Les opérateurs qui retardent la migration vers les cœurs autonomes et les référentiels de données unifiés risquent de perdre l'accès aux fonctionnalités génératrices de revenus, notamment le découpage réseau, l'informatique en périphérie et les communications ultra-fiables à faible latence, introduites dans la spécification 3GPP Release 16. Les initiatives de convergence fixe-mobile, telles que Xfinity Mobile de Comcast et Spectrum Mobile de Charter, intègrent le haut débit câblé avec les services MVNO, nécessitant des plateformes de données des abonnés qui unifient les identités filaires et sans fil pour des transferts transparents et une facturation consolidée.

Par Utilisateur Final : Les Entreprises et les Fournisseurs IoT Gagnent des Parts

Les Opérateurs de Réseau Mobile ont représenté 62,51 % de la part du marché de la Gestion des Données des Abonnés Télécom en 2024, mais les Entreprises et les Fournisseurs de Services IoT devraient enregistrer un CAGR de 17,43 % jusqu'en 2030. Les projets automobiles, logistiques et de villes intelligentes construisent de plus en plus des réseaux 5G privés avec des clusters UDR isolés garantissant une authentification inférieure à 10 millisecondes. La taille du marché de la gestion des données des abonnés télécom liée aux déploiements d'entreprise s'accélère ainsi, aidée par des accords de niveau de service stricts dans la fabrication et la santé.

Les fournisseurs de services IoT, notamment Aeris, KORE et Wireless Logic, fournissent des solutions de connectivité gérée pour la télématique automobile, les compteurs intelligents et le suivi des actifs. Ces services nécessitent des plateformes de données des abonnés évolutives conçues pour prendre en charge des millions d'appareils à faible consommation avec une connectivité intermittente. La transition des services haut débit mobile axés sur les consommateurs vers les applications IoT critiques a élevé la gestion des données des abonnés d'une fonction de back-office à une plateforme critique génératrice de revenus. L'usine de Ratisbonne de BMW contrôle 5 000 robots et caméras à l'aide d'un UDR sur site qui sécurise chaque identité d'appareil, tandis que le Port de Rotterdam gère 10 000 capteurs portuaires sur un UDM natif du cloud Nokia qui prend en charge des transferts à la milliseconde.

Analyse Géographique

L'Amérique du Nord a généré 33,60 % du chiffre d'affaires du marché de la Gestion des Données des Abonnés Télécom en 2024, grâce aux déploiements 5G SA nationaux de Verizon, AT&T et T-Mobile. Le Fonds 5G américain pour l'Amérique rurale débloque 9 milliards USD sur une décennie, incitant les opérateurs régionaux à moderniser leurs bases de données d'abonnés. Rogers et BCE du Canada ont dépensé 60 milliards CAD (44 milliards USD) en infrastructure 5G, remplaçant les systèmes HSS hérités par des clusters UDM natifs du cloud pour couvrir une vaste zone géographique. América Móvil du Mexique a lancé sa migration vers la 5G SA en 2024 avec l'UDM d'Ericsson pour 80 millions d'abonnés Telcel.

L'Asie-Pacifique sera la région à la croissance la plus rapide, avec un CAGR de 19,40 % jusqu'en 2030, portée par le cœur d'un milliard d'abonnés de China Mobile, la construction native du cloud de Reliance Jio en Inde et le réseau basé sur Kubernetes de Rakuten Mobile au Japon. SK Telecom en Corée du Sud propose des tranches d'entreprise pour les véhicules autonomes nécessitant des vérifications de politique des abonnés en temps réel, tandis que les opérateurs australiens modernisent leurs piles de données des abonnés pour l'authentification eSIM et IoT dans les secteurs minier et agricole.

L'Europe applique la résidence des données conforme au RGPD, obligeant des opérateurs comme Deutsche Telekom à répliquer les enregistrements des abonnés dans chaque juridiction, favorisant ainsi l'adoption de solutions sur site et hybrides. Les opérateurs du Moyen-Orient suivent les mandats de cloud souverain, investissant 12 milliards USD en 2024 pour s'assurer que les données nationales restent locales, favorisant ainsi les clouds privés ou hybrides. L'Amérique latine et l'Afrique en sont à des stades plus précoces ; cependant, les premiers déploiements 5G SA au Brésil et les essais du Groupe MTN en Afrique du Sud annoncent une modernisation future.

Paysage Concurrentiel

La concentration des revenus mondiaux est modérée car Nokia, Ericsson et Huawei détiennent collectivement environ 55 % de la part du marché de la Gestion des Données des Abonnés Télécom grâce à des contrats 5G intégrés qui regroupent UDR, UDM et PCF avec des portefeuilles radio et transport. Oracle et Cisco poursuivent des superpositions de meilleure solution visant les opérateurs brownfield souhaitant des cœurs multi-fournisseurs. Les fournisseurs challengers tels que Mavenir, Parallel Wireless et IPLOOK exploitent les plans open source du projet Magma de la Fondation Linux pour livrer des fonctions de données des abonnés légères et conteneurisées fonctionnant sur du matériel standard, souvent à des prix inférieurs.

La divergence stratégique est évidente. Les acteurs établis continuent de poursuivre l'intégration verticale, superposant des analyses pilotées par l'IA, telles que la plateforme AVA de Nokia, sur des magasins de données propriétaires pour fidéliser les clients. Les challengers positionnent plutôt des modules UDR horizontaux centrés sur les API qui s'intègrent avec les fonctions de gestion de session ou de contrôle des politiques de n'importe quel fournisseur, séduisant les opérateurs qui craignent la dépendance à un fournisseur. Huawei est en tête des dépôts liés à l'UDM, tandis qu'Oracle et Cisco mettent l'accent sur la propriété intellectuelle de la gestion des politiques.

La demande des entreprises et de la 5G privée crée une opportunité d'espace blanc pour des solutions clés en main combinant la gestion des identités, la sécurité et les services de cycle de vie. La sélection de Mavenir par Dish Network plutôt que des fournisseurs traditionnels dans sa construction américaine souligne la volonté des opérateurs greenfield de renoncer aux fournisseurs hérités au profit de l'économie et de l'agilité du cloud.

Leaders du Secteur de la Gestion des Données des Abonnés Télécom

Nokia Oyj

Telefonaktiebolaget LM Ericsson (Ericsson)

Huawei Technologies Co., Ltd.

Oracle Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Huawei a dévoilé un Réseau Cœur IA intégrant des capacités génératives autonomes pour l'auto-optimisation et l'auto-maintenance.

- Décembre 2024 : Ericsson a décroché un contrat pluriannuel de 500 millions USD avec Bharti Airtel pour déployer des cœurs 5G natifs du cloud, y compris les fonctions de Gestion des Données Unifiée et de Contrôle des Politiques, à travers l'Inde.

- Mai 2024 : Mavenir a reçu un investissement de 300 millions USD de Koch Strategic Platforms pour accélérer le développement des données des abonnés natives du cloud et de l'Open RAN.

Portée du Rapport Mondial sur le Marché de la Gestion des Données des Abonnés Télécom

Le Rapport sur le Marché de la Gestion des Données des Abonnés Télécom est Segmenté par Type de Solution (Référentiel de Données des Abonnés [Serveur d'Abonnés Domestiques (HLR/HSS), Référentiel de Données Unifié (UDR), Gestion des Données Unifiée (UDM/UDSF)], Gestion des Politiques [Fonction de Règles de Politique et de Facturation (PCRF – 4G), Fonction de Contrôle des Politiques (PCF – 5G)], Gestion des Identités [AAA et Routage Diameter, eSIM / Gestion des Identités Numériques], Informations de Localisation et d'Appareils), Mode de Déploiement (Cloud [Cloud Public, Cloud Privé], Sur Site, Hybride), Taille de l'Organisation (Grandes Entreprises, Petites et Moyennes Entreprises [PME]), Type de Réseau (2G/3G, 4G/LTE, 5G Core Autonome, Fixe/Filaire), Utilisateur Final (Opérateurs de Réseau Mobile (ORM), Opérateurs de Réseau Mobile Virtuel (ORMV), Entreprises / Fournisseurs de Services IoT), et Géographie. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Référentiel de Données des Abonnés | Serveur d'Abonnés Domestiques (HLR/HSS) |

| Référentiel de Données Unifié (UDR) | |

| Gestion des Données Unifiée (UDM/UDSF) | |

| Gestion des Politiques | Fonction de Règles de Politique et de Facturation (PCRF – 4G) |

| Fonction de Contrôle des Politiques (PCF – 5G) | |

| Gestion des Identités | AAA et Routage Diameter |

| eSIM / Gestion des Identités Numériques | |

| Informations de Localisation et d'Appareils |

| Cloud | Cloud Public |

| Cloud Privé | |

| Sur Site | |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| 2G/3G |

| 4G/LTE |

| 5G Core Autonome |

| Fixe/Filaire |

| Opérateurs de Réseau Mobile (ORM) |

| Opérateurs de Réseau Mobile Virtuel (ORMV) |

| Entreprises / Fournisseurs de Services IoT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Singapour | |

| Malaisie | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique |

| Par Type de Solution | Référentiel de Données des Abonnés | Serveur d'Abonnés Domestiques (HLR/HSS) |

| Référentiel de Données Unifié (UDR) | ||

| Gestion des Données Unifiée (UDM/UDSF) | ||

| Gestion des Politiques | Fonction de Règles de Politique et de Facturation (PCRF – 4G) | |

| Fonction de Contrôle des Politiques (PCF – 5G) | ||

| Gestion des Identités | AAA et Routage Diameter | |

| eSIM / Gestion des Identités Numériques | ||

| Informations de Localisation et d'Appareils | ||

| Par Mode de Déploiement | Cloud | Cloud Public |

| Cloud Privé | ||

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Type de Réseau | 2G/3G | |

| 4G/LTE | ||

| 5G Core Autonome | ||

| Fixe/Filaire | ||

| Par Utilisateur Final | Opérateurs de Réseau Mobile (ORM) | |

| Opérateurs de Réseau Mobile Virtuel (ORMV) | ||

| Entreprises / Fournisseurs de Services IoT | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la Gestion des Données des Abonnés Télécom en 2030 ?

Le marché devrait atteindre 10,8 milliards USD d'ici 2030, avec un CAGR de 14,87 %.

Quel segment de solution connaît la croissance la plus rapide ?

La Gestion des Identités devrait afficher un CAGR de 15,37 % jusqu'en 2030, portée par les besoins d'authentification eSIM et IoT.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les modèles hybrides combinent les avantages de latence sur site avec l'économie du cloud public, soutenant leur prévision de CAGR de 16,77 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait être en tête avec un CAGR de 19,40 %, reflétant les déploiements 5G SA à grande échelle en Chine, en Inde et au Japon.

Comment la demande des entreprises influencera-t-elle les stratégies des fournisseurs ?

Les entreprises et les fournisseurs IoT croissant à un CAGR de 17,43 % incitent les fournisseurs à proposer des plateformes de données des abonnés clés en main et centrées sur les API.

Dernière mise à jour de la page le: