Taille et part du marché des produits de la mer en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

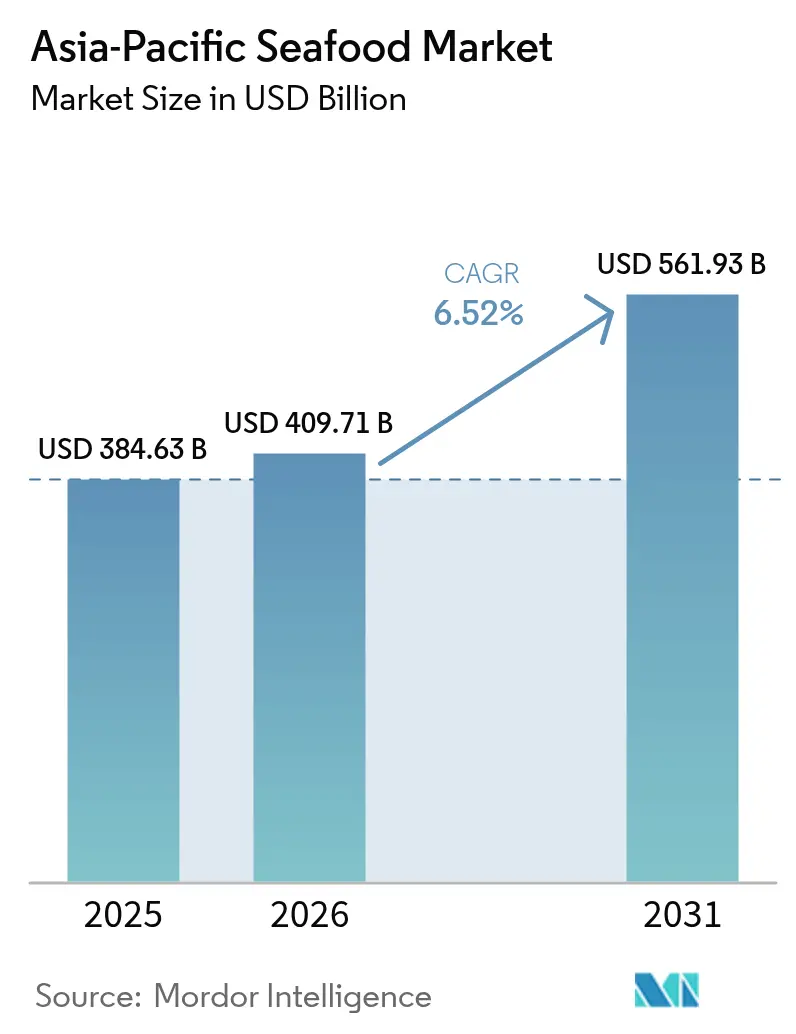

| Taille du marché de l'année de base (2025) | 384.63 Milliards de dollars |

| Taille du Marché (2026) | 409.71 Milliards de dollars |

| Taille du Marché (2031) | 561.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de la mer en Asie Pacifique par Mordor Intelligence

La taille du marché des produits de la mer en Asie Pacifique devrait passer de 384,63 milliards USD en 2025 à 409,71 milliards USD en 2026 et est prévue pour atteindre 561,93 milliards USD d'ici 2031, à un TCAC de 6,52 % sur la période 2026-2031. Cette croissance reflète la hausse du pouvoir d'achat de la classe moyenne, le développement de l'infrastructure de chaîne du froid et l'intégration rapide de la traçabilité par chaîne de blocs (blockchain), qui améliore la transparence et soutient une tarification premium tout au long de la chaîne d'approvisionnement. La production régionale bénéficie de programmes d'aquaculture soutenus par les gouvernements, de réductions tarifaires permises par le RCEP, et d'investissements continus dans les énergies renouvelables qui réduisent les coûts unitaires et les empreintes carbone[1]Institut de recherche économique pour l'ASEAN et l'Asie de l'Est. "Partenariat économique régional global : implications, défis et croissance future de l'Asie de l'Est et de l'ASEAN." 14 mars 2022. https://www.eria.org/publications/regional-comprehensive-economic-partnership-implications-challenges-and-future-growth-of-east-asia-and-asean.. La volatilité des matières premières liée au climat et les pénuries de main-d'œuvre favorisent l'adoption précoce de l'automatisation, de l'agriculture assistée par l'IA et des certifications durables, positionnant les opérateurs agiles pour des gains à long terme. L'intensité concurrentielle reste élevée car la faible concentration laisse une large place aux acteurs spécialisés pour capter des parts de marché grâce à l'innovation produit et à la distribution numérique directe aux consommateurs.

Principaux enseignements du rapport

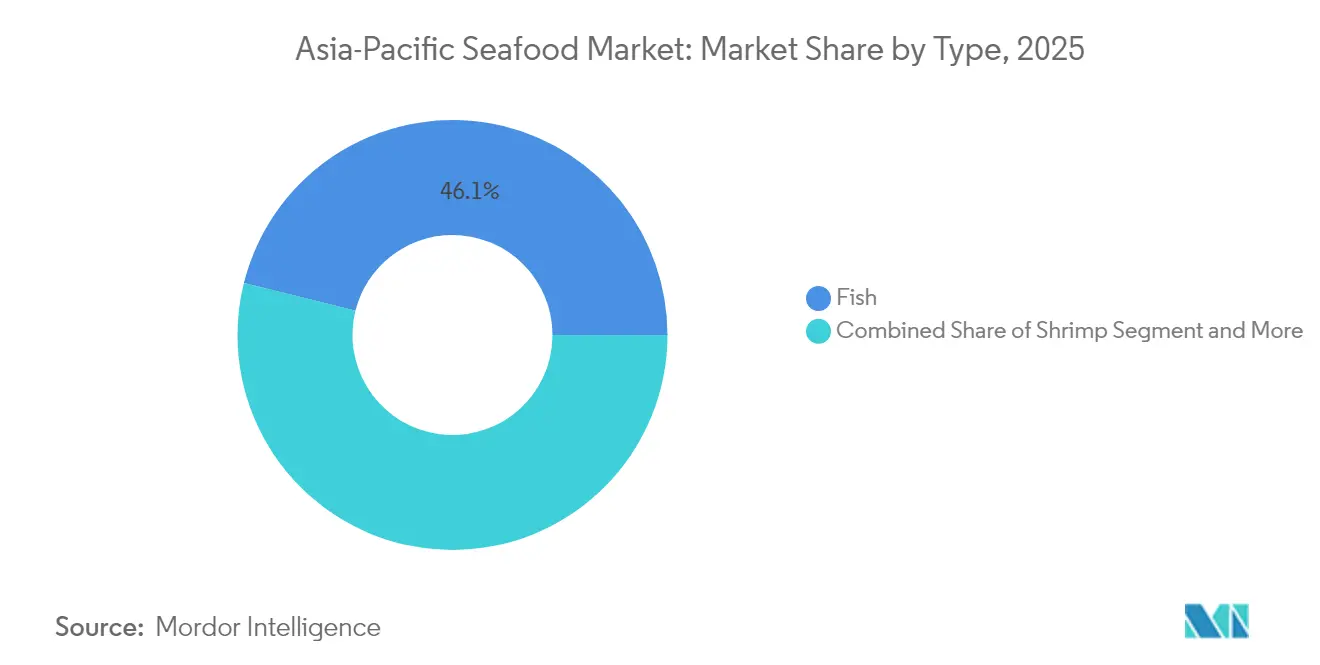

- Par type, le poisson a dominé avec 46,12 % de la part du marché des produits de la mer en Asie Pacifique en 2025, tandis que la crevette devrait se développer à un TCAC de 6,79 % jusqu'en 2031.

- Par source, l'aquaculture détenait 76,21 % de la taille du marché des produits de la mer en Asie Pacifique en 2025 et progresse à un TCAC de 6,98 % jusqu'en 2031.

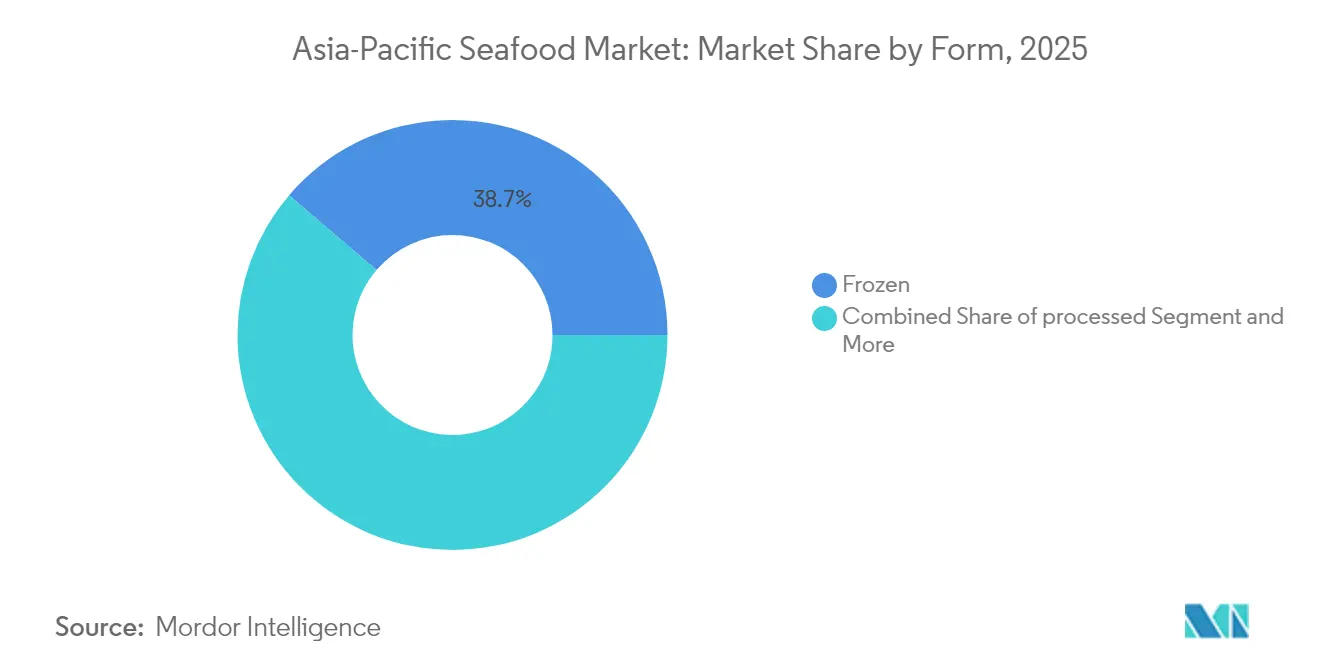

- Par forme, les produits surgelés représentaient 38,74 % de la taille du marché des produits de la mer en Asie Pacifique en 2025, tandis que les produits de la mer transformés affichent le TCAC le plus élevé de 7,18 % jusqu'en 2031.

- Par canal de distribution, les circuits hors commerce ont capté 56,83 % de la part du marché des produits de la mer en Asie Pacifique en 2025 et enregistrent la croissance la plus rapide avec un TCAC prévu de 7,92 % jusqu'en 2031.

- Par pays, la Chine a dominé avec 52,57 % de part de marché en 2025, tandis que l'Inde affiche le TCAC le plus rapide de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des produits de la mer en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse de la consommation de produits de la mer par la classe moyenne | +1.2% | Chine, Inde, Indonésie, Vietnam | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de chaîne du froid dans la distribution et le commerce électronique | +0.9% | Noyau de l'Asie Pacifique, extension vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Programmes gouvernementaux d'intensification de l'aquaculture | +1.1% | Inde, Chine, Vietnam, Thaïlande | Long terme (≥ 4 ans) |

| Adoption de la traçabilité par chaîne de blocs (blockchain) | +0.7% | Mondial, adoption précoce au Japon, en Australie | Moyen terme (2 à 4 ans) |

| Avantages tarifaires préférentiels liés au RCEP | +0.8% | Pays membres du RCEP (15 nations) | Court terme (≤ 2 ans) |

| Croissance des produits de la mer prêts à consommer à marque de distributeur | +0.6% | Centres urbains dans toute l'Asie Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de produits de la mer par la classe moyenne

L'expansion de la classe moyenne dans toute l'Asie Pacifique remodèle fondamentalement les habitudes de consommation de produits de la mer, les ménages urbains accordant de plus en plus la priorité aux régimes riches en protéines et aux variétés de produits de la mer haut de gamme. Cette évolution démographique est particulièrement marquée en Inde, où le programme Pradhan Mantri Matsya Sampada Yojana (PMMSY) du gouvernement a alloué 2,5 milliards USD pour stimuler la production aquacole et les infrastructures de transformation, soutenant directement la hausse de la consommation intérieure parallèlement à la croissance des exportations. La montée en gamme de la consommation stimule la demande d'espèces à haute valeur ajoutée comme le saumon et les crevettes premium, créant des opportunités pour les producteurs de dégager des marges améliorées grâce à la différenciation des produits. Les consommateurs de la classe moyenne sont également de plus en plus sensibles aux certifications de durabilité, les produits certifiés MSC enregistrant une croissance annuelle des ventes de 9 % à l'échelle mondiale, ce qui témoigne d'une forte acceptation du marché pour les options durables à prix premium[2]Marine Stewardship Council. "Résumé du rapport annuel 2023." 1er janvier 2025. https://www.msc.org/about-the-msc/reports-and-brochures/annual-report-2023-summary.. Cette tendance renforce le basculement vers des systèmes aquacoles capables de fournir une qualité constante et une traçabilité, soutenant la part de marché dominante du segment à 76,84 %. L'évolution des modes de consommation devrait soutenir l'expansion à long terme du marché à mesure que les revenus disponibles continuent d'augmenter dans les économies émergentes de la région.

Expansion des réseaux de chaîne du froid dans la distribution et le commerce électronique

Le développement des infrastructures de chaîne du froid s'accélère dans toute l'Asie Pacifique, les plateformes de commerce électronique et les détaillants investissant massivement dans la logistique à température contrôlée pour capter la croissance des ventes en ligne de produits de la mer. Les grandes plateformes chinoises ont engagé des ressources substantielles dans l'expansion de la chaîne du froid, JD.com investissant plus de 1 milliard USD dans des installations de chaîne du froid et Freshippo d'Alibaba étendant son réseau de livraison de produits frais à 300 villes. Ce développement des infrastructures est particulièrement crucial pour les produits de la mer surgelés, qui représentent 39,26 % du marché par forme, car il permet la livraison directe aux consommateurs de produits premium tout en maintenant les normes de qualité. La vague d'investissements s'étend au-delà de la Chine, la Thaïlande et le Vietnam bénéficiant de financements de la Banque asiatique de développement pour la modernisation des installations de stockage frigorifique qui soutiennent à la fois la distribution intérieure et les capacités d'exportation. Les réseaux de chaîne du froid avancés favorisent également la croissance des produits de la mer à marque de distributeur, les détaillants gagnant en confiance dans le maintien de l'intégrité des produits tout au long du processus de distribution. L'expansion des infrastructures crée des avantages concurrentiels pour les entreprises capables d'exploiter efficacement ces réseaux, tout en réduisant le gaspillage alimentaire et en améliorant l'efficacité de la chaîne d'approvisionnement dans toute la région.

Programmes gouvernementaux d'intensification de l'aquaculture

Les initiatives de développement aquacole menées par les gouvernements d'Asie Pacifique stimulent la modernisation technologique et l'expansion des capacités de production, les pays mettant en œuvre des programmes complets pour renforcer la sécurité alimentaire et la compétitivité à l'exportation. Le programme PMMSY de l'Inde illustre cette approche, ciblant 220 lakh de tonnes métriques de production halieutique d'ici 2024-2025 grâce au développement intégré des infrastructures halieutiques, notamment des écloseries modernes et des installations de transformation. Le Japon a lancé des initiatives d'aquaculture intelligente intégrant les technologies d'IA et d'IoT pour optimiser les calendriers d'alimentation et surveiller la qualité de l'eau, tout en promouvant les systèmes d'aquaculture en recirculation terrestre (RAS) qui réduisent l'impact environnemental. Ces programmes sont particulièrement axés sur des méthodes de production durables qui répondent aux préoccupations environnementales tout en satisfaisant la demande croissante, les cadres réglementaires mettant de plus en plus l'accent sur les normes de certification et les exigences de traçabilité. Le soutien gouvernemental accélère l'adoption de l'aquaculture en système fermé qui réduit les risques de maladies et améliore la prévisibilité des rendements, soutenant le taux de croissance TCAC de 7,16 % du segment aquacole. Les impacts à long terme de ces programmes comprennent des protocoles de biosécurité renforcés, une meilleure qualité du cheptel génétique et une intégration accrue des systèmes d'énergie renouvelable dans les opérations aquacoles.

Adoption de la traçabilité par chaîne de blocs (blockchain)

La mise en œuvre de la technologie de chaîne de blocs (blockchain) transforme la transparence de la chaîne d'approvisionnement des produits de la mer en Asie Pacifique, les premiers adoptants gagnant des avantages concurrentiels grâce à une confiance accrue des consommateurs et à la conformité réglementaire. La plateforme TraSeable a acquis une traction significative sur les marchés d'Asie du Sud-Est, permettant le suivi en temps réel des produits de la mer de la récolte à la vente au détail, tout en réduisant les fraudes documentaires et en améliorant la vérification de la sécurité alimentaire. Des entreprises australiennes comme Austral Fisheries ont mis en place des systèmes de chaîne de blocs complets intégrés à la certification FISH Standard, fournissant aux consommateurs des informations détaillées sur la provenance des produits accessibles via un scan de code QR. L'adoption de cette technologie est accélérée par les exigences réglementaires des principaux marchés d'exportation, notamment l'accent croissant de l'Union européenne sur la transparence de la chaîne d'approvisionnement et la documentation en matière de durabilité. Les coûts de mise en œuvre de la chaîne de blocs diminuent rapidement à mesure que les fournisseurs de plateformes atteignent une échelle suffisante, rendant la technologie accessible aux petits producteurs et transformateurs qui ne pouvaient auparavant pas se permettre des systèmes de traçabilité complets. La technologie est particulièrement précieuse pour les segments de produits premium où l'authenticité de l'origine et l'historique de manipulation ont un impact direct sur les prix du marché et l'acceptation des consommateurs.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Escalade des coûts de certification de durabilité | -0.8% | Mondial, affectant particulièrement les petits producteurs | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières liée au climat | -1.1% | Noyau de l'Asie Pacifique, régions de production côtière | Court terme (≤ 2 ans) |

| Rejets douaniers chinois pour résidus d'antibiotiques | -0.6% | Producteurs orientés vers l'exportation vers la Chine | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans les usines de transformation côtières | -0.9% | Thaïlande, Vietnam, Indonésie, Malaisie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de certification de durabilité

La hausse des coûts associés aux processus de certification MSC et ASC crée des obstacles pour les petits producteurs tout en consolidant les avantages concurrentiels des grandes opérations bien capitalisées. Le processus de certification MSC nécessite généralement 12 à 18 mois et implique des frais substantiels pour les pré-évaluations, les évaluations complètes, les audits de surveillance annuels et la documentation de conformité continue, avec des coûts totaux dépassant souvent 100 000 USD pour les pêcheries complexes. La certification de chaîne de traçabilité ajoute des couches supplémentaires de dépenses, nécessitant des audits distincts pour chaque installation de la chaîne d'approvisionnement et créant des coûts de surveillance permanents qui peuvent peser sur les marges des petits transformateurs. Les exigences de certification sont devenues plus strictes avec la norme MSC pour les pêcheries v3.0, qui a introduit des exigences de preuves renforcées, une protection accrue des espèces menacées et une documentation obligatoire sur la stratégie de récolte, augmentant la complexité et la durée des évaluations. Ces coûts croissants sont particulièrement difficiles à supporter pour les producteurs des pays en développement qui peuvent manquer de l'expertise technique et des ressources financières nécessaires pour naviguer efficacement dans les processus de certification, limitant potentiellement leur accès aux marchés premium qui exigent de plus en plus des certifications de durabilité. La charge des coûts crée une segmentation du marché où les produits certifiés commandent des primes de prix que les petits producteurs ne peuvent pas capter, renforçant les avantages concurrentiels des acteurs établis disposant de capacités de certification.

Pénuries de main-d'œuvre dans les usines de transformation côtières

Des pénuries aiguës de main-d'œuvre dans les installations de transformation des produits de la mer en Thaïlande, au Vietnam et en Indonésie contraignent les capacités de production et entraînent une hausse des coûts opérationnels à mesure que les entreprises se disputent les travailleurs disponibles. La situation s'est considérablement aggravée en 2025 lorsque les tensions frontalières entre la Thaïlande et le Cambodge ont entraîné le rapatriement d'environ 400 000 travailleurs cambodgiens en cinq jours, perturbant gravement les opérations de transformation alimentaire qui dépendaient fortement de la main-d'œuvre migrante Nation Thailand. Les transformateurs de crevettes vietnamiens signalent des difficultés similaires, les pénuries de matières premières étant exacerbées par des réductions de production alors que les agriculteurs abandonnent les étangs en raison de marges négatives causées par la hausse des coûts de main-d'œuvre et d'alimentation. La pénurie de main-d'œuvre accélère l'adoption de l'automatisation dans les installations de transformation, les entreprises investissant dans des systèmes robotiques pour le tri, l'emballage et les fonctions de contrôle de la qualité, bien que ces investissements en capital nécessitent des coûts initiaux significatifs qui pèsent sur les flux de trésorerie. Les entreprises de transformation mettent également en œuvre des stratégies de rétention comprenant l'amélioration du logement des travailleurs, les avantages sociaux en matière de santé et les augmentations de salaires qui compriment les marges bénéficiaires tandis que la capacité de production reste contrainte. La pénurie est particulièrement aiguë pendant les saisons de pointe de transformation, obligeant les entreprises à prioriser les gammes de produits à plus haute valeur tout en réduisant potentiellement la production de produits de base qui génèrent des marges inférieures par unité de main-d'œuvre utilisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du poisson face à l'innovation dans les crevettes

Les produits de la pêche représentent 46,12 % de la part du marché des produits de la mer en Asie Pacifique en 2025, reflétant l'attrait large du segment auprès des consommateurs et l'infrastructure de chaîne d'approvisionnement établie pour diverses catégories d'espèces. Le segment du poisson bénéficie de vastes systèmes aquacoles qui produisent des volumes constants d'espèces populaires comme le tilapia, le saumon et divers poissons marins, tant par l'élevage traditionnel en étang que par des systèmes d'aquaculture en recirculation avancés. Les grands producteurs ont massivement investi dans des programmes d'amélioration génétique et d'optimisation de l'alimentation pour améliorer les taux de croissance et la résistance aux maladies, des entreprises comme CP Foods développant des races spécialisées adaptées aux conditions environnementales locales. La position de leader du segment sur le marché est soutenue par des modes de consommation diversifiés, allant du poisson entier frais dans les marchés traditionnels aux filets transformés dans les circuits de vente au détail modernes, permettant aux producteurs d'optimiser leurs revenus dans de multiples formats de produits et à différents niveaux de prix.

Les crevettes émergent comme le segment de type à la croissance la plus rapide avec un TCAC de 6,79 % prévu pour 2026-2031, portées par la demande d'exportation premium et les avancées technologiques dans les systèmes d'élevage intensif. Le segment des crevettes bénéficie d'un positionnement à haute valeur sur les marchés internationaux, les exportations de crevettes de Thaïlande générant 36 284 millions THB pour 109 663 tonnes au cours des dix premiers mois de 2024, démontrant de fortes valeurs unitaires malgré les difficultés de volume. Les techniques d'élevage avancées comprenant les probiotiques, la culture en système fermé et la surveillance automatisée améliorent les taux de survie et réduisent les risques de maladies qui contraignaient historiquement l'évolutivité de la production. Le segment bénéficie également des évolutions de la politique commerciale, les enquêtes américaines sur les droits compensateurs visant des fournisseurs concurrents créant des opportunités de parts de marché pour les producteurs de pays comme la Thaïlande qui maintiennent un statut commercial favorable.

Par source : le leadership de l'aquaculture tire la durabilité

L'aquaculture domine le marché des produits de la mer en Asie Pacifique avec 76,21 % de part en 2025 et mène la croissance avec un TCAC de 6,98 % jusqu'en 2031, reflétant le leadership technologique de la région dans les environnements d'élevage contrôlé et les méthodes de production durables. La domination du segment aquacole sur le marché découle de sa capacité à fournir des volumes d'approvisionnement constants, des normes de qualité prévisibles et un impact environnemental réduit par rapport aux opérations de pêche sauvage qui font face à des contraintes réglementaires croissantes et à des préoccupations d'épuisement des stocks. Les programmes de soutien gouvernementaux dans toute la région accélèrent l'expansion de l'aquaculture, l'initiative PMMSY de l'Inde ciblant 220 lakh de tonnes métriques de production grâce au développement des infrastructures et à l'adoption de technologies. Les systèmes d'aquaculture avancés intégrant l'optimisation de l'alimentation pilotée par l'IA, la surveillance de la qualité de l'eau et les protocoles de prévention des maladies permettent des rendements plus élevés par unité de surface tout en réduisant la consommation de ressources et la production de déchets.

Les opérations de pêche sauvage maintiennent des positions importantes sur le marché dans des catégories d'espèces spécifiques et des segments de produits premium, bien que le segment soit soumis à une pression croissante des réglementations de durabilité et des exigences de gestion des stocks. Les pêcheries sauvages adoptent de plus en plus la certification MSC pour accéder aux marchés premium, 19 % des captures marines mondiales sauvages étant désormais engagées avec les normes MSC et 674 pêcheries participant aux processus de certification ou d'évaluation. Le segment bénéficie des préférences des consommateurs pour les espèces sauvages dans certaines catégories, notamment le thon et le saumon, où les conditions naturelles d'alimentation et d'habitat sont perçues comme offrant un goût et des profils nutritionnels supérieurs. Cependant, les cadres réglementaires deviennent plus stricts, les nouvelles exigences de la norme MSC pour les pêcheries v3.0 en matière de documentation de preuves renforcées, de protection des espèces menacées et de mise en œuvre de la stratégie de récolte créant des défis de conformité pour les petites opérations de pêche.

Par forme : les infrastructures de surgelés favorisent l'innovation dans les produits transformés

Le segment des produits surgelés capture 38,74 % de la part de marché en 2025, tirant parti d'investissements étendus dans les infrastructures de chaîne du froid et de l'expansion des plateformes de commerce électronique qui permettent la livraison directe aux consommateurs de produits de la mer premium. Les produits de la mer surgelés bénéficient d'une durée de conservation prolongée qui réduit le gaspillage tout au long de la chaîne de distribution tout en maintenant la valeur nutritionnelle et les normes de sécurité alimentaire qui soutiennent les exigences du commerce international. Les grandes plateformes de commerce électronique ont investi plus de 1 milliard USD dans des installations de chaîne du froid, les réseaux JD.com et Freshippo d'Alibaba permettant une livraison à température contrôlée dans des centaines de villes à travers la Chine. Les avantages infrastructurels du segment sont particulièrement précieux pour les marchés d'exportation où les délais de transport et les inspections réglementaires exigent que les produits maintiennent des températures de congélation tout au long de longues chaînes d'approvisionnement. Les technologies de congélation avancées, notamment la congélation individuelle rapide (IQF) et la congélation par air pulsé, préservent la texture et l'apparence des produits tout en permettant le contrôle des portions et des innovations d'emballage qui séduisent les consommateurs modernes.

Les produits de la mer transformés affichent la trajectoire de croissance la plus forte avec un TCAC de 7,18 % pour 2026-2031, portés par la demande des consommateurs pour des produits de commodité et des formulations à valeur ajoutée qui commandent des prix premium. Le segment transformé englobe les produits prêts à consommer, les préparations marinées et des formats innovants comme les alternatives à base de plantes qui élargissent le marché au-delà des consommateurs traditionnels de produits de la mer. Les entreprises investissent dans des technologies de transformation qui prolongent la durée de conservation tout en préservant les bénéfices nutritionnels, avec des innovations comme les applications de lysozyme modifié remplaçant les antibiotiques dans les produits issus de l'aquaculture. Le développement des marques de distributeur s'accélère dans le segment transformé, les détaillants cherchant à dégager des marges plus élevées et un meilleur contrôle sur le positionnement des produits, créant des opportunités pour les transformateurs spécialisés de décrocher des contrats d'approvisionnement à long terme. Le segment bénéficie également de cadres réglementaires qui soutiennent l'innovation en matière de sécurité alimentaire, les certifications HACCP et GMP+ permettant l'accès à des circuits de distribution premium et à des marchés d'exportation.

Par canal de distribution : la domination du hors-commerce accélère la transformation numérique

Les canaux de distribution hors commerce contrôlent 56,83 % du marché des produits de la mer en Asie Pacifique en 2025 et se développent à un TCAC de 7,92 % jusqu'en 2031, reflétant l'adoption accélérée par les consommateurs des modes d'achat en grande surface et en ligne. Le segment hors commerce englobe les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de vente en ligne en pleine croissance qui offrent aux consommateurs un plus grand choix de produits, des prix compétitifs et des options d'achat pratiques par rapport aux marchés traditionnels humides et aux restaurants. La pénétration du commerce électronique est particulièrement forte dans les marchés urbains où les consommateurs apprécient la commodité de la livraison à domicile et les informations de traçabilité des produits que les plateformes en ligne peuvent fournir grâce à des descriptions détaillées des produits et des informations sur les fournisseurs. Les grands détaillants développent des produits de la mer à marque de distributeur qui tirent parti de leurs réseaux de distribution et de leurs données consommateurs pour optimiser les formulations de produits et les stratégies de tarification, créant des avantages concurrentiels que les fournisseurs traditionnels peinent à reproduire. Le segment bénéficie d'investissements dans les infrastructures de chaîne du froid qui permettent le maintien de la qualité tout au long du processus de distribution tout en réduisant le gaspillage et en améliorant l'efficacité de la gestion des stocks.

Les circuits sur place, notamment les restaurants, hôtels et opérations de restauration collective, maintiennent des positions importantes dans les catégories de produits premium et les segments de restauration expérientielle, bien que leurs taux de croissance soient inférieurs à ceux de la vente au détail. Le segment sur place bénéficie de l'expertise culinaire des chefs et de l'innovation gastronomique qui peuvent mettre en valeur les produits de la mer premium et faire découvrir aux consommateurs de nouvelles espèces et méthodes de préparation. Cependant, le segment est confronté à des défis liés aux pénuries de main-d'œuvre dans les usines de transformation côtières qui affectent la régularité de l'approvisionnement et la stabilité des prix, en particulier pour les produits de la mer frais et vivants qui nécessitent une distribution rapide et une manutention spécialisée. Les exigences de conformité réglementaire pour les opérations de restauration augmentent également, avec des normes renforcées de documentation de la sécurité alimentaire et de traçabilité qui créent une complexité opérationnelle et des pressions sur les coûts pour les petits établissements.

Analyse géographique

En 2025, la Chine détient une part de marché dominante de 52,57 %, portée par sa production aquacole intégrée, ses capacités de transformation avancées et une consommation intérieure robuste. Le leadership du pays dépasse les volumes de production, englobant des innovations dans la fabrication d'aliments, l'amélioration génétique et les technologies de transformation qui améliorent les rendements et la qualité tout en minimisant l'impact environnemental. La durabilité reste une priorité, les producteurs de régions comme Zhanjiang adoptant des systèmes d'aquaculture en recirculation et des solutions d'énergie renouvelable pour répondre aux préoccupations environnementales et maintenir l'efficacité des coûts.

L'Inde est le marché à la croissance la plus rapide, avec un TCAC projeté de 7,45 % jusqu'en 2031, soutenu par le programme PMMSY du gouvernement, qui a alloué 2,5 milliards USD au développement des infrastructures halieutiques. Le vaste littoral du pays, la diversité des écosystèmes aquatiques et le climat favorable permettent une production annuelle de multiples espèces. Le secteur de l'élevage de crevettes en Inde a acquis une reconnaissance internationale pour ses améliorations constantes de la qualité et sa compétitivité tarifaire, capturant des parts de marché dans les économies développées malgré les défis de la politique commerciale. Les investissements dans les infrastructures de chaîne du froid et les installations de transformation modernisées améliorent la qualité des produits et élargissent les débouchés commerciaux tant pour les ventes intérieures qu'à l'exportation.

Le Japon, la Corée du Sud et l'Australie représentent des marchés matures caractérisés par des préférences sophistiquées des consommateurs et des normes réglementaires strictes. Ces marchés mettent l'accent sur des produits de la mer premium avec une provenance vérifiée et des certifications de durabilité, créant des opportunités pour les producteurs répondant aux exigences renforcées de certification et de traçabilité. Le Japon fait progresser l'innovation aquacole avec des systèmes de recirculation terrestre et l'optimisation de la production pilotée par l'IA, illustrée par l'investissement de 11 milliards JPY de la coentreprise Maruha Nichiro-Mitsubishi dans des installations d'élevage de saumon. L'Australie privilégie la certification de durabilité et la traçabilité par chaîne de blocs, des entreprises comme Austral Fisheries mettant en œuvre une documentation détaillée de la chaîne d'approvisionnement accessible via des plateformes numériques.

Paysage concurrentiel

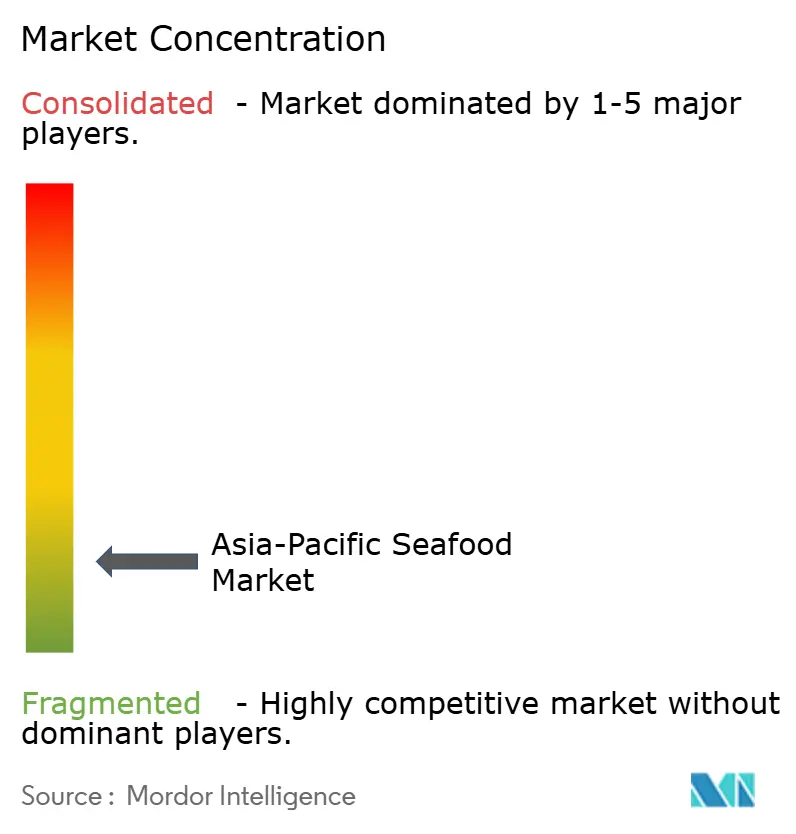

Le marché des produits de la mer en Asie Pacifique se caractérise par une faible concentration, avec une notation de 2 sur 10, indiquant un environnement concurrentiel fragmenté. Sur ce marché, l'innovation technologique et l'optimisation de la chaîne d'approvisionnement constituent les principales voies de différenciation durable. Les entreprises leaders telles que Thai Union Group, Maruha Nichiro Corporation et Dongwon Industries mettent en œuvre des stratégies d'intégration verticale qui englobent la production aquacole, les capacités de transformation et les réseaux de distribution. Ces stratégies leur permettent de capter de la valeur tout au long de la chaîne d'approvisionnement tout en réduisant leur dépendance aux fournisseurs externes. La nature fragmentée du marché crée également des opportunités pour les acteurs spécialisés de gagner des parts de marché grâce à un positionnement de niche. Par exemple, Nippon Suisan a étendu ses activités aux produits à valeur ajoutée en acquérant Musashino Foods, ce qui a renforcé ses capacités de sushis tranchés surgelés. En outre, des acteurs émergents perturbateurs tirent parti des plateformes technologiques pour établir des canaux directs aux consommateurs et des systèmes de traçabilité par chaîne de blocs, contournant les intermédiaires de distribution traditionnels et offrant une transparence et une assurance qualité améliorées.

Les tendances stratégiques du marché mettent l'accent sur les certifications de durabilité, l'adoption de l'automatisation et la mise en œuvre des énergies renouvelables, sous l'impulsion des exigences réglementaires et de la demande des consommateurs pour des produits respectueux de l'environnement. Les acteurs majeurs investissent massivement dans les processus de certification MSC et ASC tout en intégrant les normes GMP+ dans l'ensemble de leurs chaînes de valeur d'alimentation animale. Par exemple, CP Foods est devenue la première entreprise thaïlandaise à obtenir la certification GMP+ complète couvrant la production, le stockage et les opérations de transbordement. L'adoption de technologies avancées, notamment la gestion aquacole pilotée par l'IA, les systèmes de transformation automatisés et les installations solaires, améliore davantage l'efficacité opérationnelle et les performances environnementales. Ces initiatives témoignent de l'engagement de l'industrie à s'aligner sur les objectifs de durabilité tout en maintenant des avantages concurrentiels.

Les évolutions de la politique commerciale influencent également le paysage concurrentiel du marché des produits de la mer en Asie Pacifique. La mise en œuvre du Partenariat économique régional global (RCEP) offre des avantages significatifs aux entreprises capables d'optimiser leurs chaînes d'approvisionnement dans les pays membres. En respectant des règles d'origine harmonisées, ces entreprises peuvent maintenir des traitements tarifaires préférentiels, renforçant ainsi leur compétitivité. Cette évolution de la politique souligne l'importance d'une gestion stratégique de la chaîne d'approvisionnement et de la conformité dans l'exploitation des accords commerciaux pour réaliser une croissance et une expansion du marché. En conséquence, les entreprises qui naviguent efficacement dans ces dynamiques sont bien positionnées pour tirer parti des opportunités émergentes dans la région.

Leaders de l'industrie des produits de la mer en Asie Pacifique

Dongwon Industries Ltd

Maruha Nichiro Corporation

Nippon Suisan Kaisha Ltd

Thai Union Group PCL

Charoen Pokphand Foods PCL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : Highland Group, en partenariat avec le géant mondial de la distribution Lulu Group, a dévoilé sa marque exclusive de produits de la mer Aqua Fair lors du World Food Expo India 2025. La gamme Aqua Fair comprendra des crevettes d'élevage premium, soigneusement approvisionnées à partir du réseau aquacole avancé de Highland.

- Septembre 2024 : Young's Seafood ajoute trois produits d'inspiration indienne à sa gamme Taste of Asia de la marque Gastro.

- Avril 2024 : Kyokuyo, basée à Tokyo, au Japon, quatrième plus grande entreprise de produits de la mer au Japon par chiffre d'affaires total, lance une nouvelle coentreprise avec Clear Ocean Seafood, basée en Colombie-Britannique, au Canada.

Périmètre du rapport sur le marché des produits de la mer en Asie Pacifique

Le poisson et la crevette sont couverts comme segments par type. En conserve, frais/réfrigéré, surgelé et transformé sont couverts comme segments par forme. Hors commerce et sur place sont couverts comme segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie et la Corée du Sud sont couverts comme segments par pays.| Poisson | Saumon |

| Thon | |

| Goberge (Pollock) | |

| Tilapia | |

| Autres | |

| Crevette | |

| Autres produits de la mer |

| Frais / Réfrigéré |

| Surgelé |

| En conserve |

| Transformé |

| Sur place | |

| Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Vente en ligne | |

| Autres |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Reste de l'Asie Pacifique |

| Par type | Poisson | Saumon |

| Thon | ||

| Goberge (Pollock) | ||

| Tilapia | ||

| Autres | ||

| Crevette | ||

| Autres produits de la mer | ||

| Par forme | Frais / Réfrigéré | |

| Surgelé | ||

| En conserve | ||

| Transformé | ||

| Par canal de distribution | Sur place | |

| Hors commerce | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Vente en ligne | ||

| Autres | ||

| Par pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Produits de la mer surgelés / en conserve - Les produits de la mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins pour préserver la qualité intrinsèque du poisson frais. Ils sont ensuite conservés à une température de -18 °C ou moins pour maintenir leur durée de conservation.

- Produits de la mer transformés - Les produits de la mer transformés sont ceux qui ont été traités, salés, marinés, séchés, mis en conserve au vinaigre, fermentés ou fumés pour la consommation humaine.

- Produits de la mer - Il s'agit des espèces marines pouvant être consommées, notamment les poissons et les fruits de mer à coquille.

- Crevette - Les crevettes sont des crustacés nageurs. Elles possèdent de longs muscles abdominaux effilés et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classement de la viande de bœuf. La lettre « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique concerne le persillage de la viande, la couleur et l'éclat de la chair, sa texture, sa couleur, son brillant et la qualité du gras. A5 est la note la plus haute qu'une viande de bœuf wagyu puisse obtenir. |

| Abattoir | Il s'agit d'un autre nom pour un abattoir et désigne le lieu utilisé pour ou en rapport avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MANHA) | Il s'agit d'une maladie qui touche les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant l'ensemencement des bassins de grossissement. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans six stocks distincts reconnus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit d'un bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit d'un bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne (Mortadella) | Il s'agit d'une saucisse italienne fumée à base de viande, généralement de grande taille et fabriquée à partir de porc, bœuf ou veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, bœuf ou veau. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Poitrine (Brisket) | Il s'agit d'une découpe de viande provenant de la poitrine ou du bas de poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair (Broiler) | Désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau (Bushel) | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers préparent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (CFIA) |

| Filet de poulet (Chicken Tender) | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de palette (Chuck Steak) | Désigne une découpe de bœuf faisant partie du quartier avant, une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Désigne la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de hundredweight, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon (Drumstick) | Désigne la cuisse de poulet sans la partie supérieure de la cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Brebis (Ewe) | Il s'agit d'une brebis femelle adulte. |

| FDA | Administration des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc (Flank Steak) | Il s'agit d'une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective (Foodservice) | Désigne la partie du secteur alimentaire comprenant les entreprises, institutions et sociétés qui préparent des repas hors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant (Foreshank) | Il s'agit de la partie supérieure de la patte avant des bovins. |

| Frankfurter (Franks) | Également connu sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Food Standards Australia New Zealand (Normes alimentaires Australie Nouvelle-Zélande) |

| FSIS | Food Safety and Inspection Service (Service de sécurité alimentaire et d'inspection) |

| FSSAI | Food Safety and Standards Authority of India (Autorité de sécurité alimentaire et des normes de l'Inde) |

| Gésier (Gizzard) | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit d'un bœuf issu de bovins nourris avec un régime alimentaire complémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour accélérer leur engraissement. |

| Bœuf nourri à l'herbe | Il s'agit d'un bœuf issu de bovins nourris exclusivement à l'herbe. |

| Jambon (Ham) | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée (Jerky) | Il s'agit d'une viande maigre parée, découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé (Kobe Beef) | Il s'agit d'un bœuf wagyu spécifiquement issu de la race Kuroge Washu au Japon. Pour être classé comme bœuf de Kobé, la vache doit avoir été née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Saucisse de foie (Liverwurst) | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe (Loin) | Désigne les côtés situés entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie à base de porc haché finement ou broyé et cuit à la chaleur, incorporant au moins 15 % de petits dés de gras de porc. |

| Pastrami | Désigne un bœuf fumé très assaisonnée, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plate (Découpe) | Désigne une découpe du quartier avant prélevée sur le ventre d'une vache, juste en dessous de la côte. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie porcine provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires (Primal cuts) | Désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à partir de mycoprotéines comme ingrédient, dans lequel la culture fongique est séchée et mélangée à de l'albumine d'œuf ou à de la protéine de pomme de terre servant de liant, puis la texture est ajustée et le produit est pressé sous différentes formes. |

| Prêt à cuisiner (PAC) | Désigne les produits alimentaires comprenant tous les ingrédients nécessitant une certaine préparation ou cuisson selon les instructions indiquées sur l'emballage. |

| Prêt à consommer (PAC) | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort (Retort Packaging) | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont introduits dans une poche ou une boîte métallique, scellés, puis chauffés à des températures très élevées, rendant le produit commercialement stérile. |

| Steak ronde (Round Steak) | Désigne un steak de bœuf prélevé sur la patte arrière de la vache. |

| Steak de rumsteck (Rump Steak) | Désigne une découpe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Gras saturé (Saturated fat) | Il s'agit d'un type de graisse dans laquelle les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme mauvais pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, pouvant être fraîche, fumée ou au vinaigre, généralement farcie dans un boyau. |

| Coquille Saint-Jacques (Scallop) | Il s'agit d'un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et régler leurs commandes à des bornes, offrant un service entièrement sans contact et sans friction. |

| Aloyau (Sirloin) | Il s'agit d'une découpe de bœuf provenant du bas et du côté du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé. |

| Filet (Tenderloin) | Désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée (Tiger Shrimp) | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Acides gras trans (Trans fat) | Également appelés acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée présente naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes et bouquets tropicaux élevés dans des zones proches de l'équateur, généralement en bord de mer dans des bassins artificiels. |

| Bœuf wagyu (Wagyu Beef) | Il s'agit d'un bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciée pour sa viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : À cette étape cruciale, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.