Taille et part du marché Asie Pacifique des aliments et boissons halal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

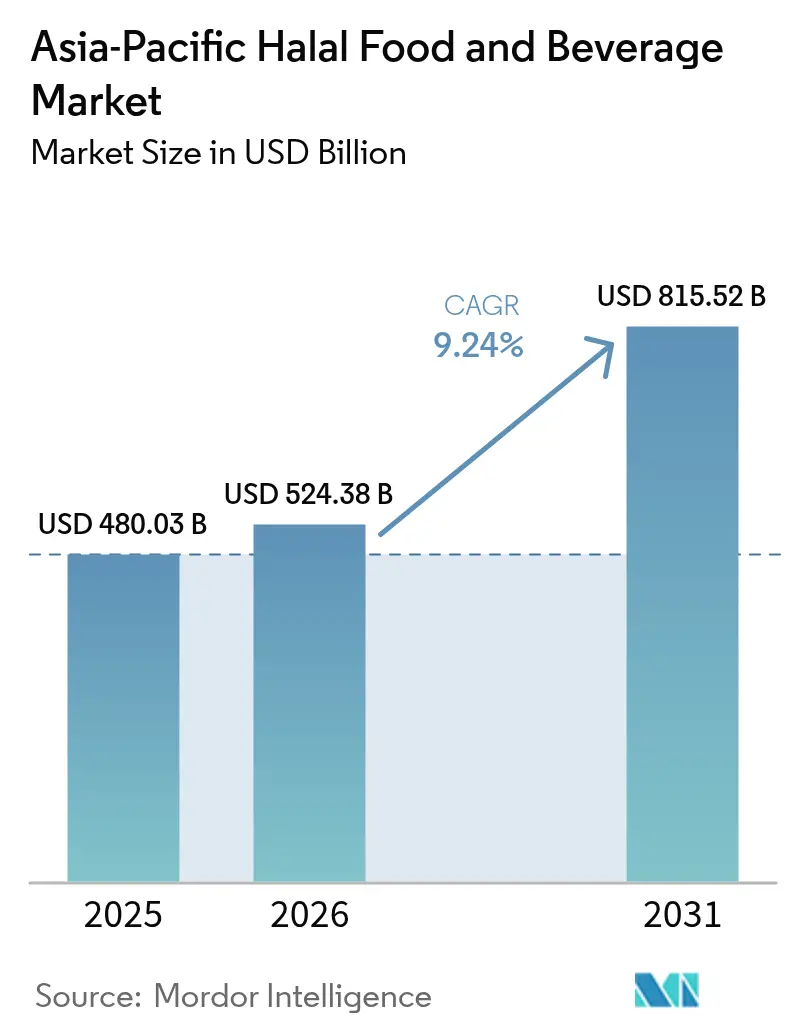

| Taille du marché de l'année de base (2025) | 480.03 Milliards de dollars |

| Taille du Marché (2026) | 524.38 Milliards de dollars |

| Taille du Marché (2031) | 815.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Asie Pacifique des aliments et boissons halal par Mordor Intelligence

La taille du marché Asie Pacifique des aliments et boissons halal en 2026 est estimée à 524,38 milliards USD, en progression par rapport à la valeur 2025 de 480,03 milliards USD, avec des projections pour 2031 s'établissant à 815,52 milliards USD, soit une croissance au TCAC de 9,24 % sur la période 2026-2031. Cette trajectoire reflète une demande structurelle ancrée dans la dynamique démographique plutôt que dans des modèles de consommation cycliques. L'Indonésie a représenté 36,54 % des revenus régionaux en 2024, mais la Malaisie surpassera tous ses homologues avec un TCAC de 10,22 % jusqu'en 2030, portée par l'effort systématique de son gouvernement pour positionner le pays comme un hub mondial du halal grâce aux accords de reconnaissance mutuelle de la JAKIM avec 85 organismes de certification dans le monde. L'écart de croissance entre ces deux voisins illustre comment la sophistication réglementaire, et non la seule taille de la population islamique, détermine la vélocité du marché. Les principaux risques concernent la fragmentation de la certification et les étiquetages contrefaits. Malgré l'effort de reconnaissance mutuelle engagé par l'ASEAN en 2024, l'harmonisation pratique reste hors de portée, car les normes divergentes entre l'Indonésie (BPJPH), la Malaisie (JAKIM), la Thaïlande (CICOT) et Singapour (MUIS) contraignent les exportateurs à maintenir des systèmes de conformité parallèles, ce qui augmente les coûts selon les consultations du secteur. Les logos halal contrefaits prolifèrent sur les marchés où l'application de la loi est faible, érodant la confiance des consommateurs et créant des risques de réputation pour les marques légitimes. Par ailleurs, des alternatives non halal dont le prix est inférieur de 15 à 25 % aux produits certifiés attirent les acheteurs sensibles aux prix en Inde et en Chine, où les minorités islamiques n'ont pas le pouvoir d'achat suffisant pour absorber régulièrement les surprimes halal. Les boissons fonctionnelles, les protéines d'origine végétale et les plats préparés surpassent les produits de base traditionnels à mesure que les consommateurs urbains délaissent les longues préparations au profit de la commodité. Des normes nationales divergentes, cependant, gonflent les coûts de conformité sur plusieurs marchés et créent des opportunités de premier plan pour les fournisseurs agiles capables de naviguer dans la fragmentation réglementaire plus rapidement que les multinationales.

Principaux enseignements du rapport

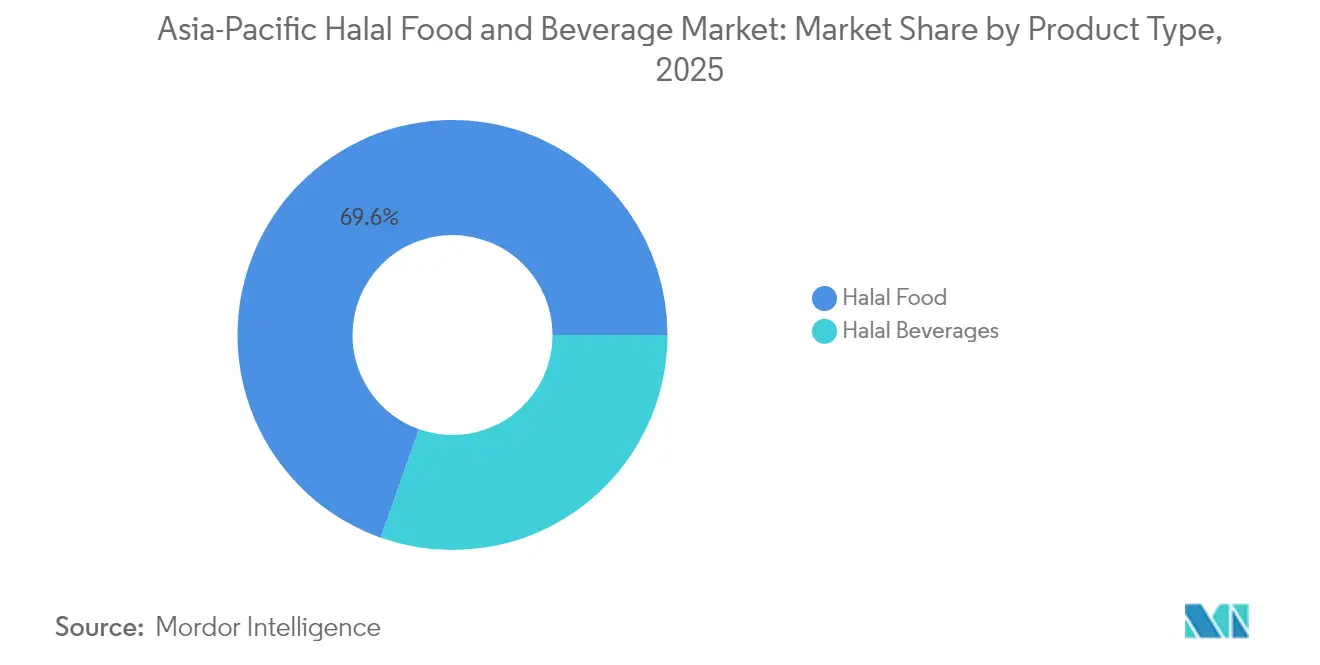

- Par type de produit, les aliments halal ont représenté 69,58 % des revenus de 2025, tandis que les boissons devraient se développer à un TCAC de 9,52 % jusqu'en 2031.

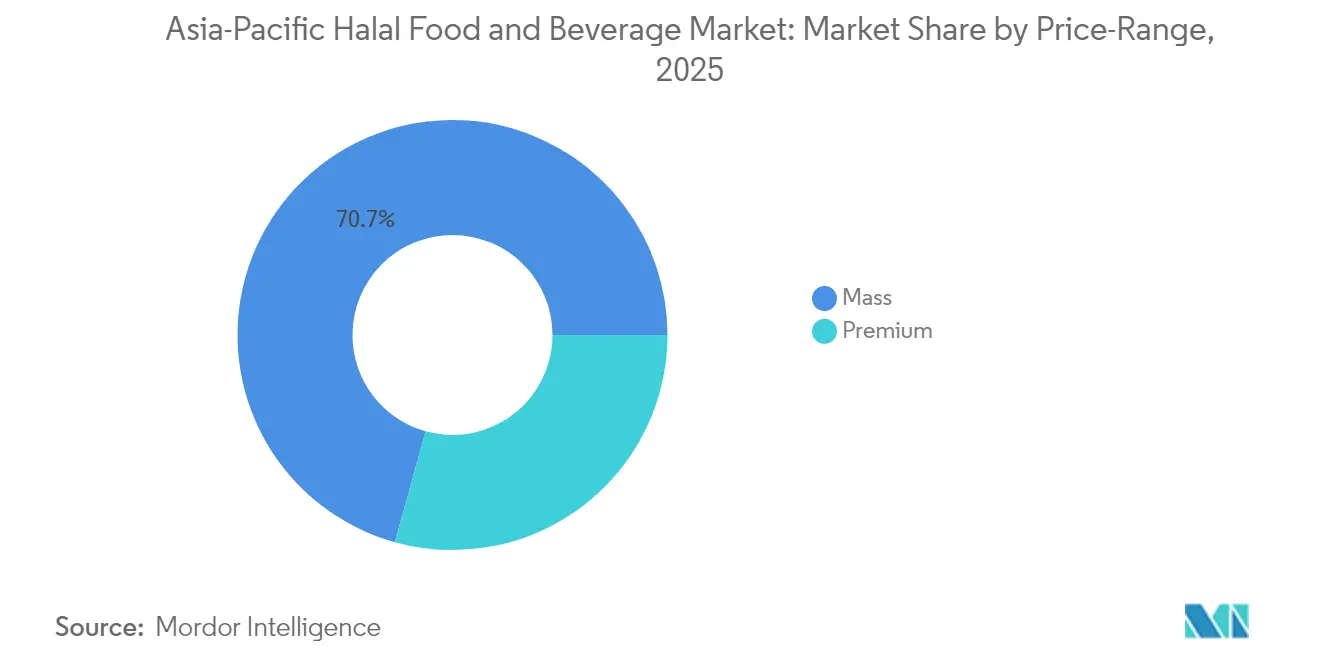

- Par gamme de prix, les produits grand public ont représenté 70,68 % des ventes de 2025 ; les produits premium sont projetés à une croissance de 10,05 % de TCAC.

- Par canal de distribution, les supermarchés et hypermarchés ont conservé 43,10 % des dépenses de 2025, tandis que la vente au détail en ligne devrait progresser à un TCAC de 9,63 %.

- Par géographie, l'Indonésie a représenté 36,10 % des revenus de 2025 ; la Malaisie devrait afficher le TCAC le plus rapide de 10,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché Asie Pacifique des aliments et boissons halal

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La croissance de la population islamique stimule la demande de produits halal | +2.1% | Indonésie, Malaisie, Inde, Bangladesh, avec des retombées vers Singapour et l'Australie | Long terme (≥ 4 ans) |

| Expansion des plats préparés conformes au halal et des alternatives laitières | +1.5% | Centres urbains d'Indonésie, de Malaisie, de Singapour et du Japon (tourisme compatible avec l'islam) | Moyen terme (2 à 4 ans) |

| Demande croissante des consommateurs pour des aliments sûrs et de qualité garantie | +1.3% | Noyau Asie Pacifique (Indonésie, Malaisie, Singapour), s'étendant à la Chine et à l'Inde | Moyen terme (2 à 4 ans) |

| Traçabilité améliorée de la chaîne d'approvisionnement via la chaîne de blocs et les solutions technologiques | +0.9% | Indonésie (SiHalal), Malaisie (pilotes HalalChain), Singapour (hubs logistiques intelligents) | Court terme (≤ 2 ans) |

| L'expansion du commerce de détail moderne améliore l'accessibilité halal dans toute la région | +1.2% | Indonésie, Malaisie, Inde, Chine (villes de niveau 2), Australie (banlieues multiculturelles) | Moyen terme (2 à 4 ans) |

| Gamme diversifiée de produits halal dans de nombreuses catégories alimentaires | +1.4% | Asie Pacifique, avec des pôles d'innovation en Malaisie, à Singapour et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance de la population islamique stimule la demande de produits halal

La dynamique démographique sous-tend le TCAC de 9,35 % tandis que la population islamique d'Asie Pacifique passe de 1,1 milliard en 2024 à 1,3 milliard d'ici 2030, selon les projections démographiques des Nations Unies[1]Source : Commission économique et sociale pour l'Asie et le Pacifique, "Rapport sur la population et le développement en Asie Pacifique 2023", un.org. L'Indonésie à elle seule compte 237 millions de musulmans, tandis que la minorité islamique indienne de 200 millions de personnes représente la troisième plus grande population islamique du monde. Cette échelle crée une base captive pour les produits de base certifiés halal, mais le pouvoir d'achat varie considérablement : les dépenses halal par habitant en Indonésie ont atteint 420 USD en 2024, contre 180 USD en Inde, selon les données commerciales gouvernementales. Cet écart explique pourquoi la part de marché de 36,54 % de l'Indonésie éclipse celle de l'Inde malgré des populations islamiques comparables. La stratégie proactive d'industrialisation halal de la Malaisie, codifiée dans son Plan directeur national halal 2024-2030, positionne le pays pour capter la demande de la diaspora à Singapour, au Brunéi et dans le sud de la Thaïlande, en s'appuyant sur l'équité de marque de la JAKIM en tant qu'organisme de certification de référence.

Expansion des plats préparés conformes au halal et des alternatives laitières

L'urbanisation et les ménages à double revenu stimulent la demande de repas halal pratiques et à longue durée de conservation. Le segment des plats préparés en Indonésie a connu une croissance d'une année à l'autre en 2024, alimentée par la pénétration du commerce électronique et les améliorations de l'infrastructure de chaîne du froid financées par les initiatives logistiques gouvernementales. Les alternatives laitières d'origine végétale — lait d'avoine, yaourt à l'amande — gagnent du terrain auprès des musulmans soucieux de leur santé qui les considèrent comme intrinsèquement halal, contournant ainsi les complexités de certification liées aux ingrédients d'origine animale. Le lancement en 2024 par Nestlé d'un lait concentré végétal certifié halal en Malaisie signale la reconnaissance par les multinationales de cette évolution. Le marché japonais des plats préparés halal, bien que de niche, s'est développé en 2024 à mesure que le tourisme se redressait et que les visiteurs islamiques recherchaient des aliments pratiques certifiés dans les aéroports et les gares, selon les données de l'Association halal du Japon.

Demande croissante des consommateurs pour des aliments sûrs et de qualité garantie

La certification halal a évolué au-delà de la conformité religieuse pour devenir un indicateur de sécurité alimentaire et d'approvisionnement éthique, séduisant même les consommateurs non islamiques. Une enquête menée en 2024 par la BPJPH d'Indonésie a révélé que 18 % des acheteurs de produits certifiés halal étaient des non-musulmans attirés par la garantie de qualité perçue. Cet effet d'halo amplifie le potentiel du marché, notamment pour les exportations vers la Chine, où des scandales alimentaires ont érodé la confiance dans les marques nationales. Les exportations malaises de produits alimentaires pour bébés certifiés halal vers la Chine ont bondi en 2024, selon les données de la Société malaisienne de développement du commerce extérieur, car les parents chinois assimilent la certification JAKIM à des protocoles de sécurité rigoureux [2]Source : Société malaisienne de développement du commerce extérieur, "PROMOTION DES EXPORTATIONS", matrade.gov.my. La tendance suggère que le positionnement halal peut justifier une tarification premium au-delà des marchés à majorité islamique, à condition que les marques investissent dans l'éducation des consommateurs.

Gamme diversifiée de produits halal dans de nombreuses catégories alimentaires

Au-delà de la viande et de la volaille, la certification halal couvre désormais la confiserie, la boulangerie, les snacks salés, les sauces et les aliments pour bébés. Secret Recipe de Malaisie a lancé des gâteaux certifiés halal en 15 nouvelles saveurs en 2024, ciblant les occasions de cadeaux durant le Ramadan et l'Aïd. Ramly d'Indonésie a introduit des fruits de mer surgelés certifiés halal, capitalisant sur la demande côtière de protéines pratiques. La Bourbon Corporation du Japon a obtenu la certification halal pour certaines lignes de biscuits en 2024, dans le but de capter les dépenses des touristes islamiques dans les supérettes. Cette prolifération de catégories diversifie les sources de revenus et protège le marché des chocs dans une seule catégorie, comme les épizooties de grippe aviaire qui perturbent périodiquement l'approvisionnement en volaille.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les normes de certification halal fragmentées varient selon les pays | -1.2% | Noyau ASEAN (Indonésie, Malaisie, Thaïlande, Singapour), avec des frictions à l'exportation vers la Chine, le Japon et l'Australie | Moyen terme (2 à 4 ans) |

| Risque de mauvais étiquetage ou de certification halal contrefaite | -0.8% | Indonésie, Inde, Chine (zones à application faible), avec des retombées réputationnelles dans toute l'Asie Pacifique | Court terme (≤ 2 ans) |

| Concurrence d'alternatives non halal ou non certifiées moins chères | -1.0% | Inde, Chine, Philippines (minorités islamiques sensibles aux prix) | Moyen terme (2 à 4 ans) |

| La complexité de la chaîne d'approvisionnement compromet le maintien de l'intégrité halal | -0.7% | Chaînes d'approvisionnement multinationales (corridors commerciaux Indonésie-Malaisie-Singapour), lacunes de la chaîne du froid dans les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les normes de certification halal fragmentées varient selon les pays

Malgré le cadre de reconnaissance mutuelle de l'ASEAN de 2024, l'harmonisation pratique reste insaisissable. La BPJPH d'Indonésie impose des audits d'abattage sur site, tandis que la JAKIM de Malaisie accepte la documentation vidéo, créant des décalages procéduraux qui retardent les approbations transfrontalières. La CICOT thaïlandaise et la MUIS singapourienne imposent des exigences d'étiquetage distinctes, contraignant les exportateurs à repenser leur emballage pour chaque marché. Selon des études, les coûts de certification pour un seul produit sur quatre marchés de l'ASEAN s'élevaient en moyenne à 45 000 USD, contre 12 000 USD pour une certification dans un seul pays. Cette fragmentation pèse de manière disproportionnée sur les petites et moyennes entreprises, consolidant les parts de marché parmi les multinationales disposant d'équipes réglementaires dédiées. La conformité aux normes JAKIM et BPJPH, les plus strictes de la région, est devenue un prérequis de facto pour la distribution panasiatique, marginalisant les producteurs qui ne disposent pas des ressources nécessaires pour satisfaire aux deux critères.

Risque de mauvais étiquetage ou de certification halal contrefaite

Les logos halal contrefaits prolifèrent sur les marchés dotés d'une infrastructure de contrôle faible. La BPJPH d'Indonésie a mené 1 200 descentes en 2024, saisissant des produits portant de faux tampons halal, selon les rapports du ministère des Affaires religieuses. L'absence d'autorité halal centralisée en Inde permet à des certificateurs non agréés d'émettre des approbations douteuses, érodant la confiance des consommateurs. Une enquête de 2024 a documenté des fabricants chinois apposant des logos halal sur des produits non conformes destinés aux marchés d'Asie du Sud-Est, exploitant les lacunes des inspections douanières. Ces incidents déclenchent des crises de marque : lorsqu'un distributeur malaisien a stocké par inadvertance des snacks indonésiens mal étiquetés en 2024, le tollé des réseaux sociaux a entraîné un rappel à l'échelle nationale, coûtant au distributeur une perte estimée à 3 millions USD. Les systèmes de traçabilité par chaîne de blocs promettent des solutions d'atténuation, mais leur adoption reste embryonnaire en dehors de Singapour et de la Malaisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons surpassent la croissance alimentaire traditionnelle

Les aliments halal ont représenté 69,58 % des revenus de 2025, ancrés par des produits de base tels que la viande, la volaille, les produits laitiers et la boulangerie qui constituent le cœur alimentaire des ménages islamiques. Au sein de ce segment, les plats préparés et les alternatives laitières se développent rapidement à mesure que l'urbanisation raccourcit le temps de préparation des repas et que les régimes d'origine végétale gagnent une acceptation culturelle. La viande, la volaille et les fruits de mer restent le plus grand sous-segment, portés par une consommation par habitant élevée en Indonésie et en Malaisie, mais font face à une pression sur les marges due à la volatilité des coûts des aliments pour animaux et aux épizooties de grippe aviaire qui contraignent périodiquement l'offre. La confiserie et les snacks salés bénéficient des achats impulsifs et des traditions de cadeaux lors des fêtes islamiques, tandis que les aliments pour bébés profitent d'une montée en gamme à mesure que les parents de la classe moyenne privilégient la nutrition et la garantie halal. Les produits de boulangerie et les condiments constituent des produits de base quotidiens, offrant des flux de revenus stables mais à faible croissance.

Les boissons halal, dont la croissance est prévue à un TCAC de 9,52 % jusqu'en 2031, gagnent des parts sur les catégories alimentaires traditionnelles à mesure que les boissons fonctionnelles, les jus pressés à froid et les alternatives au lait d'origine végétale séduisent les millennials soucieux de leur santé. F&N Holdings de Malaisie a lancé une boisson au collagène certifiée halal en 2024, ciblant les femmes islamiques soucieuses de la beauté, tandis que le Groupe Orang Tua d'Indonésie a introduit une boisson énergisante halal enrichie en extrait de dattes, alliant tradition et tendances modernes de bien-être. Le marché japonais des boissons halal, bien que modeste, se développe à mesure que les supérettes proposent des options certifiées pour les touristes et résidents islamiques. La croissance plus rapide du segment des boissons reflète une complexité de certification moindre — la plupart des boissons évitent les ingrédients d'origine animale — et des marges plus élevées par rapport aux produits alimentaires de base.

Par gamme de prix : le premium progresse avec la hausse des revenus

Les produits grand public ont représenté 70,68 % des revenus de 2025, au service des acheteurs sensibles aux prix qui privilégient l'accessibilité financière plutôt que le prestige de la marque. Ce segment comprend les produits de base sans marque, les offres à marque distributeur et les formats économiques vendus dans les épiceries traditionnelles et les marchés humides. La domination de l'Indonésie dans le segment grand public reflète sa grande population des classes moyennes inférieures, où la certification halal est attendue mais le tarif premium est inabordable. Le marché halal indien est fortement orienté vers les offres grand public, les minorités islamiques faisant face à des contraintes de revenus qui limitent les dépenses discrétionnaires.

Les produits halal premium, dont la croissance est prévue à un TCAC de 10,05 % jusqu'en 2031, s'adressent aux citadins aisés qui assimilent le halal à des qualités bio, d'approvisionnement éthique et artisanales. Kawan Food de Malaisie a lancé une gamme premium de dim sum surgelés certifiés halal en 2024, au prix 35 % supérieur aux offres standard, ciblant les expatriés et les habitants à revenus élevés. Le segment halal premium de Singapour bénéficie de revenus par habitant élevés et d'une base de consommateurs cosmopolites prêts à payer pour la provenance et les certifications de durabilité en plus de la conformité halal. Le bœuf australien nourri à l'herbe certifié halal, exporté vers la Malaisie et l'Indonésie, commande une prime de 40 % par rapport aux alternatives nourries aux céréales, selon les données de la Société australienne de transformation de la viande. La croissance plus rapide du segment premium souligne une évolution plus large : le halal passe d'une exigence religieuse de base à un choix de style de vie qui signale la santé, l'éthique et la qualité.

Par canal de distribution : la vente au détail en ligne perturbe les modèles traditionnels

Les supermarchés et hypermarchés ont capté 43,10 % des ventes de 2025, s'appuyant sur leur échelle, leur commodité et leur puissance promotionnelle pour dominer la distribution halal. Alfamart et Indomaret d'Indonésie, Aeon et Giant de Malaisie, et FairPrice de Singapour ancrent ce canal, proposant des rayons halal dédiés et des produits à marque distributeur. Les supérettes et épiceries répondent à la demande de proximité, notamment dans les zones rurales où la pénétration du commerce de détail moderne reste faible. Ces points de vente proposent des produits halal à rotation rapide mais manquent de l'étendue de références des hypermarchés.

Les boutiques de vente au détail en ligne, dont la croissance est prévue à un TCAC de 9,63 % jusqu'en 2031, reconfigurent le commerce halal à mesure que les plateformes de commerce électronique comme Shopee, Lazada et Tokopedia intègrent des filtres halal et des badges de certification dans leurs interfaces de recherche. Les ventes halal en ligne en Indonésie ont bondi en 2024, portées par l'adoption numérique induite par la pandémie et l'amélioration de la logistique de chaîne du froid permettant la livraison de produits halal frais et surgelés. Salaam Market de Malaisie, une plateforme de commerce électronique halal dédiée, a enregistré une croissance d'une année à l'autre en 2024, attirant des marques à la recherche de canaux directs vers le consommateur. RedMart de Singapour et Coles Online d'Australie ont élargi leurs références certifiées halal en 2024, répondant à la demande multiculturelle de livraison à domicile. La croissance plus rapide du canal en ligne reflète sa capacité à agréger des produits halal de niche qui manquent d'espace en rayon dans les magasins physiques, répondant à la demande longue traîne d'articles spécialisés tels que des compléments alimentaires certifiés halal, des sauces gastronomiques et des confiseries importées.

Analyse géographique

L'Indonésie a représenté 36,10 % des revenus de 2025, une domination enracinée dans ses 237 millions de musulmans et la loi sur la certification halal obligatoire entrée pleinement en vigueur en octobre 2024. La loi 33/2014 et son règlement d'application (GR 42/2024) contraignent chaque fabricant de produits alimentaires et de boissons, national ou étranger, à obtenir l'approbation de la BPJPH, créant une barrière de conformité qui favorise les acteurs établis disposant d'une expertise en matière de certification. Le marché halal indonésien est bifurqué : les centres urbains comme Jakarta et Surabaya présentent des tendances à la montée en gamme, tandis que les zones rurales restent sensibles aux prix et tributaires du commerce de détail traditionnel. Le lancement en 2024 par le gouvernement de la plateforme de chaîne de blocs SiHalal vise à rationaliser la certification, réduisant les délais d'approbation de 6 mois à 8 semaines, ce qui pourrait démocratiser l'accès au marché pour les petites et moyennes entreprises. Les exportations halal indonésiennes, notamment les nouilles instantanées et les produits à base d'huile de palme, ont atteint 8,2 milliards USD en 2024, selon les données du ministère du Commerce, positionnant le pays comme un hub régional de fabrication halal.

La Malaisie, dont la croissance est prévue à un TCAC de 10,07 % jusqu'en 2031, s'appuie sur l'équité de marque mondiale de la JAKIM pour attirer les consommateurs et investisseurs soucieux du halal. Le Plan directeur national halal 2024-2030 du gouvernement vise 12 milliards USD d'exportations halal d'ici 2030, contre 7,1 milliards USD en 2024, grâce à des incitations fiscales pour les fabricants certifiés halal et des subventions de R&D pour l'innovation halal. L'infrastructure logistique halal de la Malaisie, comprenant des ports et entrepôts dédiés au halal, assure la ségrégation et la traçabilité qui permettent une tarification premium sur les marchés d'exportation. Les secteurs pharmaceutique et cosmétique halal du pays se développent parallèlement à l'alimentation, créant des synergies entre catégories. Singapour, bien que petit, sert d'entrepôt halal régional, s'appuyant sur son infrastructure portuaire et sa clarté réglementaire pour faciliter le commerce halal intra-ASEAN. La certification MUIS est reconnue dans toute l'Asie du Sud-Est, permettant aux marques singapouriennes de se développer régionalement avec un minimum de frictions.

La Chine, le Japon, l'Inde et l'Australie représentent des marchés halal émergents aux moteurs de croissance distincts. Les 25 millions de musulmans chinois, concentrés au Xinjiang et au Ningxia, sont de plus en plus aisés, stimulant la demande d'importations certifiées halal, notamment les aliments pour bébés malaisiens et les snacks indonésiens. Le marché halal japonais, bien que de niche, s'est développé en 2024 à mesure que le tourisme islamique rebondissait après la pandémie et que les supérettes proposaient des options certifiées. Les 200 millions de musulmans indiens représentent une demande latente contrainte par les niveaux de revenus et la fragmentation de la certification, mais les centres urbains comme Delhi et Hyderabad connaissent une montée en gamme. Les exportations australiennes de viande certifiée halal vers l'Indonésie et la Malaisie ont atteint 1,8 milliard USD en 2024, selon les données de la Société australienne de transformation de la viande, soulignant le rôle du pays en tant que fournisseur de protéines halal plutôt que marché de consommation domestique. Le reste de l'Asie Pacifique, dont le Bangladesh, le Pakistan et les Philippines, contribue à une demande fragmentée façonnée par les régimes de certification locaux et les disparités de revenus.

Paysage concurrentiel

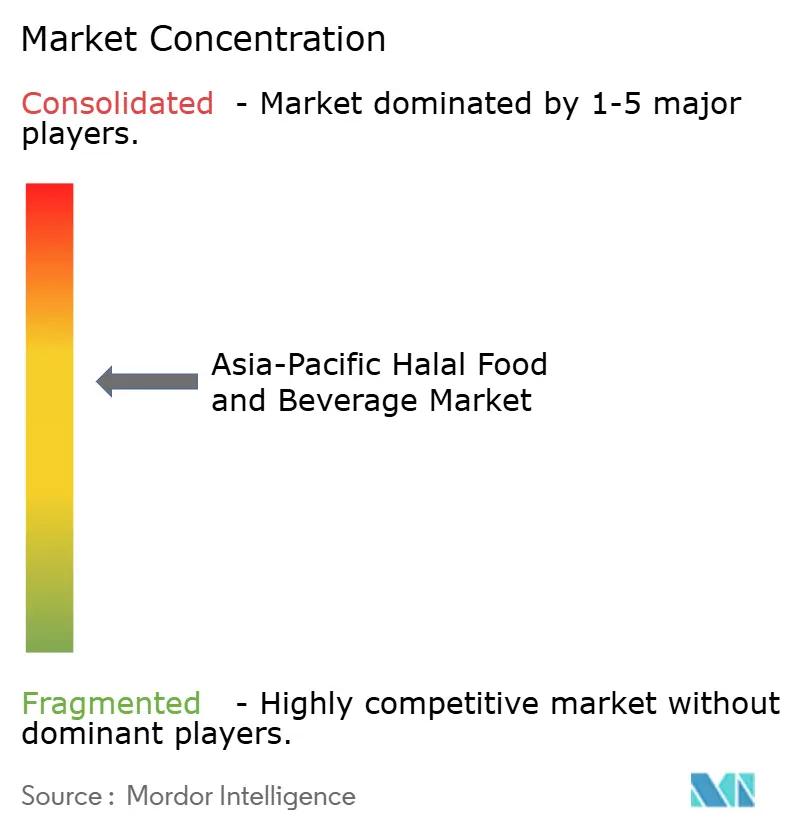

Le marché Asie Pacifique des aliments et boissons halal opère à une concentration modérée, où les multinationales coexistent avec des spécialistes régionaux et des acteurs locaux établis. Nestlé, Cargill et Unilever déploient des chaînes d'approvisionnement mondiales et des budgets de R&D pour obtenir des certifications halal dans de multiples juridictions, mais font face à des contraintes d'agilité lorsqu'il s'agit de naviguer dans les protocoles BPJPH d'Indonésie ou JAKIM de Malaisie. Les acteurs régionaux comme Kawan Food, QL Resources et Ramly tirent parti d'une connaissance approfondie du marché local et de relations établies avec les certificateurs pour surpasser les multinationales en termes de rapidité de mise sur le marché. Les stratégies concurrentielles sont centrées sur l'étendue du portefeuille de certifications, la transparence de la traçabilité et la montée en gamme.

Les entreprises qui obtiennent des approbations JAKIM-BPJPH combinées débloquent une distribution panasiatique, tandis que celles qui investissent dans des systèmes de traçabilité par chaîne de blocs se différencient par l'authenticité et la sécurité alimentaire. Les opportunités abondent dans les aliments fonctionnels certifiés halal, les protéines d'origine végétale et les références exclusives au commerce électronique qui contournent les gardiens du commerce de détail traditionnel. Les perturbateurs émergents comprennent des marques halal axées sur la vente directe aux consommateurs qui s'appuient sur Instagram et TikTok pour l'acquisition de clients, contournant ainsi les frais de référencement en supermarché.

L'adoption des technologies varie : les entreprises basées à Singapour intègrent l'IoT et l'IA pour l'optimisation de la chaîne d'approvisionnement, tandis que les PME indonésiennes s'appuient sur des processus manuels, créant un fossé numérique qui façonne le positionnement concurrentiel. La conformité aux normes ISO 22000 (gestion de la sécurité alimentaire) et HACCP (analyse des dangers) est en train de devenir une exigence incontournable, car les distributeurs exigent des audits tiers en plus de la certification halal pour atténuer les risques de réputation.

Leaders du secteur Asie Pacifique des aliments et boissons halal

Nestlé S.A.

Unilever PLC

Cargill, Incorporated

BRF S.A.

QL Foods Sdn Bhd (QL Resources)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : OTOKI Corporation a officiellement lancé la commercialisation de son JIN RAMEN certifié halal en Indonésie, marquant une entrée significative sur le deuxième plus grand marché de nouilles instantanées au monde. Après avoir obtenu la certification halal du Conseil des oulémas d'Indonésie (MUI) en décembre 2024, OTOKI a finalisé les licences d'importation (ML) début août et est prête à lancer les ventes d'ici la fin de l'année via les principaux hypermarchés et supermarchés du pays.

- Novembre 2025 : General Mills s'est associé au programme US Dairy Checkoff pour lancer YoBark, un snack à base de yaourt conçu pour offrir aux familles un choix de collation plus sain. Ces friandises réfrigérées YoBark mélangent du yaourt avec le granola Nature Valley, une marque appartenant à General Mills, pour une expérience gustative riche. L'initiative vise à renforcer la position du yaourt sur le marché des snacks.

- Avril 2024 : L'industrie halal malaisienne s'apprêtait à se développer à l'international avec la création du Parc industriel alimentaire halal Chine-Malaisie dans le Perak. L'initiative, fruit d'une collaboration entre le Groupe d'investissement Chine-Malaisie et la Société de développement économique islamique du Perak, a été formalisée dans un accord récent, tel que rapporté par The Star. Ce partenariat visait à établir un hub pour la recherche, la production, la certification et le commerce halal, renforçant la position de la Malaisie sur le marché halal mondial.

Périmètre du rapport sur le marché Asie Pacifique des aliments et boissons halal

Le marché Asie Pacifique des aliments et boissons halal est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en aliments halal et boissons halal. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, supérettes/épiceries, boutiques de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Chine, Japon, Inde, Australie, Indonésie, Malaisie, Singapour et reste de l'Asie Pacifique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Aliments halal | Produits laitiers et alternatives laitières | |

| Confiserie | ||

| Produits de boulangerie | ||

| Snacks salés | ||

| Viande, volaille et fruits de mer | Viande rouge | |

| Fruits de mer | ||

| Volaille | ||

| Aliments pour bébés | ||

| Plats préparés | ||

| Condiments et sauces | ||

| Autres types de produits | ||

| Boissons halal | ||

| Hypermarchés/Supermarchés |

| Supérettes/Épiceries |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Chine |

| Japon |

| Inde |

| Australie |

| Indonésie |

| Malaisie |

| Singapour |

| Reste de l'Asie Pacifique |

| Type de produit | Aliments halal | Produits laitiers et alternatives laitières | |

| Confiserie | |||

| Produits de boulangerie | |||

| Snacks salés | |||

| Viande, volaille et fruits de mer | Viande rouge | ||

| Fruits de mer | |||

| Volaille | |||

| Aliments pour bébés | |||

| Plats préparés | |||

| Condiments et sauces | |||

| Autres types de produits | |||

| Boissons halal | |||

| Canal de distribution | Hypermarchés/Supermarchés | ||

| Supérettes/Épiceries | |||

| Boutiques de vente au détail en ligne | |||

| Autres canaux de distribution | |||

| Géographie | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Indonésie | |||

| Malaisie | |||

| Singapour | |||

| Reste de l'Asie Pacifique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché Asie Pacifique des aliments halal en 2026 ?

Il est évalué à 524,38 milliards USD avec un TCAC prévu de 9,24 % jusqu'en 2031.

Quel pays contribue le plus aux revenus ?

L'Indonésie est en tête avec 36,10 % des ventes régionales de 2025 sous l'égide des mandats de la BPJPH.

Quel segment se développe le plus rapidement ?

Les boissons halal, portées par les lancements de produits fonctionnels et d'origine végétale, affichent un TCAC prévu de 9,52 % jusqu'en 2031.

Dernière mise à jour de la page le: