Taille et part du marché des produits de la mer surgelés et en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 473.90 Milliards de dollars |

| Taille du Marché (2030) | 499.90 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.07% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de la mer surgelés et en conserve par Mordor Intelligence

Le marché mondial des produits de la mer surgelés et en conserve a atteint 473,90 milliards USD en 2025 et devrait s'étendre à 499,90 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé (TCAC) modeste de 1,07 %. Ce marché mature reflète la stabilisation des tendances mondiales de consommation de produits de la mer dans un contexte d'évolution des préférences des consommateurs vers la commodité et la durabilité. La faible trajectoire de croissance indique un marché en transition de l'expansion en volume vers l'optimisation de la valeur, où les transformateurs se font de plus en plus concurrence sur la différenciation des produits plutôt que sur la seule échelle. Les cadres réglementaires façonnent de plus en plus la dynamique concurrentielle, notamment par le biais de l'amélioration des exigences de traçabilité et des certifications de durabilité. La mise en œuvre de la transparence de la chaîne d'approvisionnement via la technologie blockchain par les grands transformateurs tels que Thai Union signale une reconnaissance à l'échelle de l'industrie que la confiance des consommateurs dépend de déclarations de provenance vérifiables.

Principaux points à retenir du rapport

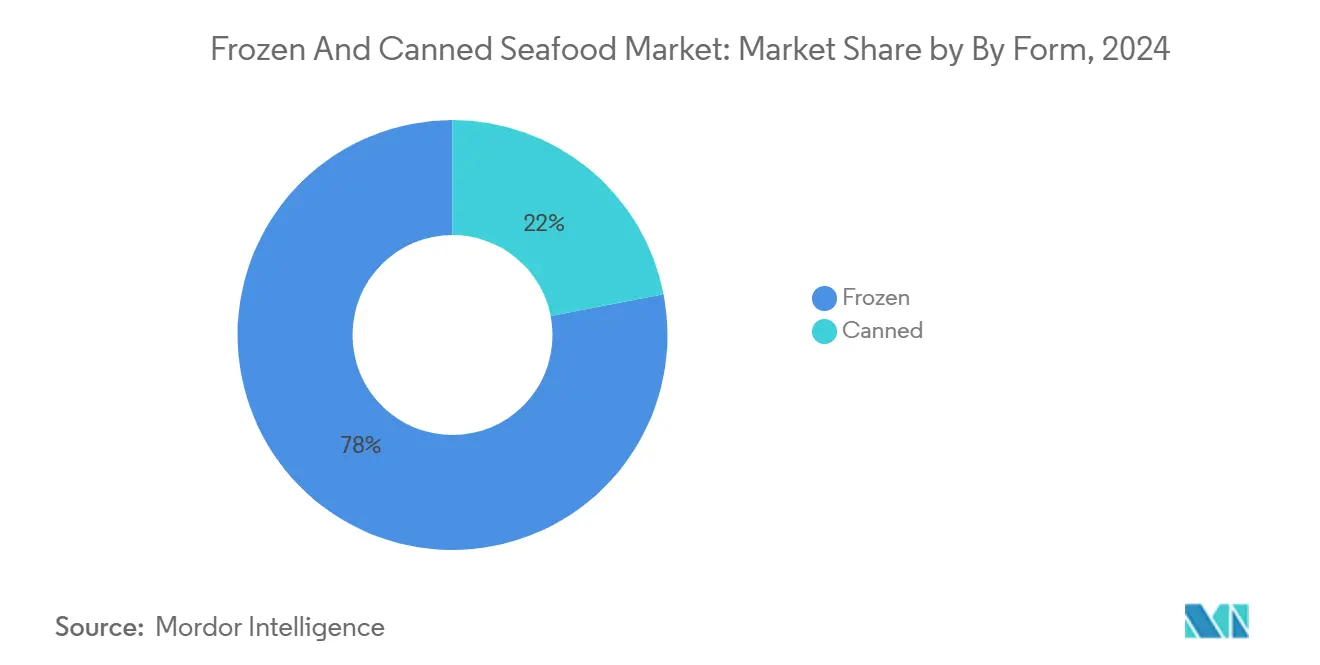

- Par forme, les produits surgelés représentaient 78,03 % des revenus mondiaux en 2024, tandis que les offres en conserve devraient progresser à un TCAC de 2,22 % entre 2025 et 2030.

- Par type, le poisson a maintenu sa position de leader de catégorie avec une part de 60,31 % en 2024, tandis que les crevettes devraient afficher le TCAC le plus rapide, à 1,41 %, jusqu'en 2030.

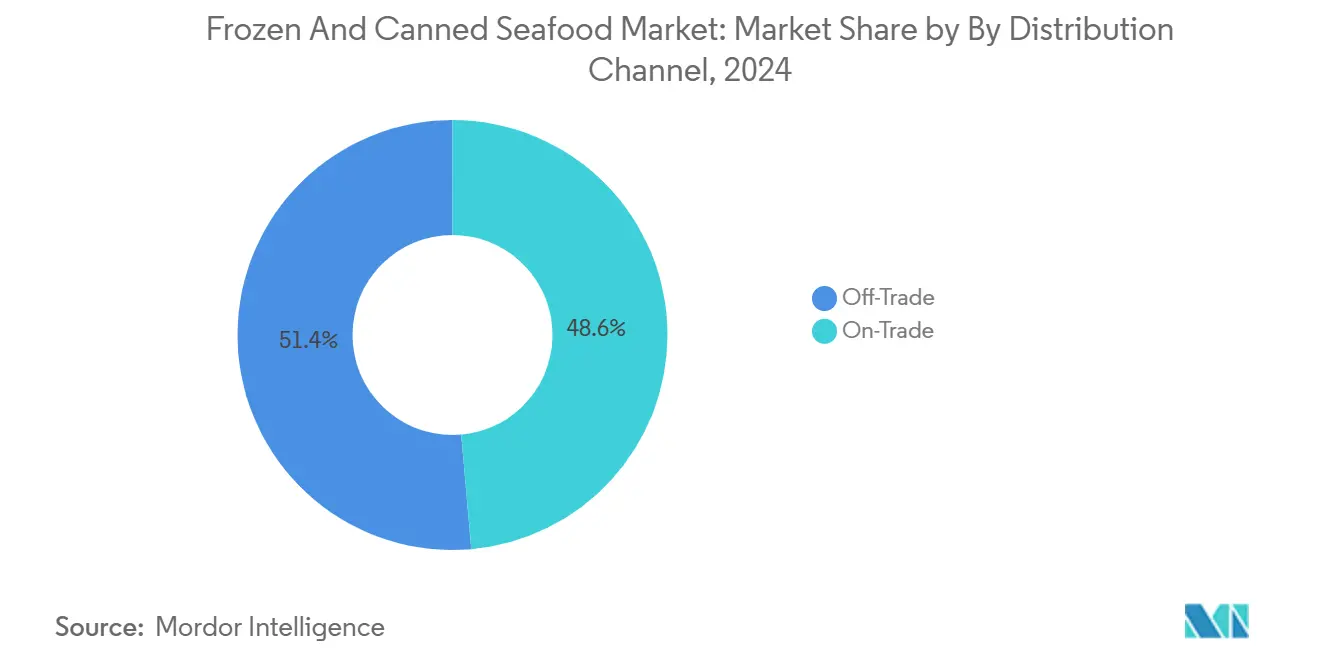

- Par canal de distribution, le commerce hors établissement a capturé 51,39 % des ventes mondiales en 2024, tandis que les canaux de commerce en établissement devraient croître à un TCAC plus rapide de 1,37 % sur la période de prévision.

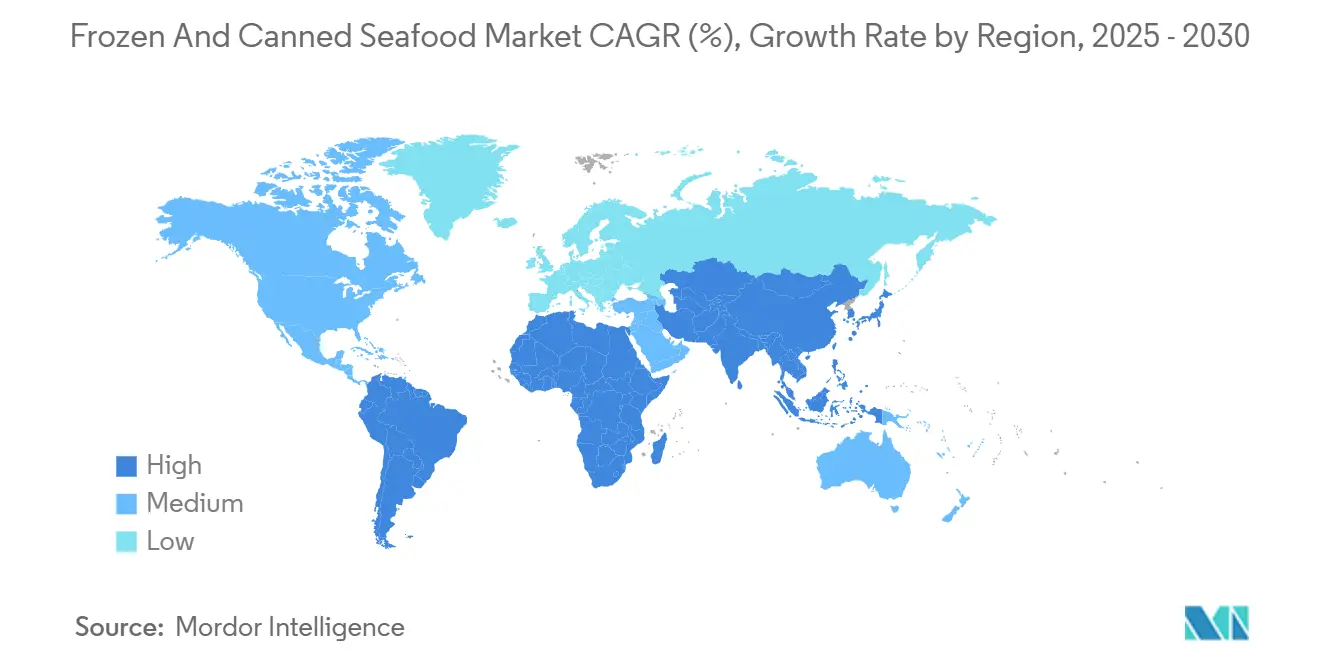

- Par géographie, l'Asie-Pacifique a occupé la plus grande position régionale à 42,16 % en 2024, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus élevée à 1,55 % sur la période de prévision.

Tendances et perspectives du marché mondial des produits de la mer surgelés et en conserve

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments pratiques et riches en protéines | 0.3% | Mondial, avec la croissance la plus forte dans les centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière de surgélation et de mise en conserve | 0.2% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Innovation dans les formats de produits et les saveurs | 0.15% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor de l'aquaculture durable | 0.1% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des normes de sécurité alimentaire et de qualité | 0.05% | Mondial, avec leadership réglementaire dans l'Union européenne et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Traçabilité des produits via la technologie blockchain | 0.02% | Europe et Amérique du Nord, programmes pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments pratiques et riches en protéines

L'analyse du comportement des consommateurs montre qu'une part significative des acheteurs continue de choisir le thon en conserve, ce qui reflète une préférence durable pour les options de protéines stables à température ambiante, même lorsque des alternatives fraîches sont disponibles. Le facteur de commodité s'étend au-delà du stockage à la simplicité de préparation, les formats individuels gagnant du terrain comme en témoigne le lancement par Bumble Bee de Snackers aromatisés de 85 grammes qui illustre la réponse du marché aux habitudes de consommation nomade. Les consommateurs soucieux de leur santé reconnaissent de plus en plus la densité nutritionnelle des produits de la mer, notamment les acides gras oméga-3 et les profils de protéines complètes. Cette priorité accordée aux protéines croise les tendances démographiques du vieillissement dans les marchés développés, où une nutrition pratique devient primordiale pour maintenir la qualité alimentaire. La tendance s'accélère dans les environnements urbains où les contraintes de temps orientent les décisions d'achat vers des produits nécessitant une préparation minimale tout en offrant une valeur nutritionnelle maximale.

Avancées technologiques en matière de surgélation et de mise en conserve

Les innovations en matière de transformation permettent désormais de produire des produits à longue durée de conservation sans compromettre l'intégrité nutritionnelle. Les techniques avancées de surgélation préservent la structure cellulaire plus efficacement, réduisant la dégradation de la texture qui limitait historiquement l'acceptation des produits de la mer surgelés. Les améliorations de la technologie de mise en conserve comprennent un traitement thermique amélioré qui maintient la teneur en oméga-3 tout en assurant la conformité à la sécurité alimentaire avec les normes évolutives de la Food and Drug Administration (FDA). Ces avancées technologiques créent des opportunités de différenciation concurrentielle pour les transformateurs prêts à investir dans des équipements de nouvelle génération. L'intégration de capteurs de l'Internet des objets (IdO) dans les installations de transformation permet une surveillance de la qualité en temps réel, réduisant les déchets et améliorant la cohérence entre les lots de production.

Innovation dans les formats de produits et les saveurs

Les stratégies de diversification des produits s'étendent désormais au-delà des préparations traditionnelles pour inclure des profils aromatiques d'inspiration mondiale et des formats de service pratiques. L'introduction par Bumble Bee du thon aromatisé aux piments thaïlandais, au hickory fumé et à la chaleur sucrée représente un positionnement stratégique vers les occasions de grignotage plutôt que vers les composants des repas. Les emballages individuels répondent aux préférences en matière de contrôle des portions tout en commandant un prix premium par rapport aux formats en vrac. Les formulations prêtes à consommer éliminent les obstacles à la préparation, séduisant particulièrement les jeunes générations à la recherche d'options de grignotage riches en protéines. L'innovation s'étend aux combinaisons d'ingrédients, où les transformateurs mélangent les produits de la mer avec des saveurs complémentaires pour créer des expériences gustatives différenciées. Ces innovations de format permettent l'expansion du marché au-delà des consommateurs traditionnels de produits de la mer vers des catégories plus larges de grignotage et d'alimentation pratique.

Renforcement des normes de sécurité alimentaire et de qualité

L'évolution réglementaire continue de remodeler les exigences opérationnelles, les normes nationales volontaires de 2024 du programme de réglementation des aliments au détail de la Food and Drug Administration (FDA) des États-Unis établissant des cadres complets pour la manipulation, le stockage et la traçabilité des produits de la mer[1]Source : Food and Drug Administration des États-Unis, « Normes nationales volontaires du programme de réglementation des aliments au détail 2024 », fda.gov. La mise en œuvre des exigences de certification à l'importation pour les crevettes indonésiennes en raison d'une contamination au césium-137 démontre comment les incidents de sécurité alimentaire peuvent rapidement modifier les flux commerciaux et les relations avec les fournisseurs. Les normes renforcées créent des coûts de conformité, mais aussi des avantages concurrentiels pour les transformateurs dotés de systèmes robustes de gestion de la qualité. Les programmes d'inspection basés sur l'analyse des risques et la maîtrise des points critiques (HACCP) nécessitent des procédures documentées de validation et de vérification, en particulier pour les processus spécialisés tels que l'emballage sous atmosphère modifiée à faible teneur en oxygène. Ces cadres réglementaires influencent de plus en plus les décisions d'achat des consommateurs à mesure que la sensibilisation à la sécurité alimentaire se développe à l'échelle mondiale.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des protéines d'origine végétale et des protéines alternatives | -0.25% | Amérique du Nord et Europe, en expansion vers les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.15% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pêche illicite, non déclarée et non réglementée (INN) | -0.1% | Mondial, avec un impact concentré dans les marchés en développement | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la durabilité et à la surpêche | -0.08% | Mondial, avec un accent réglementaire dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des protéines d'origine végétale et des protéines alternatives

Le développement des protéines alternatives s'accélère avec des entreprises comme Revo Foods qui réalisent une distribution dans 20 pays européens par l'intermédiaire de grands détaillants, dont REWE et METRO[2]Source : EIT Food, « Revo Foods », eitfood.eu. Les substituts de produits de la mer d'origine végétale reproduisent désormais les profils de texture et de goût de manière plus convaincante, la technologie d'impression 3D permettant des formats de morceaux entiers qui concurrencent les filets surgelés traditionnels. L'alliance stratégique de Thai Union avec The ISH Food Company reflète la reconnaissance par l'industrie que les protéines alternatives représentent à la fois une menace concurrentielle et une opportunité d'expansion du portefeuille. Les dirigeants de l'épicerie et de la restauration rencontrent de plus en plus une demande pour des options de produits de la mer d'origine végétale, ce qui témoigne d'une acceptation plus large du marché. La pression concurrentielle est particulièrement prononcée dans les segments premium, où les messages sur la durabilité exercent un fort attrait pour les consommateurs soucieux de l'environnement.

Pêche illicite, non déclarée et non réglementée (INN)

Les activités de pêche illicite, non déclarée et non réglementée (INN) compromettent les chaînes d'approvisionnement légitimes tout en créant une pression concurrentielle déloyale par le biais de prix artificiellement bas. Les pertes économiques dues à la pêche INN représentent une part significative de la production halieutique mondiale, ce qui souligne l'impact généralisé de ces activités sur l'industrie et les écosystèmes marins. Les mesures d'application renforcées et les exigences de traçabilité augmentent les coûts de conformité pour les transformateurs légitimes tout en restreignant potentiellement l'approvisionnement provenant de sources non conformes. L'Ocean Disclosure Project et des initiatives de transparence similaires aident à identifier et à éliminer les produits INN des chaînes d'approvisionnement, mais la mise en œuvre nécessite des investissements importants dans les systèmes de vérification. La sensibilisation des consommateurs aux problèmes liés à la pêche INN crée des risques de réputation pour les transformateurs incapables de démontrer l'intégrité de leur chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la domination des surgelés stimule l'efficacité

Les produits surgelés représentent 78,03 % de la part de marché en 2024, reflétant les avantages de la chaîne d'approvisionnement qui permettent une distribution mondiale et une gestion prolongée de la durée de conservation. Le segment bénéficie d'une infrastructure de chaîne du froid bien établie et de l'acceptation par les consommateurs de la qualité des produits de la mer surgelés, en particulier dans les marchés développés où la technologie de surgélation préserve efficacement la valeur nutritionnelle. Les produits en conserve, bien qu'ils représentent une part de marché plus petite, démontrent un potentiel de croissance plus fort à un TCAC de 2,22 % jusqu'en 2030, portés par le positionnement sur la commodité et les avantages de la stabilité à température ambiante dans les marchés émergents dépourvus d'infrastructures de réfrigération fiables.

Les innovations en matière de surgélation permettent aux transformateurs de maintenir la qualité des produits tout en réduisant les coûts opérationnels grâce à une meilleure efficacité énergétique et à la réduction des déchets. Les recherches norvégiennes démontrent des techniques de transformation avancées qui préservent la teneur en oméga-3 et l'intégrité de la texture, créant des opportunités de différenciation concurrentielle pour les produits surgelés premium. La croissance du segment des conserves reflète des innovations réussies en matière de format de produit, notamment des emballages individuels et des stratégies de diversification des saveurs qui élargissent les occasions de consommation au-delà des composants des repas traditionnels.

Par type : le leadership du poisson face au défi des crevettes

Les produits à base de poisson maintiennent leur position de leader du marché avec une part de 60,31 % en 2024, soutenue par la diversité des espèces disponibles et les préférences établies des consommateurs sur les marchés mondiaux. Le thon reste la principale catégorie de poisson en conserve, les normes de la Food and Drug Administration (FDA) définissant 15 espèces autorisées et des exigences de qualité spécifiques qui garantissent des caractéristiques de produit cohérentes. Les crevettes affichent la trajectoire de croissance la plus forte à un TCAC de 1,41 %, reflétant les tendances de premiumisation et l'expansion de la capacité de production aquacole dans des régions clés comme l'Équateur et la Thaïlande.

Les facteurs de conformité réglementaire influencent considérablement la sélection des espèces, les normes renforcées de sécurité alimentaire exigeant que les transformateurs tiennent des registres de traçabilité détaillés et mettent en œuvre des systèmes de gestion de la qualité basés sur l'analyse des risques et la maîtrise des points critiques (HACCP). La dynamique des segments reflète une évolution plus large du marché vers des produits à valeur ajoutée qui commandent des marges plus élevées tout en répondant à l'évolution des préférences des consommateurs pour la commodité et la durabilité.

Par canal de distribution : la solidité du commerce hors établissement face à la croissance du commerce en établissement

Les canaux hors établissement contrôlent 51,39 % de la part de marché en 2024, bénéficiant de la consolidation du commerce de détail et de la préférence des consommateurs pour des options de préparation à domicile pratiques. Les supermarchés et hypermarchés dominent ce segment grâce à des assortiments de produits étendus et à des stratégies de prix compétitifs qui séduisent les consommateurs soucieux de la valeur. Les magasins de vente en ligne gagnent de l'élan à mesure que les plateformes de commerce électronique améliorent la logistique de la chaîne du froid et élargissent les offres de la catégorie des produits de la mer pour concurrencer les détaillants traditionnels en magasin physique.

Les canaux en établissement affichent une croissance plus rapide à un TCAC de 1,37 %, portés par les opérateurs de restauration collective cherchant des offres différenciées de produits de la mer qui améliorent le positionnement du menu et l'expérience client. Les segments restauration et restauration collective bénéficient particulièrement des formats pratiques surgelés et en conserve qui réduisent le temps de préparation tout en maintenant des normes de qualité constantes. La divergence des canaux reflète l'évolution des habitudes de consommation où la commodité au détail rivalise avec les exigences de la restauration expérientielle, créant des opportunités pour les transformateurs de développer des formulations de produits et des solutions d'emballage spécifiques aux canaux.

Analyse géographique

La domination de l'Asie-Pacifique avec une part de 42,16 % en 2024 découle de systèmes aquacoles intégrés et d'une infrastructure de transformation établie qui permettent une production et une distribution rentables. La région bénéficie de la proximité des principaux zones de pêche et d'environnements réglementaires favorables au développement de l'aquaculture, notamment dans des pays comme le Viêt Nam, la Thaïlande et la Chine, où les politiques gouvernementales soutiennent l'expansion du secteur des produits de la mer. Les avantages concurrentiels de la région comprennent des coûts de main-d'œuvre moins élevés, des relations établies dans la chaîne d'approvisionnement et une consommation intérieure croissante qui assure la stabilité du marché. Cependant, le contrôle réglementaire croissant concernant les pratiques de durabilité et les normes du travail crée des défis de conformité que les transformateurs doivent surmonter pour maintenir leur accès au marché.

La croissance projetée la plus rapide du Moyen-Orient et de l'Afrique à un TCAC de 1,55 % jusqu'en 2030 reflète l'expansion des populations urbaines et l'augmentation de la consommation de protéines au fur et à mesure du développement économique. Le potentiel de croissance de la région bénéficie de l'amélioration de l'infrastructure de la chaîne du froid et de la modernisation du commerce de détail qui permet une distribution plus large des produits de la mer. Cependant, la capacité aquacole intérieure limitée crée une dépendance à l'importation qui expose le marché aux perturbations de la chaîne d'approvisionnement mondiale et à la volatilité des prix. L'Amérique du Nord maintient une demande stable soutenue par des habitudes de consommation établies et la croissance du secteur de la restauration, bien que la maturité du marché limite les opportunités d'expansion en volume. L'environnement réglementaire de la région, notamment les normes de sécurité alimentaire de la Food and Drug Administration (FDA) et les exigences de certification à l'importation, influence les décisions prises à l'échelle de la chaîne d'approvisionnement mondiale et crée des avantages concurrentiels pour les transformateurs conformes.

L'Europe représente un marché mature caractérisé par des cadres réglementaires stricts et des préférences sophistiquées des consommateurs pour des produits certifiés durables. La consultation publique de la Commission européenne sur les exigences d'importation durable pour les produits de la pêche dans le cadre de réglementations relatives aux contingents tarifaires autonomes indique l'évolution des politiques commerciales susceptibles d'affecter la dynamique des importations. Les taux d'adoption des certifications MSC et ASC restent les plus élevés sur les marchés européens, reflétant la volonté des consommateurs de payer des primes pour un approvisionnement durable vérifié. L'accent mis par la région sur la traçabilité et la conformité environnementale crée des opportunités pour les transformateurs dotés de solides références en matière de durabilité, tout en restreignant potentiellement l'accès aux fournisseurs non conformes.

Paysage concurrentiel

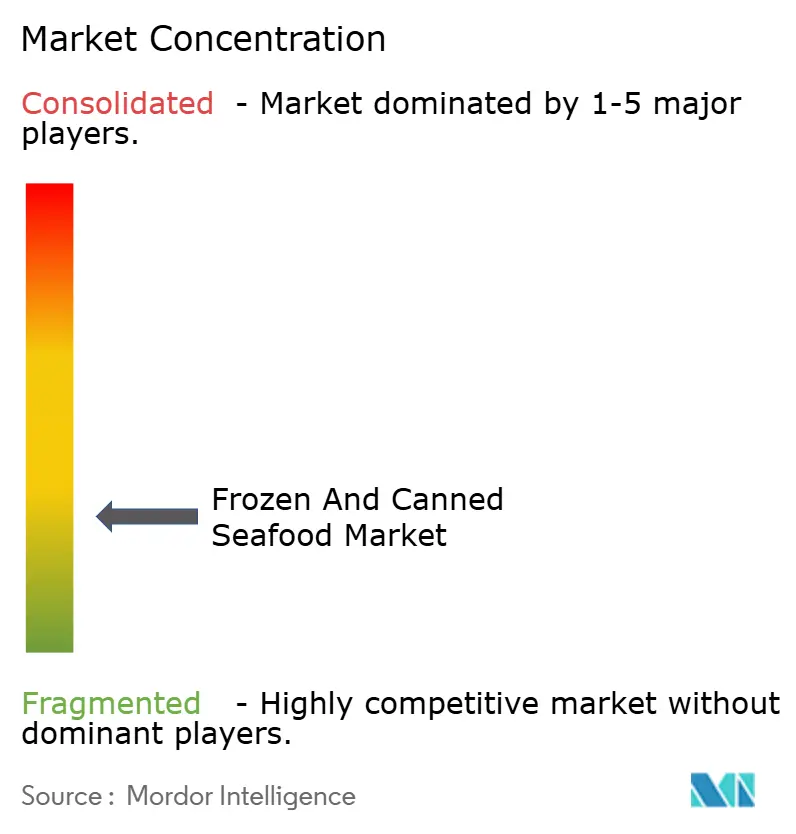

Le marché mondial des produits de la mer surgelés et en conserve présente une concurrence fragmentée, ce qui indique d'importantes opportunités de consolidation à mesure que les transformateurs recherchent des synergies opérationnelles et une expansion géographique. L'adoption des technologies émerge comme un facteur de différenciation clé, avec des implémentations de traçabilité via la technologie blockchain par des entreprises comme Kvarøy Arctic et Nueva Pescanova créant des avantages concurrentiels grâce à une transparence accrue de la chaîne d'approvisionnement et à l'instauration de la confiance des consommateurs.

Des opportunités existent dans les formats individuels premium et les profils aromatiques d'inspiration mondiale, comme en témoignent les lancements de produits réussis axés sur les occasions de grignotage plutôt que sur les composants des repas traditionnels. Les formats individuels premium s'adressent aux consommateurs à la recherche de commodité et de contrôle des portions, tandis que les saveurs d'inspiration mondiale séduisent ceux qui recherchent des expériences gustatives uniques et diverses. Ces tendances s'alignent sur la demande croissante de produits innovants qui s'intègrent dans des modes de vie chargés et offrent un sentiment d'indulgence ou d'aventure lors des occasions de grignotage.

Le paysage concurrentiel reflète de plus en plus le positionnement sur la durabilité, avec des transformateurs investissant dans des initiatives de fabrication zéro déchet et des programmes d'approvisionnement durable pour répondre à l'évolution des attentes des consommateurs et aux exigences réglementaires. La fragmentation du marché crée des opportunités d'acquisition pour les acteurs bien capitalisés cherchant à développer des avantages d'échelle en matière d'approvisionnement, de transformation et de capacités de distribution.

Leaders du secteur des produits de la mer surgelés et en conserve

Maruha Nichiro Corporation

Thai Union Group PCL

Mowi ASA

High Liner Foods Inc.

Nippon Suisan Kaisha Ltd (Nissui)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Bumble Bee Seafoods a lancé ses premières boîtes de thon aromatisé individuelles au niveau national dans les grands détaillants, dont Kroger, Albertsons et Amazon, introduisant cinq variantes de saveurs ciblant le marché croissant du grignotage nomade avec des formats de 85 grammes à ouverture facile.

- Juillet 2024 : Island Creek Oyster Company a lancé une gamme de produits de la mer en boîte. Island Creek Oyster Company a élargi son portefeuille de produits avec le lancement de la gamme « The Tins by Island Creek », proposant huit variétés distinctes d'origine unique. Le premier produit issu de sa conserverie, les palourdes littleneck au piment, à l'ail confit et à l'huile d'olive, est développé en collaboration avec Cherrystone Aqua-Farms sur la côte de Virginie. Les sept autres variétés sont importées en tant que produits finis dans le cadre d'un partenariat avec Conservas Mariscadora en Galice, en Espagne. Il s'agit notamment de poulpe, de coquilles Saint-Jacques, de coques, de ventrèche de thon et de moules.

- Janvier 2024 : King Oscar a élargi son offre de produits de la mer en 2024. L'entreprise de produits de la mer en conserve premium a lancé une nouvelle gamme de produits présentant du saumon atlantique sans peau ni arêtes dans de l'huile d'olive extra vierge.

Périmètre du rapport mondial sur le marché des produits de la mer surgelés et en conserve

Le poisson et les crevettes sont couverts en tant que segments par type. Le commerce hors établissement et le commerce en établissement sont couverts en tant que segments par canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Surgelés |

| En conserve |

| Poisson | Saumon |

| Thon | |

| Sardines | |

| Maquereau | |

| Autres | |

| Crevettes | |

| Autres |

| Commerce en établissement | Hôtels |

| Restaurants | |

| Restauration collective | |

| Commerce hors établissement | Supermarchés/Hypermarchés |

| Magasins de proximité | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Surgelés | |

| En conserve | ||

| Par type | Poisson | Saumon |

| Thon | ||

| Sardines | ||

| Maquereau | ||

| Autres | ||

| Crevettes | ||

| Autres | ||

| Par canal de distribution | Commerce en établissement | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Commerce hors établissement | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Produits de la mer surgelés / en conserve - Les produits de la mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins pour préserver la qualité intrinsèque du poisson frais. Ils sont ensuite conservés à une température de -18 °C ou moins pour maintenir leur durée de conservation.

- Produits de la mer transformés - Les produits de la mer transformés sont ceux qui ont été séchés, salés, marinés, déshydratés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Produits de la mer - Il s'agit d'espèces marines pouvant être consommées, notamment les poissons et les crustacés à coquille.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles présentent de longs muscles minces dans leur abdomen et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique se rapporte au persillage du bœuf, à la couleur et à l'éclat de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour désigner un abattoir et fait référence aux locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie nécrotique aiguë de l'hépatopancréas (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et est caractérisée par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon (Albacore) | C'est l'une des plus petites espèces de thon, que l'on trouve dans les six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | Il s'agit d'une viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne (saucisse) | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif du bétail résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium du commerce de détail britannique (British Retail Consortium) |

| Poitrine de bœuf (Brisket) | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la cage thoracique du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair (Broiler) | Il désigne tout poulet (Gallus domesticus) élevé et sélectionné spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Filet de poulet (Chicken Tender) | Il désigne la viande de poulet préparée à partir des muscles du petit pectoral d'un poulet. |

| Paleron (Chuck Steak) | Il désigne une coupe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de l'épaule d'une vache. |

| Bœuf corné (Corned Beef) | Il désigne la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon de poulet (Drumstick) | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Brebis | C'est une femelle adulte ovine. |

| FDA | Food and Drug Administration |

| Filet mignon | Il s'agit d'une coupe de viande prélevée sur l'extrémité la plus petite du filet. |

| Bavette (Flank Steak) | Il s'agit d'une coupe de bifteck de bœuf prélevée sur le flanc, situé en avant du quart arrière d'une vache. |

| Restauration collective (Foodservice) | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant (Foreshank) | Il s'agit de la partie supérieure du membre antérieur du bétail. |

| Saucisse de Francfort (Franks) | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service de sécurité et d'inspection des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. On l'appelle également l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins ayant reçu une alimentation supplémentée en soja, en maïs et en autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins dont la seule alimentation est l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée (Jerky) | Il s'agit de viande maigre parée, coupée en lanières et séchée (déshydratée) pour prévenir sa détérioration. |

| Bœuf de Kobe | Il s'agit du bœuf wagyu spécifiquement issu de la race Kuroge Washu de bovins au Japon. Pour être classé comme bœuf de Kobe, le bovin doit être né, élevé et abattu dans la préfecture de Hyōgo, dans la ville de Kobe au Japon. |

| Saucisse de foie (Liverwurst) | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu cuit, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne du bœuf fortement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie touchant les porcs, provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé en utilisant la mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et le produit est pressé sous diverses formes. |

| Prêt à cuisiner (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant ni cuisson ni préparation supplémentaire avant d'être consommé. |

| Emballage rétortable | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Tranche ronde (Round Steak) | Il désigne un bifteck de bœuf provenant de la cuisse arrière de la vache. |

| Rumsteak (Rump Steak) | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme néfastes pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement farcie dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible, un mollusque à coquille nervurée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande d'origine végétale à base de gluten de blé. |

| Kiosque en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux kiosques, permettant un service totalement sans contact et sans friction. |

| Faux-filet (Sirloin) | Il s'agit d'une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé. |

| Filet (Tenderloin) | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette géante tigrée (Tiger Shrimp) | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Acides gras trans | Également appelés acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et des bouquets tropicaux élevés dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges réputés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.