Taille et part du marché de la réparation automobile après collision en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

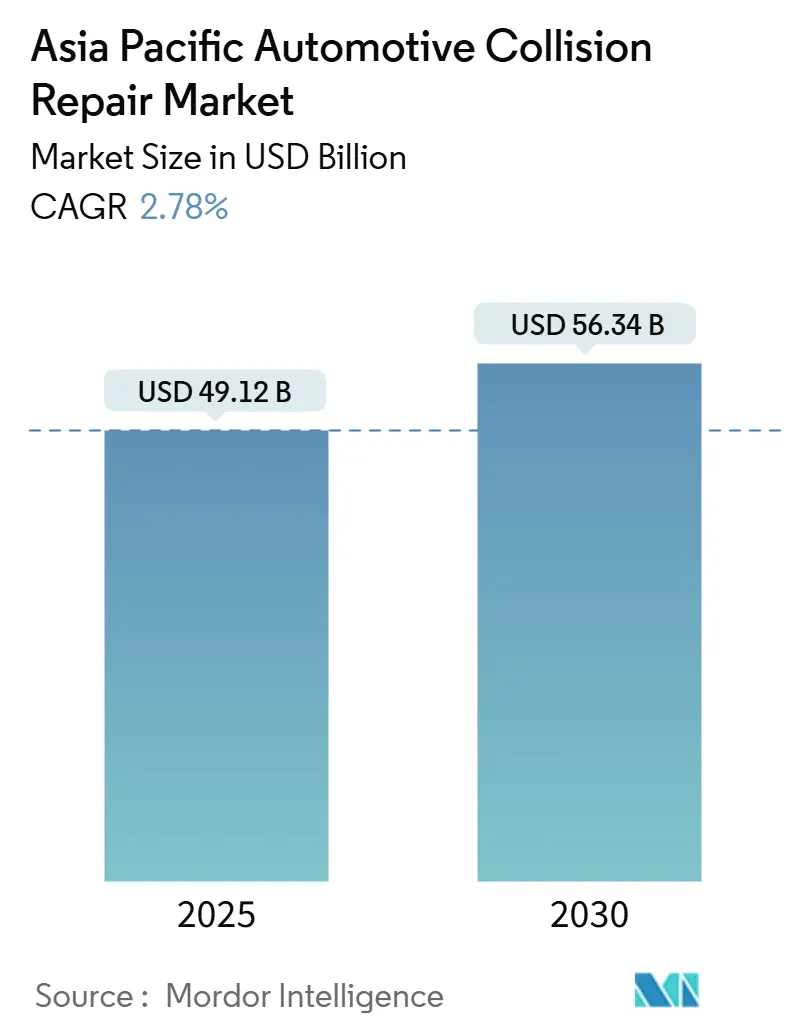

| Taille du Marché (2025) | 49.12 Milliards de dollars |

| Taille du Marché (2030) | 56.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 2.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation automobile après collision en Asie-Pacifique par Mordor Intelligence

La taille du marché de la réparation automobile après collision en Asie-Pacifique est évaluée à 49,12 milliards USD en 2025 et devrait atteindre 56,34 milliards USD d'ici 2030, progressant à un CAGR de 2,78 % durant la période de prévision. Cette croissance reflète le passage d'une activité axée sur le volume à des services à plus forte marge et à forte intensité technologique, tels que le calibrage des systèmes avancés d'aide à la conduite (ADAS) et les diagnostics électroniques. La complexité des réparations compense désormais la baisse de la fréquence des accidents qui accompagne l'amélioration des technologies de sécurité des véhicules. Les peintures et revêtements demeurent la principale catégorie de produits, mais les services de réparation de vitres et de calibrage se développent le plus rapidement, car les caméras et capteurs intégrés font monter les valeurs des tickets. La Chine conserve son leadership en termes d'échelle grâce à son vaste parc automobile et à ses strictes obligations environnementales, tandis que l'Inde enregistre la croissance la plus élevée à mesure que la mobilité individuelle et les dépenses en pièces de rechange s'accélèrent. L'avantage concurrentiel repose de plus en plus sur les capacités de diagnostic numérique, la certification des techniciens et la conformité réglementaire.

Points clés du rapport

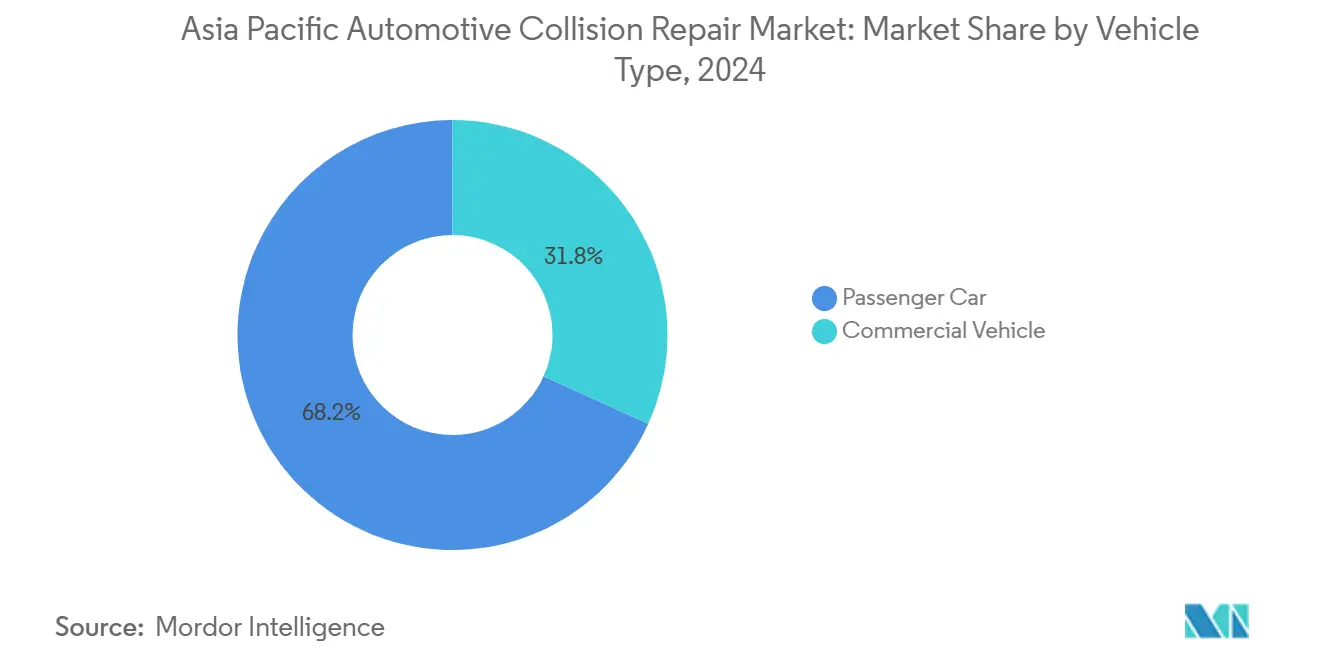

- Par type de véhicule, les voitures particulières représentaient 68,22 % de la taille du marché de la réparation automobile après collision en Asie-Pacifique en 2024, et les véhicules commerciaux progressent à un CAGR de 3,32 % jusqu'en 2030.

- Par produit, les peintures et revêtements ont dominé le marché de la réparation automobile après collision en Asie-Pacifique avec 45,41 % de la part en 2024, tandis que le verre devrait se développer à un CAGR de 3,98 % jusqu'en 2030.

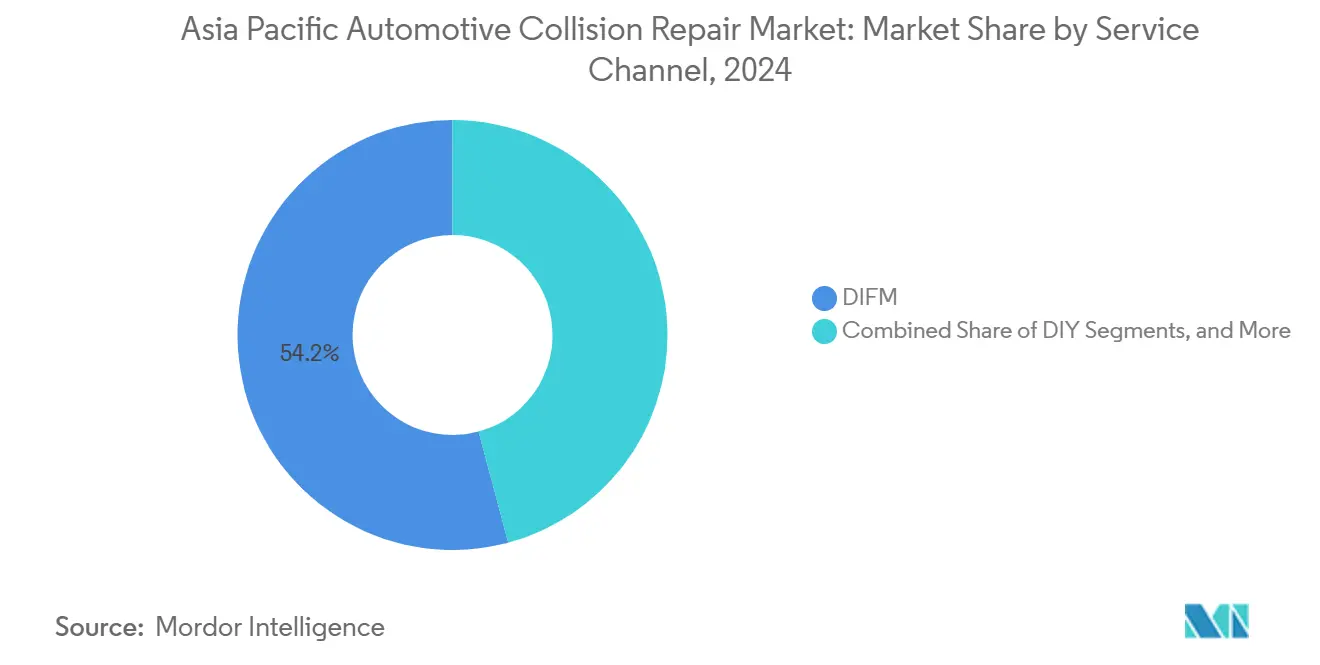

- Par canal de service, le segment DIFM détenait 54,18 % de la part du marché de la réparation automobile après collision en Asie-Pacifique en 2024, tandis que les réseaux OE enregistrent le CAGR projeté le plus élevé à 3,83 % jusqu'en 2030.

- Par type de dommage, les réparations esthétiques et de peinture dominaient avec une part de 56,92 % de la taille du marché de la réparation automobile après collision en Asie-Pacifique en 2024, tandis que les services de réparation de vitres et de calibrage ADAS devraient croître à un CAGR de 4,74 % jusqu'en 2030.

- Par pays, la Chine détenait une part de 48,28 % du marché de la réparation automobile après collision en Asie-Pacifique en 2024, tandis que l'Inde devrait afficher le CAGR le plus rapide à 4,84 % sur la période de prévision.

Tendances et perspectives du marché de la réparation automobile après collision en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de calibrage ADAS | +0.7% | Japon, Corée du Sud, Australie | Court terme (≤ 2 ans) |

| Croissance du parc automobile et des taux d'accidents | +0.6% | Inde, Indonésie, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Passage aux revêtements à base d'eau et à faible teneur en COV (réglementaire) | +0.5% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Réparations esthétiques portées par la hausse des revenus | +0.4% | Inde, Indonésie, Vietnam | Moyen terme (2-4 ans) |

| Expansion des réseaux de franchise de réparation adossés aux assurances | +0.3% | Chine, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Impulsion en faveur de la durabilité pour les pièces en polymère recyclé | +0.2% | Japon, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la demande de calibrage ADAS après collision

Les pare-brise, pare-chocs et calandres modernes abritent des caméras et des radars qui nécessitent un recalibrage après chaque réparation. Les bancs de calibrage statiques avec tableaux de cibles et les procédures de test dynamique sur route élèvent la complexité des interventions et les niveaux de prix. Les « normes de réparation des dommages mineurs » de la Corée du Sud spécifient les paramètres de réparation pour les véhicules équipés d'ADAS afin de maintenir les performances des capteurs. Le banc DAS 3000 de Bosch offre une compatibilité multi-marques et un alignement laser, illustrant les barrières en capital pour les petits ateliers [1]« Solution de calibrage DAS 3000 », Bosch Diagnostics, boschdiagnostics.com. La capacité limitée permet aux premiers adoptants de pratiquer des tarifs premium et de nouer des partenariats avec les concessionnaires sur l'ensemble du marché de la réparation automobile après collision en Asie-Pacifique.

Croissance du parc automobile et des taux d'accidents

Le parc automobile indien devrait passer de 333 millions d'unités à 430-435 millions d'ici 2030, soit une augmentation de 29 % qui soutient la demande de réparation, les véhicules plus anciens nécessitant une attention plus fréquente[2]« Perspectives du marché secondaire des composants automobiles indiens 2025 », India Brand Equity Foundation, ibef.org. Le statut de l'Indonésie en tant que plus grand marché automobile d'Asie du Sud-Est amplifie la tendance, avec des pôles de fabrication locaux générant des réseaux de services denses. L'urbanisation rapide accroît l'utilisation des véhicules et l'exposition aux accidents, en particulier dans les mégapoles congestionnées. Un parc croissant de deux-roues ajoute du volume pour les travaux de carrosserie et de refinition. Ces dynamiques soutiennent un débit régulier dans les centres de réparation après collision, même à mesure que la technologie de sécurité s'améliore.

Transition réglementaire vers les revêtements à base d'eau et à faible teneur en COV

Le Plan triennal de protection de l'environnement de la Chine impose des plafonds de composés organiques volatils (COV), contraignant les réparateurs de Shanghai, Shenzhen et Tianjin à passer entièrement aux revêtements à base d'eau. Des directives similaires au Japon et en Corée du Sud accélèrent l'adoption de formulations à faible teneur en COV. La conformité augmente les coûts des matériaux, mais permet aux ateliers de facturer des primes écologiques et d'attirer des activités approuvées par les équipementiers. Les fournisseurs établis disposant de chimies avancées gagnent des parts, tandis que les petits indépendants peinent avec les rénovations des cabines de pulvérisation et la formation des compétences. La réglementation réorganise donc le pouvoir des fournisseurs et accélère la migration technologique sur l'ensemble du marché de la réparation automobile après collision en Asie-Pacifique.

Expansion des réseaux de franchise de réparation adossés aux assurances

Les assureurs s'intègrent en aval pour réduire les dépenses de sinistres et contrôler la qualité. Sompo Holdings a ouvert l'établissement AUTOGLAD près de Jakarta, d'une capacité de 400 voitures par mois, intégrant les contrôles de processus japonais dans un modèle de franchise local[3]« Lancement du centre de carrosserie AUTOGLAD », Sompo Holdings, sompo-hd.com. Ces alliances promettent des approbations plus rapides, un approvisionnement standardisé en pièces et des plateformes d'estimation numérique qui réduisent les délais de cycle. Les clients bénéficient d'une main-d'œuvre garantie, tandis que les assureurs sécurisent des structures de coûts prévisibles. La prolifération des franchises exerce une pression sur les ateliers indépendants, à moins qu'ils ne rejoignent des réseaux ou n'améliorent leurs capacités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Amélioration des systèmes de sécurité réduisant le volume de collisions | -0.9% | Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Coûts élevés de conformité aux COV et aux réglementations environnementales | -0.8% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés pour les réparations ADAS et multi-matériaux | -0.6% | Australie, Japon | Long terme (≥ 4 ans) |

| Pénuries de pièces électroniques causant des retards de réparation | -0.5% | Australie, régions reculées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Amélioration des systèmes de sécurité des véhicules réduisant la fréquence des collisions

Des régions telles que l'Australie, l'Europe et la Chine constatent une baisse notable des collisions par l'arrière, grâce à la mise en œuvre des systèmes de freinage d'urgence autonome (AEB). La technologie AEB, qui applique automatiquement les freins pour prévenir ou atténuer les collisions, est devenue une caractéristique essentielle des véhicules modernes, améliorant la sécurité routière. Avec moins d'accidents mineurs, les carrosseries traditionnelles constatent une réduction de la demande de réparations de carrosserie. En réponse, ces ateliers se tournent vers des services centrés sur l'électronique, tels que le calibrage des capteurs et les diagnostics, s'efforçant de maintenir leurs revenus dans un marché de plus en plus soucieux de la sécurité.

Pénuries de pièces électroniques retardant les délais de réparation

En raison des pénuries persistantes de semi-conducteurs, l'accès à des composants essentiels tels que les capteurs et les modules de contrôle a été retardé. Ces pénuries ont perturbé la chaîne d'approvisionnement, provoquant d'importants goulets d'étranglement dans la disponibilité des pièces essentielles. En conséquence, certaines réparations de véhicules attendent pendant des mois. Ces délais prolongés ont conduit les assureurs à déclarer des pertes totales sur des véhicules qui auraient pu être réparés. Cela diminue les revenus des ateliers et entrave la croissance globale du marché, car des délais de réparation prolongés affectent la satisfaction des clients et l'efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent la premiumisation des services

Les voitures particulières détiennent toujours 68,22 % de la taille du marché de la réparation automobile après collision en Asie-Pacifique en 2024, et les véhicules commerciaux devraient se développer à un CAGR de 3,32 % jusqu'en 2030. Les opérateurs de flottes budgétisent pour la maintenance préventive et préfèrent les centres certifiés pour garantir la disponibilité et la conformité réglementaire. Les cycles d'utilisation à kilométrage élevé accélèrent l'usure des pare-chocs, des éclairages et du matériel de télématique, se traduisant par des factures plus importantes. Dans le même temps, les entreprises de covoiturage externalisent les réparations après accident à des opérateurs multi-ateliers, ajoutant des flux de travail prévisibles et introduisant les données télématiques des équipementiers dans les algorithmes de planification.

L'électrification des flottes ajoute de la complexité. Les boîtiers de batteries exigent des bancs structurellement solides et des outils isolés. La Thaïlande voit augmenter les immatriculations de camionnettes électriques légères, obligeant les centres de réparation après collision à investir dans des kits d'isolation et des protocoles de suppression d'incendie. Cette intensité capitalistique fait pencher les parts vers les chaînes bénéficiant du soutien des fabricants ou des assureurs, renforçant la consolidation sur le marché de la réparation automobile après collision en Asie-Pacifique.

Par produit : le segment verre s'accélère grâce à l'intégration ADAS

Les peintures et revêtements détenaient 45,41 % de la taille du marché de la réparation automobile après collision en Asie-Pacifique en 2024, soulignant leur omniprésence pour la restauration des égratignures et des bosses. Pourtant, les services de verre sont en tête de la croissance à un CAGR de 3,98 % jusqu'en 2030, car les pare-brise abritent désormais des caméras de maintien de voie et des capteurs de pluie. Le remplacement complet du pare-brise déclenche souvent un calibrage statique et dynamique, ajoutant des primes de main-d'œuvre de 200 à 400 USD et des kits de cibles spécialisés.

Les consommables, notamment les adhésifs et les films de masquage, évoluent indirectement avec les travaux de peinture. Les diluants à faible teneur en COV et les vernis à séchage rapide gagnent en popularité face au renforcement des limites d'émissions des cabines. Les pièces mécaniques de rechange affichent une expansion modérée, car l'ingénierie des équipementiers allonge les cycles de vie des composants, mais les boucliers de pare-chocs en plastique recyclé gagnent du terrain dans le cadre des engagements d'économie circulaire des assembleurs.

Par canal de service : les réseaux OE élargissent la portée du marché

Le DIFM représentait 54,18 % de la taille du marché de la réparation automobile après collision en Asie-Pacifique en 2024, illustrant la préférence persistante pour le service professionnel à mesure que les systèmes des véhicules deviennent plus complexes. Les réseaux d'équipement d'origine (OE) affichent le CAGR le plus rapide à 3,83 % jusqu'en 2030, car les constructeurs automobiles réalisent la valeur à vie dans les pièces et l'analyse des données. Les ateliers affiliés aux concessionnaires captent les travaux sous garantie et exploitent les alertes télématiques pour des offres prédictives. La plateforme RepairStack de 3M automatise la commande de pièces et l'établissement des plans, offrant aux installations OE une visibilité en temps réel sur le coût des marchandises vendues. L'activité DIY indépendante diminue, limitée aux retouches mineures, car les logiciels propriétaires empêchent les consommateurs d'accéder aux menus de diagnostic.

Par type de dommage : le calibrage ADAS impose des tarifs premium

Les travaux esthétiques et de peinture représentent 56,92 % de la taille du marché de la réparation automobile après collision en Asie-Pacifique en 2024. À l'inverse, les lignes de réparation de vitres et de calibrage ADAS devraient progresser à un CAGR de 4,74 % jusqu'en 2030, reflétant leur intensité en main-d'œuvre et les enjeux de responsabilité. Les clauses réglementaires au Japon exigent des certificats de preuve de calibrage pour le maintien de l'aptitude à la circulation, renforçant la nécessité de bancs spécialisés. Les réparations structurelles sur les châssis multi-matériaux nécessitent également des soudeuses à induction et des pistolets à rivets, mais affichent une croissance plus lente car les conceptions de gestion de l'énergie de choc minimisent les déformations sévères.

Analyse géographique

La Chine a conservé 48,28 % de la part du marché de la réparation automobile après collision en Asie-Pacifique en 2024. Les directives strictes sur les COV encouragent les investissements dans les revêtements à base d'eau qui augmentent les marges sur les tickets, tandis que les importantes ventes de véhicules électriques à batterie (BEV) injectent une demande de réparation haute tension. L'investissement de PPG dans le centre de revêtement de boîtiers de batteries illustre l'engagement du fournisseur envers l'évolution des plateformes des équipementiers.

L'Inde affiche le CAGR le plus élevé de la région à 4,84 % jusqu'en 2030, soutenu par un parc automobile en expansion rapide et un marché secondaire prêt à croître d'ici 2026. Les ventes de voitures d'occasion, les incitations à la mise à la casse et une plus grande sensibilisation aux notes de sécurité orientent les véhicules vers les lignes de remplacement de peinture et de pièces. Le Japon et la Corée du Sud affichent une croissance modeste mais accueillent la pénétration ADAS la plus avancée et les spécifications de réparation les plus rigoureuses. Les directives de la Corée pour réparer plutôt que remplacer les pare-chocs en plastique sur les véhicules équipés de capteurs préservent la durabilité tout en maîtrisant les coûts.

L'Australie fait face à des pénuries de main-d'œuvre qualifiée qui entravent l'expansion des capacités. Les nations d'Asie du Sud-Est telles que l'Indonésie bénéficient d'une consolidation portée par les assureurs, illustrée par le déploiement d'AUTOGLAD par Sompo, qui signale un passage vers des formats de franchise et un approvisionnement centralisé en pièces.

Paysage concurrentiel

Le marché de la réparation automobile après collision en Asie-Pacifique est modérément fragmenté. Les principaux fournisseurs mondiaux de revêtements (BASF, PPG, Axalta), les géants du diagnostic (Bosch, Snap-on) et les franchises adossées aux assureurs sont en concurrence avec des milliers d'indépendants. Les exigences en capital pour les bancs ADAS, les cabines de pulvérisation à faible teneur en COV et la formation des techniciens font pencher les parts vers les grandes chaînes et les ateliers affiliés aux équipementiers. La « Sustainability Future Target Picture » de BASF aligne ses offres de refinition sur les objectifs d'économie circulaire, lui conférant un avantage lors des appels d'offres dans les municipalités sensibles à l'environnement.

L'intégration technologique définit les gagnants. Les ateliers déployant l'automatisation des stocks, l'estimation basée sur l'IA et les plateformes de diagnostic à distance réduisent les délais de cycle jusqu'à 20 % et diminuent l'obsolescence des pièces. Les partenariats avec les assureurs garantissent des volumes en échange de structures de prix fixes.

Les opportunités inexploitées résident dans le courtage de pièces recyclées, les fourgons de calibrage mobiles et la remise en état des boîtiers de batteries de véhicules électriques. Les acteurs de taille intermédiaire forment des groupements d'achat pour sécuriser les modules de capteurs face aux pénuries mondiales. La rareté des talents reste le principal goulot d'étranglement, avec des programmes d'apprentissage et des portails d'apprentissage en ligne qui émergent comme outils de fidélisation.

Leaders du secteur de la réparation automobile après collision en Asie-Pacifique

PPG Industries Inc.

3M Company

Axalta Coating Systems LLC

Robert Bosch GmbH

Denso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BASF Coatings a présenté sa Sustainability Future Target Picture dans les sites de refinition à travers l'Asie-Pacifique, intégrant des indicateurs d'économie circulaire dans ses feuilles de route produits. Cette initiative vise à s'aligner sur les objectifs de durabilité plus larges de l'entreprise en promouvant l'efficacité des ressources, en réduisant l'impact environnemental et en favorisant l'innovation dans les solutions de revêtements durables.

- Août 2024 : Bosch Diagnostics a dévoilé son micrologiciel ADS X V6.0, offrant des analyses plus rapides pour les marques asiatiques et une gamme plus large de fonctionnalités ADAS. La dernière mise à jour améliore la couverture pour l'année modèle 2024 et introduit plus de 2 000 nouveaux tests spéciaux et applications système pour les calibrages ADAS.

Périmètre du rapport sur le marché de la réparation automobile après collision en Asie-Pacifique

| Voiture particulière |

| Véhicule commercial |

| Peintures et revêtements |

| Consommables |

| Pièces de rechange |

| Verre |

| Autre produit |

| Faire soi-même (DIY) |

| Faire faire par un professionnel (DIFM) |

| Équipement d'origine (OE) |

| Réparation structurelle |

| Esthétique et peinture |

| Verre et calibrage ADAS |

| Inde |

| Chine |

| Japon |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Par type de véhicule | Voiture particulière |

| Véhicule commercial | |

| Par produit | Peintures et revêtements |

| Consommables | |

| Pièces de rechange | |

| Verre | |

| Autre produit | |

| Par canal de service | Faire soi-même (DIY) |

| Faire faire par un professionnel (DIFM) | |

| Équipement d'origine (OE) | |

| Par type de dommage | Réparation structurelle |

| Esthétique et peinture | |

| Verre et calibrage ADAS | |

| Par pays | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la réparation automobile après collision en Asie-Pacifique ?

Il est évalué à 49,12 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Le CAGR prévu est de 2,78 % jusqu'en 2030.

Quel segment de produit se développe le plus rapidement ?

Les services de réparation de vitres et de calibrage ADAS devraient croître à un CAGR de 3,98 %.

Pourquoi les réseaux de réparation OE gagnent-ils du terrain ?

Les constructeurs automobiles cherchent à capter les revenus du marché secondaire et à garantir la qualité en développant des installations agréées équipées pour les réparations ADAS et de véhicules électriques.

Quel est le principal défi auquel font face les ateliers de réparation ?

Une pénurie de techniciens certifiés pour les réparations multi-matériaux et de véhicules électriques limite les capacités.

Dernière mise à jour de la page le: