Taille et part du marché des tracteurs agricoles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

| Taille du Marché (2025) | 7.92 Milliards de dollars |

| Taille du Marché (2030) | 10.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.70% CAGR |

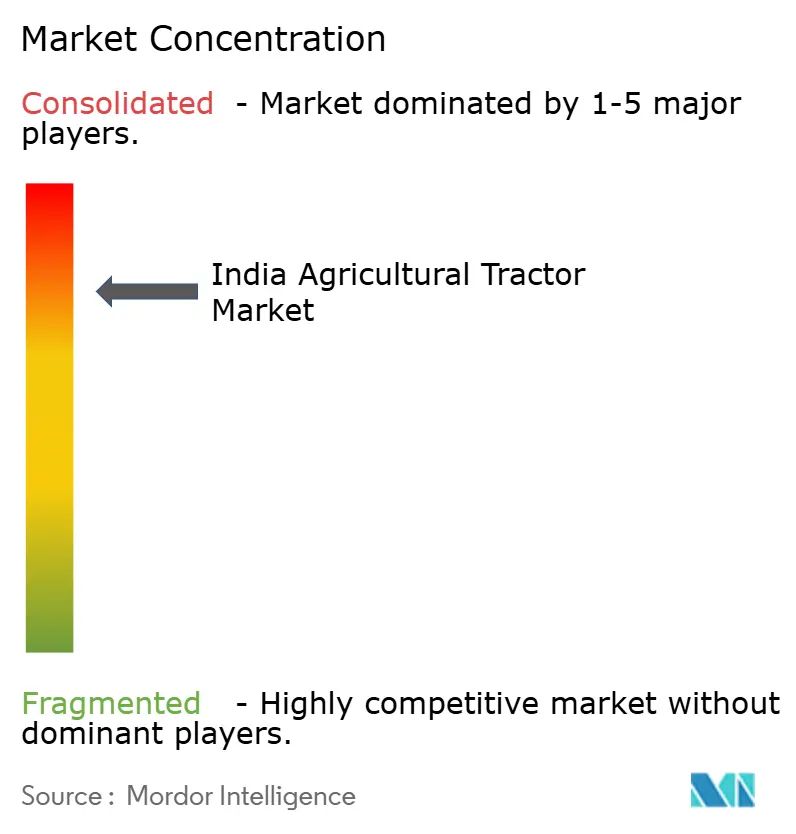

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tracteurs agricoles en Inde par Mordor Intelligence

La taille du marché des tracteurs agricoles en Inde s'établit à 7,92 milliards USD en 2025 et devrait atteindre 10,95 milliards USD d'ici 2030, progressant à un CAGR de 6,70 %. Cette croissance est liée aux programmes de transfert direct de prestations, aux délais de conformité aux normes d'émissions et aux fonds de mécanisation soutenus par les États qui façonnent les cycles d'approvisionnement. L'expansion de la couverture des pompes solaires, la numérisation rapide des plateformes d'équipements d'occasion et l'adoption de l'agriculture de précision élargissent la base de clientèle, tandis qu'un environnement de crédit progressivement plus restrictif tempère l'élan. La demande régionale est fortement concentrée dans les plaines du nord, et les États de l'ouest ont récemment enregistré la croissance la plus rapide, les portefeuilles de cultures diversifiés justifiant l'acquisition d'équipements haut de gamme.

Principaux enseignements du rapport

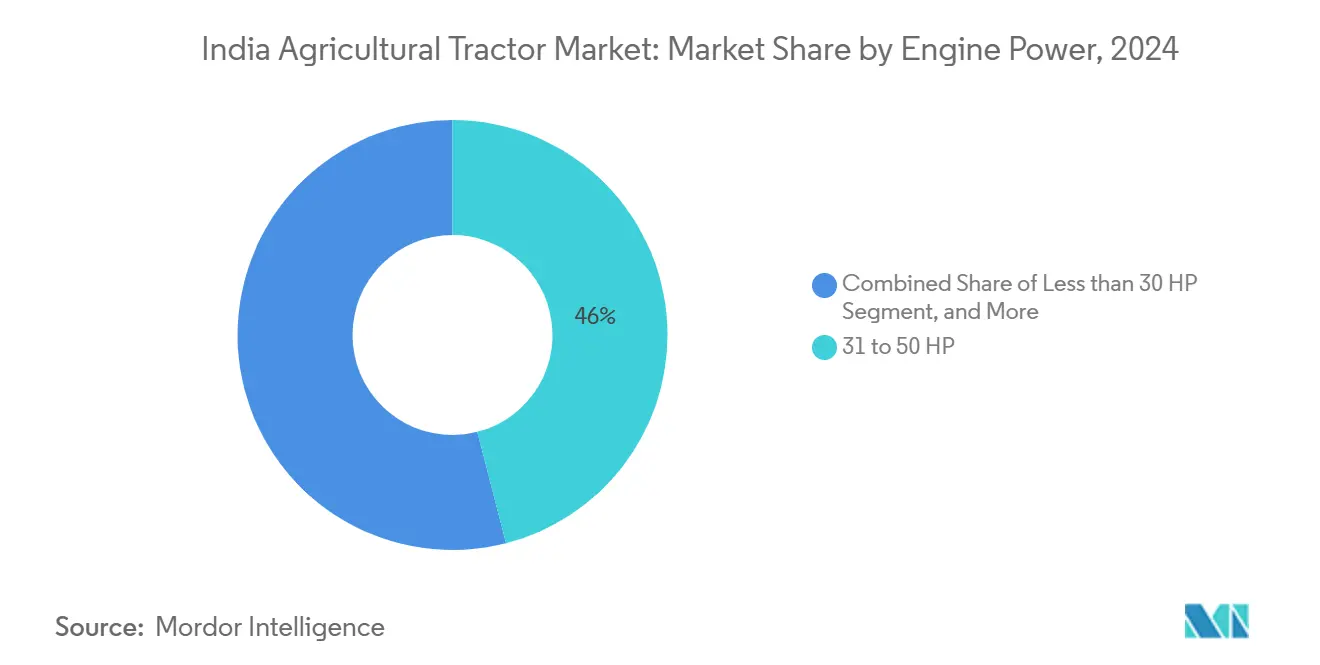

- Par puissance moteur, la catégorie 31 à 50 CV a dominé le marché des tracteurs agricoles en Inde en 2024, représentant 46 % de la taille du marché, tandis que le segment 51 à 80 CV devrait afficher un CAGR de 9,3 % jusqu'en 2030.

- Par type de transmission, les unités à deux roues motrices représentaient 87 % de la taille du marché des tracteurs agricoles en Inde en 2024, tandis que les unités à quatre roues motrices devraient croître à un CAGR de 11,1 % jusqu'en 2030.

- Par application, les tracteurs pour cultures en rangs représentaient 58 % de la part du marché des tracteurs agricoles en Inde en 2024, tandis que les tracteurs pour vergers progressent à un CAGR de 8,4 % jusqu'en 2030.

- Le marché des tracteurs agricoles en Inde présente une forte concentration, Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company et Sonalika Group contribuant à une part substantielle du chiffre d'affaires du marché.

Tendances et perspectives du marché des tracteurs agricoles en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pics de demande liés aux subventions après les transferts directs de prestations PM-Kisan | +1.8% | National, plus élevé dans l'Uttar Pradesh, le Bihar, le Bengale-Occidental | Moyen terme (2 à 4 ans) |

| Pilotes d'électrification rapide des flottes de tracteurs dans les zones de culture de la canne à sucre | +0.7% | Maharashtra, Uttar Pradesh, Karnataka | Long terme (≥ 4 ans) |

| Formalisation des marchés de tracteurs d'occasion améliorant les cycles de renouvellement | +1.2% | National, gains précoces au Punjab, en Haryana, au Gujarat | Court terme (≤ 2 ans) |

| Indexation du prix de soutien minimum (MSP) favorisant les ventes de tracteurs de puissance intermédiaire | +1.5% | Punjab, Haryana, Uttar Pradesh, Madhya Pradesh | Moyen terme (2 à 4 ans) |

| Systèmes d'attelage compatibles drones stimulant la vente croisée | +0.6% | Gujarat, Maharashtra, Karnataka, Tamil Nadu | Long terme (≥ 4 ans) |

| Programmes de pompes solaires à la ferme augmentant l'utilisation de la prise de force (PTO) des tracteurs | +0.9% | Gujarat, Rajasthan, Maharashtra, Andhra Pradesh | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pics de demande liés aux subventions après les transferts directs de prestations PM-Kisan

Les versements trimestriels PM-Kisan de 2,5 milliards USD en août 2025 ont injecté des liquidités, entraînant une hausse des demandes de financement de tracteurs en l'espace de six semaines [1]Source : Bureau de presse de l'information, "Les prestations transférées aux agriculteurs dans le cadre de PM-Kisan dépassent 3 lakh crores de roupies," pib.gov.in. Les agriculteurs bénéficiaires ont récemment couvert jusqu'à 20 % d'un acompte sur des modèles de 31 à 50 CV, renforçant les pics cycliques que les producteurs synchronisent avec les calendriers de paiement. Le secteur des tracteurs sur le marché indien suit donc les flux budgétaires plus étroitement que la seule saisonnalité des cultures. Les fabricants couvrent la volatilité en répartissant les séries de production entre les volumes de milieu de gamme et les variantes haut de gamme, tandis que les concessionnaires préchargent les stocks avant chaque versement. Les rails de paiement numérique réduisent les fuites et rendent les prévisions de ventes plus fiables. Tant que la prestation annuelle de 72 USD reste intacte, le marché des tracteurs agricoles en Inde est susceptible de surfer sur des vagues de liquidités prévisibles.

Pilotes d'électrification rapide des flottes de tracteurs dans les zones de culture de la canne à sucre

Les subventions couvrant jusqu'à 40 % des coûts d'acquisition de tracteurs électriques dans le cadre du programme PM E-DRIVE (Révolution de l'entraînement électrique PM pour l'amélioration innovante des véhicules) ont déclenché des pilotes, où les coopératives de canne à sucre ont mesuré des économies de carburant de 60 à 70 % par heure. Le Maharashtra et l'Uttar Pradesh utilisent des grappes de canne denses, garantissant une utilisation élevée et améliorant les perspectives de retour sur investissement. Les premiers adoptants équipent leurs hangars de chargeurs de 30 kW reliés aux tarifs hors pointe. Les fabricants de composants signalent un écosystème domestique naissant pour les batteries de traction, la gestion thermique et les onduleurs compacts. Le marché des tracteurs agricoles en Inde considère l'électrification comme un moyen de contourner les pénalités d'émissions et d'attirer les acheteurs soucieux des critères ESG. Bien que les chiffres actuels des pilotes se situent dans les quelques centaines, les baisses projetées des coûts des batteries pour 2027 pourraient débloquer une adoption grand public dans la plage de 25 à 35 CV, notamment là où les pompes solaires améliorent déjà les facteurs de charge ruraux.

Formalisation des marchés de tracteurs d'occasion améliorant les cycles de renouvellement

L'application mobile FARMS (Farm Machinery Solutions) et des portails similaires certifient les annonces, ce qui augmente les valeurs de revente d'environ 18 % par rapport aux concessionnaires traditionnels. De meilleures valorisations raccourcissent les cycles de remplacement de 12 ans à environ 9 ans, élargissant la demande adressable de nouveaux tracteurs. Les banques acceptent désormais les historiques de maintenance numériques comme substituts de garantie, réduisant les écarts de taux d'intérêt sur les prêts pour équipements d'occasion. Le secteur des tracteurs sur le marché indien bénéficie donc d'une boucle vertueuse où la liquidité ordonnée du marché de l'occasion sous-tend les achats de premier équipement. Les opérateurs de plateformes expérimentent des garanties de rachat qui pourraient intégrer des modèles commerciaux de type abonnement dans un délai de cinq ans.

Indexation du prix de soutien minimum (MSP) favorisant les ventes de tracteurs de puissance intermédiaire

Une hausse de 1,4 à 12,5 % du prix de soutien minimum (MSP) pour 14 cultures kharif devrait injecter 4,2 milliards USD dans les revenus agricoles en 2025. Les États à forte production céréalière comme le Punjab et l'Haryana renouvellent ainsi la demande de tracteurs de 31 à 50 CV qui s'associent aux moissonneuses-batteuses, presses à balles et hacheuses adaptées aux rotations riz-blé. Les fabricants d'équipements d'origine (OEM) proposent en option des kits de prise de force et des offres groupées de télématique qui optimisent les charges des moteurs de milieu de gamme. Le marché des tracteurs agricoles en Inde adapte ses grilles tarifaires pour absorber les entrées de liquidités induites par le MSP sans nuire à la perception de la valeur.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes d'émissions hors route (TREM-V) faisant grimper les prix | −1.4% | National, plus fort sur les unités de plus de 50 CV | Court terme (≤ 2 ans) |

| Fragmentation persistante des exploitations en dessous de 1 hectare | −2.1% | À l'échelle nationale, grave au Bihar, au Bengale-Occidental, au Kerala | Long terme (≥ 4 ans) |

| Faible adoption de la télématique limitant l'innovation en matière de financement | −0.8% | Zones rurales à faible connectivité | Moyen terme (2 à 4 ans) |

| Stagnation de la croissance du crédit rural après la crise de liquidité des NBFC (sociétés financières non bancaires) | −1.2% | National, impact plus élevé au Maharashtra, au Karnataka, au Tamil Nadu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des normes d'émissions hors route (TREM-V) faisant grimper les prix

Les limites de la phase V pour les moteurs dépassant 37 kW nécessitent l'ajout de systèmes de post-traitement des émissions, ce qui augmente les coûts d'usine de 8 à 12 %. Les grands fabricants d'équipements d'origine (OEM) localisent les modules DOC-DPF sur de nouvelles lignes telles que l'usine F28 de FPT à Noida. Les marques plus petites risquent de quitter le marché ou de recourir à la fabrication sous contrat. Les agriculteurs anticipent leurs achats de tracteurs pré-phase, provoquant une avance de la demande en 2024-25 et un creux potentiel par la suite. Les organismes de crédit ajustent les durées des prêts pour s'assurer que les valeurs résiduelles s'alignent sur l'obsolescence réglementaire. À terme, la répercussion des coûts se normalisera à mesure que les fournisseurs augmenteront leur production de substrats de filtres et de capteurs, mais un écart d'accessibilité financière transitoire freine la croissance du secteur des tracteurs sur le marché indien.

La faible adoption de la télématique limite l'innovation en matière de financement

Moins de 15 % des tracteurs indiens sont équipés de télématique, ce qui restreint le recours aux prêts basés sur l'utilisation et aux services de maintenance prédictive [2]Source : World Development, "Opportunités et défis des outils numériques pour la location de tracteurs," doi.org . La faible connectivité rurale entrave le transfert de données en temps réel, tandis que les agriculteurs s'inquiètent de la confidentialité des données. Sans relevés d'utilisation, les prêteurs fixent les prêts de manière conservatrice, ce qui peut entraîner des mensualités gonflées. Les fabricants d'équipements d'origine (OEM) peinent à proposer des garanties prolongées car les modèles de prédiction des pannes manquent de données. Les missions gouvernementales d'agriculture numérique promettent 339 millions USD pour améliorer la connectivité, mais des gains tangibles dépendent encore des déploiements des opérateurs télécoms et de la formation des agriculteurs. Tant que l'adoption ne prend pas d'ampleur, le financement innovant susceptible de dynamiser le marché des tracteurs agricoles en Inde restera limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance moteur : Domination du milieu de gamme dans un contexte de premiumisation

La tranche 31 à 50 CV représente 46 % de la taille du marché des tracteurs agricoles en Inde en 2024, ancrée dans des parcelles de 1 à 3 hectares où la polyvalence l'emporte sur la puissance spécialisée. Les agriculteurs ont tendance à se tourner vers des moteurs qui trouvent un équilibre entre prix d'achat et efficacité énergétique, notamment après les pics des prix du diesel. Le segment 51 à 80 CV devrait se développer à un CAGR de 9,3 % jusqu'en 2030, porté par la demande de couple plus élevé liée aux rotations multi-cultures et à l'adoption accrue des presses à balles. La premiumisation s'accélère car la conformité TREM-V pousse les prix des modèles d'entrée de gamme vers ceux des versions enrichies en équipements. Le guidage GPS, la commande d'outils compatible CAN et les intervalles de maintenance prolongés deviennent standard au-dessus de 50 CV. La percée de Mahindra dans les niches de moins de 30 CV illustre la demande résiduelle pour les micro-parcelles, mais les obstacles au financement tempèrent la croissance. Les unités de plus de 80 CV s'adressent aux entrepreneurs et aux exploitations de cultures d'exportation, mais restent de niche jusqu'à ce que la consolidation progresse.

Les tracteurs de milieu de gamme sont de plus en plus équipés de télématique qui capture les heures, la charge et le carburant, permettant aux prêteurs d'effectuer une notation du risque. À mesure que les portails de tracteurs d'occasion arrivent à maturité, les valeurs résiduelles des unités de 31 à 50 CV se renforcent, validant davantage l'économie de la propriété. Des essais sur le terrain ont démontré une augmentation de 12 % de la productivité lorsque les tracteurs de puissance intermédiaire sont associés à des outils de travail minimal du sol, notamment dans les systèmes riz-blé de la plaine indo-gangétique. Les modules haute puissance utilisent des transmissions à changement robotisé et une direction électro-hydraulique pour réduire la fatigue de l'opérateur, mais leur adoption dépend de l'inflation des salaires et de la densité de la location personnalisée. Le secteur des tracteurs sur le marché indien connaît ainsi une stratification par tranche de puissance, une rétention de valeur dans le milieu de gamme, une innovation dans les tranches supérieures et une pression sur l'accessibilité financière dans les classes sous-compactes.

Par type de transmission : La domination des deux roues motrices face au défi des quatre roues motrices

Les modèles à deux roues motrices représentent 87 % de la part du marché des tracteurs agricoles en Inde en 2024, ce qui les rend bien adaptés aux sols légers et aux lits de semences peu profonds. La sensibilité aux prix, la pénurie de main-d'œuvre, l'utilisation d'outils plus lourds ainsi que l'adoption du travail du sol de conservation entraînent un CAGR robuste de 11,1 % pour les unités à quatre roues motrices jusqu'en 2030. Le Gujarat est en tête de l'adoption des rotations coton-arachide, qui bénéficient d'une traction plus profonde. Les fabricants d'équipements d'origine (OEM) réduisent l'écart de prix en modularisant les différentiels et en proposant des kits convertibles sur le terrain permettant de passer d'un mode à l'autre. Les agriculteurs notent des économies de carburant de 8 à 10 % dans les sols humides lorsque les quatre roues motrices optimisent le patinage. Les gains d'utilité sont amplifiés dans les vergers de montagne, où la maniabilité et la stabilité justifient les suppléments de prix.

À mesure que la diversification des cultures s'accélère, de nombreux agriculteurs recherchent un seul tracteur capable de gérer le labour, la pulvérisation et le transport. Les configurations à quatre roues motrices gèrent des rampes de pulvérisation plus grandes et des faucheuses à montage central avec lesquelles les unités à deux roues motrices peinent sous charge lourde. Les sociétés de crédit-bail préfèrent également les quatre roues motrices pour la longévité de leurs actifs. Cependant, la pénétration des concessionnaires et les compétences de maintenance sont en retard dans l'est de l'Inde, ce qui freine l'adoption. Le secteur des tracteurs sur le marché indien évolue donc vers des propositions de valeur segmentées, la fiabilité des deux roues motrices pour les cultures de base et la productivité des quatre roues motrices pour les zones à haute valeur ajoutée.

Par application : Leadership des tracteurs pour cultures en rangs dans un contexte d'accélération des tracteurs pour vergers

Les tracteurs pour cultures en rangs représentent 58 % du marché des tracteurs agricoles en Inde en 2024, reflétant la domination des céréales en termes de superficie. Leur châssis accueille des outils de largeur intermédiaire, essentiels pour la culture du riz, du blé et du maïs. Les tracteurs pour vergers, bien que moins importants en termes de ventes, progressent à un CAGR de 8,4 % jusqu'en 2030, l'horticulture bénéficiant d'une attention politique accrue dans le cadre des programmes de la Mission pour le développement intégré de l'horticulture (MIDH). Les voies étroites et les profils de faible hauteur sont adaptés aux vergers de mangues et de raisins dans les États du Maharashtra et du Karnataka. Les fabricants d'équipements d'origine (OEM) intègrent des ventilateurs réversibles et une isolation sous capot pour éviter d'endommager le feuillage. Les associations avec des pulvérisateurs spécialisés augmentent le rendement par acre tout en réduisant l'utilisation de produits chimiques d'environ 30 %[3]Source : IBEF, "Faire de l'Inde une puissance mondiale dans le secteur des machines agricoles," ibef.org .

Les tracteurs utilitaires servant au transport, à la construction rurale et aux services municipaux diversifient les revenus. Ils utilisent des bétonnières ou des chargeurs entraînés par prise de force (PTO) pour les travaux routiers du Pradhan Mantri Gram Sadak Yojana. Le secteur des tracteurs en Inde est de plus en plus en concurrence avec les mini-camions dans cet espace utilitaire. Pendant ce temps, les unités pour cultures en rangs compatibles avec les drones attirent les agriculteurs férus de technologie, tandis que les variantes pour vergers adoptent des commandes de levage électro-hydrauliques pour les plateformes de récolte. Les fiches techniques axées sur les applications figurent désormais en tête des brochures marketing plutôt que les simples chiffres de puissance brute.

Analyse géographique

L'Uttar Pradesh domine les ventes de tracteurs grâce à ses achats constants au prix de soutien minimum (MSP), qui stabilisent les flux de trésorerie, et les subventions de l'État subventionnent l'achat d'outils. Le pipeline PM-Kisan assure des pics de liquidités chaque trimestre, s'alignant sur les promotions des concessionnaires programmées pour les saisons rabi et kharif. Bien que la fragmentation des parcelles persiste, les centres de location personnalisée au niveau des villages atténuent les contraintes d'utilisation.

Le Punjab et l'Haryana continuent d'investir dans des kits de gestion des résidus de culture, à la suite des réglementations interdisant le brûlage, ce qui stimule le chiffre d'affaires des accessoires. Leurs réseaux d'ateliers bien développés minimisent les temps d'arrêt, renforçant ainsi la fidélité à la marque des fabricants d'équipements d'origine (OEM) en place. La pénurie d'eau incite à expérimenter le travail du sol de conservation qui nécessite un couple plus élevé et des équipements de précision.

Le profil du Maharashtra est façonné par les coopératives de canne à sucre qui opèrent des cycles de broyage de 24 heures, où les tracteurs transportent la canne et alimentent les hacheuses entraînées par prise de force (PTO). La pénétration des pompes solaires réduit les factures de diesel d'irrigation, libérant des fonds pour les mises à niveau de la mécanisation. Les agriculteurs cultivant le coton adoptent les quatre roues motrices pour naviguer sur les sols noirs cotonniers, notamment lors des moussons tardives. Le modèle de crédit coopératif du Gujarat, similaire à son succès laitier, regroupe les prêts pour tracteurs avec des contrats d'approvisionnement en cultures, réduisant ainsi le risque de défaut.

Paysage concurrentiel

La concentration du marché est élevée, avec des fabricants tels que Mahindra & Mahindra Ltd., Escorts Kubota Limited, Tractors and Farm Equipment Limited (TAFE), Deere & Company et le Sonalika Group capturant une part significative du chiffre d'affaires du marché. La part de Mahindra & Mahindra Ltd. découle d'un réseau de plus de 1 200 concessionnaires, d'une gamme de modèles étendue et d'un bras financier captif qui a approuvé 228 000 prêts au cours de l'exercice 2025. Tractors and Farm Equipment Limited (TAFE) s'appuie sur la technologie Massey Ferguson et le volume des exportations africaines pour amortir la R&D sur plusieurs marchés. Escorts Kubota Limited associe l'hydraulique japonaise à l'ingénierie des coûts locale pour pénétrer les niches de vergers à haute marge. Deere & Company se concentre sur les 55 CV et plus, en proposant des offres groupées de télématique et de précision.

Les pivots stratégiques mettent l'accent sur les écosystèmes numériques. Les entreprises lancent des réservations de services par application, une maintenance par abonnement et des boutiques en ligne de pièces détachées. La plateforme Krish-e de Mahindra & Mahindra Ltd. utilise les données des capteurs pour recommander des pratiques agronomiques, créant ainsi des opportunités de vente croisée pour les outils et les intrants. L'application JFarm Services de Tractors and Farm Equipment Limited (TAFE) agrège la demande de location personnalisée, accélérant l'utilisation de la flotte. Les délais de conformité aux normes d'émissions favorisent les alliances avec les fournisseurs de composants, notamment CNH Industrial N.V. qui s'associe à Bosch Limited pour le post-traitement, tandis qu'Escorts Limited fait appel à Kubota Corporation pour les systèmes de combustion conformes à la phase V. Des prototypes de tracteurs électriques font surface, mais les délais de commercialisation dépendent de la localisation des batteries.

Les acteurs traditionnels se couvrent en investissant dans des coentreprises ou en lançant des incubateurs internes. Les portails de tracteurs d'occasion perturbent la tarification résiduelle des concessionnaires. À mesure que la technologie, la réglementation et les dynamiques de crédit évoluent, l'avantage concurrentiel dépendra moins du métal et davantage des données, du financement et de la profondeur des services au sein du secteur des tracteurs en Inde.

Leaders du secteur des tracteurs agricoles en Inde

Mahindra & Mahindra Ltd.

Tractors and Farm Equipment Limited (TAFE)

Escorts Kubota Limited.

Sonalika Group (International Tractors Limited (ITL)

Deere & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le secteur des équipements agricoles de Mahindra & Mahindra Ltd. a annoncé des ventes annuelles record de tracteurs sur le marché intérieur de 407 094 unités pour l'exercice 2025, soit une augmentation de 12 % par rapport à l'année précédente. En mars 2025, la société a vendu 32 582 tracteurs sur le marché intérieur, pour un total de 34 934 unités, exportations comprises, marquant une croissance de 34 % en glissement annuel pour le mois.

- Septembre 2024 : Le Cabinet de l'Union de l'Inde a approuvé la Mission pour l'agriculture numérique, dotée d'un budget de 339 millions USD. La mission vise à transformer le secteur agricole indien par la création d'une Infrastructure publique numérique (DPI) robuste.

- Mai 2024 : Mahindra a annoncé un plan d'investissement de 4,5 milliards USD pour les exercices 2025 à 2027, dont 602 millions USD pour les équipements agricoles. L'investissement est réparti stratégiquement entre ses différents secteurs pour financer le développement de nouveaux produits, l'expansion des capacités et les avancées technologiques.

Périmètre du rapport sur le marché des tracteurs agricoles en Inde

Le rapport sur le marché des tracteurs agricoles en Inde est segmenté par puissance moteur (moins de 30 CV, 31-50 CV et plus), par type de transmission (deux roues motrices et quatre roues motrices) et par application (tracteurs pour cultures en rangs, tracteurs pour vergers et autres applications). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moins de 30 CV |

| 31-50 CV |

| 51-80 CV |

| Plus de 80 CV |

| Deux roues motrices |

| Quatre roues motrices |

| Tracteurs pour cultures en rangs |

| Tracteurs pour vergers |

| Autres applications |

| Par puissance moteur | Moins de 30 CV |

| 31-50 CV | |

| 51-80 CV | |

| Plus de 80 CV | |

| Par type de transmission | Deux roues motrices |

| Quatre roues motrices | |

| Par application | Tracteurs pour cultures en rangs |

| Tracteurs pour vergers | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du secteur des tracteurs agricoles en Inde ?

Le secteur des tracteurs agricoles en Inde est évalué à 7,92 milliards USD en 2025.

Quelle tranche de puissance moteur domine les ventes de tracteurs dans les exploitations agricoles indiennes ?

Les modèles dans la plage de 31 à 50 CV détiennent 46 % de la part de marché en 2024.

Pourquoi les tracteurs à quatre roues motrices gagnent-ils en popularité ?

Les États à culture intensive de coton, de canne à sucre et d'horticulture enregistrent un CAGR de 11,1 % pour les unités à quatre roues motrices en raison d'une meilleure traction, d'une meilleure gestion des outils lourds et d'un rétrécissement des écarts de prix.

Quel type de transmission domine les ventes de tracteurs dans les exploitations agricoles indiennes ?

Par type de transmission, les unités à deux roues motrices détenaient une part de marché maximale de 87,0 % du secteur des tracteurs en Inde en 2024.

Dernière mise à jour de la page le: