Taille et part du marché des machines agricoles en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

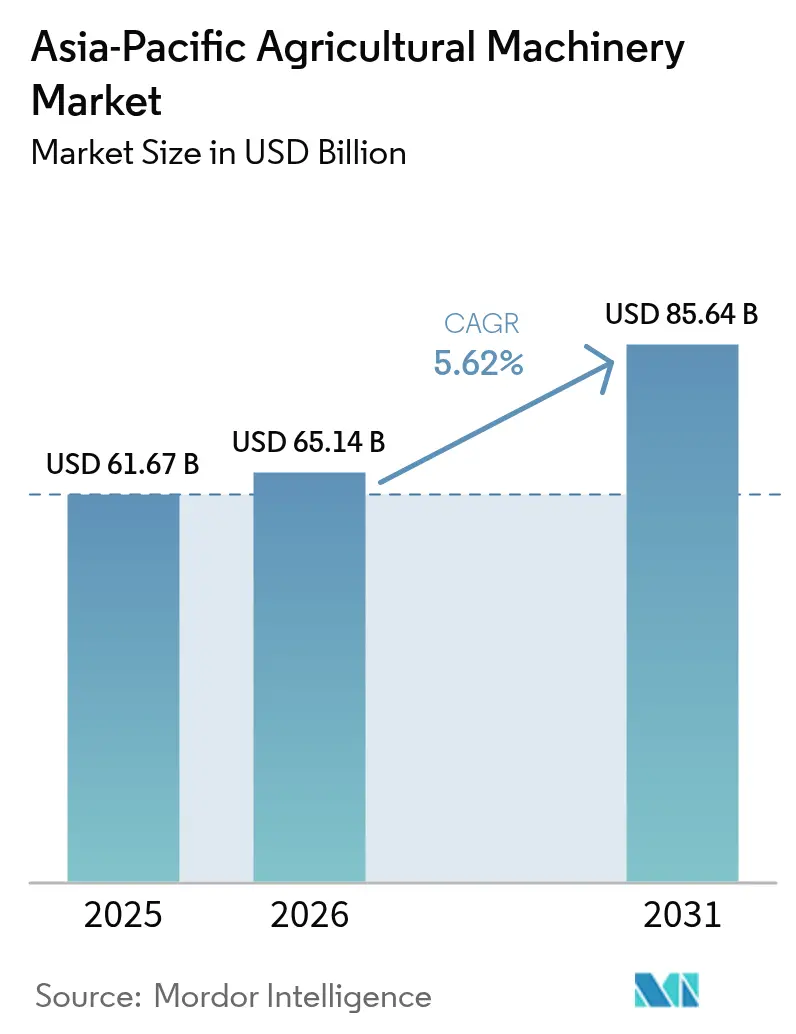

| Taille du marché de l'année de base (2025) | 61.67 Milliards de dollars |

| Taille du Marché (2026) | 65.14 Milliards de dollars |

| Taille du Marché (2031) | 85.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles en Asie Pacifique par Mordor Intelligence

Le marché des machines agricoles en Asie Pacifique devrait croître de 61,67 milliards USD en 2025 à 65,14 milliards USD en 2026 et est prévu d'atteindre 85,64 milliards USD d'ici 2031, à un TCAC de 5,62 % sur la période 2026-2031. L'impératif de mécanisation s'étend au-delà des marchés développés, le secteur agricole thaïlandais adoptant l'agriculture de précision comme seule voie viable face au vieillissement de la main-d'œuvre et aux défis liés à la variabilité climatique. La mécanisation rapide se poursuit alors que le rétrécissement des bassins de main-d'œuvre rurale pousse les agriculteurs vers les tracteurs, les moissonneuses et les équipements intelligents. Les programmes de subventions en capital des gouvernements et la hausse des revenus agricoles soutiennent les achats d'équipements par les petits exploitants, tandis que les incitations liées au climat accélèrent l'adoption de l'irrigation au goutte-à-goutte et de l'agriculture de précision. Les fabricants d'équipements d'origine (OEM) regroupent désormais le matériel avec des logiciels et des services par abonnement pour lisser les coûts initiaux élevés. L'intensité concurrentielle s'accroît à mesure que les fabricants coréens et chinois s'étendent à l'étranger et que les acteurs établis s'empressent d'intégrer l'autonomie et l'analyse de données dans leurs gammes de produits[1]Source : Banque asiatique de développement, « Maintenir la production agricole grâce à l'irrigation économe en eau », adb.org.

Principaux enseignements du rapport

- Par type de produit, les tracteurs ont représenté 57,15 % de la part du marché des machines agricoles en Asie Pacifique en 2025. Les machines d'irrigation au goutte-à-goutte devraient se développer à un TCAC de 13,02 % jusqu'en 2031.

- Par zone géographique, la Chine était en tête avec une part de 35,12 % de la taille du marché des machines agricoles en Asie Pacifique en 2025. L'Inde progresse à un TCAC de 8,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des machines agricoles en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre agricole accélérant la mécanisation | +1.8% | Mondial, avec un impact aigu au Japon, en Thaïlande et en Malaisie | Court terme (≤ 2 ans) |

| Adoption de l'agriculture de précision et des équipements intelligents | +1.2% | Chine, Thaïlande et Taïwan, avec des retombées vers l'Inde | Moyen terme (2-4 ans) |

| Incitations à l'assurance des rendements liées au climat | +0.9% | Cœur de l'Asie Pacifique, avec un accent sur les régions sujettes à la sécheresse | Long terme (≥ 4 ans) |

| Lignes de crédit gouvernementales ciblant les petits exploitants | +1.1% | Inde, Chine et Philippines, avec un soutien politique en Thaïlande | Moyen terme (2-4 ans) |

| Modèles d'abonnement OEM « Puissance en tant que service » | +0.4% | Marchés développés d'Asie Pacifique, en expansion vers les économies émergentes | Long terme (≥ 4 ans) |

| Potentiel de monétisation des crédits carbone agricoles | +0.3% | Philippines et Thaïlande, avec des cadres réglementaires en cours d'émergence | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre agricole accélérant la mécanisation

Des pénuries sévères de travailleurs stimulent la demande de machines sans intervention humaine. Le ministère de l'Agriculture du Japon a alloué 1 milliard JPY (7,5 millions USD) à des subventions pour l'automatisation, incitant les producteurs de légumes à déployer des moissonneuses autonomes qui réduisent les intrants en main-d'œuvre de 50 %[2]Source : Ministère de l'Agriculture du Japon, « Subventions de soutien à l'automatisation pour les agriculteurs », nationthailand.com. Les plantations de palmiers à huile de Malaisie font désormais appel à des camions à conduite autonome et à des drones pulvérisateurs pour compenser la réduction des afflux de travailleurs migrants. Les exploitations rizicoles thaïlandaises adoptent des repiqueuses à grande vitesse, multipliant par cinq la capacité journalière de plantation. Ces réponses accélèrent ensemble le renouvellement des équipements sur l'ensemble du marché des machines agricoles en Asie Pacifique.

Adoption de l'agriculture de précision et des équipements intelligents

Les plateformes IoT, les contrôleurs à taux variable et les UAV pénètrent les opérations de terrain. L'application de gestion agricole thaïlandaise de Kubota a enregistré 100 parcelles pilotes, augmentant les rendements jusqu'à 30 % en adaptant les analyses de sol aux cartes de fertilisation[3]Source : Kubota Corporation, « La ferme de démonstration KUBOTA FARM propose un nouvel avenir pour l'agriculture », kubota.com. Le programme d'agriculture de précision sur 25 ans de Taïwan intègre désormais le SIG, les drones multispectraux et l'analyse en nuage pour affiner la programmation de l'irrigation[4]Source : FFTC, « L'agriculture de précision à Taïwan : exemples et expériences », ap.fftc.org.tw. L'engagement de Pékin en faveur d'une infrastructure numérique de 1 400 milliards USD, ainsi qu'un prêt de 320 millions USD de la Banque mondiale pour des pratiques intelligentes face au climat, sous-tendent l'adoption future d'équipements intelligents. Ces initiatives élargissent la base adressable des dispositifs pilotés par les données au sein du marché des machines agricoles en Asie Pacifique.

Incitations à l'assurance des rendements liées au climat

Les gouvernements associent la mécanisation à des objectifs de résilience. La feuille de route Bio-Économie Circulaire-Verte de la Thaïlande positionne les équipements efficaces comme éléments centraux de la réduction des pertes dues à la sécheresse. Les systèmes d'irrigation au goutte-à-goutte économes en eau, inspirés de la géométrie des feuilles de figuier, réduisent la consommation de 70 à 80 % tout en maintenant les rendements, démontrant un retour sur investissement clair dans un contexte de rareté de l'eau. L'Australie anticipe toujours une croissance de son secteur de mécanisation malgré une baisse significative des bénéfices agricoles lors de la sécheresse de 2023. Ces incitations intensifient la demande de machines à haute efficacité sur l'ensemble du marché des machines agricoles en Asie Pacifique.

Potentiel de monétisation des crédits carbone agricoles

Les équipements à faibles émissions permettent aux agriculteurs de gagner des compensations carbone. Les premiers cadres en Thaïlande et aux Philippines reconnaissent les émissions de méthane et d'oxyde nitreux évitées grâce à l'application de précision et aux équipements de travail du sol réduit, créant une incitation financière en faveur des machines avancées au sein du marché des machines agricoles en Asie Pacifique. L'adoption d'équipements à faibles émissions et de technologies d'agriculture de précision, soutenue par des cadres de compensation carbone dans des pays tels que la Thaïlande et les Philippines, devrait accélérer davantage l'expansion du marché dans les années à venir.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement initiaux élevés | -1.3% | Mondial, avec un impact aigu sur les segments de petits exploitants | Court terme (≤ 2 ans) |

| Fragmentation des exploitations foncières limitant le retour sur investissement | -0.8% | Zones rurales de l'Inde, de la Chine et de l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Réseaux de service après-vente insuffisants | -0.6% | Marchés émergents d'Asie Pacifique, lacunes dans la distribution rurale | Moyen terme (2-4 ans) |

| Faible maîtrise du numérique parmi les agriculteurs | -0.4% | Zones rurales des économies en développement d'Asie Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible maîtrise du numérique parmi les agriculteurs

L'adoption de plateformes riches en données est en retard là où la pénétration des smartphones et la connectivité restent insuffisantes. Les programmes de formation intégrés à l'initiative 4.0 de la Thaïlande et au déploiement du haut débit rural en Chine réduisent l'écart, mais un développement cohérent des compétences des utilisateurs reste nécessaire pour libérer la pleine valeur des équipements de précision. L'intégration des technologies d'agriculture de précision et des pratiques durables positionne le marché pour une croissance substantielle, bien que les défis liés aux infrastructures et à la formation doivent être relevés pour une adoption généralisée.

Fragmentation des exploitations foncières limitant le retour sur investissement

La petite superficie moyenne des exploitations, inférieure à 2 hectares en Asie du Sud et du Sud-Est, limite l'utilisation efficace des équipements agricoles à grande capacité. Cette contrainte structurelle ralentit l'adoption de tracteurs à forte puissance et restreint les niveaux globaux de mécanisation. Les gouvernements encouragent les coopératives multi-exploitations et les programmes de partage de machines pour consolider les terres agricoles et améliorer les rendements des investissements. La nature fragmentée des exploitations foncières affecte également l'efficacité opérationnelle, rendant difficile pour les agriculteurs de réaliser des économies d'échelle. De plus, l'accès limité aux capitaux et aux options de financement aggrave encore les défis de l'adoption de la mécanisation dans ces régions. Pour remédier à ces problèmes, les politiques agricoles se concentrent de plus en plus sur les initiatives de consolidation foncière et les mécanismes de soutien financier pour l'achat d'équipements agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les tracteurs restent la pierre angulaire de la mécanisation

Les tracteurs représentaient 57,15 % de la part du marché des machines agricoles en Asie Pacifique en 2025, les agriculteurs s'appuyant sur eux pour la préparation des sols, le transport et les tâches de prise de force. Le marché des tracteurs devrait s'élargir régulièrement jusqu'en 2031, les modèles de moins de 40 CH dominant les ventes indiennes et les unités de plus de 50 CH gagnant du terrain dans les exploitations de grande culture australiennes. Les tracteurs utilitaires se distinguent par leur polyvalence, tandis que les variantes en rangs soutiennent la direction GPS et le semis à taux variable pour l'agriculture de précision. Le projet de Daedong d'introduire le premier tracteur autonome de niveau 4 en Corée d'ici fin 2025 signale un bond concurrentiel qui pourrait remodeler les attentes des acheteurs. Les équipements complémentaires de labour et de culture constituent la deuxième catégorie en importance, car les systèmes rizicoles exigent un puddlage efficace et une préparation du lit de semences.

La demande de machines de récolte suit l'escalade des coûts de la main-d'œuvre. Les moissonneuses-batteuses réduisent le temps de récolte du riz de sept à deux jours, un gain valorisé en Thaïlande, où les salaires journaliers ont augmenté de 15 % en 2024. Le matériel d'irrigation au goutte-à-goutte, bien qu'actuellement plus modeste en termes de revenus, est le sous-segment à la croissance la plus rapide avec un TCAC de 13,02 %, reflétant des mandats intensifiés de gestion de l'eau et des programmes d'incitation. L'engouement pour la micro-irrigation pourrait tripler à mesure que les épisodes de sécheresse stimulent l'adoption dans les plaines du nord de la Chine et sur le plateau du Deccan en Inde. Les OEM proposant des groupes de pompes, des contrôleurs de fertirrigation et des analyses en nuage sont en mesure de saisir les opportunités de ventes croisées émergentes.

Analyse géographique

La Chine représentait 35,12 % du marché des machines agricoles en Asie Pacifique en 2025, bien que les ventes de tracteurs aient fortement chuté à la suite du durcissement des réglementations sur les émissions. L'élargissement des subventions couvrant les drones et les terminaux intelligents, ainsi qu'un programme de relance de l'agriculture numérique de 1 400 milliards USD, sous-tendent une voie de reprise favorisant les équipements de haute technologie. La Chine devrait reprendre une croissance à un chiffre modérée à partir de 2026, à mesure que les flottes vieillissantes sont mises à la retraite. L'Inde est la zone géographique en expansion la plus rapide avec un TCAC de 8,4 %, portée par la hausse des revenus ruraux et les Banques de machines agricoles offrant un accès partagé aux semoirs et aux moissonneuses.

Le Japon et l'Australie présentent des paysages de mécanisation établis au sein de la région. Les initiatives de subventions à l'automatisation de Tokyo favorisent l'adoption de moissonneuses robotisées pour faire face aux défis du vieillissement de la main-d'œuvre. Le secteur des machines agricoles australien montre des signes de reprise à mesure que les agriculteurs reprennent les mises à niveau d'équipements précédemment retardées.

La Thaïlande et d'autres économies émergentes d'Asie du Sud-Est ajoutent une profondeur significative au segment Reste de l'Asie Pacifique. Le marché des machines thaïlandais continue de croître régulièrement, soutenu par les initiatives d'expansion de capacité de Kubota. L'augmentation des importations de tracteurs de TYM par l'Indonésie pour desservir de nouveaux projets de domaines rizicoles illustre davantage l'empreinte régionale croissante du marché des machines agricoles en Asie Pacifique.

Paysage réglementaire

La réglementation en Asie-Pacifique continue de se durcir en matière d'émissions, d'essais de sécurité et de conformité transfrontalière, façonnant à la fois la conception des produits et l'accès au marché. En Inde, les Central Motor Vehicles (Eleventh Amendment) Rules, 2026 imposent les normes d'émission TREM Stage-V pour les tracteurs agricoles et moissonneuses-batteuses dans la plage de 56 kW à 560 kW à compter du 1er octobre 2026, poussant les OEM et les fournisseurs de moteurs vers des cycles de mise à niveau et de recertification plus rapides. L'Inde maintient également une structure de conformité à plusieurs niveaux couvrant l'homologation de type CMVR, les essais de performance utilisés pour l'admissibilité aux subventions, et la conformité BIS dans le cadre des Quality Control Orders obligatoires, ce qui alourdit la charge procédurale pour les nouveaux lancements de modèles et les importations.

L'alignement des échanges et des normes progresse en parallèle, mais l'application reste dictée par chaque pays. En mai 2026, le Secrétariat du RCEP a lancé un cadre de reconnaissance mutuelle pour les aspects d'efficacité énergétique verte et de sécurité des équipements agricoles entre les économies membres, tandis que les marchés de l'ASEAN continuent d'appliquer des exigences de certification préalable à l'expédition et d'essais locaux pour les machines à puissance élevée et spécialisées. En même temps, le traitement de l'origine et des droits de douane peut évoluer rapidement, comme l'illustre la suspension par les douanes chinoises du traitement tarifaire nul basé sur le RCEP pour certaines lignes tarifaires de machines agricoles exportées vers l'ASEAN en juillet 2026, en raison de litiges sur la classification des certificats d'origine, ce qui accroît le contrôle en matière de conformité et de documentation pour les exportateurs.

Paysage concurrentiel

La concurrence sur le marché des machines agricoles en Asie Pacifique est modérément concentrée. Kubota Corporation, Deere & Company, CNH Industrial N.V., Mahindra & Mahindra Ltd. et AGCO Corporation défendent leur position de leader avec des portefeuilles complets et des réseaux de distributeurs, tandis que TYM et Daedong accélèrent leur pénétration régionale grâce à des offres autonomes compétitives en termes de coûts. Les fabricants chinois, menés par Zoomlion, lancent des tracteurs hybrides et des plateformes de ferme numérique ciblant une croissance des exportations vers 60 pays.

Les modèles de service intégrés distinguent les acteurs du marché. Kubota Corporation exploite des fermes de démonstration dispensant une formation en agronomie et des informations de télématique pour améliorer le retour sur investissement des clients. CNH Industrial N.V. a lancé des abonnements de récolte de canne à sucre à la tonne en Thaïlande, convertissant les dépenses en capital en coûts variables. L'acquisition par Yanmar Co. Ltd. de CLAAS KGaA mbH Inde renforce la capacité combinée pour la demande sud-asiatique. Les fournisseurs investissant dans des centres de pièces de service après-vente et des diagnostics à distance garantissent une disponibilité plus élevée des équipements, un facteur déterminant pour les achats récurrents sur le marché des machines agricoles en Asie Pacifique.

La capacité numérique est le nouveau champ de bataille. L'Operations Center de Deere & Company, le KSAS de Kubota Corporation et les suites en nuage Fuse d'AGCO Corporation se disputent l'ancrage des ventes d'équipements avec des services de données. Les places de marché de crédits carbone et les modèles de cultures pilotés par l'IA promettent des sources de revenus supplémentaires, attirant des start-ups de technologies agricoles vers des alliances stratégiques avec les OEM établis.

Leaders du secteur des machines agricoles en Asie Pacifique

Deere & Company

AGCO Corporation

Mahindra & Mahindra Ltd.

KUBOTA Corporation

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication par les OEM et la localisation des composants créent des espaces vierges pour les plateformes orientées vers l'exportation et les machines à spécifications plus élevées adaptées aux conditions d'exploitation de l'Asie-Pacifique. En Inde, CNH Industrial a annoncé en février 2026 des plans d'investissement d'environ 1 800 crores INR sur deux à trois ans, comprenant une nouvelle usine de tracteurs greenfield, et Kubota a annoncé en juin 2026 des plans pour construire une cinquième usine indienne afin d'élargir sa capacité d'exportation au-delà du marché domestique. Ces initiatives positionnent l'Inde comme une base d'approvisionnement pour les tracteurs et les équipements connexes, tout en élargissant le marché adressable pour les écosystèmes de fournisseurs locaux (groupes motopropulseurs, hydraulique, accessoires compatibles avec l'agriculture de précision et pièces après-vente).

Le passage de ventes uniquement matérielles vers une mécanisation intelligente, bas carbone et intégrant des services ouvre des opportunités dans les modèles de précision et de services partagés pour les petits exploitants et les parcelles fragmentées. Le ministère de l'Agriculture, de l'Alimentation et des Affaires rurales de la Corée du Sud a publié en mars 2026 une feuille de route stratégique R&D pour l'agriculture et la biotechnologie de nouvelle génération centrée sur l'IA et la robotique, et l'APEC a publié en juillet 2026 une recommandation politique pour la gestion des ravageurs basée sur l'IA et l'IoT, construite autour de partenariats public-privé et de modèles économiques de services partagés, ce qui soutient tous deux la demande d'équipements dotés de capteurs, de drones (UAV) et de plateformes agricoles interopérables. Du côté de l'offre, XCMG et ZF ont convenu en juin 2026 de former une coentreprise dans le Jiangsu pour des transmissions powershift avancées, soutenant la disponibilité régionale de technologies de transmission haut de gamme pouvant alimenter les tracteurs et moissonneuses-batteuses conçus pour des cycles d'utilisation exigeants et des trajectoires d'émissions plus strictes.

Développements récents du secteur

- Juin 2026 : Mahindra & Mahindra a esquissé un pivot stratégique visant à élargir son focus des tracteurs vers des équipements de mécanisation agricole complète, incluant des catégories telles que les moissonneuses, les ramasseuses-presses et les semoirs. Ce changement aligne la stratégie produit sur la faible pénétration de la mécanisation au-delà des tracteurs dans les principaux marchés d'Asie du Sud et accroît la pression concurrentielle dans les segments d'équipements de milieu de gamme et de récolte.

- Juillet 2025 : AGCO et TAFE ont conclu des accords mettant fin à leurs partenariats commerciaux et résolvant les litiges liés à la propriété affectant la marque Massey Ferguson en Inde, au Népal et au Bhoutan. Ce règlement clarifie la voie d'accès au marché et le contrôle de la marque dans une vaste zone géographique de tracteurs, influençant l'alignement des concessionnaires, les décisions d'approvisionnement et le rythme futur de lancement des produits.

- Février 2025 : AGCO et SDF ont conclu un accord d'approvisionnement selon lequel SDF produirait des tracteurs jusqu'à 85 chevaux pour la marque Massey Ferguson. Cet arrangement ajoute une voie de fabrication externalisée pour le segment de puissance basse à moyenne qui domine de nombreuses applications de petits exploitants et d'agriculture mixte en Asie-Pacifique, affectant les prix, la disponibilité et les cycles de renouvellement des modèles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par la vente de machines agricoles utilisées dans les activités agricoles fondamentales en Asie-Pacifique, de la préparation du sol et de la plantation jusqu'à l'irrigation et la récolte, y compris les équipements connexes lorsqu'ils sont vendus dans le cadre de l'équipement.

Exclusions de périmètre : Sont exclus les outils manuels agricoles purement manuels et les équipements de construction non agricoles, même s'ils sont parfois utilisés sur des terres agricoles.

Aperçu de la segmentation

- Par type de produit

- Tracteurs

- Puissance

- Moins de 20 CH

- 21 - 30 CH

- 31 - 50 CH

- Plus de 50 CH

- Type

- Tracteur utilitaire

- Tracteur en rangs

- Tracteur utilitaire compact

- Autres types

- Puissance

- Machines de labour et de culture

- Charrues

- Herses

- Cultivateurs et motoculteurs

- Autres machines de labour et de culture

- Machines de plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres machines de plantation

- Machines de récolte

- Moissonneuses-batteuses

- Ensileuses

- Autres machines de récolte

- Machines de fenaison et de fourrage

- Faucheuses

- Presses à balles

- Autres machines de fenaison et de fourrage

- Machines d'irrigation

- Irrigation par aspersion

- Irrigation au goutte-à-goutte

- Autres machines d'irrigation

- Autres types

- Tracteurs

- Par zone géographique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la constitution d'une base factuelle solide sur la mécanisation, la superficie des cultures et l'orientation de la demande d'équipements en Chine, en Inde, au Japon, en Australie et dans le reste de la région. Des sources publiques ont été utilisées pour ancrer ces fondamentaux, telles que FAOSTAT pour les indicateurs agricoles et de récolte, les séries macroéconomiques de la Banque mondiale et du FMI, UN Comtrade pour les flux commerciaux de machines, les perspectives OCDE-FAO pour les signaux de demande agricole, ainsi que les ministères de l'Agriculture nationaux et les offices statistiques pour les programmes de subventions et les dispositifs de soutien aux équipements.

Nous avons ensuite intégré les rapports annuels d'entreprises, les présentations aux investisseurs et la presse crédible pour comprendre les évolutions de la gamme de produits et la pression sur les prix. Pour réduire les lacunes concernant les petits fabricants et importateurs, notre revue documentaire a été appuyée par des abonnements payants pour les données financières d'entreprises et l'actualité, ainsi qu'une base de données commerciales au niveau des expéditions, ce qui a permis de vérifier si les tendances de volume correspondaient au récit. Les sources citées ci-dessus ne sont qu'illustratives, et de nombreuses autres références publiques ont également été utilisées lors de la collecte de données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des moteurs de la demande et des schémas de prix auprès de personnes proches du cycle d'achat et de distribution, telles que les concessionnaires de machines, les grands exploitants agricoles, les prestataires de services de location personnalisés, et les équipes de pièces et de service. Des données ont été recueillies dans les principaux marchés d'Asie-Pacifique afin que les hypothèses sur les cycles de remplacement, la disponibilité du financement et la répartition entre tracteurs, équipements de récolte et d'irrigation puissent être testées de manière rigoureuse. Lorsque les données documentaires étaient insuffisantes, ces échanges ont servi à confirmer des taux d'utilisation réalistes, les comportements de remise et le calendrier des saisons d'achat stimulées par les subventions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 14 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré selon une approche descendante (top-down) de bassin de demande, où l'activité agricole et la structure des exploitations au niveau national ont été traduites en adoption de machines et en besoins de remplacement annuels, puis converties en valeur à l'aide de fourchettes de prix typiques. Pour rester ancré dans la réalité, des vérifications ascendantes (bottom-up) sélectives ont été menées, notamment sur les schémas de ventes finales des concessionnaires échantillonnés, l'orientation des revenus des importateurs et fabricants, et des approximations prix multiplié par volume pour les catégories à fort impact comme les tracteurs et les moissonneuses-batteuses.

Les intrants les plus déterminants étaient la pénétration des tracteurs et moissonneuses-batteuses selon la taille des exploitations, les cycles moyens de remplacement, le calendrier saisonnier des ventes lié aux fenêtres de plantation et de récolte, l'intensité des subventions et les règles d'admissibilité, ainsi que la répartition entre production domestique et importations visible dans les codes commerciaux. Pour les prévisions, une analyse de scénarios a été utilisée, car le soutien politique et les conditions de financement peuvent évoluer rapidement, et chaque scénario a été relié aux attentes des experts concernant la croissance de la mécanisation et l'inflation des prix. Lorsque les signaux ascendants manquaient pour un pays plus petit, des ratios de proxy issus de marchés similaires ont été appliqués, puis corrigés grâce aux retours d'entretiens avant la validation finale des totaux.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs passes afin que les chiffres finaux ne reposent pas sur un seul flux de données. Nous avons comparé les résultats du modèle à des signaux indépendants tels que la croissance des importations, la dynamique des ventes d'équipements rapportées et les changements dans les budgets de subventions, puis les valeurs aberrantes ont été signalées pour retravail. Tout écart important par pays ou groupe de produits a déclenché un second cycle de vérification des hypothèses et, si nécessaire, de rapides recontacts avec les répondants.

Avant validation finale, l'ensemble du classeur a été examiné par un autre analyste afin de confirmer que la logique des unités, le traitement des devises et l'alignement des années étaient cohérents entre les pays. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements politiques majeurs, des mouvements de prix marqués ou des perturbations commerciales modifient sensiblement les perspectives. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des machines agricoles en Asie-Pacifique selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les machines agricoles en APAC diffèrent souvent car les entreprises ne comptabilisent pas toujours le même ensemble d'équipements, et elles appliquent également des hypothèses différentes de tarification et de calendrier des devises. L'année de référence, la manière dont les subventions sont traitées dans la demande, et la façon dont les importations sont nettées des ventes domestiques peuvent toutes faire varier le chiffre final.

Certaines estimations élargissent le périmètre en intégrant une définition plus large des équipements agricoles, pouvant inclure des outils manuels et d'autres catégories connexes. Pour Mordor Intelligence, seuls les tracteurs, les équipements de plantation et de culture, les machines de récolte et de fenaison, et les machines d'irrigation vendues en Asie-Pacifique sont comptabilisés, et les totaux sont ensuite vérifiés par rapport aux flux commerciaux afin de réduire le double comptage entre importations et ventes locales.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 61,67 milliards USD (2025) | |

| Cabinet de conseil régional A | 129,80 milliards USD (2025) | Utilise un périmètre d'équipements plus large qui peut inclure des définitions connexes d'outils et d'accessoires ainsi qu'une cartographie d'activités plus étendue couvrant la culture, la récolte et d'autres applications, ce qui tend généralement à augmenter la valeur totale pour la même région. |

| Revue commerciale B | 90,42 milliards USD (2025) | Combine plusieurs perspectives d'indicateurs telles que la production, la consommation et le commerce sous un seul chiffre global, ce qui peut mélanger un dimensionnement de marché basé sur les revenus avec des indicateurs axés sur le volume, et cela modifie généralement la valeur du marché même pour une même année. |

L'écart dans le tableau provient principalement de la manière dont chaque éditeur définit largement l'ensemble des équipements et de la cohérence avec laquelle les ventes sont réconciliées avec les flux commerciaux et le calendrier de tarification. En maintenant le calcul traçable aux moteurs de la demande par pays, puis en le recoupant avec les signaux d'importation et de tarification, l'estimation finale reste plus facile à reproduire et à expliquer lors des discussions avec les clients.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des machines agricoles en Asie Pacifique ?

En 2026, la taille du marché est évaluée à 65,14 milliards USD et devrait s'élever à 85,64 milliards USD d'ici 2031.

Quelle catégorie de produits domine les ventes régionales de machines ?

Les tracteurs représentent environ 57,15 % du chiffre d'affaires du secteur, reflétant leur rôle central dans les opérations de terrain.

Quel pays affiche la croissance la plus rapide de la demande en équipements ?

L'Inde se développe à un TCAC de 8,4 %, soutenue par des programmes de subventions et la croissance des revenus agricoles.

Quel facteur limite le plus l'adoption de nouvelles machines par les agriculteurs ?

Les coûts d'investissement initiaux élevés demeurent le principal obstacle, en particulier pour les petits exploitants.

Comment les fabricants facilitent-ils les obstacles à l'achat ?

Les OEM proposent de plus en plus des forfaits d'abonnement de type Puissance en tant que service qui convertissent les dépenses en capital en frais à l'utilisation.

Dernière mise à jour de la page le: