Taille et part du marché de la construction en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

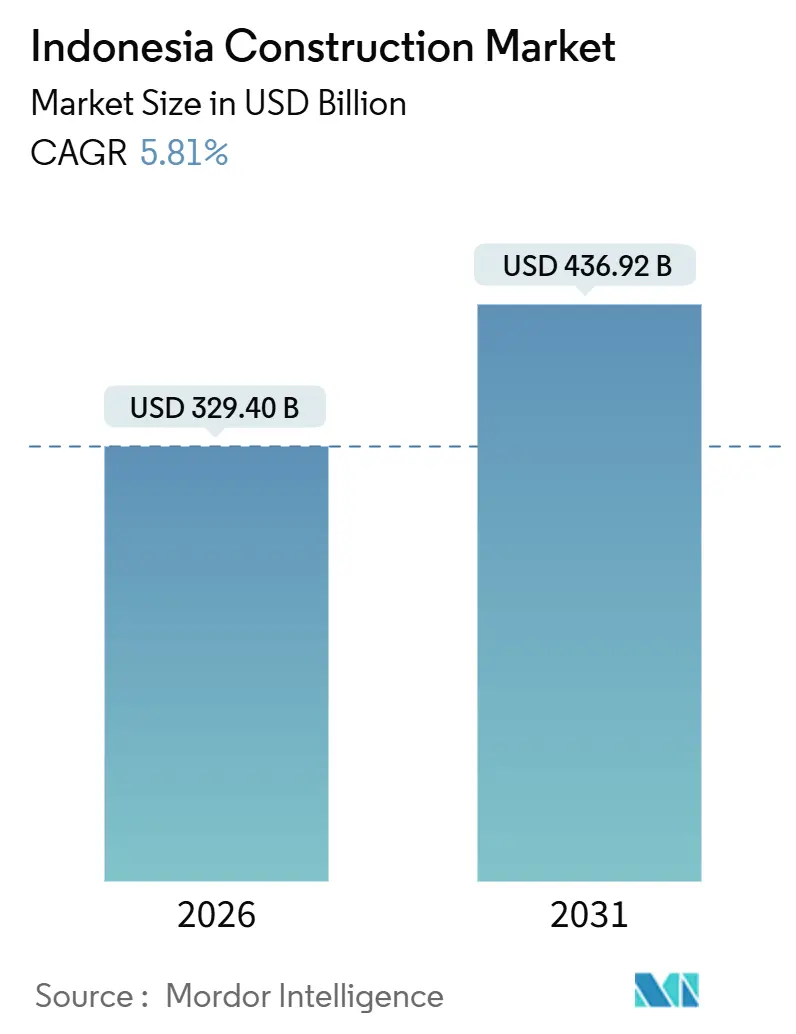

| Taille du Marché (2026) | 329.40 Milliards de dollars |

| Taille du Marché (2031) | 436.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Indonésie par Mordor Intelligence

La taille du marché de la construction en Indonésie est estimée à 329,4 milliards USD en 2026 et devrait atteindre 436,92 milliards USD d'ici 2031, avec un CAGR de 5,81 % au cours de la période de prévision (2026 - 2031). La croissance évolue des mégaprojets pilotés par l'État vers des actifs sélectifs soutenus par des PPP, tandis que les entrepreneurs publics traversent des restructurations pluriannuelles et des bilans plus contraints. L'infrastructure reste le principal flux de revenus, mais l'activité commerciale devrait se développer plus rapidement à mesure que les centres de données hyperscale et les zones industrielles passent de l'engagement à l'exécution. Au sein du secteur de la construction en Indonésie, un rééquilibrage géographique est visible : Java reste dominante, tandis que les clusters industriels axés sur le nickel à Sulawesi et les travaux d'aménagement liés à l'IKN à Kalimantan font pencher le mix de projets à moyen terme vers l'est. Les méthodes de construction évoluent à mesure que les projets pilotes modulaires et préfabriqués se développent, mais la construction traditionnelle sur site maintient sa large base en raison de la familiarité des entrepreneurs et de la sensibilité aux coûts initiaux.

Principaux enseignements du rapport

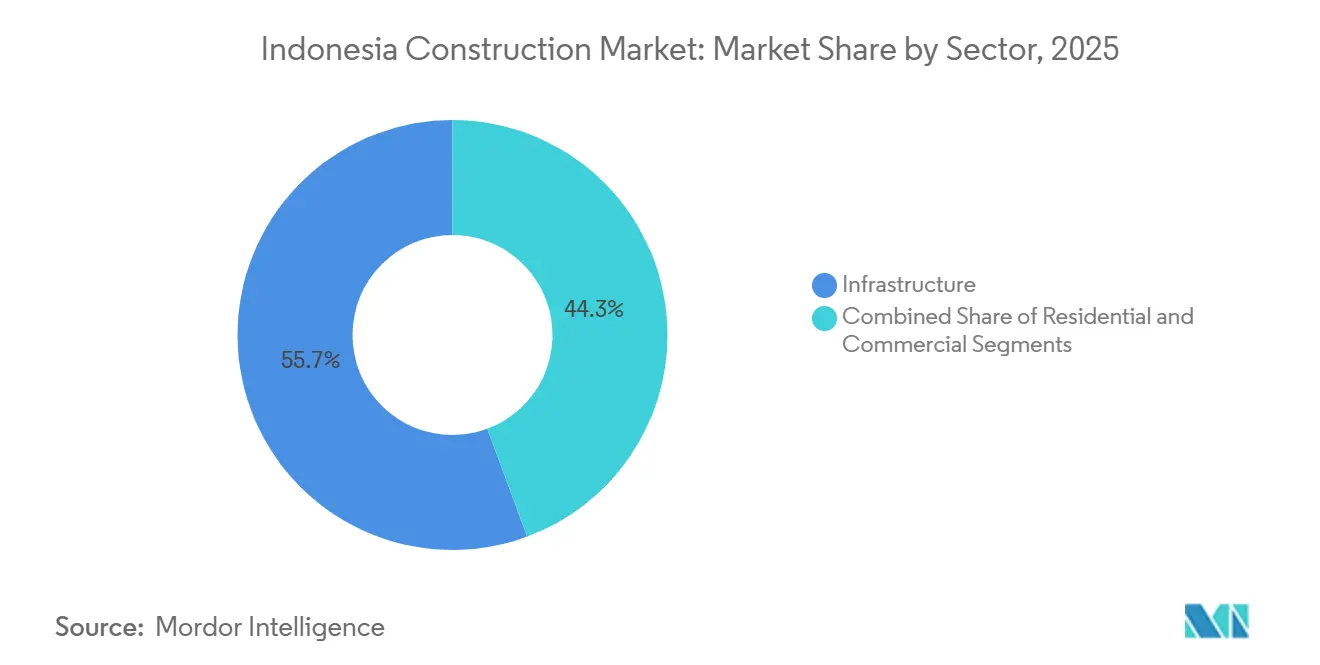

- Par secteur, l'infrastructure a dominé avec une part de revenus de 55,66 % en 2025, tandis que le commercial devrait enregistrer un TCAC de 6,48 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 79,12 % en 2025, tandis que la rénovation devrait croître à un TCAC de 6,37 % jusqu'en 2031.

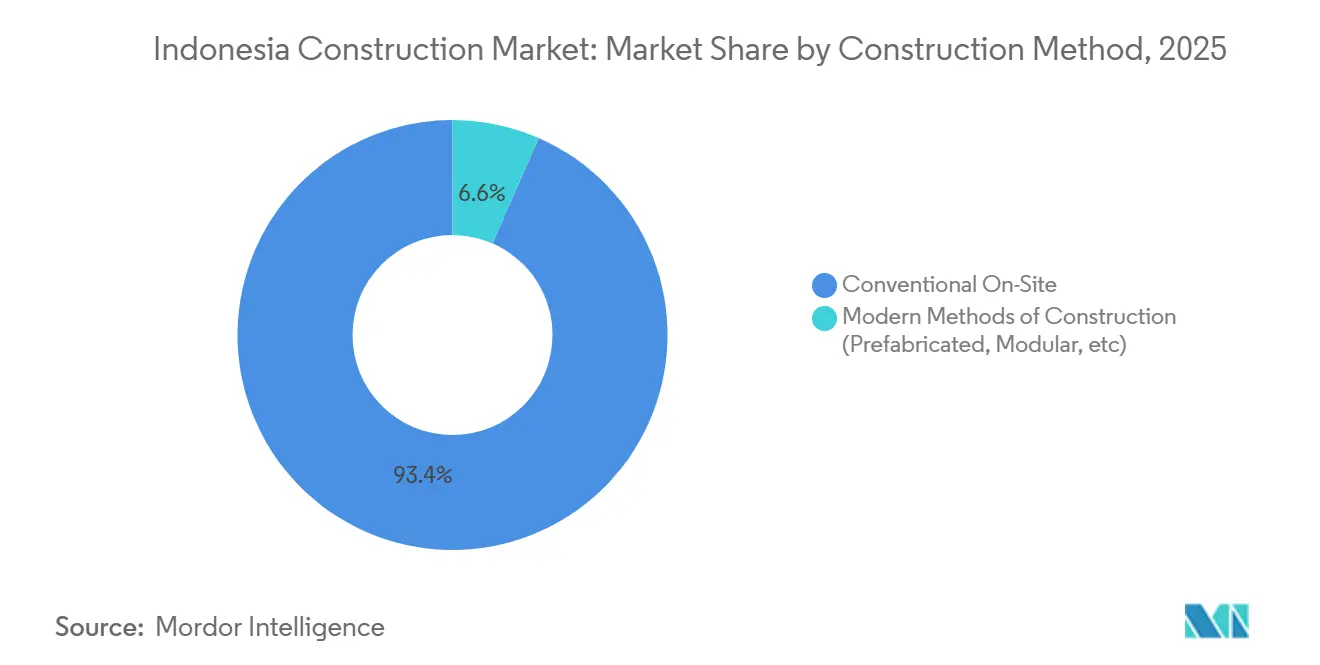

- Par méthode de construction, le chantier conventionnel représentait 93,44 % en 2025, tandis que les méthodes modernes devraient se développer à un TCAC de 7,07 % jusqu'en 2031.

- Par source d'investissement, l'investissement public détenait une part de 64,33 % en 2025, tandis que l'investissement privé devrait croître à un TCAC de 6,33 % jusqu'en 2031, devant le public à 5,33 %.

- Par géographie, Java représentait 63,11 % en 2025, tandis que Sulawesi devrait afficher un TCAC de 6,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction en Indonésie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pipeline de méga-projets gouvernementaux | +1.5% | Kalimantan oriental, Sumatra, Java | Moyen terme (2 à 4 ans) |

| Investissements en aval liés aux ressources minières | +1.2% | Sulawesi central et du Sud-Est, Maluku du Nord | Long terme (≥ 4 ans) |

| Déficit de logements résidentiels et stimulus hypothécaire | +0.9% | National, principales métropoles | Court terme (≤ 2 ans) |

| Construction de centres de données et d'infrastructures cloud hyperscale | +0.8% | Grand Jakarta, métropoles sélectionnées | Court terme (≤ 2 ans) |

| Capitaux étrangers et flux de partenariats public-privé pour les zones industrielles | +0.7% | Sulawesi, Kalimantan, Java occidental | Moyen terme (2 à 4 ans) |

| Incitations à la construction verte et mandats de neutralité carbone | +0.4% | Centres urbains nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de méga-projets gouvernementaux

Le pipeline de méga-projets gouvernementaux génère une dynamique sélective. Les programmes nationaux pluriannuels continuent de façonner la visibilité des charges de travail, avec la progression de la phase 2A du MRT de Jakarta et l'exécution de lots supplémentaires pour étendre la capacité de transport urbain. L'expansion des routes à péage reste active grâce à une livraison par étapes et au recyclage d'actifs par les principaux développeurs étatiques, les corridors opérationnels ajoutant des périmètres de maintenance et de mise à niveau. Les priorités budgétaires se tournent vers l'irrigation, l'eau et la maintenance, ce qui soutient des volumes civils stables même si le financement direct de nouvelles routes à péage recule au profit de structures de partenariats public-privé. Le programme IKN continue d'ancrer les travaux d'aménagement, les services publics et les routes d'accès qui soutiennent les carnets de commandes des entrepreneurs et les flux de matériaux vers le Kalimantan oriental. Ensemble, ces initiatives maintiennent l'activité à court et moyen terme tout en incitant les développeurs à affiner l'allocation des risques, la planification en amont et la structuration financière.[1]https://www.ina.go.id/

Investissements en aval liés aux ressources minières

Les pôles de traitement à Sulawesi central, Sulawesi du Sud-Est et Maluku du Nord développent les travaux civils et industriels à mesure que se multiplient fonderies, raffineries et installations auxiliaires. Les nouvelles lignes hydrométallurgiques et les usines annexes nécessitent des fondations lourdes, des routes, des logements et des services publics, ce qui approfondit l'engagement des entrepreneurs au-delà des périmètres EPC essentiels. Les connexions en énergie et en eau pour ces complexes se développent via des contrats d'achat d'électricité à long terme avec le service public national, renforçant les investissements dans le réseau et la production captive. Les jalons successifs de mise en service sur les projets phares soutiennent un cycle de dépenses d'investissement pluriannuel et une création d'emplois stable liée à la localisation de la chaîne de valeur des batteries. À mesure que l'environnement réglementaire met davantage l'accent sur le traitement à plus haute valeur ajoutée, la formation de capital et l'intensité de construction devraient rester fermes dans les zones conformes.

Déficit de logements résidentiels et stimulus hypothécaire

Les programmes de logement gouvernementaux stimulent la demande de logements abordables, avec des mécanismes de prêts hypothécaires subventionnés et d'assistance aux frais conçus pour améliorer l'accès et réduire les délais de clôture. Les canaux de prêt restent concentrés parmi les principales banques, ce qui stabilise les normes de souscription et la sélection de projets pour les promoteurs desservant le pipeline de logements de masse. Les pilotes de logements modulaires par des partenaires industriels démontrent une compression des délais d'exécution et une visibilité des coûts, ce qui peut compléter la demande portée par les subventions si les obstacles d'échelle et les étapes de certification sont traités. Les codes de construction localisés et les normes vertes convergent avec les cadres nationaux, ce qui favorise des spécifications plus claires pour les logements de gamme intermédiaire et les mises à niveau du parc public. Dans l'ensemble, le soutien politique et les pilotes privés indiquent une activité stable dans le segment des logements à revenus faibles à intermédiaires, avec des gains de productivité susceptibles de se diffuser via la préfabrication et les composants standardisés.

Construction de centres de données et d'infrastructures cloud hyperscale

La capacité hyperscale en construction dans le Grand Jakarta signale une demande en forte croissance pour des charges de travail prêtes pour l'IA et une connectivité à faible latence pour les services cloud. Princeton Digital Group réalise un campus de 120 MW avec une livraison par phases, qui ancre un cluster de constructions à haute spécification nécessitant une alimentation électrique, un refroidissement et une sécurité robustes. EDGNEX Data Centers by DAMAC a annoncé une installation de 500 MW axée sur l'IA, conçue pour des baies haute densité et des objectifs d'efficacité stricts. Les sociétés EPC nationales et les entreprises spécialisées progressent dans la courbe de compétences sur les projets de centres de données, améliorant ainsi le contrôle des coûts et l'adoption de l'ingénierie de la valeur. Compte tenu des engagements soutenus des plateformes, ces projets sont appelés à soutenir une demande durable en génie civil, en génie électromécanique et en aménagement intérieur, et à stimuler les investissements dans les services publics adjacents.[2]https://www.damacgroup.com/en-gb/

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Endettement excessif des entreprises publiques et tensions de financement | -0.8% | National, concentré à Java | Court terme (≤ 2 ans) |

| Bureaucratie d'acquisition foncière et retards d'autorisation | -0.6% | National, sévère sur certains sites | Moyen terme (2 à 4 ans) |

| Déficit de certification des compétences au sein de la main-d'œuvre | -0.4% | National, principaux clusters de projets | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement volatiles pour le ciment et les matériaux spéciaux | -0.3% | Java, Kalimantan, Sulawesi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Endettement excessif des entreprises publiques et tensions de financement

Les grands entrepreneurs publics poursuivent leur désendettement après des pertes pluriannuelles, ce qui pèse sur la disponibilité du fonds de roulement et la discipline en matière d'appels d'offres. PT Waskita Karya (Persero) Tbk a signalé des pertes continues jusqu'en 2025 et des suspensions prolongées des échanges boursiers, renforçant la nécessité d'une sélection rigoureuse des projets et de meilleures garanties de paiement. PT Wijaya Karya (Persero) Tbk a annoncé une amélioration de ses ratios d'endettement à la suite de gains de restructuration, bien que des défauts obligataires et des suspensions de cotation signalent un accès plus restreint aux capitaux. Ces contraintes de financement peuvent ralentir les calendriers de mobilisation, comprimer les marges sur les contrats à prix fixe et accroître le risque de contrepartie pour les sous-traitants et les fournisseurs. Les efforts de consolidation et les réformes de gouvernance visent à réduire la concurrence malsaine et à stabiliser les prix, mais l'exécution prendra du temps avant de se répercuter sur les appels d'offres et les conditions contractuelles.[3]https://www.waskita.co.id/

Bureaucratie d'acquisition foncière et retards d'autorisation

L'enregistrement systématique des terres a progressé mais reste incomplet, avec des lacunes en matière de qualité des données et des parcelles non certifiées qui compliquent la diligence raisonnable et l'acquisition des droits de passage. Le chevauchement des approbations relatives à la conformité spatiale, à l'utilisation des forêts, aux évaluations environnementales et aux licences d'exploitation énergétique allonge les délais de pré-construction pour les projets linéaires et énergétiques. Les licences numériques via le cadre OSS améliorent la transparence, mais dépendent des plans spatiaux locaux et de la synchronisation interinstitutionnelle pour fonctionner comme prévu. Pour les sites phares, des questions foncières non résolues peuvent retarder la mobilisation et forcer le reséquençage des lots, avec des effets d'entraînement sur les budgets et les dates d'achèvement. Combler ces lacunes nécessite une coordination centrale-régionale plus étroite, des lignes d'autorité plus claires et des données cadastrales fiables intégrées aux systèmes d'autorisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : le commercial devance l'infrastructure grâce à l'essor des centres de données

Les infrastructures représentaient 55,66 % de la part du marché de la construction en Indonésie en 2025, soutenues par la livraison régulière de tronçons d'autoroutes à péage et l'avancement continu des extensions de métro urbain. Le secteur commercial est positionné comme le segment à la croissance la plus rapide, avec un CAGR projeté de 6,48 % jusqu'en 2031, à mesure que les grandes infrastructures numériques et les zones industrielles convertissent les engagements de capital en projets prêts à démarrer. L'investissement dans les centres de données est un catalyseur clé, Princeton Digital Group construisant un campus de 120 MW dans le Grand Jakarta et EDGNEX by DAMAC planifiant une installation axée sur l'IA de 500 MW pour répondre à la demande en calcul haute densité. En parallèle, les projets de matériaux de batteries en aval orientent la construction industrielle vers des zones intégrant l'alimentation électrique, l'accès aux transports et les services publics avec des plans de mise en service par phases.

À moyen terme, les infrastructures en Indonésie continueront d'ancrer les charges de travail du génie civil, tandis que le secteur commercial captera davantage d'activités en terrain vierge et d'aménagement intérieur liées à la numérisation et à la fabrication orientée vers l'exportation. Le pipeline de renouvellements de transports en commun, d'eau et de routes contribue à lisser les volumes et soutient les écosystèmes d'entrepreneurs locaux à Java et dans certains corridors hors de Java. Les promoteurs commerciaux et les partenaires EPC soumissionnent plus activement sur des marchés hyperscale et sur des chantiers industriels à haute spécification, à mesure que les capacités locales s'améliorent, ce qui renforce la concurrence et les options de livraison de projets. À mesure que l'efficacité des permis et la capacité du réseau électrique s'améliorent, le vecteur de croissance commercial devrait rester au-dessus de la moyenne sectorielle, tandis que les infrastructures conservent leur base fondamentale.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation progresse grâce à la modernisation des actifs vieillissants

La nouvelle construction représentait 79,12 % du marché en 2025, reflétant le poids des programmes nationaux et des grandes zones industrielles en cours de première phase de construction. La rénovation devrait croître à un TCAC de 6,37 % jusqu'en 2031, soutenue par la nécessité de prolonger la durée de vie des actifs, de se conformer à l'évolution des normes énergétiques et de moderniser les systèmes pour une meilleure efficacité dans les bâtiments publics et privés. Les concessions de routes à péage augmentent leurs dépenses en revêtements, travaux sur ouvrages d'art et mises à niveau des systèmes de drainage à mesure que le trafic s'intensifie et que la résilience climatique devient une priorité de planification. Les aéroports, les ports et les bâtiments publics optent pour des stratégies d'expansion et de réhabilitation qui minimisent les perturbations de service et tirent parti des emprises existantes plutôt que de nouvelles relocalisations en greenfield.

La politique énergétique renforce la demande de rénovation grâce à un accent programmatique sur la décarbonation de l'offre et de la demande, les mises à niveau du réseau et les mandats d'efficacité créant des périmètres de conception pour les systèmes CVC, les façades et les systèmes de contrôle. À mesure que les cadres de financement reconnaissent la performance sur le cycle de vie, les projets incorporant des gains d'efficacité mesurables et des matériaux plus verts sont mieux positionnés pour accéder à des capitaux favorables. Le marché de la construction en Indonésie verra davantage de lots d'appels d'offres structurés autour des résultats de performance qui récompensent la durabilité et les économies d'énergie plutôt que le prix initial le plus bas. Au fil du temps, les volumes de rénovation devraient s'étendre au-delà des centres métropolitains vers les villes secondaires à mesure que les normes, les canaux de financement et les capacités des entrepreneurs s'alignent.

Par méthode de construction : les méthodes modernes progressent grâce à l'élan des pilotes

La construction conventionnelle sur chantier représentait 93,44 % du marché en 2025 en raison des pratiques bien établies, des coûts initiaux perçus comme inférieurs et de la prévalence des flux de travail à forte intensité de main-d'œuvre. Les méthodes modernes de construction devraient croître à un TCAC de 7,07 % jusqu'en 2031, à mesure que les systèmes préfabriqués, modulaires et à panneaux passent des pilotes aux premiers portefeuilles dans le logement, les infrastructures sociales et certains bâtiments industriels sélectionnés. La base de fabrication de PT Wijaya Karya Beton Tbk et sa stabilité financière offrent une plateforme pour développer les solutions préfabriquées à mesure que les entrepreneurs recherchent des gains de temps et une qualité prévisible dans les éléments répétitifs. Les pilotes de logements modulaires par Saint-Gobain Indonesia et ses partenaires démontrent des délais de construction d'un mois et des caractéristiques énergétiques intégrées, révélant un potentiel pour le logement de gamme intermédiaire et les déploiements résilients aux catastrophes naturelles.

La standardisation et la certification façonneront le rythme d'adoption, avec les normes de l'industrie verte et les mandats BIM soutenant la conception, la fabrication et l'installation coordonnées. Le secteur de la construction en Indonésie adopte également des flux de travail numériques sur les projets publics, ce qui aide à réduire les risques liés à la coordination et au séquençage des installations modulaires. À mesure que les courbes de coûts s'améliorent et que l'approvisionnement en composants nationaux se développe, les méthodes modernes devraient gagner des parts dans des classes d'actifs programmatiques telles que les écoles, les dispensaires et les logements pour travailleurs. À court terme, la livraison conventionnelle restera dominante, tandis que les approches hybrides tireront parti des sous-systèmes préfabriqués et à panneaux pour améliorer la vitesse et la qualité.

Par source d'investissement : les capitaux privés s'orientent vers les centres de données greenfield

L'investissement public détenait une part de 64,33 % en 2025, reflétant les engagements historiques envers les projets nationaux et le financement régulier des routes, de l'eau et des bâtiments publics. L'investissement privé devrait croître à un TCAC de 6,33 % jusqu'en 2031, plus rapidement que le public à 5,33 %, à mesure que des capitaux propres étrangers s'orientent vers les centres de données, les infrastructures énergétiques et les zones industrielles avec des débouchés plus clairs et une réglementation stable. Les financiers d'infrastructures dédiés et les garanties jouent un rôle catalytique pour les partenariats public-privé, élargissant la participation des investisseurs dans les transports et les services publics. Les annonces hyperscale de Princeton Digital Group et d'EDGNEX by DAMAC illustrent le type de plateformes greenfield à leadership privé qui se développent dans le cycle actuel.

Les véhicules de co-investissement souverains continuent de développer des pipelines d'actifs et de recycler des capitaux dans de nouveaux projets, ce qui favorise un écosystème de financement plus durable. Les cadres politiques permettant une propriété étrangère à 100 % dans les infrastructures prioritaires réduisent les frictions pour les sponsors stratégiques et améliorent le flux de transactions pour les actifs à fort impact. Le secteur de la construction en Indonésie bénéficie lorsque les mécanismes de partage des risques, tels que les paiements de disponibilité et les garanties de revenus, s'alignent sur les attentes des investisseurs et les résultats du service public. Au cours de la période de prévision, les projets à leadership privé devraient augmenter leur part de nouveaux démarrages tandis que les dépenses publiques en capital ancrent la maintenance et la mise à niveau du stock national d'infrastructures.

Analyse géographique

Les performances régionales révèlent un écart entre l'échelle de Java et le rythme de Sulawesi, Java représentant 63,11 % en 2025 et Sulawesi devant afficher un CAGR de 6,49 % jusqu'en 2031. Les corridors urbains et périurbains de Java concentrent les projets de métro, de renouvellement routier et d'aménagement commercial, à mesure que les grands promoteurs et les consortiums PPP développent des projets s'appuyant sur des bassins de demande denses. Au sein du secteur de la construction en Indonésie, la croissance reste soutenue, les classes d'actifs telles que les centres de données et les plateformes logistiques recherchant une proximité avec les centres de charge et les réseaux dorsaux, tandis que la modernisation des actifs publics élargit les périmètres de maintenance.

Sulawesi et Maluku du Nord se distinguent par une construction industrielle ancrée dans les métaux en aval, où des complexes multi-usines nécessitent des travaux civils, de génie électromécanique et d'intégration soutenus. La connectivité électrique assurée par des contrats à long terme soutient la mise en service par phases et la stabilité des opérations sur site, ce qui répartit la demande de construction sur les services publics habilitants et les logements des travailleurs. À mesure que les exigences de conformité en matière de normes environnementales et de sécurité augmentent, les maîtres d'ouvrage qui investissent tôt dans la conception durable et l'engagement communautaire sont mieux à même d'obtenir des permis et des financements. Cette dynamique conforte la position de Sulawesi en tant que géographie à la croissance la plus rapide au sein du marché de la construction en Indonésie sur la période de prévision.

Les travaux liés à l'IKN à Kalimantan, notamment les routes, les services publics et la préparation des sites, assurent une continuité pour les entrepreneurs civils et les fournisseurs de matériaux à mesure que les lots sont séquencés pour la livraison. Sumatra fait progresser le développement des corridors grâce à des tronçons d'autoroutes à péage et à des projets hydrauliques, qui maintiennent des charges de travail robustes dans les provinces affichant une production industrielle et agricole croissante. Bali et Nusa Tenggara maintiennent une activité de rénovation touristique et aéroportuaire, la sélection des projets étant sensible à la fiabilité des services et aux considérations environnementales. À mesure que l'efficacité logistique s'améliore grâce à des infrastructures ciblées, davantage de provinces hors Java devraient attirer des investissements à haute spécification qui diversifient le marché de la construction en Indonésie au-delà des pôles traditionnels.

Paysage concurrentiel

L'intensité concurrentielle s'étend aux leaders publics, aux groupes privés diversifiés et aux sociétés EPC spécialisées, la part de marché étant influencée par l'accès aux capitaux, les capacités d'exécution et l'appétit pour le risque. Les entreprises publiques maintiennent des positions solides dans les projets nationaux tandis que les efforts de désendettement et les réformes de gouvernance reconfigurent la discipline en matière d'appels d'offres et les modèles de partenariat. Les acteurs privés renforcent leur présence dans les constructions commerciales et industrielles, soutenus par des investissements hyperscale et en aval qui favorisent la livraison rapide et la transparence des coûts.

Sur le plan stratégique, les sponsors et les entrepreneurs s'alignent autour de la bancabilité et du partage des risques, en utilisant des garanties et des financements mixtes pour atteindre la clôture financière sur les partenariats public-privé et les grandes zones industrielles. Le recyclage d'actifs via des co-investisseurs souverains aide à recycler les capitaux dans de nouveaux projets tout en offrant aux investisseurs institutionnels une exposition à des flux de trésorerie stables. Dans les centres de données, les entreprises nationales captent une plus grande part des périmètres EPC historiquement dominés par des spécialistes internationaux, ce qui réduit les différentiels de coûts et accélère le transfert de connaissances.

Sur le plan opérationnel, les outils d'ingénierie et numériques se diffusent sur les projets publics et privés à mesure que les mandats BIM et les normes vertes poussent à la standardisation et à l'optimisation du cycle de vie. Les plateformes préfabriquées et modulaires des producteurs industriels permettent des cycles plus rapides sur les actifs répétitifs, avec une piste d'adoption à mesure que les normes, la formation et les chaînes d'approvisionnement arrivent à maturité. Les entreprises dotées d'un positionnement ESG crédible et de partenariats d'approvisionnement fiables sont mieux placées pour remporter des appels d'offres à haute spécification dans les secteurs de l'énergie, du numérique et de l'industrie qui exigent une conformité stricte et des performances à long terme.

Leaders du secteur de la construction en Indonésie

PT Hutama Karya (Persero)

PT Wijaya Karya (Persero) Tbk

PT Pembangunan Perumahan (Persero) Tbk

PT Adhi Karya (Persero) Tbk

PT Waskita Karya (Persero) Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : EDGNEX Data Centers by DAMAC a annoncé un centre de données axé sur l'IA de 2,3 milliards USD et 500 MW à Jakarta, avec des opérations de première phase ciblées pour décembre 2026 et un objectif PUE de 1,32.

- Septembre 2025 : PT Wijaya Karya Beton Tbk a enregistré des revenus sur les 9 premiers mois de 2025 de 161,5 millions USD et un revenu net de 0,09 million USD, reflétant les pressions macroéconomiques sur la demande de préfabriqués.

- Septembre 2025 : PT Sanurhasta Mitra Tbk a signalé l'achèvement de projets d'infrastructure stratégiques par le ministère des Travaux publics et du Logement au cours de 2024 dans les zones touristiques super-prioritaires.

- Juin 2025 : Princeton Digital Group a posé la première pierre de JG1, un campus de centres de données hyperscale de 1 milliard USD et 120 MW dans le Grand Jakarta, avec des opérations de première phase ciblées pour décembre 2026.

Périmètre du rapport sur le marché de la construction en Indonésie

La construction comprend tout travail physique sur chantier impliquant l'érection d'une structure, le revêtement, la finition extérieure, le coffrage, les équipements, l'installation de services et le déchargement de matériels, fournitures, etc. Le rapport couvre une analyse complète en amont du marché de la construction en Indonésie, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19.

Le marché de la construction en Indonésie est segmenté par secteur (construction commerciale, résidentielle, industrielle, d'infrastructure [transport], et construction d'énergie et de services publics). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes et autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) |

| Public |

| Privé |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Autres |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes et autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction en Indonésie et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché de la construction en Indonésie est de 329,4 milliards USD en 2026 et devrait atteindre 436,92 milliards USD d'ici 2031 à un TCAC de 5,81 %.

Quel segment domine le marché de la construction en Indonésie et lequel connaît la croissance la plus rapide ?

L'infrastructure domine avec une part de 55,66 % en 2025, tandis que le commercial devrait être le segment à la croissance la plus rapide avec un TCAC de 6,48 % jusqu'en 2031.

Quelles régions sont les plus importantes pour la croissance en Indonésie ?

Java représente 63,11 % en 2025, tandis que Sulawesi devrait connaître la croissance la plus rapide à un TCAC de 6,49 % grâce aux parcs industriels et aux projets de métaux en aval.

Quels thèmes animent l'investissement privé dans la construction en Indonésie ?

Les centres de données hyperscale et les zones dédiées aux matériaux de batteries attirent des capitaux étrangers et des sponsors, soutenus par des garanties de partenariats public-privé et une réglementation favorable.

À quelle vitesse les méthodes modernes de construction se développeront-elles en Indonésie ?

Les méthodes modernes de construction devraient se développer à un TCAC de 7,07 % jusqu'en 2031, l'adoption étant portée par les pilotes préfabriqués et modulaires des producteurs industriels et des partenaires de logement.

Quels sont les principaux risques à surveiller pour la livraison des projets ?

Le désendettement des entreprises publiques, la complexité des acquisitions foncières et des autorisations, les déficits de certification des compétences et l'exposition aux matériaux spéciaux importés peuvent allonger les délais et peser sur les marges s'ils ne sont pas atténués.

Dernière mise à jour de la page le: