Taille et part du marché de la construction aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

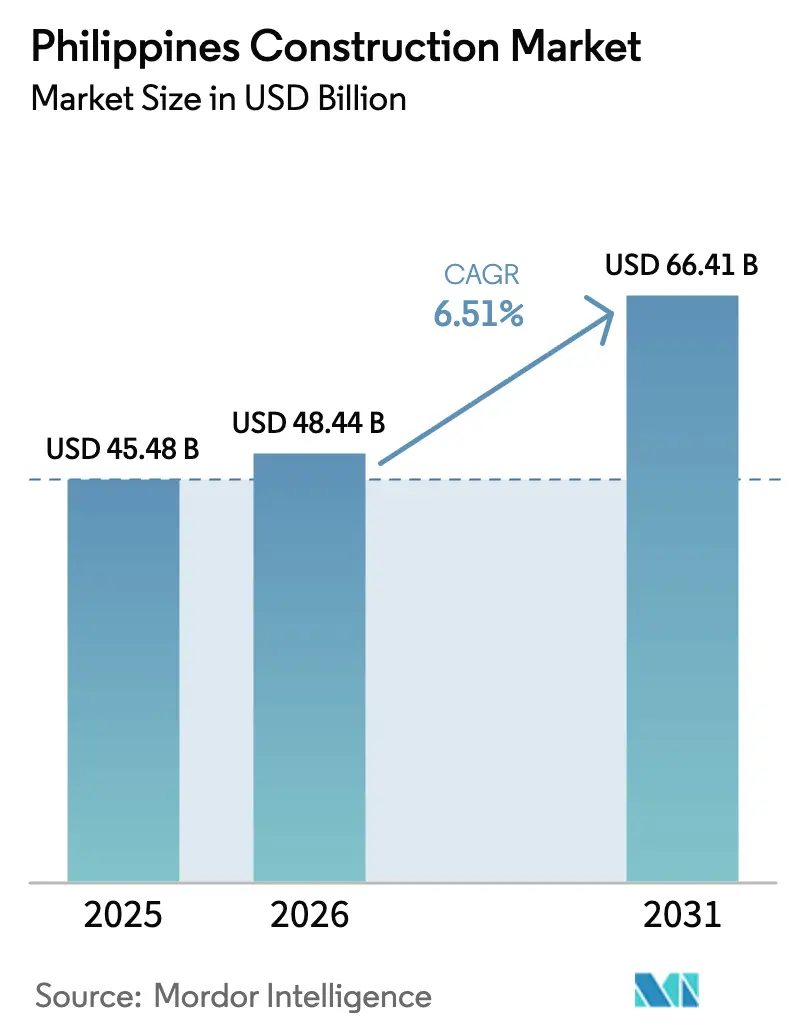

| Taille du marché de l'année de base (2025) | 45.48 Milliards de dollars |

| Taille du Marché (2026) | 48.44 Milliards de dollars |

| Taille du Marché (2031) | 66.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction aux Philippines par Mordor Intelligence

La taille du marché de la construction aux Philippines est projetée à 45,48 milliards USD en 2025, 48,44 milliards USD en 2026, et devrait atteindre 66,41 milliards USD d'ici 2031, avec un CAGR de 6,51 % de 2026 à 2031.

Des dépenses publiques d'infrastructure constantes, une migration urbaine accélérée et l'adoption précoce de modules préfabriqués maintiennent le marché de la construction aux Philippines sur une trajectoire ascendante régulière. Les programmes gouvernementaux tels que « Build Better More », combinés à un pipeline croissant de domaines résidentiels intégrés et de campus de centres de données, ancrent les carnets de commandes des entrepreneurs malgré les perturbations ponctuelles liées aux typhons. Les promoteurs privés se tournent vers des domaines à usage mixte et des plateformes logistiques, des orientations qui équilibrent la domination historique des dépenses publiques et améliorent la visibilité des flux de trésorerie pour les fournisseurs. Parallèlement, les techniques modulaires, la planification numérique et la modélisation des données du bâtiment améliorent la maîtrise des coûts et réduisent les délais de livraison, constituant une couverture importante contre la volatilité des prix des matériaux et les pénuries de main-d'œuvre qualifiée.

Principaux enseignements du rapport

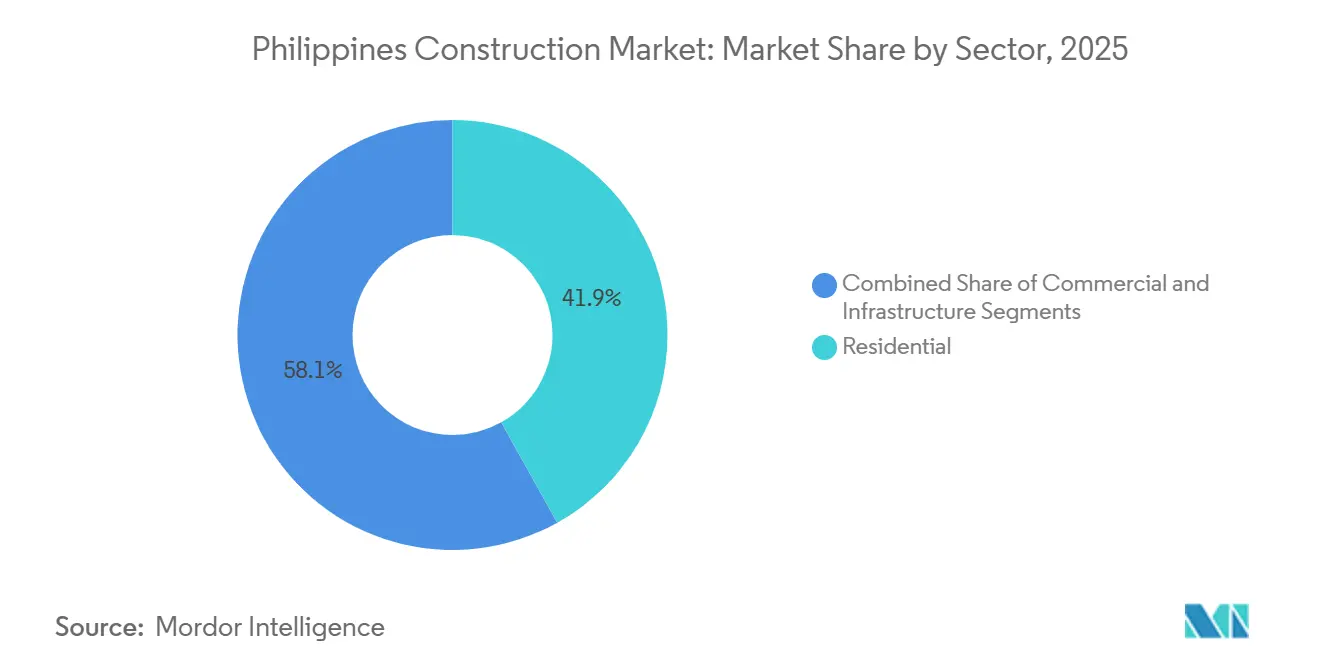

- Par secteur, le résidentiel a capté 41,9 % de la valeur 2025, tandis que l'infrastructure devrait croître à un CAGR de 6,95 % jusqu'en 2031

- Par type de construction, les nouvelles constructions ont représenté 77,8 % des dépenses 2025, et la rénovation devrait progresser à un CAGR de 7,11 % sur la période 2026-2031.

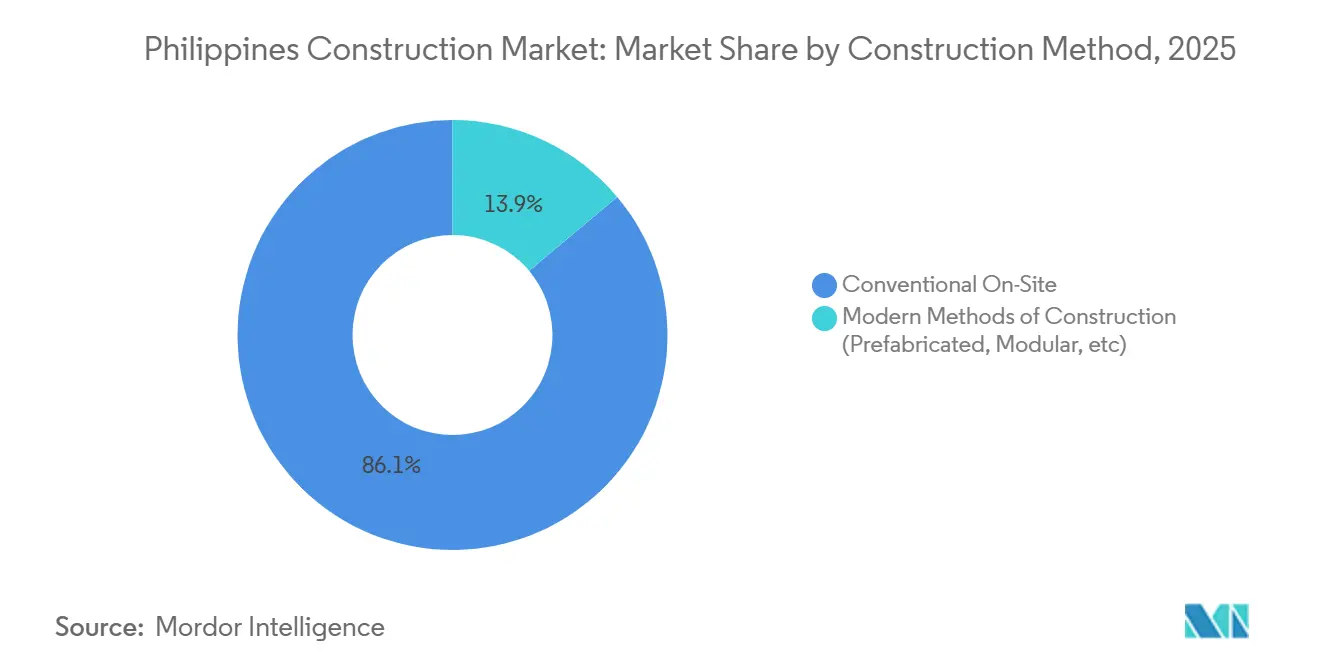

- Par méthode de construction, les techniques conventionnelles sur chantier détenaient 86,1 % en 2025, tandis que les systèmes modulaires modernes progressent à un CAGR de 7,09 % jusqu'en 2031.

- Par source d'investissement, le financement public a fourni 65,2 % des travaux en 2025, mais l'investissement privé devrait s'accroître à un CAGR de 7,32 % jusqu'en 2031.

- Par zone géographique, Metro Manila détenait une part de 40,4 % en 2025, tandis que Luçon centrale affiche le CAGR le plus élevé de toutes les régions avec 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction aux Philippines

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Le déploiement des infrastructures publiques soutient la demande pour les entrepreneurs en transport, services publics et travaux publics | +2.1% | National, notamment RCN, Calabarzon et Luçon centrale | Long terme (≥ 4 ans) |

| La forte demande de logements urbains stimule les lancements de projets résidentiels et de domaines résidentiels intégrés | +1.8% | RCN, Calabarzon, Luçon centrale, Cebu, Davao | Moyen terme (2-4 ans) |

| L'expansion industrielle et logistique stimule la construction d'entrepôts, de parcs industriels et d'installations portuaires | +1.3% | Calabarzon, Luçon centrale, Cebu, Davao | Moyen terme (2-4 ans) |

| Les programmes de reconstruction résilients aux catastrophes stimulent les activités de rénovation et de reconstruction | +0.9% | Visayas, Bicol, Mindanao oriental | Court terme (≤ 2 ans) |

| La croissance du tourisme et des développements commerciaux soutient la construction d'hôtels, de centres commerciaux et d'ensembles à usage mixte | +0.7% | RCN, Cebu, Boracay, Palawan, Clark | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement des infrastructures publiques soutient la demande pour les entrepreneurs en transport, services publics et travaux publics

Des dépenses annuelles en travaux publics équivalant à environ 6 % du produit intérieur brut garantissent une file d'attente pluriannuelle de construction pour le marché de la construction aux Philippines [1]Département des travaux publics et des autoroutes, « Programme d'infrastructure 2026 », dpwh.gov.ph . Les projets phares comprennent le pont interlink Bataan–Cavite de 32 kilomètres, le chemin de fer de banlieue nord-sud de 147 kilomètres et la mise à niveau parasismique des principaux ponts de Metro Manila, tous déjà sous contrat. Les projets énergétiques sont tout aussi actifs : Aboitiz Power ajoute 3 400 mégawatts d'énergie solaire, éolienne et de stockage par batterie ; Meralco PowerGen construit une centrale à gaz de 1 200 MW à Batangas ; et le Département de l'énergie a attribué 3 644 MW de capacité renouvelable lors de récentes enchères d'énergie verte[2]Département de l'énergie, « Résultats des enchères d'énergie verte », doe.gov.ph . Ces flux de projets qui se chevauchent maintiennent les parcs de matériel lourd pleinement déployés et sous-tendent les plans de recrutement des entrepreneurs, même si des litiges relatifs aux droits de passage retardent occasionnellement certains tronçons. Chaque projet étant financé par un mélange de prêts officiels et d'émissions obligataires nationales, le risque de paiement est faible, ce qui aide les banques locales à accorder des lignes de fonds de roulement à des conditions favorables.

La forte demande de logements urbains stimule les lancements de projets résidentiels et de domaines résidentiels intégrés

Metro Manila concentre plus de 20 000 habitants par kilomètre carré, et les urbanistes prévoient que 70 % des Philippins vivront en zones urbaines d'ici 2030[3]Autorité nationale du développement économique, « Perspectives d'urbanisation 2030 », neda.gov.ph . Pour soulager cette pression, le Département du logement et du développement urbain (DHSUD) déploie le programme Pambansang Pabahay Para sa Pilipino, visant un million de logements abordables par an. Des projets pilotes à San Juan, Cebu et Davao Oriental utilisent déjà des modules préfabriqués en usine qui réduisent les travaux sur site de 18 à 6 mois. Les promoteurs privés ont répondu à grande échelle : Megaworld s'est engagé à investir 8,9 milliards USD dans 30 domaines résidentiels intégrés entre 2024 et 2028, tandis qu'Ayala Land pousse Vertis North, Arca South et Vermosa vers leur achèvement complet. Bien que l'Autorité philippine des statistiques ait enregistré une baisse de 27,3 % des permis de construire de bureaux au troisième trimestre 2024, ce ralentissement est compensé par des lancements soutenus de condominiums et de galeries commerciales de proximité qui alimentent l'absorption résidentielle.

L'expansion industrielle et logistique stimule la construction d'entrepôts, de parcs industriels et d'installations portuaires

La délocalisation de proximité et l'exécution du commerce électronique continuent d'élargir l'empreinte des entrepôts à travers Luçon et les Visayas. International Container Terminal Services a achevé un terminal de 1,5 million d'EVP à Batangas en 2024, déclenchant des constructions auxiliaires pour des dépôts frigorifiques et des parcs à camions. Les approbations de l'Autorité des zones économiques des Philippines pour des usines de semi-conducteurs et d'électronique à Laguna, Cavite et Clark stimulent également la construction de coques d'usines dédiées avec alimentation électrique redondante et liaisons en fibre optique. Des promoteurs tels que Filinvest développent des parcs d'innovation, tandis que Maersk a lancé une installation frigorifique destinée aux composants automobiles. Les autorisations de droit de passage et les contrôles environnementaux ajoutent encore 12 à 18 mois dans de nombreux corridors, mais la plupart des opérateurs intègrent ces délais dans leurs projections financières, compte tenu des perspectives de demande à long terme et de la position stratégique du marché de la construction aux Philippines dans les flux commerciaux régionaux.

Les programmes de reconstruction résilients aux catastrophes stimulent les activités de rénovation et de reconstruction

Avec environ 20 typhons frappant l'archipel chaque année, les rénovations obligatoires sont devenues une ligne de revenus permanente pour les spécialistes des structures. Le Département des travaux publics et des autoroutes met à niveau plus de 21 000 bâtiments publics conformément au Code national des structures des Philippines, et le Département de l'éducation a réservé 179 millions USD pour des écoles résistantes aux tempêtes à Catanduanes, Albay et Samar oriental. Le mur de protection contre les ondes de tempête de 12 kilomètres de Leyte, cofinancé par la Banque mondiale et le Japon, illustre les compétences spécialisées en génie civil désormais recherchées. Les programmes de l'UNESCO à Vigan illustrent en outre comment les façades patrimoniales peuvent être renforcées avec des matériaux contemporains sans compromettre leur authenticité. Ces projets attirent des entrepreneurs capables de combiner l'analyse géotechnique, les matériaux composites et la gestion des ressources culturelles, une niche qui offre des marges plus élevées que les marchés civils ordinaires.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les coûts élevés des matériaux et l'exposition aux importations augmentent les budgets des projets et les prix des offres | -1.2% | National, plus marqué dans les provinces insulaires | Court terme (≤ 2 ans) |

| Les retards liés aux permis, aux droits de passage et à l'acquisition foncière prolongent les délais des projets | -0.9% | National, notamment RCN, Calabarzon et Luçon centrale | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre qualifiée et les limites de capacité des entrepreneurs ralentissent l'exécution et augmentent les coûts | -0.7% | National, aigu dans les Visayas et Mindanao | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des matériaux et l'exposition aux importations augmentent les budgets des projets et les prix des offres

Environ 60 % du clinker de ciment, 80 % des barres d'armature en acier et la quasi-totalité des machines lourdes sont importés, exposant les constructeurs aux fluctuations de change et aux hausses du fret. L'indice de gros des matériaux de base a progressé de 4,2 % en glissement annuel en décembre 2025, tandis qu'un droit de sauvegarde de 10 % sur le ciment a ajouté 3 USD par sac de 40 kilogrammes. Le fret maritime a fortement augmenté après les détournements en mer Rouge et les sécheresses du canal de Panama, ajoutant 15 à 20 USD par tonne sur l'acier livré à Manille. Les conditions de financement restent tendues, la Bangko Sentral ng Pilipinas maintenant son taux directeur à 6,25 % tout au long de 2025. Les entrepreneurs insèrent désormais des clauses d'ajustement des prix, stockent de l'acier pendant les mois de basse saison et substituent des liants à base de cendres volantes pour modérer la demande de ciment, mais les marges sur les projets provinciaux restent minces en raison des primes de transport inter-îles atteignant 20 à 30 %.

Les retards liés aux permis, aux droits de passage et à l'acquisition foncière prolongent les délais des projets

La loi sur l'accélération des droits de passage, promulguée en septembre 2025, promet des expropriations plus rapides, mais la mise en œuvre locale accuse du retard. La première section du métro de Metro Manila a glissé de 2028 à 2032 en raison de litiges fonciers à Quezon City, et les lots du chemin de fer de banlieue nord-sud sont en attente jusqu'à ce que 18 parcelles de Laguna et Cavite soient libérées de tout contentieux. La Commission d'audit a signalé 232 millions USD de budgets routiers de Bicol inutilisés pour des raisons similaires. Les transactions privées souffrent également : un projet de réaménagement de marché à Cebu d'une valeur de 21 millions USD a été immobilisé pendant 14 mois en raison de recours en matière de zonage. Les groupements professionnels souhaitent la création d'un bureau centralisé des droits de passage au sein de l'agence des travaux publics, mais l'autorisation budgétaire est toujours en attente, ce qui signifie que les marges de planification restent une nécessité incontournable dans le marché de la construction aux Philippines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : le résidentiel domine tandis que l'infrastructure s'accélère

Les travaux résidentiels ont capté 41,9 % de la valeur 2025, portés par la poussée du logement social 4PH et les lancements soutenus de condominiums à Metro Manila, Cebu et Davao. La demande est la plus forte pour les tours de moyenne hauteur qui allient accessibilité financière, résilience sismique et proximité des lignes de transport en commun. L'infrastructure, cependant, est le segment à la croissance la plus rapide du marché de la construction aux Philippines, affichant un CAGR de 6,95 % grâce aux mégaprojets ferroviaires, de ponts et de contrôle des inondations. La mobilisation des entrepreneurs sur le chemin de fer de banlieue nord-sud et le pont Bataan–Cavite stimule déjà la location de matériel et les expéditions d'acier, et ces programmes maintiendront les aciéries en pleine production jusqu'en 2031.

Les appartements et condominiums donnent le ton urbain, mais le logement sur terrain attire toujours les acheteurs à revenus moyens à Calabarzon et Luçon centrale, où les coûts fonciers sont plus bas. Les constructions commerciales sont sélectives : la baisse de 27,3 % des permis de bureaux en 2024 a signalé une certaine prudence, mais les coques d'entrepôts et de centres de données restent entièrement réservées pour les corridors de Clark, Batangas et Laguna. Les projets énergétiques constituent une autre poche de croissance, avec 3 644 MW d'énergies renouvelables adjugées passant en phase de génie civil. Dans l'ensemble, la part de l'infrastructure dans la taille du marché de la construction aux Philippines pour les contrats publics s'élargit chaque année, un pivot qui amortit les baisses cycliques des mises en chantier privées de tours.

Par type de construction : les nouvelles constructions dominent les dépenses tandis que la rénovation prend de l'ampleur

Les nouvelles constructions ont représenté 77,8 % du volume 2025, reflétant une économie qui continue d'ajouter des voies ferrées, des centrales électriques et des domaines résidentiels intégrés en terrain vierge. La rénovation, cependant, progresse à un rythme de 7,11 % à mesure que les rénovations d'écoles publiques, les mises à niveau du patrimoine et les conversions adaptatives de bureaux entrent dans les carnets de commandes des entrepreneurs. La rénovation parasismique de 21 000 installations gouvernementales à elle seule garantit une demande régulière pour les ingénieurs en structures et les corps de métier spécialisés tout au long de la décennie.

Les propriétaires commerciaux à Makati et Ortigas installent la fibre optique, la climatisation à débit de réfrigérant variable et des plateaux flexibles pour fidéliser les locataires d'externalisation des processus métier à des loyers compétitifs. Les propriétaires d'hôtels, menés par la rénovation de 36 millions USD de New Coast Manila, repositionnent les établissements anciens pour les réunions et conférences. Ce marché à double trajectoire permet aux entrepreneurs généraux de couvrir leurs volumes : les équipes de mégaprojets poursuivent les viaducs ferroviaires en terrain vierge, tandis que les spécialistes en milieu urbain se concentrent sur les lots de rénovation où le retour sur la main-d'œuvre est plus élevé et la portée des matériaux plus étroite. L'effet combiné soutient une part de marché de la construction aux Philippines équilibrée entre les segments en terrain vierge et les segments de réhabilitation.

Par méthode de construction : les techniques conventionnelles prédominent, les systèmes modulaires s'accélèrent

Le coulage conventionnel sur chantier et la pose de barres d'armature représentaient encore 86,1 % des dépenses 2025, mais les méthodes modernes de construction se développent à un CAGR de 7,09 %. Les déploiements modulaires du DHSUD à San Juan, Cebu et Davao réduisent la main-d'œuvre sur site de 60 % et illustrent comment la fabrication hors site peut atteindre les objectifs de logement d'un million d'unités. L'Hotel101 de DoubleDragon a utilisé des panneaux préfabriqués pour respecter le calendrier pendant les semaines de typhon de 2024, soulignant l'appétit du secteur privé pour des délais prévisibles.

Les grands ponts et viaducs ferroviaires resteront des domaines de coulage en place car les lancements segmentaux et les haubans nécessitent des coffrages spécialisés et des grues lourdes. Néanmoins, des usines régionales pour les poutres préfabriquées, les revêtements de tunnels et les modules de salles de bains commencent à ouvrir, souvent en partenariat avec des entreprises d'ingénierie japonaises ou chinoises qui partagent des modèles de conception. À mesure que ces installations montent en puissance, la taille du marché de la construction aux Philippines pour les unités modulaires devrait dépasser 3 milliards USD d'ici 2031, atténuant la pénurie de compétences signalée par l'Autorité de développement de l'éducation technique et des compétences.

Par source d'investissement : dynamique du secteur privé

Les fonds publics ont financé 65,2 % de l'activité 2025, un niveau conforme à l'engagement de l'administration de maintenir les allocations d'infrastructure près de 6 % du PIB. Néanmoins, les engagements privés croissent désormais plus rapidement à 7,32 % par an, aidés par le régime fiscal CREATE MORE et un code révisé des partenariats public-privé qui clarifie la récupération tarifaire et les règles d'arbitrage. Le pipeline de domaines résidentiels intégrés de 8,9 milliards USD de Megaworld, les déploiements de domaines d'Ayala Land et le Fonds d'investissement Maharlika de 2,2 milliards USD sont les pierres angulaires de ce rebond.

L'investissement direct étranger a grimpé à 8,9 milliards USD en 2024, les fonds mondiaux cherchant une exposition aux énergies renouvelables et aux coques de centres de données. Les fonds publics restent concentrés dans les transports : le Département des transports gère à lui seul plus de 35 milliards USD de corridors ferroviaires actifs. La combinaison de liquidités souveraines, de fonds de pension et de bilans d'entreprises garantit que la part du marché de la construction aux Philippines entre commanditaires publics et privés convergera sur la fenêtre de prévision, diversifiant les carnets de commandes et réduisant le risque de volatilité macroéconomique.

Analyse géographique

Le secteur de la construction aux Philippines connaît une forte expansion régionale. Metro Manila a conservé 40,4 % de la valeur de 2025, grâce aux condominiums axés sur le transit, aux rénovations de ponts et aux premiers lots de génie civil du métro de Metro Manila. Le taux de vacance dans les bureaux haut de gamme a atteint 18 %, mais les préventes résidentielles à Bonifacio Global City et à Quezon City sont restées solides, soutenues par les envois de fonds des travailleurs philippins à l'étranger et les calendriers de paiement flexibles. Les autorisations de droit de passage dans le cadre du nouveau ARROW Act devraient débloquer 8,9 milliards USD de projets bloqués, renforçant la domination à court terme de la capitale, même si les prix fonciers limitent l'étalement urbain sur de nouveaux terrains.

Au sein du secteur de la construction philippin, Calabarzon se classe au deuxième rang en volume de dépenses, porté par des autoroutes telles que la Cavite–Laguna Expressway et la C5 Link, qui réduisent les temps de trajet des camions vers les ports de Manille. Le carnet de commandes de EEI, d'une valeur de 357 millions USD dans ce corridor, couvre à la fois les routes et les tours résidentielles, et le terminal de Batangas d'ICTSI a catalysé le développement de parcs d'entrepôts adjacents. La région de Luzon central, qui abrite la zone franche de Clark, est la zone à la croissance la plus rapide avec 7,86 % d'ici 2031, portée par une convergence de fermes solaires, de complexes de casinos et de zones industrielles au service des exportations de faisceaux de câblage automobile.

Les Visayas et Mindanao, réunies, sont souvent désignées sous le terme « Reste des Philippines » et tirent parti de liaisons emblématiques telles que les ponts Panay–Guimaras–Negros et le chemin de fer de Mindanao pour intégrer des chaînes d'approvisionnement fragmentées. Le quatrième pont de Mactan à Cebu et ses voies de bus à haut niveau de service reconfigurent déjà l'utilisation des terres, tandis que la voie de contournement côtière de Davao ouvre à l'habitat en immeubles de moyenne hauteur des barangays jusqu'alors isolés. Bien que les primes de transport maritime inter-îles fassent augmenter les coûts du ciment et de l'acier jusqu'à 30 %, le DPWH a réservé 5,4 milliards USD pour les routes et ponts régionaux en 2026, préservant la viabilité des projets et incitant les entrepreneurs basés à Manille à créer des dépôts provinciaux.

Paysage concurrentiel

Un quatuor central de conglomérats — Ayala Corporation, San Miguel, Metro Pacific et Aboitiz — continue de dominer les concessions ferroviaires, autoroutières et immobilières de plusieurs milliards de dollars, s'appuyant sur des filiales verticalement intégrées pour les fonctions de conception, construction et exploitation. Leurs capacités intégrées et leur solidité bilancielle leur assurent une position prioritaire lors des grandes adjudications, mais ils font désormais face à des offres disciplinées de géants de l'ingénierie chinois et japonais qui apportent une fabrication modulaire et des prix de volume.

Les spécialistes de niveau intermédiaire tels que EEI, Megawide, DMCI et First Balfour constituent l'épine dorsale d'exécution des lots EPC. Le carnet de commandes de 536 millions USD de First Balfour couvre des centres de données, des centrales géothermiques et des rénovations de ponts exécutés avec un logiciel de contrôle de projet assisté par intelligence artificielle qui réduit les taux de reprise de travail à deux chiffres. Ces entreprises poursuivent les certifications ISO 9001, 14001 et 45001 pour marquer des points techniques dans les appels d'offres publics et assurer aux prêteurs des normes de gouvernance solides.

Des niches à fort potentiel s'ouvrent dans le logement social de moyenne hauteur, les dépôts frigorifiques provinciaux et les travaux d'équilibre de centrale renouvelable, où les frais généraux plus faibles des entrepreneurs locaux et leurs relations municipales compensent l'échelle des concurrents étrangers. Les entreprises capables d'intégrer des drones, la modélisation des données du bâtiment et le métré numérique dans leurs flux de travail quotidiens captent ces niches à des marges attractives. La réalité du marché est une coexistence mesurée : les conglomérats sécurisent des concessions à long terme, les EPC étrangers fournissent des méthodes avancées, et les spécialistes locaux exécutent des lots granulaires, un équilibre qui sous-tend un marché de la construction aux Philippines stable mais modérément concurrentiel.

Leaders du secteur de la construction aux Philippines

DMCI Holdings Inc.

Megawide Construction Corp.

EEI Corporation

Makati Development Corp. (Ayala)

San Miguel Infrastructure

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Le Département de l'énergie a attribué 1 800 MW de capacité solaire dans le cadre de la troisième enchère d'énergie verte, déclenchant immédiatement des offres EPC pour des sous-stations et des voies d'accès.

- Novembre 2025 : La loi sur l'accélération des droits de passage est entrée en vigueur, promettant des acquisitions foncières 30 % plus rapides pour les projets d'infrastructure nationale.

- Août 2025 : Le DHSUD a achevé 110 unités de logements modulaires à San Juan City, premier lot dans le cadre de son objectif annuel d'un million d'unités.

- Août 2025 : Hann Resort a lancé une expansion de 268 millions USD à Clark, ajoutant 500 chambres et une salle de congrès pour capter le segment MICE.

Périmètre du rapport sur le marché de la construction aux Philippines

| Résidentiel | Appartements et condominiums |

| Villas et maisons sur terrain | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industrie et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) |

| Public |

| Privé |

| RCN (Metro Manila) |

| Calabarzon |

| Luçon centrale |

| Reste des Philippines |

| Par secteur | Résidentiel | Appartements et condominiums |

| Villas et maisons sur terrain | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industrie et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Chantier conventionnel | |

| Méthodes modernes de construction (préfabriqué, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par région | RCN (Metro Manila) | |

| Calabarzon | ||

| Luçon centrale | ||

| Reste des Philippines | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la construction aux Philippines d'ici 2031 ?

Les prévisions placent le secteur à 66,41 milliards USD d'ici 2031, reflétant un CAGR de 6,51 % à partir de 2026.

Quel segment contrôle actuellement la plus grande part des dépenses ?

La construction résidentielle était en tête avec 41,9 % de la valeur 2025, soutenue par le programme national de logement social.

Quelle région devrait connaître la croissance la plus rapide ?

Luçon centrale affiche la trajectoire la plus rapide, avec un CAGR de 7,86 % porté par les développements de Clark et les fermes solaires.

Comment les pressions sur les coûts des matériaux sont-elles gérées ?

Les entrepreneurs négocient des clauses d'escalade, achètent de l'acier à l'avance pendant les périodes de faible demande et substituent du ciment à base de cendres volantes pour compenser les hausses de prix.

Quel rôle jouent les méthodes modulaires dans la croissance future ?

Les systèmes modulaires modernes se développent à un CAGR de 7,09 % à mesure que le logement public et certains hôtels se tournent vers la fabrication hors site.

Dernière mise à jour de la page le: