Taille et part du marché des éléments de terres rares

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 208.02 kilotonnes |

| Volume du Marché (2031) | 273.30 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des éléments de terres rares par Mordor Intelligence

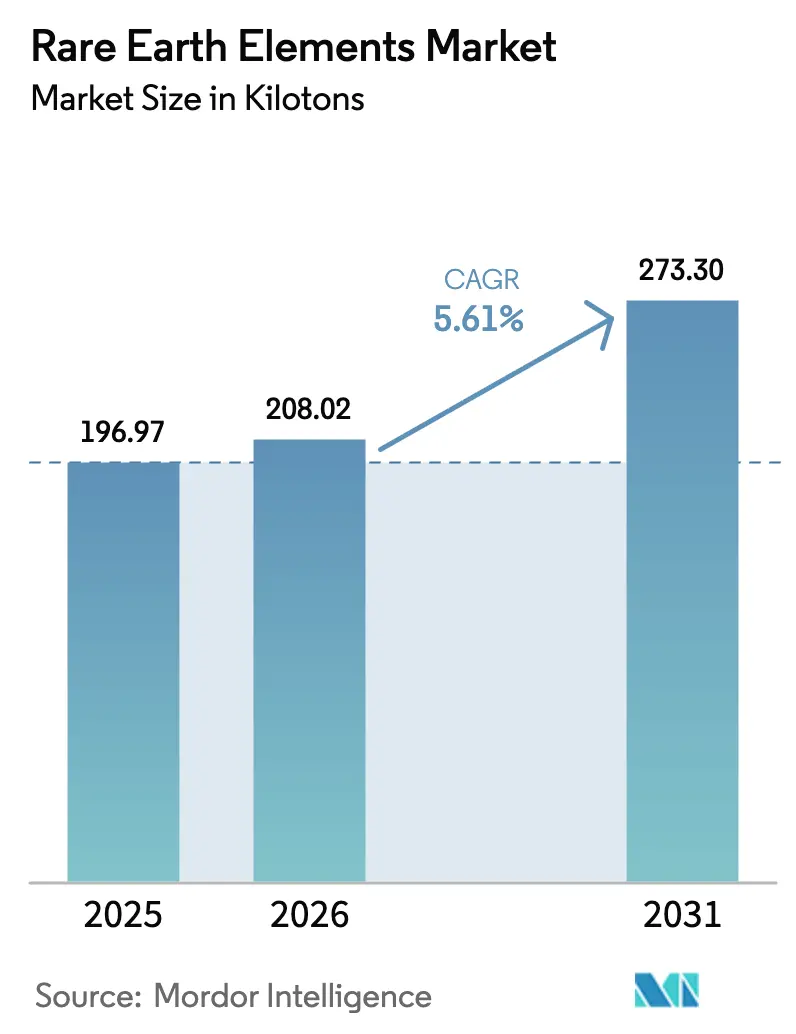

La taille du marché des éléments de terres rares est projetée à 196,97 kilotonnes en 2025, 208,02 kilotonnes en 2026, et devrait atteindre 273,30 kilotonnes d'ici 2031, avec une croissance à un CAGR de 5,61 % de 2026 à 2031. La demande structurelle liée aux moteurs de traction des véhicules électriques, aux éoliennes offshore et aux infrastructures d'énergie propre à l'échelle du réseau soutient cette expansion, tandis que les goulets d'étranglement persistants dans le traitement et les chocs d'approvisionnement induits par les politiques tempèrent la trajectoire de croissance. Les déploiements continus d'automatisation industrielle, l'adoption de la fabrication additive dans l'aérospatiale et le renforcement des normes mondiales d'émissions constituent des facteurs de demande supplémentaires, même si la recherche de substituts pour le dysprosium et le terbium reste techniquement contrainte. Du côté de l'offre, la forte dépendance à l'égard de la Chine pour l'extraction et la séparation amplifie la volatilité des prix, incitant à la constitution de stocks stratégiques et à des accords d'enlèvement pluriannuels qui stabilisent les volumes à court terme mais font grimper les coûts d'approvisionnement. L'intensification de l'intégration verticale parmi les producteurs occidentaux, conjuguée aux incitations gouvernementales aux États-Unis, en Australie et dans l'Union européenne, signale un glissement vers une capacité intermédiaire régionalisée qui reconfigurera progressivement le marché des éléments de terres rares d'ici 2031.

Principaux enseignements du rapport

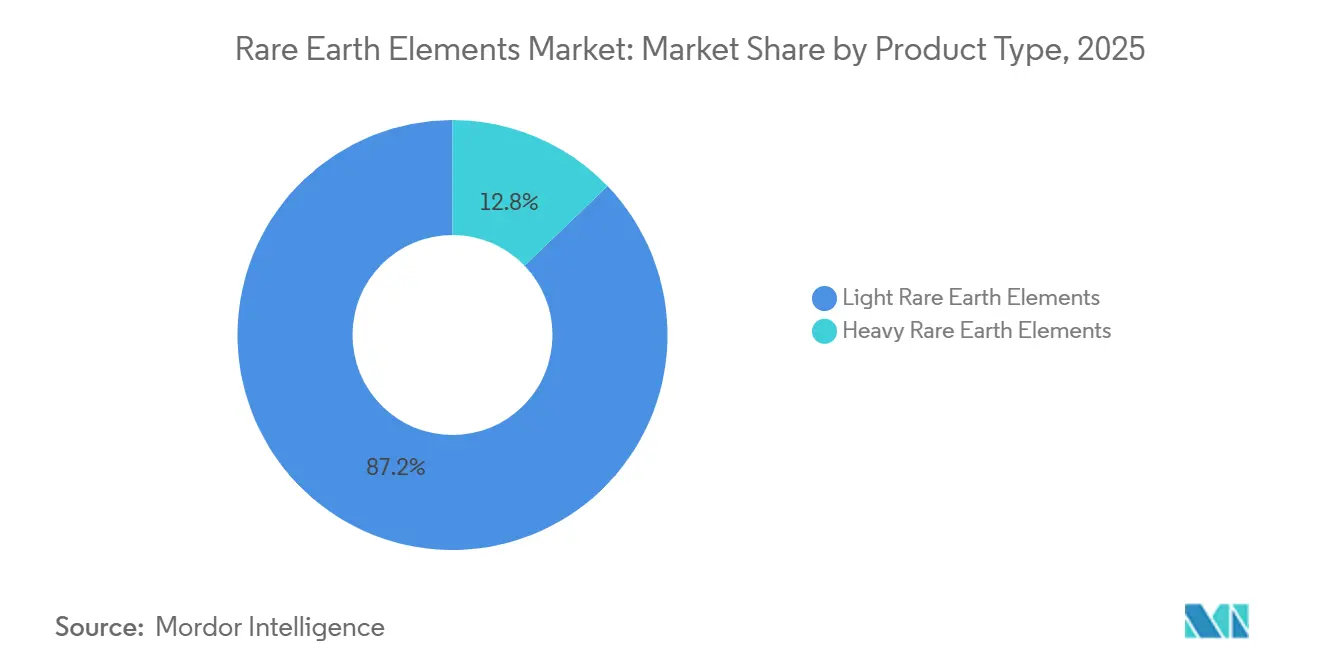

- Par type de produit, les terres rares légères détenaient 87,18 % de la part du marché des éléments de terres rares en 2025 et devraient se développer à un CAGR de 5,92 % jusqu'en 2031.

- Par élément, le cérium était en tête avec une part de 38,16 % de la taille du marché des éléments de terres rares en 2025, tandis que le dysprosium progresse à un CAGR de 7,26 % sur la période de prévision.

- Par application, les aimants représentaient une part de 48,54 % de la taille du marché des éléments de terres rares en 2025 et croissent à un CAGR de 7,43 % jusqu'en 2031.

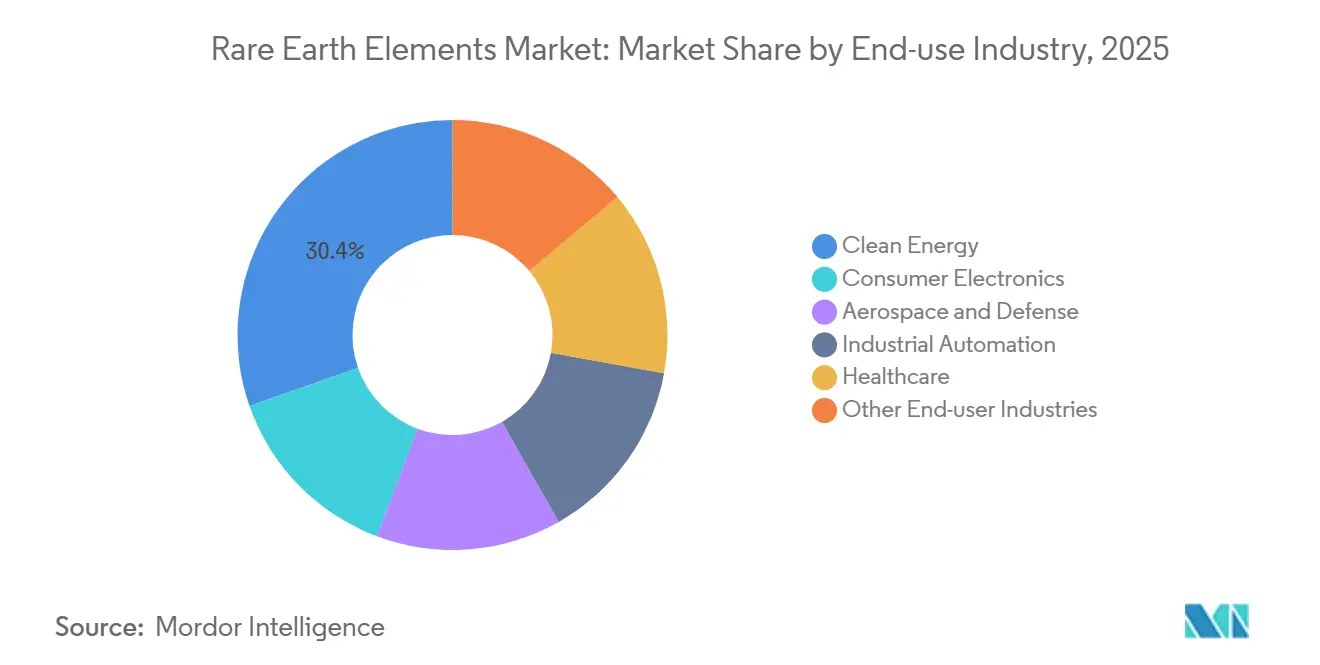

- Par secteur d'utilisation finale, l'énergie propre représentait une part de 30,36 % de la taille du marché des éléments de terres rares en 2025, tandis que l'automatisation industrielle enregistre le CAGR le plus élevé à 6,49 % jusqu'en 2031.

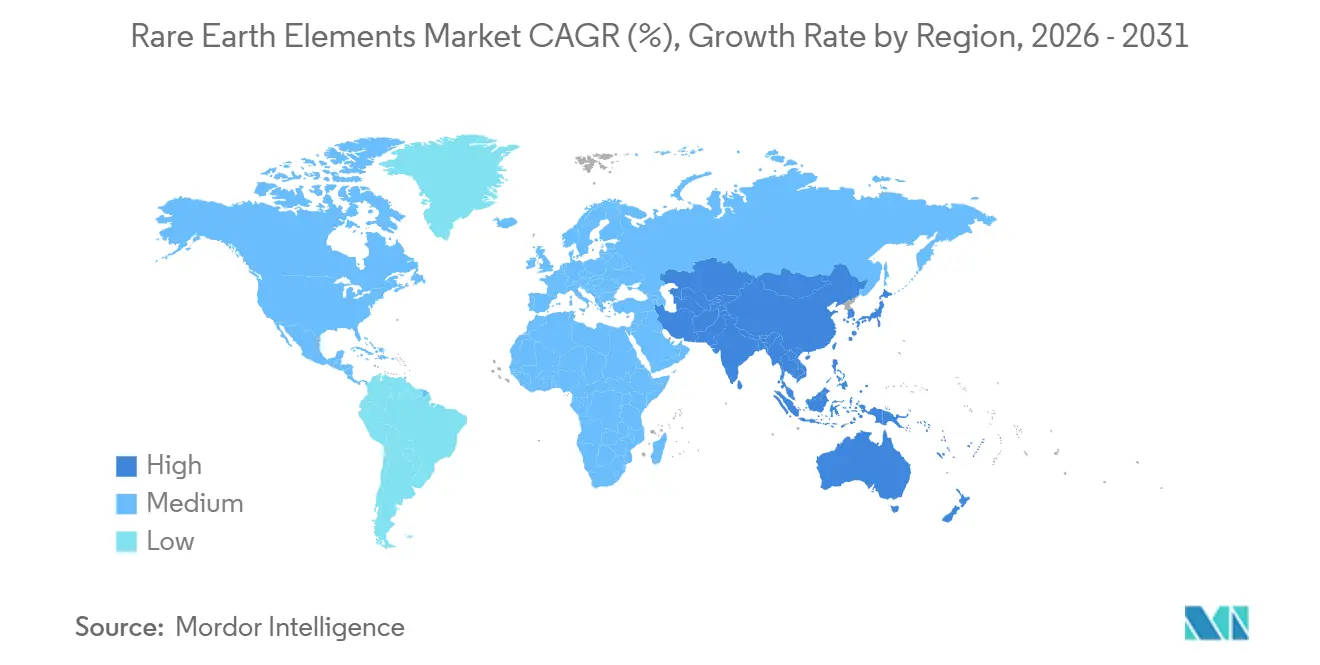

- Par géographie, l'Asie-Pacifique dominait avec une part de 86,29 % de la taille du marché des éléments de terres rares en 2025 et devrait progresser à un CAGR de 5,97 % durant 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des éléments de terres rares

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigence en aimants pour turbines d'énergie renouvelable | +2.0% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen à long terme (2 à 4 ans et plus) |

| Dépendance des « technologies vertes » aux éléments de terres rares | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante des applications de batteries | +0.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption des alliages scandium-aluminium dans la fabrication aérospatiale | +0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Forte demande dans l'électronique grand public | +0.5% | Asie-Pacifique dominant, demande mondiale | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Exigence en aimants pour turbines d'énergie renouvelable

Les aimants néodyme-fer-bore, privilégiés par les éoliennes à entraînement direct et les véhicules électriques à batterie, offrent des rapports poids/puissance inégalés par rapport aux alternatives en ferrite. La demande en terres rares de qualité magnétique devrait croître de manière significative, principalement portée par les secteurs de l'énergie éolienne et de la mobilité. Chaque turbine offshore de 3 MW intègre du néodyme-praséodyme et du dysprosium, et les installations offshore mondiales connaissent une croissance substantielle. L'élan dans les véhicules électriques est indéniable, avec des livraisons projetées en augmentation significative dans les années à venir. Cependant, l'approvisionnement en dysprosium pose un défi, une grande majorité étant issue des gisements d'argile ionique de Chine. De plus, si les efforts pour trouver des substituts se poursuivent, ils peinent à descendre en dessous d'un seuil de teneur sans compromettre la stabilité thermique. Cette demande robuste en aimants consolide la position du marché des éléments de terres rares jusqu'en 2031.

Dépendance des technologies vertes aux éléments de terres rares

Les politiques de décarbonation intègrent les éléments de terres rares dans le tissu de la transition énergétique. Des catalyseurs à l'oxyde de cérium alimentant les piles à combustible à hydrogène aux luminophores à l'yttrium éclairant l'éclairage à semi-conducteurs, ces éléments jouent un rôle central. Si l'initiative « Fit for 55 » de l'Union européenne et la loi américaine sur la réduction de l'inflation prônent l'approvisionnement domestique, elles ne comblent pas le déficit de traitement. La demande de lanthane dans les batteries nickel-métal-hydrure s'est assouplie. Cependant, à mesure que les normes d'émissions se durcissent sur les marchés émergents, la demande d'oxyde de cérium dans les catalyseurs automobiles reste stable. Cela présente un risque stratégique : le rythme d'adoption des technologies propres pourrait dépasser la croissance des capacités non chinoises, laissant potentiellement les équipementiers vulnérables à une chaîne d'approvisionnement concentrée.

Demande croissante des applications de batteries

Les alliages riches en lanthane restent l'électrode négative dans les batteries nickel-métal-hydrure qui ont alimenté des millions de véhicules hybrides en 2024[1]Toyota Motor Corporation, "Rapport annuel 2024," global.toyota. Bien que les batteries lithium-ion dominent les véhicules entièrement électriques, les batteries nickel-métal-hydrure conservent des avantages en termes de coût et de sécurité pour les hybrides légers et certains systèmes stationnaires. Les recherches sur les électrolytes à l'état solide dopés au lanthane indiquent une potentielle deuxième vague de demande après 2028. Par ailleurs, le néodyme et le praséodyme font l'objet d'investigations en tant que dopants de cathode pour améliorer la durée de vie en cycles, renforçant le pivot croissant du marché des éléments de terres rares du stockage d'énergie vers les moteurs haute performance.

Alliages scandium-aluminium dans la fabrication aérospatiale

L'ajout de scandium affine la structure granulaire de l'aluminium, permettant aux pièces aérospatiales fabriquées avec cet additif d'être considérablement plus légères que celles fabriquées à partir d'alliages traditionnels. Bien qu'Airbus et Boeing aient approuvé l'utilisation du scandium dans les supports de cabine et les composants de nacelles de moteurs, le prix élevé du scandium limite son adoption aux pièces à faible volume et à haute valeur ajoutée[2]Airbus, "Innovation dans les Matériaux Aérospatiaux," airbus.com. En 2024, la production mondiale reste limitée, et pour que le secteur aérospatial élargisse son utilisation du scandium, l'offre doit se développer. Cette expansion dépend de projets spécifiques visant à accroître la disponibilité.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix induite par la politique chinoise | -1.2% | Mondial, plus aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix liée aux changements de politique chinoise | -0.5% | Mondial | Court à moyen terme (≤ 4 ans) |

| Approvisionnement irrégulier en éléments de terres rares | -0.3% | Mondial, en particulier les chaînes d'approvisionnement non chinoises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix induite par la politique chinoise

En octobre 2025, Pékin a élargi ses contrôles à l'exportation en introduisant un seuil de teneur. Cette nouvelle règle impose aux producteurs en aval de certifier la source de chaque atome de terres rares dans leurs produits finis. En conséquence, les importateurs européens ont assisté à une hausse spectaculaire des prix de l'oxyde de dysprosium, contraignant les équipementiers de turbines à renégocier en urgence leurs contrats d'approvisionnement. Si ces contrôles ont fait l'objet d'une suspension jusqu'en novembre 2026, la mesure a créé un précédent. Elle a conduit à la conclusion d'accords d'enlèvement pluriannuels à des primes, soulignant la sensibilité accrue du marché des éléments de terres rares aux évolutions de la politique chinoise.

Approvisionnement irrégulier en éléments de terres rares

La Chine domine le paysage mondial des terres rares, exploitant la majorité des installations mondiales. Début 2026, aucune usine occidentale n'a atteint le traitement commercial des terres rares lourdes. Le matériau de Mountain Pass continue son acheminement vers la Chine pour le raffinage final, un processus qui non seulement allonge les délais de livraison, mais soumet également les producteurs à des droits de douane. Si l'usine de Lynas en Malaisie est dépourvue de circuits pour les terres lourdes, le projet Nolans d'Arafura en Australie n'atteindra sa pleine capacité qu'en 2027. De plus, la production sporadique d'opérations pilotes, comme Browns Range de Northern Minerals, ajoute à l'incertitude de planification, freinant la croissance à court terme du marché des éléments de terres rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les terres rares légères ancrent les volumes, les grades lourds commandent des primes

Les terres rares légères ont capturé 87,18 % du volume en 2025 et devraient croître à un CAGR de 5,92 % jusqu'en 2031. L'oxyde de cérium, acteur clé des catalyseurs automobiles, maintient une demande stable, soutenue par le durcissement des normes Euro 7 et China VI. Le lanthane, essentiel aux batteries nickel-métal-hydrure, connaît une consommation régulière chaque année. Pendant ce temps, la production de néodyme-praséodyme a illustré la demande portée par les aimants. Bien que les terres rares lourdes représentent une part plus faible du volume, elles commandent des prix premium. Cela est largement dû à l'absence de substituts évolutifs pour le dysprosium, le terbium et l'yttrium, ainsi qu'à leur offre contrainte. Le dysprosium, l'élément à la croissance la plus rapide, suivra un CAGR de 7,26 % porté par la demande en aimants haute température pour les véhicules électriques et les turbines offshore.

La domination de la Chine dans l'approvisionnement accroît la sensibilité aux prix. Les gisements d'argile ionique dans les provinces du Jiangxi et du Guangxi produisent une part significative du dysprosium mondial, exposant les équipementiers occidentaux aux chocs de politique. Si des projets australiens comme Browns Range et Nolans offrent une lueur de diversification, ils se heurtent à de longs délais d'autorisation et à des défis de financement. Par conséquent, les producteurs capables de livrer des oxydes lourds séparés conservent un pouvoir de fixation des prix significatif, consolidant la structure premium sur le marché des éléments de terres rares.

Par élément : le cérium mène en volume, le dysprosium capte la valeur

Le cérium commandait 38,16 % de la part élémentaire en 2025, porté par les utilisations dans les convertisseurs catalytiques et le polissage du verre, et restera le leader en volume jusqu'en 2031. Les prévisions indiquent que le cérium maintiendra sa position de leader jusqu'en 2031. Le néodyme et le praséodyme, représentant ensemble une part significative du marché, jouent des rôles essentiels dans la production d'aimants permanents en Chine, au Japon et aux États-Unis. Le lanthane trouve ses principales applications dans les catalyseurs de craquage fluide et les batteries nickel-métal-hydrure. Le dysprosium, malgré une part de marché plus faible, bénéficie d'une valeur unitaire élevée et d'un CAGR de 7,26 %. Cela souligne l'importance critique du dysprosium dans la formulation d'aimants haute température, notamment pour les moteurs de traction des véhicules électriques et les éoliennes. Le terbium et l'yttrium, occupant des niches de marché plus petites — le terbium dans les luminophores verts et l'yttrium dans les céramiques et les LED — se heurtent tous deux à des contraintes d'approvisionnement similaires.

Le scandium, avec une production annuelle limitée, commande le prix le plus élevé par kilogramme sur le marché, témoignant de sa rareté et des défis liés à la récupération en sous-produit. Cependant, si des circuits de récupération au Canada et aux États-Unis devenaient opérationnels, les applications du scandium pourraient s'élargir des supports de cabine aux composants structurels aérospatiaux plus importants, élargissant potentiellement sa présence sur le marché des éléments de terres rares.

Par application : les aimants dépassent les catalyseurs comme principal vecteur de demande

Les aimants représentaient 48,54 % du volume total en 2025 et croissent à un CAGR de 7,43 %, en faisant le moteur du marché des éléments de terres rares jusqu'en 2031. La robotique industrielle ajoute de l'élan : chaque robot intègre des servomoteurs, et les installations mondiales ont connu une croissance significative, la Chine étant en tête des installations. Les catalyseurs ont absorbé du cérium en 2024 et sont restés stables sous l'effet de la pénétration croissante des hybrides sur les marchés émergents. Les luminophores, le polissage du verre et la métallurgie restent secondaires, chacun avec une croissance à un chiffre faible, cédant des parts au segment des aimants à mesure que l'électrification s'accélère.

Par secteur d'utilisation finale : l'énergie propre domine, l'automatisation industrielle s'accélère

L'énergie propre détenait 30,36 % du volume 2025 et conserve son leadership à mesure que l'éolien offshore et l'adoption des véhicules électriques progressent. L'automatisation industrielle est l'utilisation finale à la croissance la plus rapide, progressant à un CAGR de 6,49 %, portée par le déploiement croissant de robots collaboratifs en Chine, en Allemagne et aux États-Unis. La demande en électronique grand public se stabilise à mesure que les livraisons de smartphones se nivellent, bien que la teneur en aimants par unité reste stable. L'aérospatiale et la défense contribuent à une faible demande mais sont immunisées contre les fluctuations cycliques par les désignations de sécurité nationale aux États-Unis et dans l'Union européenne, assurant un approvisionnement stable en aimants riches en samarium-cobalt et en dysprosium. La santé, la métallurgie et l'agriculture complètent la consommation avec des volumes de niche mais stables.

Analyse géographique

L'Asie-Pacifique représentait 86,29 % du volume mondial en 2025 et maintiendra sa domination avec un CAGR de 5,97 % jusqu'en 2031. La Chine produisait des oxydes et commandait la majorité de la capacité de séparation. Cette domination a permis à la Chine d'exercer un levier de contrôle des exportations, provoquant une hausse significative des prix européens du dysprosium après octobre 2025. L'Australie se positionne comme le principal fournisseur non chinois. Le projet Nolans d'Arafura vise à produire de l'oxyde de néodyme-praséodyme d'ici 2027. Parallèlement, Iluka Resources progresse avec une raffinerie ciblant une production de carbonate mixte. Pour atténuer leur dépendance, le Japon et la Corée du Sud ont signé des contrats pluriannuels avec Lynas et MP Materials.

L'Amérique du Nord s'efforce de localiser son approvisionnement. Mountain Pass, ayant produit du concentré en 2024, a interrompu ses exportations vers la Chine au troisième trimestre 2025, réorientant son alimentation vers une usine de séparation en Californie. Une participation en capital significative du Département de la Défense soutient un circuit pour les terres lourdes, ciblant une production d'ici mi-2026. L'usine White Mesa d'Energy Fuels, traditionnellement axée sur l'uranium, a pivoté pour traiter la monazite. Pendant ce temps, Ucore est en train d'établir une usine RapidSX en Alaska.

Malgré sa présence sur le marché en 2025, l'Europe reste fortement dépendante des importations. Cela est à la lumière de la loi sur les matières premières critiques, qui fixe des objectifs ambitieux pour l'extraction, le traitement et le recyclage d'ici 2030. Si le gisement Per Geijer de LKAB dispose de réserves d'oxydes significatives, son développement est à une décennie. Des initiatives pilotes de recyclage de Cyclic Materials et Urban Mining Company cherchent à combler le déficit, mais la région manque de tout séparateur à l'échelle commerciale. L'Amérique du Sud et les régions Moyen-Orient-Afrique combinées représentaient une part minimale du volume total. Cependant, le Brésil et l'Afrique du Sud envisagent des capacités potentielles qui pourraient se concrétiser après 2030.

Paysage concurrentiel

Le marché des éléments de terres rares est consolidé. La différenciation technologique émerge : la plateforme de reconnaissance moléculaire RapidSX d'Ucore atteint une pureté de 99,9 % en un seul passage, réduisant les temps de traitement de semaines à heures. L'approvisionnement en terres lourdes et le recyclage restent des opportunités inexploitées. Les entreprises qui maîtrisent la séparation des terres lourdes et le recyclage de qualité magnétique sont en mesure de capturer des marges premium à mesure que les contrôles à l'exportation chinois persistent.

Leaders du secteur des éléments de terres rares

-

China Rare Earth Group Resources Technology Co., Ltd.

-

Lynas Rare Earths Ltd

-

MP Materials

-

Iluka Resources Limited

-

Shenghe Resources Holding Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : MP Materials a lancé la production commerciale de métal néodyme-praséodyme (NdPr) et a commencé la production d'essai d'aimants néodyme-fer-bore (NdFeB) frittés de qualité automobile dans son installation Independence au Texas. Ce développement représente une étape cruciale dans le rétablissement de la chaîne d'approvisionnement américaine en aimants de terres rares.

- Janvier 2024 : MP Materials a obtenu une subvention de 58,5 millions USD pour propulser la construction de la première installation entièrement intégrée de fabrication d'aimants de terres rares aux États-Unis, située à Fort Worth, au Texas. Ce financement s'inscrit dans le cadre de l'initiative de crédit d'impôt pour les projets d'énergie avancée de la section 48C.

Portée du rapport sur le marché mondial des éléments de terres rares

Les éléments de terres rares sont utilisés dans les haut-parleurs, les lentilles de télescopes, l'éclairage de studio et les disques durs d'ordinateurs pour les rendre plus petits et plus efficaces. Ils sont utilisés dans les écrans et les affichages car ils peuvent produire différentes couleurs. Les éléments de terres rares ont généralement une conductivité électrique élevée, se trouvent naturellement ensemble dans les minéraux. Ce sont les aimants les plus puissants disponibles aujourd'hui.

Le marché est segmenté par type de produit, élément, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en éléments de terres rares légères et éléments de terres rares lourdes. Par élément, le marché est segmenté en cérium, néodyme, lanthane, dysprosium, terbium, yttrium, scandium et autres éléments (par exemple, prométhium, samarium). Par application, le marché est segmenté en catalyseurs, céramiques, luminophores, verre et polissage, métallurgie, aimants et autres applications (par exemple, purification de l'air). Par secteur d'utilisation finale, le marché est segmenté en énergie propre, électronique grand public, aérospatiale et défense, automatisation industrielle, santé et autres secteurs (par exemple, métallurgie, agriculture). Le rapport couvre également les tailles de marché et les prévisions pour le marché des éléments de terres rares dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonne).

| Éléments de terres rares légères |

| Éléments de terres rares lourdes |

| Cérium | Oxyde |

| Sulfure | |

| Autres composés | |

| Néodyme | Alliage |

| Lanthane | Alliage |

| Oxyde | |

| Autres composés | |

| Dysprosium | |

| Terbium | |

| Yttrium | |

| Scandium | |

| Autres éléments (prométhium, samarium, etc.) |

| Catalyseurs |

| Céramiques |

| Luminophores |

| Verre et polissage |

| Métallurgie |

| Aimants |

| Autres applications (purification de l'air, etc.) |

| Énergie propre |

| Électronique grand public |

| Aérospatiale et défense |

| Automatisation industrielle |

| Santé |

| Autres secteurs d'utilisation finale (métallurgie, agriculture, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Éléments de terres rares légères | |

| Éléments de terres rares lourdes | ||

| Par élément | Cérium | Oxyde |

| Sulfure | ||

| Autres composés | ||

| Néodyme | Alliage | |

| Lanthane | Alliage | |

| Oxyde | ||

| Autres composés | ||

| Dysprosium | ||

| Terbium | ||

| Yttrium | ||

| Scandium | ||

| Autres éléments (prométhium, samarium, etc.) | ||

| Par application | Catalyseurs | |

| Céramiques | ||

| Luminophores | ||

| Verre et polissage | ||

| Métallurgie | ||

| Aimants | ||

| Autres applications (purification de l'air, etc.) | ||

| Par secteur d'utilisation finale | Énergie propre | |

| Électronique grand public | ||

| Aérospatiale et défense | ||

| Automatisation industrielle | ||

| Santé | ||

| Autres secteurs d'utilisation finale (métallurgie, agriculture, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des éléments de terres rares en 2026 ?

La taille du marché des éléments de terres rares est de 208,02 kilotonnes en 2026, avec un volume attendu de 273,30 kilotonnes d'ici 2031.

Quel est le CAGR prévu pour la demande en terres rares jusqu'en 2031 ?

La demande agrégée devrait enregistrer un CAGR de 5,61 % entre 2026 et 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications d'aimants permanents se développent à un CAGR de 7,43 %, portées par les véhicules électriques, les éoliennes et la robotique industrielle.

Quel élément affiche le taux de croissance le plus élevé ?

Le dysprosium mène la croissance élémentaire avec un CAGR de 7,26 %, reflétant son irremplaçabilité dans les aimants haute température.

Dernière mise à jour de la page le: