Taille et part du marché des emballages antimicrobiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

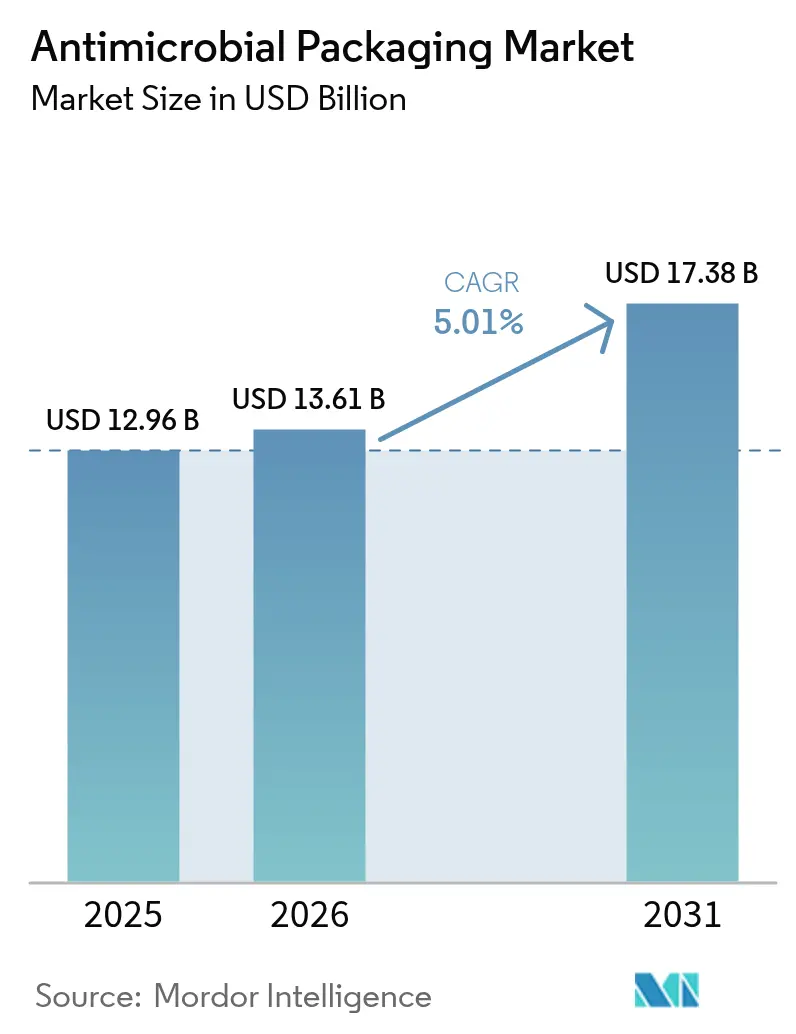

| Taille du Marché (2026) | 13.61 Milliards de dollars |

| Taille du Marché (2031) | 17.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

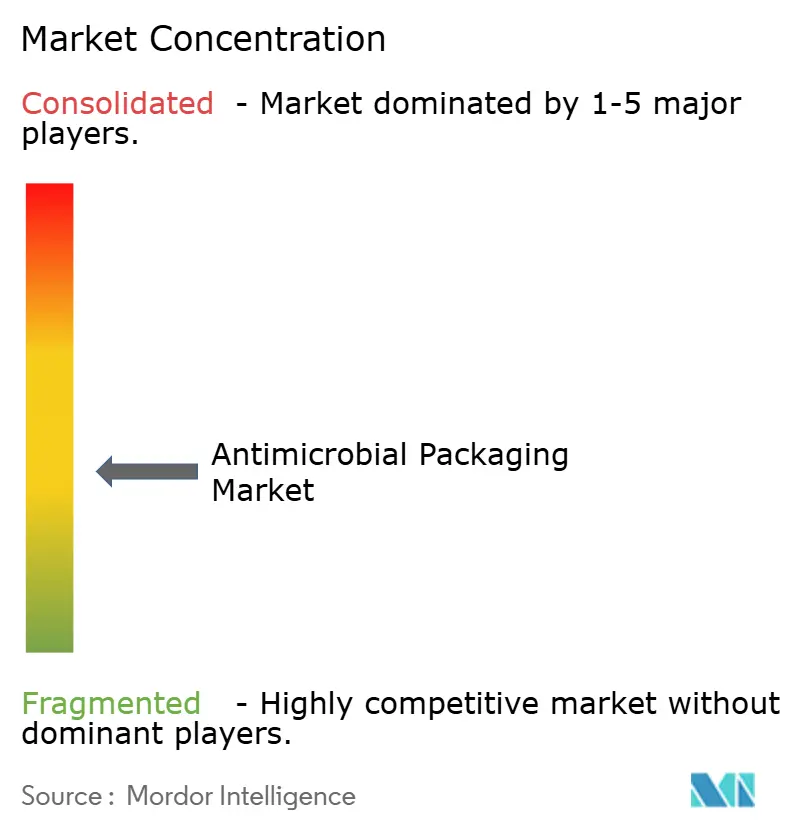

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages antimicrobiens par Mordor Intelligence

La taille du marché des emballages antimicrobiens était évaluée à 12,96 milliards USD en 2025 et devrait croître de 13,61 milliards USD en 2026 pour atteindre 17,38 milliards USD d'ici 2031, à un TCAC de 5,01 % au cours de la période de prévision (2026-2031). La demande est portée par des réglementations plus strictes sur les contacts alimentaires, l'élimination progressive des substances PFAS et les mandats de durabilité des entreprises qui élèvent la fonctionnalité antimicrobienne au rang d'exigence d'emballage courante. L'élan réglementaire a déclenché un pivot vers des agents antimicrobiens d'origine biologique qui équilibrent l'efficacité microbienne et les références environnementales. L'Asie-Pacifique reste le pivot de la croissance, portée par l'évolution des lois sanitaires, un secteur de l'épicerie en ligne en plein essor et une modernisation rapide de la chaîne du froid. Les avancées parallèles dans les films nano-argent à libération contrôlée, l'intégration de composés naturels et le couplage de capteurs intelligents redéfinissent les priorités d'innovation concurrentielle. En conséquence, le marché des emballages antimicrobiens continue de se diversifier à travers les matériaux, les technologies et les secteurs d'utilisation finale.

Principaux enseignements du rapport

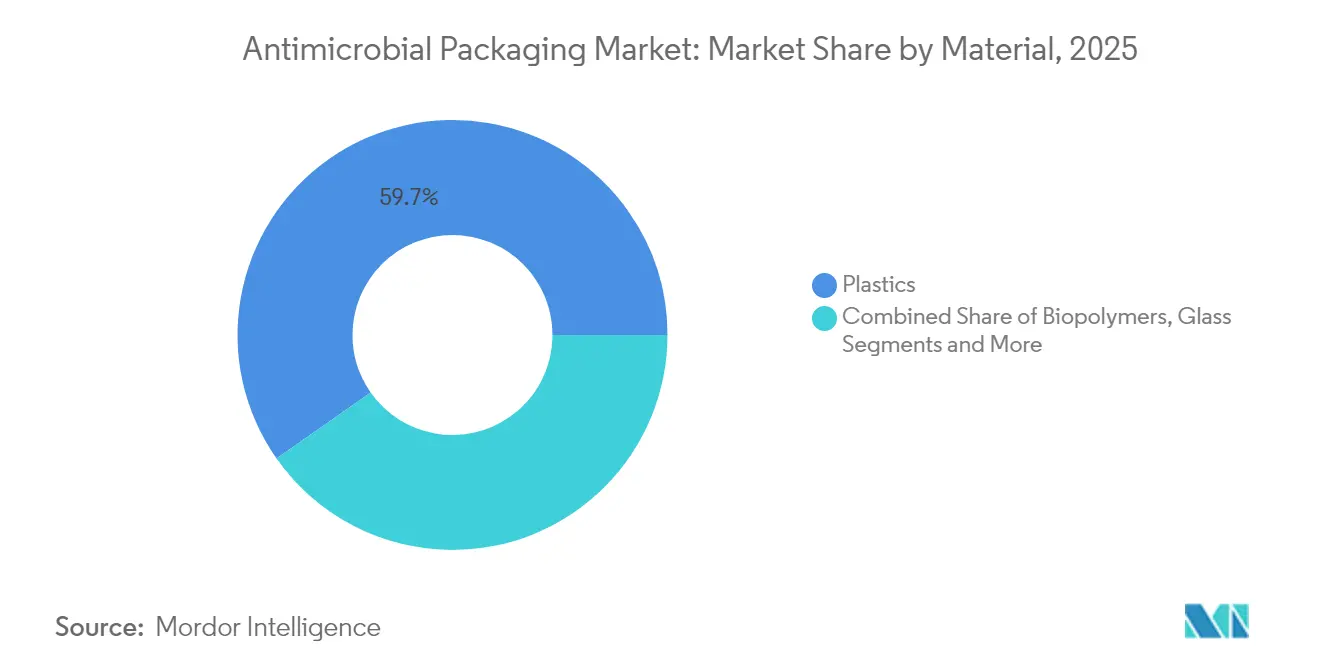

- Par matériau, les plastiques ont dominé avec une part de revenus de 59,74 % en 2025, tandis que les biopolymères devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

- Par agent antimicrobien, les acides organiques détenaient 45,12 % de la part du marché des emballages antimicrobiens en 2025 ; les bactériocines et enzymes enregistrent le TCAC le plus rapide à 7,29 % jusqu'en 2031.

- Par technologie, les revêtements de surface actifs représentaient 56,11 % de la taille du marché des emballages antimicrobiens en 2025 ; les systèmes à libération contrôlée devraient se développer à un TCAC de 6,51 % entre 2026 et 2031.

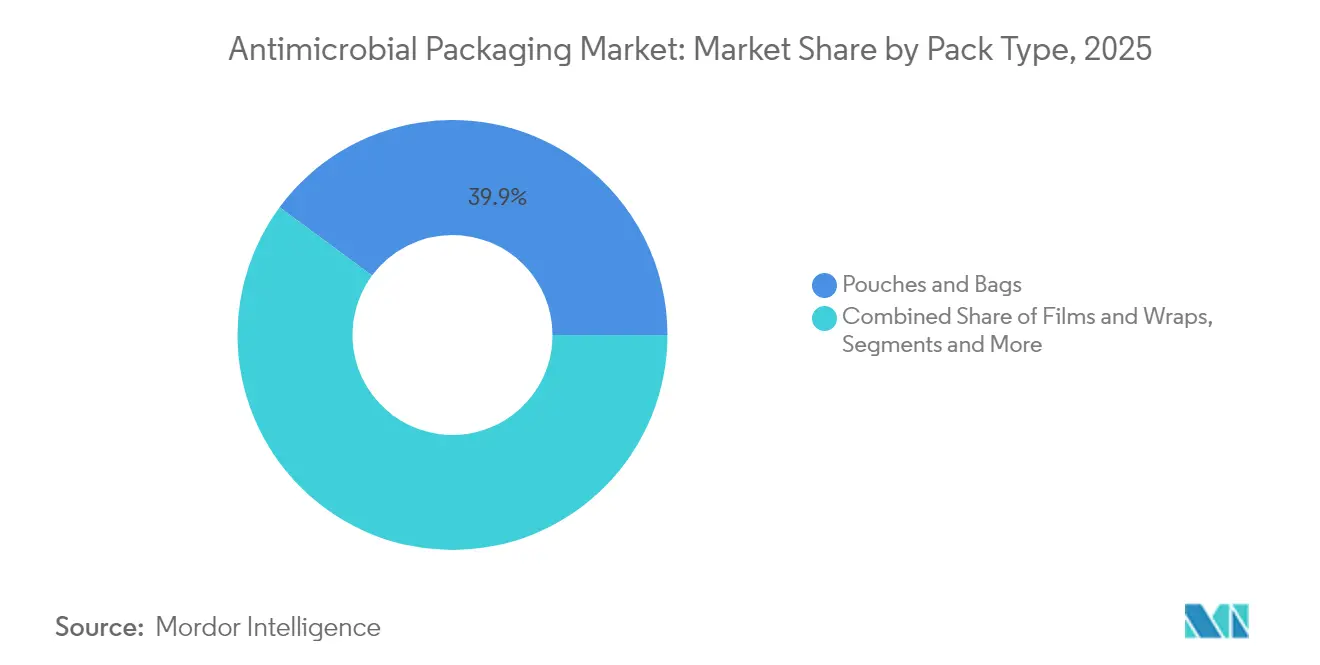

- Par type d'emballage, les sachets et sacs représentaient 39,88 % du marché en 2025, tandis que les cartons affichent le TCAC le plus élevé à 8,17 %.

- Par utilisateur final, l'alimentation et les boissons captaient 45,10 % de la part en 2025, tandis que les soins de santé et les dispositifs médicaux progressent à un TCAC de 8,66 %.

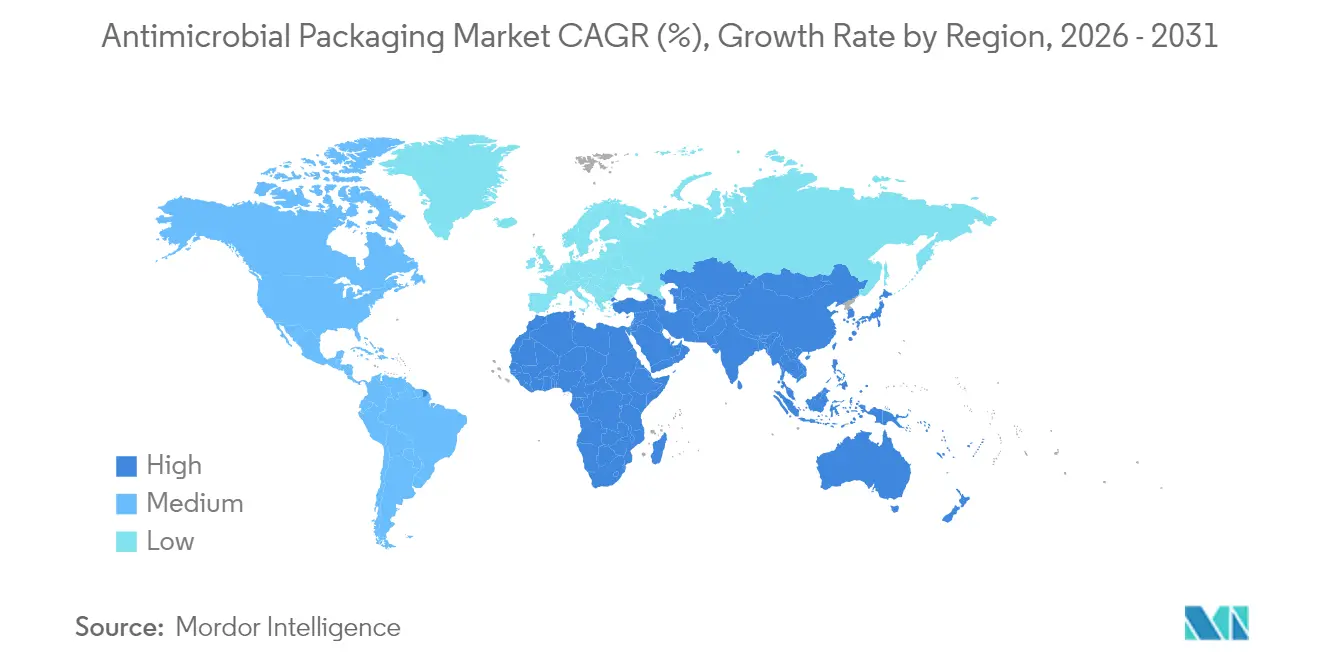

- Par géographie, l'Asie-Pacifique dominait avec 40,74 % de part en 2025 et devrait connaître la croissance la plus rapide à un TCAC de 8,44 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages antimicrobiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes post-COVID en matière de sécurité alimentaire | +1.2% | Mondial, avec un accent sur l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Accélération des investissements dans la chaîne du froid de l'épicerie en ligne | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Percées dans les films nano-argent à libération contrôlée | +0.6% | Mondial, porté par les pôles de recherche d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Intégration des fonctionnalités antimicrobiennes dans les tableaux de bord ESG | +0.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux plateaux de dispositifs médicaux réutilisables dans les hôpitaux | +0.3% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption de revêtements antimicrobiens comestibles pour l'exportation de produits frais | +0.5% | Économies exportatrices d'Asie-Pacifique, marchés émergents d'Afrique, Moyen-Orient et Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes post-COVID en matière de sécurité alimentaire

La refonte mondiale de la surveillance des contacts alimentaires amplifie l'adoption de solutions antimicrobiennes. Le programme américain pour les aliments humains réexamine désormais les notifications PFAS héritées, créant une ouverture pour des alternatives antimicrobiennes plus sûres. [1]FDA, "La FDA détermine que l'autorisation de 35 notifications de contact alimentaire liées aux PFAS n'est plus effective," fda.gov Les agences européennes signalent simultanément des agents pathogènes persistants tels que Listeria monocytogenes, contraignant les transformateurs à adopter des emballages qui ajoutent une barrière microbienne supplémentaire. Ces mandats convergents accélèrent les investissements dans des agents d'origine naturelle qui répondent à la fois aux attentes de sécurité et d'« étiquette propre ». Pour les fournisseurs capables de documenter l'efficacité et la recyclabilité, le durcissement réglementaire se traduit par une trajectoire de croissance claire au sein du marché des emballages antimicrobiens.

Accélération des investissements dans la chaîne du froid de l'épicerie en ligne

La demande explosive d'épicerie en ligne exerce une pression sans précédent sur la logistique à température contrôlée. En Asie-Pacifique, des milliers d'entrepôts de micro-exécution nécessitent désormais des emballages qui maintiennent la qualité sur des trajets de dernier kilomètre prolongés. Lorsque la réfrigération fait défaut, les couches antimicrobiennes servent de protection secondaire critique, réduisant les réclamations pour détérioration. Les emballages intelligents émergents associent des indicateurs temps-température à des antimicrobiens intégrés, offrant aux plateformes un contrôle basé sur les données sur la fraîcheur. À mesure que les fenêtres de livraison le jour même se réduisent, les détaillants font de plus en plus de la fonctionnalité antimicrobienne un prérequis d'approvisionnement, en particulier pour les denrées périssables à haut risque. Cet élan du commerce électronique consolide les gains à court terme pour le marché des emballages antimicrobiens.

Percées dans les films nano-argent à libération contrôlée

Des laboratoires académiques ont mis au point des assemblages d'argent filmogènes qui assurent une adhésion bactérienne nulle pendant plus de 30 jours sans libération toxique en rafale. [2]Société américaine de chimie, "Surfaces durables à partir d'assemblages d'argent filmogènes pour une adhésion bactérienne nulle à long terme," acs.org Alors que le nano-argent traditionnel soulevait des alarmes de migration dans les aliments secs, les nouvelles matrices hiérarchiques dosent la libération à des seuils acceptables par la réglementation. L'architecture à libération contrôlée élargit les cas d'utilisation, des plateaux de soins des plaies aux films de boulangerie à durée de conservation prolongée. Le perfectionnement continu vers la biocompatibilité positionne cette technologie comme un catalyseur de croissance à long terme pour le marché des emballages antimicrobiens.

Intégration des fonctionnalités antimicrobiennes dans les tableaux de bord ESG

Les grandes marques créditent désormais les emballages antimicrobiens dans leurs audits ESG pour leur rôle dans la réduction du gaspillage alimentaire — environ 30 % de la production mondiale. Amcor rapporte que 95 % des emballages rigides sont recyclables tout en prolongeant la durée de vie des produits grâce aux couches antimicrobiennes. [3]Amcor, "Rapport de durabilité Amcor," amcor.com Les investisseurs récompensent les indicateurs de réduction des déchets démontrables, faisant de la capacité antimicrobienne une voie vers l'amélioration des classements de durabilité. À mesure que des divulgations comparables se multiplient, les fournisseurs qui alignent l'efficacité antimicrobienne sur la recyclabilité établissent une proposition de valeur plus solide dans l'ensemble du secteur des emballages antimicrobiens.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires du règlement européen sur les produits biocides (RPB) pour les nanométaux | -0.7% | UE, avec des effets de débordement sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières en argent et en cuivre | -0.5% | Mondial, affectant particulièrement les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Résistance des consommateurs aux conservateurs synthétiques dans les emballages | -0.4% | Amérique du Nord et UE, en expansion vers les marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis de montée en échelle pour les polymères antimicrobiens d'origine biologique | -0.3% | Mondial, concentré dans les pôles de fabrication développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires du règlement européen sur les produits biocides (RPB) pour les nanométaux

Le règlement européen sur les produits biocides exige des dossiers exhaustifs avant que le nano-argent ou le nano-cuivre puisse accéder aux circuits de contact alimentaire. Aucun nanométal n'étant encore autorisé pour les applications directes en contact avec les aliments ou les aliments pour animaux, les innovateurs font face à des programmes de toxicologie pluriannuels. Des exigences de données étendues gonflent les délais de mise sur le marché, incitant certaines entreprises à se tourner vers des actifs d'origine végétale qui franchissent plus rapidement les voies réglementaires. L'effet dissuasif réduit la croissance à court terme des solutions métalliques au sein du marché des emballages antimicrobiens.

Volatilité des prix des matières premières en argent et en cuivre

Les prix au comptant de l'argent et du cuivre continuent d'osciller en fonction de la demande industrielle, compliquant les modèles de coûts pour les mélanges maîtres antimicrobiens. Les producteurs amortissent la volatilité par la couverture, la récupération par recyclage et la dilution avec des agents organiques hybrides. Néanmoins, les applications à faibles marges telles que les films d'emballage pour produits frais restent sensibles aux pics de prix, ralentissant l'adoption. Ces données économiques renforcent l'orientation de la R&D vers des composés d'origine biologique aux courbes de coûts plus prévisibles, tempérant subtilement les contributions au TCAC des formats à base de métaux sur l'ensemble du marché des emballages antimicrobiens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les biopolymères conduisent la transition vers la durabilité

Les plastiques ancrent actuellement la taille du marché des emballages antimicrobiens, captant 59,74 % de la part des revenus en 2025 grâce à des lignes d'extrusion évolutives et à de solides performances de barrière. Pourtant, les objectifs politiques qui imposent une recyclabilité totale d'ici 2030 propulsent les biopolymères à un TCAC de 8,05 %, le plus rapide parmi les matériaux. Les mélanges d'acide polylactique et de polyhydroxyalcanoate enrichis au chitosane ou aux huiles essentielles atteignent désormais des taux d'élimination microbienne comparables à ceux des films pétrochimiques, tout en prenant en charge des voies de fin de vie compostables.

Les investissements s'accélèrent dans les systèmes de collecte en circuit fermé qui récupèrent les chutes de biopolymères sans sacrifier la puissance antimicrobienne. Des recherches montrent également que les fibres de papier enduites de polysaccharides riches en phénols conservent leur recyclabilité et assurent une inhibition bactérienne à large spectre. Ces avancées garantissent que les biopolymères continueront d'éroder la part des plastiques, remodelant les portefeuilles des fournisseurs sur l'ensemble du marché des emballages antimicrobiens.

Par type d'agent antimicrobien : les composés naturels gagnent en dynamisme

Les acides organiques représentent 45,12 % des revenus de 2025 grâce à leur familiarité réglementaire et leur efficacité en termes de coûts. Cependant, les bactériocines et enzymes s'accélèrent à un TCAC de 7,29 %, reflétant la migration des consommateurs vers des additifs reconnaissables et adaptés à l'étiquetage. Les systèmes synergiques marient les bactériocines au nano-argent, doublant l'efficacité d'élimination tout en réduisant le dosage en métal.

Les huiles essentielles protégées dans des cages de cyclodextrine assurent une libération de vapeur contrôlée qui supprime les organismes responsables de la détérioration dans les produits à haute humidité. À mesure que le contrôle des biocides s'intensifie, les agents d'origine végétale gagnent en importance stratégique, positionnant les actifs naturels comme essentiels à la différenciation future sur le marché des emballages antimicrobiens.

Par technologie : les systèmes à libération contrôlée montrent des promesses

Les revêtements de surface actifs occupent le sommet de la hiérarchie technologique avec 56,11 % de part, bénéficiant d'une déposition simple par héliogravure ou pulvérisation sur des substrats existants. Néanmoins, les plateformes à libération contrôlée progressent à un TCAC de 6,51 % à mesure que les transformateurs intègrent des films multicouches qui échelonnent la diffusion antimicrobienne. Les matrices polymères hiérarchiques permettent désormais une adhésion bactérienne nulle sur toute une journée sans lixiviation.

Les capteurs intelligents couplés à des déclencheurs de libération répondent aux variations de pH ou de température, prolongeant la protection uniquement lorsque le risque de détérioration augmente. Ces synergies fonctionnelles encouragent une adoption plus large, renforçant les niveaux premium du marché des emballages antimicrobiens.

Par type d'emballage : l'innovation dans les cartons stimule la croissance

Les sachets et sacs souples représentaient 39,88 % des ventes de 2025, reflétant une économie de légèreté. Pourtant, les cartons progressent à un TCAC de 8,17 %, portés par des formats à base de fibres qui intègrent des revêtements antimicrobiens haute barrière tout en respectant les seuils de recyclabilité. AmFiber Performance Paper illustre comment une teneur en papier supérieure à 80 % peut intégrer des couches antimicrobiennes sans compromettre les flux de récupération des centres de tri.

Parallèlement, les films rétractables antimicrobiens pour plateaux combinent le piégeage de l'oxygène et l'élimination microbienne pour protéger la viande prête à la découpe. L'innovation continue dans les formats rigides et souples confirme l'engagement des ingénieurs en emballage à améliorer les performances sur l'ensemble du marché des emballages antimicrobiens.

Par secteur d'utilisation finale : les soins de santé accélèrent l'adoption

L'alimentation et les boissons représentaient 45,10 % des dépenses en 2025, les détaillants exigeant une durée de conservation prolongée pour les protéines à haut risque et les produits frais. Les protocoles de contrôle des infections post-pandémie propulsent les emballages de soins de santé à un TCAC de 8,66 %, le plus rapide parmi les secteurs verticaux. Les plateaux réutilisables SteriTite illustrent comment les emballages médicaux à long cycle s'appuient sur des alliages d'aluminium antimicrobiens pour maintenir la stérilité lors des cycles d'autoclave.

Les enveloppes stériles à barrière unique qui réduisent les déchets médicaux tout en préservant l'intégrité microbienne élargissent encore la demande hospitalière. Cet élan dans les soins de santé diversifie les flux de revenus, soutenant la résilience à long terme au sein du marché des emballages antimicrobiens.

Analyse géographique

L'Asie-Pacifique domine le classement mondial, détenant 40,74 % des revenus en 2025 et enregistrant le TCAC le plus élevé à 8,44 % jusqu'en 2031. Les amendements à la loi chinoise sur la sécurité alimentaire et les codes d'hygiène de l'Autorité de sécurité alimentaire et des normes de l'Inde imposent des garanties microbiologiques qui orientent les capitaux vers des emballages avancés. Les transformateurs japonais ajoutent des indicateurs intelligents et des antimicrobiens à libération contrôlée aux exportations de fruits de mer premium, élevant les marges unitaires. Les initiatives gouvernementales régionales visant à lutter contre la résistance aux antimicrobiens incitent davantage à l'adoption, renforçant l'attrait de l'Asie-Pacifique sur le marché des emballages antimicrobiens.

L'Europe suit, sa trajectoire étant façonnée par le règlement européen sur les emballages et les déchets d'emballages qui impose la conformité en matière de recyclabilité et de contenu recyclé. L'Allemagne et la France sont à la pointe de la R&D sur les actifs d'origine biologique, tandis que les exportateurs méditerranéens déploient des cartons antimicrobiens pour sécuriser la durée de conservation lors des expéditions transfrontalières de produits frais. Bien que le règlement sur les produits biocides ralentisse le déploiement des nanométaux, il accélère simultanément l'innovation botanique, maintenant l'Europe au cœur du leadership technologique.

L'Amérique du Nord maintient des gains réguliers ancrés par la surveillance de la FDA et une forte demande dans les soins de santé. Les États-Unis canalisent des financements de subventions vers des alternatives aux PFAS, stimulant indirectement la taille du marché des emballages antimicrobiens pour les actifs naturels. Des instituts canadiens pilotent des films à base de cellulose infusés de cocktails enzymatiques, ciblant les chaînes d'approvisionnement en fruits de mer. Le Mexique, tirant parti des tendances de délocalisation de proximité, développe la production de sachets antimicrobiens pour les marques nationales et les détaillants américains.

Paysage concurrentiel

Le marché des emballages antimicrobiens reste modérément fragmenté. L'activité de méga-fusion, illustrée par la combinaison entièrement en actions d'Amcor avec Berry Global, produit un géant verticalement intégré prêt à extraire 650 millions USD de synergies d'ici 2028. Simultanément, des entreprises technologiques de niche telles que Microban étendent leurs portefeuilles aux textiles résistants à l'eau sans PFAS, diffusant une expertise qui peut se polliniser croisée dans les emballages alimentaires et médicaux.

L'orientation stratégique pivote sur des formulations antimicrobiennes propriétaires, des brevets à libération contrôlée et une recyclabilité démontrée. Le capital-risque d'entreprise accélère le flux de transactions ; le fonds Lift-Off d'Amcor soutient des start-ups comme Bloom Biorenewables pour sécuriser un accès précoce aux chimies biosourcées. Les paysages de brevets révèlent un regroupement autour des revêtements greffés d'enzymes et des réservoirs de libération nanoporeux, des domaines où la propriété intellectuelle du premier entrant peut se traduire en primes de prix durables. L'intensité concurrentielle dépendra de la capacité des multinationales à harmoniser les soumissions réglementaires mondiales, à maintenir la discipline des coûts sur les marchés des métaux volatils et à sécuriser les chaînes d'approvisionnement en matières premières biopolymères — tous des éléments critiques pour consolider la part au sein du marché des emballages antimicrobiens.

Leaders du secteur des emballages antimicrobiens

BASF SE

Mondi PLC

BioCote Limited

Dunmore Corporation

Avient Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BASF a finalisé l'acquisition de la participation de 49 % de DOMO Chemicals dans la coentreprise Alsachimie, renforçant le contrôle en amont des intermédiaires polyamides pour les applications antimicrobiennes.

- Juin 2025 : Microban a dévoilé H₂O Shield, une finition textile résistante à l'eau sans PFAS qui complète sa gamme antimicrobienne.

- Avril 2025 : Amcor a finalisé sa combinaison entièrement en actions avec Berry Global, créant une centrale de flux de trésorerie annuel de 3 milliards USD.

- Avril 2025 : BASF a lancé le polymère de coiffage biodégradable Verdessence Maïs, élargissant son portefeuille d'ingrédients naturels.

Portée du rapport mondial sur le marché des emballages antimicrobiens

L'emballage antimicrobien est lié à l'application de l'emballage actif. L'emballage antimicrobien spécialement conçu contrôle l'évolution superficielle des bactéries et des agents pathogènes dans les aliments en appliquant un milieu antimicrobien là où une grande partie des déversements et de la contamination se produit, permettant une libération ordonnée de médiateurs antimicrobiens dans la surface alimentaire tout au long du stockage.

| Plastiques |

| Biopolymères |

| Papier et carton |

| Verre |

| Métaux |

| Acides organiques |

| Bactériocines et enzymes |

| Nanoparticules d'argent et de cuivre |

| Huiles essentielles et extraits de plantes |

| Revêtement de surface actif |

| Systèmes à libération contrôlée |

| Sachets et sacs |

| Films et enveloppes |

| Plateaux et couvercles |

| Emballages en carton |

| Alimentation et boissons | Viande, volaille et fruits de mer |

| Boulangerie et confiserie | |

| Fruits et légumes | |

| Soins de santé et dispositifs médicaux | |

| Soins personnels et cosmétiques | |

| Aliments pour animaux et animaux de compagnie | |

| Autre secteur d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par matériau | Plastiques | ||

| Biopolymères | |||

| Papier et carton | |||

| Verre | |||

| Métaux | |||

| Par type d'agent antimicrobien | Acides organiques | ||

| Bactériocines et enzymes | |||

| Nanoparticules d'argent et de cuivre | |||

| Huiles essentielles et extraits de plantes | |||

| Par technologie | Revêtement de surface actif | ||

| Systèmes à libération contrôlée | |||

| Par type d'emballage | Sachets et sacs | ||

| Films et enveloppes | |||

| Plateaux et couvercles | |||

| Emballages en carton | |||

| Par secteur d'utilisation finale | Alimentation et boissons | Viande, volaille et fruits de mer | |

| Boulangerie et confiserie | |||

| Fruits et légumes | |||

| Soins de santé et dispositifs médicaux | |||

| Soins personnels et cosmétiques | |||

| Aliments pour animaux et animaux de compagnie | |||

| Autre secteur d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages antimicrobiens ?

Le marché est évalué à 13,61 milliards USD en 2026 et devrait atteindre 17,38 milliards USD d'ici 2031 à un TCAC de 5,01 %.

Quelle région domine le marché des emballages antimicrobiens ?

L'Asie-Pacifique détient 40,74 % des revenus mondiaux en 2025 et affiche le TCAC le plus rapide à 8,44 % jusqu'en 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les biopolymères se développent à un TCAC de 8,05 % à mesure que les réglementations favorisent les substrats recyclables et d'origine biologique.

Pourquoi les applications dans les soins de santé gagnent-elles en dynamisme dans les emballages antimicrobiens ?

Les priorités de contrôle des infections post-pandémie propulsent les emballages de soins de santé à un TCAC de 8,66 %, le plus rapide parmi les secteurs d'utilisation finale.

Dernière mise à jour de la page le: