Taille et part de marché des médicaments de réversion des anticoagulants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.69 Milliards de dollars |

| Taille du Marché (2031) | 2.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments de réversion des anticoagulants par Mordor Intelligence

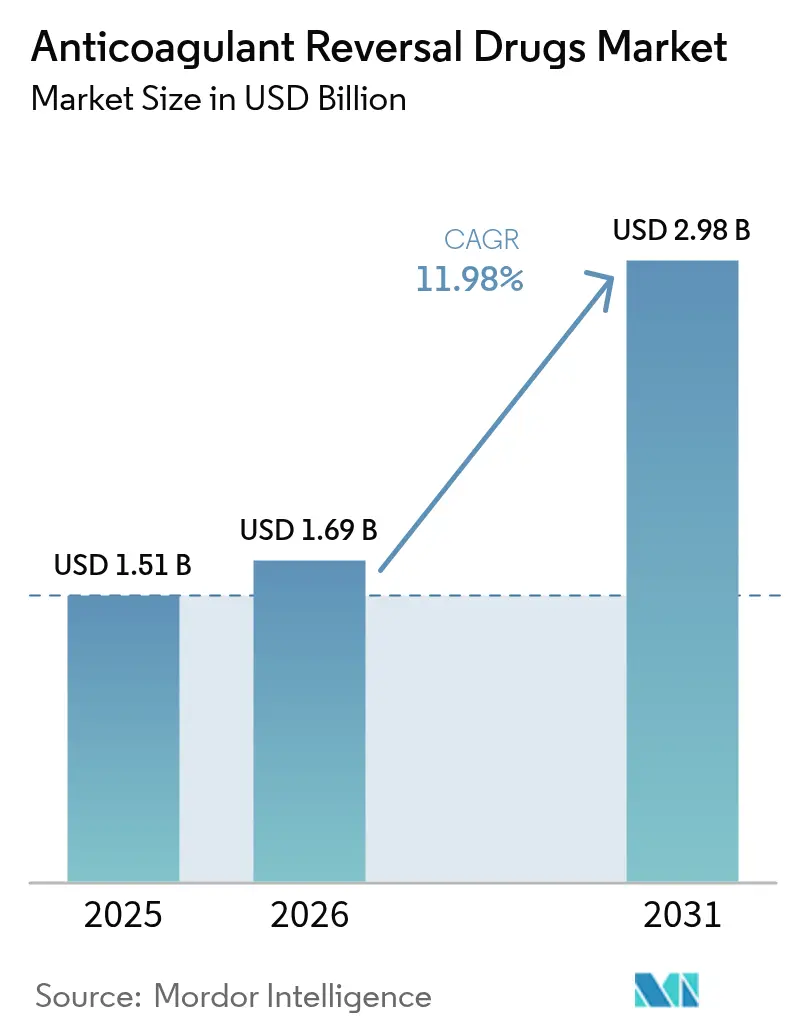

La taille du marché des médicaments de réversion des anticoagulants en 2026 est estimée à 1,69 milliard USD, en hausse par rapport à la valeur de 2025 de 1,51 milliard USD, avec des projections pour 2031 indiquant 2,98 milliards USD, progressant à un CAGR de 11,98 % sur la période 2026-2031. La croissance découle d'une adoption accrue des anticoagulants oraux directs (AOD), d'une population âgée en expansion et d'approbations réglementaires plus rapides qui raccourcissent le délai de mise sur le marché des nouveaux agents de réversion. Les hôpitaux élargissent les protocoles privilégiant les AOD, ce qui accroît en retour la demande de solutions de réversion rapides et spécifiques. L'utilisation croissante des diagnostics de coagulation pilotés par l'IA améliore la détection des saignements et guide une intervention plus précoce, tandis que la relocalisation de la collecte de plasma renforce la résilience de l'approvisionnement en concentrés de complexe prothrombinique (CCP). La dynamique concurrentielle s'est intensifiée après que Novartis a sécurisé l'abelacimab, un inhibiteur du Facteur XI associé à une réduction de 67 % des saignements par rapport au rivaroxaban, signalant un glissement vers des agents de nouvelle génération susceptibles de repositionner davantage le marché des médicaments de réversion des anticoagulants.

Principaux enseignements du rapport

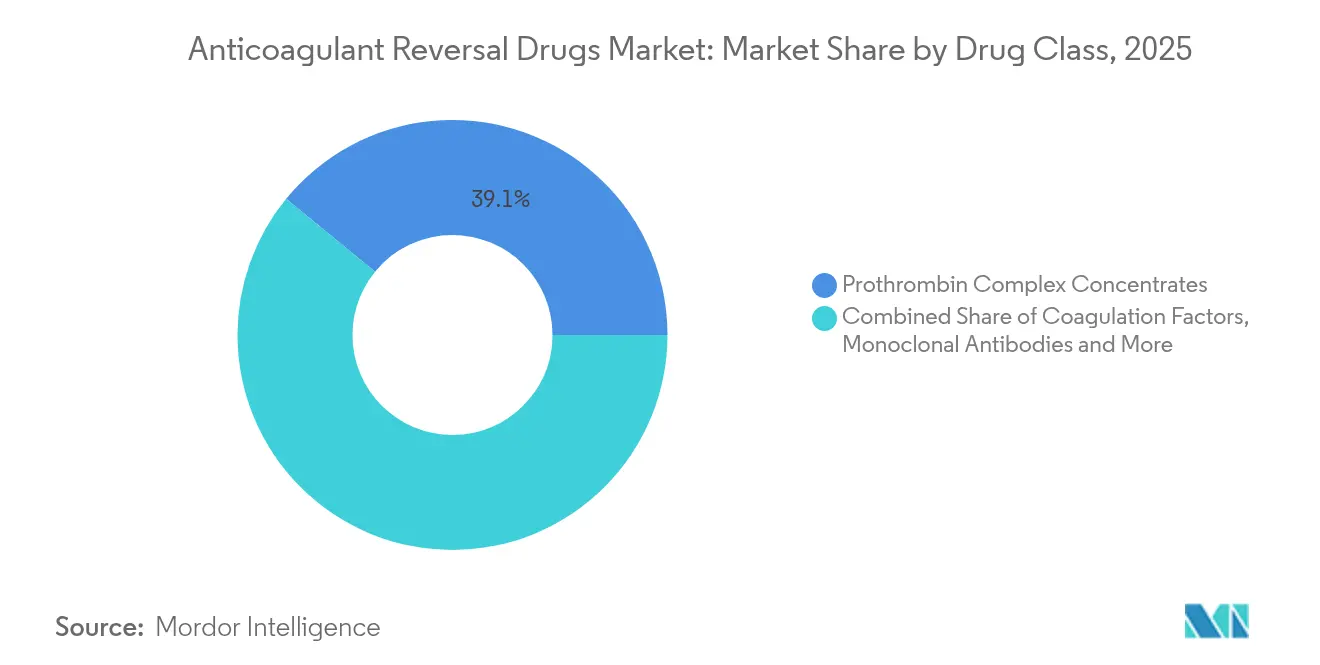

- Par classe médicamenteuse, les concentrés de complexe prothrombinique ont dominé avec 39,08 % de la part de marché des médicaments de réversion des anticoagulants en 2025, tandis que les protéines leurres recombinantes devraient progresser à un CAGR de 14,07 % jusqu'en 2031.

- Par indication, les hémorragies mettant en jeu le pronostic vital représentaient 46,93 % de la taille du marché des médicaments de réversion des anticoagulants en 2025, tandis que la chirurgie élective progresse à un CAGR de 13,61 % vers 2031.

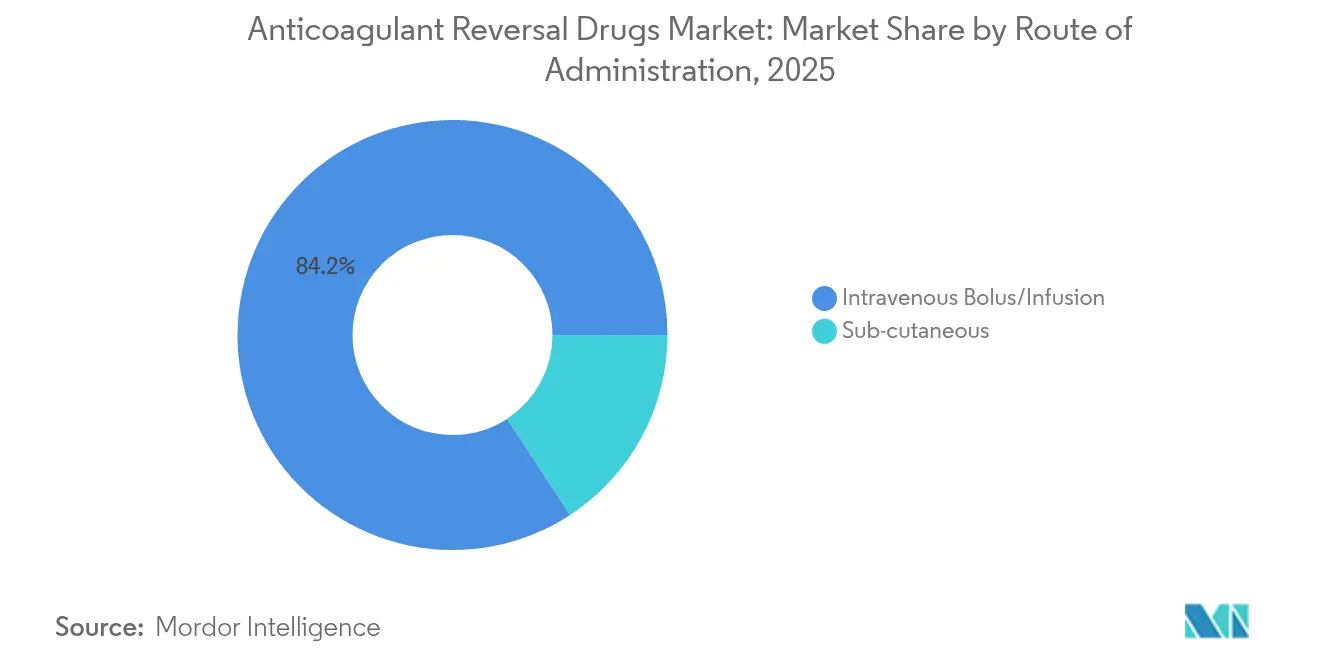

- Par voie d'administration, les produits intraveineux représentaient 84,22 % du chiffre d'affaires en 2025 ; les formulations sous-cutanées enregistrent le CAGR le plus élevé, prévu à 19,02 %.

- Par utilisateur final, les pharmacies hospitalières détenaient 62,02 % de la part en 2025, tandis que les centres de chirurgie ambulatoire affichent un CAGR de 12,97 % jusqu'en 2031.

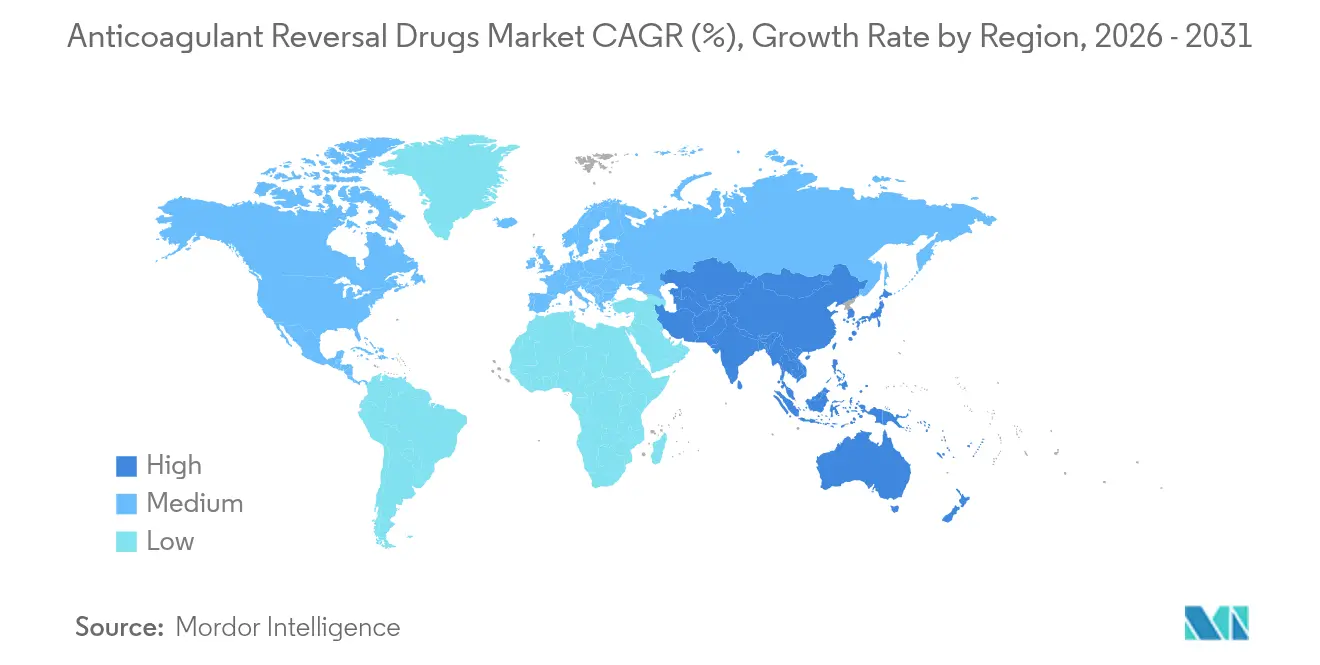

- Par géographie, l'Amérique du Nord a capté 41,32 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,24 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments de réversion des anticoagulants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et augmentation des troubles à transmission sanguine | +2.8% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération des approbations par voie rapide de la FDA américaine/EMA | +1.9% | Amérique du Nord et Europe ; répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption hospitalière des protocoles privilégiant les AOD | +2.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Diagnostics de coagulation pilotés par l'IA | +1.4% | Initialement Amérique du Nord et Europe, expansion mondiale | Long terme (≥ 4 ans) |

| Relocalisation de la chaîne d'approvisionnement des CCP d'origine plasmatique | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence croissante des troubles à transmission sanguine

L'allongement de l'espérance de vie fait progresser la prévalence de la fibrillation auriculaire à 9 % chez les personnes de plus de 80 ans, augmentant l'exposition chronique aux anticoagulants et accroissant les besoins en réversion. Les hôpitaux intègrent désormais des parcours d'anticoagulation spécifiques à la gériatrie qui garantissent la disponibilité de plusieurs options de réversion pour les patients âgés qui alternent souvent entre différents schémas thérapeutiques. Ce glissement démographique élève la valeur stratégique du stockage à la fois de CCP à large spectre et d'agents ciblés pour les saignements associés aux AOD.

Accélération des approbations par voie rapide de la FDA américaine/EMA

Les régulateurs accordent la priorité à l'urgence des besoins non satisfaits par rapport aux délais traditionnels ; l'andexanet alfa a bénéficié d'une approbation accélérée, tandis que le MK-2060 a obtenu le statut de voie rapide en 2025, réduisant les fenêtres de développement habituelles de 8 à 12 ans à environ 5 à 7 ans. L'Agence européenne des médicaments accepte désormais les critères de substitution et les données de vie réelle pour les thérapies de réversion vitales, permettant aux entreprises disposant de dossiers de données solides de bénéficier d'un avantage de premier entrant.

L'adoption hospitalière des protocoles privilégiant les AOD stimule la demande d'agents de réversion

Les services d'urgence signalent que les saignements liés aux AOD représentent 35 à 40 % des hémorragies sous anticoagulants, contre 15 à 20 % il y a cinq ans. À mesure que les hôpitaux se tournent vers les AOD pour leur cinétique prévisible, les formulaires acceptent des antidotes à prix élevé tels que l'andexanet alfa et l'idarucizumab malgré les écarts de coût par rapport aux CCP, notamment dans les centres de traumatologie de niveau 1 où la réversion rapide influe sur les résultats cliniques.

Les diagnostics de coagulation pilotés par l'IA permettent une intervention de réversion plus précoce

Les modèles d'apprentissage automatique intégrant l'anti-Facteur Xa, la génération de thrombine et les paramètres plaquettaires surpassent désormais les outils conventionnels pour détecter les patients nécessitant une réversion, facilitant la commande proactive d'antidotes directement depuis les dossiers médicaux électroniques. Ces systèmes minimisent les délais de traitement et guident la précision des doses, réduisant le gaspillage d'agents à prix élevé tout en améliorant le contrôle des saignements[1]Abdulrahman Al Raizah, "L'intelligence artificielle en thrombologie : potentiel transformateur et défis émergents," Thrombosis Journal, doi.org.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des agents novateurs | -2.3% | Mondial ; prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Risque thrombo-embolique et mises en garde encadrées | -1.6% | Mondial ; focus réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Concurrence des dispositifs de diagnostic au point de soin | -0.9% | Marchés développés en premier, puis expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des agents novateurs

L'andexanet alfa coûte entre 25 000 et 50 000 USD par traitement, soit une prime de 10 à 25 fois supérieure à celle des CCP, ce qui incite les assureurs à imposer des obstacles d'autorisation préalable et les hôpitaux des marchés émergents à en restreindre l'utilisation. Les modèles économiques débattent encore des économies nettes par rapport à la réduction des séjours en soins intensifs, ralentissant l'adoption malgré l'efficacité prouvée de la réversion anti-Facteur Xa.

Risque thrombo-embolique et mises en garde encadrées

Un taux de thrombose post-traitement de 10,3 % avec l'andexanet alfa contre 5,6 % dans les soins habituels souligne le dilemme thérapeutique consistant à échanger le contrôle des saignements contre un risque de caillot. Les recommandations exigent une surveillance intensive et pourraient restreindre davantage les indications si les futures données de surveillance confirment les préoccupations de sécurité initiales[2]Stuart J. Connolly, "Andexanet pour l'hémorragie intracrânienne aiguë associée aux inhibiteurs du Facteur Xa," New England Journal of Medicine, nejm.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les CCP ancrent le marché tandis que les protéines leurres s'accélèrent

Les concentrés de complexe prothrombinique ont généré le chiffre d'affaires le plus élevé en 2025, détenant 39,08 % de la part de marché des médicaments de réversion des anticoagulants, portés par des décennies de familiarité clinique et l'approbation récente de Balfaxar qui garantit un approvisionnement national diversifié. Les hôpitaux apprécient la polyvalence des CCP dans les urgences liées à la warfarine et à certains AOD hors indication, consolidant une base stable au sein du marché des médicaments de réversion des anticoagulants.

Les protéines leurres recombinantes telles que l'andexanet alfa constituent le groupe à la croissance la plus rapide avec un CAGR projeté de 14,07 % jusqu'en 2031. Leur neutralisation précise des inhibiteurs du Facteur Xa les positionne comme la référence contemporaine pour la réversion spécifique des AOD, bien qu'à un coût élevé. Les anticorps monoclonaux pourraient suivre une trajectoire similaire une fois que l'abelacimab aura conclu ses essais en phase avancée, remodelant potentiellement les hiérarchies concurrentielles au sein du marché des médicaments de réversion des anticoagulants.

Par indication : les hémorragies mettant en jeu le pronostic vital dominent, la chirurgie élective gagne du terrain

Les hémorragies mettant en jeu le pronostic vital représentaient 46,93 % de la taille du marché des médicaments de réversion des anticoagulants en 2025, l'accès rapide aux antidotes restant vital pour les saignements intracrâniens, gastro-intestinaux et liés aux traumatismes. Les cliniciens urgentistes privilégient les agents à délai d'action court et à efficacité hémostatique prouvée, soutenant une utilisation robuste dans les centres d'AVC et les réseaux de traumatologie.

La chirurgie élective affiche le CAGR le plus élevé à 13,61 %, reflétant l'adoption plus large de la réversion prophylactique dans les procédures cardiaques ou neurologiques programmées où la poursuite des anticoagulants élève le risque hémorragique. La gestion péri-opératoire protocolisée accroît la demande prévisible et encourage les fabricants à explorer des formulations à action prolongée adaptées aux soins programmés, ajoutant ainsi de la profondeur au marché des médicaments de réversion des anticoagulants.

Par voie d'administration : la voie intraveineuse prévaut, l'innovation sous-cutanée émerge

L'administration intraveineuse est restée dominante avec 84,22 % du chiffre d'affaires en 2025, offrant une biodisponibilité immédiate nécessaire aux situations d'urgence. Combinés à des tests de coagulation rapides, les agents IV s'alignent sur les flux de travail des soins intensifs, renforçant la longévité commerciale des formulations actuelles.

Les voies sous-cutanées, bien que naissantes, progressent à un CAGR de 19,02 %. Les dispositifs auto-injecteurs et les technologies à dépôt visent à décentraliser la réversion vers les milieux ambulatoires, soutenant la gestion chronique de l'anticoagulation où une réversion différée mais soutenue peut suffire. Ces innovations pourraient ouvrir de nouveaux segments de patients et diversifier les sources de revenus au sein du marché des médicaments de réversion des anticoagulants.

Par utilisateur final : les pharmacies hospitalières orientent les achats, les centres ambulatoires progressent

Les pharmacies hospitalières détenaient 62,02 % de la part en 2025, orchestrant les révisions de formulaires, les contrats groupés et la distribution d'urgence. Leur rôle central dans les décisions de gestion en fait des gardiens essentiels pour tout entrant aspirant à se développer au sein du marché des médicaments de réversion des anticoagulants.

Les centres de chirurgie ambulatoire enregistrent un CAGR de 12,97 %, reflétant le glissement vers l'orthopédie ambulatoire, les implants cardiovasculaires et les procédures mini-invasives. À mesure que ces établissements prennent en charge des cas de plus haute acuité, ils adoptent des agents de réversion pour atténuer les saignements péri-opératoires, élargissant progressivement le marché des médicaments de réversion des anticoagulants au-delà des hôpitaux tertiaires.

Analyse géographique

L'Amérique du Nord a représenté 41,32 % du chiffre d'affaires mondial en 2025, soutenue par des protocoles guidés par la FDA qui favorisent les agents de réversion spécifiques et un remboursement solide pour les produits à prix élevé. Les systèmes de traumatologie de niveau 1 et les réseaux complets de prise en charge des AVC maintiennent une consommation stable, tandis que l'autorisation d'Ondexxya par Santé Canada en 2024 a élargi l'accès continental.

L'Asie-Pacifique devrait dépasser toutes les régions avec un CAGR de 14,24 %. L'approbation d'Ondexxya au Japon, l'utilisation croissante des AOD en Chine et en Inde, et la prévalence des maladies cardiovasculaires dans les économies en cours d'urbanisation sont des forces convergentes qui élargissent le marché des médicaments de réversion des anticoagulants. Les bases de données nationales, telles que celle de la Corée du Sud, mettent en évidence l'incidence des saignements majeurs qui renforce les mandats politiques en matière de disponibilité des antidotes.

L'Europe reste stable grâce à des orientations coordonnées de l'Agence européenne des médicaments et à des chaînes d'approvisionnement plasmatiques matures soutenant la production de CCP. L'Allemagne, le Royaume-Uni et la France adoptent des critères de coût-efficacité, contraignant les fabricants à associer preuves cliniques et propositions de valeur économique. Le Moyen-Orient et l'Afrique sont en retrait mais représentent un potentiel inexploité à mesure que la capacité de soins tertiaires se développe, bien que tempéré par des contraintes tarifaires qui limitent actuellement la pénétration généralisée des agents de nouvelle génération.

Paysage concurrentiel

Le marché des médicaments de réversion des anticoagulants présente une concentration modérée, les entreprises établies — CSL Behring, Pfizer et d'autres — s'appuyant sur leur envergure et leur expertise réglementaire pour protéger leurs franchises de CCP et de protéines leurres. L'acquisition d'Anthos Therapeutics par Novartis en février 2025 pour 925 millions USD a marqué une entrée décisive dans le domaine des inhibiteurs du Facteur XI, renforçant l'accent stratégique sur les thérapies réduisant le risque hémorragique et, par extension, remodelant les courbes de demande en réversion.

L'avantage concurrentiel dépend de plus en plus de la spécificité du mécanisme d'action, de la différenciation en matière de sécurité et des données de vie réelle qui soutiennent l'adoption par les payeurs. L'andexanet alfa maintient sa part malgré un prix élevé car son action ciblée sur les inhibiteurs du Facteur Xa s'aligne sur les critères de qualité hospitaliers. Pendant ce temps, les fournisseurs de CCP investissent dans la résilience de la chaîne d'approvisionnement et la flexibilité tarifaire pour préserver leur position face aux nouveaux entrants.

Les nouveaux champs de bataille incluent l'étiquetage pédiatrique, les plateformes diagnostiques-thérapeutiques intégrées et les agents combinés capables de neutraliser simultanément plusieurs classes d'anticoagulants. Les partenariats avec des entreprises d'analyse par IA visent à intégrer des algorithmes de dosage dans les dossiers électroniques, transformant des produits autonomes en solutions orientées services qui approfondissent l'intégration clinique au sein du marché des médicaments de réversion des anticoagulants.

Leaders du secteur des médicaments de réversion des anticoagulants

Pfizer Inc

Octapharma AG

CSL Behring Limited

Boehringer Ingelheim Pharma GmbH

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Octapharma USA a lancé Balfaxar, un CCP à quatre facteurs non activé approuvé pour la réversion urgente des déficiences induites par les antagonistes de la vitamine K.

- Août 2024 : SFJ Pharmaceuticals a annoncé l'examen prioritaire par la FDA de la demande de licence biologique du bentracimab, un fragment d'anticorps monoclonal ciblant la réversion du ticagrélor.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments de réversion des anticoagulants comme tout agent de marque ou générique qui neutralise rapidement les anticoagulants oraux ou injectables lors d'hémorragies majeures ou avant une chirurgie non planifiée. Les produits comptabilisés sont les concentrés de complexe prothrombinique, la vitamine K, la protamine, l'idarucizumab, l'andexanet alfa et les protéines de leurre recombinantes émergentes dispensées par les pharmacies hospitalières, de détail et en ligne.

Exclusion du périmètre : dispositifs hémostatiques mécaniques et transfusions sanguines de routine.

Aperçu de la segmentation

- Par classe médicamenteuse

- Concentrés de complexe prothrombinique

- Facteurs de coagulation

- Anticorps monoclonaux

- Protéines leurres recombinantes

- Phytonadione

- Autres classes

- Par indication

- Hémorragie mettant en jeu le pronostic vital

- Chirurgie d'urgence

- Chirurgie élective

- Par voie d'administration

- Bolus/perfusion intraveineuse

- Sous-cutanée

- Par utilisateur final

- Pharmacies hospitalières

- Services d'urgence/centres de traumatologie

- Pharmacies de détail

- Centres de chirurgie ambulatoire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ciblés avec des pharmaciens hospitaliers, des médecins spécialistes en traumatologie et des gestionnaires de formulaires de payeurs en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de tester les normes de dosage, les fourchettes de prix et les déclencheurs d'adoption, nous permettant d'ancrer les résultats secondaires dans la réalité clinique.

Recherche documentaire

Nous, l'équipe d'analystes Mordor, avons dimensionné le bassin de saignements traités en utilisant les tables de mortalité de l'OMS, les journaux de visites aux urgences du CDC et les données de sorties d'Eurostat. Les dossiers d'approbation de la FDA et de l'EMA ont daté les lancements, tandis que les rapports 10-K des entreprises, les présentations aux investisseurs et les instantanés D&B Hoovers ont signalé les revenus. Les inscriptions sur ClinicalTrials.gov et les articles de l'International Society on Thrombosis and Haemostasis ont cartographié le rythme du pipeline et les évolutions des recommandations. Ces références sont illustratives ; de nombreuses autres sources ouvertes ont contribué à la validation.

Dimensionnement du marché et prévisions

Notre modèle descendant multiplie la population mondiale sous anticoagulants, le taux annuel d'hémorragies majeures et la part traitée par un médicament de réversion, puis applique un prix de vente moyen pondéré. Les consolidations fournisseurs et les factures hospitalières échantillonnées fournissent des garde-fous ascendants. Les projections sur cinq ans utilisent une régression multivariée qui fait varier la pénétration des anticoagulants oraux directs, la croissance de la population de plus de 65 ans, le retard des chirurgies électives, les visites aux urgences pour hémorragie et les nouvelles approbations, avec des scénarios validés par nos experts primaires.

Validation des données et cycle de mise à jour

Les résultats comportent des indicateurs d'écart clairs, une révision par les pairs et une validation par un responsable senior. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires après des modifications d'étiquetage, des rappels de sécurité ou des fusions importantes.

Pourquoi la base de référence de Mordor sur les médicaments de réversion des anticoagulants est fiable

Les valeurs publiées diffèrent parce que d'autres cabinets restreignent les paniers de produits, figent des années de base plus anciennes ou omettent la rebasification des devises.

En actualisant les données 2025 par rapport à l'incidence clinique et aux revenus des fournisseurs, Mordor Intelligence fournit une base de référence équilibrée en laquelle les décideurs ont confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,51 Md USD, 2025 | Mordor Intelligence | - |

| 1,38 Md USD, 2024 | Global Consultancy A | Exclut la protamine et les ventes au détail |

| 1,30 Md USD, 2024 | Industry Journal B | Utilise les taux de change 2023 et ne couvre pas les hôpitaux d'Asie-Pacifique |

Ces contrastes montrent qu'en liant chaque hypothèse à des variables traçables et en effectuant des mises à jour rapides, nous fournissons la base de référence la plus fiable pour la stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments de réversion des anticoagulants ?

La taille du marché des médicaments de réversion des anticoagulants s'élevait à 1,69 milliard USD en 2026 et devrait atteindre 2,98 milliards USD d'ici 2031.

Quelle classe médicamenteuse domine le chiffre d'affaires mondial ?

Les concentrés de complexe prothrombinique détenaient 39,08 % du chiffre d'affaires mondial en 2025, ce qui en fait la classe médicamenteuse dominante.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 14,24 % entre 2026 et 2031, le rythme le plus rapide parmi toutes les régions.

Pourquoi les coûts constituent-ils un frein majeur ?

Les agents novateurs tels que l'andexanet alfa coûtent entre 25 000 et 50 000 USD par épisode — jusqu'à 25 fois plus que les CCP — déclenchant des contrôles stricts de la part des payeurs et ralentissant l'adoption.

Quel impact a eu l'acquisition d'Anthos Therapeutics par Novartis ?

L'acquisition à 925 millions USD a sécurisé l'abelacimab, un inhibiteur du Facteur XI qui réduit les saignements de 67 %, signalant un pivot stratégique vers les agents de nouvelle génération et intensifiant la concurrence.

Dernière mise à jour de la page le: