Taille et Part du Marché de la Découverte d'Anticorps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

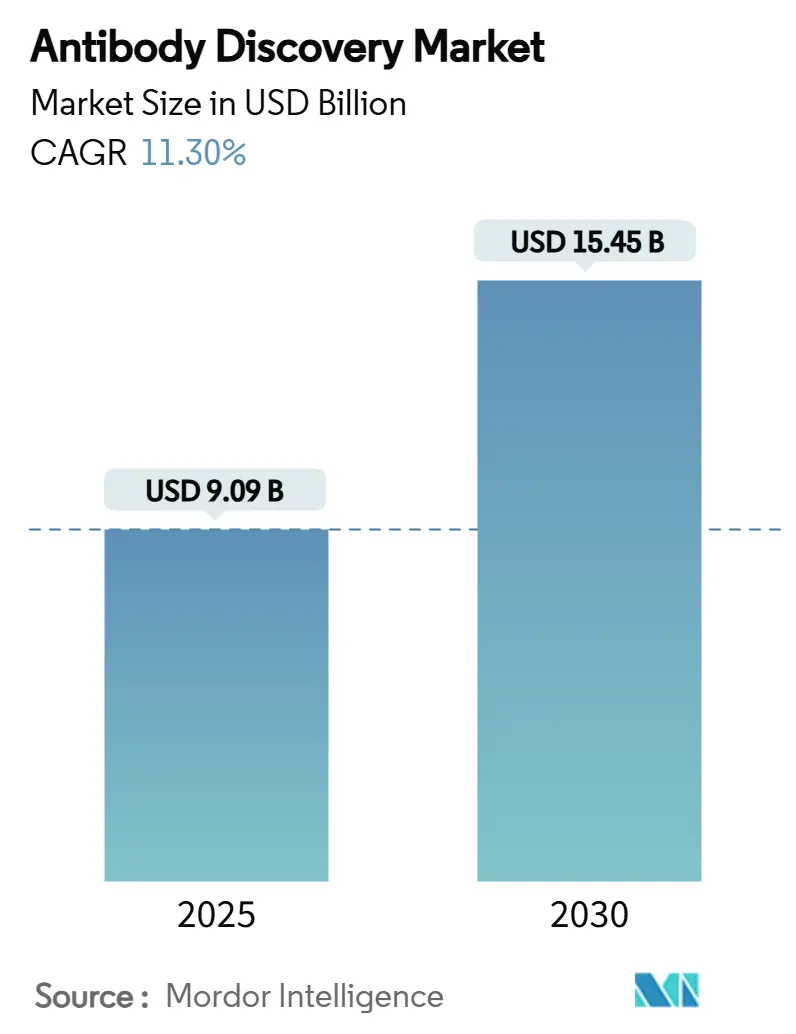

| Taille du Marché (2025) | 9.09 Milliards de dollars |

| Taille du Marché (2030) | 15.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Découverte d'Anticorps par Mordor Intelligence

La taille du marché de la découverte d'anticorps s'établit à 9,09 milliards USD en 2025 et devrait atteindre 15,45 milliards USD d'ici 2030, ce qui correspond à un CAGR de 11,3 % sur la période de prévision. L'adoption est portée par un virage décisif vers les biologiques de précision, les pipelines pharmaceutiques réallouant des ressources des candidats à petites molécules vers des programmes d'anticorps ciblant des cibles difficiles ou jusqu'alors non médicamentables. Les suites de conception par intelligence artificielle et les technologies de criblage à haut débit compriment les délais d'identification des hits, réduisant les calendriers en phase précoce de plusieurs mois à quelques semaines, et diminuant l'attrition lors des tests de développabilité en aval. L'expiration prochaine des brevets de plusieurs anticorps monoclonaux blockbusters crée de l'espace pour des actifs de suivi, tandis que la pression des biosimilaires pousse les entreprises d'origine à redoubler d'efforts sur des constructions de nouvelle génération différenciées. Parallèlement, les agences réglementaires ont publié des orientations pour les formats bispécifiques et multispécifiques, offrant des voies de développement plus claires qui réduisent le risque des investissements dans des échafaudages innovants.

Points Clés du Rapport

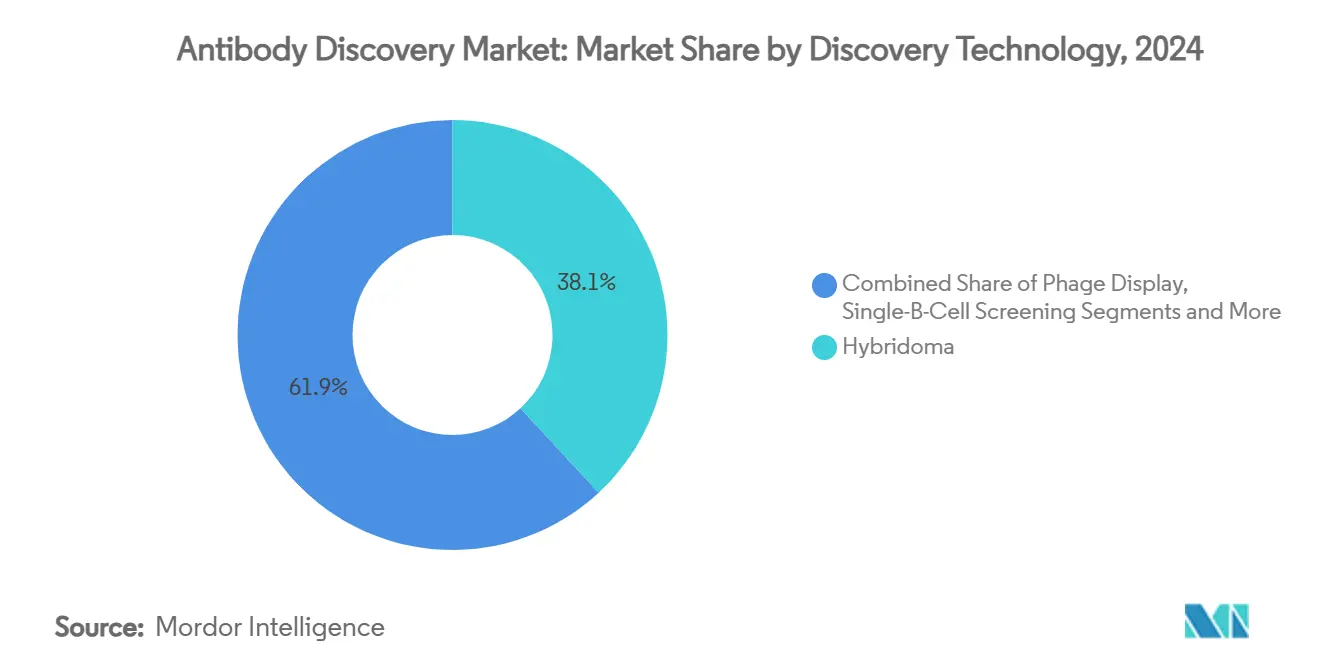

- Par technologie de découverte, la technologie des hybridomes a capturé 38,1 % de la part du marché de la découverte d'anticorps en 2024, tandis que les plateformes basées sur l'IA/ML devraient se développer à un CAGR de 22,4 % entre 2025 et 2030.

- Par modèle de service, la découverte en interne détenait 52,6 % de la part du marché de la découverte d'anticorps en 2024, tandis que les modèles sous contrat et externalisés affichent le CAGR projeté le plus élevé à 17,3 % jusqu'en 2030.

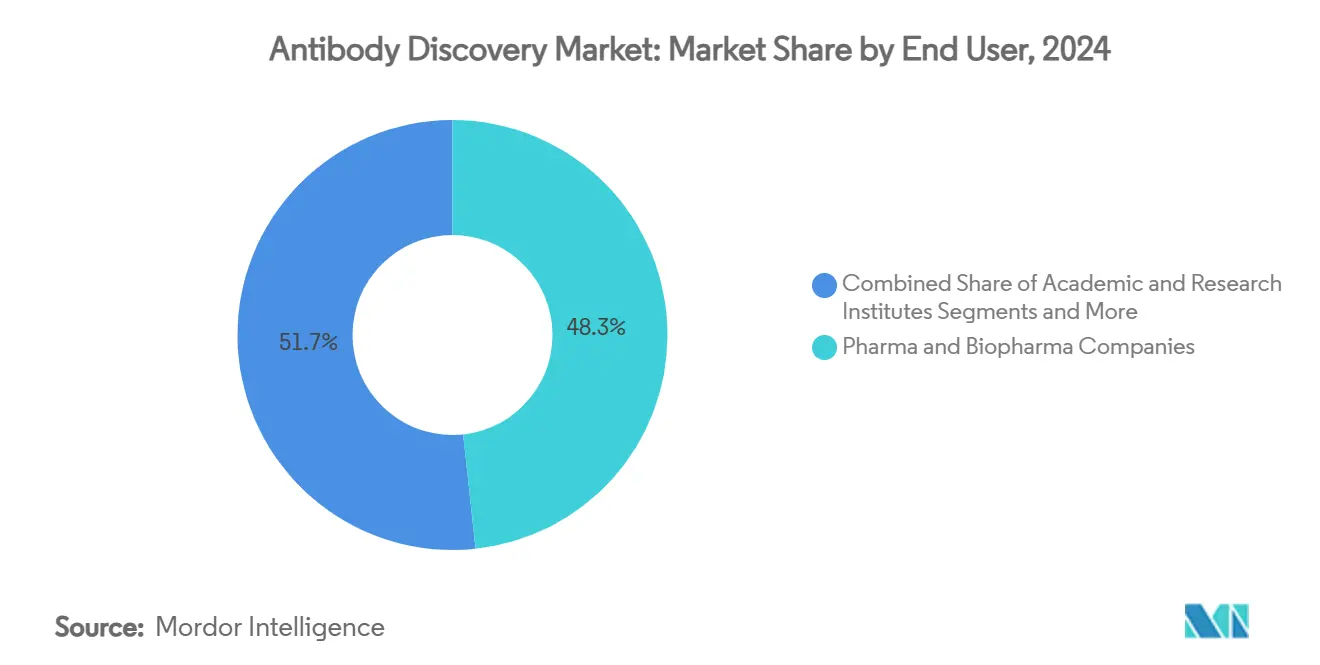

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques représentaient 48,3 % de la taille du marché de la découverte d'anticorps en 2024 ; les start-ups biotechnologiques progressent à un CAGR de 14,8 % jusqu'en 2030.

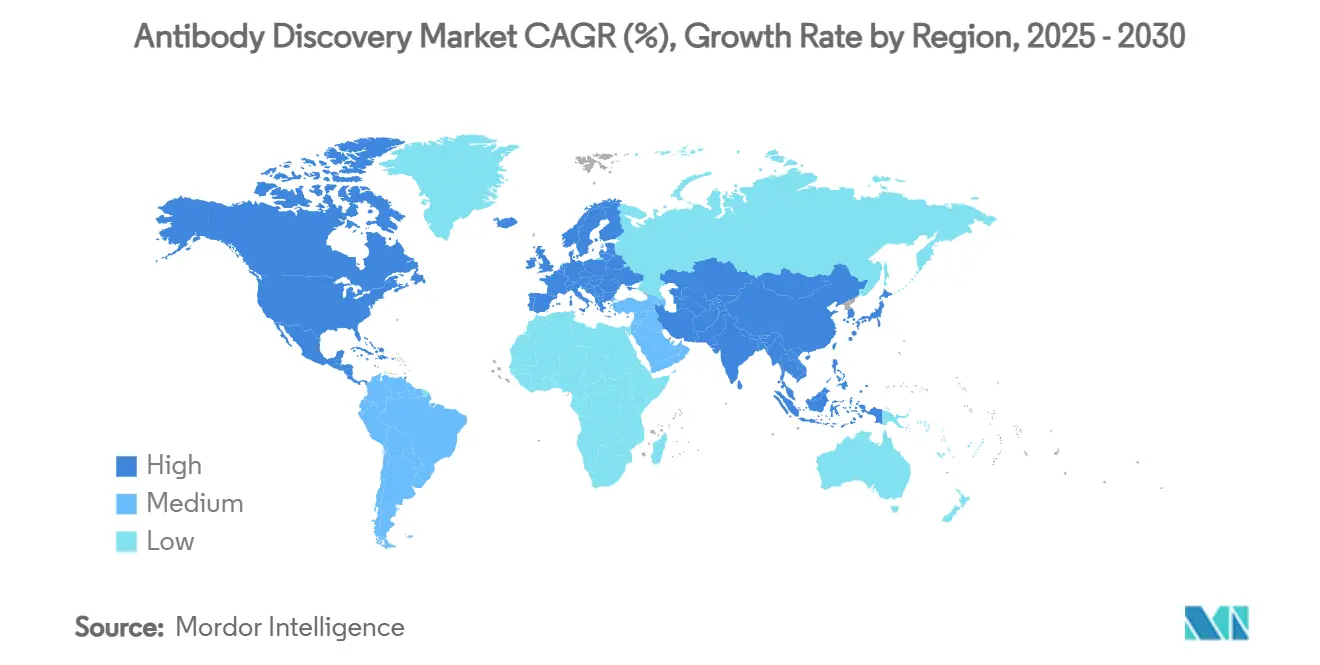

- Sur le plan géographique, l'Amérique du Nord représentait 41,5 % de la taille du marché de la découverte d'anticorps en 2024, bien que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 13,5 % sur le même horizon.

Tendances et Perspectives du Marché Mondial de la Découverte d'Anticorps

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Thérapeutiques à Base d'Anticorps Monoclonaux (AcM) | +3.20% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2-4 ans) |

| Avancées Technologiques dans la Présentation sur Phage et le Criblage de Cellules B Uniques | +2.80% | Mondial, concentré dans les pôles biotechnologiques | Court terme (≤ 2 ans) |

| Expansion des Budgets de R&D Pharmaceutique/Biotechnologique et Externalisation | +2.10% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Charge Croissante des Maladies Chroniques et Oncologiques à l'Échelle Mondiale | +1.90% | Mondial, avec des populations vieillissantes dans les marchés développés | Long terme (≥ 4 ans) |

| Découverte In Silico Pilotée par l'IA/ML Réduisant les Délais | +1.80% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Falaises Brevetaires des AcM Blockbusters Libérant la Découverte de Produits « de Suivi » | +1.40% | Mondial, avec des variations réglementaires selon les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Thérapeutiques à Base d'Anticorps Monoclonaux

Plus de 200 produits à base d'anticorps commercialisés ont généré une validation clinique soutenue qui oriente désormais les priorités de découverte vers les biologiques ciblant l'oncologie, les maladies auto-immunes, infectieuses et neurologiques. Quatre des 10 médicaments les plus vendus en 2024 étaient des anticorps monoclonaux, renforçant l'argument commercial en faveur d'une expansion continue du pipeline. Les pipelines en phase avancée témoignent d'une diversification, avec 45 % des candidats ciblant le cancer et 27 % visant les troubles à médiation immunitaire. Les expirations de brevets sur les anticorps blockbusters de la première vague stimulent davantage les programmes « de suivi » qui exploitent des mécanismes connus tout en intégrant une spécificité ou une demi-vie améliorées. Combinés, ces facteurs créent un afflux durable de projets qui soutient le marché de la découverte d'anticorps bien au-delà de l'horizon de prévision.

Avancées Technologiques dans la Présentation sur Phage et le Criblage de Cellules B Uniques

Les protocoles d'enrichissement itératif et les stratégies de sélection guidées par ordinateur permettent désormais d'obtenir des anticorps contre des protéines membranaires et des épitopes conformationnels qui résistaient traditionnellement aux approches par hybridomes.[1]Muhammad A. Khan et al., "Phage Display Derived Monoclonal Antibodies: From Bench to Bedside," PubMed Central, ncbi.nlm.nih.gov Le criblage microfluidique de cellules B uniques interroge des millions de clonotypes tout en préservant l'appariement naturel chaîne lourde–chaîne légère, améliorant directement la développabilité en aval.[2]A. C. Gray, "Animal-Derived Antibody Generation Faces Strict Reform," Nature Methods, nature.com Les flux de travail hybrides intégrant la présentation sur cellules mammaliennes et la présentation sur phage capturent la scalabilité volumétrique des systèmes bactériens ainsi que la fidélité de repliement des hôtes eucaryotes, améliorant ainsi la qualité des hits et réduisant les exigences d'ingénierie en aval. Ces avancées augmentent les taux de succès de la découverte, démocratisent l'accès aux cibles à haute valeur ajoutée et réduisent le coût par lead validé, ce qui accélère la croissance des revenus du marché de la découverte d'anticorps.

Expansion des Budgets de R&D Pharmaceutique/Biotechnologique et Externalisation

L'augmentation de l'allocation aux biologiques au sein des portefeuilles de R&D des grands groupes pharmaceutiques croise une large volonté d'externaliser les étapes spécialisées en amont vers des organisations de développement et de fabrication sous contrat (CDMO). En 2024, 84,6 % des biofabricants ont déclaré externaliser les tests analytiques — un indicateur d'une dépendance confortable envers des partenaires externes pour des tâches techniquement exigeantes. Les pôles CDMO d'Asie-Pacifique combinent des avantages en termes de coûts avec des installations BPF modernisées, rendant la région attractive pour la découverte ainsi que pour le développement. Pour les petites et moyennes entreprises biotechnologiques, la découverte externalisée élimine le besoin de dépenses en capital supérieures à 10 millions USD pour le criblage automatisé ou le séquençage de nouvelle génération, réallouant les fonds limités vers la preuve de concept clinique.

Découverte In Silico Pilotée par l'IA/ML Réduisant les Délais

Les modèles génératifs entraînés sur des millions de paires anticorps–antigène atteignent désormais des taux de liaison de 16 % dans les campagnes de conception de novo, avec au moins un hit confirmé pour la moitié des cibles testées.[3]Chai Discovery, "Zero-Shot Antibody Design in a 24-Well Plate," bioRxiv, biorxiv.org La génération de séquences conditionnée par la structure, couplée à un raffinement au niveau atomique, permet l'optimisation simultanée de l'affinité, de la stabilité et de la fabricabilité, remplaçant les cycles de tests séquentiels par une seule étape de conception intégrée. La validation expérimentale en boucle fermée accélère davantage l'apprentissage, amplifiant les améliorations à chaque itération successive. Ces gains réduisent la découverte en phase précoce de 12 mois à moins de six semaines, améliorant sensiblement le taux de rendement interne des nouveaux programmes et consolidant l'IA comme pilier central du marché de la découverte d'anticorps.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé et Complexité Technique des Plateformes de Découverte | -2.10% | Mondial, affectant particulièrement les petites biotechs | Court terme (≤ 2 ans) |

| Validation Réglementaire Multi-Juridictionnelle Stricte pour les Nouveaux Formats | -1.70% | Mondial, avec des exigences régionales variables | Moyen terme (2-4 ans) |

| Rareté des Antigènes de Haute Qualité pour les Cibles de Nouvelle Génération | -1.40% | Mondial, concentré dans les centres de recherche avancée | Moyen terme (2-4 ans) |

| Contentieux en Propriété Intellectuelle Croissant sur les Revendications de Séquences d'Anticorps | -1.20% | Amérique du Nord et UE, avec débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Complexité Technique des Plateformes de Découverte

Les moteurs d'IA de pointe, les cytomètres à haut débit et les équipements de séquençage à lecture longue font régulièrement dépasser les budgets de démarrage les 10 millions USD, rendant les déploiements entièrement en interne inaccessibles pour de nombreuses entreprises financées par capital-risque. Les pénuries de main-d'œuvre qualifiée en biologie computationnelle et en ingénierie des protéines ajoutent des dépenses opérationnelles persistantes qui dépassent fréquemment les investissements initiaux en matériel. Les cycles de renouvellement technologique s'établissent en moyenne à 24 mois, forçant un réinvestissement continu pour maintenir des références concurrentielles. Collectivement, ces économies poussent les innovateurs en phase précoce vers des modèles de service à la demande ou de partenariat, ce qui freine à son tour la croissance absolue des revenus des solutions purement en interne au sein du marché de la découverte d'anticorps.

Validation Réglementaire Multi-Juridictionnelle Stricte pour les Nouveaux Formats

Les documents d'orientation pour les anticorps bispécifiques publiés par la FDA définissent des exigences spécifiques en matière de qualité, de données non cliniques et cliniques qui diffèrent des anticorps monoclonaux traditionnels, ajoutant des études supplémentaires et du temps aux programmes de développement. L'Europe impose des exigences distinctes pour la comparabilité des biosimilaires, tandis que son orientation vers la recherche sans animaux impose une justification in vitro supplémentaire pour les plateformes transgéniques. Les incertitudes en matière de propriété intellectuelle, mises en évidence par la hausse des seuils de divulgation pour les revendications basées sur les séquences, obscurcissent davantage le calcul risque-rendement pour les constructions non traditionnelles. Ces obstacles tempèrent collectivement l'adoption des formats avancés, limitant la capture de revenus à court terme malgré des promesses thérapeutiques évidentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Découverte : L'Accélération Computationnelle Redessine le Paysage

Les systèmes à hybridomes détenaient 38,1 % de la part du marché de la découverte d'anticorps en 2024, soutenus par des décennies de familiarité réglementaire et une base installée qui gère efficacement les cibles immunogènes de routine. Cependant, les campagnes par hybridomes peinent avec les protéines membranaires et les épitopes conformationnels qui deviennent de plus en plus pertinents sur le plan commercial, incitant les utilisateurs à les compléter par des méthodes basées sur la présentation ou computationnelles. En termes de valeur, les flux de travail par hybridomes représentaient la part absolue la plus importante de la taille du marché de la découverte d'anticorps en 2024, mais devraient céder du terrain à des alternatives plus rapides tout au long de l'horizon de prévision.

Les plateformes in silico basées sur l'IA/ML devraient enregistrer un CAGR de 22,4 % jusqu'en 2030, le rythme le plus rapide parmi toutes les technologies. Les preuves de performance, telles que 16 % de succès de liaison de novo sur 52 cibles, soulignent la capacité à transcender les limites du criblage empirique. La présentation sur phage reste indispensable pour la diversité des bibliothèques et la maturation rapide de l'affinité, tandis que les plateformes microfluidiques de cellules B uniques apportent des informations d'appariement à haute valeur ajoutée qui réduisent la re-ingénierie en aval. Les retours du secteur indiquent que l'avantage concurrentiel futur découlera moins de la possession d'une seule modalité que de l'intégration de la conception computationnelle, de la sélection par présentation et de l'analytique haute résolution en un pipeline continu, positionnant l'intégration de plateformes comme un axe clé pour les nouveaux déploiements de capital au sein du marché de la découverte d'anticorps.

Par Modèle de Service : La Dynamique d'Externalisation s'Appuie sur l'Économie de la Complexité

La découverte en interne représentait 52,6 % du marché de la découverte d'anticorps en 2024, reflétant la préférence des grands groupes pharmaceutiques pour un contrôle de bout en bout et la consolidation de la propriété intellectuelle. Ces organisations intègrent la découverte avec le développement des procédés et la traduction clinique, permettant des boucles de rétroaction étroites qui peuvent sauver des actifs limites grâce à des cycles d'ingénierie rapides. Cependant, le coût élevé de la maintenance des plateformes et le besoin de personnel spécialisé limitent l'expansion aux entreprises disposant de réserves de capital importantes.

Les services de découverte sous contrat et externalisés devraient afficher un CAGR de 17,3 % entre 2025 et 2030, l'économie de la complexité favorisant l'expertise externe. Les CDMO proposent désormais l'identification des cibles, la conception assistée par IA, le criblage à haut débit et l'analytique de développabilité dans des formats modulaires ou clés en main. Les fournisseurs d'Asie-Pacifique se distinguent par leur débit ajusté aux coûts, tandis que les spécialistes nord-américains se différencient par leurs outils d'IA et leurs antécédents réglementaires. Les modèles mixtes — où les semences de découverte sont générées en externe puis transférées en interne pour optimisation — gagnent du terrain, notamment pour les programmes bispécifiques qui nécessitent à la fois une ingénierie avancée et un alignement clinique étroit. Cette évolution maintient l'externalisation en dessous du volume majoritaire mais augmente systématiquement sa contribution aux revenus au sein du marché de la découverte d'anticorps.

Par Utilisateur Final : Les Start-Ups Alimentent la Vélocité de l'Innovation

Les entreprises pharmaceutiques et biopharmaceutiques représentaient 48,3 % de la part du marché de la découverte d'anticorps en 2024, tirant parti de plateformes de criblage établies, d'infrastructures BPF et de réseaux réglementaires mondiaux. Au sein de ces entreprises, l'orientation stratégique se déplace vers les bispécifiques, les conjugués anticorps-médicament et d'autres modalités complexes qui exigent des analyses sophistiquées en phase précoce. La capacité à faire progresser les actifs vers les essais en phase avancée et les lancements mondiaux reste un avantage unique qui ancre leur pouvoir de dépense.

Les start-ups biotechnologiques devraient croître à un CAGR de 14,8 %, le plus rapide parmi tous les groupes d'utilisateurs finaux. Les investisseurs en capital-risque soutiennent de plus en plus les plateformes natives en IA qui promettent une intensité capitalistique plus faible et des cycles de découverte plus courts, permettant à des équipes légères de générer des leads cliniquement pertinents sans lourdes empreintes de laboratoire humide. Les instituts académiques et de recherche continuent de générer la biologie des cibles et les premiers prototypes d'anticorps, souvent sous licence à des entités commerciales pour l'avancement clinique. En conséquence, les modèles de collaboration qui mêlent la nouveauté académique, l'agilité des start-ups et l'échelle pharmaceutique sont susceptibles de dominer les nouveaux lancements de programmes, assurant une demande diversifiée sur l'ensemble du marché de la découverte d'anticorps.

Analyse Géographique

L'Amérique du Nord représentait 41,5 % de la taille du marché de la découverte d'anticorps en 2024, ancrée par un écosystème de capital-risque mature, des pôles biotechnologiques concentrés à Boston et dans la Bay Area, et un engagement réglementaire précoce de la FDA qui réduit l'incertitude pour les nouvelles constructions. Des viviers de talents en IA et la proximité des principaux centres académiques accélèrent l'innovation computationnelle, maintenant le leadership de la région dans les percées technologiques en phase précoce. La hausse des coûts de main-d'œuvre et la tarification compétitive des prestataires offshore incitent toutefois les grandes entreprises à déléguer le criblage de routine ou les tests de responsabilité de séquence à des partenaires externes situés ailleurs.

L'Asie-Pacifique devrait enregistrer un CAGR de 13,5 % de 2025 à 2030, le plus élevé de toutes les régions. Les incitations gouvernementales en Chine, en Inde, en Corée du Sud et à Singapour vont des crédits d'impôt aux bioclusters dédiés, et ont attiré des CDMO multinationaux qui se co-localisent avec des innovateurs locaux. Les acteurs régionaux lancent de plus en plus des formats propriétaires et forment des partenariats sortants, indiquant une transition de centre de coûts vers pôle d'innovation. Les autorités réglementaires harmonisent leurs lignes directrices avec les normes ICH, raccourcissant les délais d'examen des demandes d'essais cliniques et stimulant ainsi la demande locale pour les plateformes de découverte.

L'Europe reste un marché pivot ancré dans les bastions pharmaceutiques historiques d'Allemagne, de Suisse et du Royaume-Uni. Les orientations de l'Agence Européenne des Médicaments sur les anticorps monoclonaux et les biosimilaires fournissent une clarté réglementaire pour les formats traditionnels. Simultanément, le mouvement du bloc vers la science sans animaux accélère les investissements dans la présentation in vitro et la conception computationnelle, ouvrant des opportunités de niche même si la croissance globale est inférieure à celle de l'Amérique du Nord et de l'Asie-Pacifique. Le Brexit a introduit des charges administratives pour les études transfrontalières. Néanmoins, les marchés financiers londoniens continuent de financer les spin-offs biotechnologiques, garantissant que la région reste partie intégrante de l'empreinte mondiale du marché de la découverte d'anticorps.

Paysage Concurrentiel

Le marché de la découverte d'anticorps est modérément fragmenté. Les fournisseurs établis en sciences de la vie tels que Thermo Fisher Scientific, Sartorius AG et WuXi Biologics maintiennent de larges bases installées dans le développement de lignées cellulaires, l'analytique et la production à l'échelle pilote. Leur envergure soutient un réinvestissement continu dans l'automatisation, l'imagerie à haut contenu et les pipelines d'apprentissage automatique qui maintiennent la fidélisation des clients. Les acteurs de niveau intermédiaire se différencient en possédant des technologies de niche — les exemples de plateformes incluent des souris transgéniques produisant des séquences entièrement humaines ou des systèmes de présentation adaptés aux récepteurs couplés aux protéines G.

Les entrants centrés sur l'IA comme Chai Discovery et MAbSilico proposent des moteurs de conception dédiés qui sautent les étapes d'immunisation laborieuses, comprimant les délais de démarrage jusqu'au hit d'un ordre de grandeur. Ces challengers s'associent généralement à des CDMO pour la validation en laboratoire humide, s'insérant effectivement comme spécialistes de la couche numérique plutôt que comme concurrents à service complet. Les dépôts de propriété intellectuelle dépassent 1 000 demandes liées aux anticorps annuellement, soulignant une course à la revendication autour de nouveaux échafaudages, d'algorithmes de prédiction de développabilité et de lignées cellulaires de fabrication.

L'activité de transactions stratégiques confirme les tendances de convergence des plateformes. En février 2025, Harbour BioMed s'est allié à Insilico Medicine pour fusionner la conception par IA avec un système de souris à anticorps humains, tandis qu'en mars 2025, BioNTech a procédé à l'acquisition de Biotheus pour 800 millions USD, ajoutant une profondeur de fabrication chinoise pour les programmes bispécifiques. Ces mouvements illustrent comment les acteurs établis recherchent une largeur technologique et une portée géographique pour contrebalancer les perturbateurs spécialisés. Au cours des cinq prochaines années, la convergence entre les moteurs computationnels, les capacités spécialisées de laboratoire humide et les empreintes de fabrication mondiales devrait redéfinir ce qui constitue la compétitivité à service complet au sein du marché de la découverte d'anticorps.

Leaders du Secteur de la Découverte d'Anticorps

GenScript Biotech

WuXi Biologics

Abcam plc

Thermo Fisher Scientific

Cytiva (Danaher)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Chai Discovery a dévoilé Chai-2, rapportant 16 % de liaison de novo sur 52 cibles et réduisant les cycles de découverte à quelques semaines.

- Février 2025 : Harbour BioMed s'est associé à Insilico Medicine pour accélérer la découverte d'anticorps pilotée par l'IA, combinant les plateformes Harbour Mice et Pharma.AI.

- Janvier 2025 : Antibody Analytics a obtenu un investissement stratégique de NorthEdge pour développer ses services de caractérisation d'anticorps.

- Octobre 2024 : Rapid Novor a démontré le séquençage REpAb qui a permis de récupérer des anticorps fonctionnels à partir de sérum humain vacciné.

Périmètre du Rapport Mondial sur le Marché de la Découverte d'Anticorps

| Technologie des Hybridomes |

| Présentation sur Phage |

| Criblage de Cellules B Uniques |

| Plateformes Animales Transgéniques |

| Présentation sur Levure |

| Présentation sur Cellules Mammaliennes / Ribosomes |

| Conception In Silico Basée sur l'IA/ML |

| Découverte en Interne |

| Services de Découverte sous Contrat / Externalisés |

| Partenariats de Co-développement Hybrides |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Start-Ups Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat (CRO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie de Découverte | Technologie des Hybridomes | |

| Présentation sur Phage | ||

| Criblage de Cellules B Uniques | ||

| Plateformes Animales Transgéniques | ||

| Présentation sur Levure | ||

| Présentation sur Cellules Mammaliennes / Ribosomes | ||

| Conception In Silico Basée sur l'IA/ML | ||

| Par Modèle de Service | Découverte en Interne | |

| Services de Découverte sous Contrat / Externalisés | ||

| Partenariats de Co-développement Hybrides | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biopharmaceutiques | |

| Start-Ups Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat (CRO) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la découverte d'anticorps ?

La taille du marché de la découverte d'anticorps est de 9,09 milliards USD en 2025.

Quel taux de croissance annuel est attendu pour le marché jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 11,3 % sur la période 2025–2030.

Quel segment de technologie de découverte connaît la croissance la plus rapide ?

La conception in silico basée sur l'IA/ML devrait se développer à un CAGR de 22,4 %, le plus élevé parmi toutes les catégories technologiques.

Pourquoi les entreprises pharmaceutiques externalisent-elles de plus en plus la découverte d'anticorps ?

La complexité croissante des plateformes et l'intensité capitalistique rendent les CDMO externes attractifs pour les tâches spécialisées, permettant des économies de coûts et une exécution plus rapide des projets.

Quelle région devrait afficher la croissance la plus forte ?

L'Asie-Pacifique devrait croître à un CAGR de 13,5 %, portée par les incitations gouvernementales, les capacités techniques améliorées et la tarification compétitive.

Dernière mise à jour de la page le: