Taille et part du marché des anticorps personnalisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.69 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.48% CAGR |

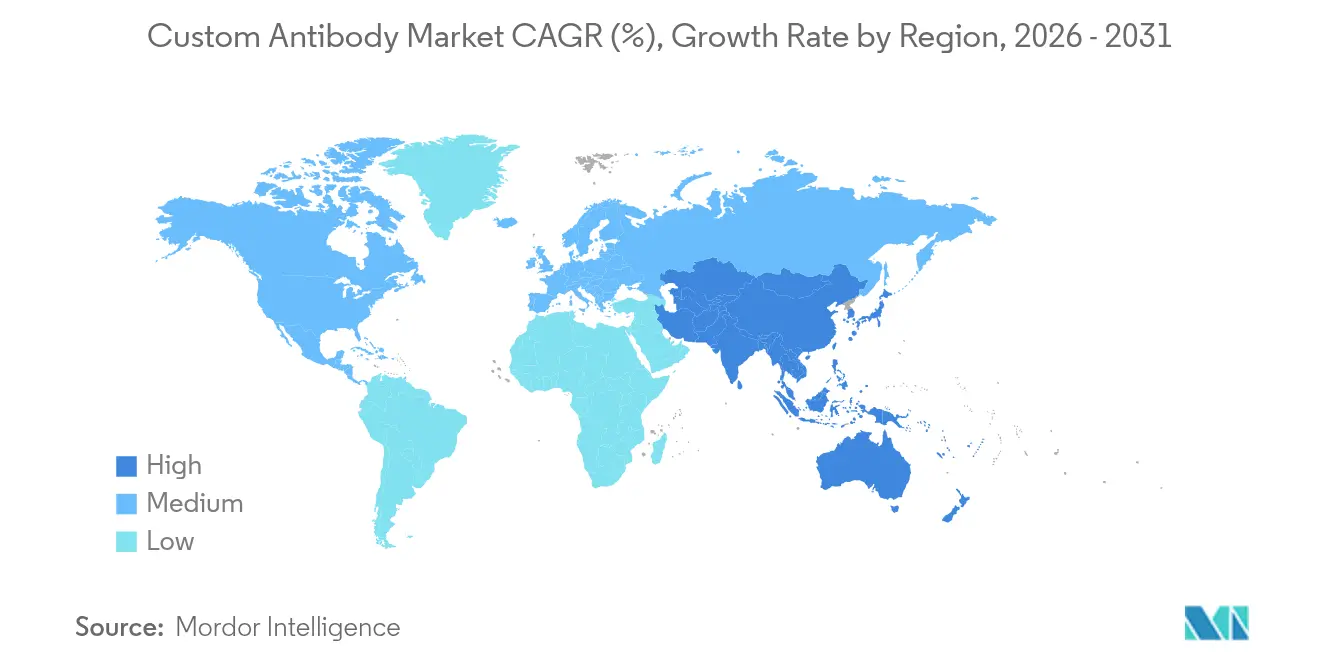

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

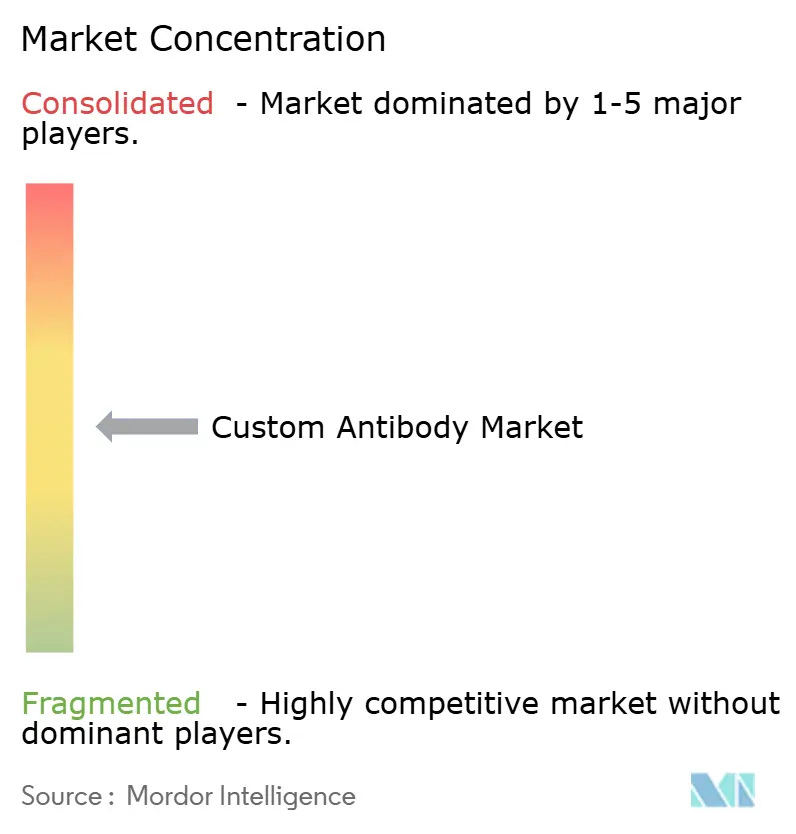

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anticorps personnalisés par Mordor Intelligence

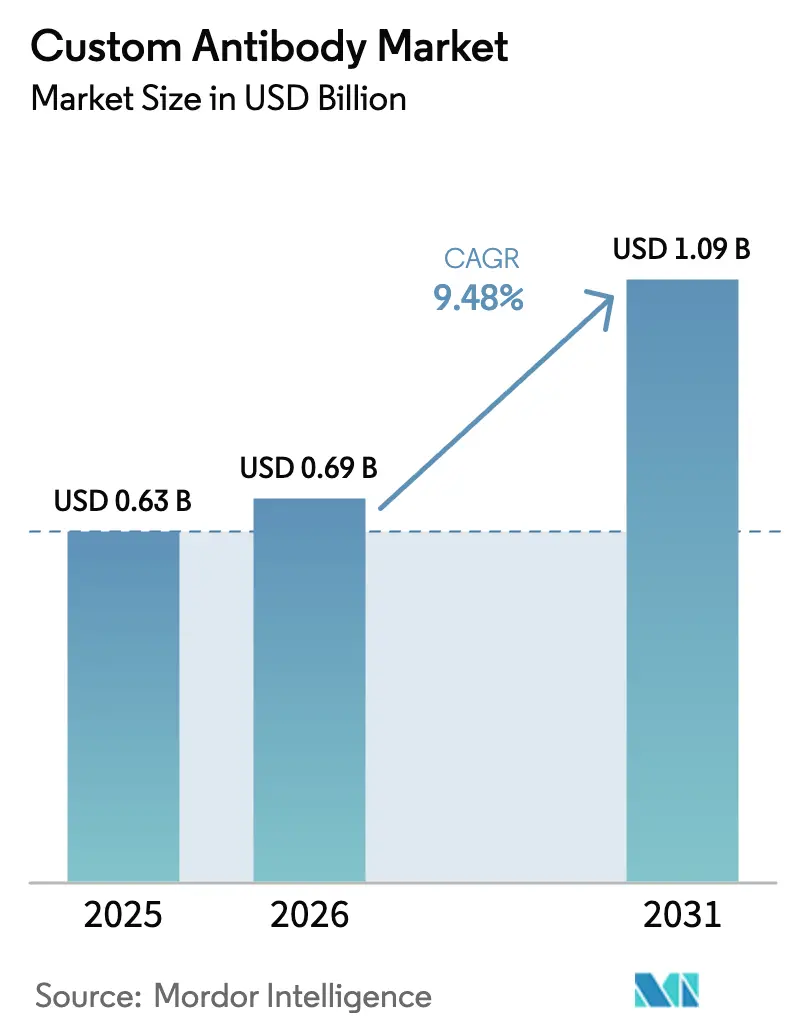

La taille du marché des anticorps personnalisés était évaluée à 0,63 milliard USD en 2025 et devrait croître de 0,69 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 9,48 % au cours de la période de prévision (2026-2031). Les investissements continus dans la médecine de précision, les progrès rapides dans les conjugués anticorps-médicaments (ADC) et l'introduction de plateformes de découverte assistées par l'IA élargissent le marché des anticorps personnalisés en améliorant la spécificité des cibles, en raccourcissant les cycles de développement et en réduisant les coûts globaux de R&D. L'Amérique du Nord bénéficie de solides budgets de R&D pharmaceutique et d'un soutien réglementaire, tandis que l'Asie-Pacifique enregistre la croissance incrémentale la plus rapide à mesure que les clusters biotechnologiques régionaux développent leurs pipelines d'ADC et leurs capacités de production recombinante. L'automatisation des bibliothèques d'affichage de phages et de levures permet désormais de cribler plus de 10^11 variants en quelques semaines, accélérant les délais de la phase de découverte à la phase de développement et augmentant la demande de partenaires de sous-traitance spécialisés. Les programmes axés sur les cellules souches, notamment les agents de conditionnement activés par anticorps qui évitent la chimiothérapie toxique, ouvrent de nouvelles frontières cliniques au-delà de l'oncologie.

Points clés du rapport

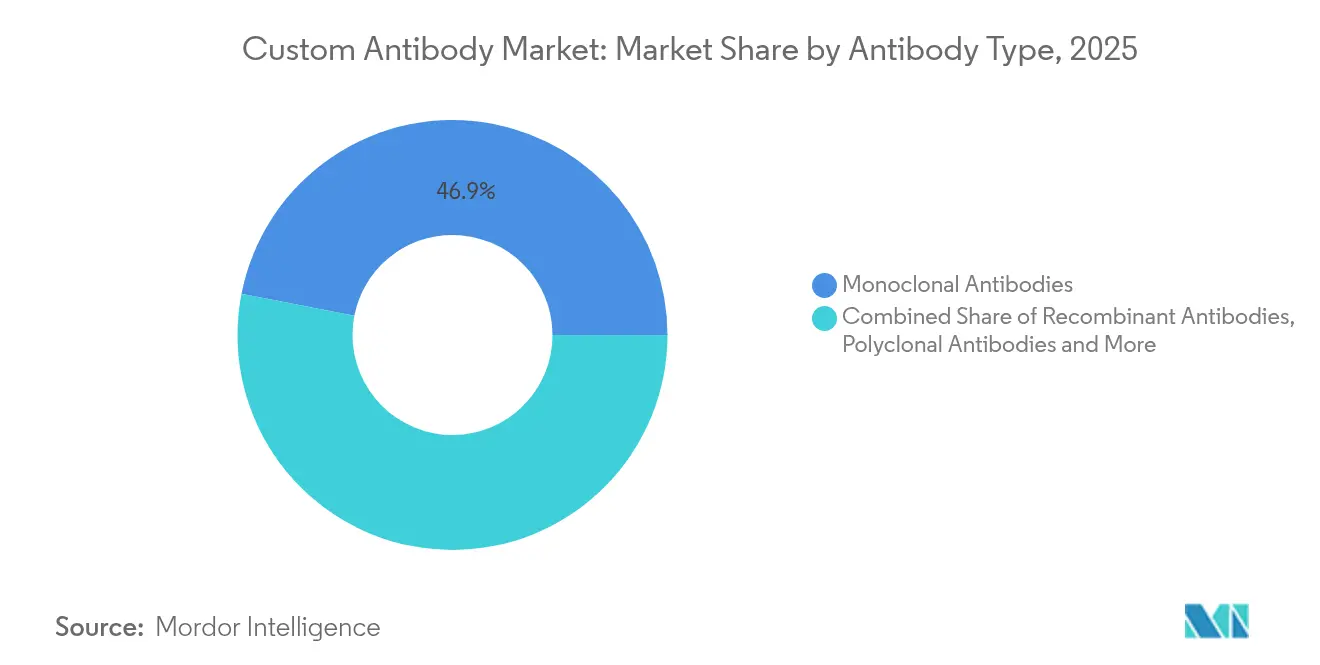

- Par type d'anticorps, les anticorps monoclonaux ont dominé avec une part de revenus de 46,93 % en 2025 ; les formats recombinants devraient se développer à un TCAC de 13,46 % jusqu'en 2031.

- Par service, le développement d'anticorps représentait 36,02 % de la part de marché des anticorps personnalisés en 2025, tandis que les services de fragmentation et d'étiquetage devraient croître à un TCAC de 14,72 % jusqu'en 2031.

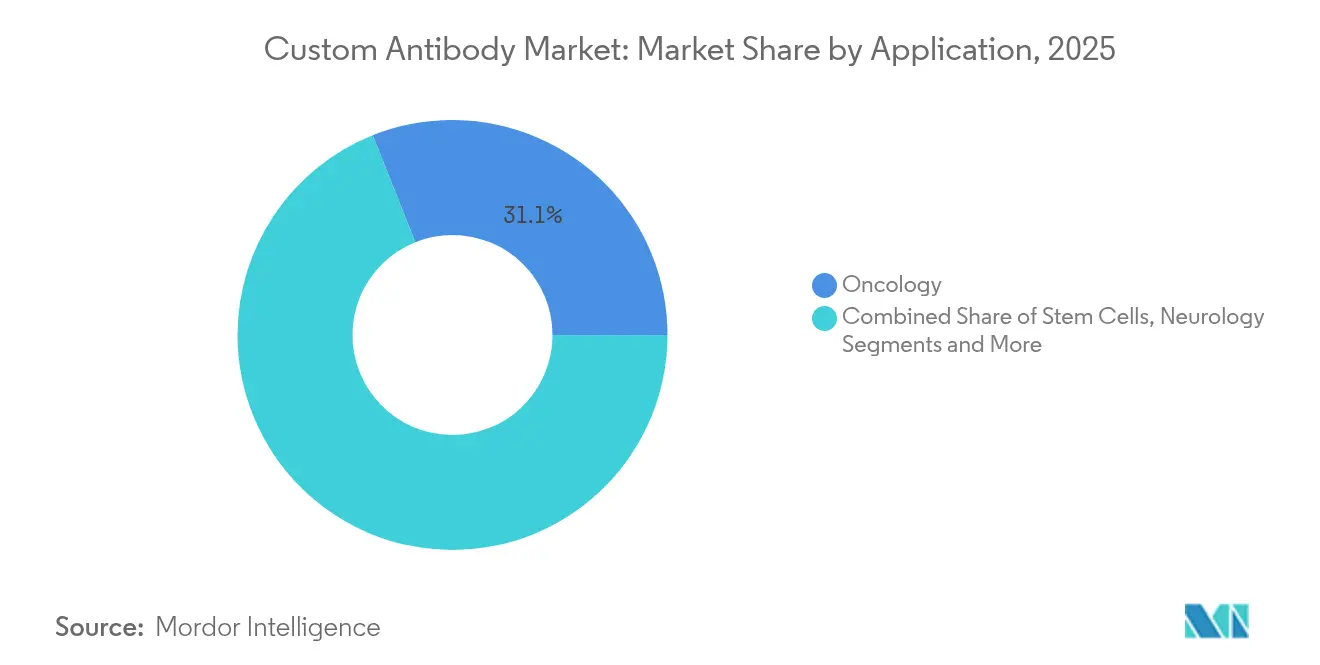

- Par application, l'oncologie représentait 31,05 % de la taille du marché des anticorps personnalisés en 2025, tandis que les applications liées aux cellules souches progressent à un TCAC de 13,74 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 56,42 % de la part de marché des anticorps personnalisés en 2025, tandis que les organisations de recherche sous contrat devraient se développer à un TCAC de 12,23 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 39,78 % en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide de 11,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Anticorps Personnalisés*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion de la médecine personnalisée pour des réactifs d'anticorps hautement spécifiques | +2.1% | Mondial (Amérique du Nord et UE en tête) | Moyen terme (2-4 ans) |

| Intégration multi-omique créant de nouvelles cibles épitopiques | +1.8% | Centres de recherche mondiaux | Long terme (≥4 ans) |

| Croissance des pipelines d'ADC | +2.3% | Mondial (Asie-Pacifique en progression) | Court terme (≤2 ans) |

| Automatisation des plateformes d'affichage de phages/levures | +1.4% | Amérique du Nord et UE en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Externalisation des installations centrales académiques | +1.2% | Marchés développés | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les bibliothèques synthétiques | +0.8% | APAC et MEA | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Impulsion de la médecine personnalisée pour des réactifs d'anticorps hautement spécifiques

La vague actuelle de médecine de précision nécessite des anticorps capables de discriminer entre des isoformes protéiques étroitement apparentées. L'achèvement à 93 % du protéome humain d'ici 2024 a inondé les chercheurs de nouvelles cibles, chacune exigeant des outils capables de distinguer des états conformationnels subtils. Les biologiques conditionnellement actifs qui ne s'activent qu'au sein de microenvironnements pathologiques illustrent cette direction, comme en témoigne le portefeuille CAB de BioAtla[1]BioAtla, "Accord de licence mondial exclusif pour développer BA3362," bioatla.com. Des moteurs d'IA tels que HelixFold-Multimer prédisent désormais les interfaces antigène-anticorps avec une précision quasi atomique, réduisant le nombre d'itérations en laboratoire humide nécessaires pour confirmer la liaison. Ces avancées raccourcissent les cycles de conception, encouragent les commandes de réactifs sur mesure et soutiennent les programmes cliniques qui exigent un ciblage spécifique au patient. En conséquence, les développeurs augmentent leurs commandes répétées de clones à haute affinité, stimulant ainsi le marché des anticorps personnalisés.

Croissance des pipelines de conjugués anticorps-médicaments

Les programmes d'ADC combinent une administration ciblée avec des charges utiles puissantes, améliorant les indices thérapeutiques par rapport à la chimiothérapie conventionnelle. Les ventes d'Enhertu à hauteur de 3,754 milliards USD en 2024 soulignent le potentiel commercial et inspirent l'expansion concurrentielle des pipelines. Le développement d'ADC efficaces nécessite des anticorps avec une cinétique d'internalisation optimisée et une sélection d'épitopes, créant une demande soutenue pour des projets de découverte personnalisée et de maturation d'affinité. Les concepts de nouvelle génération tels que les ADC trispecifiques ou à base de nanobodies augmentent la complexité architecturale et orientent les commandes vers des échafaudages humanisés ou entièrement recombinants. L'amélioration des chimies de conjugaison spécifiques au site élève également le niveau des spécifications de pureté, stimulant davantage le marché des anticorps personnalisés. Les entreprises d'Asie-Pacifique mènent désormais 60 % des essais cliniques mondiaux d'ADC, soulignant la dynamique régionale et les opportunités d'externalisation transfrontalière.

Automatisation des plateformes d'affichage de phages/levures

Les flux de travail d'affichage entièrement robotisés criblent des bibliothèques dépassant 10^11 variants contre plusieurs antigènes en parallèle. Des plateformes telles que xPloration d'OmniAb intègrent des retours d'apprentissage automatique en temps réel, triplant les taux de succès et réduisant les délais de découverte de plusieurs mois à quelques semaines. Les nouveaux systèmes d'affichage mammifère surmontent les contraintes de modification post-traductionnelle, améliorant la fidélité du criblage fonctionnel. Les plateformes automatisées réduisent les coûts de main-d'œuvre et permettent aux petites entreprises biotechnologiques de concurrencer dans des projets de découverte qu'elles externalisaient auparavant. Il en résulte une commande plus large de panels personnalisés et de campagnes itératives, ce qui élargit le marché des anticorps personnalisés pour les applications thérapeutiques et diagnostiques.

Intégration multi-omique créant de nouvelles cibles épitopiques

La convergence des flux génomiques, protéomiques et immunomiques identifie des variants d'épissage spécifiques aux maladies, des néo-épitopes et des modifications post-traductionnelles qui étaient invisibles pour les approches mono-omiques. Le séquençage unicellulaire cartographie désormais les répertoires naturels d'anticorps, guidant la conception de bibliothèques synthétiques vers des motifs éprouvés dans l'immunité humaine. Les modèles d'apprentissage automatique entraînés sur des données multi-omiques prédisent l'accessibilité des épitopes dans les tissus vivants, permettant aux développeurs de concevoir des anticorps qui évitent les cellules saines. Les anticorps ciblant les néoantigènes issus de tels pipelines progressent dans les essais en oncologie, grâce à des outils computationnels qui évaluent l'immunogénicité in silico. Chacune de ces innovations élargit le spectre des cibles accessibles aux anticorps personnalisés et stimule la demande de production de clones sur mesure.

Analyse de l'Impact des Freins sur le Marché des Anticorps Personnalisés*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et longs délais pour les antigènes complexes | -1.8% | Mondial (marchés sensibles aux coûts) | Court terme (≤2 ans) |

| Litiges sur la propriété intellectuelle dans les projets personnalisés | -1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les animaux et réactifs spécialisés | -0.9% | Mondial (risques régionaux) | Court terme (≤2 ans) |

| Contrôle croissant de la législation sur le bien-être animal | -1.1% | UE en tête | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et longs délais pour les antigènes complexes

La génération d'anticorps contre des cibles difficiles telles que les protéines membranaires peut allonger les délais à 18 mois et faire dépasser les budgets de 500 000 USD, car les systèmes mammifères et plusieurs cycles de criblage deviennent nécessaires. Les taux de succès pour les antigènes fortement glycosylés peuvent tomber en dessous de 30 %, obligeant les développeurs à commander des campagnes parallèles qui gonflent davantage les coûts. La conception assistée par l'IA réduit les tailles initiales des bibliothèques mais nécessite encore une validation extensive en laboratoire humide, de sorte que les économies nettes restent modestes à court terme[2]Chai Discovery, "Conception d'anticorps sans apprentissage préalable dans une plaque 24 puits," biorxiv.org. Les petites biotechs dans les régions aux ressources limitées pèsent ces charges par rapport à un financement limité, retardant le démarrage des projets. Par conséquent, la sensibilité aux prix et les longs délais continuent de modérer la croissance globale du marché malgré les progrès technologiques.

Contrôle croissant de la législation sur le bien-être animal

Les régulateurs mondiaux renforcent les exigences dans le cadre des 3R. La FDA a confirmé en 2025 une élimination progressive des tests sur les animaux pour les anticorps monoclonaux, signalant un pivot vers des plateformes alternatives. L'Europe a adopté des réductions strictes de l'utilisation des vertébrés, et le Brésil a interdit les animaux pour la R&D cosmétique en 2024, une mesure susceptible d'influencer les secteurs thérapeutiques. La transition vers des essais sur organes-sur-puce et des bibliothèques synthétiques exige de nouvelles dépenses en capital et des données de validation, augmentant les coûts à court terme. Bien que les avantages à long terme incluent une variabilité réduite et des essais plus rapides, l'effet immédiat est une complexité accrue des projets, ce qui limite les volumes de commandes sur le marché des anticorps personnalisés jusqu'à ce que les méthodes alternatives atteignent une pleine acceptation réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Anticorps Personnalisés

Par type d'anticorps :

les formats recombinants accélèrent l'adoptionLes anticorps monoclonaux ont conservé 46,93 % de la part de marché des anticorps personnalisés en 2025, soutenus par des décennies de validation clinique et de savoir-faire en fabrication. Les anticorps recombinants, cependant, enregistrent un TCAC de 13,46 % jusqu'en 2031, le plus élevé parmi les classes d'anticorps. Les développeurs préfèrent les échafaudages recombinants car ils éliminent la variabilité des hybridomes et permettent une ingénierie précise des régions Fc ou des domaines bispécifiques. La préférence croissante pour des formats rapidement programmables oriente des dépenses supplémentaires vers les campagnes recombinantes, augmentant le marché des anticorps personnalisés. Les constructions multispécifiques conçues représentent désormais un quart des produits d'anticorps approuvés, et des candidats trispécifiques tels que ISB 2001 ont attiré des frais de licence initiaux de 700 millions USD. Les systèmes avancés sans cellules réduisent davantage la variabilité lot à lot et offrent une montée en charge rapide, soutenant les commandes croissantes de variants recombinants. Pendant ce temps, les produits polyclonaux restent pertinents pour l'amplification diagnostique où une large reconnaissance des épitopes est essentielle. La demande d'anticorps neutralisants reste stable dans les programmes de maladies infectieuses, aidée par les leçons tirées de la COVID-19.

La montée en puissance des recombinants reflète également une adoption plus large de la conception de novo assistée par l'IA qui peut élaborer des liants à haute affinité en deux semaines. Cette capacité permet des cycles itératifs d'optimisation avant même que l'immunisation animale ne commence, renforçant l'argument économique en faveur des anticorps d'origine synthétique. Les développeurs allouent donc de plus grands budgets de découverte aux flux de travail axés sur l'in silico, stimulant le marché des anticorps personnalisés. Les formats émergents tels que les nanobodies et les anticorps à domaine unique améliorent la pénétration tissulaire et réduisent l'activation immunitaire, élargissant davantage les cas d'utilisation recombinants. Pris ensemble, ces facteurs positionnent les formats recombinants pour capturer une part croissante de la taille du marché des anticorps personnalisés sur l'horizon de prévision.

Par service :

la fragmentation et l'étiquetage se développent le plus rapidementLes services de développement d'anticorps de bout en bout ont capturé 36,02 % des revenus de 2025, reflétant la préférence des clients pour des partenaires unifiés qui gèrent l'immunisation, la sélection et l'ingénierie au sein d'un seul système qualité. L'externalisation de cette chaîne complète est attrayante pour les entreprises cherchant une entrée rapide dans les essais de première administration à l'homme, ce qui soutient une croissance régulière du marché des anticorps personnalisés. Les services de fragmentation et d'étiquetage, cependant, devraient augmenter à un TCAC de 14,72 % à mesure que les fragments d'anticorps plus petits gagnent en faveur pour l'imagerie, les kits de diagnostic et les charges utiles d'ADC en raison de leur pénétration tissulaire supérieure. Les plateformes de fragmentation automatisées génèrent désormais des fragments Fab ou scFv avec un contrôle précis des sites de clivage, garantissant des attributs fonctionnels cohérents et raccourcissant les délais d'exécution.

Les fournisseurs de plateformes regroupent également l'humanisation, la maturation d'affinité et les évaluations de développabilité, permettant aux clients de résoudre les risques de fabricabilité tôt. Ce mélange à valeur ajoutée augmente la valeur moyenne des contrats et soutient l'expansion de la taille du marché des anticorps personnalisés attribuée aux revenus de services. Les services de production et de purification bénéficient d'une demande intensifiée pour des approvisionnements à l'échelle du gramme nécessaires aux études de toxicologie. La mise en œuvre de la qualité par conception chez les grands fabricants sous contrat améliore la reproductibilité et garantit la conformité réglementaire, rendant l'externalisation plus attrayante. La tendance est renforcée par les investisseurs qui acquièrent des ORC spécialisées, comme l'accord FairJourney Biologics, un signal que la capacité de découverte d'anticorps commande désormais des valorisations premium.

Par application :

les programmes de cellules souches prennent de l'élanL'oncologie est restée l'application dominante avec 31,05 % de la taille du marché des anticorps personnalisés en 2025, soutenue par les programmes de suivi des inhibiteurs de points de contrôle et l'expansion des indications d'ADC vers des thérapies de première ligne. Pourtant, les applications liées aux cellules souches connaissent la croissance la plus rapide à un TCAC de 13,74 %. Des percées telles que le briquilimab, qui permet le conditionnement sans chimiothérapie, valident les anticorps comme outils clés en médecine régénérative et créent de nouvelles poches de demande. Le suivi cellulaire assisté par anticorps associé à des marqueurs nanoparticulaires améliore la surveillance de la prise de greffe et les profils de sécurité, élargissant davantage l'adoption clinique.

Les projets sur les maladies infectieuses conservent une importance stratégique à mesure que les neutralisants à large spectre progressent dans les essais. Les applications neurologiques bénéficient de mécanismes de transport conçus pour traverser la barrière hémato-encéphalique, permettant aux anticorps personnalisés de cibler la maladie d'Alzheimer et d'autres cibles du système nerveux central. Les programmes d'immunologie poursuivent de nouveaux modulateurs de cytokines pour traiter l'inflammation systémique, alimentant les commandes de clones antagonistes spécifiques. Les initiatives cardiovasculaires émergent à mesure que les anticorps contre les voies athérosclérotiques montrent des données d'efficacité précoces. Chaque avancée diversifie la base de clients et soutient une expansion régulière du marché des anticorps personnalisés.

Par utilisateur final :

l'adoption par les ORC s'accélèreLes entreprises pharmaceutiques et biotechnologiques ont généré 56,42 % des revenus de 2025, tirant parti de larges budgets de découverte et d'une capacité interne en aval. L'essor des modèles économiques allégés en actifs pousse ces entreprises à externaliser les tâches de découverte précoce, ce qui augmente les volumes pour les fournisseurs personnalisés. Les organisations de recherche sous contrat enregistrent le TCAC le plus rapide de 12,23 % en prenant en charge des mandats intégrés de découverte d'anticorps. Les acquisitions récentes, notamment une participation majeure dans FairJourney Biologics, démontrent l'appétit des investisseurs pour les ORC dotées de plateformes validées de génération d'anticorps.

Les instituts académiques et de recherche continuent d'incuber des percées technologiques et font fréquemment tourner la propriété intellectuelle qui devient la base de start-ups biotechnologiques. Les installations centrales des universités telles que Brown offrent la spectrométrie de masse et la cartographie des épitopes, mais les campagnes d'anticorps complexes migrent souvent encore vers des partenaires commerciaux une fois que l'échelle est requise. Les logiciels de conception assistés par l'IA résident désormais sur des plateformes en nuage, permettant aux laboratoires plus petits d'initier des projets in silico sans dépenses en capital importantes. En conséquence, une cohorte plus large d'utilisateurs finaux contribue aux commandes incrémentielles, renforçant le marché des anticorps personnalisés.

Analyse géographique

Marché des Anticorps Personnalisés en Amérique du Nord

L'Amérique du Nord a dominé le marché des anticorps personnalisés avec une part de revenus de 39,78 % en 2025. Les mécanismes de financement fédéral, tels que la subvention de 30 millions USD accordée par l'ARPA-H à l'Université Médicale de Vanderbilt pour des bibliothèques d'anticorps pilotées par l'IA, illustrent un fort soutien du secteur public. La décision de la FDA d'éliminer progressivement les essais obligatoires sur les animaux renforce la compétitivité régionale en réduisant les délais de dépôt des demandes d'IND. Les principaux fournisseurs développent leurs capacités locales de fabrication selon les BPF pour répondre aux délais de développement rapide, maintenant ainsi le leadership de la région en termes de taille du marché des anticorps personnalisés.

Marché des Anticorps Personnalisés en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide de 11,33 % jusqu'en 2031. L'écosystème biopharma de la Chine accueille désormais 60 % des essais cliniques mondiaux sur les ADC, soulignant la spécialisation régionale dans les conjugués d'anticorps et la demande croissante en réactifs sur mesure dans la région. Les entreprises occidentales concluent des coentreprises et des accords de transfert de technologie pour accéder au marché et tirer parti d'une fabrication locale efficace, comme en témoigne l'acquisition par BioNTech des actifs de production de Biotheus. Les gouvernements de Corée du Sud, de Singapour et d'Australie continuent de canaliser des subventions vers des parcs de bioprocédés, élargissant ainsi le marché des anticorps personnalisés dans toute la région.

Marché des Anticorps Personnalisés en Europe

L'Europe maintient une croissance régulière soutenue par de solides réseaux académiques et une législation progressive en matière de bien-être qui accélère l'adoption des plateformes de découverte in vitro et computationnelles. Le fabricant d'anticorps allemand ayant atteint une valorisation de 1,6 milliard USD en 2025 témoigne de la confiance des investisseurs dans la profondeur technologique européenne. Les consortiums de recherche transfrontaliers réduisent les doublons et concentrent les ressources, tandis que les appels à financement d'Horizon Europe continuent de prioriser les thérapeutiques à base d'anticorps. Bien que le Brexit ait créé une divergence réglementaire, le Royaume-Uni reste attractif en raison de ses clusters biotechnologiques concentrés et des afflux de capital-risque. Collectivement, ces facteurs garantissent que l'Europe demeure un contributeur significatif à la taille du marché des anticorps personnalisés, même si l'Asie-Pacifique donne le rythme en matière de croissance.

Paysage concurrentiel

Le marché des anticorps personnalisés est modérément fragmenté. Les mises à niveau technologiques ont intensifié la rivalité à mesure que les nouveaux entrants exploitent l'IA pour comprimer les délais de découverte. L'acquisition par Sanofi d'un engageur de cellules myéloïdes bispécifique pour 600 millions USD et l'accord initial de 700 millions USD d'AbbVie pour un anticorps trispécifique reflètent les valorisations premium attachées aux formats différenciés. OmniAb soutient 95 partenaires actifs et 378 programmes, illustrant la puissance des licences de plateforme pour atteindre l'échelle sans dépenses cliniques directes.

La collaboration stratégique se poursuit entre les biotechs et les grandes pharmas, comme en témoigne le partenariat d'Eli Lilly avec BigHat Biosciences pour exploiter l'apprentissage automatique dans la conception d'anticorps. Le financement par capital-risque soutient des start-ups telles que Kyron.bio, qui a levé 5,5 millions EUR pour faire progresser l'ingénierie computationnelle des anticorps. La différenciation des plateformes autour de la technologie d'affichage, de la modélisation computationnelle et de la prédiction de développabilité définit désormais l'avantage concurrentiel plus que la seule capacité de production. Les entreprises qui intègrent ces fonctionnalités dans des offres uniques capturent une plus grande part de portefeuille et renforcent leur présence sur le marché des anticorps personnalisés.

Des opportunités d'espaces blancs subsistent pour les anticorps contre des cibles historiquement non médicamentables, et les entreprises développant des pipelines crédibles de prédiction structurale sont bien positionnées. L'intensité concurrentielle devrait augmenter à mesure que l'automatisation abaisse les barrières à l'entrée, mais les avantages d'échelle en matière de savoir-faire réglementaire et de production en BPF favorisent encore les acteurs établis. À mesure que les principaux acteurs poursuivent leurs activités de fusions-acquisitions stratégiques et de partenariats, l'équilibre du marché des anticorps personnalisés s'oriente vers des écosystèmes qui combinent l'IA, l'automatisation de laboratoire à haut débit et l'expertise réglementaire mondiale.

Leaders du secteur des anticorps personnalisés

Bio-Rad Laboratories, Inc.

Danaher Corporation

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Anticorps Personnalisés

- Abcam

- Thermo Fisher Scientific

- Danaher Corporation (Cytiva, Molecular Devices)

- Merck

- GenScript Biotech Corp.

- Bio-Rad Laboratories

- Agilent Technologies

- Sino Biological

- Rockland Immunochemicals Inc.

- Antibody Solutions

- ProSci Inc.

- Atlas Antibodies AB

- RayBiotech Life Sciences

- PeproTech

- Abnova Corp.

- Creative Diagnostics

- YenZym Antibodies LLC

- LabCorp

- Randox Laboratories

- Bioventix plc

Développements Récents dans le Secteur du Marché des Anticorps Personnalisés

- Juillet 2025 : AbbVie a annoncé un accord de licence mondial exclusif avec Ichnos Glenmark Innovation pour ISB 2001, un anticorps trispécifique CD38×BCMA×CD3 de première classe, payant 700 millions USD initialement avec des jalons potentiels de 1,225 milliard USD.

- Avril 2025 : Eli Lilly s'est associé à BigHat Biosciences pour appliquer l'IA à la découverte d'anticorps, démontrant l'engagement du secteur pharmaceutique envers la conception basée sur l'apprentissage automatique.

Portée du rapport mondial sur le marché des anticorps personnalisés

Selon la portée du rapport, les anticorps personnalisés sont spécifiquement conçus et produits pour des applications ciblées de recherche, de diagnostic ou thérapeutiques. Adaptés pour se lier à des antigènes cibles ou des épitopes uniques, ces anticorps offrent une spécificité et une efficacité accrues pour leurs utilisations prévues.

Le marché des anticorps personnalisés est segmenté par type, services, application, utilisateur final et géographie. Par type, le marché est segmenté par anticorps monoclonaux, anticorps polyclonaux, anticorps recombinants et autres. Les autres types comprennent les anticorps neutralisants et les anticorps diagnostiques, entre autres. Par services, le marché est segmenté par développement d'anticorps, production et purification d'anticorps, et fragmentation et étiquetage d'anticorps. Par application, le marché est segmenté par oncologie, maladies infectieuses, neurologie, cellules souches, immunologie, maladies cardiovasculaires et autres. Les autres applications comprennent les maladies rares et génétiques et les maladies auto-immunes, entre autres. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le marché fournit la valeur (en USD) pour les segments mentionnés ci-dessus.

Aperçu de la Segmentation

| Anticorps monoclonaux |

| Anticorps polyclonaux |

| Anticorps recombinants |

| Anticorps neutralisants, diagnostiques et autres |

| Développement d'anticorps |

| Production et purification d'anticorps |

| Fragmentation et étiquetage |

| Oncologie |

| Maladies infectieuses |

| Neurologie |

| Cellules souches |

| Immunologie |

| Maladies cardiovasculaires |

| Maladies rares / génétiques / musculo-squelettiques |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'anticorps | Anticorps monoclonaux | |

| Anticorps polyclonaux | ||

| Anticorps recombinants | ||

| Anticorps neutralisants, diagnostiques et autres | ||

| Par service | Développement d'anticorps | |

| Production et purification d'anticorps | ||

| Fragmentation et étiquetage | ||

| Par application | Oncologie | |

| Maladies infectieuses | ||

| Neurologie | ||

| Cellules souches | ||

| Immunologie | ||

| Maladies cardiovasculaires | ||

| Maladies rares / génétiques / musculo-squelettiques | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des anticorps personnalisés ?

La taille du marché des anticorps personnalisés est de 0,69 milliard USD en 2026 et devrait atteindre 1,09 milliard USD d'ici 2031.

Quelle région est en tête des revenus dans le développement d'anticorps personnalisés ?

L'Amérique du Nord détient 39,78 % des revenus de 2025 en raison de solides dépenses en R&D et d'une réglementation favorable.

Quel segment connaît la croissance la plus rapide parmi les types d'anticorps ?

Les anticorps recombinants se développent à un TCAC de 13,46 % jusqu'en 2031 car ils offrent reproductibilité et caractéristiques conçues.

Pourquoi les organisations de recherche sous contrat sont-elles importantes pour la découverte d'anticorps ?

Les ORC affichent un TCAC de 12,23 % car les entreprises pharmaceutiques externalisent des flux de travail complexes vers des partenaires spécialisés.

Comment les nouvelles réglementations affectent-elles les tests sur les animaux dans les programmes d'anticorps ?

La FDA va éliminer progressivement les tests sur les animaux pour les anticorps monoclonaux, encourageant une adoption plus large des plateformes in vitro et computationnelles.

Qu'est-ce qui stimule la demande d'anticorps dans les applications de cellules souches ?

Des anticorps comme le briquilimab permettent le conditionnement sans chimiothérapie, accélérant les programmes de médecine régénérative et stimulant la croissance du segment.

Dernière mise à jour de la page le: