Tamanho e Participação do Mercado de Descoberta de Anticorpos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

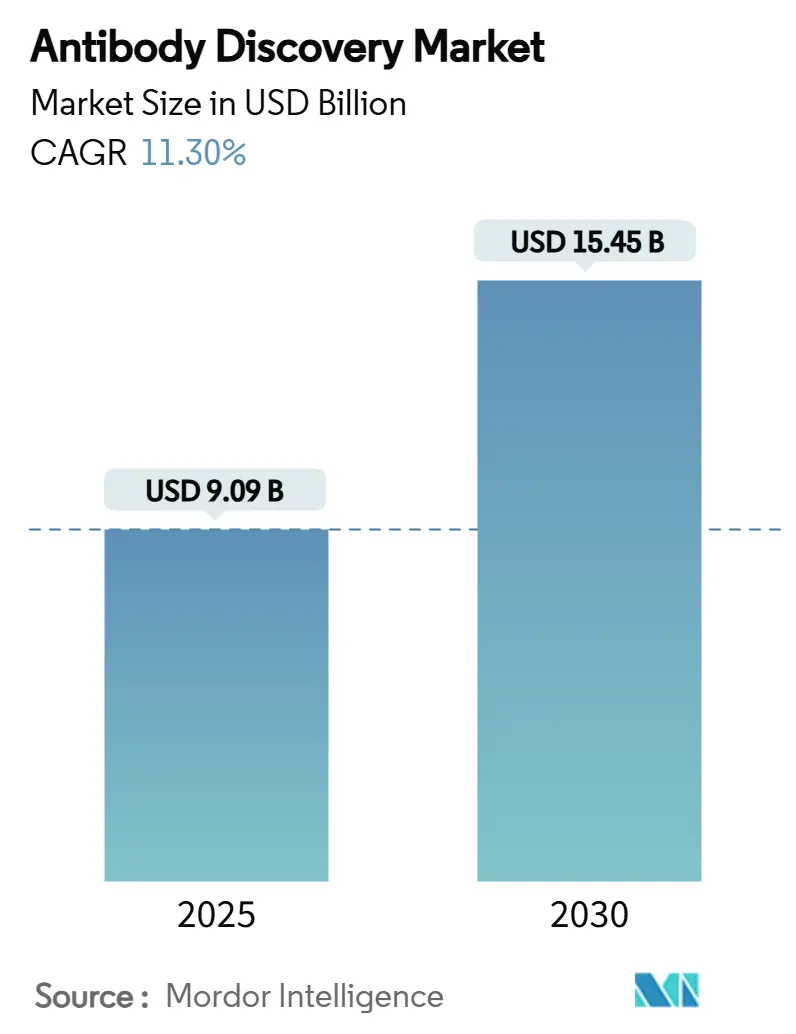

| Tamanho do Mercado (2025) | 9.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.30% CAGR |

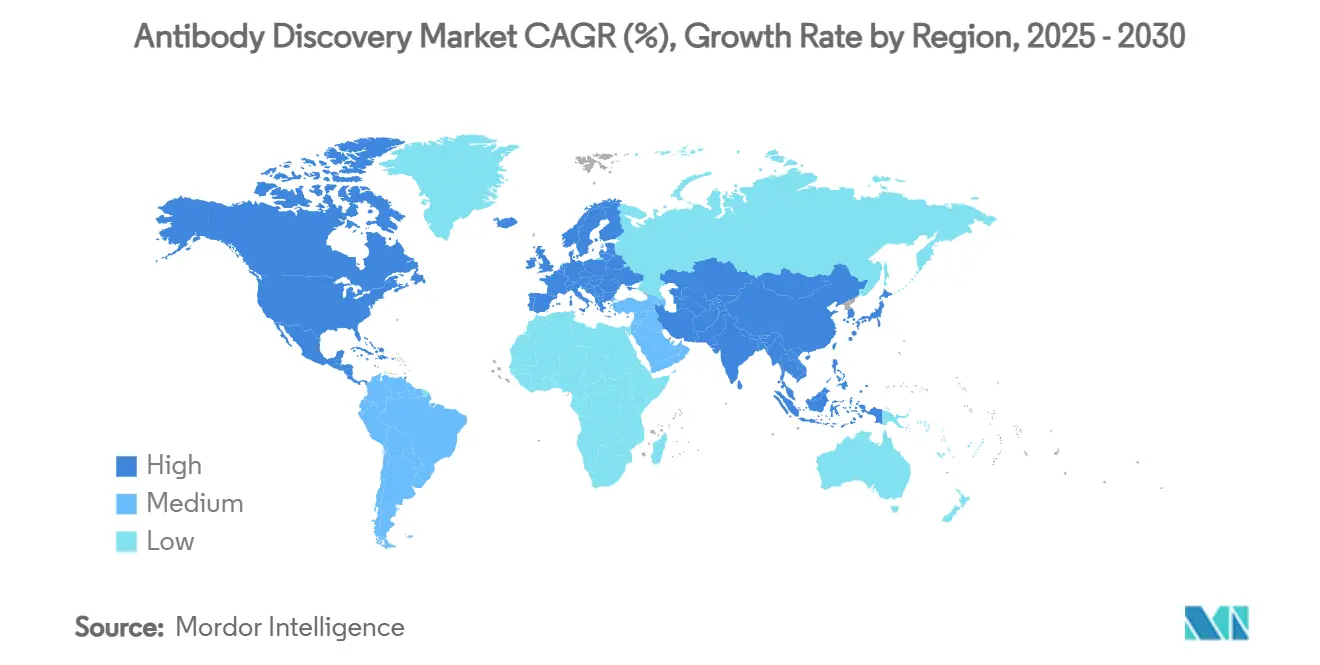

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Descoberta de Anticorpos por Mordor Intelligence

O tamanho do mercado de descoberta de anticorpos é de USD 9,09 bilhões em 2025 e está projetado para atingir USD 15,45 bilhões até 2030, traduzindo-se em um CAGR de 11,3% ao longo do período de previsão. A adoção é impulsionada por uma mudança decisiva em direção a biológicos de precisão, com os pipelines farmacêuticos realocando recursos de candidatos a pequenas moléculas para programas de anticorpos que abordam alvos desafiadores ou anteriormente não tratáveis por fármacos. Suítes de design baseadas em inteligência artificial e tecnologias de triagem de alto rendimento estão comprimindo os prazos de identificação de candidatos iniciais, reduzindo os cronogramas de estágios iniciais de meses para semanas e diminuindo o desgaste nos testes de desenvolvibilidade a jusante. Múltiplos anticorpos monoclonais blockbuster próximos à expiração de patentes criam espaço para ativos de acompanhamento, enquanto a pressão dos biossimilares força os originadores a redobrar esforços em construtos diferenciados de próxima geração. Em paralelo, as agências regulatórias emitiram orientações para formatos biespecíficos e multiespecíficos, fornecendo caminhos de desenvolvimento mais claros que reduzem o risco de investimentos em scaffolds inovadores.

Principais Conclusões do Relatório

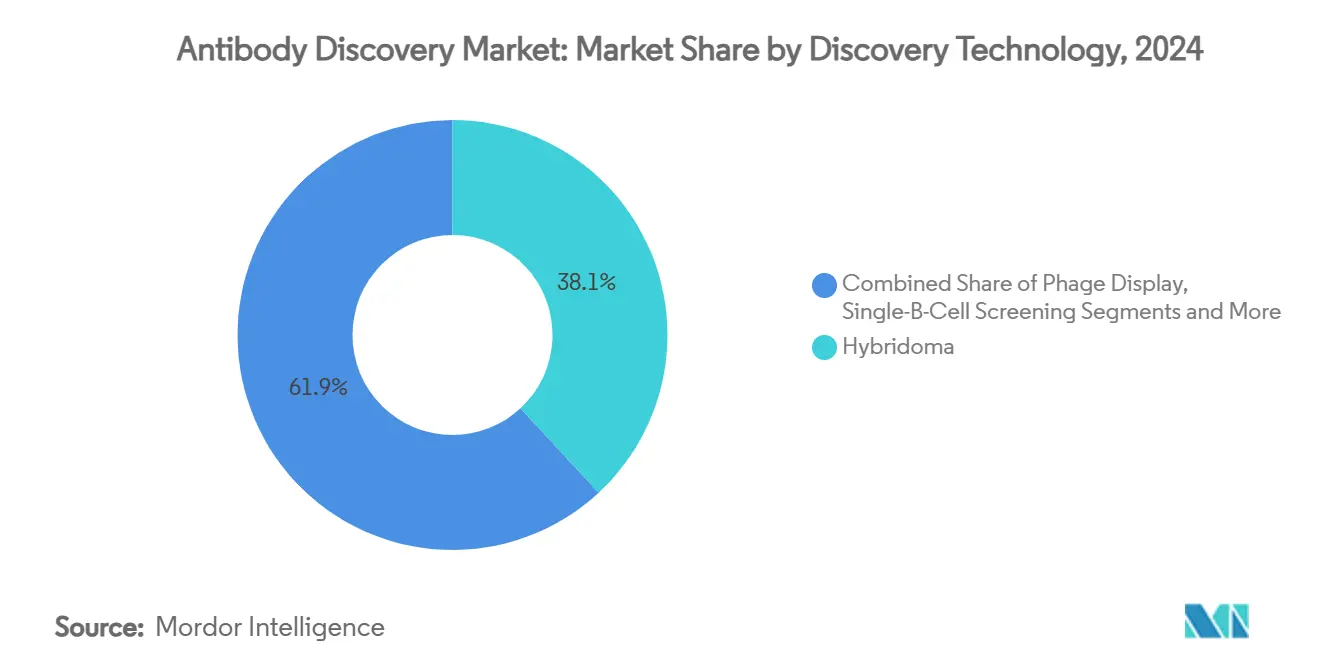

- Por tecnologia de descoberta, a tecnologia de hibridoma capturou 38,1% da participação do mercado de descoberta de anticorpos em 2024, enquanto as plataformas habilitadas por IA/AM estão previstas para expandir a um CAGR de 22,4% entre 2025 e 2030.

- Por modelo de serviço, a descoberta interna deteve 52,6% da participação do mercado de descoberta de anticorpos em 2024, enquanto os modelos contratados e terceirizados exibem o CAGR projetado mais alto de 17,3% até 2030.

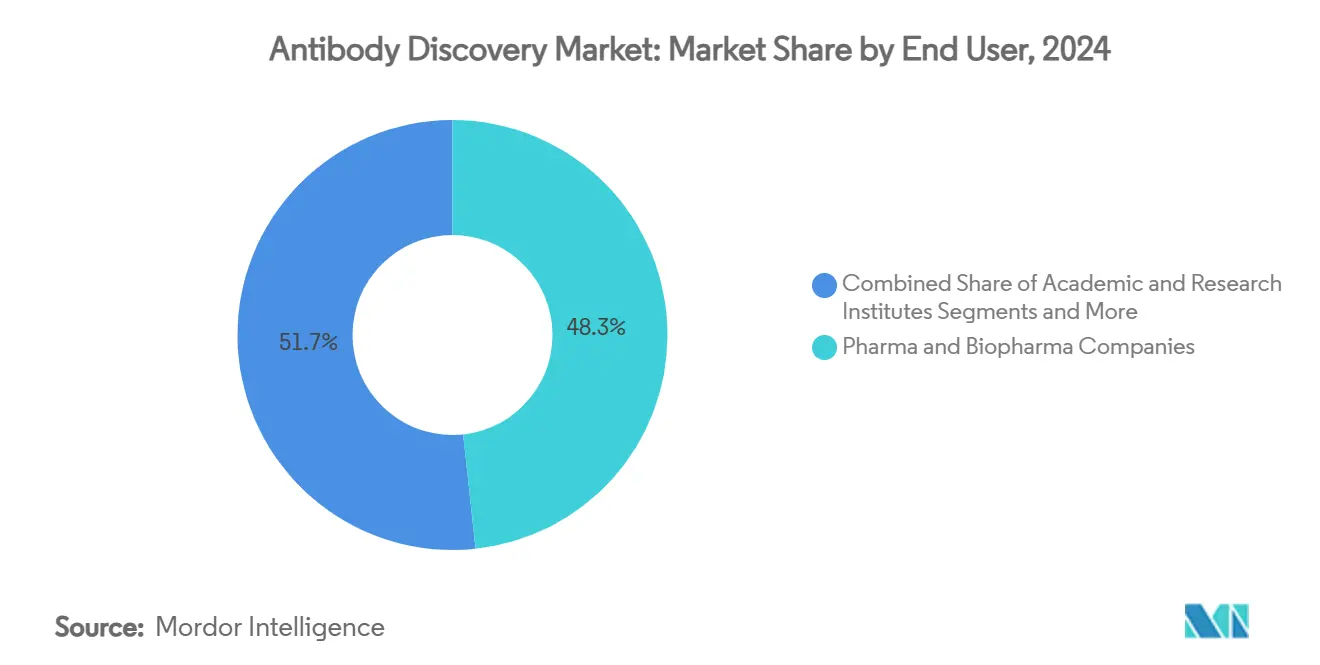

- Por usuário final, as empresas farmacêuticas e biofarmacêuticas responderam por 48,3% do tamanho do mercado de descoberta de anticorpos em 2024; as startups de biotecnologia estão avançando a um CAGR de 14,8% até 2030.

- Geograficamente, a América do Norte comandou 41,5% do tamanho do mercado de descoberta de anticorpos em 2024, embora a Ásia-Pacífico esteja projetada para registrar a expansão mais rápida a um CAGR de 13,5% no mesmo horizonte.

Tendências e Perspectivas do Mercado Global de Descoberta de Anticorpos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda Crescente por Terapêuticos de Anticorpos Monoclonais (AcM) | +3.20% | Global, com América do Norte e UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Apresentação em Fago e Triagem de Células B Únicas | +2.80% | Global, concentrado em polos de biotecnologia | Curto prazo (≤ 2 anos) |

| Expansão dos Orçamentos de P&D Farmacêutico/Biotecnológico e Terceirização | +2.10% | Núcleo na APAC, com transbordamento para América do Norte e UE | Médio prazo (2 a 4 anos) |

| Crescente Carga Global de Doenças Crônicas e Oncológicas | +1.90% | Global, com populações envelhecidas em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Descoberta In Silico Impulsionada por IA/AM Reduzindo Cronogramas | +1.80% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Vencimentos de Patentes de AcM Blockbuster Desbloqueando Descoberta de Ativos de "Acompanhamento" | +1.40% | Global, com variações regulatórias por região | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Terapêuticos de Anticorpos Monoclonais

Mais de 200 produtos de anticorpos comercializados geraram validação clínica sustentada que agora orienta as prioridades de descoberta em direção a biológicos que abordam condições oncológicas, autoimunes, infecciosas e neurológicas. Quatro dos 10 medicamentos mais vendidos em 2024 eram anticorpos monoclonais, reforçando o argumento comercial para a expansão contínua do pipeline. Os pipelines em estágio avançado demonstram diversificação, com 45% dos candidatos voltados para o câncer e 27% visando distúrbios mediados pelo sistema imunológico. As expirações de patentes de anticorpos blockbuster de ondas anteriores estimulam ainda mais os programas de "acompanhamento" que aproveitam mecanismos conhecidos enquanto integram especificidade ou meia-vida aprimoradas. Em conjunto, esses fatores criam um influxo duradouro de projetos que sustenta o mercado de descoberta de anticorpos muito além do horizonte de previsão.

Avanços Tecnológicos em Apresentação em Fago e Triagem de Células B Únicas

Protocolos de enriquecimento iterativo e estratégias de seleção guiadas computacionalmente agora fornecem anticorpos contra proteínas de membrana e epítopos conformacionais que tradicionalmente resistiam às abordagens de hibridoma.[1]Muhammad A. Khan et al., "Anticorpos Monoclonais Derivados de Apresentação em Fago: Do Laboratório ao Leito," PubMed Central, ncbi.nlm.nih.gov A triagem microfluidica de células B únicas interroga milhões de clonótipos enquanto preserva o pareamento natural de cadeias pesadas e leves, melhorando diretamente a desenvolvibilidade a jusante.[2]A. C. Gray, "A Geração de Anticorpos Derivados de Animais Enfrenta Reforma Rigorosa," Nature Methods, nature.com Fluxos de trabalho híbridos que integram apresentação em mamíferos com apresentação em fago capturam a escalabilidade volumétrica dos sistemas bacterianos juntamente com a fidelidade de dobramento dos hospedeiros eucarióticos, elevando assim a qualidade dos candidatos iniciais e reduzindo os requisitos de engenharia no back-end. Esses avanços aumentam as taxas de sucesso na descoberta, democratizam o acesso a alvos de alto valor e reduzem o custo por candidato validado, todos os quais aceleram o crescimento da receita para o mercado de descoberta de anticorpos.

Expansão dos Orçamentos de P&D Farmacêutico/Biotecnológico e Terceirização

O aumento da alocação para biológicos dentro dos portfólios de P&D das grandes farmacêuticas se cruza com uma ampla disposição de terceirizar etapas especializadas a montante para organizações de desenvolvimento e fabricação contratadas (CDMOs). Em 2024, 84,6% dos biofabricantes relataram terceirizar testes analíticos — um indicador de confortável dependência de parceiros externos para tarefas tecnicamente exigentes. Os polos de CDMOs da Ásia-Pacífico combinam vantagens de custo com instalações de BPF atualizadas, tornando a região atraente tanto para descoberta quanto para desenvolvimento. Para empresas de biotecnologia de pequeno e médio porte, a descoberta terceirizada elimina a necessidade de desembolsos de capital superiores a USD 10 milhões em triagem automatizada ou sequenciamento de próxima geração, realocando fundos escassos para a prova de conceito clínica.

Descoberta In Silico Impulsionada por IA/AM Reduzindo Cronogramas

Modelos generativos treinados em milhões de pares anticorpo-antígeno agora alcançam taxas de ligação de 16% em campanhas de design de novo, com pelo menos um candidato confirmado para metade dos alvos testados.[3]Chai Discovery, "Design de Anticorpos Zero-Shot em uma Placa de 24 Poços," bioRxiv, biorxiv.org A geração de sequências condicionada por estrutura, acoplada ao refinamento em nível atômico, permite a otimização simultânea de afinidade, estabilidade e fabricabilidade, substituindo ciclos de teste sequenciais por uma única etapa de design integrada. A validação experimental em circuito fechado acelera ainda mais o aprendizado, compondo melhorias em cada iteração sucessiva. Esses ganhos reduzem a descoberta em estágio inicial de 12 meses para menos de seis semanas, melhorando acentuadamente a taxa interna de retorno para novos programas e consolidando a IA como um pilar central do mercado de descoberta de anticorpos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Complexidade Técnica das Plataformas de Descoberta | -2.10% | Global, afetando particularmente as biotecnologias menores | Curto prazo (≤ 2 anos) |

| Validação Regulatória Rigorosa em Múltiplas Jurisdições para Formatos Novos | -1.70% | Global, com requisitos regionais variados | Médio prazo (2 a 4 anos) |

| Escassez de Antígenos de Alta Qualidade para Alvos de Próxima Geração | -1.40% | Global, concentrado em centros de pesquisa avançada | Médio prazo (2 a 4 anos) |

| Escalada de Litígios de Propriedade Intelectual sobre Reivindicações de Sequências de Anticorpos | -1.20% | América do Norte e UE, com transbordamento para APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Complexidade Técnica das Plataformas de Descoberta

Motores de IA de ponta, citômetros de alto rendimento e plataformas de sequenciamento de leitura longa rotineiramente elevam os orçamentos greenfield para além de USD 10 milhões, tornando as construções totalmente internas inatingíveis para muitas empresas financiadas por capital de risco. A escassez de mão de obra qualificada em biologia computacional e engenharia de proteínas adiciona despesas operacionais persistentes que frequentemente excedem os desembolsos iniciais com hardware. Os ciclos de atualização tecnológica têm em média 24 meses, forçando o reinvestimento contínuo para manter benchmarks competitivos. Coletivamente, esses fatores econômicos empurram os inovadores em estágio inicial para modelos de taxa por serviço ou de parceria, o que por sua vez restringe o crescimento absoluto da receita para soluções puramente internas dentro do mercado de descoberta de anticorpos.

Validação Regulatória Rigorosa em Múltiplas Jurisdições para Formatos Novos

Os documentos de orientação para anticorpos biespecíficos emitidos pela FDA estabelecem expectativas específicas de qualidade, não clínicas e clínicas que diferem dos monoclonais tradicionais, adicionando estudos extras e tempo aos programas de desenvolvimento. A Europa impõe requisitos separados para a comparabilidade de biossimilares, enquanto seu impulso em direção à pesquisa sem uso de animais exige justificativa in vitro adicional para plataformas transgênicas. As incertezas de propriedade intelectual, destacadas pelo aumento dos limites de divulgação para reivindicações baseadas em sequências, obscurecem ainda mais o cálculo de risco-recompensa para construtos não tradicionais. Esses obstáculos coletivamente moderam a adoção de formatos avançados, limitando a captura de receita de curto prazo apesar da evidente promessa terapêutica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Descoberta: A Aceleração Computacional Redesenha o Cenário

Os sistemas de hibridoma detiveram 38,1% da participação do mercado de descoberta de anticorpos em 2024, apoiados por décadas de familiaridade regulatória e uma base instalada que lida eficientemente com alvos imunogênicos de rotina. No entanto, as campanhas de hibridoma têm dificuldades com proteínas de membrana e epítopos conformacionais que estão se tornando mais comercialmente relevantes, levando os usuários a complementar com métodos baseados em apresentação ou computacionais. Em termos de valor, os fluxos de trabalho de hibridoma responderam pela maior parcela absoluta do tamanho do mercado de descoberta de anticorpos em 2024, mas estão projetados para ceder terreno para alternativas mais rápidas ao longo do horizonte de previsão.

As plataformas in silico habilitadas por IA/AM estão definidas para registrar um CAGR de 22,4% até 2030, o ritmo mais rápido entre todas as tecnologias. Pontos de prova de desempenho, como 16% de sucesso de ligação de novo em 52 alvos, ressaltam a capacidade de transcender os limites da triagem empírica. A apresentação em fago permanece indispensável para a diversidade de bibliotecas e a maturação rápida de afinidade, enquanto as plataformas microfluidicas de células B únicas trazem informações de pareamento de alto valor que reduzem a reengenharia a jusante. O feedback do setor indica que a vantagem competitiva futura derivará menos da posse de uma única modalidade e mais da integração de design computacional, seleção por apresentação e análise de alta resolução em um pipeline contínuo, posicionando a integração de plataformas como um foco principal para a implantação de novo capital dentro do mercado de descoberta de anticorpos.

Por Modelo de Serviço: O Impulso da Terceirização se Consolida na Economia da Complexidade

A descoberta interna comandou 52,6% do mercado de descoberta de anticorpos em 2024, refletindo a preferência dos grandes grupos farmacêuticos pelo controle de ponta a ponta e a consolidação da propriedade intelectual. Essas organizações integram a descoberta com o desenvolvimento de processos e a tradução clínica, permitindo ciclos de feedback estreitos que podem resgatar ativos limítrofes por meio de ciclos rápidos de engenharia. No entanto, o alto custo de manutenção da plataforma e a necessidade de pessoal especializado limitam a expansão a empresas com grandes reservas de capital.

Os serviços de descoberta contratados e terceirizados estão previstos para registrar um CAGR de 17,3% entre 2025 e 2030, à medida que a economia da complexidade favorece a expertise externa. Os CDMOs agora fornecem identificação de alvos, design assistido por IA, triagem de alto rendimento e análise de desenvolvibilidade em formatos modulares ou turnkey. Os fornecedores da Ásia-Pacífico lideram no rendimento ajustado ao custo, enquanto os especialistas norte-americanos se diferenciam em kits de ferramentas de IA e históricos regulatórios. Modelos mistos — nos quais as sementes de descoberta são geradas externamente e depois transferidas internamente para otimização — estão ganhando força, especialmente para programas biespecíficos que exigem tanto engenharia avançada quanto alinhamento clínico estreito. Essa evolução mantém a terceirização abaixo do volume majoritário, mas eleva sistematicamente sua contribuição de receita dentro do mercado de descoberta de anticorpos.

Por Usuário Final: Startups Impulsionam a Velocidade da Inovação

As empresas farmacêuticas e biofarmacêuticas responderam por 48,3% da participação do mercado de descoberta de anticorpos em 2024, aproveitando plataformas de triagem estabelecidas, infraestruturas de BPF e redes regulatórias globais. Dentro dessas empresas, o foco estratégico está se deslocando para biespecíficos, conjugados anticorpo-fármaco e outras modalidades complexas que exigem análises sofisticadas em estágio inicial. A capacidade de avançar ativos por ensaios em estágio avançado e lançamentos globais permanece uma vantagem única que ancora seu poder de gasto.

As startups de biotecnologia estão projetadas para crescer a um CAGR de 14,8%, o mais rápido entre todos os grupos de usuários finais. Os investidores de capital de risco apoiam cada vez mais plataformas nativas de IA que prometem menor intensidade de capital e ciclos de descoberta mais curtos, permitindo que equipes enxutas gerem candidatos clinicamente relevantes sem grandes infraestruturas de laboratório úmido. Os institutos acadêmicos e de pesquisa continuam a gerar biologia de alvos e protótipos iniciais de anticorpos, frequentemente licenciando para entidades comerciais para avanço clínico. Como resultado, modelos de colaboração que combinam novidade acadêmica, agilidade de startup e escala farmacêutica provavelmente dominarão os lançamentos de novos programas, garantindo demanda diversificada em todo o mercado de descoberta de anticorpos.

Análise Geográfica

A América do Norte representou 41,5% do tamanho do mercado de descoberta de anticorpos em 2024, ancorada por um ecossistema maduro de capital de risco, polos de biotecnologia concentrados em Boston e na Área da Baía, e engajamento regulatório antecipado da FDA que reduz a incerteza para construtos novos. Grandes reservas de talentos em IA e proximidade com os principais centros acadêmicos aceleram a inovação computacional, sustentando a liderança da região em avanços tecnológicos em estágio inicial. No entanto, o aumento dos custos de mão de obra e os preços competitivos de fornecedores offshore motivam as grandes empresas a transferir a triagem de rotina ou os testes de responsabilidade de sequências para parceiros externos localizados em outros lugares.

A Ásia-Pacífico está prevista para registrar um CAGR de 13,5% de 2025 a 2030, o mais alto entre todas as regiões. Os incentivos governamentais na China, Índia, Coreia do Sul e Singapura variam de créditos fiscais a bioclusters construídos especificamente para esse fim, e atraíram CDMOs multinacionais que se co-localizam com inovadores domésticos. Os players regionais lançam cada vez mais formatos proprietários e formam parcerias de saída, indicando uma transição de centro de custo para polo de inovação. As autoridades regulatórias estão harmonizando as diretrizes com os padrões da ICH, encurtando os prazos de revisão para pedidos de ensaios clínicos e, assim, estimulando a demanda local por plataformas de descoberta.

A Europa permanece um mercado fundamental enraizado em fortalezas farmacêuticas históricas na Alemanha, Suíça e Reino Unido. A orientação da Agência Europeia de Medicamentos sobre anticorpos monoclonais e biossimilares fornece clareza regulatória para formatos tradicionais. Simultaneamente, o movimento do bloco em direção à ciência sem uso de animais acelera o investimento em apresentação in vitro e design computacional, abrindo oportunidades de nicho mesmo quando o crescimento geral fica atrás da América do Norte e da Ásia-Pacífico. O Brexit introduziu sobrecarga administrativa para estudos transfronteiriços. Ainda assim, os mercados financeiros de Londres continuam a financiar spinouts de biotecnologia, garantindo que a região permaneça parte integrante da presença global do mercado de descoberta de anticorpos.

Cenário Competitivo

O mercado de descoberta de anticorpos é moderadamente fragmentado. Fornecedores estabelecidos de ciências da vida, como Thermo Fisher Scientific, Sartorius AG e WuXi Biologics, mantêm grandes bases instaladas em desenvolvimento de linhagens celulares, análise e produção em escala piloto. Sua escala suporta o reinvestimento contínuo em automação, imagem de alto conteúdo e pipelines de aprendizado de máquina que sustentam a retenção de clientes. Os players de médio porte se diferenciam por possuir tecnologias de nicho — exemplos de plataformas incluem camundongos transgênicos que produzem sequências totalmente humanas ou sistemas de apresentação adaptados para receptores acoplados à proteína G.

Entrantes centrados em IA, como Chai Discovery e MAbSilico, fornecem motores de design construídos especificamente que ignoram as etapas trabalhosas de imunização, comprimindo os cronogramas de chegada ao candidato inicial em uma ordem de magnitude. Esses desafiantes geralmente fazem parceria com CDMOs para validação em laboratório úmido, efetivamente se inserindo como especialistas em camada digital em vez de rivais de serviço completo. Os registros de propriedade intelectual excedem 1.000 pedidos relacionados a anticorpos anualmente, sublinhando uma corrida para reivindicar scaffolds novos, algoritmos de previsão de desenvolvibilidade e linhagens celulares de fabricação.

A atividade de negócios estratégicos confirma as tendências de convergência de plataformas. Em fevereiro de 2025, a Harbour BioMed se aliou à Insilico Medicine para fundir o design de IA com um sistema de camundongo de anticorpos humanos, enquanto março de 2025 testemunhou a aquisição de USD 800 milhões da Biotheus pela BioNTech, adicionando profundidade de fabricação chinesa para programas biespecíficos. Tais movimentos ilustram como os incumbentes buscam amplitude tecnológica e alcance geográfico para contrabalançar os disruptores de nicho. Nos próximos cinco anos, espera-se que a convergência entre motores computacionais, capacidades especializadas de laboratório úmido e infraestruturas de fabricação global redefina o que constitui competitividade de serviço completo dentro do mercado de descoberta de anticorpos.

Líderes do Setor de Descoberta de Anticorpos

GenScript Biotech

WuXi Biologics

Abcam plc

Thermo Fisher Scientific

Cytiva (Danaher)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Chai Discovery apresentou o Chai-2, relatando 16% de ligação de novo em 52 alvos e reduzindo os ciclos de descoberta para semanas.

- Fevereiro de 2025: A Harbour BioMed fez parceria com a Insilico Medicine para acelerar a descoberta de anticorpos impulsionada por IA, combinando as plataformas Harbour Mice e Pharma.AI.

- Janeiro de 2025: A Antibody Analytics garantiu um investimento estratégico da NorthEdge para escalar os serviços de caracterização de anticorpos.

- Outubro de 2024: A Rapid Novor demonstrou o sequenciamento REpAb que recuperou anticorpos funcionais do soro humano vacinado.

Escopo do Relatório Global do Mercado de Descoberta de Anticorpos

| Tecnologia de Hibridoma |

| Apresentação em Fago |

| Triagem de Células B Únicas |

| Plataformas de Animais Transgênicos |

| Apresentação em Levedura |

| Apresentação em Mamíferos / Ribossomo |

| Design In Silico Habilitado por IA/AM |

| Descoberta Interna |

| Serviços de Descoberta Contratados / Terceirizados |

| Parcerias Híbridas de Codesenvolvimento |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Startups de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada (CROs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| APAC | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da APAC | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Descoberta | Tecnologia de Hibridoma | |

| Apresentação em Fago | ||

| Triagem de Células B Únicas | ||

| Plataformas de Animais Transgênicos | ||

| Apresentação em Levedura | ||

| Apresentação em Mamíferos / Ribossomo | ||

| Design In Silico Habilitado por IA/AM | ||

| Por Modelo de Serviço | Descoberta Interna | |

| Serviços de Descoberta Contratados / Terceirizados | ||

| Parcerias Híbridas de Codesenvolvimento | ||

| Por Usuário Final | Empresas Farmacêuticas e Biofarmacêuticas | |

| Startups de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada (CROs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da APAC | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de descoberta de anticorpos?

O tamanho do mercado de descoberta de anticorpos é de USD 9,09 bilhões em 2025.

Qual taxa de crescimento anual é esperada para o mercado até 2030?

O mercado está projetado para registrar um CAGR de 11,3% ao longo do período de 2025 a 2030.

Qual segmento de tecnologia de descoberta está crescendo mais rapidamente?

O design in silico habilitado por IA/AM está previsto para expandir a um CAGR de 22,4%, o mais alto entre todas as categorias de tecnologia.

Por que as empresas farmacêuticas estão cada vez mais terceirizando a descoberta de anticorpos?

O aumento da complexidade das plataformas e a intensidade de capital tornam os CDMOs externos atrativos para tarefas especializadas, permitindo economia de custos e maior agilidade nos projetos.

Qual região deve apresentar o crescimento mais forte?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 13,5%, impulsionada por incentivos governamentais, capacidades técnicas aprimoradas e preços competitivos.

Página atualizada pela última vez em: