Tamaño y Participación del Mercado de Descubrimiento de Anticuerpos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

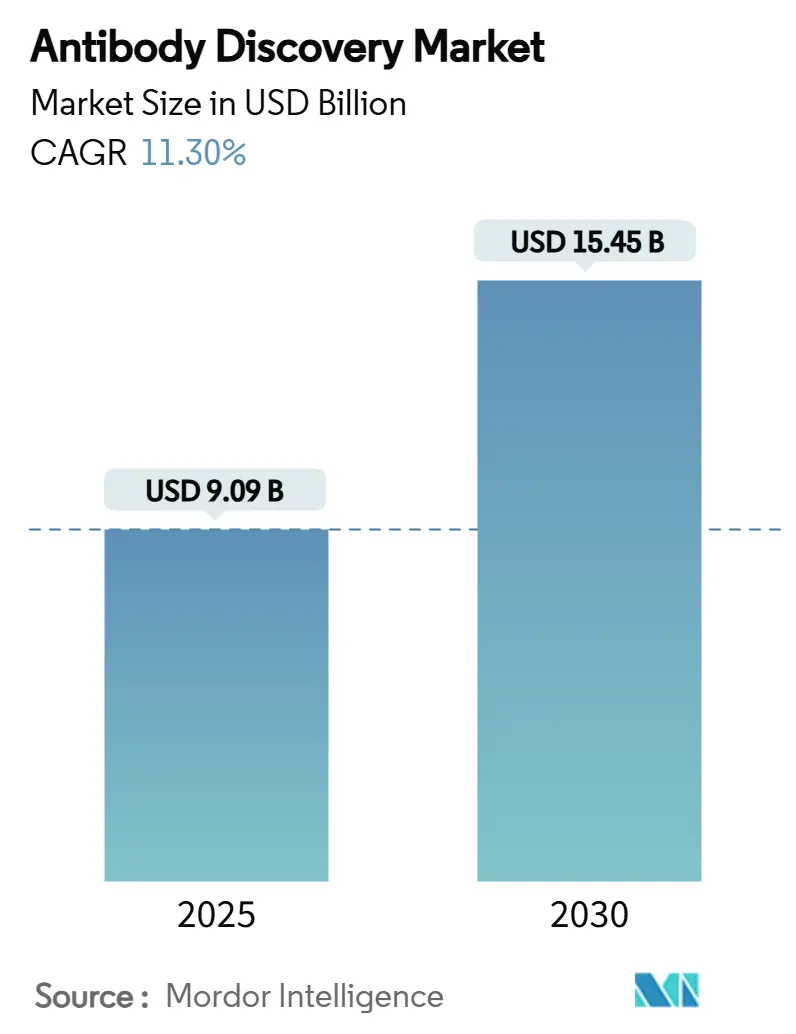

| Tamaño del Mercado (2025) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Descubrimiento de Anticuerpos por Mordor Intelligence

El tamaño del mercado de descubrimiento de anticuerpos se sitúa en 9.090 millones de USD en 2025 y se proyecta que alcance los 15.450 millones de USD en 2030, lo que se traduce en una CAGR del 11,3% a lo largo del período de pronóstico. La adopción está impulsada por un cambio decisivo hacia los biológicos de precisión, con las carteras farmacéuticas reasignando recursos desde candidatos de moléculas pequeñas hacia programas de anticuerpos que abordan dianas desafiantes o previamente no tratables farmacológicamente. Las plataformas de diseño basadas en inteligencia artificial y las tecnologías de cribado de alto rendimiento están comprimiendo los tiempos de identificación de candidatos iniciales, reduciendo los plazos en etapas tempranas de meses a semanas y disminuyendo el desgaste en las pruebas de desarrollabilidad en fases posteriores. El vencimiento de patentes de varios anticuerpos monoclonales superventas crea espacio para activos de seguimiento, mientras que la presión de los biosimilares obliga a los originadores a redoblar sus esfuerzos en construcciones diferenciadas de próxima generación. En paralelo, las agencias reguladoras han emitido orientaciones para formatos biespecíficos y multiespecíficos, proporcionando vías de desarrollo más claras que reducen el riesgo de las inversiones en andamiajes innovadores.

Conclusiones Clave del Informe

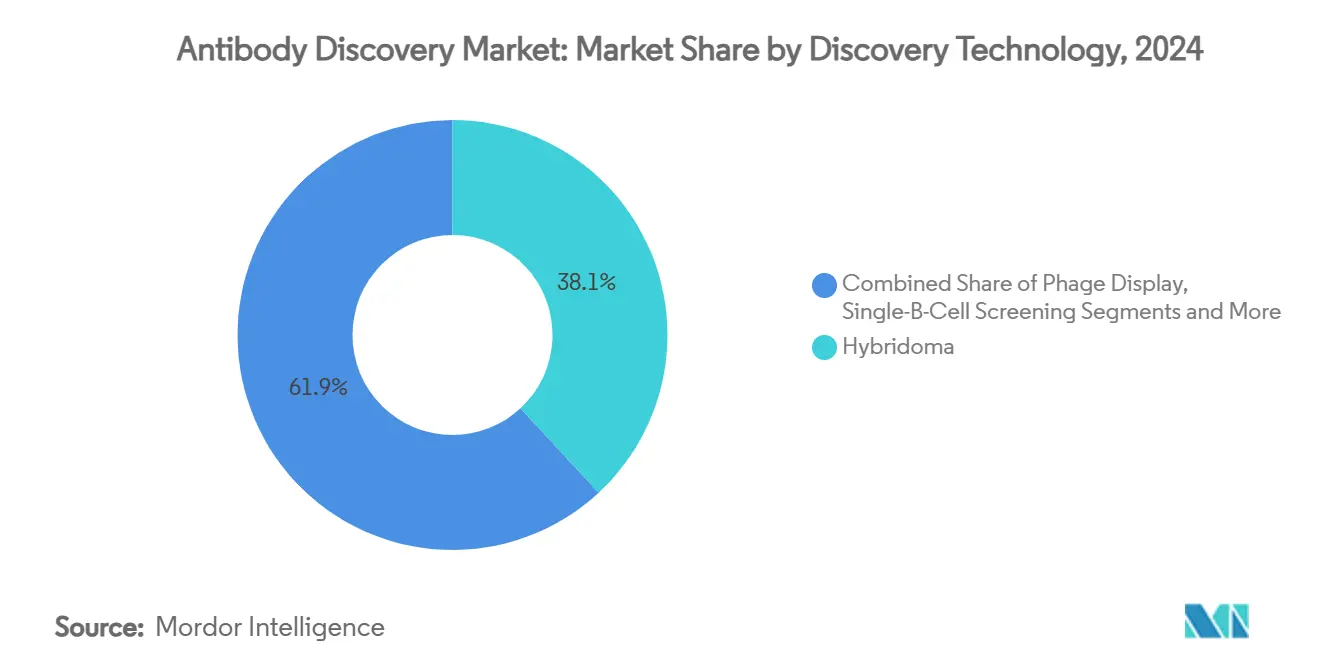

- Por tecnología de descubrimiento, la tecnología de hibridoma capturó el 38,1% de la participación del mercado de descubrimiento de anticuerpos en 2024, mientras que se prevé que las plataformas habilitadas por IA/AM se expandan a una CAGR del 22,4% entre 2025 y 2030.

- Por modelo de servicio, el descubrimiento interno mantuvo el 52,6% de la participación del mercado de descubrimiento de anticuerpos en 2024, mientras que los modelos por contrato y externalizados exhiben la CAGR proyectada más alta del 17,3% hasta 2030.

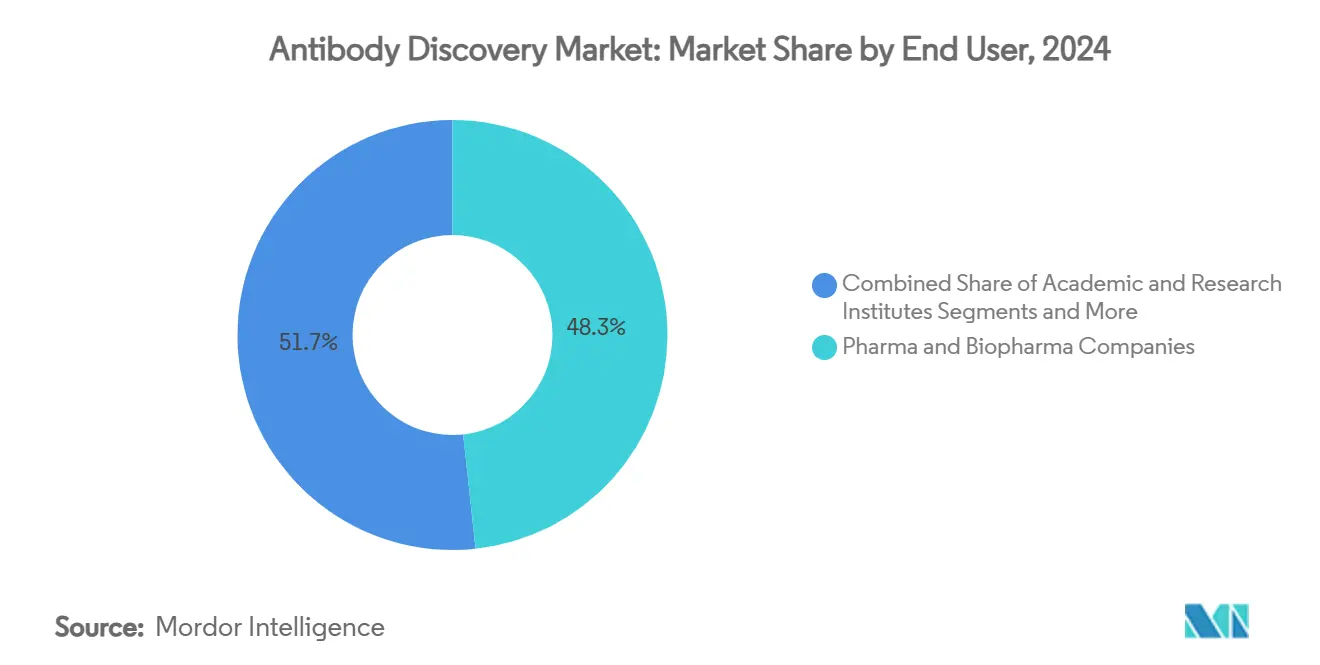

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas representaron el 48,3% del tamaño del mercado de descubrimiento de anticuerpos en 2024; las empresas emergentes de biotecnología avanzan a una CAGR del 14,8% hasta 2030.

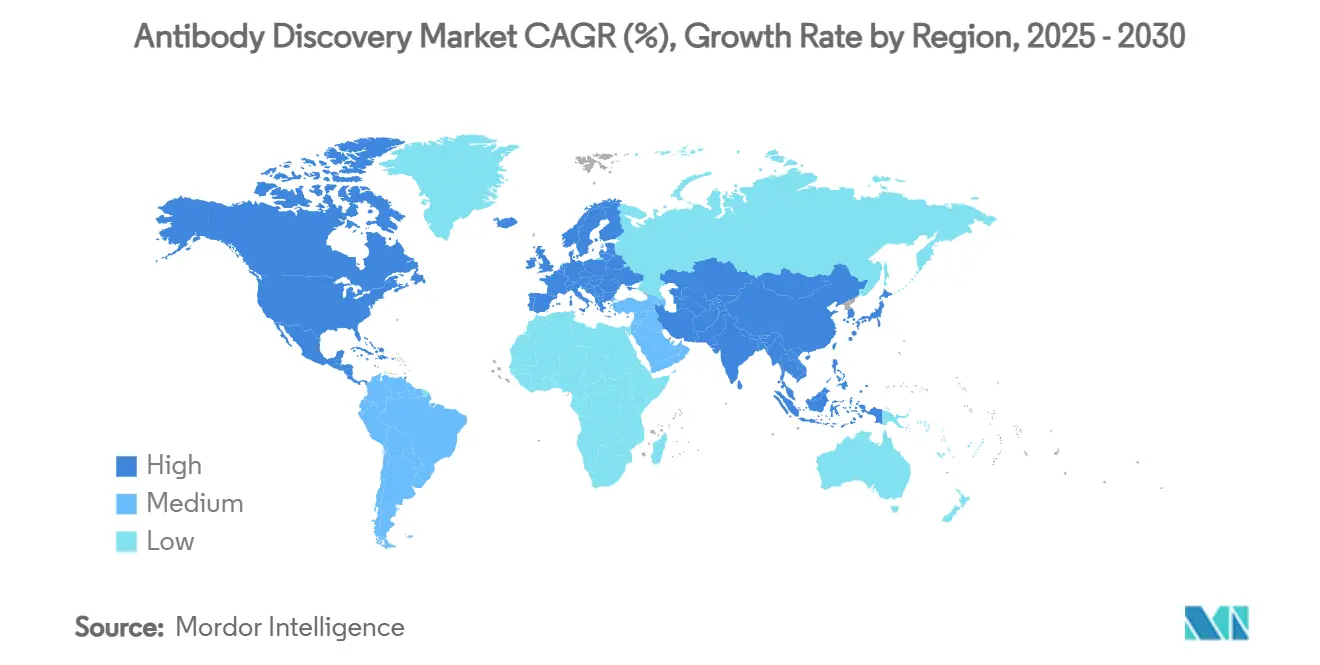

- Geográficamente, América del Norte lideró con el 41,5% del tamaño del mercado de descubrimiento de anticuerpos en 2024, aunque se proyecta que Asia Pacífico registre la expansión más rápida con una CAGR del 13,5% en el mismo horizonte.

Tendencias e Información del Mercado Global de Descubrimiento de Anticuerpos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Terapéuticos con Anticuerpos Monoclonales (AcM) | +3.20% | Global, con América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Presentación en Fago y Cribado de Células B Individuales | +2.80% | Global, concentrado en centros de biotecnología | Corto plazo (≤ 2 años) |

| Expansión de los Presupuestos de I+D Farmacéuticos/Biotecnológicos y la Externalización | +2.10% | Núcleo en Asia Pacífico, con desbordamiento hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente Carga Global de Enfermedades Crónicas y Oncológicas | +1.90% | Global, con poblaciones envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Descubrimiento In Silico Impulsado por IA/AM que Acorta los Plazos | +1.80% | América del Norte y la UE, expandiéndose hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Vencimientos de Patentes de AcM Superventas que Desbloquean el Descubrimiento de 'Seguimiento' | +1.40% | Global, con variaciones regulatorias por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Terapéuticos con Anticuerpos Monoclonales

Más de 200 productos de anticuerpos comercializados generaron una validación clínica sostenida que ahora orienta las prioridades de descubrimiento hacia biológicos que abordan condiciones oncológicas, autoinmunes, infecciosas y neurológicas. Cuatro de los 10 medicamentos más vendidos en 2024 fueron anticuerpos monoclonales, lo que refuerza el argumento comercial para la continua expansión de la cartera. Las carteras en etapas avanzadas demuestran diversificación, con el 45% de los candidatos dirigidos al cáncer y el 27% a trastornos mediados por el sistema inmunitario. Los vencimientos de patentes de anticuerpos superventas de la primera ola estimulan aún más los programas de «seguimiento» que aprovechan mecanismos conocidos al tiempo que integran mayor especificidad o vida media mejorada. En conjunto, estos factores crean una afluencia duradera de proyectos que sostiene el mercado de descubrimiento de anticuerpos mucho más allá del horizonte de pronóstico.

Avances Tecnológicos en Presentación en Fago y Cribado de Células B Individuales

Los protocolos de enriquecimiento iterativo y las estrategias de selección guiadas computacionalmente ahora producen anticuerpos contra proteínas de membrana y epítopos conformacionales que tradicionalmente resistían los enfoques de hibridoma.[1]Muhammad A. Khan et al., "Anticuerpos Monoclonales Derivados de Presentación en Fago: Del Laboratorio a la Cabecera del Paciente," PubMed Central, ncbi.nlm.nih.gov El cribado microfluídico de células B individuales interroga millones de clonotipos preservando el emparejamiento natural de cadenas pesadas y ligeras, mejorando directamente la desarrollabilidad en fases posteriores.[2]A. C. Gray, "La Generación de Anticuerpos de Origen Animal Enfrenta una Reforma Estricta," Nature Methods, nature.com Los flujos de trabajo híbridos que integran la presentación en mamíferos con la presentación en fago capturan la escalabilidad volumétrica de los sistemas bacterianos junto con la fidelidad de plegamiento de los huéspedes eucariotas, elevando así la calidad de los candidatos iniciales y reduciendo los requisitos de ingeniería en etapas posteriores. Estos avances aumentan las tasas de éxito en el descubrimiento, democratizan el acceso a dianas de alto valor y reducen el costo por candidato validado, todo lo cual acelera el crecimiento de los ingresos en el mercado de descubrimiento de anticuerpos.

Expansión de los Presupuestos de I+D Farmacéuticos/Biotecnológicos y la Externalización

El aumento de la asignación a biológicos dentro de las carteras de I+D de las grandes farmacéuticas se intersecta con una amplia disposición a externalizar pasos especializados en etapas tempranas a organizaciones de desarrollo y fabricación por contrato (CDMOs). En 2024, el 84,6% de los biofabricantes reportaron externalizar las pruebas analíticas, lo que indica una cómoda dependencia de socios externos para tareas técnicamente exigentes. Los centros de CDMOs en Asia Pacífico combinan ventajas de costos con instalaciones de BPF mejoradas, lo que hace que la región sea atractiva tanto para el descubrimiento como para el desarrollo. Para las empresas de biotecnología pequeñas y medianas, el descubrimiento externalizado elimina la necesidad de desembolsos de capital superiores a los 10 millones de USD en cribado automatizado o secuenciación de próxima generación, reasignando los escasos fondos hacia la prueba de concepto clínica.

Descubrimiento In Silico Impulsado por IA/AM que Acorta los Plazos

Los modelos generativos entrenados en millones de pares anticuerpo-antígeno ahora logran tasas de unión del 16% en campañas de diseño de novo, con al menos un candidato confirmado para la mitad de las dianas probadas.[3]Chai Discovery, "Diseño de Anticuerpos de Cero Disparos en una Placa de 24 Pocillos," bioRxiv, biorxiv.org La generación de secuencias condicionada por estructura, junto con el refinamiento a nivel atómico, permite la optimización simultánea de afinidad, estabilidad y fabricabilidad, reemplazando los ciclos de prueba secuenciales con un único paso de diseño integrado. La validación experimental en bucle cerrado acelera aún más el aprendizaje, multiplicando las mejoras en cada iteración sucesiva. Estos avances reducen el descubrimiento en etapas tempranas de 12 meses a menos de seis semanas, mejorando notablemente la tasa interna de retorno de los nuevos programas y consolidando la IA como pilar central del mercado de descubrimiento de anticuerpos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Complejidad Técnica de las Plataformas de Descubrimiento | -2.10% | Global, afectando particularmente a las biotecnológicas más pequeñas | Corto plazo (≤ 2 años) |

| Validación Regulatoria Multijurisdiccional Estricta para Formatos Novedosos | -1.70% | Global, con requisitos regionales variables | Mediano plazo (2-4 años) |

| Escasez de Antígenos de Alta Calidad para Dianas de Próxima Generación | -1.40% | Global, concentrado en centros de investigación avanzada | Mediano plazo (2-4 años) |

| Escalada de Litigios de Propiedad Intelectual sobre Reclamaciones de Secuencias de Anticuerpos | -1.20% | América del Norte y la UE, con desbordamiento hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Complejidad Técnica de las Plataformas de Descubrimiento

Los motores de IA de vanguardia, los citómetros de alto rendimiento y los equipos de secuenciación de lectura larga elevan rutinariamente los presupuestos iniciales por encima de los 10 millones de USD, haciendo que las instalaciones internas completas sean inalcanzables para muchas empresas financiadas por capital de riesgo. La escasez de mano de obra especializada en biología computacional e ingeniería de proteínas añade gastos operativos persistentes que frecuentemente superan los desembolsos iniciales en hardware. Los ciclos de actualización tecnológica promedian 24 meses, lo que obliga a una reinversión continua para mantener los estándares competitivos. En conjunto, estas condiciones económicas empujan a los innovadores en etapas tempranas hacia modelos de pago por servicio o de asociación, lo que a su vez restringe el crecimiento absoluto de los ingresos de las soluciones puramente internas dentro del mercado de descubrimiento de anticuerpos.

Validación Regulatoria Multijurisdiccional Estricta para Formatos Novedosos

Los documentos de orientación para anticuerpos biespecíficos emitidos por la FDA establecen requisitos específicos de calidad, no clínicos y clínicos que difieren de los monoclonales tradicionales, añadiendo estudios adicionales y tiempo a los programas de desarrollo. Europa impone requisitos separados para la comparabilidad de biosimilares, mientras que su impulso hacia la investigación libre de animales exige justificación in vitro adicional para las plataformas transgénicas. Las incertidumbres en materia de propiedad intelectual, destacadas por el aumento de los umbrales de divulgación para las reclamaciones basadas en secuencias, nublan aún más el cálculo de riesgo-beneficio para las construcciones no tradicionales. Estos obstáculos frenan colectivamente la adopción de formatos avanzados, limitando la captación de ingresos a corto plazo a pesar de la evidente promesa terapéutica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Descubrimiento: La Aceleración Computacional Redibuja el Panorama

Los sistemas de hibridoma mantuvieron el 38,1% de la participación del mercado de descubrimiento de anticuerpos en 2024, respaldados por décadas de familiaridad regulatoria y una base instalada que maneja eficientemente las dianas inmunogénicas rutinarias. Sin embargo, las campañas de hibridoma tienen dificultades con las proteínas de membrana y los epítopos conformacionales que se están volviendo más relevantes comercialmente, lo que lleva a los usuarios a complementarlas con métodos basados en presentación o computacionales. En términos de valor, los flujos de trabajo de hibridoma representaron la porción absoluta más considerable del tamaño del mercado de descubrimiento de anticuerpos en 2024, pero se proyecta que cedan terreno a alternativas más rápidas a lo largo del horizonte de pronóstico.

Se prevé que las plataformas in silico habilitadas por IA/AM registren una CAGR del 22,4% hasta 2030, el ritmo más rápido entre todas las tecnologías. Los puntos de prueba de rendimiento, como el 16% de éxito en unión de novo en 52 dianas, subrayan la capacidad de trascender los límites del cribado empírico. La presentación en fago sigue siendo indispensable para la diversidad de bibliotecas y la maduración rápida de la afinidad, mientras que las plataformas microfluídicas de células B individuales aportan información de emparejamiento de alto valor que reduce la reingeniería en etapas posteriores. La retroalimentación de la industria indica que la ventaja competitiva futura provendrá menos de poseer una única modalidad y más de integrar el diseño computacional, la selección por presentación y la analítica de alta resolución en una única cartera continua, posicionando la integración de plataformas como un enfoque clave para el nuevo despliegue de capital dentro del mercado de descubrimiento de anticuerpos.

Por Modelo de Servicio: El Impulso de la Externalización se Construye sobre la Economía de la Complejidad

El descubrimiento interno lideró con el 52,6% del mercado de descubrimiento de anticuerpos en 2024, lo que refleja la preferencia de los grandes grupos farmacéuticos por el control de extremo a extremo y la consolidación de la propiedad intelectual. Estas organizaciones integran el descubrimiento con el desarrollo de procesos y la traslación clínica, permitiendo ciclos de retroalimentación estrechos que pueden rescatar activos limítrofes mediante ciclos de ingeniería rápidos. Sin embargo, el elevado costo del mantenimiento de plataformas y la necesidad de personal especializado limitan la expansión a empresas con grandes reservas de capital.

Se prevé que los servicios de descubrimiento por contrato y externalizados registren una CAGR del 17,3% entre 2025 y 2030, ya que la economía de la complejidad favorece la experiencia externa. Los CDMOs ahora proporcionan identificación de dianas, diseño asistido por IA, cribado de alto rendimiento y analítica de desarrollabilidad en formatos modulares o llave en mano. Los proveedores de Asia Pacífico lideran en rendimiento ajustado por costo, mientras que los especialistas de América del Norte se diferencian por sus herramientas de IA y sus antecedentes regulatorios. Los modelos mixtos, en los que las semillas de descubrimiento se generan externamente y luego se transfieren internamente para su optimización, están ganando terreno, especialmente para los programas biespecíficos que requieren tanto ingeniería avanzada como una estrecha alineación clínica. Esta evolución mantiene la externalización por debajo del volumen mayoritario, pero eleva sistemáticamente su contribución a los ingresos dentro del mercado de descubrimiento de anticuerpos.

Por Usuario Final: Las Empresas Emergentes Impulsan la Velocidad de Innovación

Las empresas farmacéuticas y biofarmacéuticas representaron el 48,3% de la participación del mercado de descubrimiento de anticuerpos en 2024, aprovechando las plataformas de cribado establecidas, las infraestructuras de BPF y las redes regulatorias globales. Dentro de estas empresas, el enfoque estratégico se está desplazando hacia los biespecíficos, los conjugados anticuerpo-fármaco y otras modalidades complejas que exigen analítica sofisticada en etapas tempranas. La capacidad de llevar activos a través de ensayos en etapas avanzadas y lanzamientos globales sigue siendo una ventaja única que ancla su poder de gasto.

Se proyecta que las empresas emergentes de biotecnología crezcan a una CAGR del 14,8%, la más rápida entre todos los grupos de usuarios finales. Los inversores de capital de riesgo respaldan cada vez más las plataformas nativas de IA que prometen menor intensidad de capital y ciclos de descubrimiento más cortos, lo que permite a equipos reducidos generar candidatos clínicamente relevantes sin grandes instalaciones de laboratorio húmedo. Los institutos académicos y de investigación continúan generando biología de dianas y prototipos tempranos de anticuerpos, frecuentemente otorgando licencias a entidades comerciales para el avance clínico. Como resultado, los modelos de colaboración que combinan la novedad académica, la agilidad de las empresas emergentes y la escala farmacéutica probablemente dominarán los nuevos lanzamientos de programas, asegurando una demanda diversificada en todo el mercado de descubrimiento de anticuerpos.

Análisis Geográfico

América del Norte representó el 41,5% del tamaño del mercado de descubrimiento de anticuerpos en 2024, anclada por un ecosistema maduro de capital de riesgo, concentrados clústeres de biotecnología en Boston y el Área de la Bahía, y el temprano compromiso regulatorio de la FDA que reduce la incertidumbre para las construcciones novedosas. Los profundos grupos de talento en IA y la proximidad a los principales centros académicos aceleran la innovación computacional, sosteniendo el liderazgo de la región en avances tecnológicos en etapas tempranas. Sin embargo, el aumento de los costos laborales y los precios competitivos de los proveedores en el extranjero motivan a las grandes empresas a externalizar el cribado rutinario o las pruebas de responsabilidad de secuencias a socios externos ubicados en otros lugares.

Se prevé que Asia Pacífico registre una CAGR del 13,5% de 2025 a 2030, la más alta entre todas las regiones. Los incentivos gubernamentales en China, India, Corea del Sur y Singapur van desde créditos fiscales hasta bioclústeres de propósito específico, y han atraído a CDMOs multinacionales que se ubican junto a innovadores locales. Los actores regionales lanzan cada vez más formatos propietarios y forman asociaciones hacia el exterior, lo que indica una transición de centro de costos a centro de innovación. Las autoridades reguladoras están armonizando las directrices con los estándares de la ICH, acortando los plazos de revisión para las solicitudes de ensayos clínicos y estimulando así la demanda local de plataformas de descubrimiento.

Europa sigue siendo un mercado fundamental arraigado en las históricas fortalezas farmacéuticas de Alemania, Suiza y el Reino Unido. La orientación de la Agencia Europea de Medicamentos sobre anticuerpos monoclonales y biosimilares proporciona claridad regulatoria para los formatos tradicionales. Al mismo tiempo, el movimiento del bloque hacia la ciencia libre de animales acelera la inversión en presentación in vitro y diseño computacional, abriendo oportunidades de nicho incluso cuando el crecimiento general queda por detrás de América del Norte y Asia Pacífico. El Brexit ha introducido cargas administrativas adicionales para los estudios transfronterizos. Sin embargo, los mercados financieros con sede en Londres continúan financiando las escisiones de biotecnología, asegurando que la región siga siendo parte integral de la huella global del mercado de descubrimiento de anticuerpos.

Panorama Competitivo

El mercado de descubrimiento de anticuerpos está moderadamente fragmentado. Los proveedores establecidos de ciencias de la vida, como Thermo Fisher Scientific, Sartorius AG y WuXi Biologics, mantienen grandes bases instaladas en el desarrollo de líneas celulares, analítica y producción a escala piloto. Su escala respalda la reinversión continua en automatización, imágenes de alto contenido y canalizaciones de aprendizaje automático que sostienen la retención de clientes. Los actores de nivel medio se diferencian al poseer tecnologías de nicho; entre las plataformas de ejemplo se incluyen ratones transgénicos que producen secuencias completamente humanas o sistemas de presentación adaptados para receptores acoplados a proteínas G.

Los participantes centrados en IA, como Chai Discovery y MAbSilico, ofrecen motores de diseño creados específicamente que omiten los laboriosos pasos de inmunización, comprimiendo los plazos de inicio a candidato inicial en un orden de magnitud. Estos competidores generalmente se asocian con CDMOs para la validación en laboratorio húmedo, insertándose efectivamente como especialistas de capa digital en lugar de rivales de servicio completo. Las presentaciones de propiedad intelectual superan las 1.000 solicitudes relacionadas con anticuerpos anualmente, lo que subraya una carrera por reclamar derechos sobre andamiajes novedosos, algoritmos de predicción de desarrollabilidad y líneas celulares de fabricación.

La actividad de acuerdos estratégicos confirma las tendencias de convergencia de plataformas. En febrero de 2025, Harbour BioMed se alió con Insilico Medicine para fusionar el diseño de IA con un sistema de ratón con anticuerpos humanos, mientras que en marzo de 2025 se produjo la adquisición de Biotheus por parte de BioNTech por 800 millones de USD, añadiendo profundidad de fabricación china para los programas biespecíficos. Estos movimientos ilustran cómo los actores establecidos buscan amplitud tecnológica y alcance geográfico para contrarrestar a los disruptores especializados. En los próximos cinco años, se espera que la convergencia entre motores computacionales, capacidades especializadas de laboratorio húmedo y huellas de fabricación global redefina lo que constituye la competitividad de servicio completo dentro del mercado de descubrimiento de anticuerpos.

Líderes de la Industria de Descubrimiento de Anticuerpos

GenScript Biotech

WuXi Biologics

Abcam plc

Thermo Fisher Scientific

Cytiva (Danaher)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Chai Discovery presentó Chai-2, reportando un 16% de unión de novo en 52 dianas y reduciendo los ciclos de descubrimiento a semanas.

- Febrero de 2025: Harbour BioMed se asoció con Insilico Medicine para acelerar el descubrimiento de anticuerpos impulsado por IA, combinando las plataformas Harbour Mice y Pharma.AI.

- Enero de 2025: Antibody Analytics aseguró una inversión estratégica de NorthEdge para escalar los servicios de caracterización de anticuerpos.

- Octubre de 2024: Rapid Novor demostró la secuenciación REpAb que recuperó anticuerpos funcionales del suero humano vacunado.

Alcance del Informe Global del Mercado de Descubrimiento de Anticuerpos

| Tecnología de Hibridoma |

| Presentación en Fago |

| Cribado de Células B Individuales |

| Plataformas de Animales Transgénicos |

| Presentación en Levadura |

| Presentación en Mamíferos / Ribosoma |

| Diseño In Silico Habilitado por IA/AM |

| Descubrimiento Interno |

| Servicios de Descubrimiento por Contrato / Externalizado |

| Asociaciones de Codesarrollo Híbrido |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas Emergentes de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato (CROs) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Descubrimiento | Tecnología de Hibridoma | |

| Presentación en Fago | ||

| Cribado de Células B Individuales | ||

| Plataformas de Animales Transgénicos | ||

| Presentación en Levadura | ||

| Presentación en Mamíferos / Ribosoma | ||

| Diseño In Silico Habilitado por IA/AM | ||

| Por Modelo de Servicio | Descubrimiento Interno | |

| Servicios de Descubrimiento por Contrato / Externalizado | ||

| Asociaciones de Codesarrollo Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Empresas Emergentes de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato (CROs) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de descubrimiento de anticuerpos?

El tamaño del mercado de descubrimiento de anticuerpos es de 9.090 millones de USD en 2025.

¿Qué tasa de crecimiento anual se espera para el mercado hasta 2030?

Se proyecta que el mercado registre una CAGR del 11,3% durante el período 2025-2030.

¿Qué segmento de tecnología de descubrimiento está creciendo más rápido?

Se prevé que el diseño in silico habilitado por IA/AM se expanda a una CAGR del 22,4%, la más alta entre todas las categorías de tecnología.

¿Por qué las empresas farmacéuticas externalizan cada vez más el descubrimiento de anticuerpos?

El aumento de la complejidad de las plataformas y la intensidad de capital hacen que los CDMOs externos sean atractivos para tareas especializadas, permitiendo ahorros de costos y una entrega de proyectos más rápida.

¿Qué región se espera que muestre el crecimiento más fuerte?

Se anticipa que Asia Pacífico crezca a una CAGR del 13,5%, impulsada por incentivos gubernamentales, capacidades técnicas mejoradas y precios competitivos.

Última actualización de la página el: