抗体探索市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

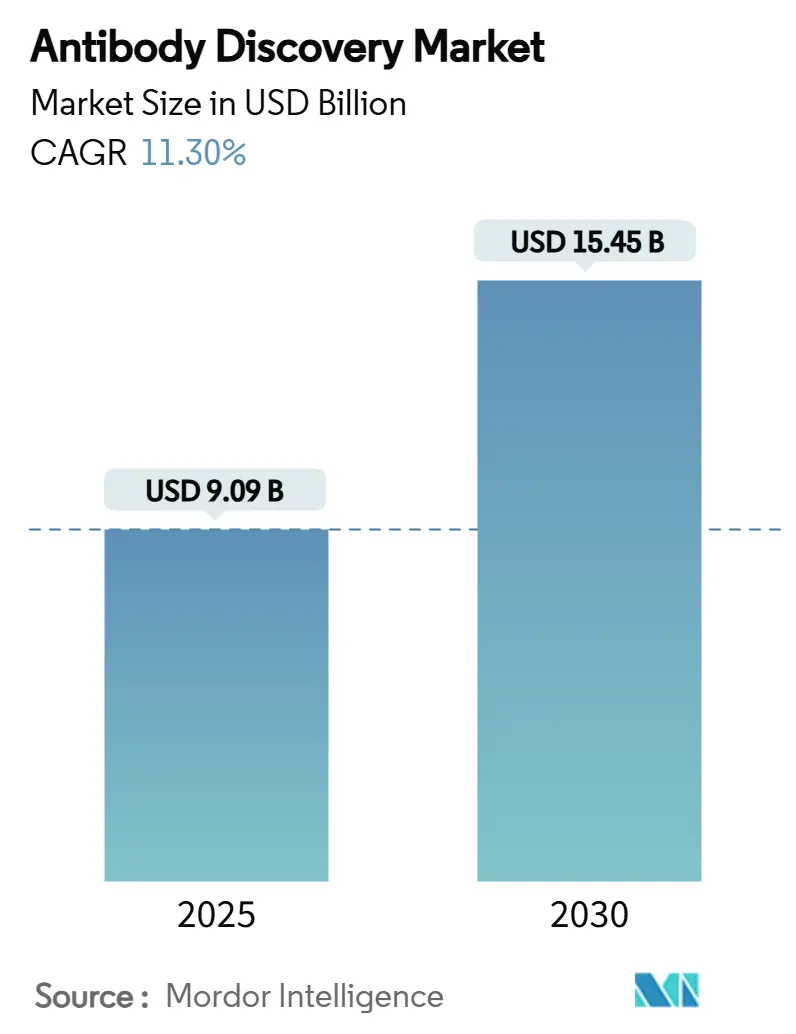

| 市場規模 (2025) | 9.09 十億米ドル |

| 市場規模 (2030) | 15.45 十億米ドル |

| 成長率 (2025 - 2030) | 11.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗体探索市場分析

抗体探索市場規模は2025年に90億9,000万米ドルとなり、2030年までに154億5,000万米ドルに達する見込みで、予測期間全体を通じてCAGR11.3%に相当します。需要の拡大は、精密バイオロジクスへの決定的なシフトによって牽引されており、製薬パイプラインは低分子リードから、困難または従来は創薬困難とされていたターゲットに対処する抗体プログラムへとリソースを再配分しています。人工知能設計スイートおよびハイスループットスクリーニング技術は、ヒット同定までの時間を短縮し、初期段階のタイムラインを数ヶ月から数週間に圧縮するとともに、下流の開発適性試験における減耗を低減しています。特許満了を迎える複数のブロックバスター型モノクローナル抗体は後続資産の余地を生み出す一方、バイオシミラーの圧力により先発企業は差別化された次世代コンストラクトへの投資を倍増させています。並行して、規制当局は二重特異性および多重特異性フォーマットに関するガイダンスを発出しており、革新的スキャフォールドへの投資リスクを低減する明確な開発経路を提供しています。

主要レポートのポイント

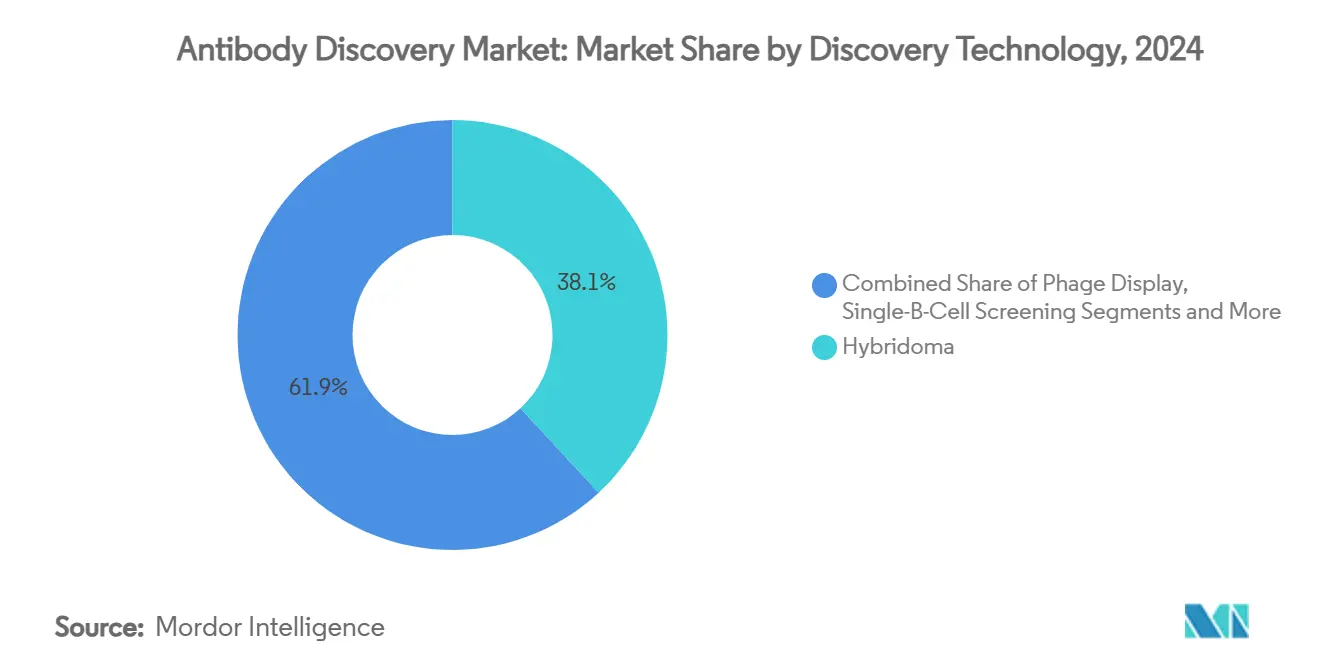

- 探索技術別では、ハイブリドーマ技術が2024年の抗体探索市場シェアの38.1%を占め、一方でAI・機械学習(ML)対応プラットフォームは2025年から2030年にかけてCAGR22.4%で拡大すると予測されています。

- サービスモデル別では、社内探索が2024年の抗体探索市場シェアの52.6%を保持し、契約・アウトソーシングモデルが2030年までのCAGR17.3%で最高の成長率を示すと見込まれています。

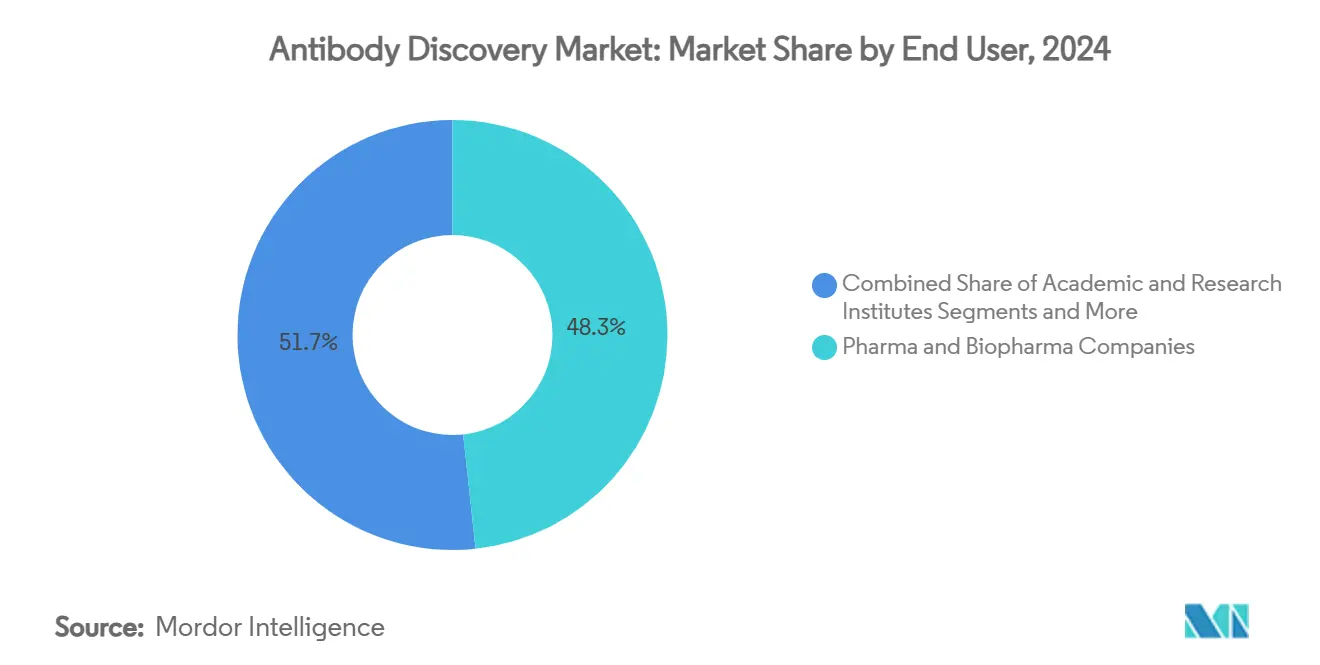

- エンドユーザー別では、製薬・バイオ医薬品企業が2024年の抗体探索市場規模の48.3%を占め、バイオテクノロジースタートアップは2030年までCAGR14.8%で成長しています。

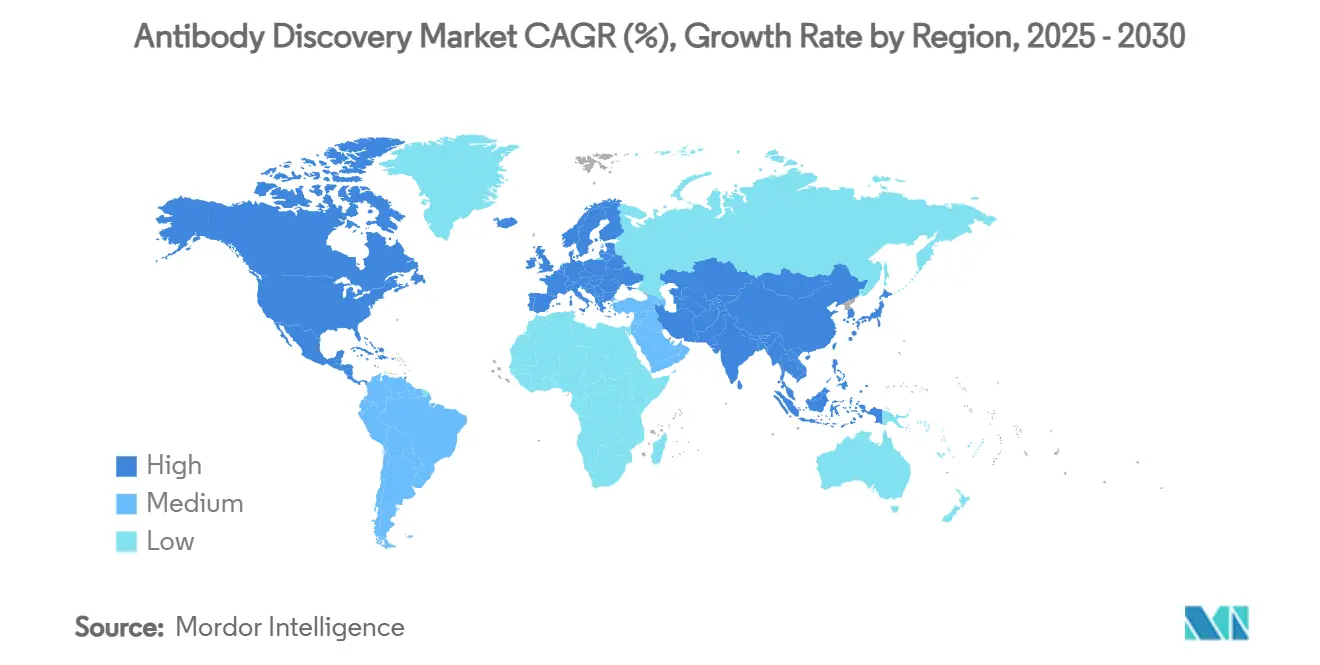

- 地域別では、北米が2024年の抗体探索市場規模の41.5%を占め、アジア太平洋地域が同期間においてCAGR13.5%で最速の拡大を記録すると予測されています。

世界の抗体探索市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モノクローナル抗体(MAb)治療薬に対する需要の増大 | +3.20% | 北米とEUが採用をリードするグローバル市場 | 中期(2〜4年) |

| ファージディスプレイおよびシングルB細胞スクリーニングにおける技術的進歩 | +2.80% | バイオテクノロジー拠点に集中したグローバル市場 | 短期(2年以内) |

| 製薬・バイオテクノロジーの研究開発予算の拡大とアウトソーシング | +2.10% | APACが中核、北米とEUへの波及 | 中期(2〜4年) |

| 世界的な慢性疾患・腫瘍性疾患負荷の増大 | +1.90% | 先進国市場における高齢化人口を含むグローバル市場 | 長期(4年以上) |

| AI・ML駆動のインシリコ探索によるタイムライン短縮 | +1.80% | 北米とEU、APACへ拡大中 | 短期(2年以内) |

| ブロックバスターMAb特許の崖が「後続」探索を解放 | +1.40% | 地域別に規制の差異があるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モノクローナル抗体治療薬に対する需要の増大

200品目を超える上市済み抗体製品が持続的な臨床的検証を生み出し、現在では腫瘍学、自己免疫疾患、感染症、神経疾患に対処するバイオロジクスへと探索の優先順位を誘導しています。2024年に最も売上高の高い医薬品上位10品目のうち4品目がモノクローナル抗体であり、継続的なパイプライン拡大に向けた商業的根拠を強化しています。後期段階のパイプラインは多様化を示しており、候補品の45%が癌を対象とし、27%が免疫介在性疾患をターゲットとしています。初期世代のブロックバスター抗体の特許満了は、既知のメカニズムを活用しながら改善された特異性または半減期を組み込んだ「後続」プログラムをさらに刺激しています。これらの要因が相まって、予測期間を大きく超えて抗体探索市場を持続させる恒久的なプロジェクト流入を生み出しています。

ファージディスプレイおよびシングルB細胞スクリーニングにおける技術的進歩

反復的な濃縮プロトコルおよびコンピュータ誘導型選択戦略により、従来ハイブリドーマアプローチでは対応が困難であった膜タンパク質および立体構造エピトープに対する抗体が得られるようになっています。[1]Muhammad A. Khan et al.,「ファージディスプレイ由来モノクローナル抗体:ベンチからベッドサイドへ」、PubMed Central、ncbi.nlm.nih.gov マイクロ流体シングルB細胞スクリーニングは、天然の重鎖・軽鎖ペアリングを保持しながら数百万のクロノタイプを解析し、下流の開発適性を直接改善します。[2]A. C. Gray,「動物由来抗体生成は厳格な改革に直面」、Nature Methods、nature.com 哺乳類ディスプレイとファージディスプレイを統合したハイブリッドワークフローは、細菌系の体積スケーラビリティと真核生物宿主の折り畳み忠実度を兼ね備え、ヒット品質を高めてバックエンドのエンジニアリング要件を削減します。これらの進歩により探索成功率が向上し、高価値ターゲットへのアクセスが民主化され、検証済みリードあたりのコストが低下し、いずれも抗体探索市場の収益成長を加速させます。

製薬・バイオテクノロジーの研究開発予算の拡大とアウトソーシング

大手製薬企業の研究開発ポートフォリオにおけるバイオロジクス配分の増加は、契約開発製造機関(CDMO)への専門的な上流工程のアウトソーシングに対する幅広い意欲と交差しています。2024年には、バイオ製造業者の84.6%が分析試験のアウトソーシングを報告しており、技術的に要求の高い業務における外部パートナーへの依存が定着していることを示しています。アジア太平洋地域のCDMOハブはコスト優位性とGMP施設の高度化を組み合わせており、探索および開発の両面で同地域を魅力的なものにしています。中小規模のバイオテクノロジー企業にとって、アウトソーシング探索は自動化スクリーニングや次世代シーケンシングへの1,000万米ドル以上の設備投資の必要性を排除し、乏しい資金を臨床概念実証へと再配分することを可能にします。

AI・ML駆動のインシリコ探索によるタイムライン短縮

数百万の抗体・抗原ペアで訓練された生成モデルは、デノボ設計キャンペーンにおいて16%の結合率を達成しており、試験されたターゲットの半数で少なくとも1つの確認済みヒットが得られています。[3]Chai Discovery,「24ウェルプレートにおけるゼロショット抗体設計」、bioRxiv、biorxiv.org 原子レベルの精密化と組み合わせた構造条件付き配列生成により、親和性、安定性、製造適性の同時最適化が可能となり、逐次的な試験サイクルを単一の統合設計ステップに置き換えます。クローズドループ型の実験的検証がさらに学習を加速し、各反復において改善を複利的に積み重ねます。これらの成果により初期段階の探索が12ヶ月から6週間未満に短縮され、新規プログラムの内部収益率が著しく向上し、AIが抗体探索市場の中心的な柱として確立されています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 探索プラットフォームの高い資本コストと技術的複雑性 | -2.10% | 特に小規模バイオテクノロジー企業に影響するグローバル市場 | 短期(2年以内) |

| 新規フォーマットに対する複数法域にわたる厳格な規制上の検証 | -1.70% | 地域ごとに要件が異なるグローバル市場 | 中期(2〜4年) |

| 次世代ターゲット向け高品質抗原の不足 | -1.40% | 先進研究センターに集中したグローバル市場 | 中期(2〜4年) |

| 抗体配列クレームをめぐる知的財産訴訟の激化 | -1.20% | 北米とEU、APACへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

探索プラットフォームの高い資本コストと技術的複雑性

最先端のAIエンジン、ハイスループットサイトメーターおよびロングリードシーケンシング装置は、グリーンフィールド予算を常に1,000万米ドル超に押し上げ、ベンチャー資金調達を受けた多くの企業にとって完全な社内構築を不可能にしています。計算生物学およびタンパク質工学における熟練労働者の不足は、初期のハードウェア支出を頻繁に超過する持続的な運営費を追加します。技術更新サイクルは平均24ヶ月であり、競争力のある基準を維持するための継続的な再投資を強いられます。これらの経済的要因が総合的に、初期段階のイノベーターをフィー・フォー・サービスまたはパートナーシップモデルへと押しやり、その結果として抗体探索市場における純粋な社内ソリューションの絶対的な収益成長を抑制しています。

新規フォーマットに対する複数法域にわたる厳格な規制上の検証

FDAが発出した二重特異性抗体に関するガイダンス文書は、従来のモノクローナル抗体とは異なる品質、非臨床、臨床上の要件を定めており、開発プログラムに追加の試験と時間を要します。欧州はバイオシミラーの同等性比較に関して別途の要件を課しており、動物を使用しない研究への推進により、トランスジェニックプラットフォームに対する追加のインビトロ正当化が求められます。配列ベースのクレームに対する開示基準の引き上げによって浮き彫りになった知的財産の不確実性は、非伝統的なコンストラクトのリスク・リワード計算をさらに不透明にしています。これらのハードルが総合的に先進フォーマットの採用を抑制し、明らかな治療的可能性にもかかわらず短期的な収益獲得を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

探索技術別:計算的加速が市場の様相を塗り替える

ハイブリドーマシステムは2024年の抗体探索市場シェアの38.1%を保持しており、数十年にわたる規制上の親しみやすさと、日常的な免疫原性ターゲットを効率的に処理する既存の設備基盤に支えられています。しかし、ハイブリドーマキャンペーンは商業的に重要性が高まっている膜タンパク質および立体構造エピトープへの対応に苦慮しており、ユーザーはディスプレイベースまたは計算的手法で補完するよう促されています。金額ベースでは、ハイブリドーマワークフローが2024年の抗体探索市場規模において最も大きな絶対的割合を占めていましたが、予測期間を通じてより迅速な代替手法に市場を譲ると予測されています。

AI・ML対応インシリコプラットフォームは2030年までにCAGR22.4%を記録する見込みであり、全技術の中で最速の成長率です。52のターゲットにわたるデノボ結合成功率16%などのパフォーマンス実績は、経験的スクリーニングの限界を超える能力を裏付けています。ファージディスプレイはライブラリの多様性と迅速な親和性成熟において不可欠であり続け、マイクロ流体シングルB細胞プラットフォームは下流の再エンジニアリングを削減する高価値なペアリング情報をもたらします。業界のフィードバックは、将来の競争優位性が単一のモダリティを所有することよりも、計算設計、ディスプレイ選択、高解像度分析を一つの連続したパイプラインに統合することから生まれることを示しており、プラットフォーム統合が抗体探索市場における新規資本投入の重要な焦点として位置付けられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

サービスモデル別:複雑性の経済学がアウトソーシングの勢いを加速

社内探索は2024年の抗体探索市場の52.6%を占め、大手製薬グループがエンドツーエンドの管理と知的財産の統合を優先していることを反映しています。これらの組織は探索をプロセス開発および臨床移行と統合し、迅速なエンジニアリングサイクルを通じて境界線上の資産を救済できる緊密なフィードバックループを実現しています。しかし、プラットフォーム維持の高コストと専門スタッフの必要性により、拡大は深い資本プールを持つ企業に限定されています。

契約・アウトソーシング探索サービスは、複雑性の経済学が外部の専門知識を有利にするため、2025年から2030年にかけてCAGR17.3%を記録すると予測されています。CDMOは現在、ターゲット同定、AI支援設計、ハイスループットスクリーニング、開発適性分析をモジュール型またはターンキー形式で提供しています。アジア太平洋地域のベンダーはコスト調整済みスループットで優位に立ち、北米の専門企業はAIツールキットと規制上の実績で差別化しています。探索のシードを外部で生成してから最適化のために社内に移管する混合モデルは、高度なエンジニアリングと緊密な臨床的整合の両方を必要とする二重特異性プログラムを中心に支持を集めています。この進化により、アウトソーシングは過半数の量を下回り続けますが、抗体探索市場内での収益貢献を体系的に高めています。

エンドユーザー別:スタートアップがイノベーションの速度を牽引

製薬・バイオ医薬品企業は2024年の抗体探索市場シェアの48.3%を占め、確立されたスクリーニングプラットフォーム、GMP基盤、グローバルな規制ネットワークを活用しています。これらの企業内では、戦略的焦点が二重特異性抗体、抗体薬物複合体、その他の複雑なモダリティへとシフトしており、高度な初期段階の分析が求められています。後期段階の試験とグローバルな上市を通じて資産を推進する能力は、その支出力を支える独自の優位性であり続けています。

バイオテクノロジースタートアップは全エンドユーザーグループの中で最速となるCAGR14.8%で成長すると予測されています。ベンチャー投資家は、より低い資本集約度と短い探索サイクルを約束するAIネイティブプラットフォームへの支援を増やしており、少人数のチームが大規模なウェットラボの設備なしに臨床的に関連するリードを生成することを可能にしています。学術・研究機関はターゲット生物学と初期の抗体プロトタイプを生み出し続けており、臨床的進展のために商業主体にライセンスアウトすることが多くなっています。その結果、学術的な新規性、スタートアップの機動性、製薬企業のスケールを融合したコラボレーションモデルが新規プログラムの立ち上げを支配する可能性が高く、抗体探索市場全体にわたって多様化した需要を確保しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2024年の抗体探索市場規模の41.5%を占め、成熟したベンチャーキャピタルエコシステム、ボストンとベイエリアに集中したバイオテクノロジークラスター、および新規コンストラクトの不確実性を低減するFDAの早期規制関与によって支えられています。深いAI人材プールと主要学術センターへの近接性が計算的イノベーションを加速し、初期段階の技術的ブレークスルーにおける同地域のリーダーシップを維持しています。しかし、労働コストの上昇とオフショアプロバイダーからの競争的価格設定により、大企業は日常的なスクリーニングや配列責任試験を他の地域に所在する外部パートナーにオフロードする動機を持っています。

アジア太平洋地域は2025年から2030年にかけてCAGR13.5%を記録すると予測されており、全地域の中で最高の成長率です。中国、インド、韓国、シンガポールにおける政府のインセンティブは税額控除から専用バイオクラスターまで多岐にわたり、国内イノベーターと共同立地する多国籍CDMOを引き付けています。地域プレーヤーは独自フォーマットを次々と発表し、対外パートナーシップを形成しており、コストセンターからイノベーションハブへの移行を示しています。規制当局はICH基準とのガイドラインの調和を進めており、治験申請の審査期間を短縮し、それによって探索プラットフォームへの地域需要を刺激しています。

欧州は、ドイツ、スイス、英国にわたる歴史的な製薬の拠点に根ざした重要な市場であり続けています。欧州医薬品庁のモノクローナル抗体およびバイオシミラーに関するガイダンスは、従来のフォーマットに対する規制上の明確性を提供しています。同時に、動物を使用しない科学への欧州の動きがインビトロディスプレイおよび計算設計への投資を加速させており、全体的な成長が北米およびアジア太平洋地域に遅れをとる中でもニッチな機会を開いています。ブレグジットは国境を越えた研究に行政上の負担をもたらしています。それでも、ロンドンの金融市場はバイオテクノロジーのスピンアウトへの資金提供を継続しており、同地域が抗体探索市場のグローバルなフットプリントに不可欠であり続けることを確保しています。

競合状況

抗体探索市場は中程度に分散しています。Thermo Fisher Scientific、Sartorius AG、WuXi Biologicsなどの確立されたライフサイエンスサプライヤーは、細胞株開発、分析、パイロットスケール生産にわたって大規模な既存設備基盤を維持しています。そのスケールは、クライアントの維持を支える自動化、ハイコンテントイメージング、機械学習パイプラインへの継続的な再投資を支援しています。中堅プレーヤーは、完全ヒト配列を産生するトランスジェニックマウスやGタンパク質共役受容体向けに調整されたディスプレイシステムなどのニッチ技術を所有することで差別化しています。

Chai DiscoveryやMAbSilicoなどのAI中心の新規参入企業は、労働集約的な免疫化ステップを省略し、ヒット到達までのタイムラインを桁違いに圧縮する専用設計エンジンを提供しています。これらの挑戦者は通常、ウェットラボ検証のためにCDMOと提携しており、フルサービスの競合他社というよりもデジタルレイヤーの専門家として自らを位置付けています。知的財産の出願は年間1,000件を超える抗体関連申請に達しており、新規スキャフォールド、開発適性予測アルゴリズム、製造細胞株に関する権利確保をめぐる競争を浮き彫りにしています。

戦略的な取引活動はプラットフォーム収束のトレンドを裏付けています。2025年2月、Harbour BioMedはInsilico Medicineと提携してAI設計とヒト抗体マウスシステムを融合させ、2025年3月にはBioNTechが二重特異性プログラム向けの中国製造能力を追加するためにBiotheusTを8億米ドルで買収しました。このような動きは、既存企業が純粋なプレイの破壊者に対抗するために技術的な幅と地理的なリーチを求めていることを示しています。今後5年間で、計算エンジン、専門的なウェットラボ能力、グローバルな製造フットプリントの収束が、抗体探索市場におけるフルサービスの競争力の定義を再構築すると予想されています。

抗体探索産業のリーダー企業

GenScript Biotech

WuXi Biologics

Abcam plc

Thermo Fisher Scientific

Cytiva(Danaher)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Chai Discoveryがシャイ-2を発表し、52のターゲットにわたるデノボ結合率16%を報告し、探索サイクルを数週間に短縮しました。

- 2025年2月:Harbour BioMedがInsilico Medicineと提携し、Harbour MiceとPharma.AIプラットフォームを組み合わせてAI駆動の抗体探索を加速しました。

- 2025年1月:Antibody AnalyticsがNorthEdgeから戦略的投資を確保し、抗体キャラクタリゼーションサービスを拡大しました。

- 2024年10月:Rapid NovorがREpAbシーケンシングを実証し、ワクチン接種済みヒト血清から機能的抗体を回収しました。

世界の抗体探索市場レポートの範囲

| ハイブリドーマ技術 |

| ファージディスプレイ |

| シングルB細胞スクリーニング |

| トランスジェニック動物プラットフォーム |

| 酵母ディスプレイ |

| 哺乳類・リボソームディスプレイ |

| AI・ML対応インシリコ設計 |

| 社内探索 |

| 契約・アウトソーシング探索サービス |

| ハイブリッド共同開発パートナーシップ |

| 製薬・バイオ医薬品企業 |

| バイオテクノロジースタートアップ |

| 学術・研究機関 |

| 契約研究機関(CRO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 探索技術別 | ハイブリドーマ技術 | |

| ファージディスプレイ | ||

| シングルB細胞スクリーニング | ||

| トランスジェニック動物プラットフォーム | ||

| 酵母ディスプレイ | ||

| 哺乳類・リボソームディスプレイ | ||

| AI・ML対応インシリコ設計 | ||

| サービスモデル別 | 社内探索 | |

| 契約・アウトソーシング探索サービス | ||

| ハイブリッド共同開発パートナーシップ | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| バイオテクノロジースタートアップ | ||

| 学術・研究機関 | ||

| 契約研究機関(CRO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

抗体探索市場の現在の規模はいくらですか?

抗体探索市場規模は2025年に90億9,000万米ドルです。

2030年までの市場の年間成長率はどのくらいですか?

市場は2025年から2030年の期間にCAGR11.3%を記録すると予測されています。

最も急速に成長している探索技術セグメントはどれですか?

AI・ML対応インシリコ設計は全技術カテゴリーの中で最高となるCAGR22.4%で拡大すると予測されています。

製薬企業が抗体探索のアウトソーシングを増やしている理由は何ですか?

プラットフォームの複雑性と資本集約度の上昇により、専門的な業務において外部CDMOが魅力的となり、コスト削減とプロジェクトの迅速な進行が可能になります。

最も強い成長が期待される地域はどこですか?

アジア太平洋地域は政府のインセンティブ、技術力の向上、競争力のある価格設定に後押しされてCAGR13.5%で成長すると予測されています。

最終更新日: