Antikörper-Entdeckungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

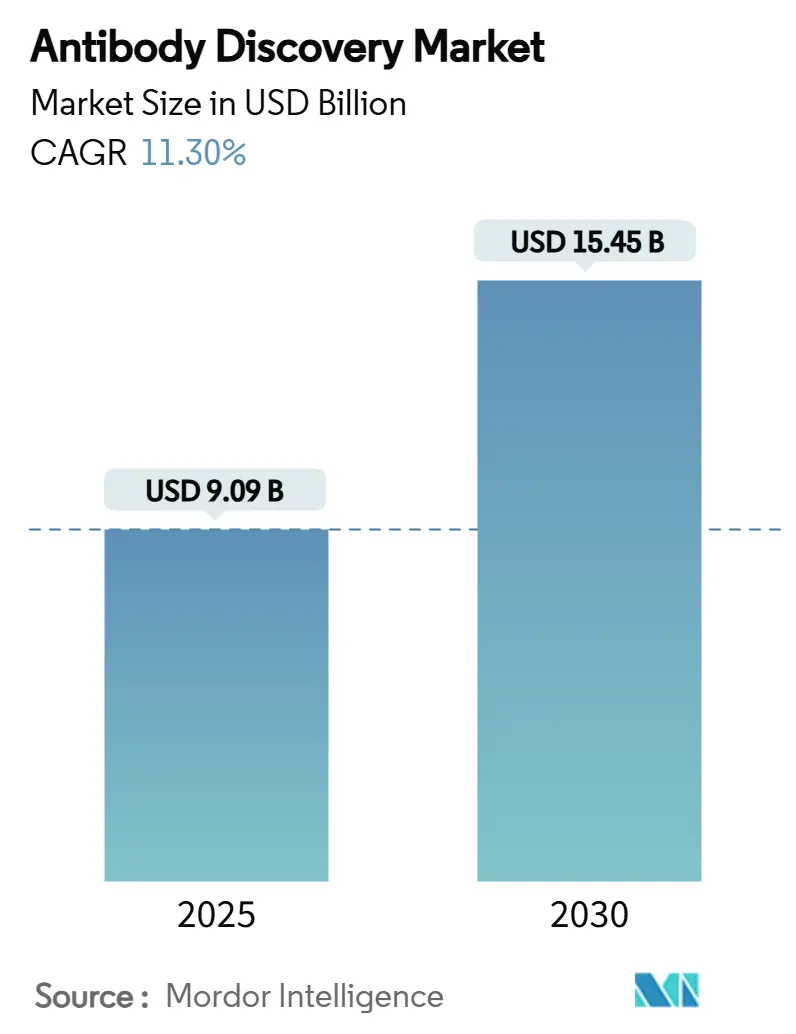

| Marktgröße (2025) | 9.09 Milliarden US-Dollar |

| Marktgröße (2030) | 15.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Antikörper-Entdeckungsmarkt Analyse von Mordor Intelligence

Die Größe des Antikörper-Entdeckungsmarkts beläuft sich im Jahr 2025 auf 9,09 Milliarden USD und wird bis 2030 voraussichtlich 15,45 Milliarden USD erreichen, was einer CAGR von 11,3 % über den Prognosezeitraum entspricht. Das Wachstum wird durch eine entschiedene Verlagerung hin zu Präzisionsbiologika angetrieben, wobei pharmazeutische Pipelines Ressourcen von niedermolekularen Leitstrukturen auf Antikörperprogramme umschichten, die schwierige oder bisher nicht angreifbare Zielstrukturen adressieren. Designsuiten auf Basis künstlicher Intelligenz und Hochdurchsatz-Screening-Technologien verkürzen die Zeit bis zur Trefferidentifikation, reduzieren die Frühphasen-Zeitpläne von Monaten auf Wochen und senken die Ausfallquote bei nachgelagerten Entwicklbarkeitstests. Mehrere Blockbuster-monoklonale Antikörper, die sich dem Patentablauf nähern, schaffen Raum für Folgepräparate, während der Biosimilar-Druck die Originatoren dazu zwingt, verstärkt in differenzierte Konstrukte der nächsten Generation zu investieren. Parallel dazu haben Regulierungsbehörden Leitlinien für bispezifische und multispezifische Formate herausgegeben, die klarere Entwicklungswege bieten und Investitionen in innovative Gerüststrukturen risikoärmer gestalten.

Wesentliche Erkenntnisse des Berichts

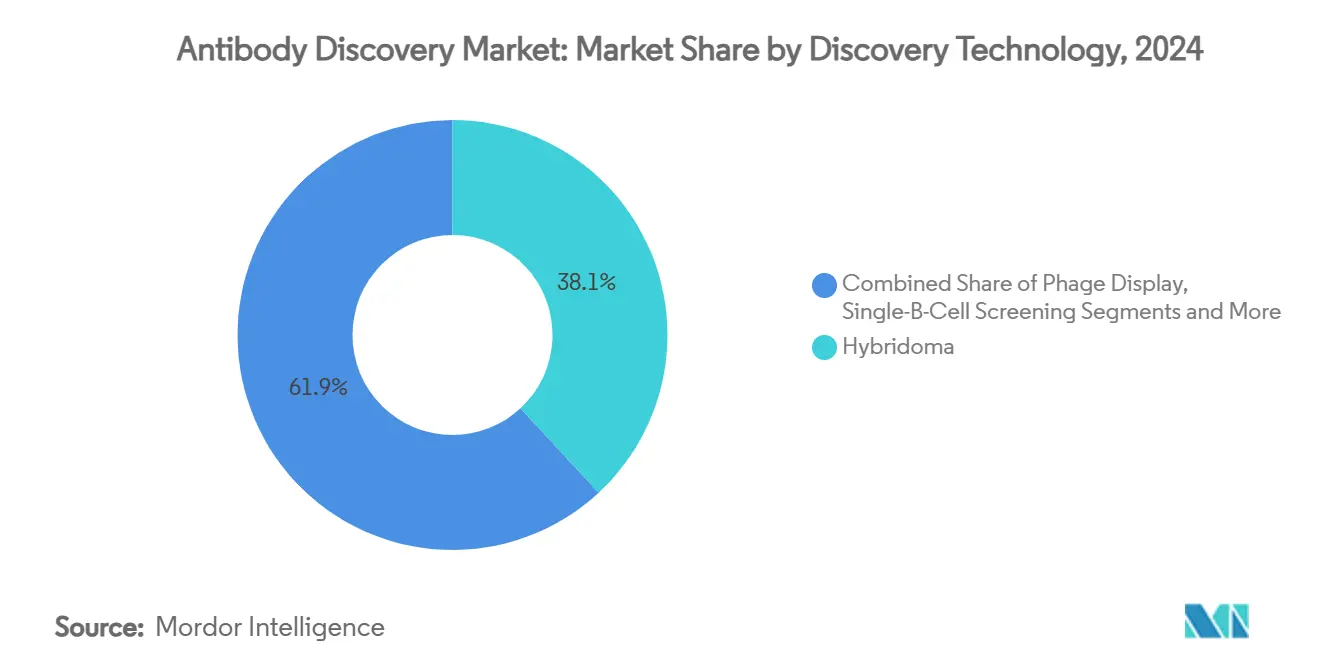

- Nach Entdeckungstechnologie entfiel im Jahr 2024 ein Marktanteil von 38,1 % im Antikörper-Entdeckungsmarkt auf die Hybridom-Technologie, während für KI/ML-gestützte Plattformen zwischen 2025 und 2030 eine CAGR von 22,4 % prognostiziert wird.

- Nach Servicemodell hielt die interne Entdeckung im Jahr 2024 einen Marktanteil von 52,6 % im Antikörper-Entdeckungsmarkt, während Auftrags- und Auslagerungsmodelle bis 2030 die höchste prognostizierte CAGR von 17,3 % aufweisen.

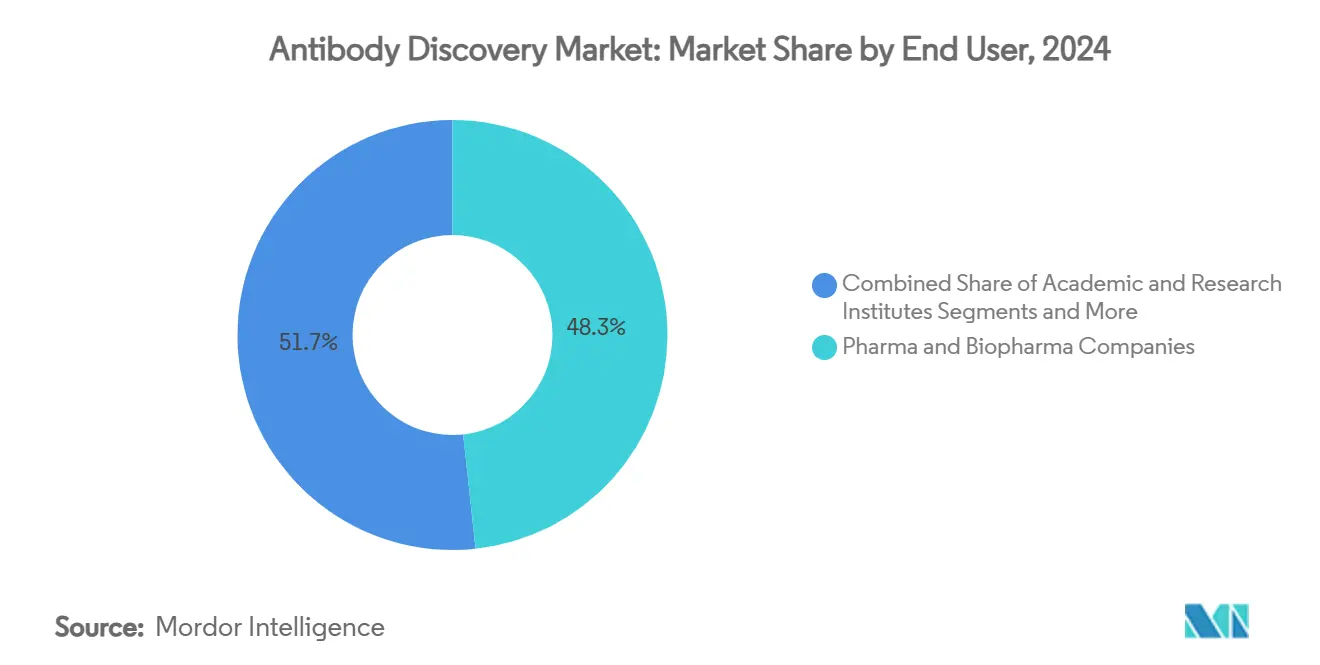

- Nach Endnutzer entfielen im Jahr 2024 48,3 % der Marktgröße des Antikörper-Entdeckungsmarkts auf Pharma- und biopharmazeutische Unternehmen; Biotechnologie-Start-ups wachsen bis 2030 mit einer CAGR von 14,8 %.

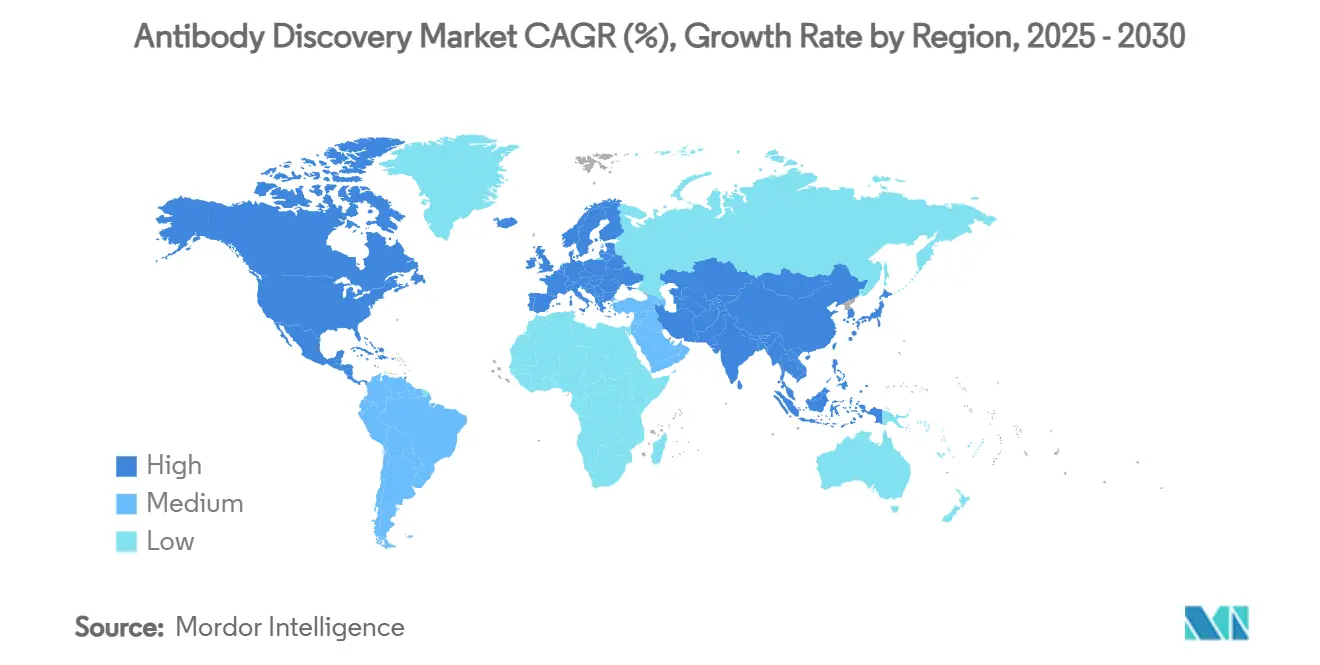

- Geografisch gesehen entfielen im Jahr 2024 41,5 % der Marktgröße des Antikörper-Entdeckungsmarkts auf Nordamerika, obwohl für den Asien-Pazifik-Raum die schnellste Expansion mit einer CAGR von 13,5 % über denselben Zeitraum prognostiziert wird.

Globale Trends und Erkenntnisse im Antikörper-Entdeckungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach monoklonalen Antikörper (MAb)-Therapeutika | +3.20% | Global, mit führender Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte beim Phagen-Display und Einzelzell-B-Zell-Screening | +2.80% | Global, konzentriert in Biotech-Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Pharma-/Biotech-F&E-Budgets und Auslagerung | +2.10% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende globale Belastung durch chronische und onkologische Erkrankungen | +1.90% | Global, mit alternden Bevölkerungen in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI/ML-gestützte In-silico-Entdeckung zur Verkürzung von Zeitplänen | +1.80% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Patentabläufe bei Blockbuster-MAbs erschließen Entdeckung von Folgepräparaten | +1.40% | Global, mit regionalen regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach monoklonalen Antikörper-Therapeutika

Mehr als 200 vermarktete Antikörperprodukte haben eine nachhaltige klinische Validierung erzeugt, die die Entdeckungsprioritäten nun auf Biologika ausrichtet, die onkologische, autoimmune, infektiöse und neurologische Erkrankungen adressieren. Vier der 10 umsatzstärksten Medikamente im Jahr 2024 waren monoklonale Antikörper, was den kommerziellen Anreiz für eine kontinuierliche Pipeline-Erweiterung unterstreicht. Spätphasen-Pipelines zeigen eine Diversifizierung, wobei 45 % der Kandidaten auf Krebs und 27 % auf immunvermittelte Erkrankungen abzielen. Patentabläufe bei Blockbuster-Antikörpern der ersten Welle stimulieren zusätzlich Folgeprogramme, die bekannte Wirkmechanismen nutzen und gleichzeitig verbesserte Spezifität oder Halbwertszeit integrieren. Zusammengenommen schaffen diese Faktoren einen dauerhaften Zustrom von Projekten, der den Antikörper-Entdeckungsmarkt weit über den Prognosehorizont hinaus trägt.

Technologische Fortschritte beim Phagen-Display und Einzelzell-B-Zell-Screening

Iterative Anreicherungsprotokolle und computergestützte Selektionsstrategien liefern heute Antikörper gegen Membranproteine und konformationelle Epitope, die sich traditionell dem Hybridom-Ansatz widersetzt haben.[1]Muhammad A. Khan et al., „Phagen-Display-abgeleitete monoklonale Antikörper: Von der Forschung zur Anwendung”, PubMed Central, ncbi.nlm.nih.gov Mikrofluidisches Einzelzell-B-Zell-Screening untersucht Millionen von Klonotypen unter Beibehaltung der natürlichen Schwer-Leicht-Ketten-Paarung und verbessert direkt die nachgelagerte Entwickelbarkeit.[2]A. C. Gray, „Die Erzeugung tierischer Antikörper steht vor strengen Reformen”, Nature Methods, nature.com Hybride Arbeitsabläufe, die Säugetier-Display mit Phagen-Display kombinieren, vereinen die volumetrische Skalierbarkeit bakterieller Systeme mit der Faltungstreue eukaryotischer Wirte und erhöhen dadurch die Trefferqualität und reduzieren den nachgelagerten Engineeringaufwand. Diese Fortschritte steigern die Entdeckungserfolgsraten, demokratisieren den Zugang zu hochwertigen Zielstrukturen und senken die Kosten pro validierter Leitstruktur – alles Faktoren, die das Umsatzwachstum im Antikörper-Entdeckungsmarkt beschleunigen.

Wachsende Pharma-/Biotech-F&E-Budgets und Auslagerung

Die erhöhte Biologika-Zuweisung innerhalb der F&E-Portfolios großer Pharmaunternehmen trifft auf eine breite Bereitschaft, spezialisierte vorgelagerte Schritte an Auftragsforschungs- und Herstellungsorganisationen (CDMOs) auszulagern. Im Jahr 2024 berichteten 84,6 % der Biohersteller, dass sie analytische Tests auslagern – ein Indikator für eine komfortable Abhängigkeit von externen Partnern bei technisch anspruchsvollen Aufgaben. CDMO-Zentren im Asien-Pazifik-Raum kombinieren Kostenvorteile mit aufgerüsteten GMP-Einrichtungen, was die Region sowohl für die Entdeckung als auch für die Entwicklung attraktiv macht. Für kleine und mittelgroße Biotechnologieunternehmen entfällt durch ausgelagerte Entdeckung die Notwendigkeit von Kapitalaufwendungen von über 10 Millionen USD für automatisiertes Screening oder Sequenzierung der nächsten Generation, wodurch knappe Mittel stattdessen für den klinischen Machbarkeitsnachweis eingesetzt werden können.

KI/ML-gestützte In-silico-Entdeckung zur Verkürzung von Zeitplänen

Generative Modelle, die auf Millionen von Antikörper-Antigen-Paaren trainiert wurden, erzielen heute in De-novo-Designkampagnen Bindungsraten von 16 %, wobei für die Hälfte der getesteten Zielstrukturen mindestens ein bestätigter Treffer erzielt wurde.[3]Chai Discovery, „Zero-Shot-Antikörperdesign in einer 24-Well-Platte”, bioRxiv, biorxiv.org Strukturbedingte Sequenzgenerierung in Verbindung mit atomarer Verfeinerung ermöglicht die gleichzeitige Optimierung von Affinität, Stabilität und Herstellbarkeit und ersetzt sequenzielle Testzyklen durch einen einzigen integrierten Designschritt. Geschlossene experimentelle Validierungsschleifen beschleunigen das Lernen zusätzlich und verstärken die Verbesserungen in jeder aufeinanderfolgenden Iteration. Diese Fortschritte verkürzen die Frühphasen-Entdeckung von 12 Monaten auf unter sechs Wochen, verbessern den internen Zinsfuß für neue Programme erheblich und festigen die KI als zentrale Säule des Antikörper-Entdeckungsmarkts.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und technische Komplexität von Entdeckungsplattformen | -2.10% | Global, insbesondere kleinere Biotechs betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge multijurisdiktionelle regulatorische Validierung für neuartige Formate | -1.70% | Global, mit unterschiedlichen regionalen Anforderungen | Mittelfristig (2–4 Jahre) |

| Knappheit hochwertiger Antigene für Zielstrukturen der nächsten Generation | -1.40% | Global, konzentriert in fortgeschrittenen Forschungszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende IP-Rechtsstreitigkeiten über Antikörpersequenzansprüche | -1.20% | Nordamerika und EU, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und technische Komplexität von Entdeckungsplattformen

Modernste KI-Engines, Hochdurchsatz-Zytometer und Langlessequenzierungsgeräte treiben Greenfield-Budgets routinemäßig über 10 Millionen USD hinaus, was vollständige interne Aufbauten für viele risikokapitalfinanzierte Unternehmen unerreichbar macht. Fachkräftemangel in der Computerbiologie und im Protein-Engineering verursacht anhaltende Betriebskosten, die häufig die anfänglichen Hardwareausgaben übersteigen. Technologie-Erneuerungszyklen betragen durchschnittlich 24 Monate und erzwingen kontinuierliche Reinvestitionen zur Aufrechterhaltung wettbewerbsfähiger Benchmarks. Insgesamt drängen diese wirtschaftlichen Faktoren frühe Innovatoren zu Dienstleistungs- oder Partnerschaftsmodellen, was wiederum das absolute Umsatzwachstum für rein interne Lösungen im Antikörper-Entdeckungsmarkt hemmt.

Strenge multijurisdiktionelle regulatorische Validierung für neuartige Formate

Von der FDA herausgegebene Leitliniendokumente für bispezifische Antikörper legen spezifische Qualitäts-, nicht-klinische und klinische Anforderungen fest, die sich von traditionellen monoklonalen Antikörpern unterscheiden und Entwicklungsprogrammen zusätzliche Studien und Zeit hinzufügen. Europa stellt separate Anforderungen an die Vergleichbarkeit von Biosimilars, während die Bewegung hin zu tierversuchsfreier Forschung zusätzliche In-vitro-Begründungen für transgene Plattformen erfordert. Unsicherheiten beim geistigen Eigentum, die durch steigende Offenlegungsschwellen für sequenzbasierte Ansprüche hervorgehoben werden, trüben zusätzlich das Risiko-Ertrags-Kalkül für nicht-traditionelle Konstrukte. Diese Hürden dämpfen insgesamt die Akzeptanz fortgeschrittener Formate und begrenzen die kurzfristige Umsatzrealisierung trotz offensichtlichen therapeutischen Potenzials.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Entdeckungstechnologie: Computergestützte Beschleunigung gestaltet die Marktlandschaft neu

Hybridom-Systeme hielten im Jahr 2024 einen Marktanteil von 38,1 % im Antikörper-Entdeckungsmarkt, gestützt durch jahrzehntelange regulatorische Vertrautheit und eine installierte Basis, die routinemäßige immunogene Zielstrukturen effizient bearbeitet. Hybridom-Kampagnen haben jedoch Schwierigkeiten mit Membranproteinen und konformationellen Epitopen, die kommerziell immer relevanter werden, was Anwender dazu veranlasst, Display-basierte oder computergestützte Methoden zu ergänzen. Wertmäßig entfiel im Jahr 2024 der größte absolute Anteil der Marktgröße des Antikörper-Entdeckungsmarkts auf Hybridom-Arbeitsabläufe, die jedoch im Laufe des Prognosezeitraums voraussichtlich Marktanteile an schnellere Alternativen abgeben werden.

KI/ML-gestützte In-silico-Plattformen werden bis 2030 eine CAGR von 22,4 % verzeichnen – die höchste unter allen Technologien. Leistungsnachweise, wie etwa eine De-novo-Bindungserfolgsrate von 16 % über 52 Zielstrukturen, unterstreichen die Fähigkeit, empirische Screening-Grenzen zu überwinden. Phagen-Display bleibt unverzichtbar für Bibliotheksdiversität und schnelle Affinitätsreifung, während mikrofluidische Einzelzell-B-Zell-Plattformen hochwertige Paarungsinformationen liefern, die das nachgelagerte Re-Engineering reduzieren. Branchenrückmeldungen deuten darauf hin, dass der künftige Wettbewerbsvorteil weniger vom Besitz einer einzelnen Modalität als vielmehr von der Integration von computergestütztem Design, Display-Selektion und hochauflösender Analytik in eine kontinuierliche Pipeline abhängen wird, was die Plattformintegration als zentralen Fokus für neue Kapitalallokation im Antikörper-Entdeckungsmarkt positioniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Auslagerungsmomentum baut auf Komplexitätswirtschaft auf

Die interne Entdeckung dominierte im Jahr 2024 mit einem Anteil von 52,6 % den Antikörper-Entdeckungsmarkt, was die Präferenz großer Pharmakonzerne für End-to-End-Kontrolle und Konsolidierung des geistigen Eigentums widerspiegelt. Diese Organisationen integrieren die Entdeckung mit der Prozessentwicklung und der klinischen Translation und ermöglichen enge Rückkopplungsschleifen, die Grenzwert-Assets durch schnelle Engineering-Zyklen retten können. Die hohen Kosten für die Plattformwartung und der Bedarf an Fachpersonal begrenzen jedoch die Expansion auf Unternehmen mit tiefen Kapitalpools.

Auftrags- und ausgelagerte Entdeckungsdienstleistungen werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 17,3 % verzeichnen, da die Komplexitätswirtschaft externe Expertise begünstigt. CDMOs bieten nun Zielidentifikation, KI-gestütztes Design, Hochdurchsatz-Screening und Entwickelbarkeitsanalytik in modularen oder schlüsselfertigen Formaten an. Anbieter im Asien-Pazifik-Raum führen beim kostenbereinigten Durchsatz, während nordamerikanische Spezialisten sich durch KI-Toolkits und regulatorische Erfolgsbilanz differenzieren. Gemischte Modelle – bei denen Entdeckungskeime extern generiert und dann intern zur Optimierung übertragen werden – gewinnen an Bedeutung, insbesondere für bispezifische Programme, die sowohl fortgeschrittenes Engineering als auch enge klinische Abstimmung erfordern. Diese Entwicklung hält die Auslagerung unter dem Mehrheitsvolumen, erhöht aber systematisch ihren Umsatzbeitrag im Antikörper-Entdeckungsmarkt.

Nach Endnutzer: Start-ups treiben Innovationsgeschwindigkeit an

Pharma- und biopharmazeutische Unternehmen entfielen im Jahr 2024 auf 48,3 % des Marktanteils im Antikörper-Entdeckungsmarkt und nutzten dabei etablierte Screening-Plattformen, GMP-Infrastrukturen und globale Regulierungsnetzwerke. Innerhalb dieser Unternehmen verlagert sich der strategische Fokus auf Bispezifika, Antikörper-Wirkstoff-Konjugate und andere komplexe Modalitäten, die anspruchsvolle Frühphasen-Analytik erfordern. Die Fähigkeit, Assets durch Spätphasen-Studien und globale Markteinführungen zu treiben, bleibt ein einzigartiger Vorteil, der ihre Ausgabenkraft verankert.

Biotechnologie-Start-ups werden voraussichtlich mit einer CAGR von 14,8 % wachsen – der höchsten unter allen Endnutzergruppen. Risikokapitalgeber unterstützen zunehmend KI-native Plattformen, die eine geringere Kapitalintensität und kürzere Entdeckungszyklen versprechen und es schlanken Teams ermöglichen, klinisch relevante Leitstrukturen ohne umfangreiche Nasslab-Infrastruktur zu generieren. Akademische und Forschungsinstitute erzeugen weiterhin Zielbiologie und frühe Antikörperprototypen, die häufig für die klinische Weiterentwicklung an kommerzielle Einheiten auslizenziert werden. Infolgedessen werden Kooperationsmodelle, die akademische Neuheit, Start-up-Agilität und pharmazeutische Skalierung verbinden, wahrscheinlich neue Programmstarts dominieren und eine diversifizierte Nachfrage im gesamten Antikörper-Entdeckungsmarkt sicherstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika repräsentierte im Jahr 2024 41,5 % der Marktgröße des Antikörper-Entdeckungsmarkts, gestützt durch ein reifes Risikokapital-Ökosystem, konzentrierte Biotech-Cluster in Boston und der Bay Area sowie frühzeitiges regulatorisches Engagement der FDA, das die Unsicherheit für neuartige Konstrukte verringert. Tiefe KI-Talentpools und die Nähe zu führenden akademischen Zentren beschleunigen die computergestützte Innovation und sichern die Führungsposition der Region bei technologischen Durchbrüchen in der Frühphase. Steigende Arbeitskosten und wettbewerbsfähige Preise von Offshore-Anbietern motivieren jedoch große Unternehmen dazu, routinemäßiges Screening oder Sequenz-Haftungstests an externe Partner in anderen Regionen auszulagern.

Für den Asien-Pazifik-Raum wird von 2025 bis 2030 eine CAGR von 13,5 % prognostiziert – die höchste aller Regionen. Staatliche Anreize in China, Indien, Südkorea und Singapur reichen von Steuergutschriften bis hin zu eigens errichteten Bioclustern und haben multinationale CDMOs angezogen, die sich gemeinsam mit einheimischen Innovatoren ansiedeln. Regionale Akteure bringen zunehmend proprietäre Formate auf den Markt und schließen ausgehende Partnerschaften, was auf einen Übergang von einem Kostenzentrum zu einem Innovationszentrum hindeutet. Regulierungsbehörden harmonisieren Leitlinien mit ICH-Standards, verkürzen Prüfzeiträume für klinische Studienanträge und stimulieren dadurch die lokale Nachfrage nach Entdeckungsplattformen.

Europa bleibt ein zentraler Markt, der in historischen pharmazeutischen Hochburgen in Deutschland, der Schweiz und dem Vereinigten Königreich verwurzelt ist. Die Leitlinien der Europäischen Arzneimittel-Agentur zu monoklonalen Antikörpern und Biosimilars bieten regulatorische Klarheit für traditionelle Formate. Gleichzeitig beschleunigt die Bewegung des Blocks hin zu tierversuchsfreier Wissenschaft Investitionen in In-vitro-Display und computergestütztes Design und eröffnet Nischenmöglichkeiten, auch wenn das Gesamtwachstum hinter Nordamerika und dem Asien-Pazifik-Raum zurückbleibt. Der Brexit hat administrativen Mehraufwand für grenzüberschreitende Studien verursacht. Dennoch finanzieren die Londoner Finanzmärkte weiterhin Biotech-Ausgründungen und stellen sicher, dass die Region ein integraler Bestandteil des globalen Fußabdrucks des Antikörper-Entdeckungsmarkts bleibt.

Wettbewerbslandschaft

Der Antikörper-Entdeckungsmarkt ist mäßig fragmentiert. Etablierte Biowissenschaftslieferanten wie Thermo Fisher Scientific, Sartorius AG und WuXi Biologics verfügen über große installierte Basen in der Zelllinienentwicklung, Analytik und Pilotproduktion. Ihre Größe unterstützt kontinuierliche Reinvestitionen in Automatisierung, hochauflösende Bildgebung und maschinelle Lernpipelines, die die Kundenbindung aufrechterhalten. Mittelständische Akteure differenzieren sich durch den Besitz von Nischentechnologien – Beispielplattformen umfassen transgene Mäuse, die vollständig humane Sequenzen liefern, oder Display-Systeme, die auf G-Protein-gekoppelte Rezeptoren zugeschnitten sind.

KI-zentrierte Neueinsteiger wie Chai Discovery und MAbSilico liefern zweckgebaute Design-Engines, die arbeitsintensive Immunisierungsschritte überspringen und die Zeitspanne bis zum Treffer um eine Größenordnung verkürzen. Diese Herausforderer arbeiten in der Regel mit CDMOs für die Nasslab-Validierung zusammen und positionieren sich effektiv als Spezialisten für die digitale Schicht und nicht als Volldienstleistungskonkurrenten. Anmeldungen von geistigem Eigentum übersteigen jährlich 1.000 antikörperbezogene Anträge, was einen Wettlauf um Ansprüche auf neuartige Gerüststrukturen, Algorithmen zur Entwickelbarkeitsvorhersage und Herstellungszelllinien unterstreicht.

Strategische Dealaktivitäten bestätigen Plattformkonvergenztrends. Im Februar 2025 verbündete sich Harbour BioMed mit Insilico Medicine, um KI-Design mit einem humanen Antikörper-Maussystem zu verbinden, während im März 2025 BioNTechs Übernahme von Biotheus für 800 Millionen USD chinesische Fertigungstiefe für bispezifische Programme hinzufügte. Solche Schritte veranschaulichen, wie etablierte Unternehmen technologische Breite und geografische Reichweite anstreben, um reine Disruptoren auszubalancieren. In den nächsten fünf Jahren wird die Konvergenz zwischen computergestützten Engines, spezialisierten Nasslab-Fähigkeiten und globalen Fertigungs-Fußabdrücken voraussichtlich neu definieren, was vollständige Wettbewerbsfähigkeit im Antikörper-Entdeckungsmarkt ausmacht.

Branchenführer im Antikörper-Entdeckungsmarkt

GenScript Biotech

WuXi Biologics

Abcam plc

Thermo Fisher Scientific

Cytiva (Danaher)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chai Discovery stellte Chai-2 vor und berichtete von einer De-novo-Bindungsrate von 16 % über 52 Zielstrukturen sowie einer Verkürzung der Entdeckungszyklen auf Wochen.

- Februar 2025: Harbour BioMed ging eine Partnerschaft mit Insilico Medicine ein, um die KI-gestützte Antikörper-Entdeckung zu beschleunigen und dabei Harbour Mice- und Pharma.AI-Plattformen zu kombinieren.

- Januar 2025: Antibody Analytics sicherte sich eine strategische Investition von NorthEdge zur Skalierung von Antikörper-Charakterisierungsdienstleistungen.

- Oktober 2024: Rapid Novor demonstrierte REpAb-Sequenzierung, die funktionale Antikörper aus geimpftem menschlichem Serum wiederherstellte.

Globaler Antikörper-Entdeckungsmarkt Berichtsumfang

| Hybridom-Technologie |

| Phagen-Display |

| Einzelzell-B-Zell-Screening |

| Transgene Tierplattformen |

| Hefe-Display |

| Säugetier-/Ribosom-Display |

| KI/ML-gestütztes In-silico-Design |

| Interne Entdeckung |

| Auftrags-/ausgelagerte Entdeckungsdienstleistungen |

| Hybride Co-Entwicklungspartnerschaften |

| Pharma- und biopharmazeutische Unternehmen |

| Biotechnologie-Start-ups |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen (CROs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Entdeckungstechnologie | Hybridom-Technologie | |

| Phagen-Display | ||

| Einzelzell-B-Zell-Screening | ||

| Transgene Tierplattformen | ||

| Hefe-Display | ||

| Säugetier-/Ribosom-Display | ||

| KI/ML-gestütztes In-silico-Design | ||

| Nach Servicemodell | Interne Entdeckung | |

| Auftrags-/ausgelagerte Entdeckungsdienstleistungen | ||

| Hybride Co-Entwicklungspartnerschaften | ||

| Nach Endnutzer | Pharma- und biopharmazeutische Unternehmen | |

| Biotechnologie-Start-ups | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Antikörper-Entdeckungsmarkts?

Die Marktgröße des Antikörper-Entdeckungsmarkts beträgt im Jahr 2025 9,09 Milliarden USD.

Welche jährliche Wachstumsrate wird für den Markt bis 2030 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2025–2030 eine CAGR von 11,3 % verzeichnen.

Welches Entdeckungstechnologiesegment wächst am schnellsten?

KI/ML-gestütztes In-silico-Design wird voraussichtlich mit einer CAGR von 22,4 % expandieren – der höchsten unter allen Technologiekategorien.

Warum lagern Pharmaunternehmen die Antikörper-Entdeckung zunehmend aus?

Steigende Plattformkomplexität und Kapitalintensität machen externe CDMOs für spezialisierte Aufgaben attraktiv und ermöglichen Kosteneinsparungen sowie eine schnellere Projektabwicklung.

Welche Region wird das stärkste Wachstum zeigen?

Für den Asien-Pazifik-Raum wird ein Wachstum von 13,5 % CAGR erwartet, angetrieben durch staatliche Anreize, verbesserte technische Kapazitäten und wettbewerbsfähige Preise.

Seite zuletzt aktualisiert am: