Taille et part de marché des revêtements anti-graffiti

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

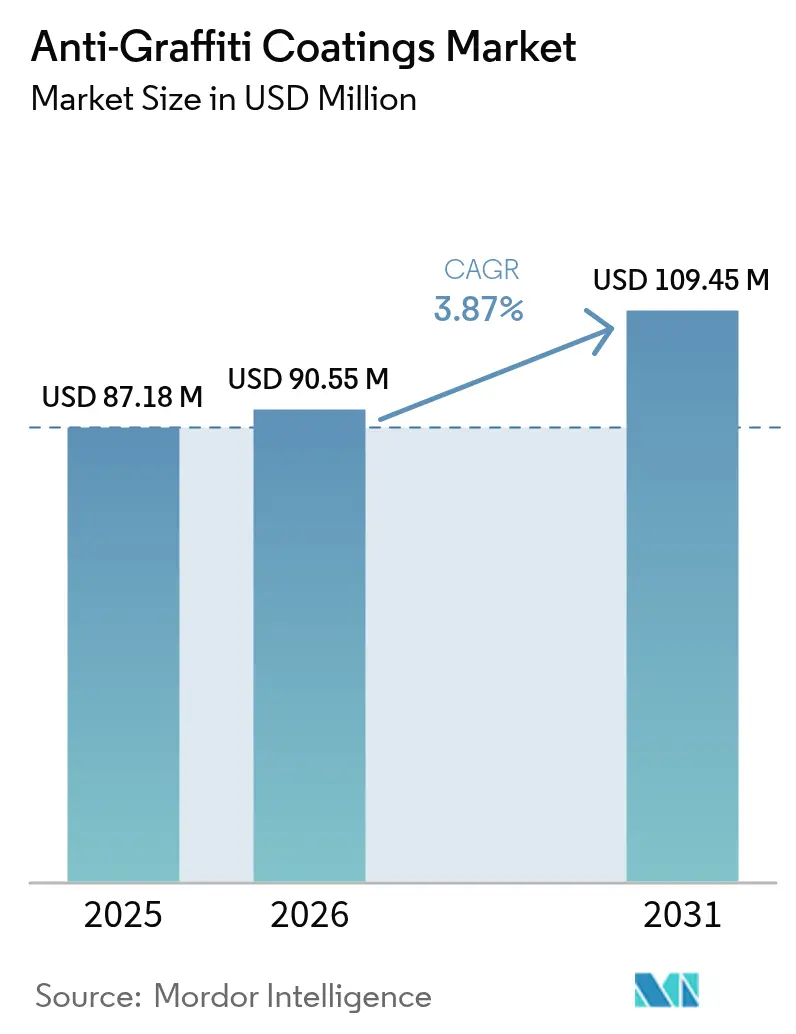

| Taille du Marché (2026) | 90.55 Millions de dollars américains |

| Taille du Marché (2031) | 109.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements anti-graffiti par Mordor Intelligence

La taille du marché des revêtements anti-graffiti devrait croître de 87,18 millions USD en 2025 à 90,55 millions USD en 2026 et devrait atteindre 109,45 millions USD d'ici 2031, à un CAGR de 3,87 % sur la période 2026-2031. La croissance est façonnée par un pivot décisif vers les chimies à base d'eau et riches en silicone, à mesure que les suppressions progressives des substances per- et polyfluoroalkylées (PFAS) se propagent de la Californie à la France et à l'Australie. Des budgets municipaux de suppression des graffitis en hausse, des pipelines d'infrastructures dynamiques en Asie-Pacifique et des réglementations plus strictes sur les composés organiques volatils (COV) soutiennent la demande de produits durables et à faibles émissions dans les secteurs de la construction et des transports. L'innovation parallèle dans les formats à double fonction et en poudre élargit les opportunités concurrentielles, tandis que les fluctuations des coûts des matières premières et les défis d'adhérence sur les nouveaux substrats tempèrent l'expansion à court terme.

Principaux enseignements du rapport

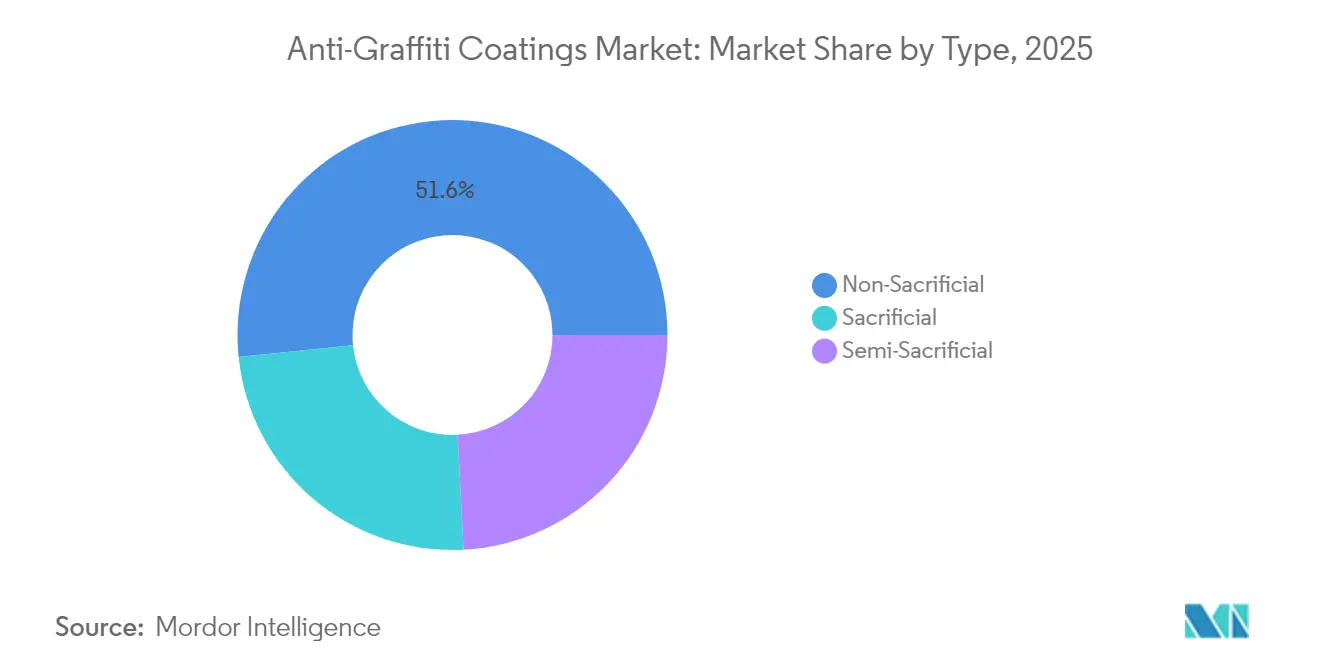

- Par type : les solutions non sacrificielles ont dominé avec 51,63 % de la part de marché des revêtements anti-graffiti en 2025 et progressent à un CAGR de 4,42 % jusqu'en 2031.

- Par technologie : les chimies à base d'eau ont capturé 55,10 % de la taille du marché des revêtements anti-graffiti en 2025 et se développent à un CAGR de 4,18 %.

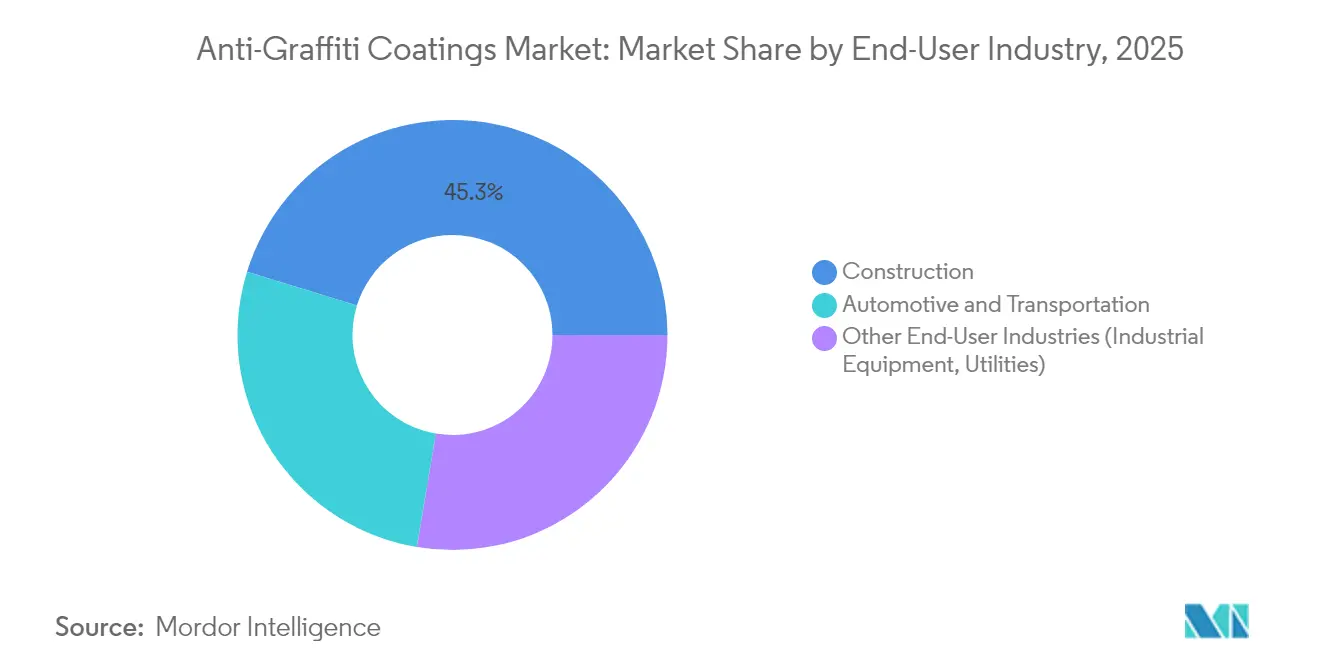

- Par secteur d'utilisation finale : la construction représentait 45,25 % de la demande en 2025, tandis que les services publics et les équipements industriels relevant des autres secteurs d'utilisation finale croissent à un CAGR de 4,11 % jusqu'en 2031.

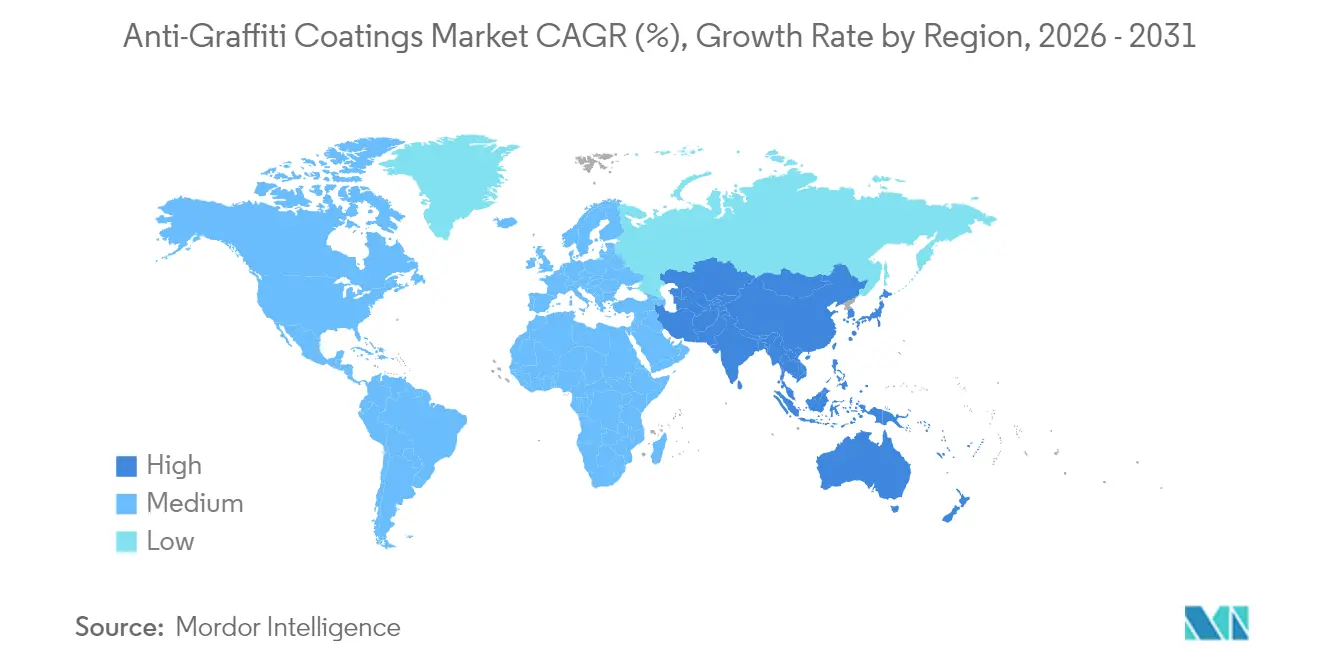

- Par géographie : l'Amérique du Nord détenait une part de 38,90 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 4,14 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements anti-graffiti

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation des dépenses municipales pour la suppression des graffitis | +1.0% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion rapide de la construction d'infrastructures publiques | +0.8% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Normes plus strictes sur les composés organiques volatils (COV) accélérant les formulations à base d'eau | +0.6% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de revêtements anti-graffiti en poudre pour le mobilier urbain des villes intelligentes | +0.4% | Centres urbains mondiaux, premiers gains sur les marchés développés | Moyen terme (2 à 4 ans) |

| Convergence des surfaces anti-graffiti et antimicrobiennes dans les actifs de transport en commun | +0.3% | Systèmes de transport en commun mondiaux, adoption plus rapide sur les marchés post-pandémiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses municipales pour la suppression des graffitis

Les villes anticipent leurs budgets pour endiguer la flambée des coûts du vandalisme qui dépasse les allocations de maintenance courante. L'ordonnance d'urgence 1099-2024 de Portland fait suite à une hausse de 586 % des plaintes pour graffitis entre 2020 et 2022, tandis que le Conseil municipal de Wellington a réservé 7,57 millions USD pour des programmes de protection jusqu'en 2025 [1]Ville de Portland, "Ordonnance d'urgence graffitis 1099-2024," portland.gov. La dépense annuelle de Deutsche Bahn de 8 millions EUR pour le nettoyage a poussé l'opérateur ferroviaire vers des barrières en polysilazane tolérantes aux cycles de lavage répétés sans solvant. Comme la prévention s'avère moins coûteuse que la suppression en série, les marchés publics municipaux favorisent de plus en plus les revêtements permanents à faible teneur en COV (composés organiques volatils) qui préservent l'esthétique urbaine et minimisent les coûts du cycle de vie. Ce changement ancre une absorption régulière de volumes pour le marché des revêtements anti-graffiti dans les infrastructures publiques et les actifs de transport en commun, soutenant la visibilité des revenus à moyen terme des fournisseurs.

Expansion rapide de la construction d'infrastructures publiques

Les booms de la construction en Asie-Pacifique stimulent la demande de base pour les solutions de protection des surfaces. La feuille de route 2024 de la Commission nationale du développement et de la réforme de Chine met en avant les « infrastructures de haute qualité » comme catalyseur de la demande intérieure, accélérant la spécification anti-graffiti dans les projets ferroviaires, de ponts et de villes intelligentes. Des corridors de mobilité intelligente parallèles en Inde et en Indonésie intègrent des revêtements permanents dans les normes de passation des marchés pour réduire les dépenses de maintenance futures. Des flux de financement similaires provenant de l'initiative fédérale Buy Clean des États-Unis canalisent plus de 2 milliards USD vers des matériaux de construction à faible teneur en carbone, faisant pencher les préférences vers des offres à base d'eau conformes aux composés organiques volatils (COV). Les entrepreneurs dans les pôles émergents, opérant souvent sans flottes de nettoyage établies, considèrent les revêtements durables comme une protection initiale qui réduit les coûts sur l'ensemble de la durée de vie, renforçant l'adoption à long terme sur le marché des revêtements anti-graffiti.

Normes plus strictes sur les composés organiques volatils (COV) accélérant les formulations à base d'eau

Les régulateurs réduisent la fenêtre pour les chimies riches en solvants. Alors que l'Agence de protection de l'environnement des États-Unis (US EPA) autorise encore 600 g/L de composés organiques volatils (COV) pour les produits anti-graffiti, le District de gestion de la qualité de l'air de la côte sud de Californie (AQMD) limite les systèmes non sacrificiels à 100 g/L et les sacrificiels à 50 g/L. Les amendements à la règle 1151 entrant en vigueur en mai 2025 inscrivent en outre sur liste noire l'acétate de tert-butyle et le p-chlorobenzotrifluorure, incitant les entreprises à reformuler bien avant l'échéance de conformité de 2033. La feuille de route du Pacte vert européen et des mesures similaires en Asie-Pacifique reflètent cette trajectoire, orientant les marchés publics vers des alternatives à base d'eau et en poudre. Les fabricants investissant dans des plateformes à revêtement unique satisfaisant aux seuils les plus stricts au monde obtiennent le statut de fournisseur privilégié et consolident les volumes sur le marché des revêtements anti-graffiti.

Adoption de revêtements anti-graffiti en poudre pour le mobilier urbain des villes intelligentes

Les planificateurs de villes intelligentes spécifient des systèmes en poudre qui associent la résistance aux graffitis à la durabilité aux UV et à l'absence totale de COV sur site. Les spécifications standard 2024 de Sound Transit consacrent une section complète aux finitions résistantes aux graffitis pour le mobilier urbain et les bornes de billetterie [2]Sound Transit, "Spécifications standard, Section 099730 Répulsifs à l'eau et aux graffitis," soundtransit.org. Les couches de poudre de polyuréthane surpassent les liquides en termes de rétention des couleurs et de résistance mécanique, prolongeant la durée de service et réduisant la fréquence de repeinture. Le cycle d'application en une seule couche du format comprime les calendriers d'installation, un avantage pour les mises à niveau urbaines densément programmées. À mesure que les villes mondiales adoptent des bancs équipés de capteurs et des panneaux d'orientation numérique, la technologie en poudre s'impose sur le marché des revêtements anti-graffiti grâce à son alignement sur les critères de durabilité et d'infrastructure intelligente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts volatils des matières premières en siloxane et en fluoropolymère | -0.5% | Mondial, aigu dans les pôles de fabrication en Asie et en Europe | Court terme (≤ 2 ans) |

| Restrictions émergentes sur les substances per- et polyfluoroalkylées (PFAS) affectant les revêtements fluorés | -0.3% | Amérique du Nord et Union européenne, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Défis d'adhérence sur les façades en béton imprimé en 3D hautement poreuses | -0.2% | Centres urbains mondiaux, concentrés sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts volatils des matières premières en siloxane et en fluoropolymère

Les fluctuations des prix du siloxane et du fluoropolymère compriment les marges des producteurs à un moment où les utilisateurs finaux restent sensibles aux prix. Les propositions de l'Agence européenne des produits chimiques visant à renforcer les règles sur certains composés silicés, notamment le dioxyde de silicium (SiO₂), ont accru la prudence dans la chaîne d'approvisionnement et alourdi les dépenses de conformité. Les producteurs expérimentent des chimies hybrides qui réduisent les charges en siloxane tout en préservant la durabilité, mais les obstacles à la reformulation et les délais de certification ralentissent les lancements. Les formulateurs plus petits dépendant des achats au comptant font face à des risques prononcés de répercussion des coûts, freinant la production à court terme sur le marché des revêtements anti-graffiti.

Restrictions émergentes sur les substances per- et polyfluoroalkylées (PFAS) affectant les revêtements fluorés

La loi S.B. 903 de Californie interdit les revêtements contenant des substances per- et polyfluoroalkylées (PFAS) à partir de janvier 2030, la France a promulgué une interdiction nationale en février 2025, et le projet 2023 de l'Union européenne (UE) pourrait interdire plus de 10 000 substances. Les fabricants ancrés dans les plateformes à base de fluoropolymères doivent investir dans des substituts riches en silicone ou biosourcés, reconcevoir les lignes de production et obtenir de nouveaux dossiers de sécurité. La parité des performances reste difficile dans les scénarios exigeant une hydrophobicité extrême, entraînant des compromis de performance temporaires et des dépenses supplémentaires en recherche et développement (R&D) qui diluent les bénéfices. La vague réglementaire plafonne le potentiel de hausse des produits existants sur le marché des revêtements anti-graffiti jusqu'à ce que les nouvelles chimies atteignent une échelle suffisante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions permanentes stimulent la consolidation du marché

Les systèmes non sacrificiels détenaient 51,63 % de la part de marché des revêtements anti-graffiti en 2025 et se développent à un CAGR de 4,42 % jusqu'en 2031. Les clients privilégient leur application unique et leur tolérance au nettoyage par rinçage répété qui réduisent les dépenses sur le cycle de vie. Les formats semi-sacrificiels satisfont les budgets intermédiaires avec des intervalles de recouvrement modérés, tandis que les films sacrificiels s'adressent à la préservation du patrimoine ou aux substrats sensibles ne pouvant pas accueillir de polymères durables.

Les dépenses initiales plus élevées pour les couches non sacrificielles sont compensées par moins de fermetures de stations de transport en commun ou de bâtiments publics pour la repeinture. Des études de cas sur les barrières en poudre de polyuréthane montrent une résistance au lavage au-delà de 1 000 cycles de nettoyage sans perte de brillance. Ces économies renforcent la niche premium, ancrant la concentration de valeur au sein du marché des revêtements anti-graffiti.

Par technologie : les formulations à base d'eau captent l'avantage réglementaire

Les produits à base d'eau contrôlaient 55,10 % de la taille du marché des revêtements anti-graffiti en 2025 et sont prévus à un CAGR de 4,18 % jusqu'en 2031. Les plafonds de composés organiques volatils (COV) de 100 g/L en Californie et des seuils similaires de l'Union européenne (UE) confèrent à ces revêtements un avantage en matière de conformité. Les systèmes riches en solvants persistent dans des rôles de niche à usage intensif où la vitesse de durcissement ou l'adhérence extrême est primordiale, mais leur part diminue sous la pression réglementaire. La technologie en poudre, bien qu'actuellement la plus petite tranche, s'impose dans les spécifications pour le mobilier urbain intelligent et les équipements modulaires nécessitant une durabilité appliquée en usine.

Les avancées continues dans la réticulation des résines et la dispersion des nanoparticules ont réduit l'écart de durabilité historique entre les variantes à base d'eau et à base de solvant. Les fournisseurs poursuivant des feuilles de route de formule universelle satisfaisant aux critères de composés organiques volatils (COV) les plus stricts au monde convertissent des ventes en Amérique du Nord et en Europe et exportent des unités de gestion des stocks (SKU) identiques vers l'Asie-Pacifique, renforçant les avantages d'échelle sur le marché des revêtements anti-graffiti.

Par secteur d'utilisation finale : le leadership de la construction face au défi du secteur des services publics

La construction représentait 45,25 % de la demande en 2025, couvrant les façades résidentielles, les piliers de ponts et les devantures commerciales. Les projets de pipeline satellitaires en Chine, en Inde et dans l'Association des nations de l'Asie du Sud-Est (ASEAN) devraient élargir la spécification de couches de protection durables à mesure que les villes s'urbanisent. Les services publics et les équipements industriels, regroupés sous les autres secteurs d'utilisation finale, constituent le groupe à la croissance la plus rapide avec un CAGR de 4,11 %. Les opérateurs de boîtiers de distribution électrique, de réservoirs de traitement des eaux et d'armoires de télécommunications considèrent les revêtements anti-graffiti comme des boucliers doubles contre les attaques chimiques et le vandalisme, protégeant à la fois l'image publique et la continuité opérationnelle.

Les flottes de transport en commun et automobiles restent un débouché intermédiaire stable, utilisant des vernis transparents et des films auto-adhésifs sur les bus, les wagons de chemin de fer et les intérieurs du matériel roulant. La convergence des attributs anti-graffiti et antimicrobiens dans ce segment promet une tarification premium incrémentale et des gains de parts pour les innovateurs, soutenant une matrice de demande équilibrée au sein du secteur des revêtements anti-graffiti.

Analyse géographique

L'Amérique du Nord a conservé 38,90 % de la part de marché des revêtements anti-graffiti en 2025. L'ordonnance d'urgence 1099-2024 de Portland et des mandats municipaux similaires intègrent les revêtements de protection dans les budgets de maintenance annuels, se traduisant par des commandes récurrentes prévisibles. Les clauses Buy Clean de la région canalisent les fonds fédéraux vers des couches à faible teneur en carbone et à base d'eau, faisant progresser les fournisseurs conformes dans la hiérarchie des fournisseurs privilégiés. Les plafonds de 100 g/L de composés organiques volatils (COV) du District de gestion de la qualité de l'air de Californie (AQMD) sur les revêtements non sacrificiels continuent de stimuler la production en recherche et développement (R&D), influençant les gammes de produits expédiées dans le monde entier.

L'Asie-Pacifique est le territoire en expansion la plus rapide avec un CAGR de 4,14 % jusqu'en 2031, propulsé par l'accélération des infrastructures en Chine et le déploiement des 100 villes intelligentes en Inde. Les conseils urbains spécifiant des revêtements préventifs pour les piliers de métro et les passerelles piétonnes visent à éviter de futures hausses des coûts de main-d'œuvre de nettoyage. Les marchés matures tels que le Japon et la Corée du Sud maintiennent le flux en rénovant les actifs ferroviaires et routiers existants avec des couches à faible teneur en COV conformément aux politiques environnementales renforcées.

L'Europe croît régulièrement sous le poids d'une réglementation environnementale progressive. L'embargo français sur les substances per- et polyfluoroalkylées (PFAS) et la restriction à large spectre en attente de l'Union européenne (UE) redistribuent les choix de résines et accélèrent la recherche sur les silicones et les biopolymères. Les dommages causés par les graffitis en Allemagne dépassant 200 millions EUR chaque année renforcent l'argument financier en faveur des barrières permanentes, encourageant les consortiums municipaux à attribuer des contrats de maintenance à long terme comportant des clauses anti-graffiti. L'Amérique du Sud et le Moyen-Orient et l'Afrique, bien que plus petits aujourd'hui, se taillent une place grâce aux mises à niveau rapides du métro à São Paulo et à Riyad, positionnant le marché des revêtements anti-graffiti pour une portée multirégionale.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les intrants spécialisés, notamment les résines et additifs dérivés de la pétrochimie (silanes/siloxanes, blocs de construction polyuréthane et époxy, cires), les pigments et charges, ainsi que les matières premières fluorées lorsqu'elles sont encore utilisées. Ces intrants sont traités par les fournisseurs de résines et d'additifs, puis convertis par les fabricants de revêtements et de films en systèmes anti-graffiti sacrificiels, semi-sacrificiels et non sacrificiels selon des formats à base d'eau, à base de solvant et en poudre. La conformité et la validation des performances sont intégrées aux activités en amont et en milieu de chaîne, car les fournisseurs et formulateurs doivent concevoir leurs produits en respectant les limites d'émissions (par exemple, la limite de COV de l'EPA américaine de 600 g/L pour les revêtements anti-graffiti) et démontrer la résistance au graffiti au moyen de tests tels que l'ASTM D6578/D6578M-13 pour les panneaux métalliques revêtus.

La fabrication et la formulation sont suivies par l'emballage et l'acheminement vers le marché via les distributeurs de revêtements de protection, les circuits d'application OEM/usine (notamment pour la poudre), et la vente directe aux entrepreneurs et aux équipes municipales de maintenance. Les utilisateurs finaux comprennent les façades de construction, les actifs de transit, ainsi que les équipements industriels et de services publics, où les achats regroupent souvent la fourniture de revêtements avec la préparation des surfaces, les services d'application et les systèmes de nettoyage continu. Les principaux coûts de changement et goulots d'étranglement sont centrés sur la volatilité des prix des matières premières pour les chimies riches en silicone, les cycles de reformulation visant à éliminer la teneur en PFAS, et les risques de performance sur le terrain, tels que l'adhérence sur des substrats plus récents, y compris le béton fabriqué de manière additive et très poreux. L'innovation produit remodèle également les partenariats dans la chaîne, par exemple la commercialisation par Evonik d'une protection de façade sans PFAS sous la marque Protectosil ECO-TRETE ANTIGRAFFITI et le lancement par CCM GmbH de 646 Permanent Protect (à base céramique), qui élargit la couverture des substrats et affecte les décisions de stockage des applicateurs et distributeurs.

Paysage concurrentiel

Le marché des revêtements anti-graffiti est modérément consolidé. Les acteurs mondiaux multiproduits, tels que PPG Industries Inc., The Sherwin-Williams Company, AkzoNobel N.V. et 3M, canalisent les budgets environnementaux, sociaux et de gouvernance (ESG) vers des lancements sans PFAS et la décarbonisation des usines. PPG Industries Inc. a déclaré que 44 % de ses revenus 2024 provenaient de gammes à avantage durable, tout en réduisant ses émissions de gaz à effet de serre opérationnelles de 10 %. 3M exploite la technologie des films pour surfer sur la tendance à double fonction dans les intérieurs de transport en commun, offrant des solutions groupées qui améliorent l'économie des achats pour les opérateurs de flottes. Les fonds de capital-investissement rachetent de plus petits formulateurs de niche pour constituer des plateformes à grande échelle, pariant sur un renforcement de la réglementation favorisant une capacité de conformité à forte intensité de capital.

Leaders du secteur des revêtements anti-graffiti

The Sherwin-Williams Company

3M

AkzoNobel N.V.

Axalta Coating Systems, LLC

PPG Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'élimination progressive des PFAS et le durcissement des exigences en matière de COV créent un espace vacant pour des plateformes sans PFAS et à faible teneur en COV qui maintiennent une grande facilité de nettoyage et une durabilité élevée sur les substrats courants des actifs publics, tels que les façades minérales, les métaux revêtus, les plastiques et le verre. Un signal clair est le lancement par Evonik en mars 2026 de Protectosil ECO-TRETE ANTIGRAFFITI, un système à base de silane formulé sans PFAS ajoutés intentionnellement pour les façades de bâtiments, ce qui montre que les fournisseurs transforment en produits des alternatives conformes plutôt que de s'appuyer sur des exemptions pour les chimies fluorées héritées. Cela favorise les opportunités pour des systèmes non sacrificiels et semi-sacrificiels reformulés, ainsi que pour des solutions en poudre spécifiées pour le mobilier urbain intelligent, où l'absence totale de COV sur site et la durabilité appliquée en usine correspondent aux exigences des marchés publics.

Des opportunités apparaissent également dans les revêtements multifonctions et les chimies aqueuses nano-modifiées visant un nettoyage plus rapide, une réduction des temps d'immobilisation et des avantages de protection plus larges pour les infrastructures exposées. Les travaux de R&D publiés entre 2025 et 2026, notamment les systèmes de polyuréthane aqueux modifiés à la nano-silice et au POSS ainsi que les approches à résine hybride rapportées dans des revues à comité de lecture, indiquent des voies actives pour améliorer la dureté, la résistance aux taches et la performance anti-traces tout en restant dans les limites d'émissions faibles. En termes commerciaux, cela sous-tend des opportunités dans les programmes de maintenance des transports et des municipalités qui valorisent des cycles de nettoyage reproductibles et la standardisation des références produits entre les régions, en particulier lorsque les propriétaires d'infrastructures resserrent les spécifications des matériaux afin de réduire les coûts de nettoyage sur le cycle de vie et d'éviter des interruptions de service prolongées.

Développements récents du secteur

- Juillet 2026 : The Sherwin-Williams Company a actualisé ses supports commerciaux pour son revêtement anti-graffiti à base de siloxane, positionné comme un système monocomposant, non sacrificiel, prêt à l'emploi, qui durcit par l'humidité atmosphérique. L'accent mis sur l'application simplifiée et la protection permanente correspond aux besoins des acheteurs municipaux et d'infrastructure qui privilégient un délai d'exécution rapide et une durabilité de nettoyage répété plutôt que des approches sacrificielles nécessitant de fréquentes réapplications.

- Août 2025 : The Sherwin-Williams Company a publié une fiche technique révisée pour son revêtement anti-graffiti aqueux 2K, décrivant un système polyuréthane hydrophobe bicomposant avec une teneur en COV inférieure à 100 g/L pour des actifs tels que les culées de pont, les écoles et les stations de transit. La documentation technique mise à jour appuie les projets pilotés par des spécifications et renforce le passage vers des produits à base d'eau, à faible teneur en COV, adaptés aux limites régionales plus strictes.

- Avril 2024 : Nano-Care Deutschland AG a lancé sa gamme Nanoflex Barrier, comprenant un revêtement anti-graffiti permanent pour surfaces minérales absorbantes ainsi que pour métaux et bois revêtus. Une compatibilité de substrat plus large et un positionnement facile à nettoyer favorisent l'adoption dans la rénovation de bâtiments et l'entretien des espaces publics, où les matériaux mixtes sont courants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revêtements appliqués sur les surfaces afin d'empêcher les graffitis d'adhérer fortement et de faciliter le nettoyage. Les revenus correspondent à la valeur des produits de revêtement anti-graffiti vendus au cours d'une année dans les principales régions.

Exclusions de périmètre : sont exclus les décapants et nettoyants pour graffitis qui ne sont pas vendus comme revêtements de protection, ainsi que les peintures à usage général qui ne revendiquent pas de performance anti-graffiti.

Aperçu de la segmentation

- Par type

- Sacrificiel

- Semi-sacrificiel

- Non sacrificiel

- Par technologie

- À base d'eau

- À base de solvant

- Revêtement en poudre

- Par secteur d'utilisation finale

- Automobile et transport

- Construction

- Autres secteurs d'utilisation finale (équipements industriels, services publics)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour définir le périmètre du secteur et collecter des données stables et reproductibles pouvant être vérifiées de manière externe. Les références comprenaient les mises à jour des règles sur les COV de l'EPA américaine et des États, les notes de restriction chimique de l'Agence européenne des produits chimiques, les statistiques commerciales d'UN Comtrade pour les codes SH liés aux revêtements, les statistiques de la Banque mondiale et nationales sur les dépenses en construction et infrastructure, et les orientations normatives d'organismes tels que l'ASTM.

Pour relier ces intrants à la demande, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches techniques de produits et les avis d'appel d'offres publics pour les actifs de transit et l'entretien municipal. Le cas échéant, des abonnements payants ont été utilisés pour les données financières des entreprises et le suivi de l'actualité, des bases de données de brevets pour orienter la technologie, et des vérifications d'importation et d'exportation au niveau des expéditions pour valider les flux régionaux. Ces sources ne sont pas exhaustives, et d'autres documents publics ont été examinés pour combler les lacunes, valider les hypothèses et clarifier les définitions.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec des fabricants de revêtements, des fournisseurs de matières premières, des applicateurs, des distributeurs et des propriétaires d'actifs gérant les transports et les infrastructures publiques. Cela a permis de confirmer les fourchettes de prix et les niveaux réels d'adoption par type de surface. La demande étant mondiale, les données ont été vérifiées dans les régions APAC, EMEA et Amériques afin que les réglementations régionales, les cycles d'approvisionnement et les pratiques d'entretien puissent être pris en compte avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 17 % | APAC : 41 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 36 % |

| Petits acteurs : 17 % | Managers : 59 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante dans laquelle la demande de revêtements est reconstituée à partir de l'activité de construction et d'infrastructure, de l'intensité d'entretien des actifs publics et de la pénétration pratique de la protection anti-graffiti par région. Pour maintenir des totaux réalistes, le modèle est corroboré par des vérifications ascendantes sélectives, notamment les répartitions de revenus des fournisseurs lorsqu'elles sont disponibles, les retours des circuits de distribution, et le prix échantillonné par litre multiplié par les volumes estimés pour quelques cas d'usage à forte utilisation.

Les principaux intrants utilisés dans le modèle comprennent la base installée d'actifs propices aux graffitis (transit, bâtiments publics, services publics), les cycles de repeinture et d'entretien, les évolutions entre les technologies à base d'eau et à base de solvant en raison des règles sur les COV, les taux de couverture typiques et la fréquence de réapplication par type de revêtement (sacrificiel, semi-sacrificiel, non sacrificiel), et les mouvements de prix observés liés aux coûts des résines et additifs. Les prévisions utilisent une analyse de scénarios avec une couche légère de régression multivariée, où les perspectives de dépenses en construction, l'expansion des transports urbains et les évolutions technologiques induites par la réglementation servent de principaux moteurs, puis sont ajustées selon les attentes des experts issues des entretiens. Lorsque les signaux ascendants étaient incomplets dans les petits pays, les lacunes ont été comblées par comparaison avec des marchés similaires en utilisant l'urbanisation et l'intensité des infrastructures, puis revérifiées par rapport aux indices commerciaux et de prix.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés au moyen de plusieurs passes afin que les totaux finaux correspondent à des signaux indépendants, notamment les indicateurs régionaux de demande de revêtements, la direction des échanges commerciaux et des fourchettes de prix réalistes. Si des variations inhabituelles apparaissent, les hypothèses sont réexaminées et les répondants recontactés si nécessaire pour confirmer si le changement constitue une véritable évolution ou un artefact de données.

Avant validation finale, un autre analyste examine les calculs, la logique de périmètre et les évolutions d'une année sur l'autre afin de confirmer qu'elles sont explicables par les moteurs utilisés. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, notamment des changements réglementaires majeurs ou de fortes variations des prix des matières premières. Juste avant la livraison, une vérification actualisée est effectuée afin que les clients reçoivent la vision la plus à jour disponible.

Comparaison de l'estimation du marché des revêtements anti-graffiti de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les revêtements anti-graffiti varient souvent car les différents groupes n'appliquent pas toujours le même périmètre produit, la même année de référence et la même logique de tarification, même en décrivant un usage final similaire. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les signaux de demande de l'activité de construction, tandis qu'une autre met l'accent sur les expéditions des fournisseurs ou la capacité déclarée.

Le tableau indique un large écart dans les valeurs déclarées pour 2024 à 2026, généralement dû à ce qui est considéré comme un revêtement anti-graffiti par rapport à un revêtement de protection plus large, et aux hypothèses sur la vitesse d'évolution des prix de vente moyens sous l'effet de la réglementation et des variations des coûts des matières premières. L'écart peut également provenir du fait que les formats de revêtement en poudre soient inclus de manière cohérente ou non, que les utilisateurs finaux tels que les services publics et les équipements industriels soient comptabilisés intégralement, et de la manière dont le calendrier de conversion des devises est géré lors de l'agrégation des totaux régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 90,55 millions USD (2026) | |

| Cabinet de conseil mondial A | 144,60 millions USD (2024) | Utilise une année de référence antérieure et semble appliquer un périmètre de revêtement plus large pouvant intégrer une demande adjacente de revêtements de protection, ce qui augmente le total même lorsque la terminologie d'usage final semble similaire. |

| Éditeur sectoriel B | 94,70 millions USD (2025) | S'appuie sur une fenêtre temporelle différente et un détail public limité sur les agrégations régionales, ce qui peut modifier la manière dont la pénétration et la tarification sont appliquées aux actifs de construction et de transport. |

L'écart principal réside dans l'étendue du périmètre et le choix de l'année de référence. Dans le modèle de Mordor Intelligence, la valeur est liée aux types et technologies de revêtements anti-graffiti (y compris à base d'eau, à base de solvant et en poudre) plutôt que de comptabiliser des revêtements de protection plus larges pouvant être utilisés pour d'autres besoins de performance. Lorsque le marché est ancré à des moteurs d'adoption clairs tels que les cycles d'entretien des actifs et les évolutions technologiques induites par la réglementation, le résultat est plus facile à retracer et à recalculer à mesure que de nouvelles données sont ajoutées chaque année.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements anti-graffiti ?

La taille du marché des revêtements anti-graffiti s'élève à 90,55 millions USD en 2026 et devrait atteindre 109,45 millions USD d'ici 2031.

Quel type de revêtement détient la plus grande part de revenus ?

Les revêtements non sacrificiels sont en tête avec une part de 51,63 % et affichent la croissance la plus élevée à un CAGR de 4,42 %.

Pourquoi les formulations à base d'eau gagnent-elles en popularité ?

Le renforcement des règles sur les composés organiques volatils (COV), notamment la limite de 100 g/L en Californie, et les politiques parallèles de l'Union européenne (UE) favorisent les chimies à base d'eau qui respectent des plafonds d'émissions stricts.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région en expansion la plus rapide, enregistrant un CAGR de 4,14 % grâce aux investissements massifs dans les infrastructures en Chine, en Inde et dans l'ASEAN.

Comment les interdictions de substances per- et polyfluoroalkylées (PFAS) influencent-elles le développement des produits ?

Les prochaines interdictions de substances per- et polyfluoroalkylées (PFAS) en Californie, en France et dans l'Union européenne (UE) accélèrent la recherche et le développement (R&D) dans les alternatives à base de silicone, biosourcées et enrichies en graphène pour maintenir les performances hydrofuges sans substances restreintes.

Dernière mise à jour de la page le: