Taille et part de marché des revêtements antiadhésifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2 Milliards de dollars |

| Taille du Marché (2031) | 2.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

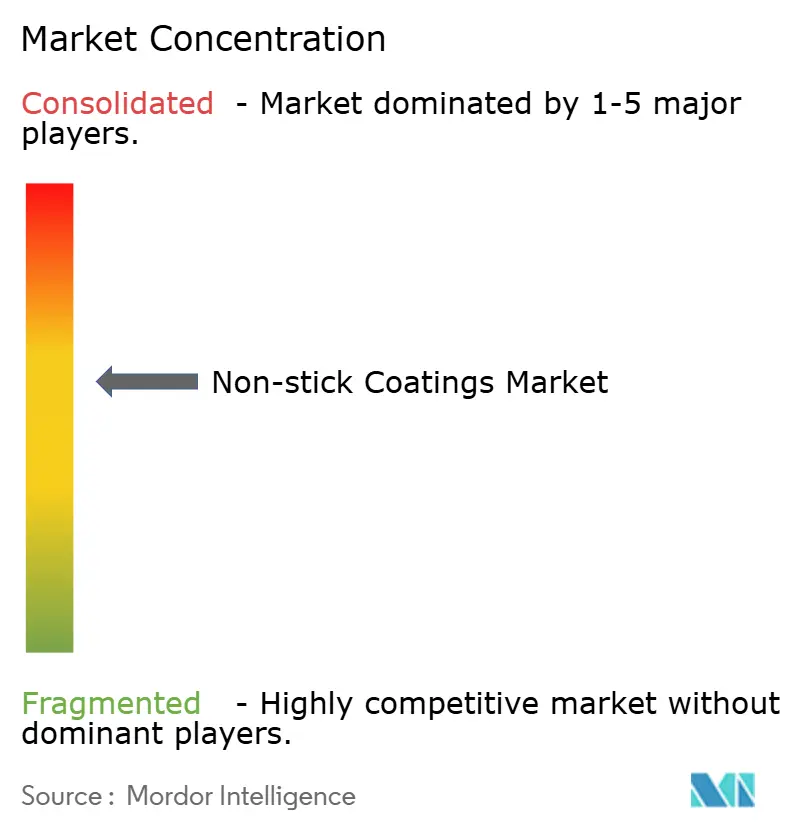

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements antiadhésifs par Mordor Intelligence

La taille du marché des revêtements antiadhésifs devrait s'étendre de 1,93 milliard USD en 2025 et 2 milliards USD en 2026 à 2,38 milliards USD d'ici 2031, enregistrant un CAGR de 3,56 % entre 2026 et 2031. La migration continue vers les céramiques sans PFOA, l'adoption croissante dans les machines industrielles et les nouvelles capacités de production dans les fluoropolymères à base d'eau soutiennent une croissance régulière des volumes, même si l'inflation des matières premières réduit les marges des principaux fournisseurs. L'Asie-Pacifique maintient son avantage en matière de demande grâce aux exportations d'appareils électroménagers chinois et aux déploiements d'équipements pharmaceutiques en Inde, tandis que l'Europe et l'Amérique du Nord se tournent vers des formulations à faible teneur en COV en réponse au renforcement des réglementations sur la qualité de l'air. Les pressions mondiales sur les matières premières découlant des contraintes d'approvisionnement en fluorine en Mongolie et au Mexique ont augmenté les coûts de deux à trois points de pourcentage pour les producteurs de fluoropolymères, mais les acteurs du marché continuent de privilégier les niches de performance — électronique, dispositifs médicaux et machines de précision — où les coûts de substitution sont élevés. La dynamique concurrentielle reste modérée ; les cinq plus grands fournisseurs contrôlent environ 60 % de la capacité installée, laissant de la place aux spécialistes régionaux en céramique et en sol-gel pour gagner des parts de marché grâce à des cycles de produits plus rapides et à des prix d'entrée plus bas.

Principaux enseignements du rapport

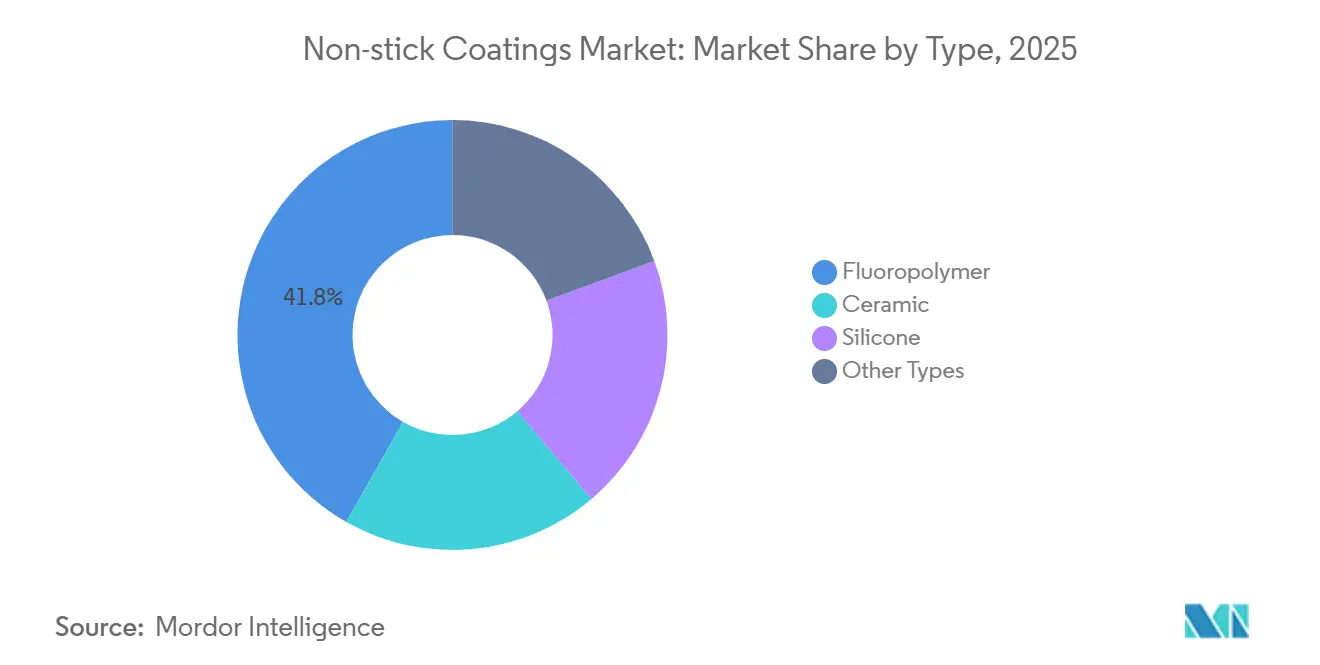

- Par type, les fluoropolymères ont dominé le marché des revêtements antiadhésifs avec 41,78 % de part de marché en 2025. Par type, les revêtements céramiques devraient enregistrer le CAGR le plus rapide de 3,71 % au cours de la période de prévision (2026-2031).

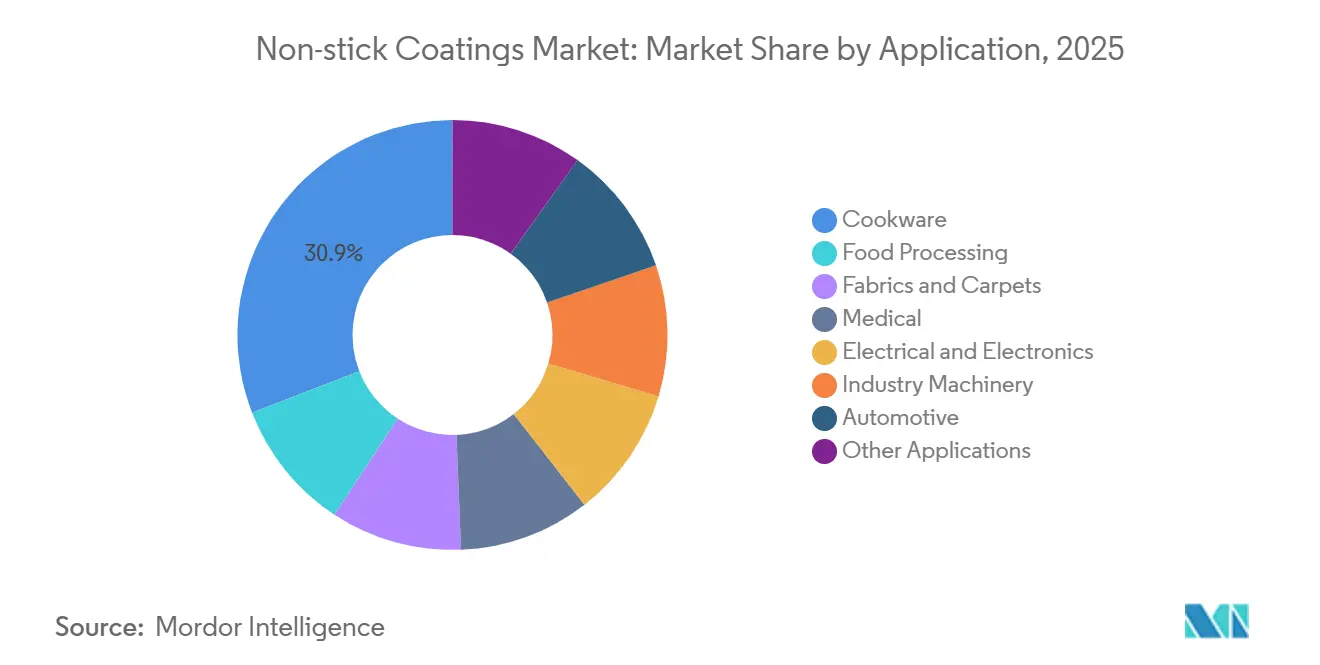

- Par application, les ustensiles de cuisine ont capturé 30,89 % de la taille du marché des revêtements antiadhésifs en 2025, tandis que les machines industrielles devraient se développer à un CAGR de 3,82 % au cours de la période de prévision (2026-2031).

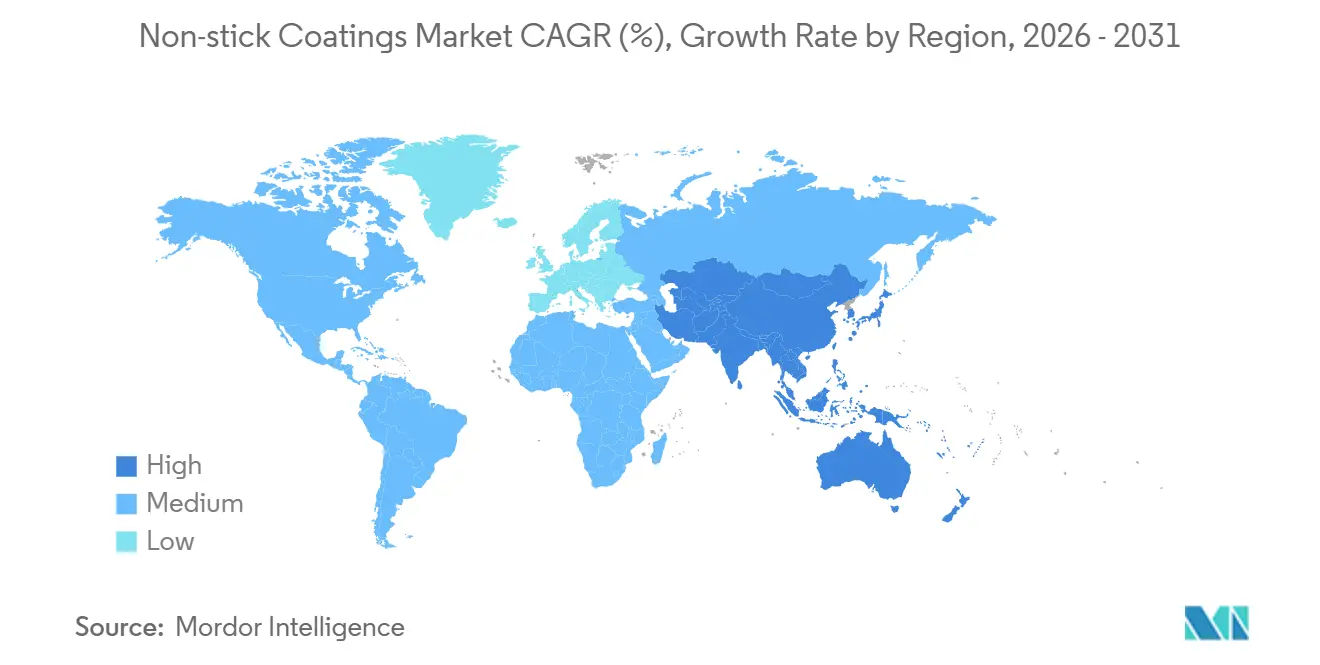

- Par géographie, la région Asie-Pacifique a représenté 50,12 % des revenus en 2025 et devrait également afficher le CAGR le plus élevé de 3,62 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements antiadhésifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption dans les machines industrielles et la transformation alimentaire | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Transition réglementaire vers les céramiques sans PFOA | +0.7% | Europe et Amérique du Nord, avec répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption dans l'électronique et les dispositifs médicaux (revêtements de précision) | +0.6% | Cœur Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord | Moyen terme (2-4 ans) |

| Dispersions de fluoropolymères à base d'eau à faible teneur en COV | +0.5% | Amérique du Nord et Europe, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Revêtements de surface omniphobes nano-texturés émergents | +0.4% | Mondial, porté par les segments industriel et médical | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption dans les machines industrielles et la transformation alimentaire

La demande provenant des équipements de transformation alimentaire fait progresser la part des machines industrielles dans le marché des revêtements antiadhésifs à un rythme annuel de 3,82 % jusqu'en 2031, alors que les laiteries aux Pays-Bas et les transformateurs de viande américains modernisent leurs convoyeurs en acier inoxydable avec des matrices céramiques tolérantes aux cycles de lavage caustique jusqu'à pH 12[1]PPG Industries, "Rapport annuel 2025," ppg.com. Les lignes de calandrage textile en Inde et au Vietnam spécifient désormais des hybrides fluoropolymère-silicone pour contrer l'adhérence des tissus lors du thermofixage, un besoin amplifié par l'énergie de surface plus élevée des mélanges de polyester recyclé. L'outillage pharmaceutique est un autre facteur d'attraction ; Daikin a enregistré une hausse de 40 % en glissement annuel des commandes de revêtements de démoulage en PTFE en 2025 de la part de fabricants d'équipements de presses à comprimés indiens cherchant à augmenter le débit sans reformulation des excipients. Chemours a mis en service une ligne de dispersion de PTFE de 35 millions USD à Corpus Christi, au Texas, début 2026, pour capter ces comptes dans les secteurs du contact alimentaire et industriel. Des prix de vente moyens plus élevés, de trois à cinq points de pourcentage au-dessus des grades pour ustensiles de cuisine, continuent d'attirer des investissements de capacité supplémentaires en Asie-Pacifique et en Amérique du Nord.

Transition réglementaire vers les céramiques sans PFOA

La feuille de route REACH de l'Europe et l'inscription des PFAS à longue chaîne comme substances dangereuses par l'Agence américaine de protection de l'environnement en 2024 ont accéléré les essais de céramiques et de sol-gels qui éliminent entièrement le fluor. L'Institut fédéral allemand d'évaluation des risques a conseillé aux marques d'ustensiles de cuisine fin 2025 d'éliminer progressivement tous les PFAS à longue chaîne d'ici 2028, incitant des détaillants tels qu'IKEA et Carrefour à retirer les poêles revêtues de PTFE de leurs rayons dans les hubs européens. Les offres céramiques ancrées dans le dioxyde de silicium et l'oxyde d'aluminium gagnent des parts de marché dans les ustensiles de cuisine à un CAGR de 3,71 %, mais les chocs thermiques du lave-vaisselle induisent des taux de défaillance deux à trois fois supérieurs aux références PTFE, soulignant un écart de durabilité. Solvay a répondu avec un pilote de 20 millions EUR à Lyon pour concevoir des formulations céramiques qui imitent le démoulage des fluoropolymères sans fluor. Les cadres de conformité — ISO 21067 et FDA 21 CFR 175.300 — façonnent les calendriers de R&D alors que les entreprises cherchent à éviter les coûts qui ont accompagné le retrait précédent du PFOA.

Adoption dans l'électronique et les dispositifs médicaux (revêtements de précision)

Les fabricants de boîtiers de semi-conducteurs à Taïwan spécifient les dispersions FEP de Chemours pour les dissipateurs thermiques 5G qui subissent des variations thermiques de -40 °C à 150 °C, conditions dans lesquelles les revêtements céramiques se décollent[2]The Chemours Company, "Communiqué de presse d'octobre 2025," chemours.com. Les fabricants de dispositifs médicaux en Allemagne et aux États-Unis déploient des revêtements en PTFE de moins de 10 μm sur les guides de cathéters, exploitant des coefficients de frottement inférieurs à 0,1 pour minimiser les traumatismes tissulaires. La couche omniphobe nano-texturée de Showa Denko, lancée mi-2025, a atteint des angles de contact eau et huile supérieurs à 150°, réduisant l'adhérence des biofilms de 60 % dans les canaux d'endoscopes par rapport à l'acier inoxydable non revêtu. Les revêtements de précision se vendent à des primes de prix de trois à cinq fois les grades pour ustensiles de cuisine, mais les enregistrements FDA 510(k) ajoutent 12 à 18 mois aux cycles de commercialisation, prolongeant les horizons de retour sur investissement. Les fournisseurs prêts à naviguer dans le parcours réglementaire sécurisent des marges à long terme isolées des fluctuations des prix des matières premières.

Dispersions de fluoropolymères à base d'eau à faible teneur en COV

Le plafond de 50 g/L de COV en Californie et les directives parallèles de l'UE orientent la demande vers les systèmes de fluoropolymères aqueux. AGC a augmenté la production de dispersion Fluon ETFE de 30 % sur son site de Chiba en 2025, ciblant les soubassements automobiles qui doivent allier protection contre la corrosion et conformité sans solvant. 3M a reformulé sa gamme Dyneon PTFE avec des tensioactifs non ioniques qui maintiennent la stabilité colloïdale de pH 6 à 11, réduisant les réclamations de défauts clients de 40 % en 2025. Les formulations à base d'eau réduisent les coûts de solvant mais introduisent des défis de stabilité de dispersion qui augmentent les taux de rejet sur les lignes de pulvérisation, réduisant d'un à deux points les marges brutes des fournisseurs. Néanmoins, les avantages en matière de permis environnementaux ouvrent des portes dans le delta du fleuve Yangtze en Chine, où les systèmes à solvants ont été interdits dans les nouvelles usines de transformation alimentaire à partir de janvier 2025.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perception sanitaire liée aux microplastiques et aux microfragments | -0.5% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Chocs d'approvisionnement et de prix de la fluorine | -0.4% | Mondial, aigu dans les chaînes d'approvisionnement en fluoropolymères | Moyen terme (2-4 ans) |

| Entrants à bas coût en sol-gel intensifiant la concurrence par les prix | -0.3% | Europe et Chine, limité en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perception sanitaire liée aux microplastiques et aux microfragments

L'inquiétude du public concernant le détachement de microparticules des ustensiles de cuisine usagés a fait augmenter les recherches web américaines pour « ustensiles de cuisine sans PFAS » de 180 % en glissement annuel en 2025. Une étude allemande a détecté des fragments de fluoropolymère de 1 à 50 μm dans les effluents de lave-vaisselle, incitant les détaillants en Allemagne et aux Pays-Bas à exiger des tests d'abrasion par des tiers limitant le détachement à moins de 5 mg par 1 000 cycles de lavage. Les fournisseurs de céramiques mettent en avant les profils de sécurité inorganiques, mais les associations de consommateurs ont confirmé une libération comparable de particules d'oxyde d'aluminium lorsque les surfaces céramiques sont soumises à des régimes de nettoyage à haute abrasion. Les organismes de réglementation n'ont pas fixé de limites d'exposition, laissant la perception plutôt que la politique guider les décisions des marques sur le marché des revêtements antiadhésifs. La préoccupation se concentre sur les ustensiles de cuisine grand public, laissant les canaux industriels et médicaux B2B relativement à l'abri d'un impact à court terme sur les volumes.

Chocs d'approvisionnement et de prix de la fluorine

Les prix au comptant de la fluorine de qualité acide ont grimpé de 450 USD par tonne métrique début 2024 à 720 USD à mi-2025 après des fermetures de mines en Mongolie et des quotas d'exportation chinois qui ont resserré l'offre. Chemours a divulgué un impact de coût de 18 millions USD au troisième trimestre 2025, mettant en œuvre une hausse de prix de 6 % sur les dispersions de PTFE répercutée sur les acheteurs en aval. Les mines mexicaines ont augmenté leur production de 12 % en 2025, mais les goulots d'étranglement logistiques et la teneur en minerai plus faible ont atténué les avantages compensatoires. Daikin a agi tôt en 2026, en sécurisant un contrat d'approvisionnement sur cinq ans à 580 USD par tonne avec un fournisseur mongol, protégeant sa chaîne contre les futures hausses. L'incertitude persistante sur les matières premières pousse les utilisateurs de contact alimentaire à basse température vers les céramiques ou les sol-gels, mais les segments électroniques et médicaux critiques continuent de tolérer des prix de fluoropolymères plus élevés compte tenu des impératifs de performance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les fluoropolymères ancrent la valeur, les céramiques captent la croissance

Les fluoropolymères détenaient 41,78 % du marché des revêtements antiadhésifs en 2025, soutenus par les utilisateurs industriels, électroniques et médicaux qui nécessitent une stabilité thermique au-delà de 260 °C et une inertie chimique contre les milieux agressifs. Les variantes céramiques progressent à un CAGR de 3,71 % au cours de la période de prévision (2026-2031) alors que les marques d'ustensiles de cuisine recherchent des solutions sans PFOA pour s'aligner sur le sentiment des consommateurs européens et américains. Les matrices silicone occupent une niche dans les applications de cuisson au four et textile en raison de profils de durcissement flexibles, mais manquent de la résistance à l'abrasion nécessaire pour les lignes de transformation alimentaire à haut débit. Les hybrides sol-gel et les films polyimide s'imposent dans les fixations aérospatiales et les outils de manipulation de plaquettes, associant des propriétés antiadhésives à une tolérance pour le vide ou les cycles extrêmes.

Le composite PTFE renforcé de céramique de Daikin, lancé en 2025, vise à combler les lacunes de performance en intégrant des particules céramiques dans une structure PTFE, augmentant la durée de vie à l'usure sans sacrifier le faible frottement. Les couches céramiques, bien que sans fluor, présentent encore des risques de rupture fragile sous les chocs thermiques du lave-vaisselle, incitant certains détaillants à recommander des étiquettes de soin indiquant le lavage à la main. Les offres en silicone restent limitées aux températures de cuisson au four inférieures à 200 °C et ramollissent sous une chaleur élevée continue, freinant l'adoption dans les fours industriels. Les lignes pilotes sol-gel en Espagne et en Italie affichent des positions de coût inférieures de 20 à 30 %, mais doivent combler les lacunes d'adhérence — actuellement 25 % en dessous des témoins PTFE dans les tests de corrosion accélérée — avant un déploiement industriel à grande échelle.

Par application : les machines industrielles dépassent les ustensiles de cuisine

Les ustensiles de cuisine représentaient 30,89 % de la taille du marché des revêtements antiadhésifs en 2025, mais les machines industrielles progressent à un CAGR de 3,82 % au cours de la période de prévision (2026-2031) alors que les équipements de transformation alimentaire et pharmaceutique se modernisent vers des surfaces de démoulage conformes aux normes de la FDA. Les transformateurs alimentaires aux Pays-Bas et dans le Midwest américain intègrent des matrices céramiques sur des convoyeurs qui résistent au nettoyage alcalin au-dessus de pH 12, tandis que les calandres textiles indiennes et vietnamiennes passent aux hybrides fluoropolymère-silicone pour réduire l'adhérence du polyester. Les dispositifs médicaux déploient des couches ultra-minces de PTFE inférieures à 10 μm pour obtenir des coefficients de frottement inférieurs à 0,1, facilitant les procédures mini-invasives. La demande en électronique augmente alors que les dissipateurs thermiques des stations de base 5G nécessitent des revêtements diélectriques avec une conductivité thermique supérieure à 0,25 W/m·K, des spécifications que les alternatives céramiques ne peuvent pas encore satisfaire.

L'adoption de dispersions ETFE à base d'eau pour les soubassements automobiles progresse en réponse aux plafonds de 50 g/L de COV, bien que l'allègement vers l'aluminium réduise la surface revêtue. Les fixations aérospatiales et les équipements de laboratoire explorent les nano-textures omniphobes qui réduisent de moitié la consommation de produits chimiques de nettoyage dans les lignes de traitement à haute teneur en graisses. Chemours a enregistré une hausse de 40 % en glissement annuel des commandes de PTFE de la part de fabricants d'équipements de presses à comprimés indiens en 2025, soulignant des marges supérieures — de trois à cinq points au-dessus des ustensiles de cuisine — au sein de la tranche industrielle du marché des revêtements antiadhésifs.

Analyse géographique

L'Asie-Pacifique a capturé une part de 50,12 % en 2025 et s'élargit à 3,62 % jusqu'en 2031, les exportations d'appareils électroménagers chinois, les équipements pharmaceutiques indiens et le conditionnement de semi-conducteurs japonais stimulant une demande de revêtements spécialisés. Le delta du fleuve Yangtze en Chine a interdit les revêtements à base de solvants dans les nouveaux projets de transformation alimentaire à partir de janvier 2025, accélérant l'adoption du PTFE à base d'eau et des céramiques qui s'inscrit dans les objectifs environnementaux régionaux. L'expansion des médicaments génériques en Inde a augmenté les commandes d'outillage PTFE de Daikin de 40 % en 2025, reflétant les priorités de débit des organisations de fabrication sous contrat. Les usines japonaises de Kyushu se tournent vers des dispersions FEP de haute pureté pour les modules 5G, où le décollement peut paralyser les voies thermiques.

L'Amérique du Nord fait face simultanément aux suppressions progressives du PFOA et à des limites strictes de COV. Les marques américaines d'ustensiles de cuisine pilotent des lignes céramiques, tandis que les utilisateurs industriels qualifient des dispersions à base d'eau qui contournent les permis de solvants. Les gains de production de fluorine de 12 % dans les mines mexicaines n'ont pas pu compenser entièrement les pénuries dues aux quotas chinois, laissant les matières premières de fluoropolymères à des niveaux élevés tout au long de 2025. Les laiteries et les transformateurs de viande modernisent les matrices céramiques sur les convoyeurs en acier inoxydable pour répondre aux régimes de nettoyage caustique, poussant les fabricants d'équipements à reconfigurer les lignes de pulvérisation pour la compatibilité céramique.

L'Europe mène la reformulation sans PFAS après la proposition de restriction globale des PFAS de l'ECHA en février 2025. Les retraits de produits par les détaillants en Allemagne et en France ont contraint les fournisseurs d'ustensiles de cuisine à accélérer l'adoption de la céramique, tandis que le pilote de 20 millions EUR de Solvay à Lyon se concentre sur l'égalisation du démoulage du PTFE dans des matrices sans fluor. L'Espagne et l'Italie émergent comme des pôles de sol-gel grâce à des fours de durcissement à basse température et aux incitations à la durabilité de l'UE, bien que les déficits d'adhérence persistent dans les tests de corrosion accélérée. Les fabricants nordiques d'éoliennes testent des revêtements omniphobes pour dévier l'accumulation de glace et de sel, une niche à haute valeur ajoutée avec un pouvoir de tarification basé sur la performance.

L'Amérique du Sud et le Moyen-Orient-Afrique contribuent à des volumes plus faibles mais en hausse. Les complexes de transformation alimentaire brésiliens adoptent des revêtements antiadhésifs sur les mélangeurs pour réduire la migration des lubrifiants, tandis que les usines pharmaceutiques des Émirats arabes unis spécifient des démoulages PTFE de qualité FDA pour les presses à comprimés. Les filatures textiles argentines envisagent des couches de démoulage en silicone mais font face à des fluctuations de change qui freinent les dépenses d'investissement. La diversification industrielle de Vision 2030 en Arabie saoudite pousse la demande de fluoropolymères résistants à la corrosion dans les actifs pétrochimiques, mais la dépendance aux dispersions importées expose les acheteurs à la volatilité du fret.

Paysage concurrentiel

Le marché des revêtements antiadhésifs est modérément concentré. Les challengers régionaux intensifient la pression sur les prix. Zhejiang Pfluon Technology exporte des poêles revêtues de sol-gel à moins de 20 USD, empiétant sur l'espace en rayon des acteurs établis en Asie du Sud-Est et au Moyen-Orient. Les mises à niveau technologiques offrent des leviers de défense : l'augmentation de la capacité ETFE aqueux d'AGC et la refonte des tensioactifs de 3M ont réduit les taux de défauts, améliorant les ratios de succès dans les appels d'offres pour les contrats automobiles et de machines industrielles. Les nano-textures omniphobes émergentes offrent une niche premium, mais les coûts de mise à l'échelle restent élevés, laissant les acteurs établis disposant d'une envergure capitalistique bien positionnés pour absorber les courbes d'investissement initiales et préserver la rentabilité au sein du marché des revêtements antiadhésifs.

Leaders du secteur des revêtements antiadhésifs

The Chemours Company

PPG Industries, Inc.

DAIKIN INDUSTRIES, Ltd.

3M

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Stahl a lancé Artisan Schild, intégrant la technologie PEEK qui révolutionne la cuisson antiadhésive pour les foyers indiens modernes. Les ustensiles de cuisine Artisan Schild de Stahl présentent un revêtement antiadhésif de nouvelle génération, quasi indestructible, avec une dureté et une résistance aux rayures exceptionnelles.

- Mai 2024 : IKEA a lancé HEMKOMST, MIDDAGSMAT et HUSKNUT, de nouveaux produits dans la gamme d'ustensiles de cuisine, comprenant des poêles et des casseroles, avec un revêtement antiadhésif céramique appelé sol-gel. Le sol-gel est principalement composé de silice et est créé en appliquant une solution gélatineuse sur le produit et en la séchant dans un four pour obtenir une surface dure et brillante aux propriétés antiadhésives.

Portée du rapport mondial sur le marché des revêtements antiadhésifs

Les revêtements antiadhésifs sont un type de revêtement appliqué sur diverses surfaces pour réduire l'adhérence entre la surface et d'autres matériaux. Ces revêtements réduisent la capacité d'autres matériaux à adhérer à la surface traitée sur laquelle le revêtement antiadhésif a été appliqué. Le produit est largement utilisé dans diverses applications, notamment les ustensiles de cuisine, la transformation alimentaire, les textiles, le médical et l'automobile.

Le marché des revêtements antiadhésifs est segmenté par type, application et géographie. Par type, le marché est segmenté en fluoropolymère, céramique, silicone et autres types (PTFE, quartz, eclipse et autres). Par application, le marché est segmenté en ustensiles de cuisine, transformation alimentaire, tissus et moquettes, médical, électrique et électronique, machines industrielles, automobile et autres applications (textiles, aérospatial et autres). Le rapport couvre également la taille du marché et les prévisions pour le marché des revêtements antiadhésifs dans 20 pays à travers les principales régions, telles que l'Asie-Pacifique, l'Amérique du Nord, l'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Fluoropolymère |

| Céramique |

| Silicone |

| Autres types |

| Ustensiles de cuisine |

| Transformation alimentaire |

| Tissus et moquettes |

| Médical |

| Électrique et électronique |

| Machines industrielles |

| Automobile |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Turquie | |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Fluoropolymère | |

| Céramique | ||

| Silicone | ||

| Autres types | ||

| Par application | Ustensiles de cuisine | |

| Transformation alimentaire | ||

| Tissus et moquettes | ||

| Médical | ||

| Électrique et électronique | ||

| Machines industrielles | ||

| Automobile | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Turquie | ||

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale projetée pour les revêtements antiadhésifs en 2031 ?

Le marché des revêtements antiadhésifs devrait atteindre 2,38 milliards USD d'ici 2031.

Quelle formulation domine actuellement la demande mondiale ?

Les fluoropolymères détenaient 41,78 % de la demande mondiale en 2025, ce qui en fait le type de formulation dominant.

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Les revêtements pour machines industrielles progressent à un CAGR de 3,82 % grâce aux modernisations des équipements de transformation alimentaire, pharmaceutique et textile.

Pourquoi les revêtements céramiques gagnent-ils du terrain dans les ustensiles de cuisine ?

Les retraits de produits par les détaillants de poêles à base de PFAS et les propositions REACH européennes orientent les marques d'ustensiles de cuisine vers des alternatives céramiques sans PFOA.

Comment les pénuries d'approvisionnement influencent-elles les prix des fluoropolymères ?

La disponibilité limitée de fluorine a porté les prix des matières premières de qualité acide à 720 USD/tonne en 2025, incitant les fournisseurs de fluoropolymères à répercuter des hausses de prix de 6 %.

Dernière mise à jour de la page le: