Taille et Part du Marché des Revêtements Anticorrosion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 25.62 Milliards de dollars |

| Taille du Marché (2031) | 29.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Revêtements Anticorrosion par Mordor Intelligence

La taille du Marché des Revêtements Anticorrosion était évaluée à 24,84 milliards USD en 2025 et devrait croître de 25,62 milliards USD en 2026 pour atteindre 29,87 milliards USD d'ici 2031, à un CAGR de 3,12% durant la période de prévision (2026-2031). La demande progresse car les gouvernements resserrent les seuils de composés organiques volatils, les armateurs doivent respecter les nouvelles notes de l'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale, et les propriétaires d'actifs raccourcissent les cycles de revêtement pour protéger des infrastructures à plus haute valeur. En parallèle, la volatilité des matières premières époxy et les droits antidumping sur les importations de résines asiatiques pèsent sur les formulateurs, entraînant un glissement vers les formulations à base d'eau et à haute teneur en solides qui réduisent l'exposition aux diisocyanates. Les capitaux alloués aux projets d'autoroutes, de ponts et d'éoliennes offshore aux États-Unis, dans l'Union Européenne et au Japon ancrent des volumes à long terme, tandis que les chantiers pétrochimiques et de pipelines en Asie-Pacifique maintiennent le marché des Revêtements Anticorrosion sur une base solide. La concurrence reste modérée : les cinq plus grands fournisseurs détiennent environ 40% de la capacité mondiale, mais les spécialistes régionaux remportent des contrats de niche en proposant des systèmes en poudre, à durcissement UV et antifouling qui offrent un durcissement plus rapide et zéro COV.

Principaux Enseignements du Rapport

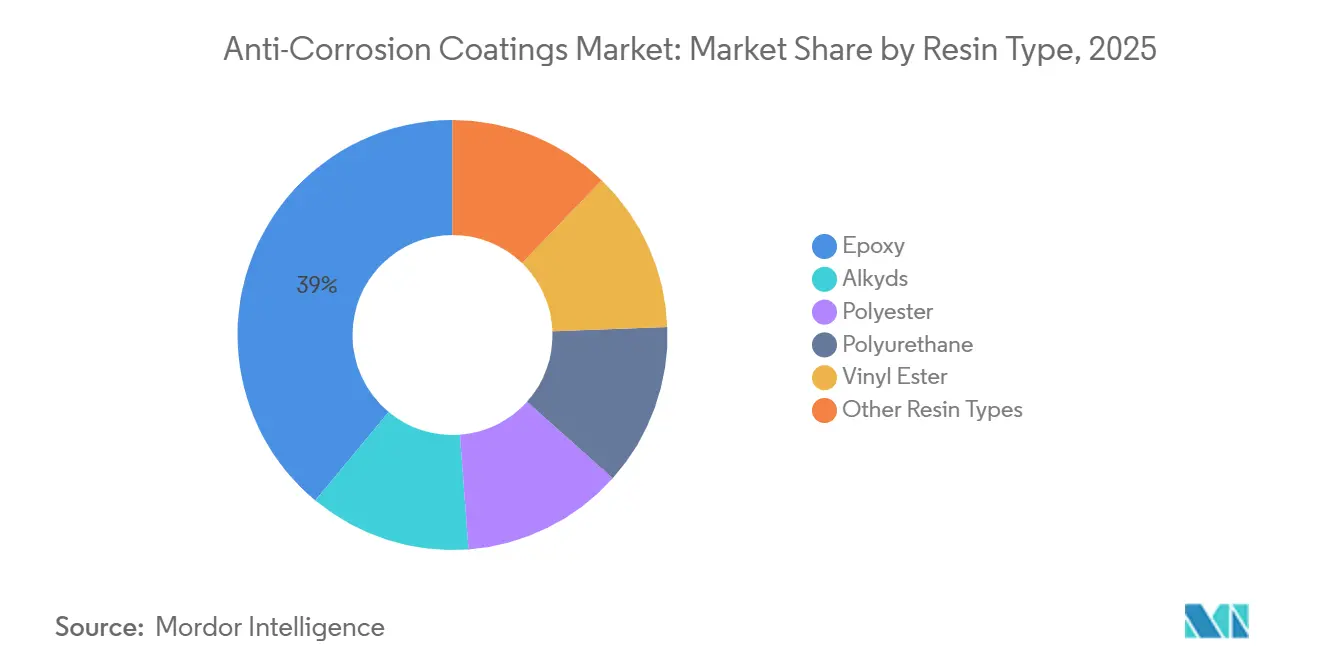

- Par type de résine, l'époxy a capté 38,98% de la part du marché des revêtements anticorrosion en 2025, tandis que le polyuréthane devrait afficher le CAGR le plus rapide de 3,81% jusqu'en 2031.

- Par technologie, les systèmes à base de solvant ont conservé 57,66% de la part des revenus en 2025 ; les alternatives à base d'eau devraient se développer à un CAGR de 3,72% jusqu'en 2031.

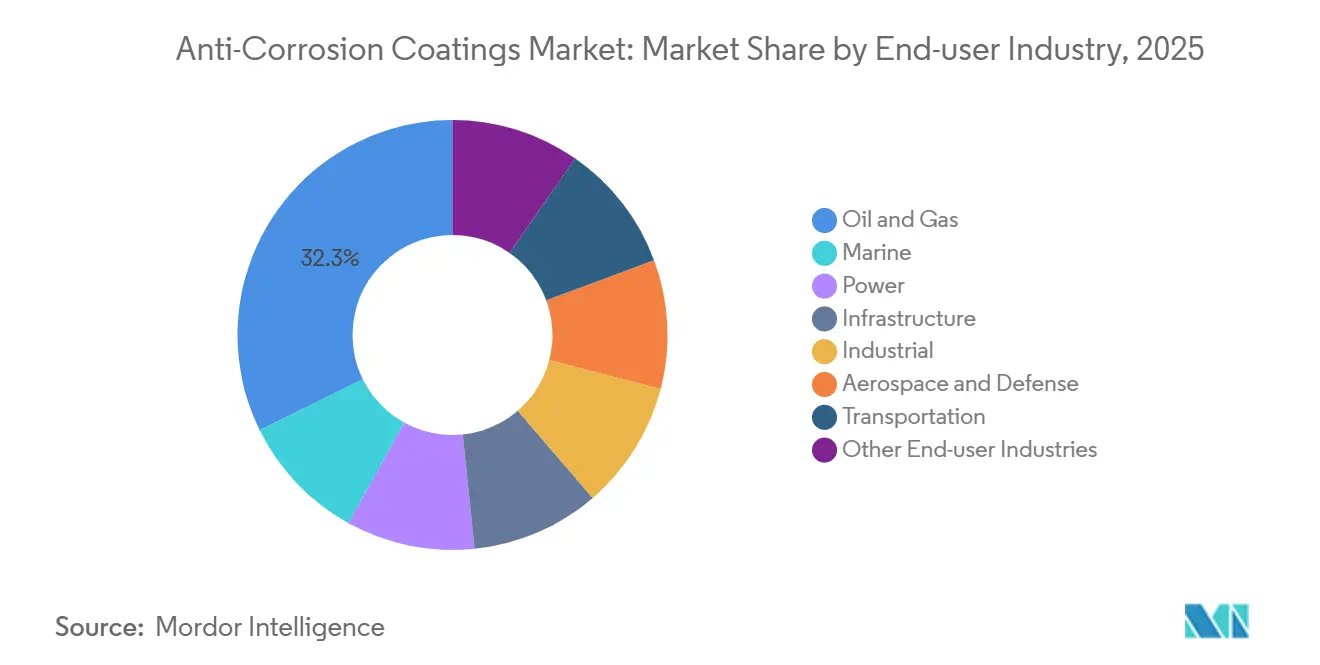

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 32,29% de la taille du marché des revêtements anticorrosion en 2025, tandis que les projets d'infrastructure progressent à un CAGR de 4,12% sur 2026-2031.

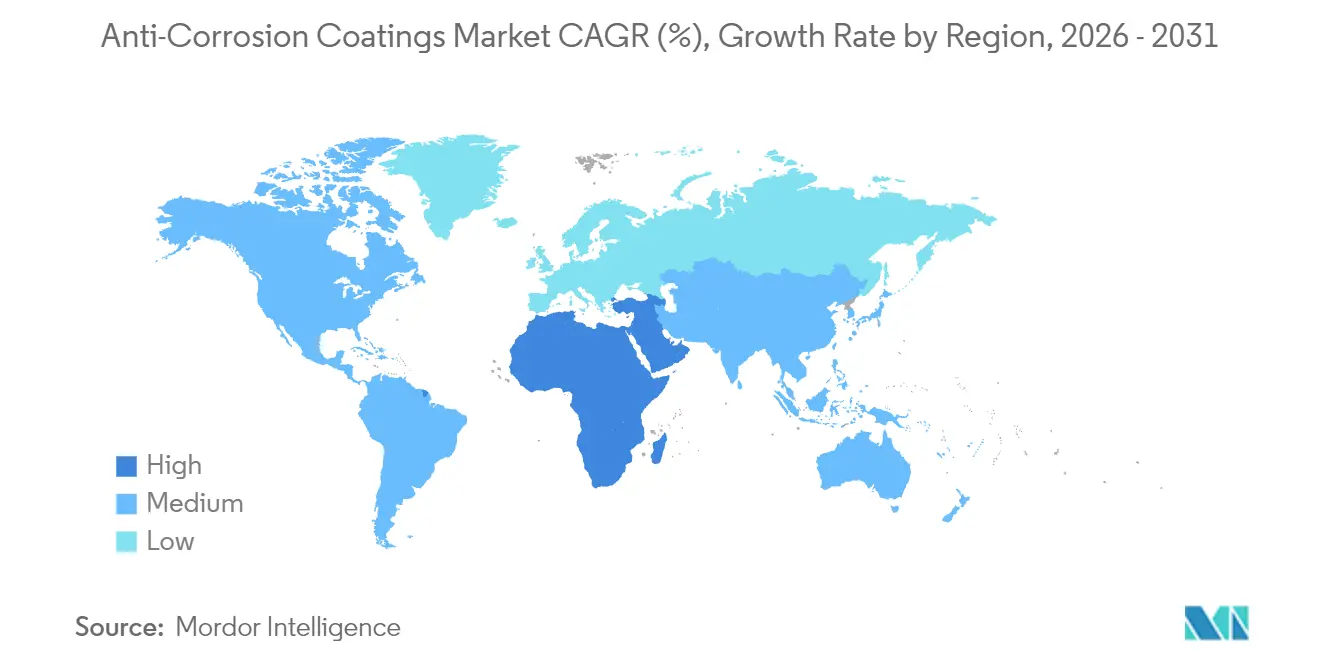

- Par géographie, l'Asie-Pacifique a généré 46,72% des revenus en 2025 ; la région Moyen-Orient et Afrique devrait croître à un CAGR de 3,41% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Revêtements Anticorrosion

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Super-cycle de renouvellement des infrastructures aux États-Unis, dans l'Union Européenne et au Japon | +0.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Essor des revêtements pour parcs éoliens offshore | +0.6% | Europe, régions côtières d'Asie-Pacifique, façade atlantique d'Amérique du Nord | Moyen terme (2-4 ans) |

| Dépenses de prolongation de la durée de vie des pipelines offshore en Asie-Pacifique | +0.5% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Règles de l'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale entraînant un revêtement de coque plus fréquent | +0.4% | Mondial, avec concentration dans les principaux registres maritimes | Court terme (≤ 2 ans) |

| Mises à niveau des spécifications liées à la corrosion sous isolation aux terminaux GNL | +0.3% | Mondial, avec des gains précoces au Qatar, en Australie, sur la côte du Golfe des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Super-cycle de Renouvellement des Infrastructures aux États-Unis, dans l'Union Européenne et au Japon

Les ponts, tunnels et actifs ferroviaires vieillissent de manière synchronisée dans trois économies matures. Les États-Unis ont réservé 110 milliards USD pour les routes et les ponts ; les agences de transport des États exigent désormais des systèmes époxy-polyuréthane en trois couches conformes à la norme SSPC-Paint 36 pour les structures en acier. Le Ministère des Terres, des Infrastructures, des Transports et du Tourisme du Japon a indiqué en 2025 que 63% des 730 000 ponts du pays ont plus de 50 ans, débloquant 5,3 billions JPY (35 milliards USD) pour la remédiation de la corrosion jusqu'en 2030[1]MLIT Japon, "Statistiques Nationales sur les Ponts 2025," mlit.go.jp. Pendant ce temps, l'Allemagne à elle seule remplace 4 000 ponts d'autoroute dans le cadre d'une initiative de 2,8 milliards EUR. Ces budgets synchronisés créent un plancher durable pour le marché des Revêtements Anticorrosion, car les cycles de revêtement de l'acier durent 15 à 25 ans et les organismes de normalisation insistent sur la conformité à la norme ISO 12944-C5-M.

Essor des Revêtements pour Parcs Éoliens Offshore

La capacité éolienne offshore installée a atteint 75 GW fin 2025, et chaque monopieu, pièce de transition et sous-station offshore nécessite une protection multicouche zinc-époxy-polysiloxane[2]Conseil Mondial de l'Énergie Éolienne, "Rapport Mondial sur l'Éolien Offshore 2026," gwec.net. Le projet Hornsea Three de 2,9 GW d'Ørsted nécessite des revêtements à durée de vie de 25 ans approuvés après 10 000 heures de tests en brouillard salin. Du côté américain, six zones de concession atlantiques mises aux enchères en 2024 nécessiteront environ 180 000 tonnes de revêtements d'ici 2032. Comme moins de 20 chantiers navals mondiaux détiennent la certification DNV pour la fabrication d'éoliennes offshore, les spécifications de revêtement sont strictement contrôlées, orientant le marché des Revêtements Anticorrosion vers des formulations premium qui commandent des primes de prix de 30 à 40%.

Dépenses de Prolongation de la Durée de Vie des Pipelines Offshore en Asie-Pacifique

Plus de 45 000 km de pipelines sous-marins installés dans les années 1990 font maintenant face à la fatigue de corrosion. Petronas a attribué un contrat de réhabilitation de 320 millions USD en 2025, imposant un époxy lié par fusion et un revêtement de surenrobage en polypropylène conformément à la norme ISO 21809. Woodside Energy dépense 1,2 milliard AUD (780 millions USD) pour prolonger les actifs du plateau nord-ouest de 15 ans, les revêtements représentant 18% de ce budget. Ces projets favorisent les fournisseurs capables de mobiliser des équipes offshore et de valider l'intégrité des revêtements en temps réel, renforçant la fidélité aux marques multinationales sur le marché des Revêtements Anticorrosion.

Règles de l'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale Entraînant un Revêtement de Coque Plus Fréquent

L'Indicateur d'Intensité Carbone attribue des notes alphabétiques qui affectent les taux d'affrètement et le contrôle par l'État du port. L'encrassement de la coque dégrade les scores, de sorte que les armateurs réduisent les intervalles de mise en cale sèche de 60 mois à seulement 36 mois. Maersk a avancé 42 mises en cale sèche en 2025 et a dépensé 180 millions USD en technologie antifouling au silicone, citant une réduction de la consommation de carburant de 8% sur l'ensemble de la flotte. Le système hydrogel de Nippon Paint Marine a revendiqué une économie de 12% lors des essais de l'Institut National de Recherche Maritime du Japon. Ces évolutions renforcent la cadence du marché des Revêtements Anticorrosion dans les segments marins, accélérant le débit pour les fournisseurs dotés de capacités avancées en recherche et développement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Resserrement des plafonds mondiaux d'exposition aux COV et aux isocyanates | -0.5% | Europe, Amérique du Nord, avec adoption en Asie-Pacifique d'ici 2028 | Moyen terme (2-4 ans) |

| Flambées des prix des matières premières époxy (Bis-A, ECH) | -0.4% | Mondial, avec une pression aiguë en Europe après les droits de douane | Court terme (≤ 2 ans) |

| Report des dépenses d'investissement lors des cycles de ralentissement du pétrole et du gaz | -0.3% | Mondial, concentré dans les segments offshore et en amont | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Plafonds Mondiaux d'Exposition aux COV et aux Isocyanates

La Directive 2020/1149 oblige tout travailleur européen manipulant plus de 0,1% de diisocyanate à suivre une formation certifiée, ajoutant 5 000 à 15 000 EUR par installation en coûts de conformité. L'Agence Européenne des Produits Chimiques appliquera une limite de 6 µg NCO/m³ d'ici 2029, environ 10 fois plus stricte que les niveaux antérieurs. Les États-Unis emboîtent le pas avec une limite proposée par l'Administration de la Sécurité et de la Santé au Travail de 5 µg NCO/m³. Ces plafonds pénalisent les lignes de polyuréthane en solvant et orientent les acheteurs vers des dispersions à base d'eau, bien que des temps de séchage de 4 à 6 heures nuisent au débit dans les ateliers de fabrication.

Flambées des Prix des Matières Premières Époxy (Bis-A, ECH)

Des arrêts imprévus de vapocraqueurs ont poussé les prix au comptant de la résine époxy liquide en Asie à 2 450 USD/t au premier trimestre 2026, en hausse de 18% en glissement annuel. L'Europe a imposé des droits antidumping de 10 à 170% sur les importations en provenance de Chine, de Corée du Sud, de Taïwan et de Thaïlande en janvier 2025. Huntsman a déclaré 42 millions USD de coûts supplémentaires en 2025, imposant trois majorations de prix totalisant 12%. Les formulateurs disposant d'une intégration en amont, comme Olin, s'en sont mieux sortis, creusant l'écart de coûts au sein du marché des Revêtements Anticorrosion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Domination de l'Époxy Face à la Dynamique du Polyuréthane

Les systèmes époxy représentaient 38,98% de la part du marché des Revêtements Anticorrosion en 2025, soulignant l'adhérence de cette chimie à l'acier et sa compatibilité avec les systèmes de protection cathodique. La taille du marché des Revêtements Anticorrosion attribuable à l'époxy devrait progresser à un rythme régulier à mesure que les raffineurs, les exploitants de pipelines et les plateformes offshore renouvellent les revêtements de réservoirs et les barrières de zone de marnage. La demande de polyuréthane augmente plus rapidement, avec un CAGR de 3,81%, car les tours éoliennes terrestres, les structures de panneaux solaires et les façades en acier nécessitent une stabilité aux UV et une rétention des couleurs.

Les résines alkydes et polyester persistent dans des niches sensibles aux coûts, mais leur croissance est inférieure à celle du marché global des Revêtements Anticorrosion. Les systèmes hybrides à primaire époxy et finition polyuréthane brouillent les frontières entre catégories, récompensant les fournisseurs qui valident la compatibilité des réticulations par vieillissement accéléré. Les pigments autoréparants et de détection de corrosion, mis en évidence par 14 brevets d'Akzo Nobel en 2024-25, annoncent des formulations de nouvelle génération qui pourraient prolonger les intervalles de maintenance au-delà de 25 ans, renforçant les positions premium au sein du secteur des Revêtements Anticorrosion.

Par Technologie : Recul des Systèmes à Base de Solvant, Avancée des Systèmes à Base d'Eau

Les plateformes à base de solvant détenaient 57,66% du marché des Revêtements Anticorrosion en 2025, grâce à des temps de séchage rapides et à des performances robustes dans les chantiers navals humides. Cependant, la pression réglementaire et les limites d'exposition des travailleurs orientent les propriétaires d'actifs vers des systèmes à 85-90% de solides ou à base d'eau qui réduisent les COV jusqu'à 60%. Les volumes à base d'eau croîtront à 3,72% jusqu'en 2031, érodant progressivement la part des systèmes à base de solvant au sein de la taille globale du marché des Revêtements Anticorrosion.

Les systèmes en poudre et à durcissement UV restent des parts à un seul chiffre, limités par les empreintes de cuisson en four et les contraintes de visibilité directe, mais ils prospèrent dans les appareils électroménagers, les armatures et les sous-secteurs de panneaux plats où l'absence de COV permet des exemptions de permis d'air. Ces niches écologiques, bien que modestes, offrent des marges supérieures à la moyenne, attirant des fonds de recherche et développement des multinationales comme des acteurs régionaux agiles déterminés à capter la valeur spécialisée du marché des Revêtements Anticorrosion.

Par Secteur d'Utilisation Final : Leadership du Pétrole et du Gaz, Accélération des Infrastructures

Le pétrole et le gaz dominaient 32,29% de la demande de 2025, reflétant la maintenance ininterrompue des structures offshore, des réservoirs de stockage et des lignes de collecte. Cette part fluctue avec les prix du brut, de sorte que les fournisseurs se diversifient vers les segments d'infrastructure qui devraient se développer à un CAGR de 4,12% et ajouter des tonnages durables à la taille du marché des Revêtements Anticorrosion.

Le secteur maritime, la production d'énergie et les installations industrielles occupent ensemble le reste. Les cycles de revêtement de coque de l'Organisation Maritime Internationale et les normes de corrosion sous isolation pour le GNL font monter les seuils de performance, poussant les acheteurs vers des époxies à haute teneur en solides et des finitions antifouling au silicone. Le carnet de commandes de ponts et tunnels des infrastructures en fait le vecteur de croissance le plus stable, permettant au secteur des Revêtements Anticorrosion d'amortir les fluctuations cycliques des prix du pétrole grâce à des flux de travail financés par les gouvernements.

Analyse Géographique

L'Asie-Pacifique a généré 46,72% des revenus du marché des Revêtements Anticorrosion en 2025, soutenue par les huit nouvelles raffineries chinoises totalisant 2,4 millions de barils par jour et les initiatives de réhabilitation des pipelines côtiers de l'Inde. La taille du marché des Revêtements Anticorrosion dans la région s'accroît davantage à mesure que les opérateurs d'Asie du Sud-Est prolongent 18 000 km de lignes sous-marines et que les autorités japonaises canalisent 5,3 billions JPY dans les mises à niveau des ponts essentiels.

En Amérique du Nord, le budget américain de 110 milliards USD pour les ponts oriente la demande vers des systèmes en trois couches certifiés SSPC, tandis que les sables bitumineux canadiens maintiennent des commandes constantes d'époxy-phénolique haute température. La part de 20% de l'Europe repose sur l'éolien offshore en mer du Nord et le remplacement des ponts d'autoroute, les deux spécifiant des revêtements ISO 12944-C5-M qui soutiennent des prix premium.

Le Moyen-Orient et l'Afrique est la géographie à la croissance la plus rapide avec un CAGR de 3,41%. Les expansions Marjan et Berri de Saudi Aramco à 12 milliards USD, le mégaprojet de gaz acide d'ADNOC et les usines de dessalement du Golfe garantissent collectivement un débit régulier pour les fournisseurs capables de répondre aux critères d'exposition au sulfure d'hydrogène et à la saumure. L'Amérique Latine et l'Asie du Sud sont en retrait mais offrent des poussées épisodiques liées à la maintenance des pré-sels de Petrobras et à la construction portuaire indienne. Cette mosaïque maintient le marché des Revêtements Anticorrosion géographiquement diversifié, limitant la dépendance excessive à un seul pôle de demande.

Analyse de la chaîne de valeur

La chaîne de valeur des revêtements anticorrosion débute avec les intrants pétrochimiques et minéraux en amont, notamment les charges époxy et polyuréthane, les solvants, le dioxyde de titane, la poudre de zinc et les additifs de performance. Les formulateurs et mélangeurs transforment ces matières en primaires, intermédiaires et couches de finition, dans des systèmes à solvant, à l'eau, en poudre et à durcissement UV, puis valident les performances selon les exigences des clients, telles que la résistance au foul-release marin, la résistance à la corrosion sous isolation (CUI) dans les terminaux GNL, et les classes ISO 12944 dans les projets d'infrastructure. Les perturbations récentes des matières premières ont été particulièrement visibles dans l'époxy, avec des prix spot de la résine époxy liquide en Asie atteignant 2 450 USD/t au T1 2026 (en hausse de 18 % en glissement annuel). L'Europe a également imposé des droits antidumping de 10 à 170 % sur les importations de résine époxy en provenance de Chine, de Corée du Sud, de Taïwan et de Thaïlande en janvier 2025, ce qui accroît la valeur de l'intégration en amont et de la gestion contractuelle de l'approvisionnement.

En aval, les circuits d'approvisionnement se divisent entre les livraisons directes aux projets pour les grands propriétaires d'actifs et les EPC (pétrole et gaz, éolien offshore, ponts) et les partenaires de distribution répondant à la demande en maintenance, réparation et révision (MRO). Les applicateurs, chantiers navals et fabricants d'acier constituent des nœuds clés de création de valeur, car ils déterminent la préparation des surfaces, la qualité de l'épaisseur du film et la planification des recouvrements, ce qui influence à son tour le coût total et le risque de garantie. La chaîne est également façonnée par des partenariats technologiques et des initiatives de localisation dans les zones de croissance : PPG a renouvelé sa coentreprise indienne avec Asian Paints dans le cadre d'un accord de 15 ans (effectif à partir de 2026) couvrant les revêtements de protection, marins et industriels, et Hexigone s'est associé à Alfaa Chem en avril 2025 pour distribuer des inhibiteurs de corrosion intelligents dans le CCG, soutenant la formulation locale et des cycles de qualification client plus rapides.

Paysage Concurrentiel

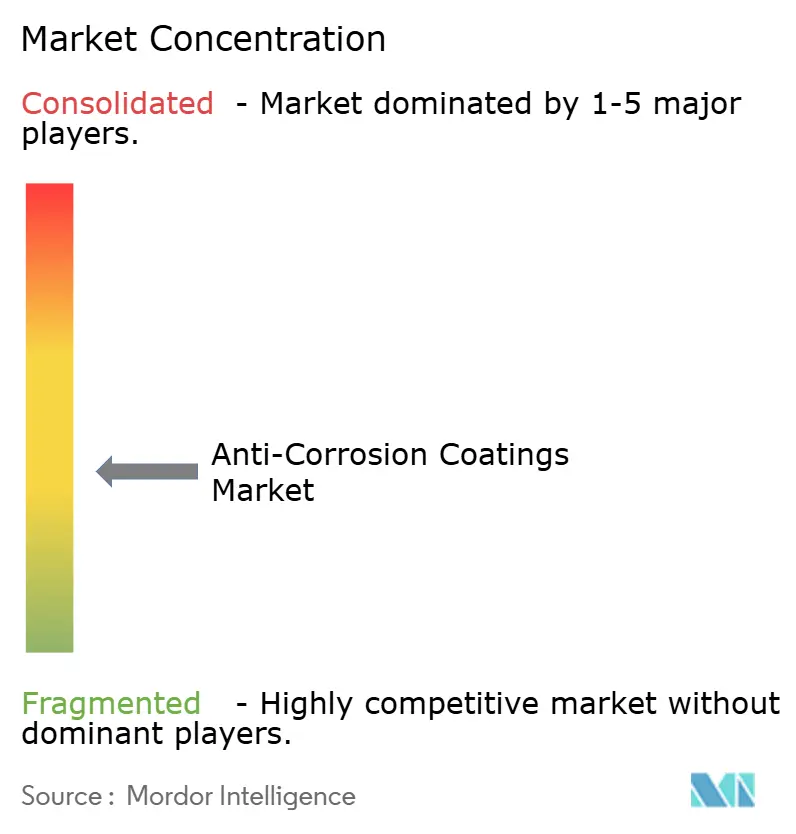

Le marché des Revêtements Anticorrosion est modérément fragmenté. Les challengers régionaux se taillent des parts rentables avec des systèmes en poudre, à durcissement UV et époxy-novolac de niche, offrant une exécution rapide et zéro COV qui contournent les nouveaux permis d'air. Les plateformes numériques émergent comme facteurs différenciants ; le logiciel Oceanics de Hempel planifie les fenêtres de nettoyage de coque sur la base de données réelles des navires, intégrant des revenus de services au-delà du litre de revêtement. Les fusions-acquisitions restent une voie privilégiée ; ces transactions révèlent un marché où l'échelle combinée à une chimie spécialisée est la formule gagnante, préservant une concentration modérée tout en permettant aux entrants agiles de prospérer dans les poches à forte croissance du marché des Revêtements Anticorrosion.

Leaders du Secteur des Revêtements Anticorrosion

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité plus nette se dessine pour des systèmes à application plus rapide et à faibles émissions, qui réduisent les temps d'arrêt pour les propriétaires d'infrastructures et les exploitants de navires, tout en respectant des limites d'exposition de plus en plus strictes. La protection anticorrosion appliquée en atelier constitue un axe immédiat pour les technologies à l'eau et à durcissement rapide dans l'acier structurel et la fabrication, soutenue par des lancements de fournisseurs tels que les primaires d'atelier à l'eau PPG AQUACRON (mars 2026), et par des extensions de capacité connexes dans les revêtements industriels, notamment l'achèvement par Sherwin-Williams d'une extension de son usine de revêtements de bobines à Bowling Green, dans le Kentucky, en mars 2026, augmentant la capacité de production de 60 % par rapport aux niveaux de 2025. Dans les actifs marins et offshore, la demande évolue vers des revêtements démontrant une performance de coque et une durée de vie plus longue, afin d'aider les exploitants à gérer le rythme de maintenance dans le cadre de l'optimisation des cales sèches induite par l'indicateur CII de l'OMI, ce qui a favorisé la commercialisation de couches de finition et de plateformes d'additifs différenciées, notamment des revêtements de protection renforcés au graphène d'AkzoNobel, disponibles commercialement depuis mai 2026.

Le développement régional au Moyen-Orient et en Asie ouvre également une voie pour les fournisseurs capables d'associer revêtements et savoir-faire d'application, ainsi que des capacités de revêtement de tuyaux. East Pipes a approuvé un investissement de 20,9 millions USD (janvier 2026) pour construire une nouvelle ligne de revêtement externe de tuyaux en acier sur son site de Dammam, en cohérence avec les besoins de contrôle de la corrosion dans les pipelines et les projets industriels en Arabie saoudite et dans les marchés voisins. Du côté des intrants, la levée des goulots d'étranglement dans les intermédiaires spécialisés favorise des formulations plus performantes et la localisation : Evonik a mis en service une production élargie d'amines spécialisées à Nanjing (avril 2026) pour répondre à la demande de revêtements anticorrosion à base de polyuréthane et d'époxy, tandis qu'Arkema a annoncé une extension de 20 % de la capacité de Kynar PVDF à Changshu, en Chine (mars 2026), renforçant une filière de matériaux pour la protection en environnement difficile où la performance des fluoropolymères est spécifiée.

Développements récents du secteur

- Juin 2026 : Jotun COSCO Marine Coatings a signé un protocole de coopération avec COSCO SHIPPING Bulk portant sur des systèmes de revêtements antifouling pour 125 vraquiers en construction neuve. L'accord lie l'approvisionnement en revêtements à un pipeline de constructions neuves défini, favorisant des spécifications standardisées sur une large série de navires et renforçant la prise de parts de marché dans la construction navale asiatique.

- Mai 2026 : AkzoNobel a confirmé la disponibilité commerciale d'un revêtement de protection Interzone 954 renforcé au graphène, intégrant l'additif ecosparc, produit en Australie. Ce passage du développement à la commercialisation élargit l'ensemble des conditions d'exploitation à forte usure et forte corrosion où des formulations premium peuvent justifier des prix plus élevés.

- Mars 2026 : PPG a lancé la gamme de primaires d'atelier à l'eau PPG AQUACRON WSP pour l'acier structurel, offrant une performance de durcissement rapide pour la protection anticorrosion appliquée en atelier. Ce lancement vise à améliorer le débit de fabrication et à réduire les COV, en accompagnant les transformateurs d'acier et les chaînes d'approvisionnement EPC dans leur transition hors des primaires à solvant.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché des revêtements anticorrosion couvre les matériaux de revêtement appliqués sur des actifs métalliques afin de ralentir la corrosion causée par l'humidité, le sel, les produits chimiques et l'oxydation. La taille du marché est mesurée par le chiffre d'affaires généré par la vente de ces produits de revêtement.

Exclusions du périmètre : sont exclues les méthodes de protection contre la corrosion autres que les revêtements (telles que les systèmes de protection cathodique) ainsi que les peintures décoratives générales qui ne sont ni vendues ni spécifiées pour le contrôle de la corrosion.

Aperçu de la segmentation

- Par Type de Résine

- Époxy

- Alkydes

- Polyester

- Polyuréthane

- Ester Vinylique

- Autres Types de Résines

- Par Technologie

- À Base d'Eau

- À Base de Solvant

- En Poudre

- À Durcissement UV

- Par Secteur d'Utilisation Final

- Pétrole et Gaz

- Marine

- Énergie

- Infrastructure

- Industrie

- Aérospatiale et Défense

- Transport

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays Nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le contexte du marché et fixer des garde-fous pratiques pour la demande par usage final. Des références publiques ont été examinées, notamment les données de l'US Geological Survey pour les métaux et les signaux d'activité industrielle, les publications de l'Agence internationale de l'énergie concernant les perspectives des actifs en amont et dans le secteur de l'électricité, et les mises à jour de la World Steel Association sur les tendances de production d'acier qui influencent la surface revêtue.

Pour affiner les hypothèses, nous avons également utilisé des sources telles qu'UN Comtrade et des tableaux de bord douaniers afin de comprendre l'orientation des échanges de résines et produits chimiques associés. Les pages de l'EPA et de l'OSHA ont été examinées pour les réglementations relatives aux revêtements et aux solvants susceptibles de modifier le mix technologique. Les rapports annuels, présentations aux investisseurs et communiqués de presse des fournisseurs de revêtements et des grands propriétaires d'actifs ont été examinés pour les ajouts de capacité, les commentaires sur les prix et l'exposition aux marchés finaux. Des bases de données payantes sur les finances d'entreprise et des vérifications au niveau des expéditions d'import-export ont été utilisées de manière ciblée pour valider certains points de données d'entreprise et de commerce. Ces sources sont fournies à titre illustratif, et d'autres documents publics ont également été consultés pour combler les lacunes et vérifier les chiffres.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé par des entretiens structurés et de courtes enquêtes auprès de fabricants de revêtements, d'acteurs des matières premières, d'applicateurs et d'équipes d'achat et de maintenance de propriétaires d'actifs dans les principales régions. Cela a permis de tester en termes concrets les hypothèses issues de la recherche documentaire, notamment ce qui est réellement spécifié sur site, ce qui détermine les cycles de repeinte, et comment les prix évoluent à travers les contrats. Lorsque le modèle affichait des variations inhabituelles, un ensemble limité de répondants a été recontacté pour vérifier les facteurs et le calendrier.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Responsables : 53 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une approche descendante où les signaux de production industrielle et d'actifs installés sont traduits en un bassin de demande de protection contre la corrosion, puis convertis en valeur de revêtement selon des schémas typiques de consommation et de prix par usage final. Les totaux sont corroborés par des approximations ascendantes ciblées, notamment des répartitions de chiffre d'affaires de fournisseurs échantillonnés, des vérifications de canaux auprès des applicateurs, et un contrôle de cohérence volume multiplié par prix de vente moyen pour quelques catégories à forte utilisation.

Les intrants du modèle incluent l'activité des projets en amont et en aval, les cycles de maintenance et de réparation navale, les dépenses de maintenance des infrastructures, et les ajouts d'actifs de production d'électricité, car chacun modifie la surface revêtue et la fréquence de repeinte. Les évolutions des coûts des résines et des solvants sont également suivies, ainsi que les transitions entre systèmes à solvant, à l'eau et en poudre, car le mix et les prix se traduisent en chiffre d'affaires final même lorsque les volumes restent stables. Lorsqu'un point de données ascendant manquait pour un pays ou un usage final, les lacunes ont été traitées à l'aide de ratios proxy issus de marchés similaires, puis ajustées selon les retours des entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée autour des dépenses d'investissement dans le pétrole et le gaz, de l'intensité de maintenance marine et des grands programmes d'infrastructure. Une régression multivariée a ensuite été utilisée lorsque l'historique le permettait, reliant la demande à la production industrielle et aux indicateurs liés à la construction. Les hypothèses d'évolution des prix ont été alignées sur la manière dont les contrats sont réajustés sur le terrain, plutôt que d'appliquer un facteur d'inflation uniforme à toutes les technologies.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications multiples afin que le chiffre final ne repose pas sur un seul ensemble de données. Les résultats sont comparés à des signaux indépendants, notamment les commentaires des entreprises de revêtements, les flux commerciaux des intrants clés et les évolutions de l'activité des marchés finaux, les valeurs aberrantes étant examinées avant validation interne.

Si un pays ou un usage final présente une variance qui ne peut être expliquée par des facteurs de demande réels, les hypothèses sont revues et un ensemble limité d'experts est recontacté pour confirmer la correction. Les rapports sont actualisés selon un cycle annuel, avec des ajustements intermédiaires en cas d'événements significatifs, tels que des changements de capacité importants, des évolutions réglementaires affectant l'usage des solvants, ou des variations marquées des prix des matières premières. Avant la livraison, une dernière relecture est effectuée afin que le client reçoive la vision la plus récente.

Comparaison de l'estimation du marché des revêtements anticorrosion de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les revêtements anticorrosion ne correspondent souvent pas, car chaque éditeur trace la limite différemment quant aux produits et surfaces comptabilisés, et ils utilisent également des années de référence et des hypothèses de prix différentes. Les écarts peuvent également provenir du degré de validation des cycles de repeinte et de l'exposition à l'usage final par le modèle, ce qui peut sensiblement modifier le total du chiffre d'affaires.

En pratique, les principaux facteurs d'écart concernent généralement l'inclusion ou non des revêtements sur substrats non métalliques, le regroupement ou non des peintures de protection générales avec les systèmes de qualité anticorrosion, et le fait que l'étude rapporte le chiffre d'affaires au niveau des fabricants ou une valeur plus large incluant l'installé et le service. Un autre facteur courant est le traitement du mix technologique, car les taux de conversion vers les systèmes à l'eau et les taux de spécification riches en zinc peuvent modifier le prix moyen, et une cadence de mise à jour plus lente peut laisser subsister des niveaux de prix plus anciens dans l'année de référence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,84 milliards USD (2025) | |

| Cabinet de conseil mondial A | 36,72 milliards USD (2025) | Une définition plus large est appliquée en incluant les revêtements anticorrosion utilisés sur le béton et les volumes de peintures de protection connexes, ce qui augmente le total au-delà de la demande de contrôle de la corrosion axée sur le métal. |

| Éditeur sectoriel B | 32,10 milliards USD (2024) | La valeur rapportée semble regrouper les peintures et revêtements anticorrosion dans un seul ensemble et utilise une année de référence différente, ce qui peut intégrer des niveaux de prix plus anciens et des marges de canal plus larges. |

Le tableau montre que l'écart s'explique principalement par des choix de périmètre et de chaîne de valeur, plutôt que par une simple différence de calcul. Lorsque seuls les revêtements de qualité anticorrosion liés à la protection des actifs métalliques sont comptabilisés, et que les hypothèses de repeinte et de prix sont vérifiées auprès des applicateurs et des propriétaires d'actifs, le total 2025 reste plus bas, un choix de périmètre appliqué par Mordor Intelligence.

Questions Clés Traitées dans le Rapport

Quelle sera la taille de la demande mondiale de Revêtements Anticorrosion d'ici 2031 ?

Le marché des Revêtements Anticorrosion devrait atteindre 29,87 milliards USD d'ici 2031, reflétant un CAGR de 3,12% de 2026 à 2031.

Quelle classe de résine domine les applications de revêtements de protection ?

Les systèmes époxy ont dominé le marché avec une part de 38,98% en 2025, portés par une forte adhérence et une résistance chimique sur les substrats en acier.

Pourquoi les armateurs revêtent-ils les coques plus fréquemment ?

Les notes de l'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale pénalisent l'encrassement de la coque, incitant les armateurs à raccourcir les intervalles de mise en cale sèche et à appliquer des revêtements au silicone ou hydrogel à faible friction qui réduisent la consommation de carburant.

Quelle région connaîtra la croissance de la demande de revêtements la plus rapide jusqu'en 2031 ?

Le segment Moyen-Orient et Afrique devrait croître à un CAGR de 3,41% grâce aux investissements de Saudi Aramco, d'ADNOC et dans le dessalement du Golfe.

Comment les réglementations influencent-elles les choix technologiques ?

Des limites plus strictes d'exposition aux COV et aux isocyanates orientent les acheteurs vers des offres à base d'eau, à haute teneur en solides et en poudre qui réduisent drastiquement les émissions sans sacrifier la protection anticorrosion.

Dernière mise à jour de la page le: