Taille et Part du Marché de l'Animal Digest

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

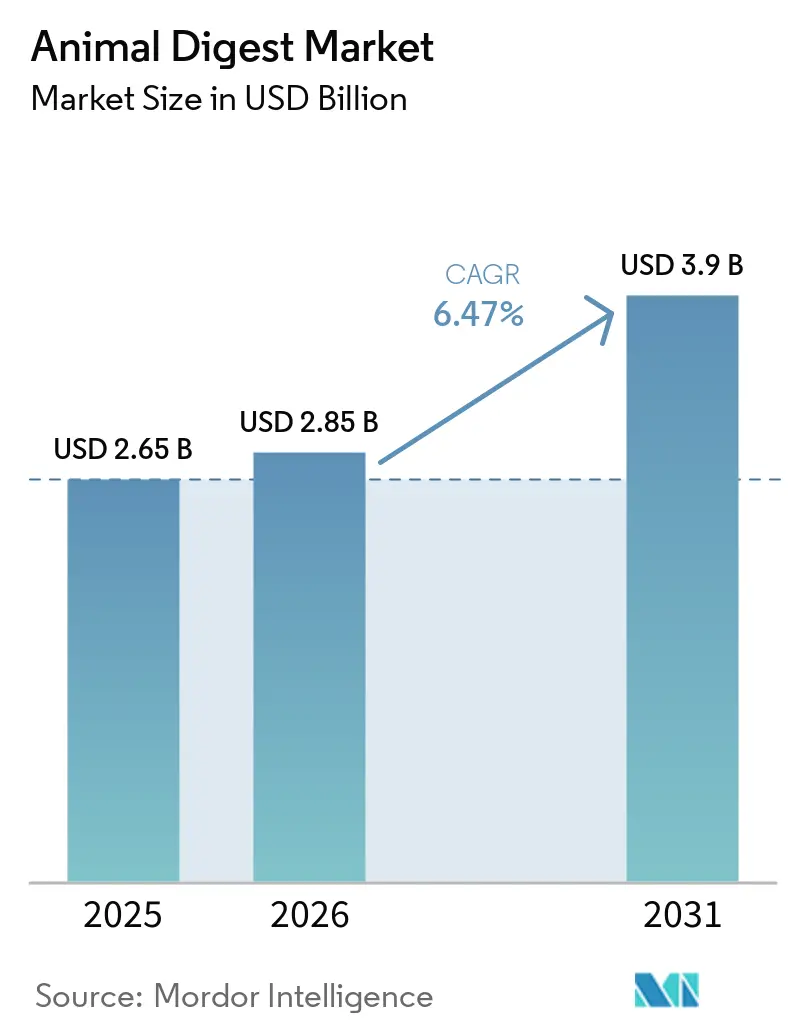

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

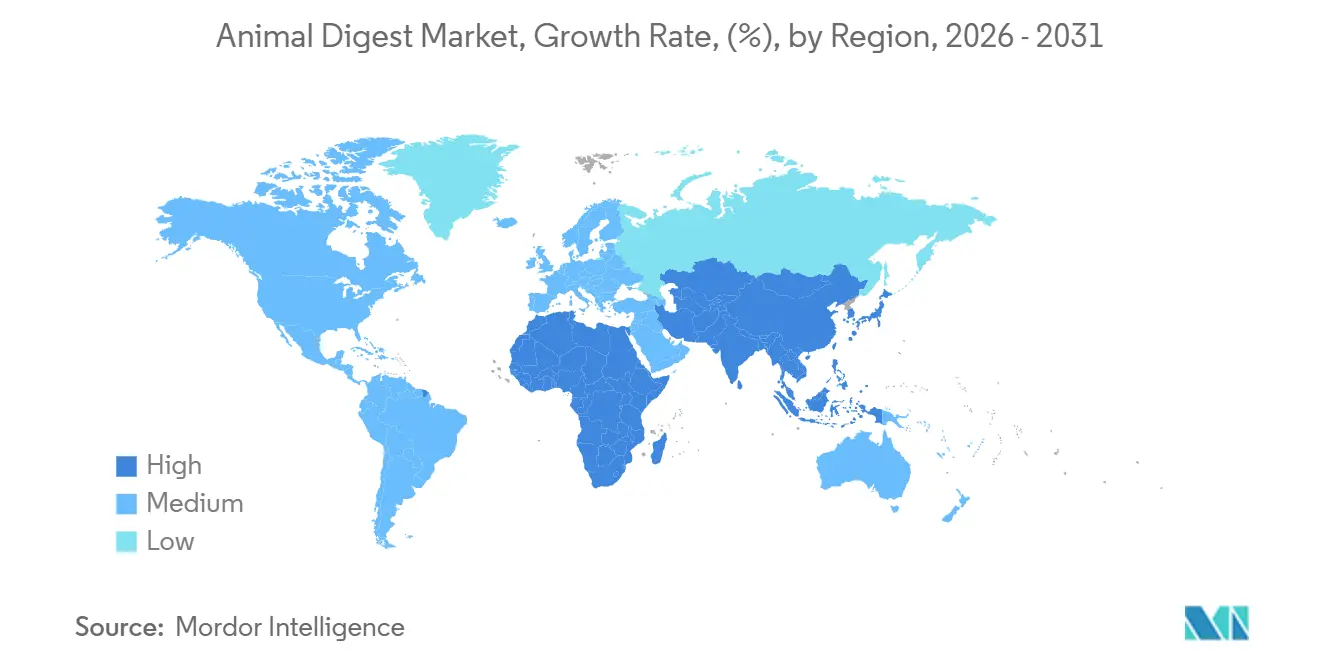

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Animal Digest par Mordor Intelligence

La taille du marché de l'animal digest devrait s'étendre de 2,65 milliards USD en 2025 et 2,85 milliards USD en 2026 à 3,90 milliards USD d'ici 2031, enregistrant un TCAC de 6,47 % sur la période 2026-2031. La demande s'oriente vers des produits de nutrition de précision au détriment des palatants de base à faible coût, afin de soutenir les aliments pour animaux de compagnie haut de gamme, l'intensification de l'aquaculture et les impératifs de durabilité. L'animal digest d'origine avicole reste le principal intrant, car le secteur avicole mondial fournit des volumes fiables de sous-produits transformés ; toutefois, les alternatives à base d'insectes se développent rapidement à mesure que les réglementations de l'Union européenne et de l'Amérique du Nord clarifient l'utilisation des protéines nouvelles. Les fabricants s'orientent également vers des formulations liquides afin d'améliorer l'uniformité de l'application par pulvérisation et de réduire les poussières lors du traitement. Parallèlement, les producteurs nord-américains font face à une volatilité des matières premières liée aux épizooties, ce qui encourage des stratégies de mélange multi-espèces et un intérêt accru pour les options d'animal digest à base d'insectes et de protéine unique.

Principaux Enseignements du Rapport

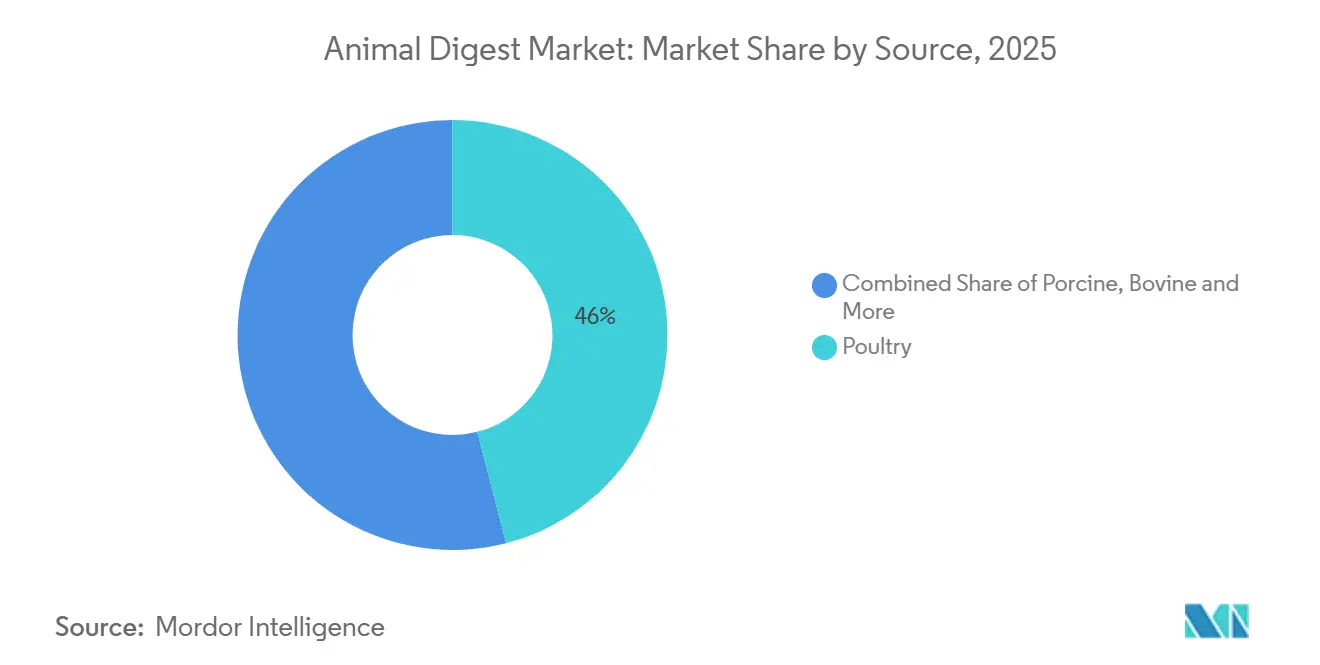

- Par source, la volaille a capté la plus grande part du marché de l'animal digest, soit 46,0 %, en 2025, tandis que les variantes à base d'insectes devraient enregistrer le TCAC le plus rapide, à 10,9 %, jusqu'en 2031

- Par forme, la poudre a représenté la plus grande part de la taille du marché de l'animal digest, soit 61,5 %, en 2025, tandis que l'animal digest liquide progresse au TCAC le plus rapide, à 8,4 %, sur la période 2026-2031

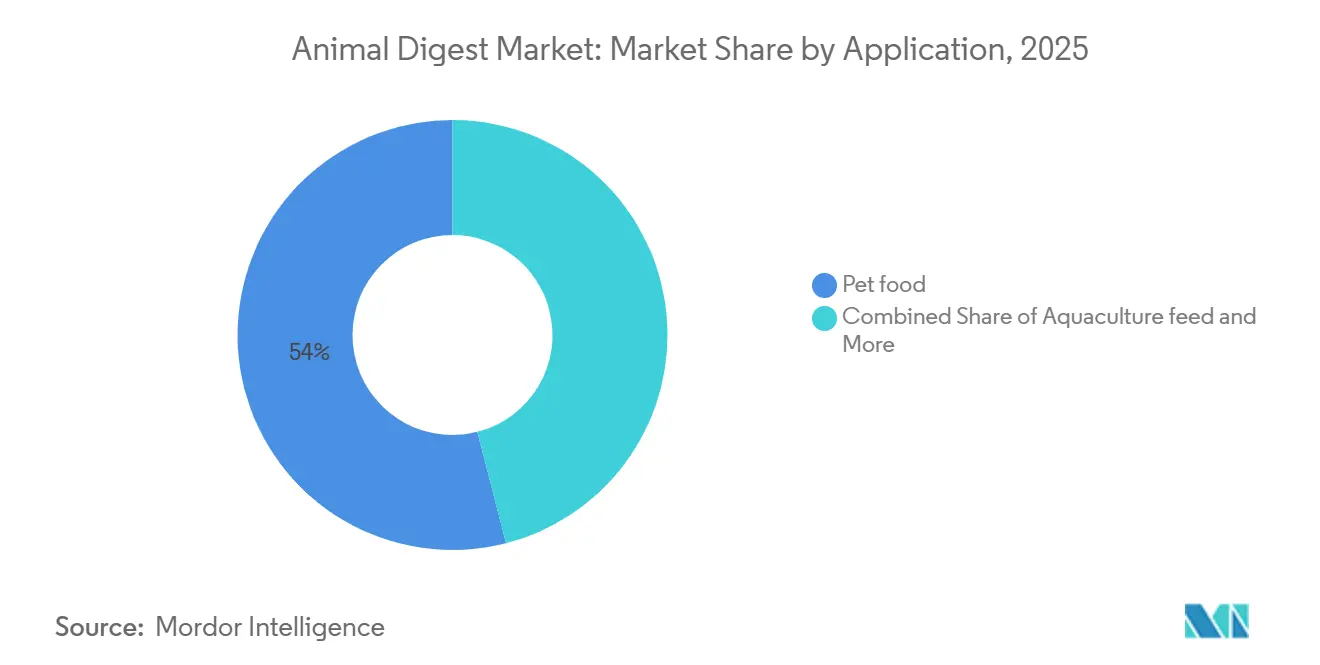

- Par application, l'alimentation pour animaux de compagnie est en tête avec la plus grande part, représentant 54,0 % de la part du marché de l'animal digest en 2025, tandis que l'alimentation aquacole devrait atteindre le TCAC le plus rapide, à 9,5 %, sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a représenté la plus grande part du marché de l'animal digest, soit 38,0 %, en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,8 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Animal Digest

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des aliments pour animaux de compagnie haut de gamme, positionnant l'animal digest comme un exhausteur de palatabilité | +1.8% | Amérique du Nord et Europe, avec des répercussions en Chine, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Expansion rapide des applications dans l'alimentation aquacole | +1.5% | Thaïlande, Vietnam, Indonésie, Inde, Brésil et Équateur | Long terme (≥ 4 ans) |

| Avantage de coût par rapport aux alternatives aromatisantes synthétiques | +1.2% | Mondial, avec un effet accru en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Essor des régimes à protéine unique pour les animaux de compagnie | +0.9% | Segments haut de gamme de l'Amérique du Nord et de l'Europe | Moyen terme (2 à 4 ans) |

| Technologies émergentes de production d'animal digest à base d'insectes | +0.7% | Europe, Thaïlande, Malaisie, Corée du Sud et adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Valorisation des flux de déchets issus de la production de viande cultivée | +0.4% | Singapour, États-Unis et Israël | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Aliments pour Animaux de Compagnie Haut de Gamme, Positionnant l'Animal Digest comme un Exhausteur de Palatabilité

Les fabricants d'aliments pour animaux de compagnie repensent leurs recettes pour faire de l'animal digest non plus un simple ingrédient de remplissage, mais un véritable moteur fonctionnel de la saveur, car la volonté des consommateurs de payer pour le goût s'est intensifiée depuis 2025. Nestlé Purina PetCare Company (Nestlé S.A.) investit plus de 150 millions d'euros (environ 200 millions USD) pour moderniser son usine de Wisbech, au Royaume-Uni. Prévue pour être achevée début 2025, cette opération vise à moderniser les lignes de production, à renforcer l'automatisation, à améliorer l'efficacité énergétique et à réduire les émissions de carbone. AFB International (The Ensign-Bickford Industries, Inc.) a déployé 79 millions USD à Columbus, en Géorgie, en 2024 et a ouvert un hub en Thaïlande en 2024 pour desservir les segments haut de gamme de l'Asie-Pacifique. Les données de formulation montrent que les aliments secs haut de gamme pour chiens contiennent désormais 2 % à 4 % d'animal digest, contre 0,5 % à 1,5 % dans les croquettes économiques, ce qui augmente les coûts de matières premières par kilogramme de 0,15 à 0,30 USD et prouve que les fabricants peuvent absorber des coûts d'intrants plus élevés lorsque la palatabilité fidélise les consommateurs à la marque.

Expansion Rapide des Applications dans l'Alimentation Aquacole

Les éleveurs de crevettes et de poissons d'élevage incorporent de l'animal digest pour atténuer les arômes indésirables associés à des taux d'inclusion plus élevés de farine de soja ou d'insectes. Symrise AG commercialise des hydrolysats de poissons et de crustacés, tels qu'Actipal, qui améliorent les taux d'acceptation dans les bassins intensifs. Un essai de 2026 examiné par le Conseil américain des céréales et bioproduits sur la crevette blanche du Pacifique a montré qu'une inclusion de 2 % d'animal digest de protéines de poisson augmentait la consommation alimentaire de 8 % et le gain de poids de 5 % par rapport à un régime témoin[1]Source : Thomas Wilson, « Literature Review Report: DDGS and CFP in Aquafeed », Conseil américain des céréales, grains.org. VNF du Vietnam et Adisseo de France fournissent des peptides dérivés de crevettes visant le même résultat, tandis que Kemin a ouvert un siège en Italie en 2025 pour approfondir la recherche et le développement dans l'alimentation aquacole. L'Asie-Pacifique représente désormais plus de 85 % de la production aquacole mondiale, garantissant des vents porteurs persistants pour l'inclusion d'animal digest[2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « FAO Fisheries and Aquaculture Statistics », FAO, fao.org.

Avantage de Coût par Rapport aux Alternatives Aromatisantes Synthétiques

L'animal digest transformé est 25 % à 40 % moins cher que les arômes synthétiques, une différence de coût significative sur les marchés sensibles aux prix. La North American Renderers Association a signalé une baisse de 22 % des prix des produits transformés en 2024, les volumes d'abattage ayant augmenté et les graisses ayant été détournées vers les biocarburants, réduisant ainsi le coût d'opportunité de la farine de protéines. Les États-Unis ont exporté 1,37 million de tonnes métriques de farine de protéines animales en 2024, le Vietnam représentant 272 223 tonnes métriques, soit une augmentation de 80 % en glissement annuel. Cette croissance peut être attribuée à l'avantage de coût par rapport aux alternatives aromatisantes synthétiques, stimulant la demande[3]Source : Service de recherche économique du Département de l'agriculture des États-Unis, « Livestock, Dairy, and Poultry Outlook », ERS USDA, ers.usda.gov. Le Brésil traite 13,9 millions de tonnes métriques de sous-produits par an, générant 3,8 millions de tonnes métriques de farines pour soutenir un solide secteur national d'animal digest, qui bénéficie d'avantages de coût et d'une utilisation efficace de ces sous-produits.

Essor des Régimes à Protéine Unique pour les Animaux de Compagnie

Les vétérinaires prescrivent souvent des régimes à protéine unique pour contrôler les allergies, de sorte que les marques demandent de plus en plus des animal digests exclusivement à base de poulet ou de saumon. L'Association américaine des responsables du contrôle des aliments pour animaux a clarifié l'étiquetage spécifique aux espèces dans ses réglementations de 2024, réduisant l'ambiguïté pour les spécialistes du marketing. L'animal digest à protéine unique commande une prime de 15 % à 25 %, car la ségrégation et la traçabilité ajoutent des coûts fixes. Kerry Group a enregistré une croissance en déployant des palatants mono-espèces dans l'ensemble de son portefeuille Goût et Nutrition, qui a généré 6,1 milliards d'euros (6,5 milliards USD) de chiffre d'affaires en 2024. Les enquêtes de marché montrent que les régimes haut de gamme et thérapeutiques affichant des allégations à protéine unique élargissent leur présence en rayon dans les commerces spécialisés pour animaux de compagnie aux États-Unis jusqu'en 2025, renforçant la demande.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les sous-produits de transformation en Europe et en Amérique du Nord | -0.8% | Union européenne, États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en sous-produits de volaille et de porcins | -0.7% | Mondial, particulièrement aigu en Amérique du Nord et dans les Caraïbes | Court terme (≤ 2 ans) |

| Perception négative des consommateurs à l'égard de l'étiquetage « digest » | -0.5% | Segments haut de gamme de l'Amérique du Nord et de l'Europe | Moyen terme (2 à 4 ans) |

| Concurrence des hydrolysats végétaux à étiquette propre | -0.4% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les Sous-produits de Transformation en Europe et en Amérique du Nord

Le Règlement (CE) n° 1069/2009 de l'Union européenne impose des contrôles de catégorie 3 qui renforcent la traçabilité, le traitement thermique et les tests, augmentant ainsi les coûts de conformité de 0,05 à 0,12 USD par kilogramme. L'Autorité européenne de sécurité des aliments a renforcé les critères microbiologiques dans plusieurs avis publiés en 2024-2025, imposant des audits plus fréquents. L'Agence canadienne d'inspection des aliments a introduit une orientation RG-4 révisée en juillet 2024, intensifiant les exigences documentaires, une charge que les petits transformateurs ont du mal à amortir. En janvier 2025, la Food and Drug Administration des États-Unis a publié son Compendium des ingrédients pour aliments animaux, élargissant le contrôle des procédés et augmentant les dépenses en capital pour les systèmes de qualité. Ces règles qui se chevauchent consolident le pouvoir des opérateurs à grande échelle, leur permettant de répartir les investissements fixes de conformité sur des volumes plus importants.

Volatilité de l'Approvisionnement en Sous-produits de Volaille et de Porcins

L'influenza aviaire hautement pathogène et la peste porcine africaine créent des pénuries sporadiques de matières premières, obligeant les formulateurs à se tourner vers d'autres espèces ou à payer des primes. Le Service d'inspection sanitaire des animaux et des végétaux du Département de l'agriculture des États-Unis a signalé 1 616 troupeaux de volailles infectés au 28 février 2025, avec 44 millions de poules pondeuses abattues depuis octobre 2024. Les foyers de peste porcine africaine en République dominicaine ont augmenté pour atteindre 58 incidents mensuels entre février et juillet 2025, réduisant la production porcine de 15 % par rapport aux niveaux de 2021. En février 2026, un arrêté fédéral a restreint le mouvement des porcs vivants en provenance de Porto Rico, soulignant le risque persistant de contagion. Cette instabilité pousse les producteurs d'aliments pour animaux de compagnie et d'aquaculture à explorer des alternatives d'animal digest multi-espèces ou à base d'insectes, bien que la mise à l'échelle de ces nouvelles sources nécessite un temps et des investissements considérables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Volaille Domine, les Variantes à Base d'Insectes s'Accélèrent

L'animal digest de volaille devrait représenter 46,0 % du marché de l'animal digest en 2025, porté par une production mondiale de poulets de chair atteignant 47,1 milliards de livres (23,55 millions de tonnes métriques) cette année-là. Cela garantit un approvisionnement stable en sous-produits, selon le Service de recherche économique du Département de l'agriculture des États-Unis (USDA). L'animal digest de porcins se classe en deuxième position en raison de son profil en acides aminés et de sa haute acceptabilité canine, bien que la peste porcine africaine provoque des pénuries périodiques. L'animal digest de bovins est utilisé dans des régimes hypoallergéniques de niche et certaines formulations aquacoles qui valorisent des plages de peptides spécifiques. L'animal digest de poisson est essentiel dans les aliments pour chats marins et les aliments haute performance pour crevettes, où la teneur en oméga-3 et la saveur umami améliorent la palatabilité. L'animal digest d'insectes, bien que modeste aujourd'hui, devrait être le segment à la croissance la plus rapide, avec un TCAC de 10,9 %, à mesure que les régulateurs européens et asiatiques approuvent les hydrolysats de mouche soldat noire et de ver de farine et que les flux de capitaux reprennent vers de nouvelles usines.

La domination de la volaille au sein de la taille du marché de l'animal digest reflète des réseaux de transformation intégrés qui convertissent les abats et les poules réformées en hydrolysats compétitifs en termes de coûts. Les transformateurs américains s'appuient sur des systèmes automatisés de temps-température qui répondent aux normes microbiologiques nationales et d'exportation, garantissant une qualité constante. En revanche, les producteurs d'insectes doivent construire des lignes d'hydrolyse spécialisées et investir dans des sécheurs par atomisation en aval, retardant la parité des coûts avec les sources traditionnelles. L'activité de dépôt de brevets enregistrée en juin 2025 pour un hydrolysat de protéines d'insectes témoigne des avancées techniques, mais la commercialisation attend des volumes de production plus élevés et un financement stable. Les marques axées sur des allégations d'étiquette propre ou de protéines nouvelles formulent déjà avec de l'animal digest d'insectes à des taux d'inclusion de 0,5 % à 1 %, positionnant le segment pour une croissance exceptionnelle une fois que les capacités se seront développées.

Par Forme : La Poudre en Tête, le Liquide Progresse dans les Aliments Humides

Les formes en poudre représentaient 61,5 % du marché de l'animal digest en 2025, en raison de leur stabilité à l'étalage et de leur compatibilité avec les lignes d'extrusion et de granulation. Le séchage par atomisation permet aux fabricants de produire des particules à écoulement libre qui se mélangent de manière homogène dans les croquettes sèches et les granulés d'alimentation aquacole. L'animal digest liquide occupe une base plus restreinte mais se développe à un TCAC de 8,4 % sur la période 2026-2031, les producteurs d'aliments humides pour animaux de compagnie recherchant une couverture de surface uniforme sur les morceaux et les pâtées. L'usine de Géorgie d'AFB International (The Ensign-Bickford Industries, Inc.), opérationnelle depuis 2024, consacre plusieurs lignes aux formats liquides en anticipation de cette évolution. Les versions en pâte et en bouillie restent une niche pour les granulés aquacoles à haute viscosité qui exigent une forte liaison et une résistance à l'eau.

La prédominance de la poudre dans la part du marché de l'animal digest persiste car de nombreuses lignes d'aliments pour animaux de compagnie privilégient encore les croquettes sèches qui nécessitent des palatants à faible teneur en humidité. Cependant, l'animal digest liquide bénéficie désormais d'une réduction des poussières, de cycles de mélange plus courts et de la possibilité d'incorporer des émulsifiants qui stabilisent les composés volatils aromatiques. Les régions appliquant des limites d'exposition aux poussières plus strictes dans les usines, notamment l'Union européenne, encouragent davantage l'adoption des liquides. Le site de palatants de Symrise AG en Caroline du Sud a ajouté une capacité double format en 2025 pour servir les clients qui alternent entre achats de poudre et de liquide. Les fournisseurs d'équipements signalent une augmentation des commandes de buses d'application liquide conçues pour délivrer des poids de revêtement uniformes sur des convoyeurs à grande vitesse, soutenant une croissance continue.

Par Application : Les Aliments pour Animaux de Compagnie en Ancre, l'Aquaculture en Plein Essor

Les aliments pour animaux de compagnie représentaient 54,0 % de la consommation mondiale en 2025, les chiens et les chats stimulant des ventes au détail à forte valeur ajoutée qui exigent une palatabilité robuste. Les régimes canins consomment des tonnages plus importants, tandis que les formulations félines utilisent souvent des taux d'inclusion plus élevés car les chats présentent un comportement alimentaire sélectif. L'usine de Nestlé Purina PetCare Company (Nestlé S.A.) à Williamsburg Township, Ohio, en construction depuis 2024, comprend des systèmes de dosage d'animal digest dimensionnés pour 1,3 million de pieds carrés de production, soulignant la position d'ancre des aliments pour animaux de compagnie. Les régimes thérapeutiques et fonctionnels s'appuient également sur des enzymes digestives pour masquer le goût des compléments et des protéines hydrolysées. Les fabricants de friandises, quant à eux, incorporent des enrobages d'animal digest pour différencier leurs gammes de saveurs.

L'alimentation aquacole devrait être l'application à la croissance la plus rapide, avec un TCAC de 9,5 % jusqu'en 2031, les éleveurs de crevettes et de poissons d'élevage devant compenser la réduction de l'inclusion de farine de poisson en améliorant l'acceptation des aliments. Le marché de l'animal digest pour l'aquaculture connaît une forte croissance au Vietnam, en Thaïlande et en Indonésie, qui importent désormais des farines de protéines animales à des niveaux records. Une inclusion d'animal digest de 1 % à 2 % peut améliorer les indices de conversion alimentaire jusqu'à 5 %, offrant aux éleveurs un retour économique attractif. Les aliments de démarrage pour le bétail utilisent l'animal digest pour stimuler la consommation chez les porcelets et les poussins nouvellement sevrés, malgré le volume global plus faible de ce segment. Les utilisations expérimentales liées aux sous-produits de la viande cultivée restent spéculatives jusqu'à ce que la capacité de culture cellulaire se développe.

Analyse Géographique

L'Amérique du Nord a capté 38,0 % du marché de l'animal digest en 2025, portée par les sièges sociaux multinationaux d'aliments pour animaux de compagnie, des opérations de transformation sophistiquées et des taux élevés de possession d'animaux de compagnie. Le Département de l'agriculture des États-Unis a mesuré la production bovine et de veaux ainsi que la production porcine à 39,22 millions de tonnes métriques en 2024, une base d'approvisionnement stable pour les animal digests. Nestlé Purina PetCare Company (Nestlé S.A.), Mars Petcare et The J.M. Smucker Company exploitent chacun plusieurs usines dotées de lignes de pulvérisation de palatants sur site, renforçant la demande régionale. Les épizooties continuent de présenter des risques, notamment l'influenza aviaire entraînant des abattages de volailles et les menaces de peste porcine africaine en provenance des Caraïbes, qui ont conduit à un arrêté fédéral de 2026 restreignant le mouvement des porcs. La croissance en Amérique du Nord est attendue, portée par la premiumisation croissante, les régimes thérapeutiques et les allégations à protéine unique, qui contribuent à contrebalancer la maturité du marché.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 7,8 % sur la période 2026-2031, portée par l'adoption croissante d'animaux de compagnie en Chine et en Inde, ainsi que par la convergence de la croissance aquacole en Asie du Sud-Est. La production de poulet en Chine devrait atteindre 17 300 milliers de tonnes métriques en 2026, avec des exportations à 1 400 milliers de tonnes métriques, élargissant les intrants de transformation. AFB International (The Ensign-Bickford Industries, Inc.) a ouvert un siège en Thaïlande en 2024 pour la production locale de palatants, tandis que Symrise AG commercialise ActiTuna Oil et Actipal auprès des éleveurs de crevettes de la région. L'Inde, bien que plus modeste, voit les consommateurs urbains passer des restes de table aux croquettes commerciales, stimulant la demande d'animal digest. La clarté réglementaire sur les protéines d'insectes progresse en Corée du Sud et en Thaïlande, ouvrant la voie à un futur approvisionnement en animal digest à partir de transformateurs de mouche soldat noire.

L'Europe reste un marché de consommation clé, portée par d'importants pôles d'aliments pour animaux de compagnie en Allemagne, en France et au Royaume-Uni. Cependant, la croissance est freinée par le Règlement (CE) n° 1069/2009, qui impose des coûts supplémentaires et décourage les petits entrants sur le marché. Le chiffre d'affaires de Kerry Group en 2024 a reflété une croissance continue de son unité Goût et Nutrition, qui fournit des palatants. En 2024-2025, l'Autorité européenne de sécurité des aliments a publié plusieurs avis confirmant la sécurité des hydrolysats de mouche soldat noire et de ver de farine, facilitant l'introduction de produits d'animal digest à base d'insectes. Malgré cela, la flexibilité d'approvisionnement à court terme pourrait être affectée par la volatilité du marché porcin en Europe de l'Est et par des exigences documentaires de catégorie 3 plus strictes.

Paysage Concurrentiel

Le marché de l'animal digest est modérément concentré, les cinq premiers fournisseurs, à savoir Kemin Industries, Inc., AFB International (The Ensign-Bickford Industries, Inc.), Symrise AG, Nestlé Purina PetCare Company (Nestlé S.A.) et BHJ A/S (Danish Crown A/S), représentant la majorité de la taille du marché de l'animal digest en 2025, et leur envergure leur confère un pouvoir de négociation auprès des multinationales mondiales d'aliments pour animaux de compagnie. Kemin Industries, Inc., AFB International (The Ensign-Bickford Industries, Inc.) et Symrise AG exploitent des réseaux de fabrication multi-continents qui garantissent un volume et une qualité constants pour leurs clients. Darling Ingredients tire parti de son intégration verticale dans la transformation, la gélatine et les ingrédients spécialisés pour optimiser les marges dans son segment d'alimentation animale, qui a enregistré un chiffre d'affaires de 713,5 millions USD au premier trimestre 2025. La reprise de BHJ par Saria en 2024 a élargi son empreinte dans l'animal digest séché par atomisation en Europe, complétant sa base de revenus de 3 milliards d'euros (3,2 milliards USD). Nestlé Purina PetCare Company (Nestlé S.A.) produit encore partiellement l'animal digest en interne, réduisant l'exposition aux achats externes et contrôlant la propriété intellectuelle aromatique pour ses marques.

L'innovation devient un levier concurrentiel. AFB International (The Ensign-Bickford Industries, Inc.) a présenté une plateforme de prédiction de palatabilité par intelligence artificielle au Petfood Forum 2026, qui modélise l'acceptation des saveurs pour raccourcir les cycles de recherche et développement. Selon l'Organisation mondiale de la propriété intellectuelle (OMPI), les dépôts de brevets pour un hydrolysat de protéines d'insectes en juin 2025 et pour la réduction du méthane issu du fumier de mouche soldat noire en mars 2026 signalent une diversification au-delà des sources de viande conventionnelles. Symrise AG investit dans la science sensorielle qui associe des peptides d'animal digest à des extraits de levure pour répondre aux exigences d'étiquette propre sans sacrifier le goût. Les contraintes de capital ont affecté certaines entreprises du secteur des insectes. Protix a mis en pause son déploiement au Nebraska en avril 2026, tandis qu'Innovafeed a suspendu un projet pilote aux États-Unis en août 2025, réorientant ses activités vers la France et l'Asie du Sud-Est. Ces développements offrent des opportunités aux startups régionales capables de relever les défis réglementaires et de sécuriser des financements pour relever les défis réglementaires et sécuriser

La complexité réglementaire façonne également le pouvoir de marché. Les grands transformateurs peuvent amortir les investissements de conformité de catégorie 3 et les audits de la Food and Drug Administration sur des tonnages plus importants, ce que les petits transformateurs peinent à faire, encourageant ainsi la consolidation. Les tendances à l'étiquette propre intensifient la concurrence des hydrolysats de protéines végétales proposés par Kerry Group et Symrise AG, mais les primes de prix et les lacunes persistantes en matière de palatabilité maintiennent la domination de l'animal digest dans les catégories grand public. La volatilité des matières premières liée aux maladies incite à un approvisionnement stratégique multi-espèces ; les acteurs établis disposant d'alliances mondiales de transformation peuvent substituer rapidement les intrants pour maintenir les niveaux de service, renforçant la fidélité des clients malgré les exigences croissantes en matière de reporting sur la durabilité.

Leaders du Secteur de l'Animal Digest

Kemin Industries, Inc.

AFB International (The Ensign-Bickford Industries, Inc.)

Symrise AG

Nestlé Purina PetCare Company (Nestlé S.A.)

BHJ A/S (Danish Crown A/S)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2026 : Protix a mis en suspens son installation de protéines d'insectes au Nebraska et s'est réorienté vers l'Asie du Sud-Est, en signant un protocole d'accord avec Reco, entreprise sud-coréenne, pour identifier des sites en Thaïlande, en Malaisie, au Vietnam et en Indonésie. Ce redéploiement oriente les financements vers le corridor d'alimentation aquacole à la croissance la plus rapide au monde, susceptible d'accélérer l'approvisionnement en animal digest d'insectes pour les fabricants asiatiques tout en ralentissant les gains de capacité à court terme en Amérique du Nord.

- Octobre 2025 : Kemin Industries a ouvert un nouveau siège social et laboratoire en Italie pour renforcer la recherche et le développement européens dans les ingrédients pour aliments pour animaux de compagnie et l'alimentation aquacole. L'installation renforce le soutien local à la formulation et devrait accélérer le déploiement commercial de solutions d'animal digest personnalisées, soutenant la croissance régionale de la demande en palatants fonctionnels.

- Août 2025 : Innovafeed a suspendu ses opérations pilotes aux États-Unis et redirigé ses ressources vers son usine de Nesle en France, qui a subi une expansion par cinq en juillet 2024. Cette consolidation de la production améliore la disponibilité à court terme de l'animal digest d'insectes pour les marchés européens des aliments pour animaux de compagnie et de l'aquaculture. Cependant, elle restreint la diversification de l'approvisionnement en Amérique du Nord, pouvant entraîner des volumes régionaux plus serrés et des prix plus élevés.

Portée du Rapport sur le Marché Mondial de l'Animal Digest

Le marché de l'animal digest englobe le secteur qui produit et fournit des arômes concentrés et des additifs nutritionnels utilisés dans les aliments pour animaux de compagnie et les aliments pour animaux. Il est principalement porté par la demande d'ingrédients palatables et de haute qualité issus de tissus animaux propres, décomposés par voie enzymatique ou chimique.

Le rapport sur le marché de l'animal digest est segmenté par source (volaille, porcin, bovin, poisson, autres), par forme (poudre, liquide, pâte/bouillie), par application (alimentation pour animaux de compagnie, alimentation aquacole, alimentation du bétail, autres) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Volaille |

| Porcin |

| Bovin |

| Poisson |

| Autres |

| Poudre |

| Liquide |

| Pâte/Bouillie |

| Alimentation pour Animaux de Compagnie |

| Alimentation Aquacole |

| Alimentation du Bétail |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Source | Volaille | |

| Porcin | ||

| Bovin | ||

| Poisson | ||

| Autres | ||

| Par Forme | Poudre | |

| Liquide | ||

| Pâte/Bouillie | ||

| Par Application | Alimentation pour Animaux de Compagnie | |

| Alimentation Aquacole | ||

| Alimentation du Bétail | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle sera la taille du marché de l'animal digest d'ici 2031 ?

La taille du marché de l'animal digest devrait atteindre 3,90 milliards USD d'ici 2031.

Quelle source domine actuellement la demande ?

L'animal digest de volaille a représenté 46,0 % de la part du marché de l'animal digest en 2025 en raison de l'abondance des sous-produits mondiaux de poulets de chair et de la maturité des infrastructures de transformation.

Quel segment d'application connaît la croissance la plus rapide ?

L'alimentation aquacole devrait progresser au TCAC le plus rapide, à 9,5 %, jusqu'en 2031, les éleveurs asiatiques de crevettes et de poissons d'élevage recherchant des exhausteurs de palatabilité.

Quel est le principal moteur de croissance régionale ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,8 % sur la période 2026-2031, portée par la hausse de la possession d'animaux de compagnie en Chine et en Inde et par l'aquaculture intensive en Asie du Sud-Est.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs indiquent une concentration modérée, favorisant les entreprises qui contrôlent les matières premières de transformation et la technologie d'hydrolyse propriétaire.

Les animal digests à base d'insectes sont-ils commercialement viables ?

L'animal digest d'insectes reste modeste aujourd'hui, mais devrait afficher un TCAC de 10,9 % sur la période 2026-2031, à mesure que les opérations de mouche soldat noire et de ver de farine obtiennent des approbations réglementaires et développent leur production, notamment en Europe.

Dernière mise à jour de la page le: