Taille et Part du Marché des Aliments pour Animaux de Compagnie en Magasins de Détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 93.10 Milliards de dollars |

| Taille du Marché (2031) | 115.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aliments pour Animaux de Compagnie en Magasins de Détail par Mordor Intelligence

La taille du marché des aliments pour animaux de compagnie en magasins de détail était évaluée à 88,70 milliards USD en 2025 et devrait croître de 93,10 milliards USD en 2026 à 115,90 milliards USD d'ici 2031, enregistrant un CAGR de 4,5 % de 2026 à 2031. Le marché est principalement influencé par la tendance à l'humanisation des animaux de compagnie, où les propriétaires d'animaux appliquent de plus en plus à leurs animaux les normes alimentaires, de bien-être et de nutrition traditionnellement réservées aux humains. Cette tendance entraîne une hausse des valeurs moyennes de panier dans les magasins spécialisés pour animaux de compagnie, les supermarchés et les grandes surfaces, les consommateurs optant pour des produits à teneur élevée en protéines, adaptés aux stades de vie et axés sur des fonctions spécifiques. Par ailleurs, le marché bénéficie de l'acceptation croissante des formats d'aliments frais et réfrigérés pour animaux de compagnie, ce qui élargit l'espace en rayon premium dans les grandes chaînes de distribution grand public au-delà des points de vente spécialisés. Cependant, le marché est confronté à des défis tels que la concurrence des programmes d'abonnement en ligne, les coûts de conformité associés aux formats frais et crus, ainsi qu'une croissance plus lente des volumes, ce qui souligne l'importance du mix de valeur par rapport à l'expansion unitaire. La concurrence sur le marché est portée par des facteurs tels que le contrôle des rayons par les marques, les offres premium de marques distributeurs, la différenciation des formats de magasins et la gestion efficace de la chaîne du froid. Ces facteurs soulignent la pertinence continue du commerce physique, même si le réapprovisionnement numérique gagne du terrain.

Principaux Enseignements du Rapport

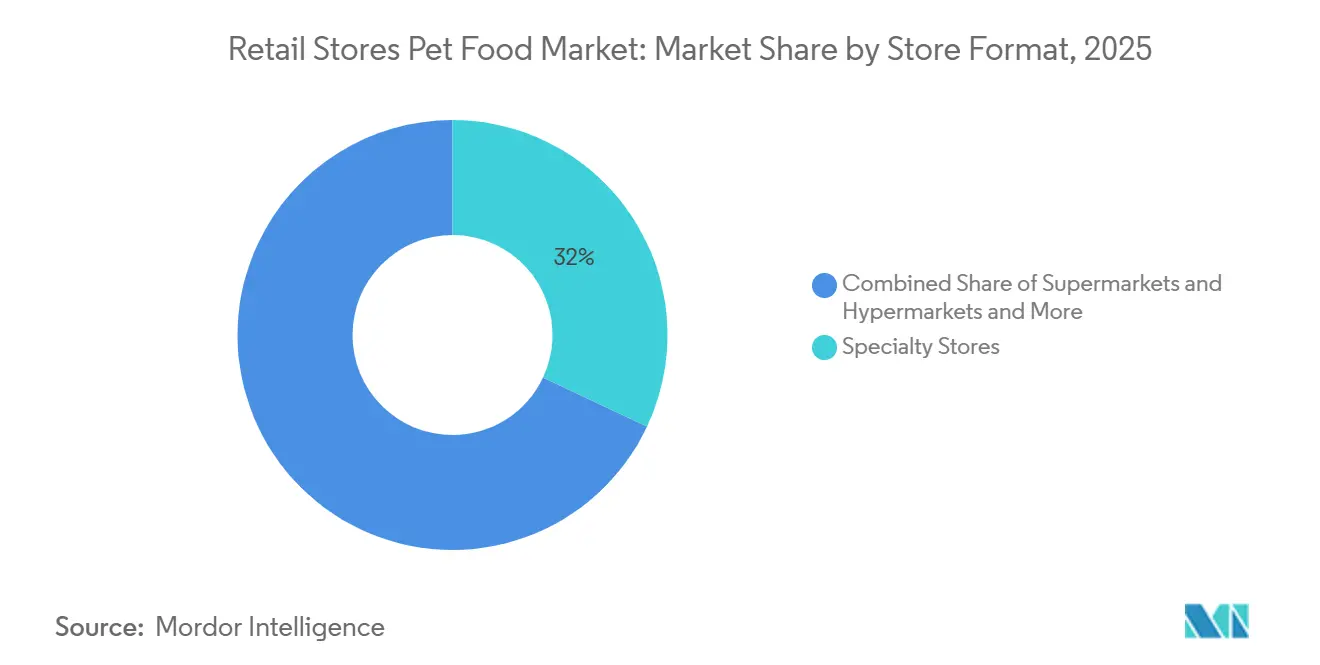

- Par format de magasin, le marché des aliments pour animaux de compagnie en magasins de détail pour les magasins spécialisés pour animaux de compagnie représentait la plus grande part de 32,0 % en 2025, et constitue également le segment à la croissance la plus rapide, avec un CAGR projeté de 5,6 % de 2026 à 2031.

- Par type d'animal, les aliments pour chiens constituaient le segment le plus important avec une part de 49,8 % en 2025, tandis que les aliments pour chats devraient croître au CAGR le plus rapide de 5,8 % de 2026 à 2031.

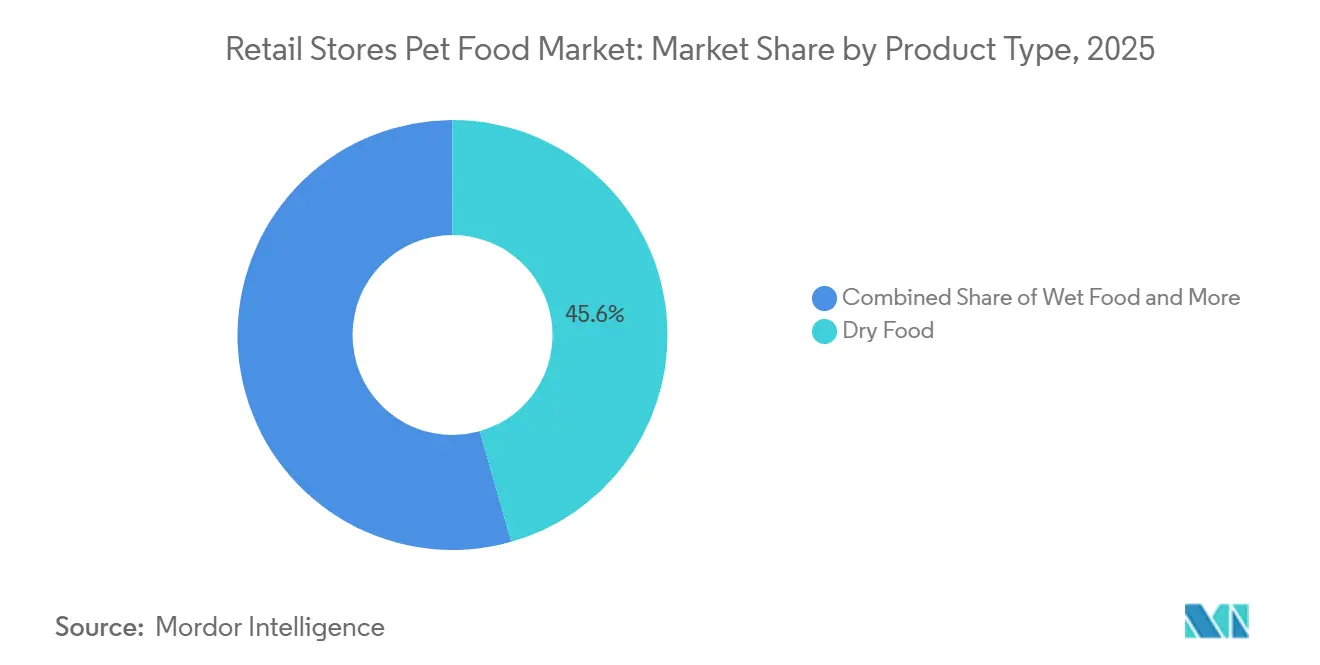

- Par type de produit, les aliments secs représentaient la plus grande part de revenus de 45,6 % en 2025, tandis que les aliments frais et réfrigérés devraient croître au CAGR le plus rapide de 8,5 % de 2026 à 2031.

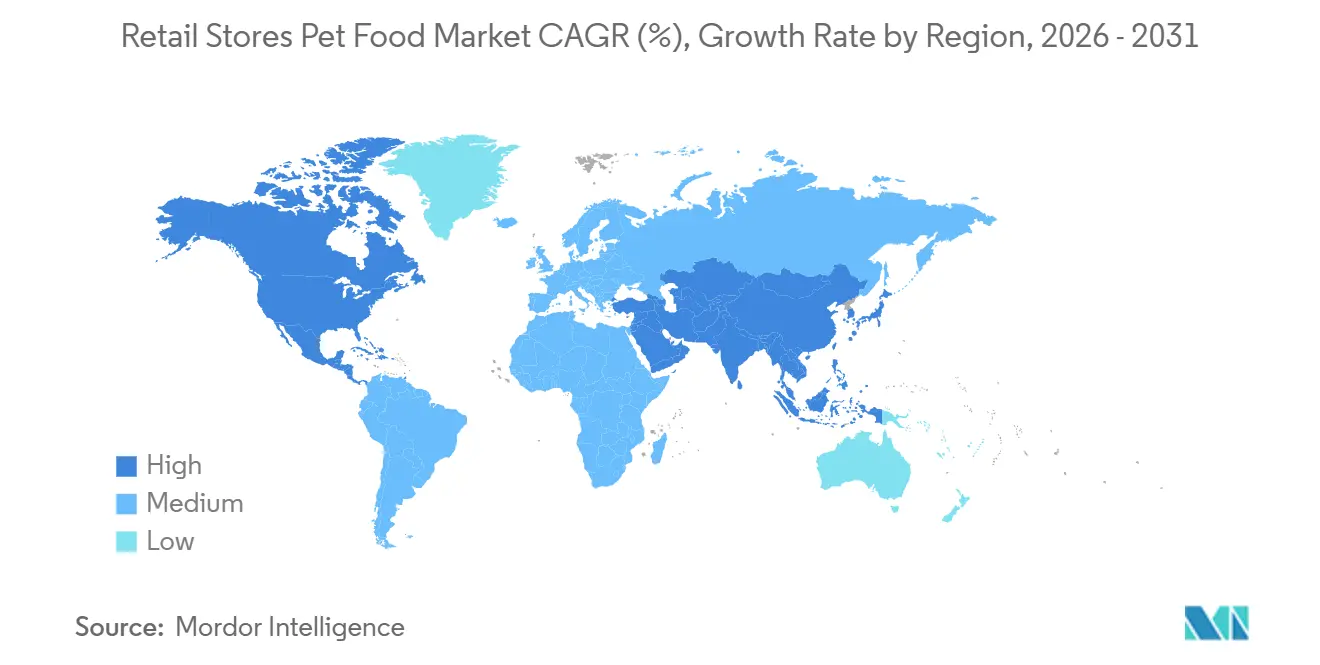

- Par géographie, l'Amérique du Nord détenait la plus grande part de revenus de 45,3 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,2 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Aliments pour Animaux de Compagnie en Magasins de Détail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La premiumisation et l'humanisation des animaux de compagnie augmentent les paniers en magasin | +1.2% | Mondial | Court terme (≤ 2 ans) |

| La nutrition fonctionnelle et scientifiquement validée accélère la montée en gamme | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| L'élargissement du mix de soins pour chats améliore la productivité de la catégorie | +0.5% | Mondial, particulièrement Asie-Pacifique et Europe | Moyen terme (2-4 ans) |

| L'expansion des magasins spécialisés pour animaux et les marques distributeurs premium élargissent le choix en magasin | +0.6% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Le déploiement des équipements réfrigérés ouvre la voie à la conversion vers les aliments frais | +0.7% | Amérique du Nord, Asie-Pacifique émergente et Europe | Moyen terme (2-4 ans) |

| La localisation des assortiments pilotée par l'IA améliore la pertinence en rayon et le taux d'écoulement | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Premiumisation et l'Humanisation des Animaux de Compagnie Augmentent les Paniers en Magasin

Le marché des aliments pour animaux de compagnie en magasins de détail connaît une croissance en raison de la tendance croissante à l'humanisation des animaux de compagnie, où les propriétaires traitent leurs animaux comme des membres de la famille et accordent la priorité à leur santé et à leur bien-être. Cela a conduit à une augmentation des achats de produits alimentaires premium, spécialisés et axés sur la santé pour animaux de compagnie dans les points de vente physiques. Par ailleurs, la croissance de la population animale stimule la demande. Selon l'enquête UK Pet Food, en 2026, la population animale au Royaume-Uni a atteint 36,5 millions, soit une augmentation d'environ un demi-million par rapport à deux ans auparavant, mettant en évidence l'élargissement de la base de consommateurs pour les produits liés aux animaux de compagnie[1]Source : UK Pet Food, « UK Pet Population », ukpetfood.org.. À mesure que la possession d'animaux de compagnie augmente et que la demande de nutrition de meilleure qualité s'accroît, les détaillants allouent davantage d'espace en rayon aux produits premium et améliorent leurs stratégies de merchandising en magasin.

La Nutrition Fonctionnelle et Scientifiquement Validée Accélère la Montée en Gamme

Le marché des aliments pour animaux de compagnie en magasins de détail connaît une croissance en raison de la demande croissante de produits nutritionnels offrant des bénéfices santé spécifiques, tels que le soutien digestif, le renforcement de l'immunité, l'amélioration de la mobilité et le vieillissement en bonne santé. Les propriétaires d'animaux de compagnie accordent de plus en plus d'importance à la qualité des ingrédients et aux formulations scientifiquement validées, ce qui entraîne un glissement vers les catégories d'aliments premium et spécialisés pour animaux de compagnie. Les canaux de distribution physiques continuent de jouer un rôle important, car ils permettent aux consommateurs de comparer les produits, d'évaluer les allégations nutritionnelles et de solliciter des conseils d'experts avant d'effectuer un achat. Selon BENEO, en 2024, une enquête a révélé que plus d'un tiers des propriétaires d'animaux de compagnie leur fournissent des produits présentant des allégations de santé digestive, reflétant une préférence croissante pour une nutrition axée sur des fonctions spécifiques. À mesure que l'alimentation orientée vers la santé devient plus répandue, les détaillants consacrent davantage d'espace en rayon aux produits alimentaires premium et scientifiquement formulés pour animaux de compagnie.

Le Déploiement des Équipements Réfrigérés Ouvre la Voie à la Conversion vers les Aliments Frais

Le marché des aliments pour animaux de compagnie en magasins de détail se transforme grâce à l'expansion des infrastructures de vente au détail réfrigérées, qui améliorent l'accès des consommateurs aux aliments frais et peu transformés pour animaux de compagnie. Les aliments frais pour animaux de compagnie dépendent d'un emplacement visible et fiable dans la chaîne du froid pour attirer les clients et encourager les achats répétés, ce qui rend les équipements réfrigérés essentiels à la croissance de la catégorie. À mesure que les détaillants élargissent leurs rayons d'aliments réfrigérés pour animaux de compagnie, les consommateurs sont de plus en plus exposés aux options de nutrition fraîche lors de leurs courses habituelles. En avril 2025, JustFoodForDogs a étendu sa gamme d'aliments frais surgelés pour chiens à plus de 900 points de vente PetSmart aux États-Unis, augmentant considérablement la disponibilité en magasin des aliments frais pour animaux de compagnie. Cette expansion illustre comment une distribution réfrigérée plus large peut stimuler l'adoption par les consommateurs et créer de nouvelles opportunités d'achat dans les magasins de détail.

La Localisation des Assortiments Pilotée par l'IA Améliore la Pertinence en Rayon et le Taux d'Écoulement

Le marché des aliments pour animaux de compagnie en magasins de détail connaît une croissance grâce à l'adoption de l'intelligence artificielle et de l'analyse avancée des données, qui sont utilisées pour optimiser la planification des assortiments, l'allocation des stocks et les stratégies de merchandising. Les détaillants et les fabricants emploient ces technologies pour analyser les habitudes d'achat locales et personnaliser les sélections de produits afin de répondre aux demandes spécifiques de chaque magasin et communauté. Cette approche fondée sur les données améliore la disponibilité des produits, minimise les inefficacités de stock et garantit la pertinence des offres en rayon. En prenant des décisions d'assortiment plus précises, les détaillants peuvent accroître la productivité des rayons, améliorer la satisfaction des clients et atteindre des taux d'écoulement plus élevés dans les catégories d'aliments premium, fonctionnels et spécialisés pour animaux de compagnie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'abonnement automatique en ligne érode le réapprovisionnement routinier en magasin | -1.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| La volatilité des coûts des ingrédients et des emballages comprime les marges | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Les pertes liées au rétrécissement et aux sacs endommagés fragilisent l'économie des croquettes en vrac | -0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| La charge de conformité pour les aliments frais et crus augmente les coûts de la chaîne du froid | -0.3% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Abonnement Automatique en Ligne Érode le Réapprovisionnement Routinier en Magasin

Le marché des aliments pour animaux de compagnie en magasins de détail subit une pression croissante de la part des modèles d'achat en ligne qui réduisent la nécessité des visites régulières en magasin. Les programmes d'abonnement, les services de réapprovisionnement automatique et les places de marché numériques offrent commodité et calendriers de livraison prévisibles, les rendant attrayants pour les produits alimentaires pour animaux de compagnie achetés fréquemment. Une fois que les consommateurs adoptent des habitudes d'achat récurrentes en ligne, les détaillants physiques font face à des défis accrus pour maintenir un trafic régulier lié aux achats de réapprovisionnement routiniers. Cette tendance est particulièrement notable en Chine, où le commerce numérique joue un rôle important dans les ventes de produits pour animaux de compagnie. Selon le Service agricole étranger du Département de l'agriculture des États-Unis, les canaux en ligne ont été un moteur clé de la croissance de l'industrie des animaux de compagnie en Chine en 2025, alimentée par la préférence croissante des consommateurs pour l'engagement numérique et les achats en ligne[2]Source : Service agricole étranger du Département de l'agriculture des États-Unis, « Pet Food Market Update 2026 », apps.fas.usda.gov.. À mesure que la pénétration en ligne continue de croître, les magasins de détail traditionnels pourraient voir une diminution de la fréquence des visites et moins d'opportunités de ventes routinières d'aliments pour animaux de compagnie.

La Volatilité des Coûts des Ingrédients et des Emballages Comprime les Marges

Le marché des aliments pour animaux de compagnie en magasins de détail est confronté à des défis en raison de la volatilité persistante des coûts des ingrédients et des emballages, ce qui complique la gestion des prix tant pour les détaillants que pour les fabricants. Les aliments humides et les produits en conserve sont particulièrement touchés, car ils dépendent fortement des emballages métalliques, très sensibles aux fluctuations des coûts des matières premières et de fabrication. Lorsque les prix de détail n'absorbent pas pleinement ces hausses de coûts, les pressions sur les marges s'intensifient, en particulier pour les marques plus petites disposant d'un pouvoir d'achat limité. Les données de la Banque fédérale de réserve de Saint-Louis indiquent que l'indice des prix à la production pour les boîtes en aluminium et les composants de boîtes est passé de 171,2 en novembre 2025 à 188,7 en avril 2026, soulignant les pressions croissantes sur les coûts au sein de la chaîne d'approvisionnement[3]Source : Banque fédérale de réserve de Saint-Louis, « Indice des prix à la production par produit : métaux et produits métalliques : boîtes en aluminium et composants de boîtes », fred.stlouisfed.org.. Ces fluctuations peuvent réduire la rentabilité, limiter la flexibilité des prix et entraver la croissance du marché des aliments pour animaux de compagnie en magasins de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Format de Magasin : Les Magasins Spécialisés pour Animaux de Compagnie Offrent un Double Avantage de Vitesse

La part du marché des aliments pour animaux de compagnie en magasins de détail pour les magasins spécialisés pour animaux de compagnie représentait la plus grande part de 32,0 % en 2025, constituant la part la plus importante parmi les canaux de distribution. Cette domination est attribuée à leur capacité à offrir des assortiments sélectionnés, une expertise en matière de catégorie et une expérience d'achat supérieure par rapport aux formats de distribution plus larges. Ces magasins excellent dans le merchandising de produits alimentaires premium, super-premium et axés sur des fonctions spécifiques pour animaux de compagnie, qui nécessitent souvent une éducation produit et des décisions d'achat guidées. De plus, ils offrent aux fabricants une plus grande flexibilité pour présenter des offres innovantes et différenciées. À mesure que les préférences des consommateurs évoluent vers une nutrition spécialisée et des solutions d'alimentation premium, les magasins spécialisés pour animaux de compagnie continuent de consolider leur position dans le paysage de la distribution au détail.

La taille du marché des aliments pour animaux de compagnie en magasins de détail pour les magasins spécialisés pour animaux de compagnie devrait croître au CAGR le plus rapide de 5,6 % de 2026 à 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour la nutrition premium, les recommandations de produits personnalisées et les solutions de soins spécialisés pour animaux de compagnie. La capacité du format à offrir une sélection de catégories plus approfondie et un environnement d'achat plus consultatif que les canaux de distribution de masse soutient davantage son expansion. Les propriétaires d'animaux de compagnie à la recherche de nutrition fonctionnelle, de produits adaptés à la race et d'options d'alimentation premium privilégient souvent les détaillants spécialisés en raison de leurs assortiments ciblés et de leur expertise. À mesure que les tendances de premiumisation persistent dans les catégories d'aliments pour animaux de compagnie, les magasins spécialisés sont bien positionnés pour capter des dépenses supplémentaires des consommateurs et renforcer la fidélité des clients.

Par Type d'Animal : Les Aliments pour Chiens Ancrent le Volume, les Aliments pour Chats Génèrent une Valeur Incrémentale

Les aliments pour chiens constituaient le segment le plus important, représentant 49,8 % du marché en 2025. Sa position de leader est soutenue par un large portefeuille de produits couvrant la nutrition adaptée à la race, les formulations par stade de vie, les friandises, les repas frais et les solutions d'alimentation fonctionnelle. Les aliments pour chiens maintiennent une forte visibilité dans tous les principaux formats de distribution, notamment les magasins spécialisés pour animaux de compagnie, les supermarchés, les grandes surfaces et les épiceries de proximité. La catégorie reste également un axe prioritaire pour l'innovation produit et les activités promotionnelles. Son vaste réseau de distribution et son large attrait auprès des consommateurs continuent de faire des aliments pour chiens le fondement des ventes d'aliments pour animaux de compagnie en magasin et de la planification des catégories.

Les aliments pour chats devraient croître au CAGR le plus rapide de 5,8 % de 2026 à 2031. Cette croissance est portée par l'urbanisation croissante, la hausse de la possession de chats dans les ménages plus petits et la demande accrue de produits nutritionnels premium. Les propriétaires de chats sont de plus en plus attirés par des formulations spécialisées, notamment des régimes fonctionnels, humides, sans céréales et axés sur la santé. Le segment bénéficie également de l'évolution des préférences alimentaires qui mettent l'accent sur la commodité et la qualité nutritionnelle. À mesure que les fabricants élargissent leurs offres de produits premium et que les détaillants consacrent davantage d'espace en rayon à la nutrition spécialisée pour chats, la catégorie est bien positionnée pour une croissance de valeur significative dans les canaux de distribution au détail.

Par Type de Produit : Les Aliments Secs Constituent la Base et les Formats Frais Élargissent la Frontière

Les aliments secs détenaient la plus grande part de revenus de 45,6 % en 2025. Ce segment reste un composant clé de la distribution des aliments pour animaux de compagnie en magasin en raison de son accessibilité financière, de sa longue durée de conservation, de sa facilité de stockage et de son acceptation généralisée par les consommateurs. Les aliments secs sont compatibles avec tous les principaux formats de distribution et facilitent une gestion efficace des stocks pour les détaillants. Leur large disponibilité et leur gamme de produits diversifiée attirent régulièrement le trafic en magasin. De plus, le format joue un rôle important dans le développement des marques distributeurs et les initiatives promotionnelles, soulignant son importance au sein du marché des aliments pour animaux de compagnie en magasins de détail.

Les aliments frais et réfrigérés devraient croître au CAGR le plus rapide de 8,5 % de 2026 à 2031. Cette croissance est portée par la demande croissante des consommateurs pour une nutrition peu transformée, la transparence des ingrédients et des options d'alimentation premium. L'expansion des infrastructures réfrigérées dans les canaux de distribution améliore la disponibilité des produits et expose davantage de consommateurs aux options d'aliments frais pour animaux de compagnie. Les détaillants consacrent davantage d'espace en rayon aux produits frais et réfrigérés à mesure que les acheteurs explorent des alternatives aux aliments secs traditionnels. Avec une sensibilisation croissante à l'alimentation fraîche, cette catégorie gagne en popularité auprès des propriétaires d'animaux de compagnie à la recherche de solutions nutritionnelles de meilleure qualité et spécialisées.

Analyse Géographique

L'Amérique du Nord détenait la plus grande part de revenus de 45,3 % en 2025. La région bénéficie d'un taux élevé de possession d'animaux de compagnie, de dépenses de consommation importantes en matière de soins pour animaux et d'une infrastructure de distribution bien développée qui soutient les produits alimentaires premium et fonctionnels pour animaux de compagnie. Les magasins spécialisés pour animaux de compagnie, les supermarchés et les grandes surfaces offrent une couverture de marché étendue et une large disponibilité des produits. Les consommateurs de la région manifestent un fort intérêt pour la nutrition premium, les aliments frais et les solutions d'alimentation spécialisées, encourageant une innovation produit continue. La combinaison de réseaux de distribution matures, d'une forte pénétration des produits et de capacités de merchandising avancées continue de renforcer la position de leadership de l'Amérique du Nord.

L'Asie-Pacifique devrait croître au CAGR le plus rapide de 6,2 % de 2026 à 2031. La croissance est portée par la hausse de la possession d'animaux de compagnie, l'expansion des populations de classe moyenne, l'urbanisation croissante et une meilleure sensibilisation à la nutrition commerciale pour animaux de compagnie. Les consommateurs de la région s'intéressent de plus en plus aux produits alimentaires de marque, premium et axés sur la santé pour animaux de compagnie. Des marchés tels que la Chine, le Japon, la Corée du Sud, l'Australie et l'Inde contribuent à l'expansion de la catégorie à différents stades de développement du marché. Cette combinaison de marchés premium matures et d'opportunités d'adoption émergentes offre un élan significatif pour les ventes d'aliments pour animaux de compagnie en magasins de détail dans la région.

L'Europe reste un marché important pour les magasins de détail d'aliments pour animaux de compagnie, portée par des taux élevés de possession d'animaux de compagnie, des réseaux de distribution établis et une forte demande des consommateurs pour des produits nutritionnels premium pour animaux de compagnie. Selon la Fédération européenne de l'industrie des aliments pour animaux de compagnie (FEDIAF), les ventes annuelles d'aliments pour animaux de compagnie en Europe ont atteint 29,3 milliards EUR (33,7 milliards USD) en 2025, représentant une croissance de 9 % d'une année sur l'autre. Cela reflète une augmentation des dépenses des consommateurs en aliments pour animaux de compagnie ainsi qu'une croissance des ventes dans les supermarchés, les hypermarchés, les magasins spécialisés pour animaux de compagnie et d'autres canaux de distribution. Cette croissance a incité les détaillants à élargir leurs assortiments de produits premium, à allouer davantage d'espace en rayon et à améliorer leurs offres en magasin.

Paysage Concurrentiel

Le marché des aliments pour animaux de compagnie en magasins de détail est modérément consolidé, avec des acteurs majeurs tels que Mars, Incorporated, Nestlé S.A., Colgate-Palmolive Company, General Mills, Inc. et The J. M. Smucker Company. La structure concurrentielle est dominée par des fabricants multinationaux disposant de vastes portefeuilles de produits et de larges réseaux de distribution au détail. Les acteurs clés se font concurrence dans des catégories telles que les aliments secs, les aliments humides, les friandises, la nutrition vétérinaire et les produits premium, en s'appuyant sur une forte notoriété de marque et des relations établies avec les détaillants. La différenciation concurrentielle repose de plus en plus sur l'innovation produit, le positionnement premium et l'expertise en matière de catégorie. Par ailleurs, les produits de marques distributeurs gagnent en importance à mesure que les détaillants améliorent la qualité des produits et renforcent leurs propositions de valeur. Cette combinaison de leadership de marque et de participation des détaillants maintient un environnement concurrentiel dynamique sur les marchés mondiaux.

La concurrence se concentre de plus en plus sur la nutrition premium, les formulations fonctionnelles et les formats de produits uniques. Les fabricants élargissent leurs offres pour mettre en avant les bénéfices santé, la transparence des ingrédients et les besoins nutritionnels spécialisés, dans le but d'attirer des dépenses de consommation à plus haute valeur ajoutée. Les produits frais, réfrigérés, lyophilisés et peu transformés gagnent en importance à mesure que les préférences des consommateurs s'éloignent des formats d'alimentation traditionnels. Les détaillants facilitent cette transition en allouant davantage d'espace en rayon, en mettant en œuvre des stratégies de merchandising premium et en améliorant l'éducation produit en magasin. Par conséquent, l'innovation en matière de nutrition et de présentation des produits continue de façonner le positionnement concurrentiel au sein du secteur.

L'expansion de la distribution est une stratégie concurrentielle essentielle pour les entreprises souhaitant améliorer l'accès des consommateurs et la visibilité en rayon. En décembre 2025, Stella and Chewy's a étendu son portefeuille d'aliments crus lyophilisés pour animaux de compagnie à 464 magasins Sprouts Farmers Market aux États-Unis, augmentant considérablement la disponibilité via un réseau de distribution alimentaire de premier plan. L'expansion de la distribution améliore la visibilité des produits, renforce l'accessibilité pour les consommateurs et favorise l'adoption des catégories premium au-delà des canaux de distribution spécialisés. Combinée aux investissements dans le merchandising, les partenariats avec les détaillants et l'innovation produit, la croissance de la distribution reste un facteur clé influençant la dynamique concurrentielle et les parts de marché au sein du secteur.

Leaders du Secteur des Aliments pour Animaux de Compagnie en Magasins de Détail

Mars, Incorporated

Nestlé S.A.

Colgate-Palmolive Company

General Mills, Inc.

The J. M. Smucker Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Mars, Incorporated s'est associé à Big Idea Ventures, AAK, Bühler, Givaudan et Ingredion pour lancer le Programme mondial d'innovation en aliments pour animaux de compagnie 2026. Ce programme vise à développer des solutions nutritionnelles avancées pour les futurs produits alimentaires pour animaux de compagnie. Il devrait stimuler l'innovation produit et la premiumisation dans les canaux de distribution des aliments pour animaux de compagnie.

- Mars 2026 : Nestlé S.A. a inauguré une nouvelle usine de fabrication d'aliments humides pour animaux de compagnie à Vargeão, au Brésil, afin d'augmenter la capacité de production des aliments pour chiens et chats distribués via les canaux de distribution. Cet investissement vise à améliorer la disponibilité des produits dans les supermarchés, les magasins spécialisés pour animaux de compagnie et d'autres points de vente.

- Octobre 2025 : General Mills, Inc. a lancé Blue Buffalo Love Made Fresh à l'échelle nationale, marquant l'entrée de la marque dans la catégorie des aliments frais pour animaux de compagnie. Ce lancement a établi Blue Buffalo comme la plus grande marque d'aliments pour animaux de compagnie aux États-Unis à proposer des solutions d'alimentation sèche, humide et fraîche, tout en augmentant la disponibilité des aliments frais pour animaux de compagnie dans les principaux canaux de distribution.

Périmètre du Rapport sur le Marché des Aliments pour Animaux de Compagnie en Magasins de Détail

Les aliments pour animaux de compagnie en magasins de détail désignent les produits alimentaires pour animaux de compagnie disponibles via des canaux de distribution physiques tels que les magasins spécialisés pour animaux de compagnie, les supermarchés, les hypermarchés, les épiceries de proximité et d'autres points de vente physiques. Ces canaux permettent aux consommateurs d'acheter des produits de nutrition pour animaux de compagnie directement en magasin. Le rapport sur le marché des aliments pour animaux de compagnie en magasins de détail est segmenté par format de magasin (magasins spécialisés pour animaux de compagnie, supermarchés et hypermarchés, et autres), par type d'animal (aliments pour chiens, aliments pour chats, aliments pour oiseaux, et autres), par type de produit (aliments secs, aliments humides, friandises et compléments, aliments frais et réfrigérés, et autres), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Magasins Spécialisés pour Animaux de Compagnie |

| Supermarchés et Hypermarchés |

| Grandes Surfaces et Clubs de Vente en Gros |

| Épiceries de Proximité |

| Autres Magasins de Détail |

| Aliments pour Chiens |

| Aliments pour Chats |

| Aliments pour Oiseaux |

| Aliments pour Poissons |

| Aliments pour Petits Mammifères et Reptiles |

| Autres Animaux de Compagnie |

| Aliments Secs |

| Aliments Humides |

| Friandises et Compléments |

| Aliments Frais et Réfrigérés |

| Aliments Surgelés et Lyophilisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Format de Magasin | Magasins Spécialisés pour Animaux de Compagnie | |

| Supermarchés et Hypermarchés | ||

| Grandes Surfaces et Clubs de Vente en Gros | ||

| Épiceries de Proximité | ||

| Autres Magasins de Détail | ||

| Par Type d'Animal | Aliments pour Chiens | |

| Aliments pour Chats | ||

| Aliments pour Oiseaux | ||

| Aliments pour Poissons | ||

| Aliments pour Petits Mammifères et Reptiles | ||

| Autres Animaux de Compagnie | ||

| Par Type de Produit | Aliments Secs | |

| Aliments Humides | ||

| Friandises et Compléments | ||

| Aliments Frais et Réfrigérés | ||

| Aliments Surgelés et Lyophilisés | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Qu'est-ce qui stimule la croissance des ventes d'aliments pour animaux de compagnie en magasins de détail jusqu'en 2031 ?

La croissance est principalement soutenue par l'humanisation des animaux de compagnie, une premiumisation accrue, la nutrition axée sur des fonctions spécifiques et une acceptation plus large des produits frais et réfrigérés dans le commerce physique.

Quelle est la valeur du marché des aliments pour animaux de compagnie en magasins de détail en 2025 ?

La taille du marché des aliments pour animaux de compagnie en magasins de détail était évaluée à 88,70 milliards USD en 2025.

Quel format de magasin domine les ventes physiques d'aliments pour animaux de compagnie ?

Les magasins spécialisés pour animaux de compagnie constituent le format le plus important avec une part de marché de 32,0 % en 2025.

Pourquoi les aliments pour chats connaissent-ils une croissance plus rapide que les aliments pour chiens en magasin ?

Les aliments pour chats devraient croître au CAGR le plus rapide de 5,8 % de 2026 à 2031, portés par les tendances de vie urbaine, la réduction de la taille des ménages et la demande croissante de formats humides premium et fonctionnels, qui contribuent à une croissance de valeur plus rapide.

Dernière mise à jour de la page le: