Taille et Part du Marché des Conservateurs pour Aliments Animaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.03 Milliards de dollars |

| Taille du Marché (2031) | 8.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Conservateurs pour Aliments Animaux par Mordor Intelligence

La taille du marché des conservateurs pour aliments animaux devrait croître de 5,60 milliards USD en 2025 à 6,03 milliards USD en 2026, pour atteindre 8,62 milliards USD d'ici 2031, enregistrant un TCAC de 7,40 % sur la période 2026-2031. Le marché est porté par des réglementations plus strictes en matière de sécurité des aliments pour animaux, par des préoccupations croissantes concernant la santé du bétail et par une demande accrue de protéines animales de haute qualité. Cette croissance est également soutenue par l'expansion de la production aquacole et la transition vers des systèmes d'alimentation industrialisés, notamment dans les marchés émergents. Les acidifiants restent un choix courant pour contrôler la contamination microbienne, tandis que les conservateurs naturels et d'origine végétale gagnent en popularité à mesure que les producteurs se concentrent sur des formulations sans antibiotiques et à étiquette propre. La volaille domine le marché en raison de sa plus grande sensibilité à l'altération des aliments, tandis que l'aquaculture connaît une adoption rapide. La concurrence sur le marché est façonnée par les avancées dans les technologies de formulation et les capacités intégrées de la chaîne d'approvisionnement, bien que des défis tels que la volatilité des prix des matières premières et les évolutions réglementaires persistent.

Principaux Enseignements du Rapport

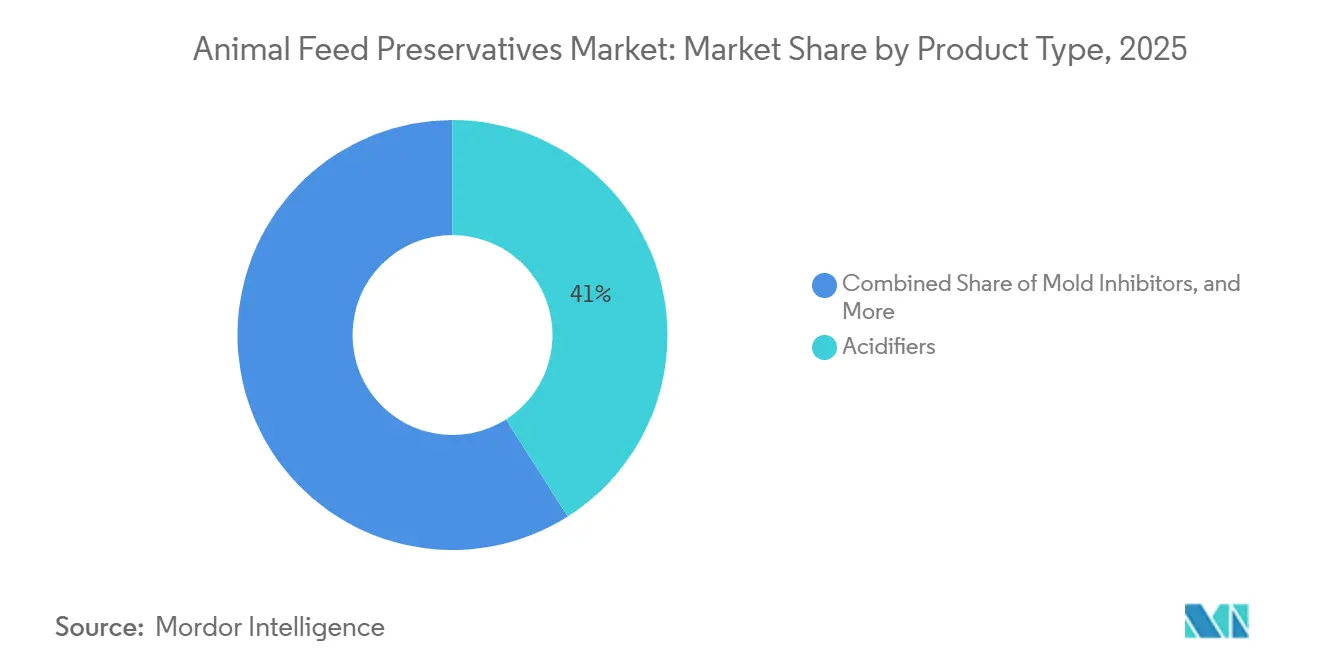

- Par type de produit, les acidifiants représentaient la plus grande part du marché des conservateurs pour aliments animaux en 2025, à 41 %, tandis que la taille du marché des inhibiteurs de moisissures devrait se développer au TCAC le plus rapide de 10,3 % de 2026 à 2031.

- Par type d'élevage, la volaille a capturé la plus grande part de 38 % du marché des conservateurs pour aliments animaux en 2025, tandis que la taille du marché de l'aquaculture devrait croître au TCAC le plus rapide de 9,4 % de 2026 à 2031.

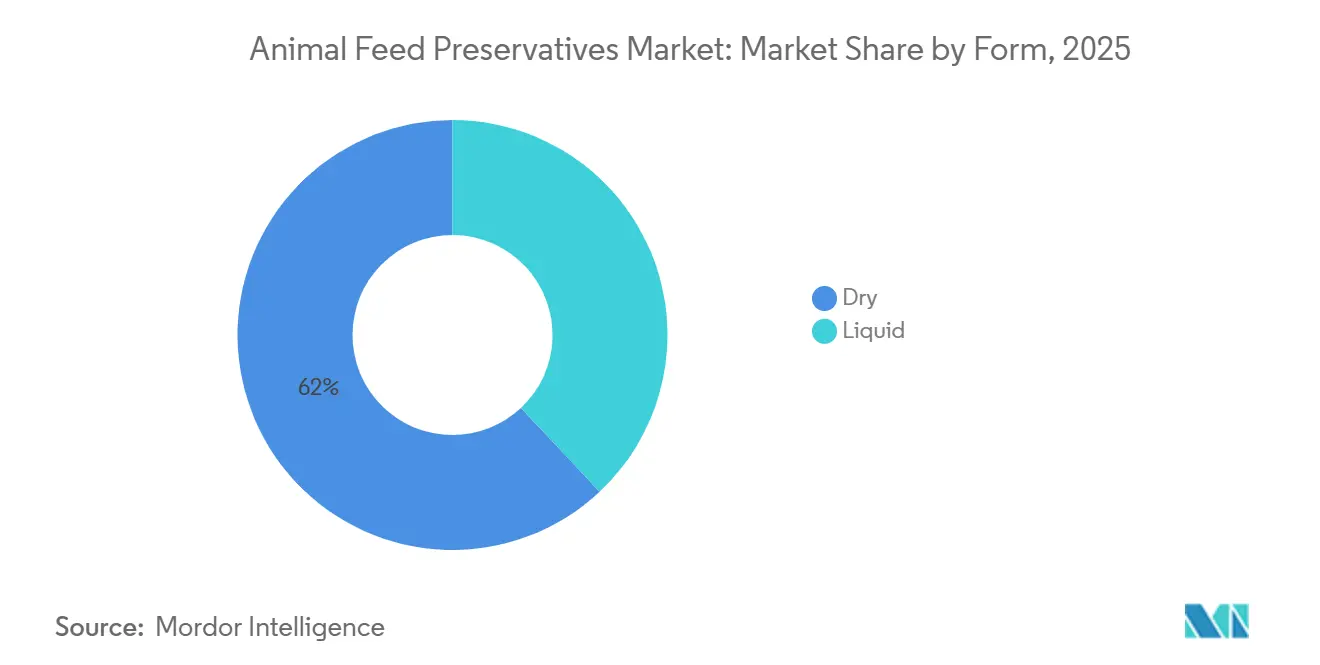

- Par forme, le sec détenait la plus grande part de 62 % du marché des conservateurs pour aliments animaux en 2025, tandis que le marché du liquide devrait croître au TCAC le plus rapide de 8,7 % de 2026 à 2031.

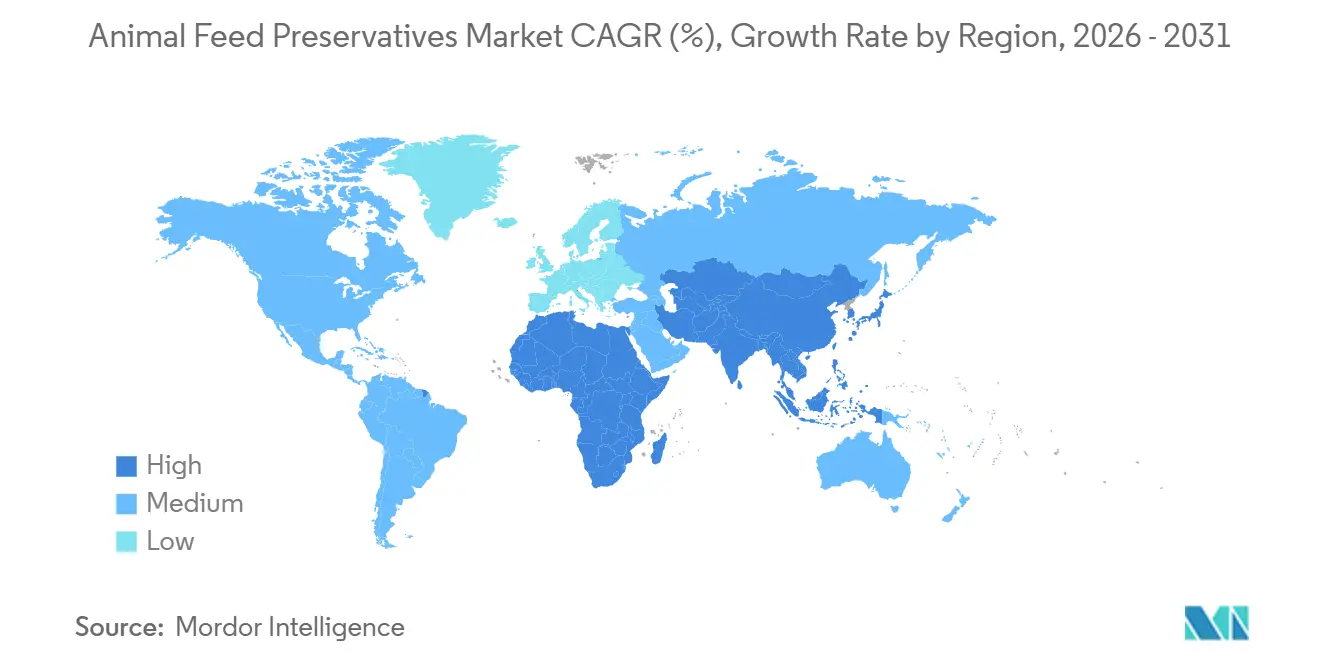

- Par géographie, l'Europe commandait la plus grande part de 29 % du marché des conservateurs pour aliments animaux en 2025, tandis que le marché Asie-Pacifique devrait croître au TCAC le plus rapide de 9,9 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Conservateurs pour Aliments Animaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'aliments composés dans la production intensive d'élevage | +1.8% | Brésil, Union Européenne, États-Unis et Chine | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur le contrôle des mycotoxines et des moisissures en Europe et en Amérique du Nord | +1.5% | Europe et Amérique du Nord, avec répercussions en Amérique du Sud et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Commercialisation rapide des chimies de conservation naturelles et à étiquette propre | +1.3% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Expansion de la capacité de fabrication d'aliments pour l'aquaculture en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, Moyen-Orient côtier et Afrique | Moyen terme (2 à 4 ans) |

| Technologies numériques de détection de la qualité permettant l'optimisation du dosage | +0.9% | Amérique du Nord et Europe, projets pilotes au Brésil et en Chine | Moyen terme (2 à 4 ans) |

| Incitations à la réduction de l'empreinte carbone de l'exploitation agricole à la ferme | +0.7% | Union Européenne, programmes volontaires en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments Composés dans la Production Intensive d'Élevage

Les usines d'alimentation centralisées produisent des volumes plus importants d'aliments composés pour soutenir les systèmes d'élevage intensif, entraînant un besoin croissant de conservation efficace pendant les longues périodes de stockage. Selon les Perspectives Agro-Alimentaires Alltech 2025, la production mondiale d'aliments a augmenté de 1,2 %, atteignant 1,396 milliard de tonnes métriques en 2024 [1]Source : Alltech, « Les Perspectives Agro-Alimentaires Alltech 2025 partagent les données de l'enquête mondiale sur la production d'aliments », alltech.com. Cette échelle de production industrielle d'aliments accroît le risque d'altération, de développement de moisissures et de contamination par les mycotoxines lors du stockage et du transport. En conséquence, les fabricants d'aliments ont de plus en plus recours à des solutions de conservation, telles que les acidifiants et les inhibiteurs de moisissures, pour maintenir la qualité des aliments et réduire les pertes dans les chaînes d'approvisionnement à grande échelle.

Réglementations Strictes sur le Contrôle des Mycotoxines et des Moisissures en Europe et en Amérique du Nord

Des cadres réglementaires stricts imposent des limites plus sévères en matière de contaminants dans les aliments pour animaux afin de garantir la sécurité alimentaire et de protéger la santé animale. Par exemple, l'Agence Canadienne d'Inspection des Aliments, en vertu du Règlement sur les aliments du bétail de 2024, a fixé le niveau maximal autorisé d'aflatoxines dans les régimes alimentaires totaux du bétail à 20 parties par milliard [2]Source : Agence Canadienne d'Inspection des Aliments, « Tableaux des niveaux maximaux de contaminants pour les aliments du bétail », inspection.canada.ca. Cela reflète le renforcement des normes de contrôle des mycotoxines en Amérique du Nord. Ces exigences réglementaires incitent les fabricants d'aliments à mettre en œuvre des mesures préventives, telles que l'utilisation de conservateurs comme les acides organiques et les inhibiteurs de moisissures, pour gérer la contamination lors du stockage plutôt que de recourir à des traitements post-contamination coûteux.

Commercialisation Rapide des Chimies de Conservation Naturelles et à Étiquette Propre

Les tendances naturelles et à étiquette propre façonnent de plus en plus les choix en matière d'additifs alimentaires, à mesure que la demande des consommateurs pour des produits animaux sans antibiotiques et d'origine naturelle augmente. Selon une étude publiée en 2025 par le Centre National d'Information sur la Biotechnologie (NCBI), les consommateurs manifestent une volonté notable de payer une prime pour des produits de volaille sans antibiotiques, indiquant un glissement clair vers des préférences à étiquette propre au sein de la chaîne de valeur des protéines animales. Cette évolution de la demande des consommateurs pousse les fabricants d'aliments à substituer les conservateurs synthétiques par des alternatives d'origine végétale, notamment les huiles essentielles et les extraits botaniques, favorisant ainsi l'adoption de chimies de conservation naturelles dans l'industrie des aliments pour animaux.

Technologies Numériques de Détection de la Qualité Permettant l'Optimisation du Dosage

Les technologies numériques de détection de la qualité sont de plus en plus adoptées dans les systèmes de gestion de l'élevage et des aliments pour faciliter la surveillance et l'optimisation en temps réel. Des chercheurs de l'Université Telkom et de l'Université IPB, en Indonésie, ont rapporté qu'en 2025, un système IoT basé sur la fusion de capteurs a atteint une précision de 100 % dans l'identification du bétail et une marge d'erreur de ±0,5 % dans la mesure du poids dans des conditions contrôlées. Cela met en évidence la précision et la fiabilité des technologies de capteurs intégrés pour le suivi de la consommation d'aliments, du poids des animaux et des conditions environnementales. Ces capacités permettent une prise de décision en temps réel dans les opérations d'alimentation, soutenant un dosage optimisé des conservateurs, minimisant les risques d'altération et améliorant l'efficacité dans les systèmes d'alimentation à grande échelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des acides organiques dérivés de substrats de fermentation | -0.8% | Mondial, aigu dans les régions importatrices de maïs | Court terme (≤ 2 ans) |

| Préférence croissante pour la production sans antibiotiques limitant les conservateurs chimiques | -0.6% | Europe et Amérique du Nord, émergent en Asie-Pacifique urbaine et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Classification comme substance dangereuse pour certains antioxydants synthétiques | -0.5% | Amérique du Nord et Europe, impact indirect sur les exportateurs | Long terme (≥ 4 ans) |

| Risque de perturbation de la chaîne d'approvisionnement pour les agents chélatants spécialisés | -0.4% | Mondial, concentré dans les régions à source unique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Acides Organiques Dérivés de Substrats de Fermentation

La volatilité des prix des acides organiques dérivés de substrats de fermentation demeure un défi majeur pour le marché des conservateurs pour aliments animaux. En 2025, la Fédération Européenne des Fabricants d'Aliments Composés (FEFAC) a signalé que la volatilité croissante des coûts des acides organiques et des additifs alimentaires continuait d'exercer une pression sur les fabricants d'aliments composés à travers l'Europe, notamment en raison de la fluctuation des prix de l'énergie et des matières premières. Étant donné que l'acide propionique et l'acide formique sont largement utilisés comme conservateurs alimentaires pour inhiber la croissance microbienne et prolonger la durée de conservation des aliments, les fluctuations de leurs prix ont un impact direct sur les coûts de formulation et les stratégies d'approvisionnement des fabricants d'aliments. Cette instabilité persistante des coûts continue de contraindre les marges bénéficiaires et la cohérence des prix au sein du marché des conservateurs pour aliments animaux.

Préférence Croissante pour la Production sans Antibiotiques Limitant les Conservateurs Chimiques

La commercialisation rapide des chimies de conservation naturelles et à étiquette propre est portée par une forte demande des consommateurs pour des produits animaux sans antibiotiques. Une revue publiée en 2025 par le Centre National d'Information sur la Biotechnologie souligne que les consommateurs sont prêts à payer une prime de 18 % à 20 % pour de la viande de poulet sans antibiotiques, indiquant une préférence claire pour les systèmes de production à étiquette propre et sans additifs synthétiques. Cette volonté de payer encourage les fabricants d'aliments à adopter des conservateurs naturels, tels que les huiles essentielles et les antioxydants d'origine végétale, comme alternatives aux additifs synthétiques. Par conséquent, la demande de solutions de conservation des aliments à étiquette propre est en hausse, favorisant la croissance des chimies de conservation naturelles malgré leurs coûts comparativement plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Acidifiants Maintiennent leur Dominance tandis que les Botaniques s'Accélèrent

Les acidifiants représentaient la plus grande part de 41 % du marché des conservateurs pour aliments animaux en 2025. Leur dominance est attribuée à leurs propriétés antimicrobiennes à large spectre et à leur efficacité dans le contrôle de la croissance des moisissures dans les aliments stockés. Les acidifiants sont compatibles avec divers types d'aliments et restent stables dans différentes conditions environnementales, garantissant une utilisation cohérente dans les systèmes de production d'élevage. De plus, leur forte adoption dans les régions à forte humidité et à stockage d'aliments à grande échelle renforce davantage leur rôle de premier plan dans les stratégies de conservation des aliments.

Le marché des inhibiteurs de moisissures devrait croître au TCAC le plus rapide de 10,3 % de 2026 à 2031. Cette croissance est portée par un accent croissant sur la sécurité des aliments et une sensibilisation accrue aux risques de contamination par les mycotoxines. Les producteurs adoptent de plus en plus des solutions de conservation ciblées pour améliorer la qualité des aliments et répondre aux normes réglementaires. Le passage vers des pratiques préventives de gestion des aliments stimule la demande d'inhibiteurs de moisissures dans les marchés d'aliments développés et émergents à l'échelle mondiale.

Par Type d'Élevage : La Volaille en Tête tandis que l'Aquaculture Progresse Rapidement

La volaille représentait la plus grande part de revenus de 38 % en 2025. Cette dominance est due à la forte dépendance du segment aux aliments composés et à sa sensibilité à la contamination par les moisissures et les toxines. Les systèmes de production intensive et la consommation d'aliments à grande échelle nécessitent une conservation efficace pour maintenir la qualité des aliments et assurer la productivité. De plus, la demande mondiale croissante de produits de volaille a davantage souligné la nécessité de conservateurs pour garantir la sécurité et la qualité des aliments. Ces facteurs favorisent l'utilisation continue de conservateurs dans les opérations avicoles dans les principales régions productrices.

La taille du marché de l'aquaculture devrait croître au TCAC le plus rapide de 9,4 % de 2026 à 2031. La croissance est soutenue par l'augmentation de la consommation de poisson et l'expansion des systèmes de production aquacole. La nécessité de maintenir la stabilité des aliments et de prévenir l'oxydation dans les aliments aquatiques stimule une adoption plus élevée de conservateurs. De plus, les avancées dans les formulations d'aliments pour l'aquaculture et les investissements croissants dans la fabrication d'aliments contribuent à la demande de solutions de conservation spécialisées.

Par Forme : Les Formats Secs Dominent, les Liquides Progressent grâce à l'Automatisation

Les conservateurs secs représentaient la plus grande part, 62 %, du marché des conservateurs pour aliments animaux en 2025. Leur dominance est attribuée à la facilité de manipulation, à la stabilité au stockage et à la compatibilité avec les systèmes de traitement des aliments. De plus, leur capacité à résister aux températures élevées lors de la granulation et à assurer un mélange uniforme en fait un choix privilégié pour les opérations de fabrication d'aliments à grande échelle. Ces avantages opérationnels renforcent leur position de leader sur le marché, car ils répondent à la demande croissante de méthodes de conservation efficaces et fiables dans l'industrie des aliments pour animaux.

Le marché des conservateurs liquides devrait croître au TCAC le plus rapide de 8,7 % de 2026 à 2031. Cette croissance est portée par l'adoption croissante de technologies de traitement automatisé des aliments, qui permettent un dosage précis et une efficacité améliorée. Les formulations liquides offrent une meilleure couverture de surface et une plus grande flexibilité d'application, les rendant adaptées aux systèmes modernes de production d'aliments. L'accent mis sur la précision et l'efficacité stimule la demande croissante de conservateurs liquides, notamment dans les installations avancées de fabrication d'aliments.

Analyse Géographique

L'Europe représentait la plus grande part de 29 % du marché des conservateurs pour aliments animaux en 2025. Cette dominance est attribuée à des cadres réglementaires stricts régissant la sécurité des aliments et le contrôle de la contamination. Des limites strictes sur les mycotoxines et l'utilisation des additifs favorisent l'adoption cohérente de solutions de conservation dans les systèmes de fabrication d'aliments. De plus, la région bénéficie d'une infrastructure bien établie de production d'aliments composés et d'une forte sensibilisation à la gestion de la santé du bétail, assurant une demande stable pour les technologies de conservation dans les secteurs de la volaille, des porcins et de l'aquaculture.

Le marché Asie-Pacifique devrait croître au TCAC le plus rapide de 9,9 % de 2026 à 2031. Cette croissance est portée par l'expansion rapide de la production d'élevage et d'aquaculture, couplée à une industrialisation croissante de la fabrication d'aliments. La demande croissante de protéines animales et l'intensification des pratiques agricoles stimulent la consommation d'aliments composés. Ces facteurs créent une forte demande de conservateurs pour maintenir la qualité des aliments, notamment dans les régions à climat chaud et aux chaînes d'approvisionnement étendues.

L'Amérique du Sud et d'autres régions émergentes améliorent leurs systèmes de production d'aliments, augmentant le besoin de solutions de conservation. Selon l'Union Nationale de l'Industrie des Aliments pour Animaux (Sindirações), citée par le Service Agricole Étranger du Département de l'Agriculture des États-Unis (USDA), la production d'aliments pour animaux au Brésil devrait atteindre 93 millions de tonnes métriques d'ici 2026, représentant une augmentation de 3,4 % par rapport à l'année précédente [3]Source : Service Agricole Étranger du Département de l'Agriculture des États-Unis, « Volaille et Produits Semi-annuel », usda.gov. La hausse des volumes de production encourage l'utilisation accrue de conservateurs à base d'acides organiques et de solutions de stabilité des aliments au sein du marché des conservateurs pour aliments animaux.

Paysage Concurrentiel

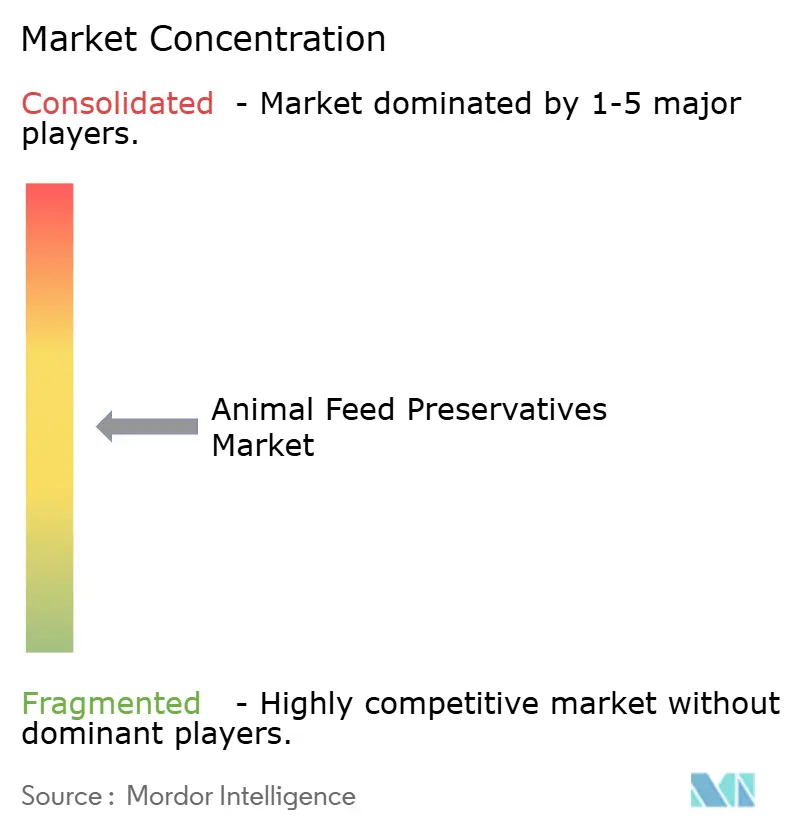

Le marché est modérément concentré, avec des entreprises leaders dont Cargill, Incorporated, BASF SE, Archer-Daniels-Midland Company, Kemin Industries, Inc. et Nutreco N.V. Ces entreprises maintiennent leurs positions grâce à des chaînes d'approvisionnement intégrées, des portefeuilles de produits diversifiés et des réseaux de distribution mondiaux. Leur accent sur les mélanges d'acides organiques, les inhibiteurs de moisissures et les conservateurs naturels s'aligne sur l'évolution des normes réglementaires et des préférences des consommateurs. Les investissements continus en recherche et développement permettent à ces entreprises d'améliorer les performances des produits et d'élargir les applications dans divers segments d'élevage, renforçant ainsi leur position concurrentielle.

La concurrence sur le marché est portée par l'innovation dans les solutions de conservation à étiquette propre et fonctionnelles, notamment à mesure que le contrôle réglementaire s'intensifie. Les entreprises se concentrent sur les avancées dans les antioxydants d'origine végétale, les technologies d'encapsulation et les mélanges d'additifs multifonctionnels pour différencier leurs produits. Les investissements stratégiques dans l'efficacité de la production et l'approvisionnement en matières premières aident à atténuer les pressions sur les coûts liées aux substrats volatils. Ces efforts permettent aux fabricants d'assurer un approvisionnement stable tout en répondant à la demande croissante de solutions de conservation durables et performantes dans les systèmes d'alimentation.

Les partenariats stratégiques et la consolidation du secteur restent des stratégies concurrentielles essentielles, les entreprises cherchant à améliorer leur échelle et leur efficacité opérationnelle. Par exemple, en 2026, une coentreprise entre Archer-Daniels-Midland Company et Alltech a intégré plus de 40 usines d'alimentation en Amérique du Nord. Cette initiative représente une étape importante vers des réseaux intégrés de production et de distribution d'aliments, améliorant le contrôle de la chaîne d'approvisionnement et la réactivité à la demande régionale. Ces développements reflètent une tendance sectorielle plus large vers la collaboration et l'expansion des capacités pour maintenir la compétitivité et favoriser l'innovation dans les solutions de conservation des aliments.

Leaders du Secteur des Conservateurs pour Aliments Animaux

Cargill, Incorporated

BASF SE

Archer-Daniels-Midland Company

Kemin Industries, Inc.

Nutreco N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Akralos Animal Nutrition a été créée en tant que coentreprise entre Archer-Daniels-Midland Company et Alltech, Inc., intégrant leurs opérations et leur expertise en matière d'alimentation pour fournir des solutions de nutrition animale en Amérique du Nord.

- Mars 2025 : Kemin Industries, Inc. a lancé PROSIDIUM, une solution de contrôle des agents pathogènes dans les aliments utilisant des acides peroxydes. Ce produit est conçu pour améliorer la biosécurité des aliments et atténuer les risques de contamination par des agents pathogènes, notamment la Salmonella et les virus.

- Février 2025 : Novonesis Group A/S a acquis la participation de DSM-Firmenich AG dans l'Alliance des Enzymes pour Aliments pour 1,5 milliard EUR, renforçant son portefeuille axé sur la nutrition et la conservation des aliments. Cette acquisition élargit l'expertise de l'entreprise en matière d'enzymes pour aliments et de probiotiques, favorisant les avancées dans la stabilité et les solutions de conservation des aliments pour animaux.

Portée du Rapport sur le Marché Mondial des Conservateurs pour Aliments Animaux

Les conservateurs pour aliments animaux sont des additifs conçus pour inhiber la croissance microbienne, prévenir l'oxydation et réduire l'altération des aliments pour animaux lors du stockage et du transport. Ces conservateurs aident à préserver la qualité des aliments, à prolonger leur durée de conservation et à garantir la valeur nutritionnelle et la sécurité des aliments destinés à la consommation du bétail. Le rapport sur le marché des conservateurs pour aliments animaux est segmenté par type de produit (acidifiants, inhibiteurs de moisissures, antioxydants, liants et autres produits), par type d'élevage (volaille, porcins, ruminants, aquaculture et animaux de compagnie), par forme (sec et liquide) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Acidifiants |

| Inhibiteurs de Moisissures |

| Antioxydants |

| Liants |

| Autres |

| Volaille |

| Porcins |

| Ruminants |

| Aquaculture |

| Animaux de Compagnie |

| Sec |

| Liquide |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Type de Produit | Acidifiants | |

| Inhibiteurs de Moisissures | ||

| Antioxydants | ||

| Liants | ||

| Autres | ||

| Par Type d'Élevage | Volaille | |

| Porcins | ||

| Ruminants | ||

| Aquaculture | ||

| Animaux de Compagnie | ||

| Par Forme | Sec | |

| Liquide | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des conservateurs pour aliments animaux ?

La taille du marché des conservateurs pour aliments animaux est de 6,03 milliards USD en 2026 et devrait atteindre 8,62 milliards USD d'ici 2031, avec une expansion à un TCAC de 7,4 %.

Quel type de produit détient la plus grande part ?

Les acidifiants ont mené avec la plus grande part de 41 % du marché des conservateurs pour aliments animaux en 2025.

Quel segment d'élevage connaît la croissance la plus rapide ?

L'utilisation de conservateurs en aquaculture progresse au TCAC le plus rapide de 9,4 % de 2026 à 2031.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 9,9 % de 2026 à 2031.

Dernière mise à jour de la page le: