Taille et part du marché des micronutriments pour l'alimentation animale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.7 Milliards de dollars |

| Taille du Marché (2030) | 2.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

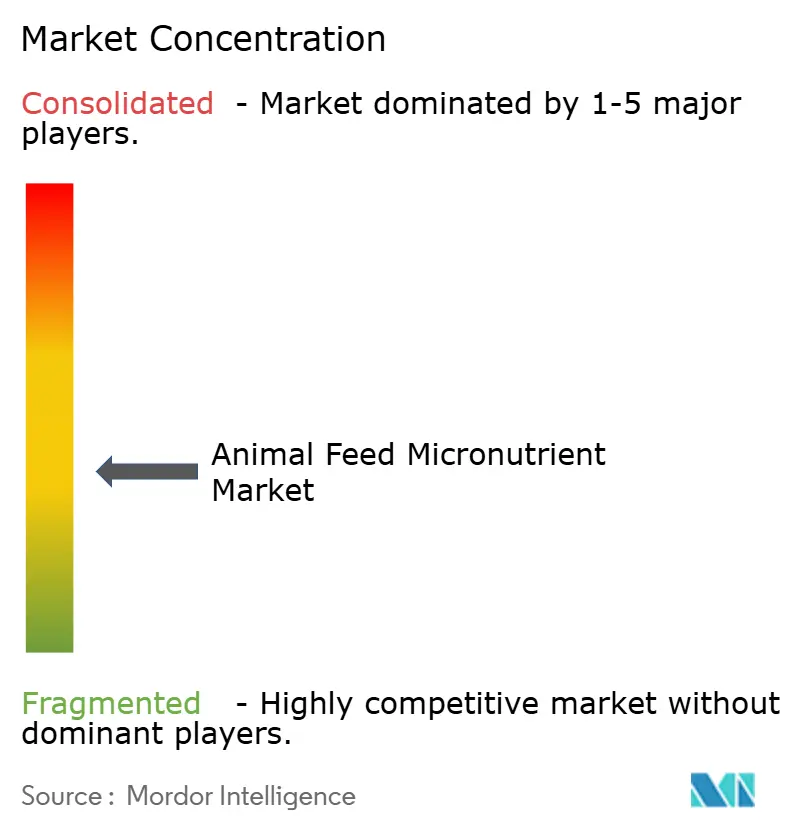

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des micronutriments pour l'alimentation animale par Mordor Intelligence

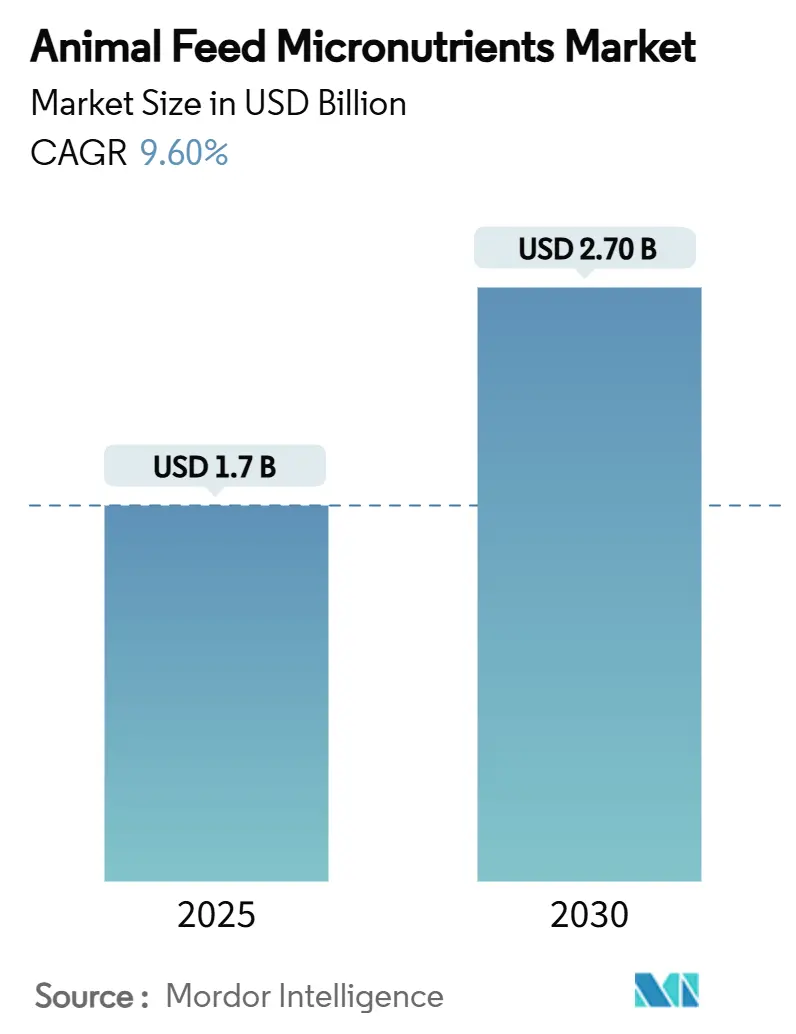

La taille du marché des micronutriments pour l'alimentation animale était de 1,7 milliard USD en 2025 et devrait atteindre 2,7 milliards USD d'ici 2030, avec une croissance à un CAGR de 9,6 % sur la période de prévision [1]Source : U.S. Food and Drug Administration, « Évaluation des programmes de précommercialisation de la FDA pour les aliments animaux et plan de consultations », fda.gov. Un glissement régulier vers la nutrition de précision dans les élevages intensifs, des réglementations plus strictes en matière de sécurité des aliments pour animaux et une demande croissante en protéines dans les économies émergentes sous-tendent cette trajectoire de croissance. La modernisation réglementaire aux États-Unis et dans l'Union européenne accélère l'approbation de formulations innovantes, tandis que les producteurs de la région Asie-Pacifique intensifient l'utilisation des micronutriments pour répondre à la demande croissante de produits carnés et aquacoles. Les perturbations de la chaîne d'approvisionnement en 2024 ont mis en évidence des vulnérabilités dans la base mondiale d'approvisionnement en vitamines, catalysant des partenariats stratégiques d'approvisionnement et une diversification des capacités parmi les fabricants d'aliments pour animaux. Parallèlement, les systèmes d'alimentation pilotés par les données renforcent la demande de micronutriments administrables via des plateformes de dosage de précision activées par capteurs.

Principaux enseignements du rapport

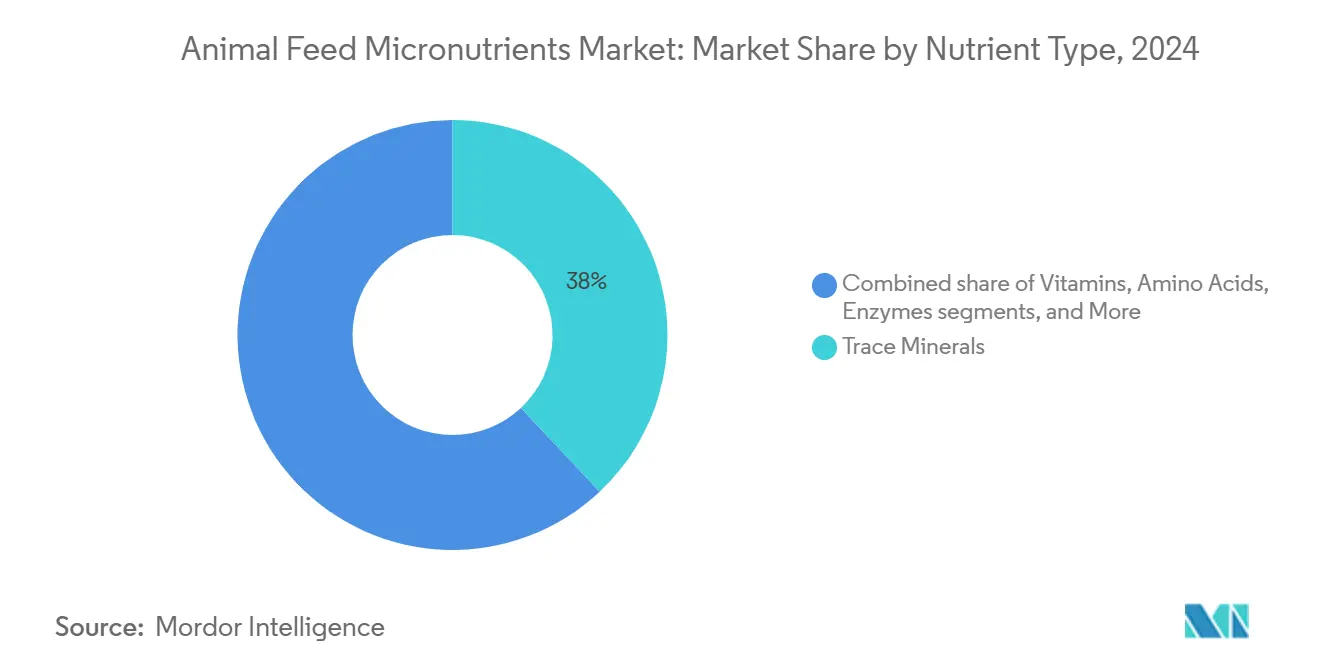

- Par type de nutriment, les minéraux traces ont dominé avec 38 % de la part du marché des micronutriments pour l'alimentation animale en 2024, tandis que les enzymes devraient progresser à un CAGR de 12,8 % jusqu'en 2030.

- Par type d'élevage, la volaille détenait une part de 29 % de la taille du marché des micronutriments pour l'alimentation animale en 2024, tandis que l'aquaculture devrait se développer à un CAGR de 11,6 % jusqu'en 2030.

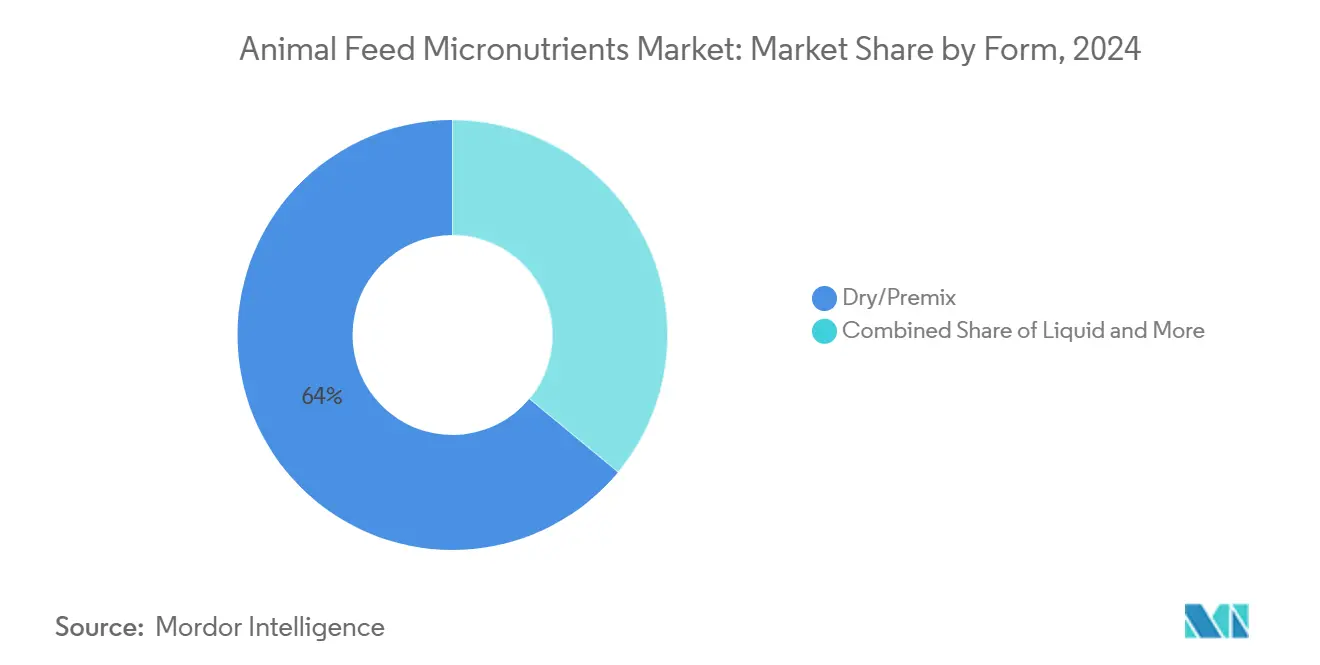

- Par forme, le prémélange sec représentait 64 % de la taille du marché des micronutriments pour l'alimentation animale en 2024, et la distribution liquide devrait croître à un CAGR de 11,1 % entre 2025 et 2030.

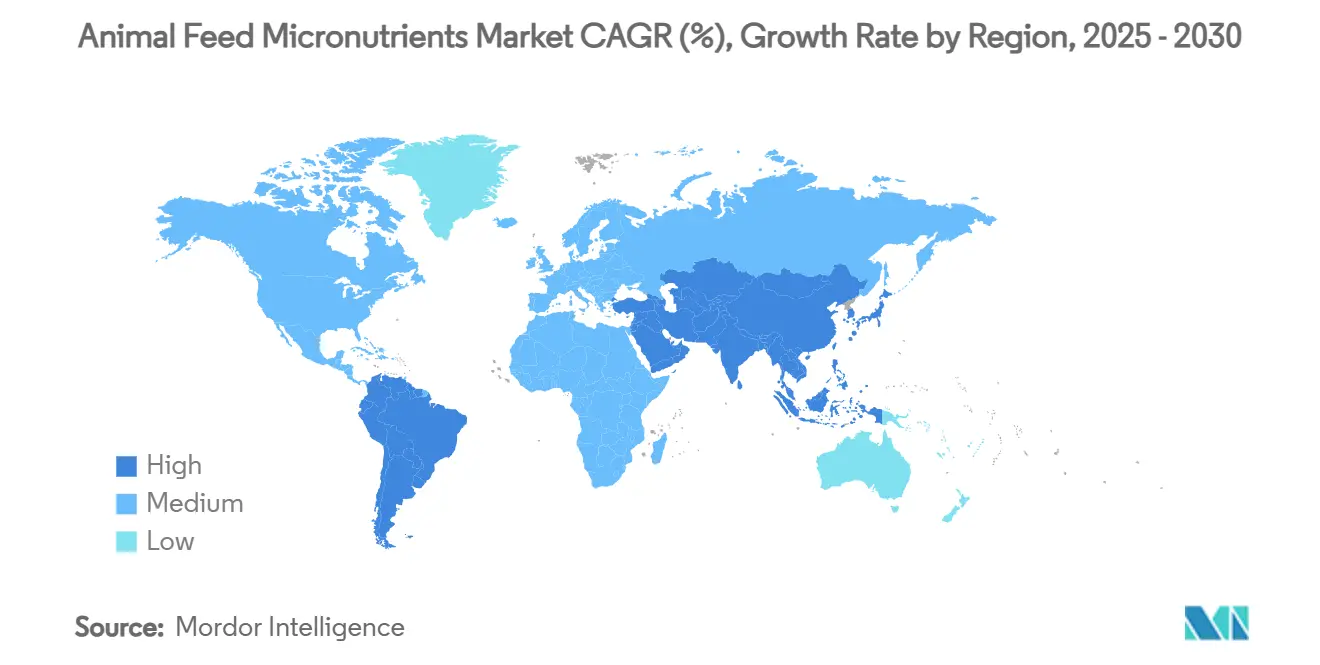

- Par géographie, l'Asie-Pacifique était en tête avec une part de 42 % du marché des micronutriments pour l'alimentation animale en 2024 et représente la région à la croissance la plus rapide avec un CAGR de 10,4 % jusqu'en 2030.

- Cargill, Incorporated, ADM, DSM-Firmenich, BASF SE et Nutreco N.V. (SHV Holdings N.V.) détenaient ensemble une part de marché combinée de 40,6 % en 2024.

Tendances et perspectives du marché mondial des micronutriments pour l'alimentation animale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la production industrielle d'élevage dans le monde entier | +2.1% | Asie-Pacifique et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante de protéines animales et de viande de qualité | +1.8% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Accent réglementaire sur la qualité et la sécurité des aliments pour animaux | +1.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Sensibilisation croissante aux impacts des carences en micronutriments sur la productivité du troupeau | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Évolution vers des mélanges d'additifs alimentaires à nutrition de précision utilisant des données de troupeau en temps réel | +1.0% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion de l'élevage d'insectes à des fins protéiques créant une nouvelle demande de prémélanges | +0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la production industrielle d'élevage dans le monde entier

La consolidation de l'agriculture commerciale stimule l'adoption standardisée des prémélanges, car les grandes exploitations nécessitent des profils nutritionnels cohérents pour des rations à grand volume. L'intégration verticale amplifie la demande de mélanges de minéraux traces personnalisés adaptés à des lignées génétiques spécifiques, tandis que les distributeurs automatisés permettent un dosage précis qui minimise les pertes. Les investissements dans les méga-complexes avicoles en Chine, au Brésil et en Inde intègrent des logiciels d'optimisation des micronutriments dans les flux de travail de formulation des aliments. Les producteurs qui privilégient l'efficacité de la conversion alimentaire font état de gains mesurables grâce aux programmes de minéraux chélatés qui réduisent le délai d'atteinte du poids de marché de deux à trois jours. Les fournisseurs de technologie regroupent désormais capteurs, analyses et recommandations en micronutriments, créant des propositions de valeur intégrées pour les exploitations d'entreprise.

Demande croissante de protéines animales et de viande de qualité

Les populations à revenus intermédiaires en Asie, au Moyen-Orient et dans certaines régions d'Afrique achètent de la volaille et du porc haut de gamme différenciés par des profils enrichis en nutriments. Les détaillants répondent en exigeant des fournisseurs qu'ils documentent les programmes d'alimentation favorisant une texture de viande supérieure, une durée de conservation prolongée et une densité en micronutriments élevée. Les mélanges spéciaux riches en sélénium, en vitamine E et en zinc organique deviennent la norme pour les producteurs ciblant les marchés d'exportation soumis à des contrôles stricts des résidus. Parallèlement, les campagnes gouvernementales de nutrition soulignent le rôle des régimes alimentaires équilibrés pour les animaux dans la préservation de la sécurité alimentaire, renforçant la demande de prémélanges alimentaires enrichis. Les fabricants positionnent également leurs offres en micronutriments comme des facilitateurs d'une production sans antibiotiques, leur permettant ainsi d'obtenir des primes de prix.

Accent réglementaire sur la qualité et la sécurité des aliments pour animaux

Le lancement en 2024 du processus de consultation sur les ingrédients des aliments pour animaux a raccourci les délais d'examen administratif, mais a relevé les exigences en matière de profondeur des dossiers pour les nouveaux additifs aux États-Unis[2]Source : U.S. Food and Drug Administration, « Évaluation des programmes de précommercialisation de la FDA pour les aliments animaux et plan de consultations », fda.gov . En Europe, le code actualisé d'étiquetage vert des aliments pour animaux impose la transparence sur l'origine, la pureté et l'empreinte environnementale, incitant à des investissements dans des logiciels de traçabilité reliant les lots de matières premières aux produits finis. La révision en cours des réglementations d'importation en Chine renforce les obligations d'enregistrement des fabricants et de gestion des risques, favorisant les fournisseurs dotés de systèmes qualité harmonisés à l'échelle mondiale. Bien que les coûts de conformité soient substantiels, les premiers adoptants anticipent une fidélisation accrue de la clientèle et une mise sur le marché plus rapide.

Sensibilisation croissante aux impacts des carences en micronutriments sur la productivité du troupeau

Les carences subcliniques peuvent réduire l'efficacité alimentaire jusqu'à 15 %, poussant les producteurs à adopter des plateformes de diagnostic telles que Verax, qui associent l'analyse de biomarqueurs sanguins à des plans de supplémentation ciblés. Les programmes de sensibilisation académique mettent en évidence les corrélations entre le statut en minéraux traces et la résilience immunitaire, encourageant l'adoption de formes de minéraux organiques présentant une biodisponibilité plus élevée. Les données empiriques montrent une réduction de la boiterie dans les troupeaux laitiers supplémentés en cuivre et zinc complexés, soulignant le retour sur investissement de la micronutrition de précision. Dans certains marchés, les compagnies d'assurance proposent désormais des primes réduites aux exploitations mettant en œuvre des programmes certifiés de micronutriments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les minéraux chélatés et les vitamines | -1.6% | Mondial | Court terme (≤ 2 ans) |

| Délais d'approbation stricts pour les nouveaux additifs alimentaires | -1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Inclusion concurrentielle de phytogéniques multifonctionnels réduisant l'utilisation autonome des micronutriments | -0.8% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les éléments traces rares (par exemple, le cobalt) en raison des fermetures de mines liées aux critères ESG | -0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour les minéraux chélatés et les vitamines

Un incendie dans une grande usine européenne de vitamines en 2024 a provoqué une hausse des prix au comptant des vitamines A, E et D3 de 80 à 140 % en quelques semaines, perturbant les formulations d'aliments pour animaux dans le monde entier. Les coûts des minéraux chélatés ont également augmenté lorsque les fournisseurs de ligands organiques en Asie du Sud-Est ont subi des réductions de production liées à l'énergie. Les grands intégrateurs ont conclu des contrats à terme et sécurisé des sources alternatives, mais les petits moulins ont eu des difficultés, ce qui a conduit à une reformulation des rations qui a temporairement modéré les taux d'inclusion des micronutriments. Les fédérations industrielles plaident désormais pour une synthèse nationale de vitamines afin d'atténuer les chocs futurs.

Délais d'approbation stricts pour les nouveaux additifs alimentaires

Malgré la simplification réglementaire, les dossiers complets de toxicologie et d'efficacité exigent encore des investissements sur plusieurs années avant la mise sur le marché, décourageant les petites entreprises de poursuivre des technologies de pointe. Les orientations actualisées de l'Autorité européenne de sécurité des aliments exigent la démonstration de l'utilité dans des conditions d'élevage réelles, ce qui amplifie les coûts des essais. Par conséquent, l'innovation dans le pipeline favorise les grands acteurs établis capables de financer des programmes de validation prolongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de nutriment : les minéraux traces ancrent le portefeuille tandis que les enzymes surpassent en croissance

Les minéraux traces sont restés le principal contributeur, représentant 38 % de la part du marché des micronutriments pour l'alimentation animale en 2024, car les animaux d'élevage de toutes espèces ont besoin de zinc, de cuivre, de manganèse et de sélénium pour leurs fonctions métaboliques et immunitaires. L'adoption de formes organiques et chélatées a fortement augmenté car elles présentent une biodisponibilité plus élevée et une excrétion environnementale réduite. Les vitamines ont suivi avec une part de premier plan ; les taux d'inclusion augmentent dans les régions qui passent à une production sans antibiotiques, où le soutien antioxydant atténue les baisses de performance induites par le stress. Les acides aminés détenaient une part notable, principalement portée par la demande en lysine et méthionine dans les rations pour truies et poulets de chair, où l'efficacité de la conversion des protéines reste essentielle à la rentabilité.

Les enzymes, bien que représentant une base de revenus plus modeste, ont enregistré la projection de CAGR la plus élevée à 12,8 % jusqu'en 2030. Les mélanges de phytase, xylanase et protéase libèrent les fractions de phosphore et de protéines liées, réduisant les coûts d'alimentation tout en diminuant l'empreinte nutritive. Leur adoption complète les stratégies de supplémentation en minéraux en améliorant l'utilisation des minéraux alimentaires natifs, réduisant indirectement les taux d'inclusion requis d'éléments traces coûteux. Les micronutriments de niche tels que les acides organiques et les extraits botaniques occupent une part minimale. Les produits combinés qui associent ces éléments aux minéraux traces gagnent en importance à mesure que les intégrateurs cherchent à simplifier leurs achats.

Par type d'élevage : la volaille domine mais l'aquaculture mène en termes d'accélération

Le segment de la volaille continue de dominer le marché des micronutriments pour l'alimentation animale avec 29 % de la part de marché, porté par les élevages intensifs de poulets de chair et de poules pondeuses soumis à des exigences strictes de conversion alimentaire. Les fabricants d'aliments utilisent du zinc et du manganèse complexés pour réduire les troubles locomoteurs et améliorer la qualité de la coquille d'œuf. Le segment porcin nécessite une supplémentation accrue dans les régimes des truies de première portée pour améliorer les taux de survie des portées. Le segment des ruminants voit les éleveurs laitiers utiliser de plus en plus des bols de minéraux chélatés pour améliorer l'efficacité reproductive.

L'aquaculture affiche le taux de croissance le plus élevé avec un CAGR de 11,6 % jusqu'en 2030, porté par la demande mondiale croissante en produits de la mer et l'expansion des élevages de saumon, de crevettes et de tilapia. Les formulations de micronutriments conçues pour les aliments à base de protéines végétales contribuent à atténuer les facteurs antinutritionnels, améliorant les performances de croissance et la qualité des filets. Les segments équin et spécialisé se concentrent sur les chevaux de performance et les animaux d'élevage spécialisés, avec des exigences nutritionnelles spécifiques pour une santé optimale et des performances sportives.

Par forme : le prémélange sec domine, les systèmes liquides gagnent en vitesse

Le prémélange sec a capturé la part dominante avec 64 % en 2024 sur le marché des micronutriments pour l'alimentation animale, car il offre une longue durée de conservation, une distribution uniforme dans les aliments en farine et en granulés, et une compatibilité avec l'infrastructure de fabrication existante. Les grands moulins apprécient la possibilité d'intégrer des mélanges multi-composants, minimisant les doseurs de micro-ingrédients et le risque de poussière. Cependant, à mesure que la technologie d'alimentation de précision se répand, les formulations liquides émergent comme une alternative agile avec 11,1 %, notamment là où l'ajustement nutritionnel en temps réel confère un avantage économique.

Les inclusions de systèmes liquides sont soutenues par des pompes automatisées qui dosent les vitamines et les minéraux directement dans les systèmes d'aquaculture en recirculation ou dans les lignes de ration totale mélangée pour les bovins laitiers. Les formes encapsulées et à libération lente occupent une part de revenus moindre ; elles répondent aux défis de distribution ciblée, protégeant les vitamines thermosensibles lors de la granulation ou libérant les minéraux traces après le rumen pour une meilleure absorption.

Analyse géographique

L'Asie-Pacifique a conservé son leadership avec une part de revenus de 42 % en 2024, soutenue par les plans d'expansion des capacités de la Chine visant à ajouter 50 millions de tonnes métriques de céréales d'ici 2030, dont 60 % sont destinées à l'alimentation animale. Le marché régional des micronutriments pour l'alimentation animale devrait croître à un CAGR de 10,4 %, porté par l'industrialisation de la volaille en Inde et l'intensification de l'aquaculture au Vietnam et en Indonésie. Les gouvernements resserrent simultanément les limites de résidus et imposent des plans de gestion des nutriments, contraignant les producteurs à adopter des gammes de minéraux et de vitamines de meilleure qualité.

L'Europe maintient sa position en tant que reflet de secteurs d'élevage matures et de mandats de durabilité stricts qui élèvent la demande de sources minérales à faible excrétion et de prémélanges audités sur leur cycle de vie. La croissance de la région souligne une progression progressive mais régulière à mesure que les transformateurs poursuivent des éco-scores et un étiquetage carbone qui valorisent les régimes de micronutriments optimisés. Les récentes autorisations d'huile essentielle de genévrier et de teinture de ginseng illustrent un environnement politique favorable aux nouvelles catégories de nutriments [3]Source : Commission européenne, « Règlement d'exécution (UE) 2024/2414 de la Commission concernant l'autorisation de l'huile essentielle de genévrier et de la teinture de genévrier », eur-lex.europa.eu.

L'Amérique du Nord affiche une expansion régulière du marché des micronutriments pour l'alimentation animale, car les mesures réglementaires favorisant la production de viande sans antibiotiques et la réduction des concentrations de métaux lourds dans le fumier animal créent des opportunités pour une supplémentation nutritionnelle améliorée dans l'alimentation animale. La pénétration de l'agriculture de précision dans les élevages porcins et laitiers du Midwest stimule l'adoption de la distribution de micronutriments liée aux capteurs, tandis que les partenariats réglementaires avec les universités cherchent à accélérer l'approbation des additifs de nouvelle génération. Le lobbying de l'Association américaine de l'industrie des aliments pour animaux en faveur de la production nationale de vitamines pourrait modifier la dynamique d'approvisionnement et renforcer la sécurité des approvisionnements.

Paysage concurrentiel

Le marché des micronutriments pour l'alimentation animale présente une concentration modérée, les cinq premiers acteurs contrôlant 40,6 % des revenus mondiaux. Cargill domine le marché grâce à un approvisionnement intégré, une production de prémélanges en interne et une empreinte géographique en expansion soutenue par son acquisition de deux moulins d'alimentation aux États-Unis en 2025. BASF maintient une capacité vitaminique diversifiée sur trois continents, offrant une résilience face aux perturbations régionales. ADM et Nutreco s'appuient sur des enzymes propriétaires et des minéraux spéciaux pour se différencier, tandis que Novus International pousse les minéraux chélatés MINTREX vers des segments sélectifs.

Les axes stratégiques comprennent la redondance de la chaîne d'approvisionnement après la crise des vitamines de 2024, les plateformes de nutrition numérique qui regroupent l'analyse de données, et les fusions qui élargissent la couverture des espèces. La décision de DSM-Firmenich de céder son activité de nutrition animale en 2025 redistribuera la part de marché des vitamines et pourrait déclencher une compétition d'enchères parmi les grands acteurs existants ou des investisseurs en capital-investissement. Les innovateurs de plus petite taille se concentrent sur des niches à forte marge. Zinpro se spécialise dans les protéinates de minéraux traces, et Huvepharma développe la vitamine C protégée pour l'alimentation aquacole.

La concurrence par les prix reste intense dans les vitamines banalisées. Cependant, les produits à valeur ajoutée tels que le cuivre chélaté ou les mélanges synergiques vitamines-minéraux commandent des primes de 10 à 25 %. La propriété intellectuelle, le savoir-faire de fabrication et les dossiers réglementaires constituent des barrières à l'entrée élevées. Les entreprises disposant d'usines multi-continentales et d'une intégration en amont dans les principales matières premières bénéficient d'avantages en termes de coûts et d'un service client plus rapide, renforçant ainsi leurs positions concurrentielles.

Leaders du secteur des micronutriments pour l'alimentation animale

Cargill, Incorporated

ADM

DSM-Firmenich

BASF SE

Nutreco N.V. (SHV Holdings N.V.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'Association américaine de l'industrie des aliments pour animaux, en collaboration avec l'Université d'État du Kansas, a établi une nouvelle voie réglementaire pour accélérer les soumissions d'approbation d'ingrédients, ce qui devrait accélérer la mise sur le marché de nouveaux micronutriments pour l'alimentation animale et améliorer la disponibilité de solutions nutritionnelles innovantes pour les fabricants d'aliments pour animaux.

- Novembre 2024 : Granite Creek Capital a fourni un financement pour le rachat par la direction de Global Animal Products, renforçant le marché des micronutriments pour l'alimentation animale en assurant la continuité de l'approvisionnement en minéraux traces spéciaux essentiels aux fabricants d'aliments pour animaux.

- Septembre 2024 : Anpario a acquis Bio-Vet Inc. pour 8,2 millions EUR (8,7 millions USD). Cette acquisition stratégique renforce les capacités d'Anpario en matière de micronutriments pour l'alimentation animale en intégrant l'expertise de Bio-Vet dans les microbiens à alimentation directe, essentiels pour améliorer l'absorption des nutriments et l'efficacité globale de l'alimentation en nutrition animale.

Portée du rapport sur le marché mondial des micronutriments pour l'alimentation animale

| Minéraux traces |

| Vitamines |

| Acides aminés |

| Enzymes |

| Autres micronutriments |

| Volaille |

| Ruminants |

| Porcs |

| Aquaculture |

| Équins |

| Autres animaux d'élevage |

| Sec/Prémélange |

| Liquide |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de nutriment | Minéraux traces | |

| Vitamines | ||

| Acides aminés | ||

| Enzymes | ||

| Autres micronutriments | ||

| Par type d'élevage | Volaille | |

| Ruminants | ||

| Porcs | ||

| Aquaculture | ||

| Équins | ||

| Autres animaux d'élevage | ||

| Par forme | Sec/Prémélange | |

| Liquide | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des micronutriments pour l'alimentation animale en 2030 ?

Le marché devrait atteindre 2,7 milliards USD d'ici 2030, reflétant un CAGR de 9,6 % à partir de 2025.

Quel type de nutriment détient actuellement la plus grande part ?

Les minéraux traces sont en tête avec une part de 38 % en raison de leur inclusion universelle dans toutes les espèces d'élevage.

Pourquoi les enzymes sont-elles le segment à la croissance la plus rapide ?

Les enzymes permettent des économies de coûts et des avantages en matière de durabilité en améliorant la digestibilité des nutriments, ce qui génère une perspective de CAGR de 12,8 %.

Quelle région domine la demande ?

L'Asie-Pacifique représente 42 % des revenus, portée par l'expansion intensive de l'élevage et le renforcement des normes de qualité.

Quelle est la concentration du pouvoir des fournisseurs dans le secteur ?

Les cinq premières entreprises contrôlent 40,6 % des revenus mondiaux, donnant au marché un score de concentration de 4.

Quelle réglementation récente remodèle l'espace des additifs alimentaires aux États-Unis ?

Le processus de consultation sur les ingrédients des aliments pour animaux, introduit en 2024, simplifie mais intensifie les exigences en matière de données pour les nouveaux produits.

Dernière mise à jour de la page le: