Taille et part du marché des agents de contraste IRM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

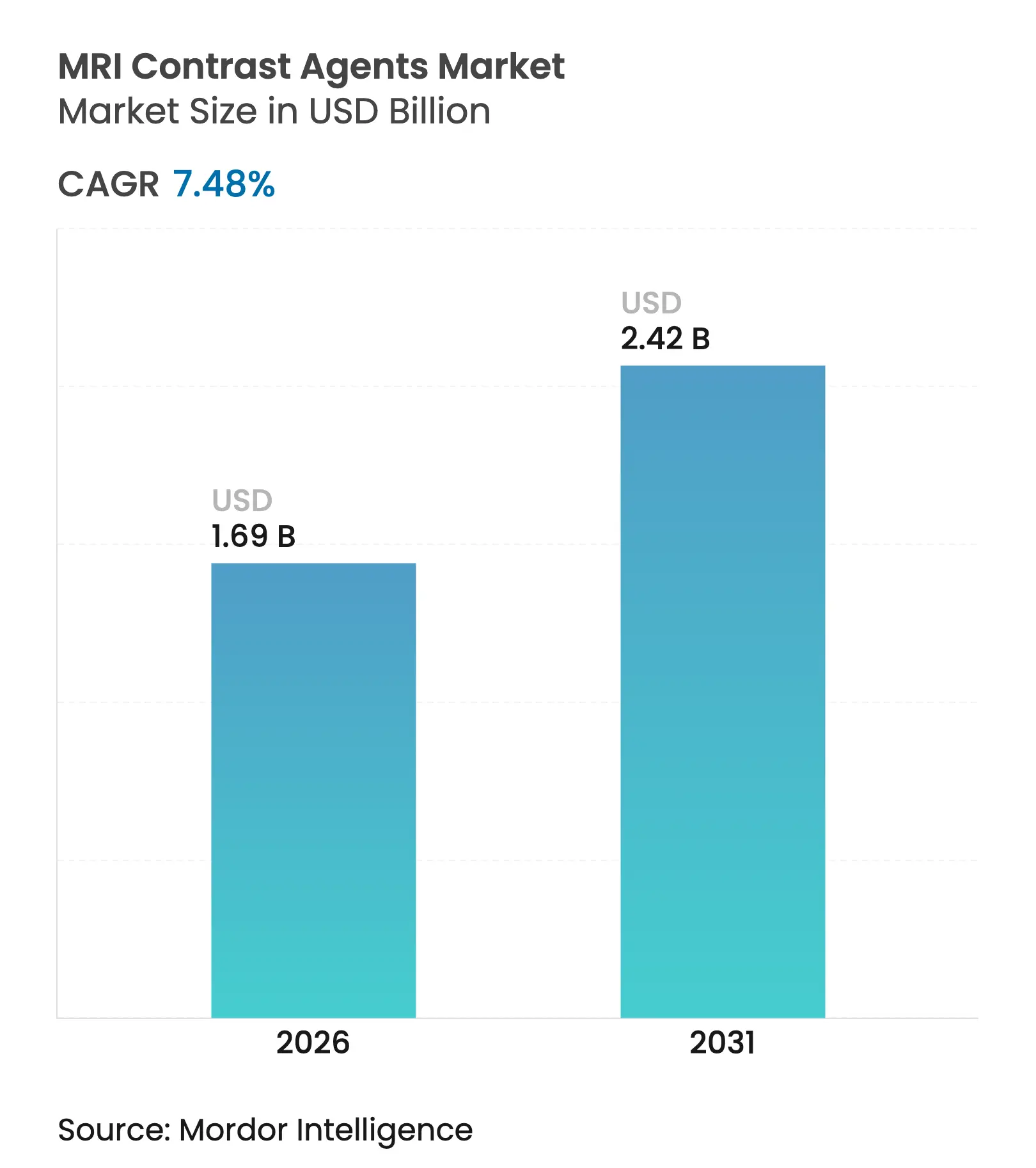

| Taille du Marché (2026) | 1.69 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de contraste IRM par Mordor Intelligence

La taille du marché des agents de contraste IRM était évaluée à 1,57 milliard USD en 2025 et devrait croître de 1,69 milliard USD en 2026 pour atteindre 2,42 milliards USD d'ici 2031, à un CAGR de 7,48 % durant la période de prévision (2026-2031). L'expansion de la demande découle du vieillissement de la population, d'une couverture de remboursement plus large pour les examens ambulatoires, et des avancées rapides dans les protocoles de dosage guidés par l'IA qui réduisent l'exposition au gadolinium sans sacrifier les performances diagnostiques. Les fabricants réorientent leurs budgets de R&D vers des chimies macrocycliques à haute relaxivité et des alternatives à base de manganèse pour répondre aux préoccupations persistantes en matière de sécurité, tandis que les réseaux d'imagerie régionaux élargissent leurs parcs d'équipements pour gérer la hausse des volumes de procédures. Ensemble, ces forces renforcent le passage des ventes basées sur le volume à une utilisation basée sur la valeur, où le dosage de précision, la sécurité des patients et la durabilité environnementale façonnent l'avantage concurrentiel.

Points clés du rapport

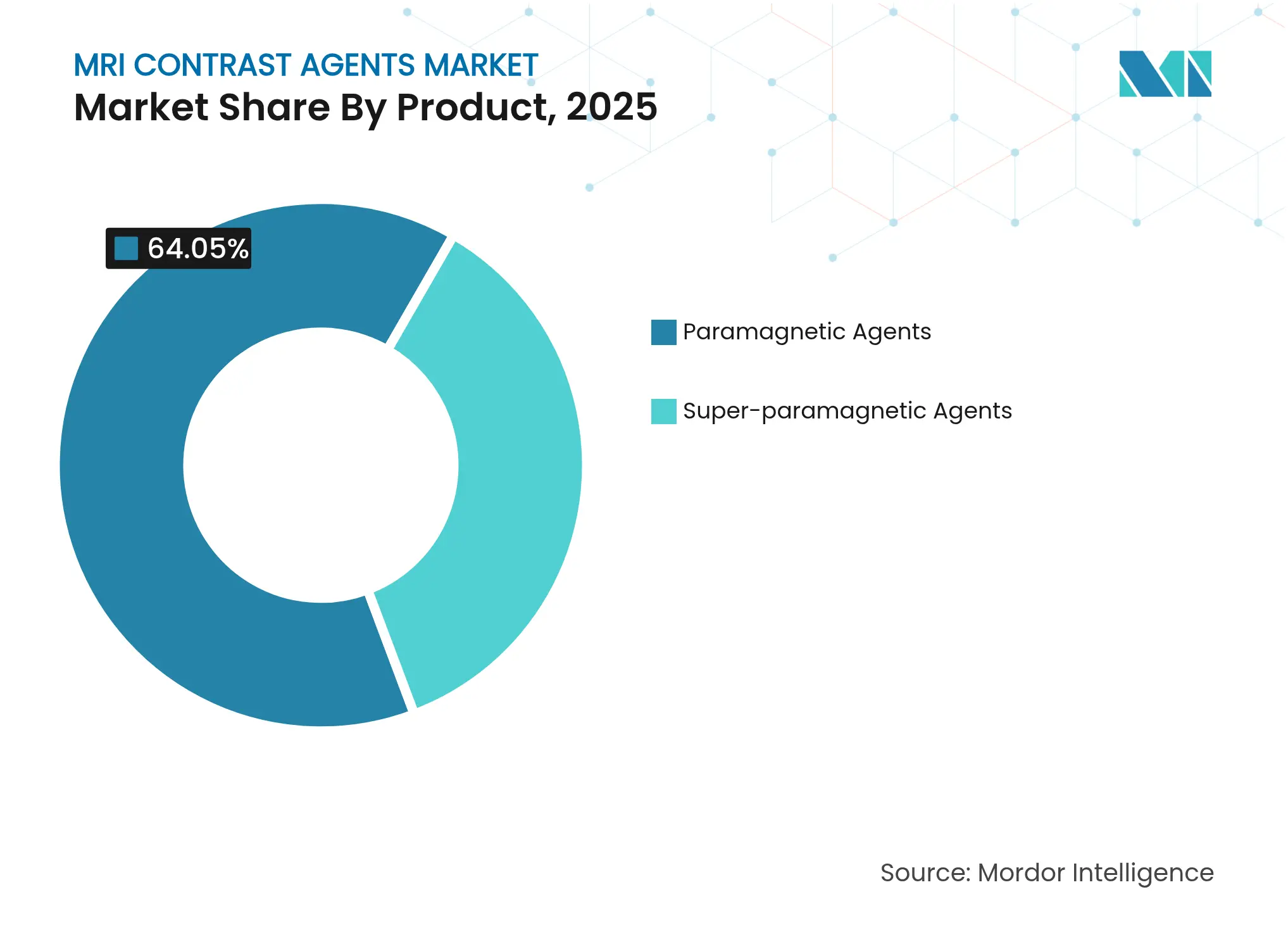

- Par catégorie de produit, les agents paramagnétiques ont dominé avec une part de revenus de 64,05 % en 2025, tandis que les agents super-paramagnétiques devraient se développer à un CAGR de 10,63 % jusqu'en 2031.

- Par type, les applications cliniques représentaient 71,92 % de la part du marché des agents de contraste IRM en 2025, tandis que les utilisations précliniques enregistrent le CAGR le plus rapide à 8,88 % jusqu'en 2031.

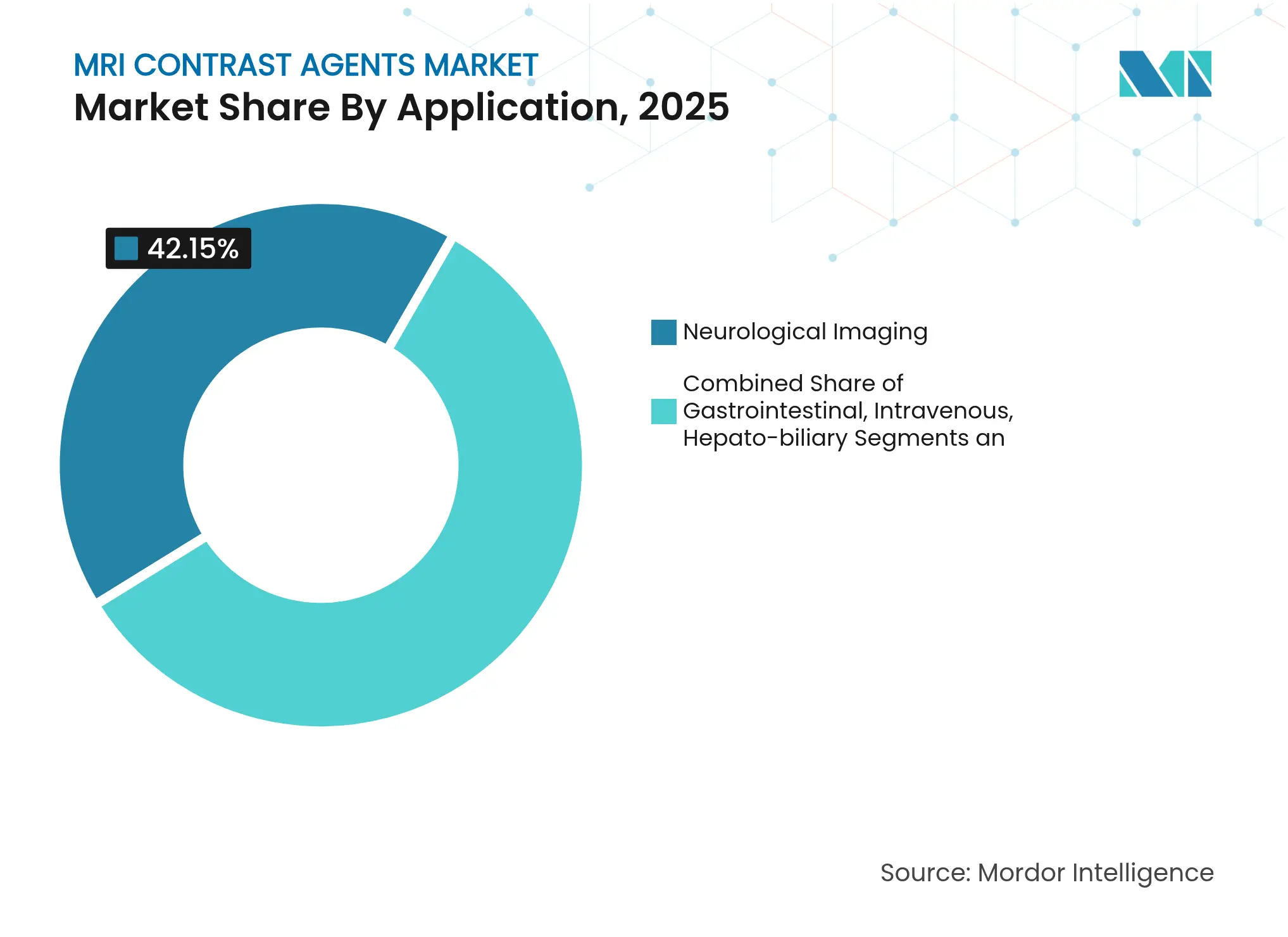

- Par application, l'imagerie neurologique a capturé 42,15 % de la taille du marché des agents de contraste IRM en 2025 et l'imagerie hépato-biliaire croît à un CAGR de 9,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 57,72 % de la taille du marché des agents de contraste IRM en 2025 ; les instituts de recherche sont positionnés pour un CAGR de 9,21 % jusqu'en 2031.

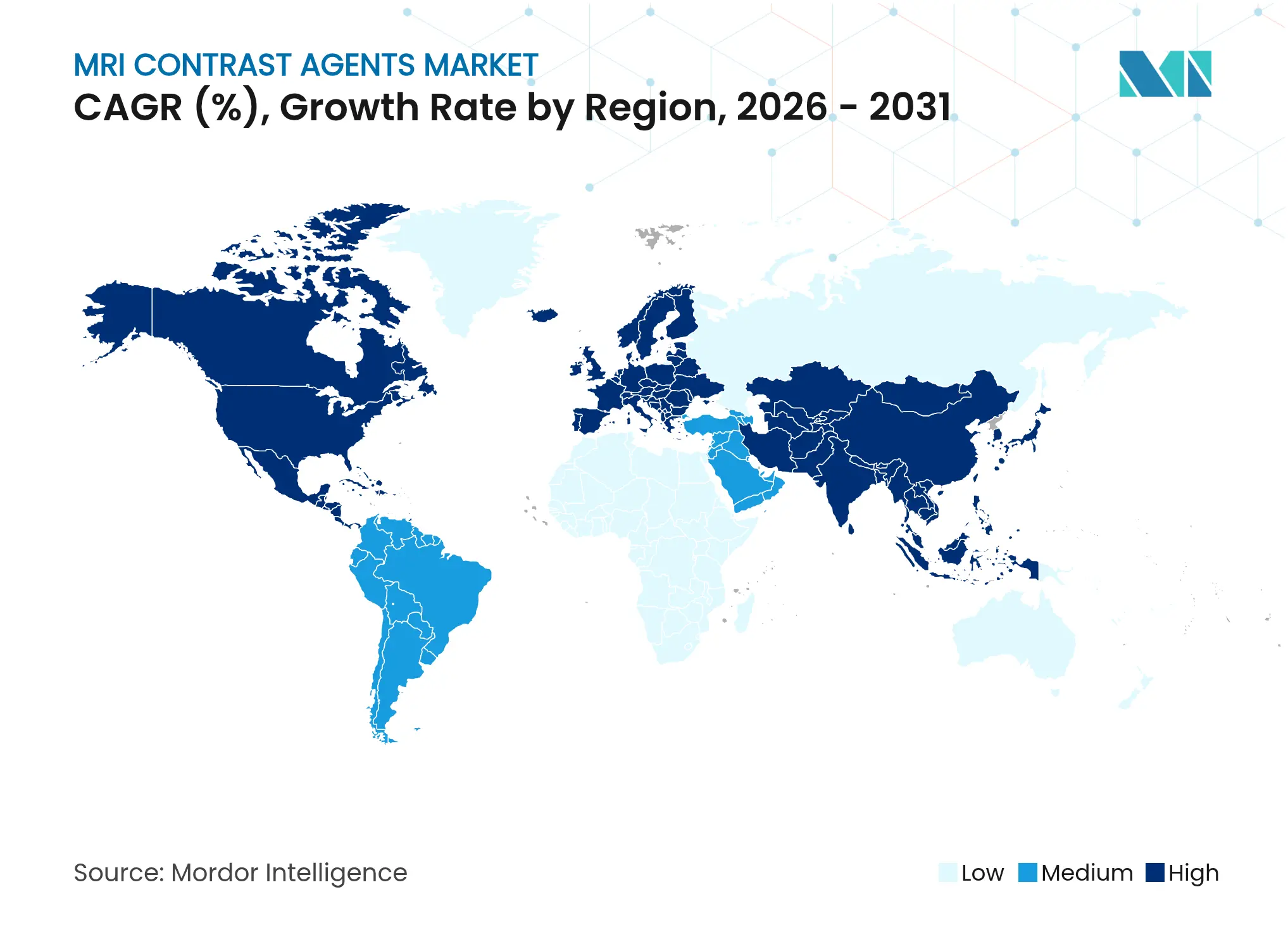

- Par géographie, l'Amérique du Nord a dominé avec une part de 37,85 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 7,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des agents de contraste IRM

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des volumes d'examens IRM dans les populations vieillissantes | +1.50% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Évolution de la R&D vers des agents macrocycliques à haute relaxivité | +1.20% | Marchés réglementaires d'Amérique du Nord et de l'UE en premier | Moyen terme (2-4 ans) |

| Remboursement élargi pour les procédures IRM ambulatoires | +0.90% | Amérique du Nord, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Agents à base de nanoparticules permettant une dose de gadolinium ultra-faible | +0.80% | Mondial, dirigé par les pôles de recherche aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Protocoles de dose de contraste personnalisés guidés par l'IA | +0.70% | Marchés technologiquement avancés en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les systèmes de santé font face à des charges cardiovasculaires et diabétiques croissantes, entraînant une plus grande dépendance à l'IRM avec contraste pour le diagnostic précoce et la gestion continue. L'Association américaine du cœur prévoit que les coûts des soins cardiovasculaires atteindront 1,49 billion USD d'ici 2050, renforçant la demande soutenue de procédures.[1]Association américaine du cœur, "Projections sur les maladies cardiovasculaires," heart.org L'IRM cardiaque, désormais largement couverte par les assureurs publics et privés, bénéficie des agents gadolinium macrocycliques qui visualisent la perfusion et la fibrose en une seule session. Les examens de suivi récurrents garantissent des revenus prévisibles pour les fournisseurs tout en encourageant les investissements dans des formulations à ultra-faible dose. Les hôpitaux traitent de plus en plus l'IRM avec contraste comme un soin préventif qui réduit les dépenses d'intervention en phase avancée.

Augmentation des volumes d'examens IRM dans les populations vieillissantes

Le vieillissement démographique dans les économies développées devrait augmenter l'utilisation de l'IRM de 16,9 % d'ici 2055, les protocoles de radiologie gériatrique adaptant la dose de contraste au déclin de la fonction rénale. Les agents macrocycliques à profils de stabilité plus élevés remplacent leurs homologues linéaires pour l'imagerie des accidents vasculaires cérébraux et de la démence, où les patients âgés subissent des examens en série. Pour gérer le débit, les réseaux ambulatoires installent des systèmes 3 T supplémentaires et des injecteurs à commande à distance, renforçant la croissance structurelle du marché des agents de contraste IRM.

Évolution de la R&D vers des agents macrocycliques à haute relaxivité

Les pipelines pharmaceutiques favorisent les agents qui offrent une qualité d'image équivalente avec des charges de gadolinium plus faibles. Les résultats de la Phase III du gadoquatrane de Bayer montrent une réduction de dose de 60 % avec une efficacité maintenue. Le candidat à base de manganèse de GE HealthCare élargit les options chimiques et pourrait éliminer les métaux des terres rares des formulations. Une relaxivité plus élevée s'aligne sur le durcissement des règles européennes d'élimination et les objectifs de durabilité américains, donnant aux innovateurs une longueur d'avance réglementaire.

Remboursement élargi pour les procédures IRM ambulatoires

Malgré une réduction de 2,83 % du facteur de conversion américain 2025, le CMS a maintenu la couverture pour les principales études avec contraste, reconnaissant leur impact économique sur les soins en aval. Les payeurs privés adoptent la même position, notamment pour les parcours en oncologie et en cardiologie qui reposent sur l'imagerie précoce. Une meilleure visibilité du remboursement accélère les transferts de site de service vers des centres d'imagerie spécialisés et renforce le marché des agents de contraste IRM.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Événements indésirables et préoccupations liées au dépôt de gadolinium | -1.40% | Mondial, avec un examen renforcé dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Approbations réglementaires multi-régionales strictes | -1.10% | Mondial, plus complexe aux États-Unis, dans l'UE et au Japon | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement dans l'approvisionnement en terres rares (gadolinium) | -0.90% | Mondial, avec l'impact le plus élevé sur les marchés hors Chine | Long terme (≥ 4 ans) |

| Adoption croissante des techniques d'IRM sans contraste | -0.80% | Marchés technologiquement avancés en premier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables et préoccupations liées au dépôt de gadolinium

Les études de rétention tissulaire à long terme montrent que le gadolinium se dégage plus lentement que prévu, incitant la FDA à coder la maladie de dépôt de gadolinium. Les agents linéaires présentent des liens avec des symptômes dans jusqu'à 24 % des cas, intensifiant la migration vers les formulations macrocycliques. Les hôpitaux introduisent des processus de dépistage et de consentement plus stricts, réduisant légèrement les volumes de contraste dans les scénarios cliniques limites. Les équipes de R&D s'efforcent de fournir des alternatives sans gadolinium ou chélatables pour rassurer les cliniciens et les régulateurs.

Adoption croissante des techniques d'IRM sans contraste

La reconstruction basée sur l'IA et la synthèse par apprentissage profond génèrent désormais des détails vasculaires et des tissus mous sans agents exogènes, raccourcissant les temps d'examen et éliminant les risques de perfusion.[2]Radiology: Artificial Intelligence, "Reconstruction par IA pour l'imagerie sans contraste," radiology-ai.rsna.org Les premiers essais en oncologie confirment que les protocoles hépatiques abrégés sans contraste rivalisent avec l'IRM avec contraste pour la détection des métastases colorectales.[3]Insights Imaging, "IRM hépatique abrégée sans contraste," insights-imaging.org Les méthodes de mesure de la perfusion cardiaque exploitant la cartographie T1 native érodent davantage la dépendance au gadolinium. Bien que ces approches se déploient principalement dans les centres de premier plan, elles poussent les fournisseurs à prouver la valeur ajoutée au-delà de l'amélioration de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation super-paramagnétique défie la domination paramagnétique

Les agents paramagnétiques ont maintenu une part de 64,05 % du marché des agents de contraste IRM en 2025, portés par des décennies d'approbation réglementaire et de routines cliniques bien établies. La contribution correspondante à la taille du marché des agents de contraste IRM pour les agents paramagnétiques devrait progresser à un CAGR modeste de 6,06 % jusqu'en 2031. Les nanoparticules d'oxyde de fer super-paramagnétiques, bien que de niche aujourd'hui, devraient enregistrer un CAGR de 10,63 %, ciblant le stadification des ganglions lymphatiques et la détection des microthrombus où leur sensibilité sur les scanners 7 T révèle des lésions inférieures à 2,5 mm.

Les obstacles réglementaires restent plus élevés pour les chimies super-paramagnétiques car leur comportement en tant que nanoparticules nécessite des examens toxicologiques prolongés. Pourtant, les premières approbations de la FDA signalent une familiarité croissante, ouvrant la voie à une adoption clinique plus large. Les fabricants disposant de pipelines d'oxyde de fer s'associent à des consortiums académiques spécialisés dans les accidents vasculaires cérébraux pour recueillir des preuves du monde réel, se positionnant pour capter une part de marché incrémentale des agents de contraste IRM une fois que les directives approuveront l'utilisation cérébrovasculaire de routine. Les producteurs paramagnétiques investissent simultanément dans des améliorations macrocycliques et des configurations de flacons multi-doses pour défendre leur position établie. La domination continue des paramagnétiques reflète également des systèmes d'approvisionnement bien établis et le niveau de confort des radiologues. Les grands réseaux hospitaliers négocient des contrats d'approvisionnement pluriannuels qui regroupent injecteurs, consommables et support technique, créant des frictions au changement. Cependant, les performances ciblées sur les maladies des agents super-paramagnétiques — notamment dans les biopsies du ganglion sentinelle et la caractérisation des plaques — présentent une voie crédible vers un remplacement sélectif, plutôt qu'un déplacement total, sur l'horizon de prévision.

Par type : la montée en puissance préclinique reflète le boom des investissements en recherche

L'imagerie clinique a consommé 71,92 % de la taille du marché des agents de contraste IRM en 2025, en raison des examens neurologiques, oncologiques et musculo-squelettiques à volume élevé dans les soins courants. Les applications précliniques, bien que représentant un pool de revenus plus modeste, sont en bonne voie pour un CAGR de 8,88 %, soutenues par des études de preuve de concept pharmaceutiques et des initiatives de cartographie cérébrale financées par les NIH. La part de marché des agents de contraste IRM pour l'utilisation préclinique devrait approcher 29,35 % d'ici 2031 à mesure que les pipelines de recherche translationnelle s'allongent.

Les alliances académico-industrielles accélèrent la validation de nouveaux biomarqueurs à l'aide de l'IRM sur petits animaux, élargissant la demande de sondes spécialisées inaccessibles dans le cadre des réglementations cliniques actuelles. Des seuils toxicologiques flexibles permettent l'expérimentation avec des formulations à base de manganèse, de fluor et de radicaux organiques. Les fournisseurs répondent à ce segment avec des emballages en micro-doses, des données de relaxométrie personnalisées et des scientifiques d'application sur site. En parallèle, les organisations de recherche sous contrat intègrent des critères d'évaluation d'IRM avec contraste dans les programmes d'oncologie et de thérapie génique, renforçant des flux d'expédition réguliers. Du côté clinique, le resserrement des remboursements pousse les groupes de radiologie à affiner les algorithmes de dosage qui optimisent l'inventaire des flacons sans compromettre la confiance diagnostique. Les moteurs de protocoles pilotés par l'IA suggèrent des volumes spécifiques aux patients en fonction du poids, de la fonction rénale et de la séquence d'imagerie, renforçant l'accent du marché des agents de contraste IRM sur la précision plutôt que sur la quantité.

Par application : l'imagerie hépato-biliaire dépasse le focus neurologique traditionnel

Les études neurologiques ont conservé 42,15 % de la part du marché des agents de contraste IRM en 2025, grâce à la prévalence croissante de la démence, aux exigences de triage des accidents vasculaires cérébraux et au rôle établi du gadolinium dans le suivi de la sclérose en plaques. Les protocoles hépato-biliaires se développent le plus rapidement, affichant un CAGR de 9,92 % à mesure que l'incidence des maladies hépatiques augmente. La taille du marché des agents de contraste IRM associée à l'imagerie hépato-biliaire devrait atteindre 373,68 millions USD d'ici 2031, soutenue par des agents à base d'acide gadoxétique qui combinent l'angiographie dynamique et l'évaluation de la fonction hépatocytaire en une seule session.

Les agents ciblant le foie permettent une différenciation précise des lésions bénignes et malignes, guidant l'éligibilité à la transplantation et la planification chirurgicale. Les nouvelles directives des sociétés d'hépatologie d'Asie-Pacifique recommandent l'IRM avec contraste comme bilan de première intention pour le carcinome hépatocellulaire suspecté, stimulant la demande régionale. À l'inverse, les protocoles neurologiques évoluent vers des aimants à champ plus élevé et des acquisitions à écho zéro, incitant les fournisseurs à affiner les profils de relaxivité pour les systèmes 7 T. Les applications musculo-squelettiques et gastro-intestinales restent stables mais génèrent des opportunités incrémentielles à mesure que les cliniques de médecine sportive et les services d'urgence recherchent un débit plus rapide avec des options macrocycliques à dose unique. L'imagerie cardiaque bénéficie des techniques de perfusion myocardique résolues en phase, bien qu'elle soit en concurrence avec la tomodensitométrie pour l'évaluation coronarienne.

Par utilisateur final : les instituts de recherche stimulent la collaboration académico-industrielle

Les hôpitaux représentaient 57,72 % des volumes de 2025, protégés par un pouvoir d'achat centralisé et des parcours de soins intégrés. Les instituts de recherche, cependant, mèneront la croissance à un CAGR de 9,21 % à mesure que les financements de subventions ciblent les biomarqueurs de médecine de précision. Ces centres achètent des systèmes dédiés aux petits animaux et des mises à niveau hyperpolarisées, élargissant le marché des agents de contraste IRM au-delà de l'utilisation diagnostique courante. Les réseaux d'imagerie ambulatoire constituent le deuxième groupe d'acheteurs, tirant parti des rendez-vous en soirée et de la transparence des prix pour attirer des examens des services de radiologie hospitalière. Ils adoptent des injecteurs connectés au cloud qui capturent des données pour les audits des payeurs, renforçant le contrôle opérationnel. L'oncologie vétérinaire et les tests de matériaux industriels forment un groupe de niche mais en hausse, notamment en Amérique du Nord, où la pénétration de l'assurance pour animaux de compagnie progresse.

La collaboration inter-segments se développe : les sponsors pharmaceutiques financent des scanners académiques, tandis que les hôpitaux universitaires concèdent sous licence des algorithmes d'IA aux chaînes d'imagerie grand public. Cet écosystème alimente une demande continue d'agents avancés, maintenant la diversité des expéditions à travers les tailles de flacons et les chimies.

Analyse géographique

L'Amérique du Nord a conservé 37,85 % des revenus mondiaux en 2025, consolidée par de grandes bases d'IRM installées, un remboursement élevé des procédures et une adoption rapide des entrants à haute relaxivité tels que le gadopiclenol. La taille du marché des agents de contraste IRM dans la région devrait croître à un CAGR régulier de 6,49 %, portée par l'expansion des sites ambulatoires et les programmes de soins basés sur la valeur qui récompensent la détection précoce en oncologie. L'Europe suit avec une croissance équilibrée sous des directives environnementales strictes qui limitent le rejet de gadolinium. Les pressions liées aux frais d'élimination stimulent l'adoption hospitalière de protocoles macrocycliques à faible dose et d'unités de récupération qui extraient les métaux des terres rares pour le recyclage. L'alignement réglementaire entre l'Agence européenne des médicaments et les agences nationales offre une voie d'approbation unique mais exige une pharmacovigilance étendue, favorisant les fournisseurs dotés d'une infrastructure de surveillance robuste.

L'Asie-Pacifique mène la croissance à un CAGR de 7,68 %, portée par la modernisation des hôpitaux publics en Chine et le déploiement de chaînes d'imagerie privées en Inde. L'augmentation de la couverture de la classe moyenne dans le cadre des régimes d'assurance nationaux stimule les volumes d'examens, tandis que les gouvernements accélèrent les importations de scanners à champ élevé. Les fournisseurs locaux se concentrent sur les seringues préremplies à usage unique pour réduire les erreurs de dosage là où les ratios infirmières-patients sont élevés. Le vieillissement démographique du Japon renforce davantage la demande de procédures, notamment pour les troubles neurodégénératifs. L'Amérique latine et le Moyen-Orient et l'Afrique sont en retrait mais affichent une accélération émergente à mesure que les partenariats public-privé financent des pôles de diagnostic. Ces projets passent souvent directement aux systèmes 3 T associés à des injecteurs automatisés, contournant les parcs 1,5 T hérités. Les fournisseurs proposant des accessoires stérilisables et une maintenance à distance prennent de l'avance dans ces environnements sensibles aux coûts.

Paysage concurrentiel

Le marché des agents de contraste IRM reste modérément concentré : les cinq plus grandes entreprises représentent environ 68 % des ventes, laissant de la place aux perturbateurs de niche. Bayer, GE HealthCare et Bracco s'appuient sur une distribution mondiale et des systèmes de pharmacovigilance établis pour protéger leur position. L'étape franchie par Bracco avec 1 million d'injections de Vueway sur 480 sites illustre une adoption rapide lorsque la sécurité et la relaxivité s'associent à l'efficacité opérationnelle.

Les alliances stratégiques approfondissent les avantages concurrentiels. Siemens Healthineers s'associe à Bayer pour relier les consoles IRM à des injecteurs intelligents qui modulent automatiquement la dose par séquence, intégrant la fidélité au contraste dans les écosystèmes matériels. GE HealthCare cible les espaces blancs grâce aux chimies au manganèse et au zinc destinées aux patients souffrant d'insuffisance rénale sévère. Les start-ups poursuivent des plateformes à base de radicaux organiques et de nanoparticules qui éliminent entièrement le gadolinium, mettant en avant les avantages d'un dépôt nul. Les spin-offs académiques obtiennent des financements d'amorçage pour transposer les données animales en premiers essais chez l'homme, poussant les acteurs établis à élargir leurs portefeuilles. Les fabricants génériques de taille moyenne poursuivent des appels d'offres axés sur les prix en Asie et en Amérique latine, où les barrières réglementaires à l'entrée sont plus faibles.

Les évolutions réglementaires stimulent les investissements en capacité : Bracco alloue 86 millions USD pour tripler la production suisse, assurant la redondance de l'approvisionnement à mesure que la demande d'agents à haute relaxivité augmente. Bayer modernise ses installations allemandes avec des systèmes de récupération de solvants en circuit fermé pour respecter les plafonds de rejet de l'UE. Dans l'ensemble, le succès dépend de la démonstration d'une supériorité clinique tout en naviguant dans des attentes environnementales et de pharmacovigilance plus strictes.

Leaders du secteur des agents de contraste IRM

Bayer AG

GE HealthCare

Bracco Imaging SpA

Guerbet SA

Canon Medical Systems Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Bayer a annoncé des données positives de Phase III pour le gadoquatrane, montrant une réduction de dose de gadolinium de 60 % avec une efficacité comparable ; les dépôts sur les principaux marchés suivront l'achèvement de l'essai QUANTI-CNS.

- Novembre 2024 : Bracco Diagnostics a dépassé 1 million d'injections de gadopiclenol sur 480 sites, soulignant l'acceptation du marché pour les agents à haute relaxivité.

- Octobre 2024 : GE HealthCare a achevé les essais de Phase I de son agent macrocyclique à base de manganèse sans événements indésirables graves.

- Septembre 2024 : La FDA a approuvé Elucirem (gadopiclenol) pour les patients âgés de ≥ 2 ans, permettant une réduction de l'exposition au gadolinium lors des examens IRM courants.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des agents de contraste IRM comme l'ensemble des substances paramagnétiques et super-paramagnétiques, principalement à base de gadolinium, de manganèse ou d'oxyde de fer, formulées pour usage humain et fournies en flacons à dose unique ou en seringues préremplies aux hôpitaux, centres d'imagerie et établissements de recherche. Les valeurs sont indiquées au prix de vente fabricant et converties en USD constants 2025.

Les agents destinés à la tomodensitométrie ou à l'échographie, les traceurs hybrides TEP-IRM, les rinçages salins et les équipements IRM sont exclus.

Aperçu de la segmentation

- Par produit

- Agents super-paramagnétiques

- Agents paramagnétiques

- Par type

- Clinique

- Préclinique

- Par application

- Gastro-intestinal

- Intraveineux

- Hépato-biliaire

- Imagerie neurologique

- Autres applications

- Par utilisation finale

- Hôpitaux

- Centres de diagnostic et d'imagerie

- Instituts de recherche

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des radiologues, des directeurs de pharmacie, des responsables des achats et des scientifiques spécialisés dans les agents de contraste en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions valident les taux d'utilisation, les prix de vente moyens, l'adoption des agents macrocycliques et les restrictions formulaires, nous permettant de combler les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous commençons par compiler les volumes de procédures IRM, les barèmes tarifaires et les indicateurs démographiques à partir de sources ouvertes telles que l'Observatoire mondial de la santé de l'OMS, les statistiques de santé de l'OCDE, les tableaux d'imagerie d'Eurostat et les dossiers ambulatoires du CMS américain. Les avis réglementaires de la FDA et de l'Agence européenne des médicaments, les registres des sociétés de radiologie, les études de sécurité évaluées par des pairs, les dépôts 10-K des entreprises et les codes douaniers élargissent notre base de preuves. Les ventilations des revenus des entreprises et la vérification des titres proviennent de D&B Hoovers et de Dow Jones Factiva. Les sources citées sont illustratives ; de nombreuses références publiques et propriétaires supplémentaires alimentent l'ensemble de données.

Dimensionnement du marché et prévisions

Nous reconstituons la demande de haut en bas en multipliant les volumes nationaux d'examens IRM par la part des examens avec contraste et la dose moyenne en millilitres, puis en valorisant le total avec des prix de vente moyens spécifiques à chaque région. Les consolidations des fournisseurs et les vérifications des canaux fournissent une vérification ascendante avant la finalisation des totaux. Les variables clés suivies comprennent la densité des examens pour 1 000 habitants, le mix macrocyclique versus linéaire, la prévalence des maladies chroniques liées au vieillissement, les tendances de réduction des doses et la part ambulatoire. Les prévisions utilisent une régression multivariée qui relie la croissance des examens aux indicateurs démographiques et pathologiques, puis soumise à des tests de résistance par analyse de scénarios. Lorsque les données d'expédition sont fragmentaires, nous interpolons les tendances confirmées lors de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles d'anomalies par rapport aux valeurs historiques d'importation, aux variations abruptes des prix de vente moyens et aux ajouts de capacité annoncés. Deux analystes examinent indépendamment les hypothèses avant validation. Nous actualisons tous les douze mois et publions des mises à jour intermédiaires chaque fois que des événements pivots tels qu'une approbation majeure, un rappel de sécurité ou un important appel d'offres modifient matériellement le marché.

Pourquoi la base de référence des agents de contraste IRM de Mordor mérite la confiance des parties prenantes

Les estimations publiées divergent souvent parce que chaque entreprise choisit son propre panier de produits, son ancre de prix et son rythme d'actualisation.

Les principaux facteurs d'écart comprennent l'inclusion des volumes de contraste pour la tomodensitométrie par certains éditeurs, les prix catalogue non ajustés par d'autres, et l'omission des réductions de dose réelles que notre équipe capture.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,57 milliard USD (2025) | ||

| 2,50 milliards USD (2024) | Consultance mondiale A | Regroupe les agents de tomodensitométrie et hybrides, s'appuie uniquement sur les données d'achat hospitalier |

| 2,11 milliards USD (2023) | Revue professionnelle B | Utilise de simples tendances de ventes, ignore le déclin de la dose par examen |

| 1,56 milliard USD (2024) | Éditeur sectoriel C | Omet les formats émergents au manganèse et à l'oxyde de fer, applique une prévision à variable unique |

La comparaison montre que lorsque le périmètre est limité aux agents IRM purs et que les variables sont ouvertement documentées, l'approche rigoureuse de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en qui ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des agents de contraste IRM ?

Le marché s'élève à 1,69 milliard USD en 2026 et devrait atteindre 2,42 milliards USD d'ici 2031, avec un CAGR de 7,48 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 7,68 % jusqu'en 2031 grâce à l'expansion des infrastructures de santé et à la hausse des volumes d'examens.

Pourquoi les agents macrocycliques gagnent-ils en popularité ?

Les formulations macrocycliques présentent une rétention de gadolinium plus faible et permettent une qualité d'image équivalente à des doses réduites, répondant aux préoccupations de sécurité et environnementales.

Comment l'IRM sans contraste affectera-t-elle la demande d'agents de contraste ?

Les techniques sans contraste pilotées par l'IA pourraient réduire l'utilisation dans certaines applications, mais la demande globale reste résiliente là où le contraste offre un bénéfice diagnostique clair.

Quel segment d'application connaît la croissance la plus rapide ?

L'imagerie hépato-biliaire mène la croissance à un CAGR de 9,92 %, soutenue par des agents spécifiques au foie qui facilitent la détection précoce du carcinome hépatocellulaire.

Quel est le principal axe concurrentiel parmi les principaux fournisseurs ?

Les entreprises mettent l'accent sur des formulations à haute relaxivité et faible dose ainsi que sur des flux de travail intégrés injecteur-scanner pour améliorer la sécurité des patients et l'efficacité opérationnelle.

Dernière mise à jour de la page le: