Taille et parts du marché des aéronefs amphibies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

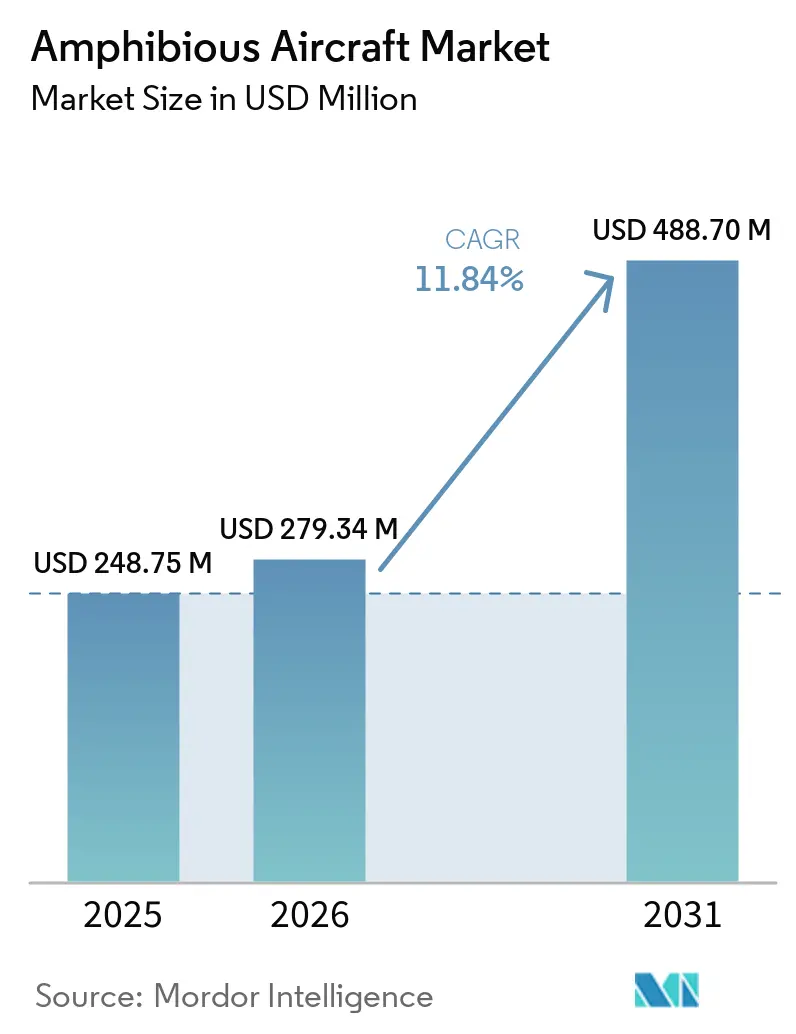

| Taille du Marché (2026) | 279.34 Millions de dollars américains |

| Taille du Marché (2031) | 488.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.84% CAGR |

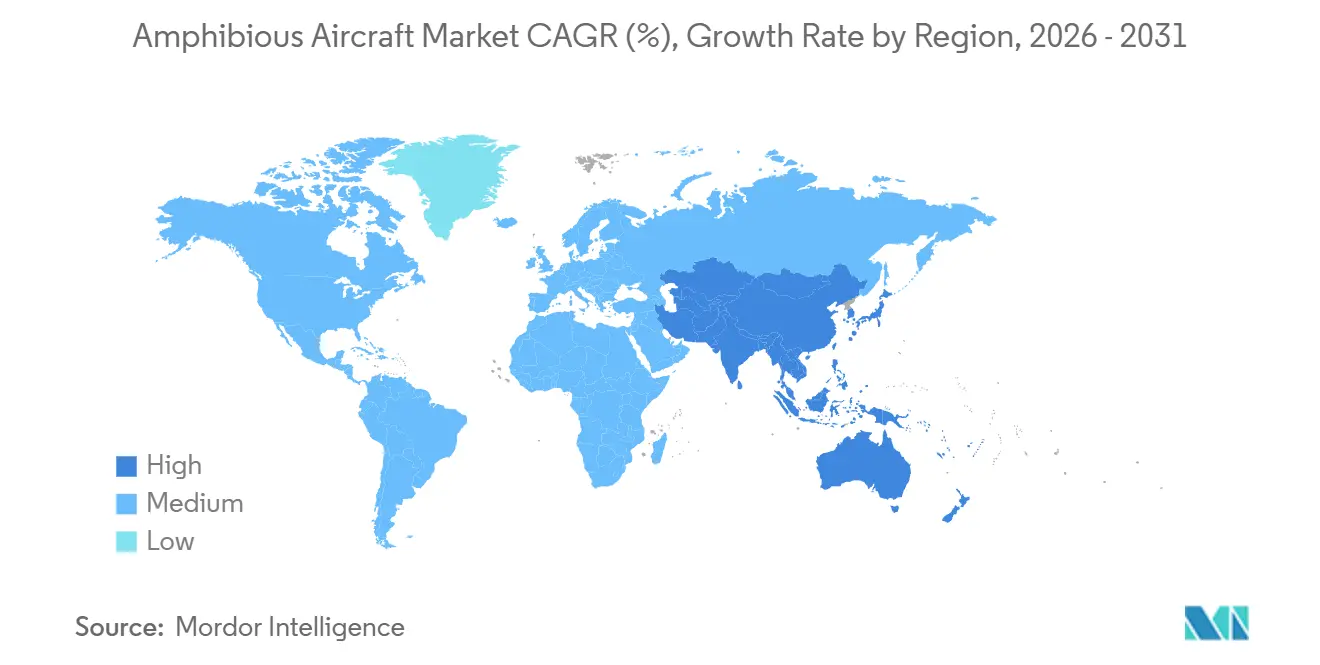

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

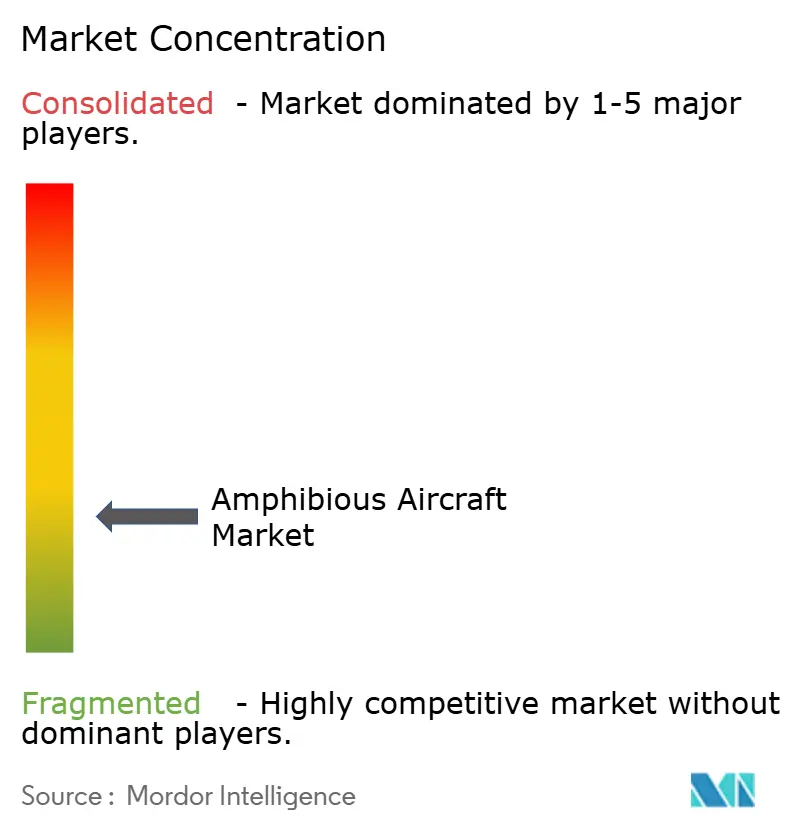

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs amphibies par Mordor Intelligence

La taille du marché des aéronefs amphibies devrait passer de 248,75 millions USD en 2025 à 279,34 millions USD en 2026 et est prévue pour atteindre 488,70 millions USD d'ici 2031, à un TCAC de 11,84 % sur la période 2026-2031. Les opérateurs répondent à une offre tendue et à de longs délais de livraison en versant des acomptes anticipés et en concluant des contrats de service pluriannuels, une tendance renforcée par de nouvelles approbations de production et des augmentations de capacité planifiées sur les principaux programmes. La certification de production de l'AG600 chinois en juin 2025 a positionné le pays comme le seul producteur en série d'aéronefs amphibies de 60 tonnes pour la lutte contre les incendies et la patrouille maritime, renforçant la disponibilité à court terme pour les agences publiques. Les agences européennes ont maintenu leurs prévisions de livraisons pour 2028 dans le cadre de leurs plans coordonnés de flotte de lutte contre les incendies, soulignant un déséquilibre d'approvisionnement à court terme et soutenant une tarification ferme pour les cellules disponibles. Les programmes de connectivité en Asie-Pacifique et les investissements aéroportuaires élargissent les opportunités pour les services de transport de passagers inter-îles et la logistique, attirant de nouvelles commandes d'opérateurs et des plans de flotte régionaux sur le marché des aéronefs amphibies. Les engagements d'achat d'aéronefs annoncés par les opérateurs régionaux d'hydravions s'ajoutent au pipeline de croissance dans les secteurs du tourisme et des services essentiels, soutenant une utilisation constante et le développement des routes.

Principaux enseignements du rapport

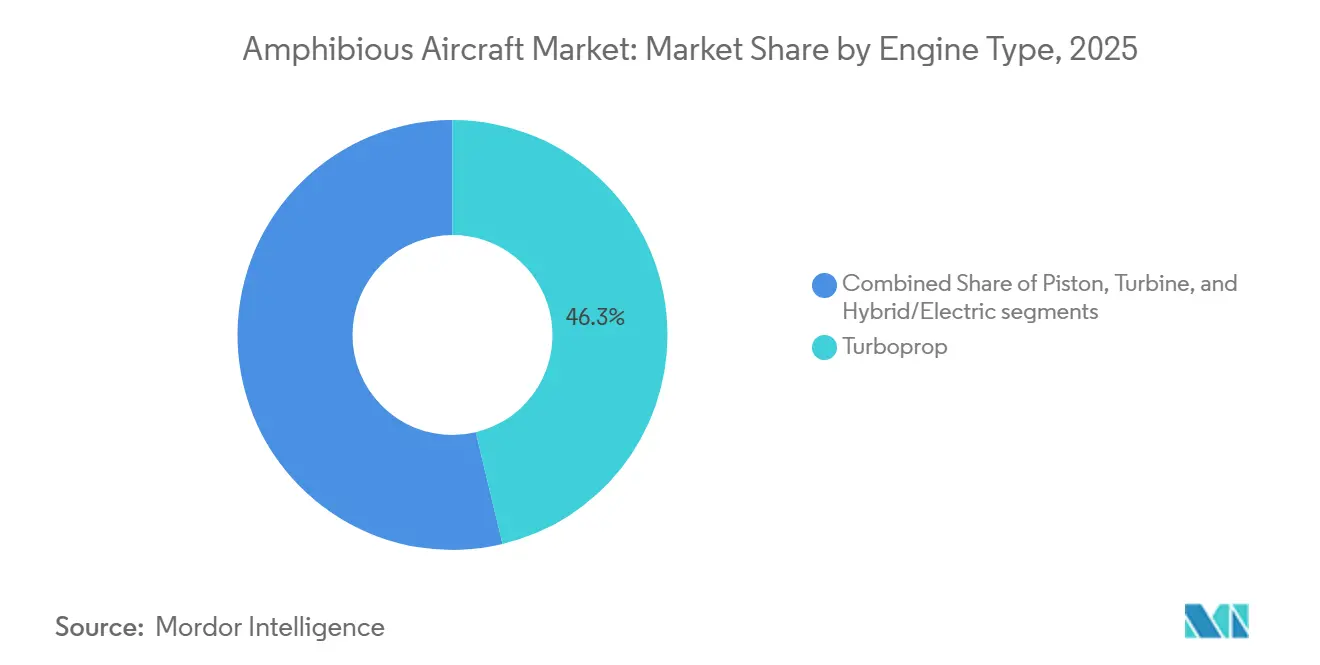

- Par type de moteur, les plateformes à turbopropulseur ont dominé le marché des aéronefs amphibies avec une part de marché de 46,26 % en 2025, tandis que la propulsion hybride/électrique devrait se développer à un TCAC de 15,45 % jusqu'en 2031.

- Par capacité d'assise, les aéronefs de moins de 10 sièges représentaient une part de 53,45 % en 2025, et les variantes de plus de 20 sièges devraient croître à un TCAC de 14,67 % jusqu'en 2031.

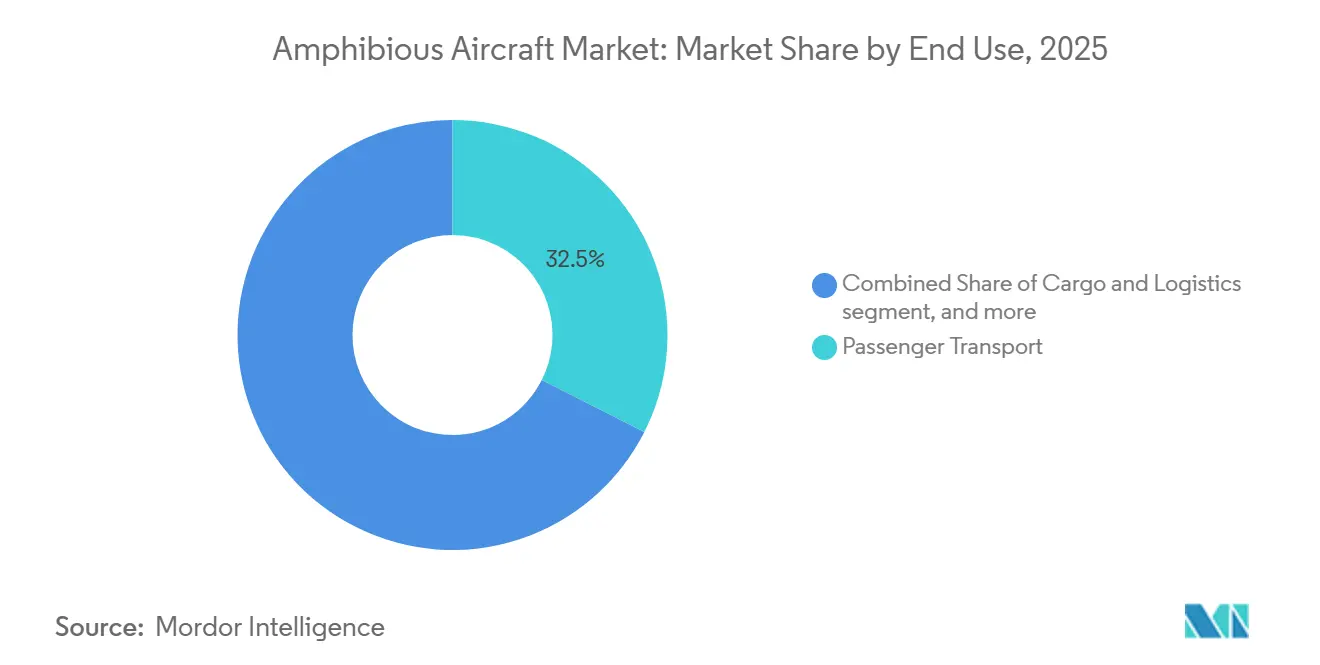

- Par utilisation finale, le transport de passagers représentait 32,45 % du marché des aéronefs amphibies en 2025, et la lutte contre les incendies/recherche et sauvetage (SAR) devrait croître à un TCAC de 14,23 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 36,78 % de la taille du marché des aéronefs amphibies en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 14,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des aéronefs amphibies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de plateformes aériennes de lutte contre les incendies à réaction rapide | 2.8% | Mondial, avec un impact prononcé en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Développement du tourisme et des services de connectivité passagers inter-îles | 2.3% | Asie-Pacifique en cœur, avec des retombées au Moyen-Orient et dans les Caraïbes | Moyen terme (2-4 ans) |

| Avancées technologiques améliorant l'efficacité opérationnelle et les coûts du cycle de vie | 2.1% | Mondial | Moyen terme (2-4 ans) |

| Développement d'aéronefs amphibies hybrides-électriques pour des opérations durables | 1.9% | Adoption précoce en Europe et en Asie-Pacifique, suivi en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des investissements dans la surveillance côtière et la patrouille maritime | 1.6% | Asie-Pacifique, Moyen-Orient, certains États côtiers européens | Long terme (≥ 4 ans) |

| Développement soutenu par les gouvernements de corridors d'hydravions et d'infrastructures d'aviation sur l'eau | 1.2% | Inde, Indonésie, Philippines, Thaïlande et Europe méditerranéenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de plateformes aériennes de lutte contre les incendies à réaction rapide

La coordination européenne pour la réponse saisonnière aux feux de forêt a progressé avec une flotte pré-positionnée de 22 aéronefs en 2025 dans le cadre du mécanisme rescEU, ce qui confirme un soutien budgétaire public soutenu pour la capacité de suppression aérienne. Le calendrier de production du DHC-515 canadien signale une fenêtre de livraison planifiée débutant en 2028 pour les clients européens, ce qui indique une demande ferme pluriannuelle mais aussi un déficit à court terme, soutenant un pouvoir de tarification plus fort pour les plateformes disponibles. L'AG600 chinois a reçu sa certification de production en juin 2025, une étape qui crée une offre nationale pour les missions de lutte contre les incendies amphibies à grande capacité et la réponse maritime, réduisant la dépendance aux importations pour les agences de sécurité publique. Ces éléments renforcent l'idée que le marché des aéronefs amphibies bénéficie d'engagements pluriannuels solides et d'une visibilité des achats liée aux résultats en matière de sécurité publique.

Développement du tourisme et des services de connectivité passagers inter-îles

Le tourisme en hydravion en Asie-Pacifique a montré un engagement croissant, les acteurs du marché signalant une hausse des revenus et de la densité des routes, les Maldives servant de référence à grande échelle pour les opérations à haute fréquence et les transferts vers les complexes hôteliers. Les premières approbations commerciales de la Malaisie pour les opérations amphibies et la livraison d'un Cessna Grand Caravan EX Amphibian ont validé la voie réglementaire et opérationnelle pour les liaisons touristiques entre les centres urbains et les îles de villégiature.[1]Textron Aviation, "Grand Caravan EX Amphibian Delivery in Malaysia," Textron Aviation, media.txtav.com Les investissements des opérateurs en Asie du Sud-Est ont témoigné de la confiance dans la connectivité archipelagique, les flottes d'hydravions se développant grâce à des engagements multi-aéronefs et des lancements de routes. Les plateformes hybrides-électriques émergentes gagnent du terrain auprès des opérateurs axés sur la réduction de la consommation de carburant et du bruit, ce qui s'aligne avec les mandats ESG et l'acceptation des communautés locales pour les opérations en bord de mer. Ces facteurs, ensemble, soutiennent le développement régulier des routes et les engagements d'achat d'aéronefs sur le marché des aéronefs amphibies, tant pour les profils de loisirs que de transport essentiel.

Expansion des investissements dans la surveillance côtière et la patrouille maritime

Le programme AG600 chinois a établi une production certifiée pour les missions de réponse maritime et de patrouille, augmentant ainsi la disponibilité de grandes plateformes amphibies pour la surveillance côtière en Asie. Les initiatives européennes visant à développer les aérodromes aquatiques et les opérations maritimes coordonnées progressent, notamment des procédures alignées avec les agences locales de sécurité maritime pour rationaliser les vols d'essai et l'adoption opérationnelle sur les principaux sites côtiers. Les feuilles de route industrielles des fabricants établis et des nouveaux entrants incluent des variantes pour la surveillance maritime et le SAR, étendant l'utilité des plateformes au-delà du tourisme et de la lutte contre les incendies. Les plans d'infrastructure aéroportuaire dans la région mettent l'accent sur la connectivité multimodale, y compris les opérations sur l'eau là où les conditions géographiques le permettent, positionnant le marché des aéronefs amphibies pour des applications côtières élargies. À mesure que ces cadres mûrissent, les agences publiques et les opérateurs sous contrat gagnent en flexibilité de mission dans les domaines de la surveillance, de la logistique et du sauvetage dans des environnements littoraux complexes.

Avancées technologiques améliorant l'efficacité opérationnelle et les coûts du cycle de vie

Les matériaux résistants à la corrosion et les revêtements protecteurs du DHC-515 visent à réduire les charges de maintenance typiques des opérations en eau salée, soutenant ainsi une disponibilité plus élevée et des coûts de cycle de vie plus prévisibles. Les architectures hybrides-électriques en cours de développement promettent des réductions substantielles de la consommation de carburant et du bruit, répondant aux objectifs d'émissions et aux préoccupations des communautés près des zones urbaines côtières. Les fabricants planifient des transitions de propulsion par phases, des carburants liquides durables vers l'hybride-électrique, puis vers le tout-électrique ou l'hydrogène, à mesure que les voies de certification et les densités énergétiques progressent. Les partenariats entre les développeurs de cellules et les fournisseurs de systèmes hydrogène-électrique progressent grâce à des programmes d'essais en vol pluriannuels qui soutiennent les feuilles de route de certification futures. Les programmes de modernisation qui électrifient des modèles à turbopropulseur éprouvés créent une voie à court terme vers des coûts d'exploitation réduits et la décarbonisation des flottes, tout en tirant parti des écosystèmes de maintenance existants. Ces avancées améliorent collectivement la compétitivité du marché des aéronefs amphibies en réduisant les coûts d'exploitation directs et en améliorant l'acceptation des communautés pour le développement des aérodromes aquatiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'acquisition élevés et défis de maintenance liés à la corrosion | -1.4% | Mondial, en particulier pour les opérateurs dans les environnements d'eau salée | Court terme (≤ 2 ans) |

| Processus de certification rigoureux et exigences de formation spécialisée des pilotes | -0.9% | Mondial, avec une friction plus élevée sur les marchés dépourvus d'infrastructure de formation en hydravion établie | Moyen terme (2-4 ans) |

| Limitations opérationnelles dues aux conditions météorologiques et maritimes défavorables | -0.7% | Régions côtières sujettes à une forte houle et aux moussons saisonnières | Court terme (≤ 2 ans) |

| Adoption croissante de systèmes sans pilote réduisant certaines applications militaires | -0.5% | Amérique du Nord et certaines forces de défense d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition élevés et défis de maintenance liés à la corrosion

Les coûts d'acquisition des aéronefs amphibies neufs restent élevés par rapport aux plateformes terrestres uniquement, ce qui allonge les périodes de remboursement à moins que les opérateurs ne sécurisent des contrats de service pluriannuels et une utilisation régulière. Des programmes tels que le DHC-515 mettent l'accent sur la protection contre la corrosion et les structures composites pour mieux gérer les opérations en eau salée, contribuant à réduire les frais généraux de maintenance qui érodent les marges. Les prix unitaires rapportés pour les appareils de lutte contre les incendies à grande capacité soulignent la nature capitalistique de l'expansion des flottes, contraignant de nombreuses agences à étaler les achats sur plusieurs cycles budgétaires. Les opérateurs atténuent le risque de coût grâce à des contrats à long terme qui allouent des objectifs de disponibilité et des dispositions de pointe saisonnières, améliorant ainsi l'économie des flottes sur les marchés sujets aux saisons de feux de forêt. L'accent soutenu des équipementiers sur la maintenabilité, la commonalité des pièces et le support numérique reste un levier clé pour réduire les coûts d'exploitation sur le marché des aéronefs amphibies.

Processus de certification rigoureux et exigences de formation spécialisée des pilotes

Les certifications de groupes motopropulseurs hybrides-électriques et à hydrogène, basées sur les normes de navigabilité existantes, prolongent les délais de développement par rapport aux modernisations conventionnelles en raison d'exigences de conformité supplémentaires. Les programmes de modernisation qui débutent avec des cellules éprouvées peuvent compresser le délai de mise sur le marché, mais nécessitent tout de même des tests approfondis pour la nouvelle intégration de propulsion et la gestion sur l'eau. Les pilotes ont besoin d'une formation spécifique en hydravion et de qualifications complémentaires, ce qui introduit du temps et des coûts supplémentaires pour les opérateurs qui s'étendent vers des missions sur l'eau. Les programmes de formation abordent la dynamique des atterrissages sur l'eau, la conscience du vent, les conditions de houle et les techniques d'eau lisse pour assurer la sécurité opérationnelle. Parallèlement, les régulateurs et les fabricants développent des lignes directrices normalisées pour la formation, les qualifications des instructeurs et les procédures de maintenance afin de faciliter l'intégration transparente des opérateurs à mesure que les nouveaux systèmes de propulsion progressent dans la certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : la poussée hybride-électrique gagne du terrain dans un contexte de maturité des turbopropulseurs

Les moteurs à turbopropulseur représentaient une part de 46,26 % en 2025, et la propulsion hybride/électrique devrait croître à un TCAC de 15,45 % jusqu'en 2031, les opérateurs cherchant à réduire les coûts d'exploitation et le bruit. Le DHC-515 et les aéronefs amphibies largement déployés équipés de moteurs PT6A restent les chevaux de bataille pour la lutte contre les incendies et les services régionaux en raison de leur robustesse, de leur efficacité énergétique et de la commonalité des pièces.[2]De Havilland Aircraft of Canada Limited, "DHC-515 Specification Sheet," De Havilland Canada, dehavilland.com Le programme AG600 chinois ajoute de l'échelle à l'extrémité lourde du spectre des missions, ce qui élargit les options des États et des provinces pour les rôles de largage d'eau à grande capacité et de patrouille. Les nouveaux entrants hybrides-électriques constituent des pipelines de commandes auprès des opérateurs ciblant les routes touristiques et inter-îles, liant la conformité ESG à l'économie des routes. La transition implique que les turbopropulseurs ancrent la capacité actuelle, tandis que le secteur des aéronefs amphibies évalue les systèmes hybrides pour des routes spécifiques, en privilégiant la réduction du bruit et de la consommation de carburant pour améliorer l'efficacité opérationnelle.

Sur la période de prévision, la croissance des turbopropulseurs se modère à mesure que l'offre de nouvelles constructions comble les remplacements planifiés et que les flottes publiques adoptent des types de propulsion mixtes adaptés aux profils de portée et de cycle des missions. Les programmes de modernisation qui électrifient des cellules à turbopropulseur éprouvées peuvent raccourcir le chemin vers les opérations en tirant parti des bases de certification existantes et des réseaux de maintenance. Les démonstrateurs à hydrogène-électrique de 19 sièges offrent une solution régionale à long terme, sous réserve des avancées dans le stockage d'énergie et d'une certification réussie. Cette évolution par étapes maintient la fiabilité à court terme avec les turbopropulseurs tout en ouvrant de futures routes et opérations pour les variantes hybrides et à hydrogène au sein du marché des aéronefs amphibies.

Par capacité d'assise : la domination des moins de 10 sièges cède la place aux ambitions régionales des plus de 20 sièges

Les aéronefs de moins de 10 sièges détenaient une part de 53,45 % en 2025, reflétant la prévalence des aéronefs amphibies Caravan et Twin Otter sur les routes touristiques, utilitaires et de services communautaires avec une infrastructure de support limitée. Le Grand Caravan EX Amphibian continue d'étendre sa portée en Asie du Sud-Est et dans des géographies similaires, bénéficiant d'une formation, de pièces et d'une familiarité des pilotes bien établies. Les opérations humanitaires et de transport médical renforcent davantage l'utilité de cette classe en assurant une utilisation tout au long de l'année, moins dépendante du pic touristique. Ces dynamiques continuent de soutenir une utilisation élevée sur le marché des aéronefs amphibies, où l'accès à l'eau et les besoins de décollage court guident le choix des aéronefs.

Le segment de plus de 20 sièges devrait croître à un TCAC de 14,67 % jusqu'en 2031, les opérateurs ciblant les liaisons inter-îles qui remplacent les voyages en ferry plus lents et élargissent l'accès. Les cellules hybrides-électriques et prêtes pour l'hydrogène dans cette gamme de capacité cibleront des opérations plus silencieuses et des émissions réduites, ce qui favorise un accès plus large aux terminaux en bord de mer. À mesure que l'infrastructure aéroportuaire et des aérodromes aquatiques s'améliore, les options à plus grande capacité peuvent répartir les coûts fixes sur davantage de sièges, renforçant l'économie des routes sur les corridors à forte demande du marché des aéronefs amphibies.

Par utilisation finale : la lutte contre les incendies et le SAR dépassent la croissance des passagers malgré les volumes touristiques

Le transport de passagers représentait 32,45 % de la demande en 2025, soutenu par des transferts insulaires à haute fréquence et la connectivité des complexes hôteliers où l'accès à l'eau et les courtes distances de roulage sont essentiels. Les routes touristiques sont complétées par des services aux communautés éloignées et des opérations charter qui s'appuient sur de petits aéronefs amphibies pour un accès flexible et des rotations rapides. Le DHC-515 et les plateformes similaires continuent d'attirer l'intérêt du secteur public pour les missions de lutte aérienne contre les incendies, avec des livraisons prévues plus tard dans la décennie pour les clients européens. L'AG600 chinois élargit la catégorie des amphibies lourds pour la réponse maritime et la suppression des feux de forêt en Asie.

La lutte contre les incendies/recherche et sauvetage (SAR) devrait progresser à un TCAC de 14,23 % jusqu'en 2031, les agences publiques augmentant les niveaux de préparation et coordonnant la capacité saisonnière. Les plans de montée en puissance à l'échelle de l'UE institutionnalisent davantage la capacité partagée, ce qui bénéficie aux déploiements transfrontaliers pendant les saisons de pointe des feux de forêt.[3]Bridger Aerospace, "Joint Development Program Announcement," Bridger Aerospace, bridgeraerospace.com Les rôles de fret et de logistique restent une part plus petite du total, mais ils fournissent une demande régulière dans les régions où les pistes sont rares ou où les conditions saisonnières limitent l'accès terrestre.

Analyse géographique

L'Amérique du Nord a conservé 36,78 % du marché des aéronefs amphibies en 2025, soutenue par les flottes provinciales de bombardiers d'eau au Canada et la capacité sous contrat aux États-Unis. Les calendriers de livraison des unités DHC-515 européennes débutant en 2028 montrent un pipeline de production actif qui influence également la disponibilité et la tarification en Amérique du Nord. Les opérateurs régionaux privilégient les cellules à turbopropulseur éprouvées pour la fiabilité des missions et la maintenabilité, ce qui soutient un déploiement cohérent dans les rôles de lutte contre les incendies et utilitaires. Les nouvelles options de conversion et de modernisation ajoutent une capacité future au plan de flotte de la région en tirant parti des familles d'aéronefs existantes et des réseaux de support communs.

L'Asie-Pacifique devrait croître à un TCAC de 14,56 % jusqu'en 2031, portée par l'expansion des réseaux inter-îles et des flux touristiques qui soutiennent les services d'hydravions. L'approbation réglementaire de la Malaisie et la livraison d'un Grand Caravan EX amphibie ont établi un cas de référence régional pour l'intégration de liaisons passagers sur l'eau. Le lancement en production de masse du programme AG600 chinois a ajouté une capacité amphibie lourde nationale pour les missions de lutte contre les incendies et maritimes, accélérant l'approvisionnement pour les opérateurs étatiques. Les commandes d'opérateurs pour des engagements multi-aéronefs en Asie du Sud-Est témoignent de la confiance dans la connectivité archipelagique et soutiennent la montée en puissance des flottes sur le marché des aéronefs amphibies. Les plans d'investissement aéroportuaire dans la région indiquent une capacité et une connectivité multimodale, y compris des opérations sur l'eau là où les conditions le permettent.

Le plan de préparation 2025 de l'UE pour les aéronefs et le personnel au sol sous-tend une forte coopération transfrontalière et met en évidence un soutien budgétaire soutenu pour la lutte aérienne contre les incendies. Le Moyen-Orient et l'Afrique représentent ensemble une part plus petite de la demande mondiale. Pourtant, ils offrent des opportunités ciblées dans le tourisme et les services humanitaires où les opérations d'accès à l'eau s'alignent le mieux avec l'infrastructure locale.

Paysage concurrentiel

Le marché des aéronefs amphibies reste fragmenté, avec des équipementiers bien établis et de nouveaux entrants en concurrence dans les domaines de la lutte contre les incendies, du tourisme, de la logistique et des rôles maritimes. De Havilland Aircraft of Canada Limited fait avancer le programme DHC-515 pour des livraisons débutant en 2028, au service d'un ensemble coordonné de clients européens et renforçant la modernisation des flottes du secteur public. Le Grand Caravan EX amphibie de Textron Aviation étend sa portée en Asie du Sud-Est et dans des géographies similaires grâce à un solide support de concessionnaires et à la familiarité des équipages. La certification de production de l'AG600 chinois positionne AVIC pour répondre aux besoins nationaux d'amphibies lourds à grande échelle, ce qui influence la dynamique concurrentielle en Asie pour les grands aéronefs de lutte contre les incendies et maritimes.

Les nouveaux entrants se concentrent sur les architectures hybrides-électriques, revendiquant une haute efficacité énergétique et une réduction du bruit, ce qui s'aligne avec les routes axées sur l'ESG et les sites en bord de mer sensibles. Les stratégies de modernisation menées par des spécialistes de la conversion électrique visent à obtenir des avantages en termes de délai de mise sur le marché en améliorant des cellules éprouvées plutôt qu'en poursuivant des conceptions entièrement nouvelles. Les améliorations des aéroports et des aérodromes aquatiques en Asie-Pacifique permettent aux flottes des opérateurs de se développer, ce qui soutient une concurrence accrue dans les segments passagers et utilitaires.

Les calendriers des programmes sont importants pour la capture de parts, car les livraisons pour les plateformes traditionnelles de lutte contre les incendies se concentrent plus tard dans la décennie, laissant des lacunes de capacité que les conversions et les opérateurs régionaux cherchent à combler. L'activité d'achat des opérateurs d'hydravions en Asie du Sud-Est confirme l'élan pour la connectivité archipelagique et la croissance des tailles de flotte. Compte tenu de la demande fragmentée et de l'entrée de multiples concepts de propulsion, les équipementiers se concurrenceront sur le support du cycle de vie, la protection contre la corrosion et la flexibilité des missions autant que sur les performances nominales.

Leaders du secteur des aéronefs amphibies

Dornier Seawings GmbH

De Havilland Aircraft of Canada Limited

ShinMaywa Industries, Ltd.

Aviation Industry Corporation of China, Ltd.

ICON Aircraft Inc. (Precision Aviation Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Amphibian Aerospace Industries (AAI) d'Australie, connue pour ses aéronefs amphibies au service des secteurs civil et militaire, s'est associée à la société indienne Apogee Aerospace pour introduire son Albatross 2.0 en Inde. Cette collaboration coïncide avec l'accent accru de l'Inde sur les hydravions pour améliorer la connectivité insulaire. Dans le cadre de cette initiative, Apogee a passé une commande de 15 hydravions, concluant l'accord à une valorisation impressionnante de 3 500 crores INR (environ 366 millions USD).

- Février 2025 : JOLY Airlines, une compagnie aérienne sud-africaine en démarrage, a signé une lettre d'intention pour 30 aéronefs amphibies ME-1A en cours de développement par Mallard Enterprises.

- Juillet 2024 : JEKTA Switzerland, développeur de l'aéronef amphibie zéro émission PHA-ZE 100, a signé un accord avec Seaplane Asia pour intégrer 14 aéronefs PHA-ZE 100 dans la flotte de l'opérateur d'Asie du Sud-Est.

- Juillet 2024 : FlyJet Aviation a signé une lettre d'intention avec Mallard Aircraft pour acquérir trois aéronefs amphibies ME-1A, renforçant ses capacités opérationnelles.

Portée du rapport mondial sur le marché des aéronefs amphibies

Les aéronefs amphibies sont ceux qui peuvent atterrir à la fois sur terre et sur l'eau. Certains aéronefs amphibies sont des hydravions équipés de roues rétractables.

Le marché des aéronefs amphibies est segmenté par type de moteur, capacité d'assise, utilisation finale et géographie. Par type de moteur, le marché est segmenté en piston, turbopropulseur, turbine et hybride/électrique. Par capacité d'assise, le marché est segmenté en moins de 10 sièges, 10 à 20 sièges et plus de 20 sièges. Par utilisation finale, le marché est segmenté en transport de passagers, fret et logistique, lutte contre les incendies/recherche et sauvetage (SAR), patrouille maritime et surveillance, et opérations militaires. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs amphibies dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Piston |

| Turbopropulseur |

| Turbine |

| Hybride/Électrique |

| Moins de 10 sièges |

| 10 à 20 sièges |

| Plus de 20 sièges |

| Transport de passagers |

| Fret et logistique |

| Lutte contre les incendies/Recherche et sauvetage (SAR) |

| Patrouille maritime et surveillance |

| Opérations militaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de moteur | Piston | ||

| Turbopropulseur | |||

| Turbine | |||

| Hybride/Électrique | |||

| Par capacité d'assise | Moins de 10 sièges | ||

| 10 à 20 sièges | |||

| Plus de 20 sièges | |||

| Par utilisation finale | Transport de passagers | ||

| Fret et logistique | |||

| Lutte contre les incendies/Recherche et sauvetage (SAR) | |||

| Patrouille maritime et surveillance | |||

| Opérations militaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des aéronefs amphibies jusqu'en 2031 ?

La taille du marché des aéronefs amphibies est de 248,75 millions USD en 2025 et devrait atteindre 488,70 millions USD d'ici 2031, à un TCAC de 11,84 % sur la période 2026-2031.

Quel type de moteur domine la demande sur les plateformes amphibies ?

Les aéronefs à turbopropulseur sont en tête avec une part de 46,26 % en 2025, tandis que la propulsion hybride et électrique devrait afficher la croissance la plus rapide jusqu'en 2031.

Quel segment de capacité d'assise se développe le plus rapidement ?

Les plateformes de 20 sièges ou plus devraient croître à un TCAC de 14,67 %, soutenues par les routes inter-îles cherchant des alternatives plus rapides aux ferries.

Quelle application d'utilisation finale devrait croître le plus rapidement jusqu'en 2031 ?

La lutte contre les incendies/recherche et sauvetage (SAR) devrait croître à un TCAC de 14,23 %, reflétant un investissement public plus fort dans la suppression aérienne et la réponse aux urgences.

Quelles régions sont les plus importantes pour la demande à court terme ?

L'Amérique du Nord détient une part de 36,78 % en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 14,56 %, portée par la connectivité archipelagique et les programmes d'infrastructure.

Quels facteurs influencent le plus les cycles d'achat pour les flottes amphibies ?

Les contrats publics pluriannuels, les délais de production, la conception résistante à la corrosion et les options hybrides-électriques émergentes sont les facteurs clés qui façonnent les achats et le coût total de possession.

Dernière mise à jour de la page le: