Taille et part du marché des éthanolaminés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.02 Milliards de dollars |

| Taille du Marché (2031) | 4.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éthanolaminés par Mordor Intelligence

La taille du marché des éthanolaminés en 2026 est estimée à 4,02 milliards USD, en progression par rapport à la valeur de 2025 de 3,86 milliards USD, avec des projections pour 2031 indiquant 4,93 milliards USD, soit une croissance à un TCAC de 4,16 % sur la période 2026-2031. La demande soutenue provenant du traitement du gaz, des détergents, des agrochimiques et de la fabrication avancée maintient les volumes stables, même si les producteurs font face à des réglementations plus strictes en matière de sécurité et d'environnement. Les opérations d'intégration en amont des matières premières, telles que l'acquisition par INEOS des actifs d'oxyde d'éthylène et de dérivés de LyondellBasell, illustrent la manière dont les principaux fournisseurs sécurisent des avantages en termes de coûts tout en garantissant la sécurité de l'approvisionnement. Les évolutions réglementaires — notamment les règles relatives aux nouvelles utilisations significatives de l'Agence de protection de l'environnement des États-Unis concernant les éthanolaminés entrant en vigueur en août 2025 — encouragent les investissements dans les voies biosourcées sans éroder la consommation à court terme dans les applications conventionnelles. Par ailleurs, les expansions de capacité progressives réalisées par des acteurs établis comme BASF à Anvers et Nouryon en Suède positionnent le marché des éthanolaminés pour répondre aux exigences croissantes en matière de durabilité tout en préservant la sécurité de l'approvisionnement régional.

Principaux enseignements du rapport

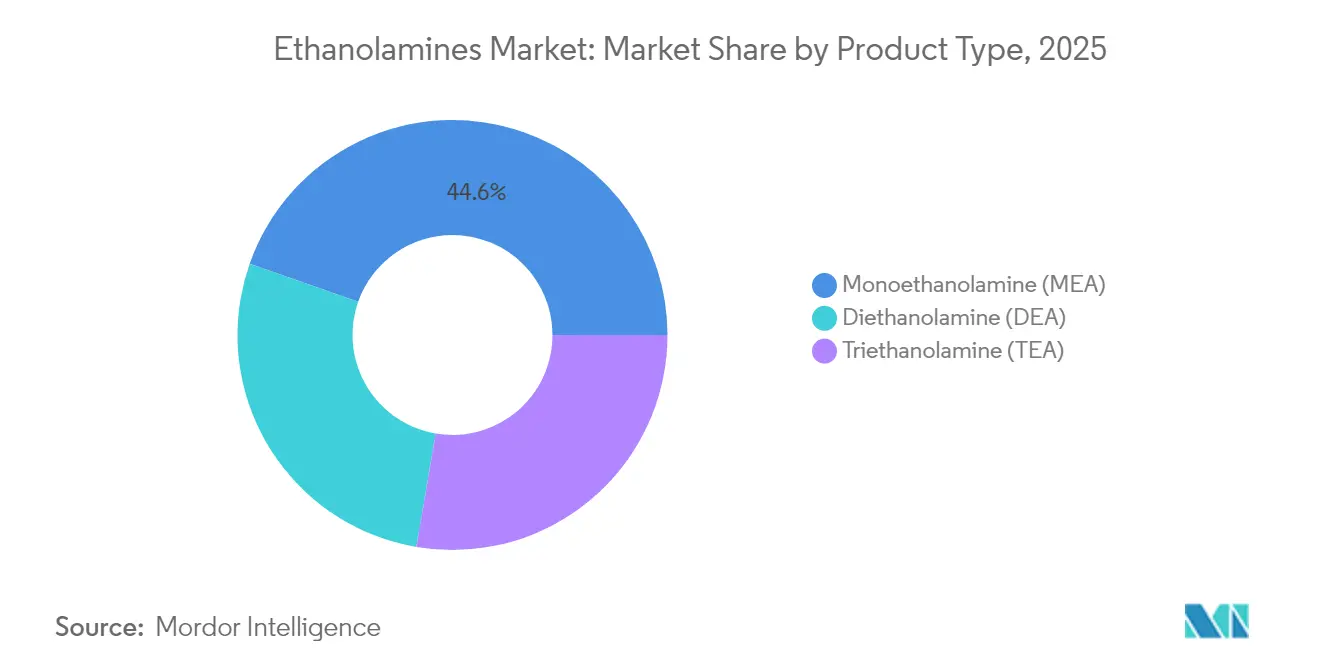

- Par type de produit, la monoéthanolamine a dominé avec une part de marché des éthanolaminés de 44,62 % en 2025, tandis que la diéthanolamine affiche les perspectives de TCAC les plus élevées à 6,62 % jusqu'en 2031.

- Par technologie, la voie oxyde d'éthylène représentait 91,75 % de la taille du marché des éthanolaminés en 2025, tandis que la voie bio-éthanol devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par application, les tensioactifs détenaient une part de revenus de 42,63 % en 2025 ; les herbicides devraient enregistrer la croissance la plus rapide avec un TCAC de 6,29 % jusqu'en 2031.

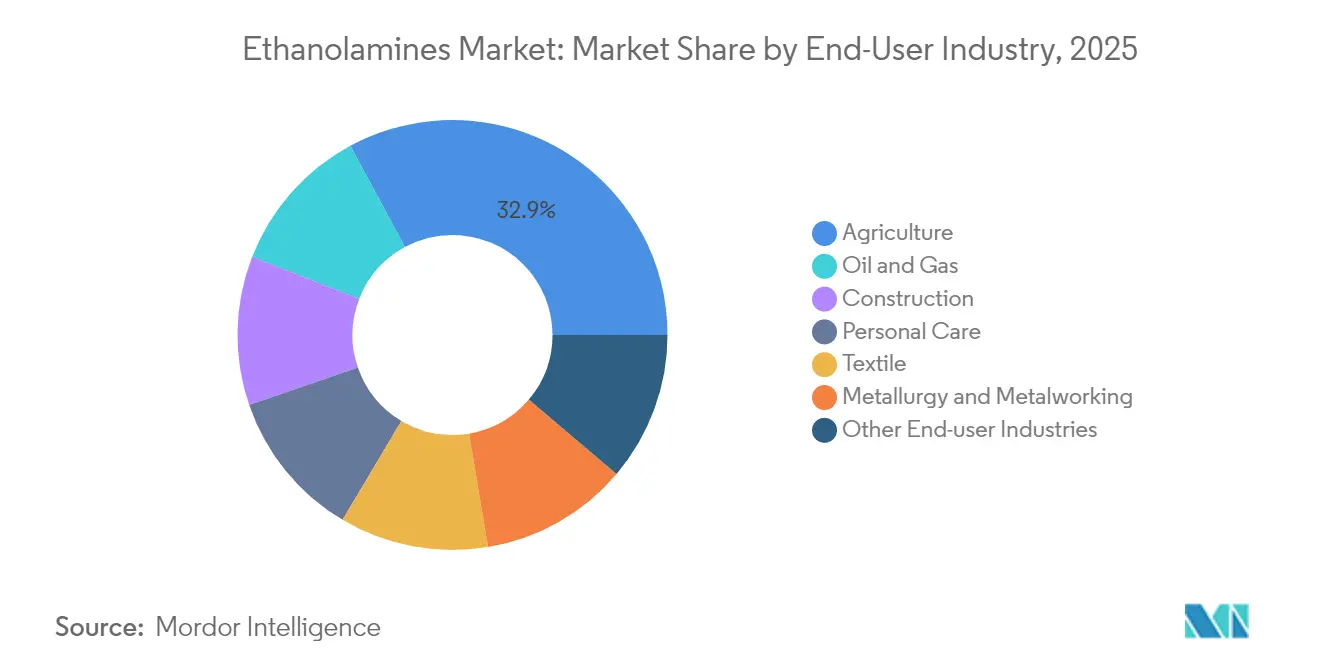

- Par utilisateur final, l'agriculture représentait 32,88 % du marché des éthanolaminés en 2025, avec une croissance continue de 5,69 % de TCAC anticipée jusqu'en 2031.

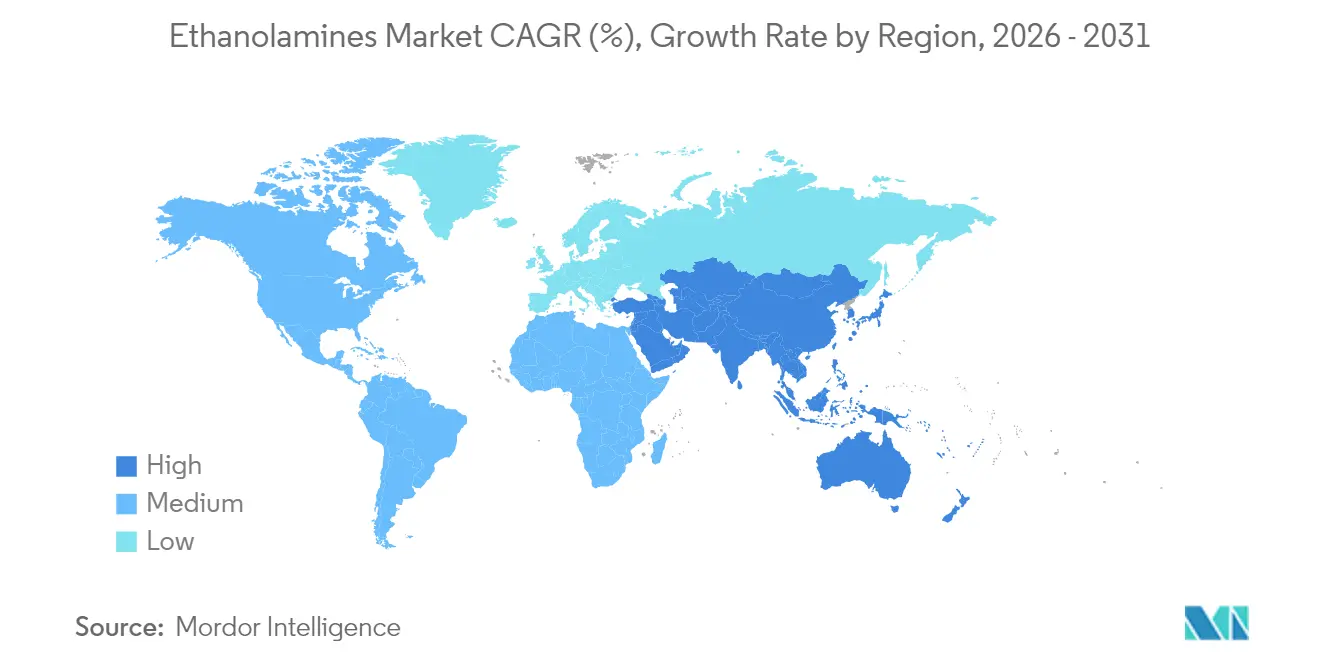

- Par géographie, l'Asie-Pacifique dominait avec une part de 46,35 % en 2025 et devrait enregistrer le TCAC régional le plus élevé de 5,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des éthanolaminés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Industrialisation rapide dans les économies émergentes | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor de la production de glyphosate pour les cultures tolérantes aux herbicides | +0.6% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de fluides de travail des métaux à base d'eau dans la fabrication de véhicules électriques | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Utilisation croissante dans le secteur agrochimique | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Croissance de la formulation de tensioactifs biosourcés dans les soins personnels | +0.3% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Industrialisation rapide dans les économies émergentes

L'essor des investissements en actifs fixes en Chine, en Inde, en Indonésie et au Vietnam stimule une nouvelle consommation d'éthanolaminés pour l'adoucissement du gaz, les additifs pour ciment et les produits chimiques de procédé. Les programmes politiques chinois ciblant les matières premières pour batteries avancées augmentent directement les prélèvements de monoéthanolamine pour les projets de purification d'électrolytes. La capacité croissante de bio-éthanol en Inde renforce la disponibilité future des matières premières pour les installations d'éthanolaminés renouvelables, réduisant la dépendance aux importations tout en soutenant les clusters de produits chimiques de spécialité orientés vers l'exportation. L'expansion des programmes de construction en Asie du Sud-Est stimule la demande de triéthanolamine pour les auxiliaires de broyage du ciment, tandis que les services publics régionaux déploient la capture de CO₂ à base d'amines pour décarboner les centrales au charbon et au gaz. L'urbanisation libère des achats per capita plus élevés de détergents et de produits de soins personnels, ancrant une demande structurelle pour les éthanolaminés de qualité tensioactive. Collectivement, ces tendances ancrent une hausse générale à moyen terme du marché des éthanolaminés.

Essor de la production de glyphosate pour les cultures tolérantes aux herbicides

Même si les débats sur la résistance aux herbicides s'intensifient, les superficies ensemencées en variétés de soja et de maïs tolérantes aux herbicides continuent de s'étendre au Brésil, en Argentine et aux États-Unis, soutenant d'importants volumes de synthèse pour le glyphosate qui reposent sur des étapes de neutralisation aux éthanolaminés[1]Bayer AG, "Rapport annuel 2024," bayer.com . Les formulateurs multinationaux relocalisent leur production vers des pôles asiatiques compétitifs en termes de coûts, ouvrant de nouveaux corridors de demande pour le marché des éthanolaminés sans modifier les totaux de consommation mondiale. Dans les économies en développement, les campagnes de mécanisation agricole augmentent l'utilisation du glyphosate car les herbicides permettant d'économiser de la main-d'œuvre restent moins coûteux que le désherbage manuel. Les nouveaux programmes à double action qui associent le glyphosate à des matières actives complémentaires augmentent souvent les besoins totaux en amines par hectare. Bien que les régulateurs de l'Union européenne poussent à réduire les charges synthétiques, ces restrictions déplacent généralement la fabrication vers des juridictions plus favorables plutôt que de réduire le tonnage absolu. Par conséquent, la dynamique à court terme du glyphosate maintient un facteur d'impulsion positif pour la croissance du marché des éthanolaminés.

Demande croissante de fluides de travail des métaux à base d'eau dans la fabrication de véhicules électriques

Les usines d'assemblage de véhicules électriques à batterie préfèrent les liquides de refroidissement à base d'eau pour les opérations de fraisage, de perçage et de finition en raison d'un risque d'incendie plus faible et d'un traitement des eaux usées plus aisé. Les éthanolaminés fonctionnent comme stabilisateurs de pH et inhibiteurs de corrosion dans ces fluides, garantissant la durée de vie des outils et la précision dimensionnelle[2]TotalEnergies Lubricants, "Lubrifiants à base d'eau pour véhicules électriques," . Les alliages d'aluminium plus légers et les rotors en cuivre utilisés dans les véhicules électriques nécessitent des packages d'additifs qui contrôlent la corrosion galvanique, augmentant encore les taux d'incorporation de triéthanolamine. Les tableaux de bord de durabilité des équipementiers automobiles mesurent le CO₂ incorporé ; les lubrifiants à base d'eau rendus possibles par les éthanolaminés réduisent les empreintes de gaz à effet de serre jusqu'à 30 % par rapport aux systèmes à huile pure. Les principaux formulateurs de fluides qualifient la monoéthanolamine biosourcée pour renforcer les revendications de contenu recyclé, ajoutant une couche premium aux négociations avec les fournisseurs. Les montées en cadence soutenues de la capacité de production de véhicules électriques aux États-Unis, en Chine et en Allemagne constituent donc un levier de croissance à moyen terme pour le marché des éthanolaminés.

Utilisation croissante dans le secteur agrochimique

Au-delà du glyphosate, les éthanolaminés stabilisent le pH, facilitent la solubilisation et améliorent l'adhérence foliaire dans les fongicides, insecticides et formulations de micronutriments. Les équipements de pulvérisation de précision s'appuient sur des spectres de gouttelettes adaptés que de nombreux tensioactifs à base d'éthanolamine peuvent atteindre, maintenant une efficacité de distribution élevée tout en réduisant la dérive. Alors que les gouvernements restreignent les anciens systèmes de solvants, les formulateurs se tournent vers des produits à base d'eau neutralisés aux amines pour respecter des limites d'exposition professionnelle plus strictes. Les développeurs de biostimulants utilisent également les éthanolaminés comme agents de compatibilité, permettant des mélanges en cuve combinés qui simplifient la logistique agricole. Il en résulte une contribution durable à long terme à l'expansion du marché des éthanolaminés, notamment en Amérique du Sud et en Asie du Sud-Est où l'intensité de la protection des cultures augmente parallèlement aux ambitions de cultures d'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la matière première oxyde d'éthylène | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Résistance croissante aux herbicides susceptible d'affaiblir la demande de glyphosate | -0.4% | Amérique du Nord et Union européenne principalement | Moyen terme (2-4 ans) |

| Émergence de bio-solvants plus écologiques concurrençant les éthanolaminés | -0.3% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la matière première oxyde d'éthylène

Les cotations au comptant de l'oxyde d'éthylène restent très sensibles aux fluctuations du naphta et du gaz naturel, comprimant les marges des producteurs d'éthanolaminés indépendants lors des cycles de hausse soudaine. Plusieurs vapocraqueurs sud-coréens ont été mis à l'arrêt début 2025 en raison de marges oléfiniques négatives rendant les opérations non rentables, resserrant l'offre d'oxyde d'éthylène dans le bassin Asie-Pacifique au sens large[3]ICIS Newsroom, "Aperçu du marché asiatique de l'oxyde d'éthylène T1 2025," icis.com. Les grands groupes intégrés tels que BASF et Dow résistent mieux à la volatilité en réaffectant les flux d'oxyde vers les dérivés à marge la plus élevée, soulignant les avantages structurels qui renforcent la concentration du marché. Les perturbations du fret via les canaux de Suez et de Panama ajoutent une imprévisibilité supplémentaire aux flux d'arbitrage des matières premières. Les formulateurs de plus petite taille réagissent en réduisant les taux de marche ou en répercutant des surcharges, mais des chocs de prix prolongés risquent de détruire la demande dans les applications sensibles aux prix comme les détergents de grande consommation. L'impact net est un frein à court terme sur le marché des éthanolaminés jusqu'à la normalisation des tendances des matières premières.

Résistance croissante aux herbicides susceptible d'affaiblir la demande de glyphosate

Les cas confirmés d'espèces d'Amaranthus et de Lolium tolérantes au glyphosate continuent d'augmenter dans la Corn Belt et dans certaines parties de l'Europe, incitant les agronomes à recommander des programmes herbicides diversifiés. Alors que les marges à la ferme sont sous pression, les agriculteurs adoptent des cartes d'application à taux variable qui réduisent le total de litres de glyphosate par hectare, grignotant subtilement la consommation d'éthanolamine. Les incitations politiques en faveur de l'agriculture régénérative dans l'Union européenne poussent les agriculteurs vers le désherbage mécanique, les cultures de couverture et les traitements de précision localisés qui réduisent encore davantage les volumes chimiques. Les géants de l'agrochimie allouent des budgets de R&D plus importants à de nouveaux modes d'action, dont certains reposent sur des intermédiaires aminés alternatifs ou n'en utilisent pas du tout. Combinés, ces vents contraires agronomiques et réglementaires exercent un effet modérateur à moyen terme sur les perspectives du marché des éthanolaminés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance de la MEA soutient la stabilité des volumes

La monoéthanolamine détenait 44,62 % des revenus de 2025, soutenue par des opérations régulières d'adoucissement du gaz, des projets pilotes de capture du carbone en plein essor et une large utilisation dans les détergents. Le segment devrait afficher un TCAC de 6,32 % jusqu'en 2031, renforçant son rôle d'ancrage sur le marché des éthanolaminés. La haute réactivité de la monoéthanolamine permet aux formulateurs d'adapter un large spectre de pH, maintenant une pertinence intersectorielle. Par ailleurs, la diéthanolamine conserve une niche solide dans les fluides de travail des métaux et la neutralisation des herbicides, avec une valorisation des coproduits grâce à l'amélioration des performances d'inhibition de la corrosion. La triéthanolamine progresse dans les auxiliaires de broyage du ciment, apportant jusqu'à 5 MPa de gains de résistance à la compression qui raccourcissent les temps de durcissement sur les grands projets d'infrastructure.

La diversification entre trois grades principaux protège les fournisseurs des fluctuations de la demande dans tout secteur aval. Les retrofits de capture du carbone dans les raffineries et les aciéries pourraient fortement augmenter les prélèvements de monoéthanolamine, tandis que la premiumisation des soins personnels soutient la résilience des marges de la triéthanolamine. Ensemble, ces dynamiques maintiennent le marché des éthanolaminés bien équilibré au niveau des produits.

Par technologie : la voie oxyde d'éthylène maintient son avantage d'échelle

Le procédé historique à l'oxyde d'éthylène représentait 91,75 % du débit mondial en 2025, reflétant des décennies d'optimisation et des avantages liés aux capitaux immobilisés. Néanmoins, la voie bio-éthanol devrait s'accélérer à un TCAC de 7,12 %, portée par les mandats de contenu renouvelable et les objectifs de neutralité carbone des entreprises. Les premières usines commerciales en Thaïlande et au Brésil démontrent que le bio-éthylène dérivé de résidus agricoles peut s'intégrer de manière transparente dans les trains d'amination existants, réduisant les obstacles à la qualification en aval. Les mécanismes d'ajustement carbone aux frontières en Europe resserrent l'écart de coût en valorisant les émissions incorporées, orientant les dépenses futures vers les voies bas-carbone.

Les efforts d'intensification des procédés — systèmes de réaction en continu, séparations par membrane et réarrangements catalysés — maintiennent la compétitivité de la technologie historique sur le coût de trésorerie. Néanmoins, les propriétaires de marques prêts à payer des primes pour des molécules certifiées bas-carbone accordent aux fournisseurs biosourcés une position attractive. Le cadre à double voie qui en résulte garantit une offre abondante tout en catalysant les mises à niveau technologiques sur l'ensemble du marché des éthanolaminés.

Par application : les tensioactifs restent le principal moteur de volume

La fabrication de tensioactifs et de détergents a absorbé 42,63 % des volumes totaux en 2025, une position soutenue par les formulations non ioniques pour les nettoyants ménagers et les dégraissants industriels. Les profils à haute mousse et faible irritation maintiennent la popularité des alcoxylates d'éthanolamine dans les produits de grande consommation, générant une demande de base stable. Les formulations d'herbicides, bien que plus modestes aujourd'hui, devraient croître à un TCAC de 6,29 % grâce à l'expansion des superficies en Amérique latine et en Afrique. Le traitement du gaz conserve un rôle stratégique pour les raffineries et les usines d'exportation de GNL, accordant à la monoéthanolamine des ventes récurrentes à longue durée de vie liées aux retrofits de transition énergétique.

La diversification des empreintes en aval s'étend aux additifs pour ciment qui raccourcissent les cycles de durcissement et réduisent le facteur clinker, aux fluides de travail des métaux à base d'eau adaptés aux assemblages à entraînement électrique et aux utilisations de tampon pharmaceutique de niche. Cette large matrice d'applications protège le marché des éthanolaminés des chocs dans tout segment d'utilisation finale unique.

Par secteur d'utilisation finale : l'agriculture maintient son leadership malgré la volatilité

L'agriculture détenait 32,88 % de la demande de 2025, reflétant la domination continue du glyphosate et le déploiement de nouveaux herbicides post-levée contenant des sels d'éthanolamine. Bien que la résistance aux herbicides et le contrôle réglementaire introduisent de l'incertitude, la croissance des superficies et l'intensification des intrants agricoles maintiennent des perspectives positives à moyen terme. Le traitement du gaz dans le secteur pétrole & gaz reste un débouché essentiel car l'adoucissement du gaz à base d'amines garantit la qualité du gaz naturel pour les pipelines. La construction apporte une plus-value progressive grâce aux améliorants pour ciment et béton, notamment dans le boom des infrastructures en Asie du Sud-Est. Les producteurs de soins personnels exploitent les éthanolaminés certifiés renouvelables pour s'aligner sur les objectifs carbone des entreprises et les attentes des consommateurs en matière de durabilité.

Cette exposition multisectorielle équilibre les fluctuations cycliques, consolidant le marché des éthanolaminés comme une plateforme chimique résiliente qui satisfait de manière flexible les exigences tant de grande consommation que de spécialité.

Analyse géographique

L'Asie-Pacifique dominait avec une part de revenus de 46,35 % en 2025, portée par des complexes pétrochimiques intégrés, une main-d'œuvre compétitive et des pôles de fabrication en aval en expansion. Les raffineurs chinois débottleneckent continuellement leurs lignes de monoéthanolamine pour servir les clients nationaux dans les détergents et les produits chimiques électroniques, tandis que l'essor du bio-éthanol en Inde positionne le sous-continent comme future base d'exportation d'éthanolaminés renouvelables. Les formulateurs agrochimiques d'Asie du Sud-Est, concentrés en Thaïlande et au Vietnam, offrent une demande supplémentaire à mesure que les dépenses régionales de protection des cultures augmentent.

L'Amérique du Nord conserve une solide infrastructure de production ancrée par les clusters de dérivés d'oxyde au Texas et en Louisiane. L'acquisition par INEOS de l'installation de LyondellBasell pour 700 millions USD sécurise les matières premières pour les contrats d'approvisionnement à long terme avec les donneurs de licence d'adoucissement du gaz. L'expansion E-GRADE de Huntsman à The Woodlands cible les niches de purification pour semi-conducteurs, offrant à la région une couverture à valeur ajoutée contre les cycles de marges sur les produits de grande consommation.

L'agenda carbone strict de l'Europe oriente les investissements vers des unités à faibles émissions, illustré par la mise à niveau de 140 000 tonnes de BASF à Anvers. L'accréditation ISCC PLUS de Nouryon à Stenungsund stimule la demande dans les soins personnels en permettant un contenu renouvelable traçable. Le mécanisme d'ajustement carbone aux frontières devrait augmenter les primes à l'importation sur les éthanolaminés à fortes émissions, favorisant indirectement la production européenne certifiée. Collectivement, ces dynamiques régionales soutiennent un réseau mondial équilibré qui sous-tend des flux stables sur le marché des éthanolaminés.

Paysage concurrentiel

Le marché des éthanolaminés présente une consolidation modérée, les grands groupes intégrés verticalement s'appuyant sur un accès structurel aux matières premières et une expertise réglementaire pour défendre leurs parts. L'acquisition sécurisant les matières premières réalisée par INEOS verrouille les intermédiaires d'oxyde à un coût avantageux et illustre la stratégie de contrôle de la chaîne d'approvisionnement que poursuivent les acteurs de premier plan.

La différenciation tourne de plus en plus autour des références en matière de durabilité. La certification ISCC PLUS de Nouryon permet de répercuter les primes vertes sur les propriétaires de marques de soins à domicile et personnels qui recherchent des intrants bas-carbone vérifiables. Les nouveaux entrants se concentrent sur les voies bio-éthanol et les additifs de performance de niche, mais l'intensité capitalistique significative, les réglementations strictes sur les limites d'exposition et les relations clients bien établies élèvent la barrière à un déplacement rapide.

L'intensité concurrentielle dépend donc du calendrier d'expansion des capacités, de la capacité de couverture des matières premières et de l'étendue du portefeuille entre les grades de grande consommation et de spécialité — autant d'éléments qui façonnent les trajectoires de marges sur le marché des éthanolaminés.

Leaders du secteur des éthanolaminés

Dow

SABIC

BASF

Huntsman Corporation

INEOS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : BASF a inauguré sa nouvelle usine d'alkyl éthanolamine sur le site Verbund d'Anvers, en Belgique, augmentant la capacité mondiale de près de 30 % pour dépasser 140 000 tonnes par an.

- Juin 2024 : Nouryon a obtenu la certification ISCC PLUS pour l'oxyde d'éthylène vert, les éthanolaminés et les éthylène amines dans son installation de Stenungsund, en Suède, permettant aux clients de réduire leurs émissions de Scope 3.

Périmètre du rapport mondial sur le marché des éthanolaminés

Les éthanolaminés sont des composés organiques incolores et visqueux utilisés comme matières premières dans la production de divers composés chimiques tels que la monoéthanolamine (MEA), les diéthanolamines (DEA) et autres, qui sont ensuite utilisés dans la fabrication d'émulsifiants, de détergents, de produits pharmaceutiques et d'autres produits. Le marché des éthanolaminés est divisé en trois sections : type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en monoéthanolamine, diéthanolamine et triéthanolamine. Par secteur d'utilisation finale, le marché est segmenté en agriculture, construction, soins personnels, pétrole et gaz, métallurgie et travail des métaux, textiles et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour 15 pays à travers le monde. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Monoéthanolamine (MEA) |

| Diéthanolamine (DEA) |

| Triéthanolamine (TEA) |

| Voie oxyde d'éthylène |

| Voie bio-éthanol |

| Traitement du gaz |

| Herbicides (glyphosate) |

| Tensioactifs et détergents |

| Additifs pour ciment et béton |

| Formulations de soins personnels |

| Fluides de travail des métaux |

| Autres applications |

| Pétrole et gaz |

| Agriculture |

| Construction |

| Soins personnels |

| Textile |

| Métallurgie et travail des métaux |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Monoéthanolamine (MEA) | |

| Diéthanolamine (DEA) | ||

| Triéthanolamine (TEA) | ||

| Par technologie | Voie oxyde d'éthylène | |

| Voie bio-éthanol | ||

| Par application | Traitement du gaz | |

| Herbicides (glyphosate) | ||

| Tensioactifs et détergents | ||

| Additifs pour ciment et béton | ||

| Formulations de soins personnels | ||

| Fluides de travail des métaux | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Agriculture | ||

| Construction | ||

| Soins personnels | ||

| Textile | ||

| Métallurgie et travail des métaux | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des éthanolaminés ?

La taille du marché des éthanolaminés a atteint 4,02 milliards USD en 2026 et devrait atteindre 4,93 milliards USD d'ici 2031, progressant à un TCAC de 4,16 %.

Quel grade de produit domine la demande mondiale ?

La monoéthanolamine domine, détenant une part de revenus de 44,62 % en 2025 et bénéficiant d'un TCAC de 6,32 % jusqu'en 2031.

À quelle vitesse la voie de production bio-éthanol se développe-t-elle ?

La technologie biosourcée devrait se développer à un TCAC de 7,12 % jusqu'en 2031, à mesure que les marques et les régulateurs poussent en faveur du contenu renouvelable.

Pourquoi l'Asie-Pacifique détient-elle la plus grande part régionale ?

Les pôles pétrochimiques intégrés, les grandes industries de détergents et d'herbicides et l'industrialisation rapide ont donné à l'Asie-Pacifique 46,35 % des ventes mondiales en 2025.

Dernière mise à jour de la page le: