Taille et part de marché des services de recherche en économie de la santé et sur les résultats (HEOR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

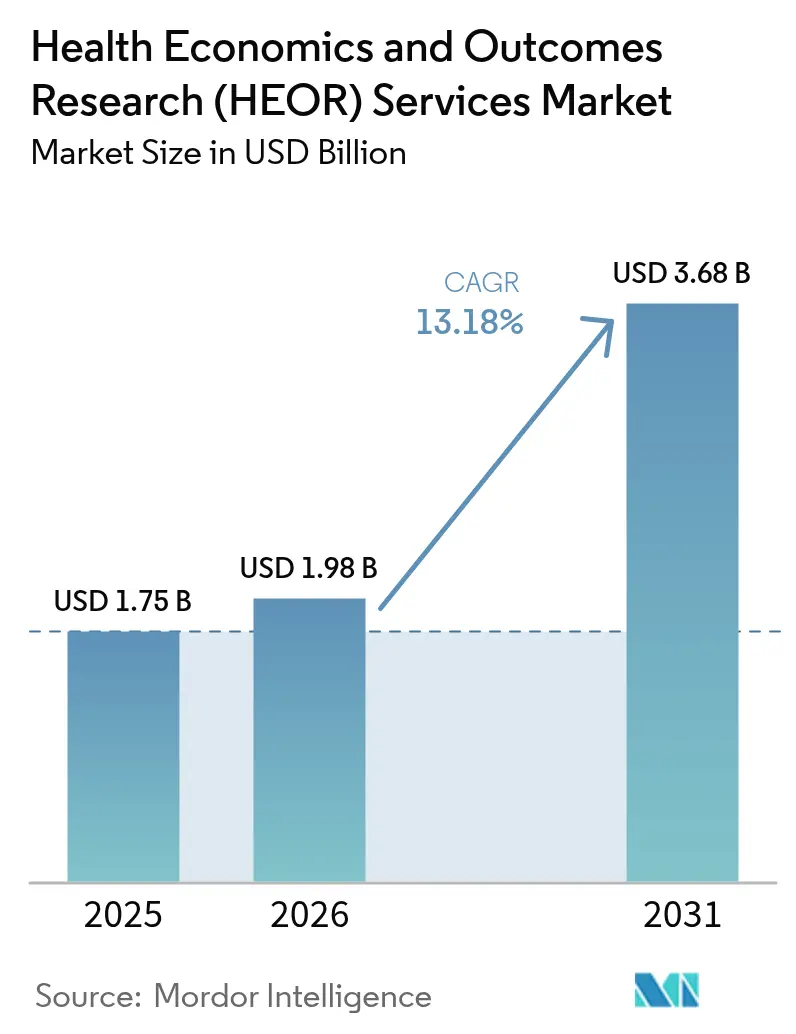

| Taille du Marché (2026) | 1.98 Milliards de dollars |

| Taille du Marché (2031) | 3.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de recherche en économie de la santé et sur les résultats (HEOR) par Mordor Intelligence

La taille du marché des services de recherche en économie de la santé et sur les résultats devrait passer de 1,75 milliard USD en 2025 à 1,98 milliard USD en 2026 et devrait atteindre 3,68 milliards USD d'ici 2031 à un CAGR de 13,18 % sur la période 2026-2031.

L'intensification du contrôle des remboursements, le passage aux modèles de paiement basés sur la valeur et l'élargissement des mandats d'évaluation des technologies de la santé (ETS) alimentent la demande de dossiers de preuves plus rapides et plus défendables. L'IA générative réduit les délais de révision de la littérature de 60 %, remodelant l'économie des projets et permettant un engagement précoce avec les payeurs. Les pipelines pharmaceutiques multinationaux, notamment dans l'obésité, l'oncologie et la thérapie génique, génèrent des besoins soutenus en modélisation coût-efficacité sophistiquée. Les prestataires de services déploient des grands modèles de langage sur des réseaux fédérés de données en vie réelle (DVR) pour exploiter des preuves multi-juridictions sans enfreindre les garde-fous de confidentialité. Les prestataires qui combinent une expertise thérapeutique approfondie avec une automatisation des flux de travail assistée par IA élargissent leur avantage concurrentiel, tandis que les clients consolident leurs panels de fournisseurs pour générer des preuves clinico-économiques intégrées.

Points clés du rapport

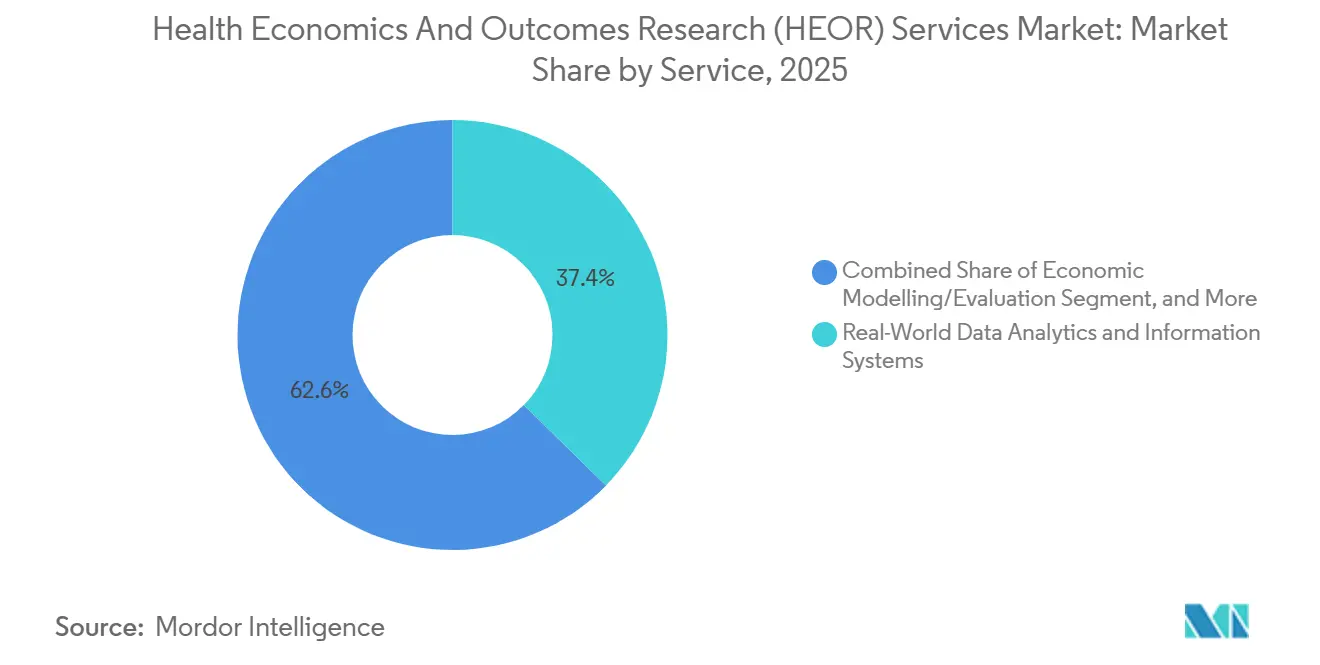

- Par service, l'analyse de données en vie réelle et les systèmes d'information ont dominé avec une part de revenus de 37,35 % en 2025 ; l'accès au marché et le remboursement devraient se développer à un CAGR de 16,82 % jusqu'en 2031.

- Par prestataire de services, les cabinets de conseil détenaient 47,86 % de la part de marché des services de recherche en économie de la santé et sur les résultats en 2025, tandis que les organisations de recherche sous contrat enregistraient le CAGR projeté le plus élevé à 15,05 % jusqu'en 2031.

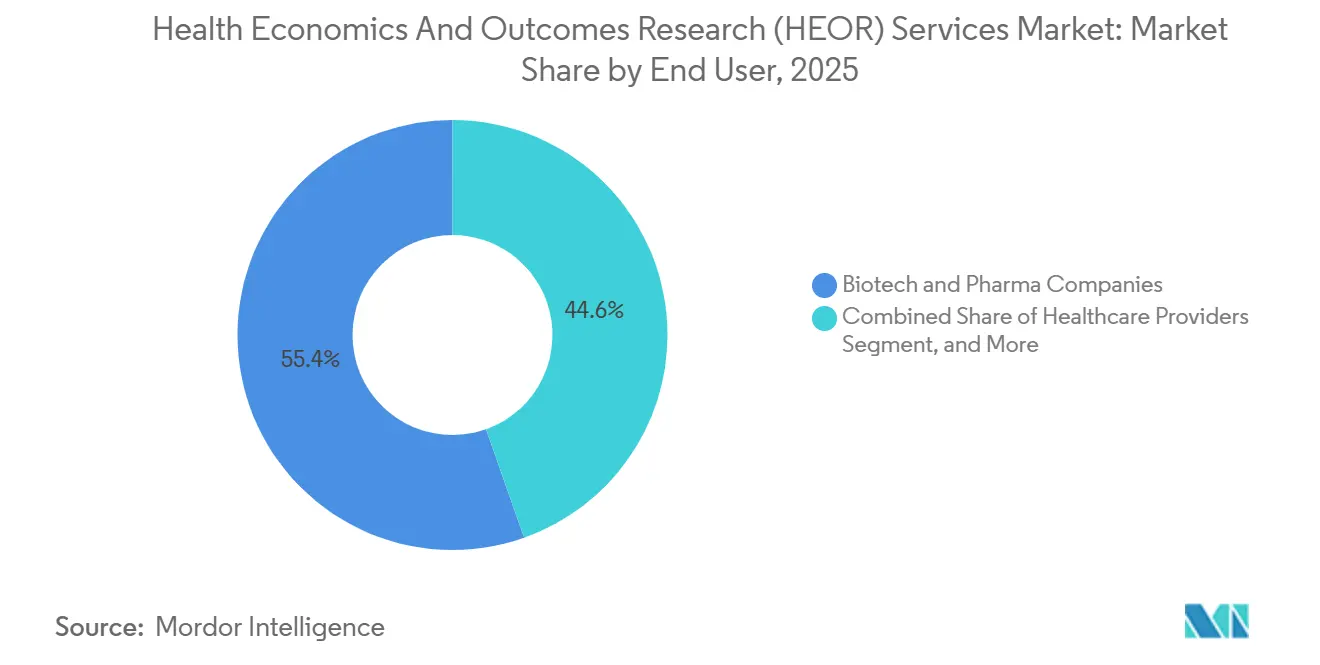

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques représentaient 55,42 % du marché des services de recherche en économie de la santé et sur les résultats en 2025, et les prestataires de soins de santé progressent à un CAGR de 14,46 % jusqu'en 2031.

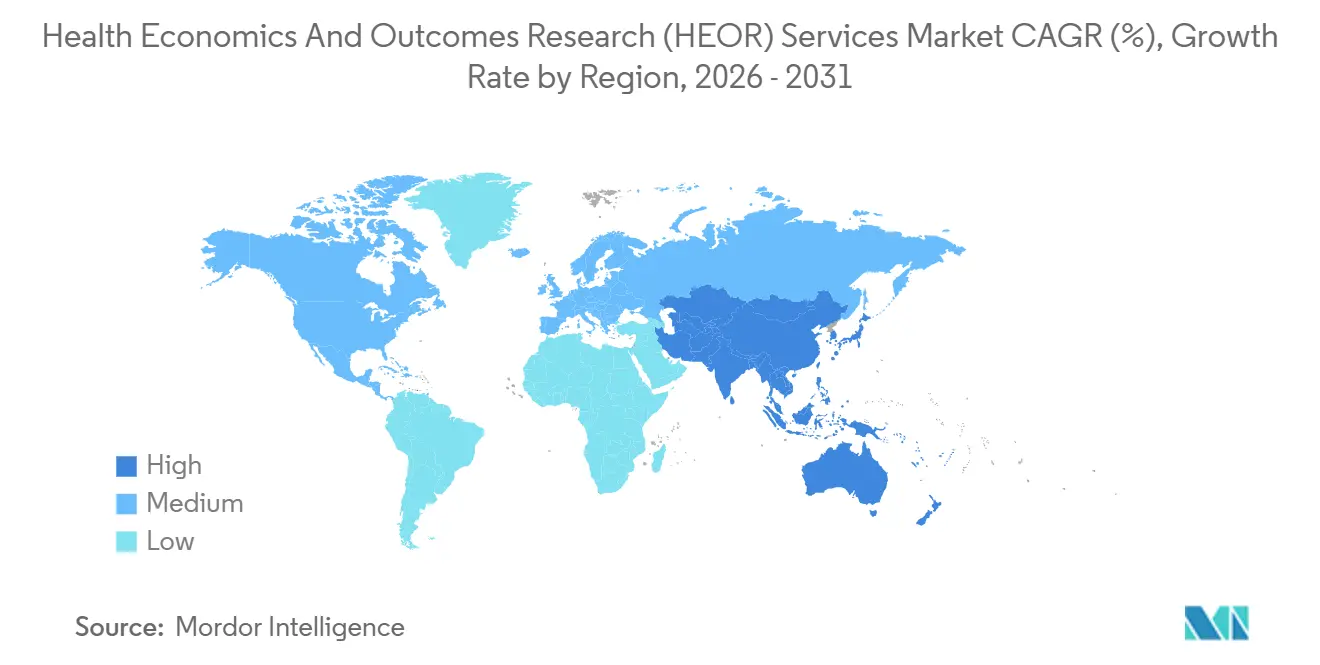

- Par géographie, l'Amérique du Nord a capturé une part de 45,95 % en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 17,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de recherche en économie de la santé et sur les résultats (HEOR)

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de preuves en vie réelle pour le remboursement | +3.2% | Mondial ; plus fort en Amérique du Nord, en Europe, en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des cadres d'ETS et de soins basés sur la valeur | +2.8% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥4 ans) |

| Essor des nouveaux lancements de médicaments et des essais cliniques | +2.5% | Pôles d'oncologie et de maladies rares dans le monde entier | Court terme (≤2 ans) |

| Synthèse rapide de preuves assistée par IA générative | +1.9% | Amérique du Nord, Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux fédérés de DVR multi-juridictions | +1.4% | Europe, Amérique du Nord, naissant en Asie-Pacifique | Long terme (≥4 ans) |

| Consolidation des fournisseurs vers des plateformes HEOR-cliniques intégrées | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de preuves en vie réelle pour le remboursement

Les payeurs exigent de plus en plus des données d'efficacité en vie réelle pour justifier les prix premium et les conditions de couverture. Les orientations 2024 de la FDA approuvant les dossiers médicaux électroniques et les données de remboursement pour la prise de décision réglementaire positionnent fermement les DVR comme un flux de preuves primaire.[1]U.S. Food and Drug Administration, "Utilisation des preuves en vie réelle pour soutenir la prise de décision réglementaire," fda.gov Les Centers for Medicare & Medicaid Services ont étendu les structures de contrats basés sur les résultats à 40 % de domaines thérapeutiques supplémentaires par rapport à 2023, augmentant les enjeux pour les fabricants qui ne disposent pas de programmes de preuves en vie réelle matures. La réglementation européenne sur l'ETS ajoute une deuxième couche de conformité en obligeant les dossiers multinationaux à inclure des données d'efficacité comparative dans 27 États membres. Collectivement, ces mandats orientent les budgets vers des plateformes analytiques capables de transformer des données dispersées de remboursement, de registres et de télémétrie d'appareils en récits économiques prêts pour les payeurs. Les prix premium commandés par les boutiques spécialisées en DVR soulignent l'urgence avec laquelle les commanditaires comblent les lacunes en matière de preuves avant les négociations de prix post-lancement.

Expansion des cadres d'ETS et de soins basés sur la valeur

Les organismes mondiaux d'ETS évaluent désormais les thérapies selon des critères de valeur sociétale plus larges, allant au-delà des seuils traditionnels de coût par QALY. L'évaluation clinique conjointe de l'UE, en vigueur depuis janvier 2025, établit un dossier de preuves harmonisé pour l'oncologie et les médicaments de thérapie innovante (MTI) tout en permettant aux États membres de maintenir leur autonomie en matière de prix.[2]RTI Health Solutions, "Évaluation clinique conjointe de l'UE : implications pour la génération de preuves," rti.org Le Japon, la Corée du Sud et la Chine renforcent la profondeur de l'examen ETS, en intégrant l'impact budgétaire et les résultats rapportés par les patients. La feuille de route 2025-2030 de la Haute Autorité de Santé française donne la priorité aux outils de sélection par IA pour examiner les soumissions des fabricants, signalant une transformation numérique au sein des évaluateurs eux-mêmes.[3]Haute Autorité de Santé française, "Plan stratégique 2025-2030," has-sante.fr Aux États-Unis, les systèmes hospitaliers inscrits dans des modèles de paiement alternatifs doivent démontrer la rentabilité au niveau des procédures, accélérant les achats de recherche sur les résultats menés par les prestataires. Des attentes méthodologiques accrues poussent les commanditaires vers des consultants spécialisés disposant de pharmacoéconomistes accrédités et de droits sur des données multi-pays.

Essor des nouveaux lancements de médicaments et des essais cliniques

La liste « Médicaments à surveiller » 2025 de Clarivate recense 11 actifs dont les ventes annuelles devraient dépasser 1 milliard USD dans les deux ans suivant leur lancement, couvrant l'obésité, l'oncologie et la thérapie génique. Chaque modalité pose des défis de modélisation uniques ; les thérapies géniques à administration unique nécessitent des projections sur l'horizon de vie entière, tandis que les médicaments anti-obésité à base d'agonistes du GLP-1 exigent des détails d'impact budgétaire dans les pools de payeurs publics et privés. Parallèlement, les essais décentralisés et hybrides produisent des données volumétriques issues de dispositifs portables et d'applications nécessitant des méthodes avancées de nettoyage et de liaison. La plateforme de tokenisation d'ICON traite 10 milliards de transactions annuelles de patients, alimentant ces données dans des modèles économiques qui évaluent la durabilité des thérapies au-delà des critères d'évaluation à court terme des essais. La complexité croissante du pipeline amplifie donc la demande de spécialistes HEOR maîtrisant à la fois l'analyse avancée et les nuances des domaines pathologiques.

Synthèse rapide de preuves assistée par IA générative

Les grands modèles de langage passent de la preuve de concept à la production dans les flux de travail HEOR. L'évaluation 2024 de l'ISPOR a révélé que les revues systématiques étaient 60 % plus rapides sans perte de qualité. L'assistant IA d'IQVIA ingère 530 millions de dossiers patients dépersonnalisés, délimite automatiquement les questions de recherche et rédige des résumés de preuves conformes aux critères GRADE pour validation humaine. Les entreprises intègrent la génération augmentée par récupération pour détecter les signaux de sécurité dans les flux de remboursement en direct, créant des modèles économiques quasi en temps réel qui anticipent les renégociations avec les payeurs. Les régulateurs demandent aux développeurs de maintenir la transparence algorithmique et la supervision humaine, codifiées dans les orientations provisoires 2024 de la FDA sur la pharmacovigilance par IA. Ces garde-fous de conformité favorisent les acteurs établis disposant d'une infrastructure de validation robuste, élargissant l'écart concurrentiel avec les boutiques à faible capacité technologique.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie de spécialistes HEOR qualifiés | −1.8% | Mondial ; aiguë en Amérique du Nord, en Europe | Court terme (≤2 ans) |

| Restrictions de confidentialité limitant l'accès aux DVR | −1.3% | Europe (RGPD), Amérique du Nord (HIPAA) | Moyen terme (2-4 ans) |

| Scepticisme des payeurs quant à la transparence des modèles IA | −0.9% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| L'inflation des coûts de calcul en nuage augmente les coûts de modélisation | −0.7% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de spécialistes HEOR qualifiés

Les enquêtes sectorielles prévoient un déficit mondial de 35 % en économistes de la santé qualifiés d'ici 2030, la demande dépassant la capacité de production des filières académiques. Axtria prévoit à elle seule d'embaucher 1 000 data scientists en Inde pour renforcer sa capacité de modélisation. Les primes salariales augmentent et les délais de réalisation des projets s'allongent, comprimant les marges des prestataires de services même si la demande globale s'accélère. Les domaines spécialisés tels que la modélisation des thérapies cellulaires souffrent le plus, car les programmes standard de pharmacoéconomie sont en retard sur l'innovation thérapeutique, obligeant les entreprises à recycler les biostatisticiens cliniques sur les cadres d'évaluation de la valeur.

Restrictions de confidentialité limitant l'accès aux DVR

Le RGPD a réduit les flux de données patients transfrontaliers de 40 % depuis 2024, imposant des analyses spécifiques à chaque pays et augmentant les coûts de duplication des projets. La loi HIPAA et un ensemble hétérogène de lois américaines sur la confidentialité des données au niveau des États restreignent davantage les liaisons de données entre payeurs, prestataires et chercheurs. De nouvelles directives de sécurité nationale sur les transferts de données génomiques renforcent les contrôles en Chine et aux États-Unis. Les petites entreprises de biotechnologie, dépourvues de conseillers juridiques dédiés à la confidentialité, font face à des charges de conformité prohibitives et peuvent différer leur lancement sur les marchés où les exigences en matière de preuves dépassent leur capacité interne. La fragmentation des ensembles de données réduit la puissance statistique des analyses coût-efficacité, risquant des décisions de remboursement négatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les données en vie réelle dominent, l'accès au marché s'accélère

L'analyse de données en vie réelle et les systèmes d'information représentaient 37,35 % des revenus en 2025, reflétant le besoin des commanditaires d'évaluations économiques défendables fondées sur des preuves issues des soins courants. Les cabinets de conseil et les organisations de recherche sous contrat investissent dans des architectures en nuage évolutives qui interrogent les données de remboursement, de registres et de dispositifs portables en quasi temps réel, raccourcissant les cycles de preuves et réduisant le travail d'abstraction manuelle. Le segment bénéficie de l'approbation explicite des régulateurs pour les DVR, les orientations de la FDA accélérant les décisions d'achat parmi les développeurs de biotechnologie en phase avancée. La pression concurrentielle stimule l'innovation : IQVIA a rebaptisé son accélérateur ETS en Market Access Insights en 2024, associant l'automatisation des dossiers à la simulation d'impact budgétaire. À l'avenir, l'adoption de plateformes automatisées, les partenariats régionaux d'accès aux données et l'intégration des flux d'adjudication des payeurs maintiendront le segment en expansion plus rapide que le marché global des services de recherche en économie de la santé et sur les résultats, les commanditaires redoublant d'efforts sur le suivi des performances en vie réelle post-lancement.

L'accès au marché et le remboursement constituent la ligne de service à la croissance la plus rapide avec un CAGR de 16,82 % jusqu'en 2031. La rigueur croissante de l'ETS et les règles divergentes des payeurs sous-nationaux nécessitent une réévaluation continue des bénéfices, en particulier pour les thérapies à administration unique dont la valeur se déploie sur des décennies. Les fournisseurs intègrent des suiveurs de politiques et des moteurs de scénarios qui signalent les dépassements de seuils pour les renégociations de prix catalogue, aidant les clients à anticiper les risques de radiation des formulaires.

Par prestataire de services : les cabinets de conseil en tête, les organisations de recherche sous contrat gagnent du terrain

Les cabinets de conseil ont conservé 47,86 % de la part de marché des services de recherche en économie de la santé et sur les résultats en 2025, grâce à des relations établies avec les directions générales et à leur expertise en stratégie. Pourtant, les organisations de recherche sous contrat se développent à un CAGR de 15,05 % grâce à des offres de développement intégrées qui associent la planification des preuves à la conception des protocoles et aux opérations de sites. Le modèle promet un flux de données transparent du développement au lancement, réduisant le risque de transfert et le nombre de fournisseurs. La suite Real World Intelligence d'ICON, construite sur des identifiants patients tokenisés, illustre cette convergence ; elle convertit directement les instantanés de bases de données cliniques en preuves économiques prêtes pour les payeurs.

Syneos Health développe de même des actifs de données longitudinales pour éclairer la stratégie de portefeuille, les négociations prix-volume et l'analyse de sécurité en temps réel. Les boutiques HEOR spécialisées répondent en se spécialisant dans les modalités à forte incertitude, par exemple la modélisation de rentes pour les thérapies cellulaires et géniques, où l'agilité prime sur l'échelle. L'activité de fusions-acquisitions devrait s'intensifier à mesure que les plateformes cherchent à combler les lacunes en expertise thérapeutique ou à sécuriser des droits sur des données régionales.

Par utilisateur final : le secteur pharmaceutique domine, les prestataires émergent

Les entreprises de biotechnologie et pharmaceutiques représentent 55,42 % de la demande des utilisateurs finaux en 2025, reflétant la responsabilité première du secteur dans la génération de preuves d'économie de la santé pour soutenir les soumissions réglementaires et les négociations de remboursement. Cependant, les prestataires de soins de santé affichent la trajectoire de croissance la plus forte, avec un CAGR de 14,46 % jusqu'en 2031, signalant l'évolution du marché vers une recherche sur les résultats menée par les prestataires à mesure que l'adoption des soins basés sur la valeur s'accélère dans les systèmes de santé mondiaux. Ce changement reflète le besoin croissant des prestataires de démontrer l'efficacité des traitements et la rentabilité aux payeurs, notamment à mesure que les modèles de paiement groupé s'étendent au-delà des arrangements traditionnels à l'acte.

Les gouvernements et les agences d'ETS maintiennent une demande stable pour des capacités d'évaluation spécialisées, la mise en œuvre de l'évaluation clinique conjointe de l'UE créant de nouvelles exigences en matière de preuves dans 27 États membres. La création de l'Agence canadienne des médicaments en 2024, suite à la transition de l'ACMTS, illustre comment les organismes gouvernementaux renforcent leurs capacités d'ETS pour gérer plus efficacement les dépenses pharmaceutiques. Les autres utilisateurs finaux, notamment les fabricants de dispositifs médicaux et les entreprises de santé numérique, représentent des opportunités de croissance émergentes, ces secteurs étant soumis à une pression croissante pour démontrer leur valeur clinique et économique. La diversification des utilisateurs finaux suggère une maturation du marché, où les services HEOR deviennent essentiels dans l'ensemble de l'écosystème de santé plutôt que de rester concentrés au sein des entreprises pharmaceutiques.

Analyse géographique

L'Amérique du Nord a capturé 45,95 % des revenus en 2025, soutenue par des systèmes de remboursement sophistiqués qui exigent des preuves économiques solides. La validation du cadre DVR de la FDA propulse les dépenses analytiques et cimente les États-Unis comme marché de référence pour les normes méthodologiques. La transformation de l'ACMTS en Agence canadienne des médicaments renforce la capacité nationale d'ETS et devrait élargir l'examen économique des médicaments spécialisés. Les déficits en talents en science des données et l'inflation salariale pourraient tempérer la croissance régionale ; néanmoins, l'expansion à moyen terme reste résiliente car l'intensité du pipeline se traduit directement en charge de travail HEOR.

L'Asie-Pacifique affiche le CAGR le plus rapide à 17,93 % jusqu'en 2031, portée par la hausse du volume des essais cliniques, les réformes de la tarification des médicaments et les mises à niveau de l'infrastructure de santé numérique. Les ajustements de prix des médicaments au Japon en 2025 lient le remboursement à l'utilisation en vie réelle, incitant les entreprises pharmaceutiques à adopter un suivi proactif de l'impact budgétaire. L'alignement de la NMPA chinoise sur les directives ICH accroît la commonalité des dossiers mondiaux, mais les règles d'appels d'offres provinciaux nécessitent encore des analyses au niveau provincial. Les projets pilotes de réseaux DVR en Inde fournissent des sources de données rentables pour les multinationales cherchant une représentation ethnique plus large. Les prestataires de services localisent leurs effectifs et nouent des partenariats de licence de données avec des consortiums hospitaliers pour se conformer aux lois sur la localisation des données.

L'Europe maintient une part substantielle grâce à l'évaluation clinique conjointe nouvellement opérationnelle, qui standardise les composantes d'efficacité clinique des soumissions dans 27 États membres. Bien que l'unification des dossiers réduise les doublons, les payeurs nationaux conservent leur autonomie en matière de fixation des prix, obligeant les commanditaires à réaliser des analyses d'impact budgétaire spécifiques à chaque pays. Le programme d'évaluation par IA de la Haute Autorité de Santé française établit un précédent pour l'évaluation assistée par algorithme, accélérant potentiellement l'examen des dossiers prêts pour l'IA. Le Moyen-Orient et l'Afrique et l'Amérique du Sud affichent des trajectoires mixtes. L'Arabie saoudite a opérationnalisé des accords d'entrée gérée, faisant appel à l'expertise HEOR pour structurer des accords de partage des risques. Le système judiciaire brésilien annule les recommandations négatives d'ETS dans la plupart des cas de contentieux patients, introduisant une incertitude qui impose une modélisation de scénarios étendue. Les fournisseurs qui maîtrisent des règles de preuves hétérogènes se positionnent pour des gains disproportionnés à mesure que les systèmes de payeurs arrivent à maturité.

Paysage concurrentiel

Le marché des services de recherche en économie de la santé et sur les résultats présente une concentration modérée, l'échelle technologique constituant un avantage concurrentiel primaire. IQVIA, ICON et Syneos Health occupent des positions de leadership grâce à des capacités de bout en bout, de vastes bases de données au niveau des patients et une expertise approfondie en conseil réglementaire. L'assistant IA d'IQVIA, lancé en octobre 2024, automatise les tâches de synthèse de preuves et intègre l'analyse conversationnelle à son entrepôt de données longitudinales. ICON acquiert des équipes de modélisation de niche pour approfondir son expertise en économie des thérapies géniques, tandis que Syneos Health investit dans des moteurs de simulation natifs en nuage pour des tests de scénarios rapides.

Les acteurs de niveau intermédiaire tels qu'Axtria se démarquent par des accélérateurs analytiques mais font face à des pressions pour recruter des talents, ce qui les pousse à des démarches agressives auprès des programmes académiques et des pôles délocalisés. Les boutiques spécialisées se différencient par leur focus thérapeutique ; Analysis Group s'appuie sur des réseaux de liaison avec les essais en oncologie pour fournir des études de comparaison indirecte préférées des payeurs. Les nouveaux entrants exploitent les ensembles de données d'essais décentralisés et la mesure du retour sur investissement numérique pour les clients fabricants de dispositifs médicaux, constituant de futures cibles de consolidation. Les mandats de transparence algorithmique et les lois sur la souveraineté des données créent des charges de conformité qui pourraient faire pencher la balance en faveur des entreprises établies disposant de cadres de gouvernance éprouvés.

Leaders du secteur des services de recherche en économie de la santé et sur les résultats (HEOR)

Axtria, Inc.

Syneos Health

McKesson Corporation

Optum (UnitedHealth Group)

Pharmalex GmBH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Red Nucleus a accepté d'acquérir Bridge Medical Consulting pour renforcer ses capacités de revue systématique assistée par IA et de planification intégrée des preuves.

- Octobre 2025 : HealthVerity et Claritas Rx ont lancé un partenariat pour relier des données en vie réelle conformes à la confidentialité avec l'analyse du parcours patient, renforçant la génération de preuves tout au long du cycle de vie du produit.

- Juillet 2025 : LCP Health Analytics s'est associé à COTA pour développer des méthodologies transfrontalières de DVR en oncologie pour les soumissions ETS multinationales.

- Mai 2025 : Cytel et Nested Knowledge ont intégré l'automatisation par IA dans la plateforme LiveSLR®, créant un environnement de preuves vivantes pour le HEOR et l'ETS.

- Février 2025 : La HAS française a publié une stratégie 2025-2030 qui donne la priorité à l'adoption de l'IA dans l'évaluation des preuves, présageant des mises à jour méthodologiques pour les organismes d'ETS de l'UE.

Périmètre du rapport mondial sur le marché des services de recherche en économie de la santé et sur les résultats (HEOR)

Selon le périmètre du rapport, les services de recherche en économie de la santé et sur les résultats (HEOR) guident les prestataires de soins de santé pour examiner et sélectionner parmi plusieurs options de traitement. Les services HEOR établissent et mesurent le lien entre le traitement et les résultats réels. Ils permettent ainsi des orientations fondées sur des preuves pour améliorer les soins. Le marché des services de recherche en économie de la santé et sur les résultats (HEOR) est segmenté par service, prestataire, utilisateur final et géographie. Par service, le marché est segmenté en modélisation/évaluation économique, analyse de données en vie réelle et systèmes d'information, résultats cliniques, et solutions d'accès au marché et de remboursement, entre autres. Par prestataire de services, le marché est segmenté en cabinets de conseil et organisations de recherche sous contrat (ORC). Par utilisateurs finaux, le marché est segmenté en entreprises de biotechnologie/pharmaceutiques, prestataires de soins de santé, organismes gouvernementaux et payeurs de soins de santé. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Modélisation / évaluation économique |

| Analyse de données en vie réelle et systèmes d'information |

| Recherche sur les résultats cliniques |

| Accès au marché et remboursement |

| Autres services |

| Cabinets de conseil |

| Organisations de recherche sous contrat (ORC) |

| Entreprises de biotechnologie et pharmaceutiques |

| Prestataires de soins de santé |

| Gouvernements et agences d'ETS |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par service | Modélisation / évaluation économique | |

| Analyse de données en vie réelle et systèmes d'information | ||

| Recherche sur les résultats cliniques | ||

| Accès au marché et remboursement | ||

| Autres services | ||

| Par prestataire de services | Cabinets de conseil | |

| Organisations de recherche sous contrat (ORC) | ||

| Par utilisateur final | Entreprises de biotechnologie et pharmaceutiques | |

| Prestataires de soins de santé | ||

| Gouvernements et agences d'ETS | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services de recherche en économie de la santé et sur les résultats en 2026 ?

Le marché est évalué à 1,98 milliard USD en 2026 et devrait croître rapidement jusqu'en 2031.

Quel est le CAGR prévu pour les services HEOR jusqu'en 2031 ?

Le chiffre d'affaires mondial devrait augmenter à un CAGR de 13,18 % durant la période 2026-2031.

Quelle ligne de service au sein du HEOR génère le plus de revenus aujourd'hui ?

L'analyse de données en vie réelle et les systèmes d'information sont en tête, représentant 37,35 % des revenus de 2025.

Quelle région connaît la croissance la plus rapide pour l'externalisation HEOR ?

L'Asie-Pacifique devrait se développer à un CAGR de 17,93 % jusqu'en 2031 en raison de la maturation des cadres d'ETS et de la hausse de l'activité des essais cliniques.

Quelle évolution technologique affecte le plus les délais de génération de preuves ?

L'IA générative réduit les délais de cycle des revues systématiques de 60 %, permettant des soumissions plus rapides aux payeurs et des décisions d'accès au marché.

Dernière mise à jour de la page le: