Taille et part du marché de l'Habitat Assisté Ambiant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.48 Milliards de dollars |

| Taille du Marché (2031) | 35.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.60% CAGR |

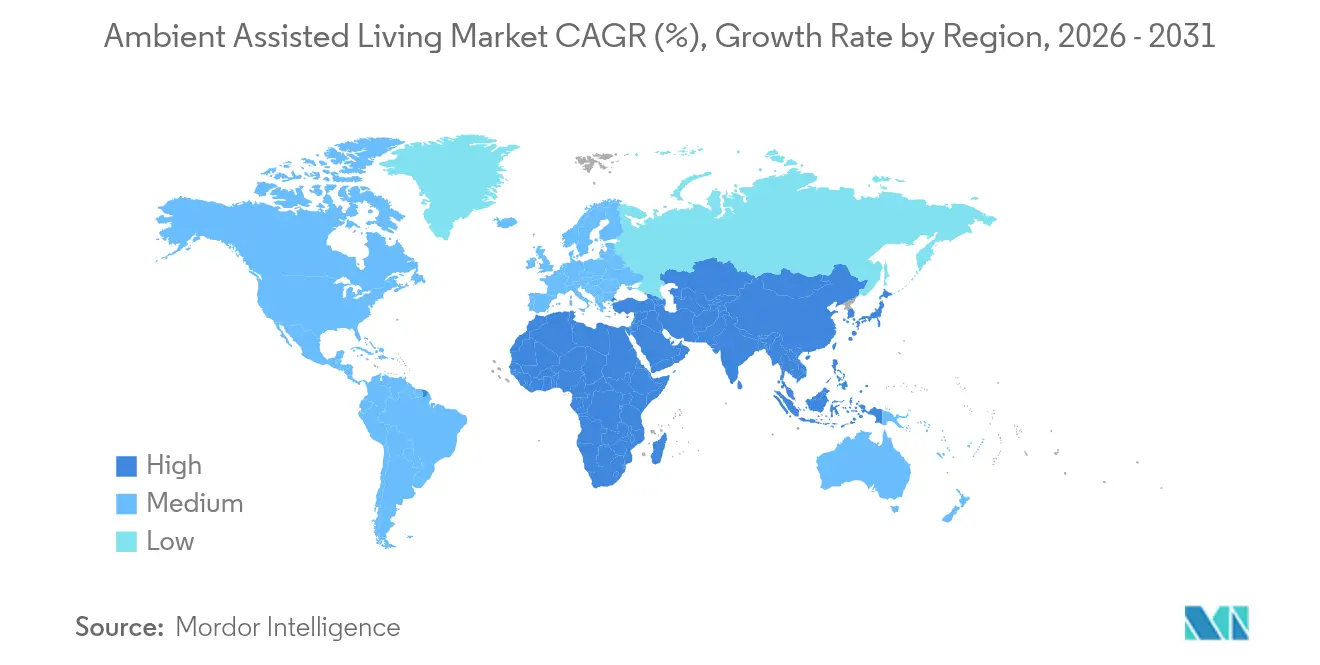

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'Habitat Assisté Ambiant par Mordor Intelligence

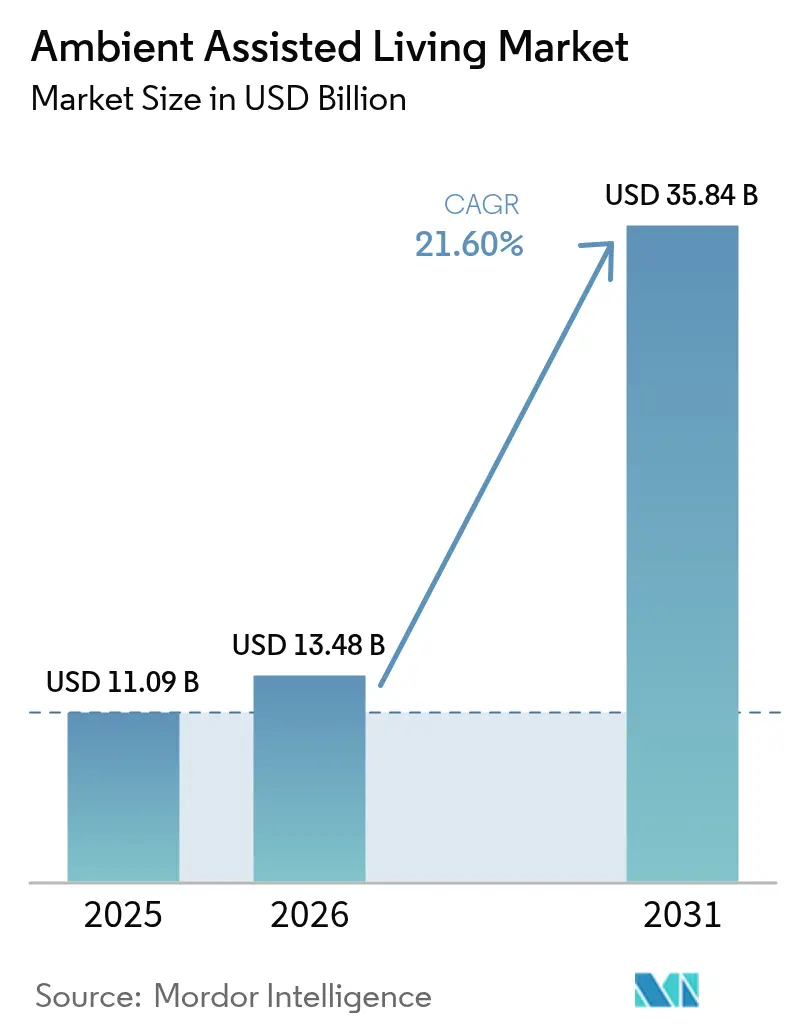

La taille du marché de l'Habitat Assisté Ambiant était évaluée à 11,09 milliards USD en 2025 et devrait croître de 13,48 milliards USD en 2026 pour atteindre 35,84 milliards USD d'ici 2031, à un TCAC de 21,6 % au cours de la période de prévision (2026-2031). Cette croissance reflète la convergence du vieillissement démographique, des réformes de remboursement favorables et de la commercialisation progressive des technologies de santé à domicile pilotées par l'IA. Les décideurs politiques considèrent désormais le vieillissement à domicile facilité par la technologie comme une infrastructure nationale essentielle, tandis que les payeurs reconnaissent que la surveillance numérique proactive réduit les réadmissions hospitalières et les coûts de soins de longue durée. À mesure que les coûts des capteurs diminuent et que l'informatique en périphérie de réseau arrive à maturité, les fournisseurs intègrent l'analytique prédictive, la robotique et les assistants vocaux dans des plateformes unifiées qui prolongent la vie autonome et atténuent les pénuries d'aidants. Les acteurs établis et les jeunes entreprises s'emploient à développer des partenariats pour regrouper matériel, logiciel et services gérés à destination des acheteurs résidentiels et institutionnels, positionnant le marché de l'Habitat Assisté Ambiant pour une expansion soutenue à deux chiffres tout au long de la décennie.

Principaux enseignements du rapport

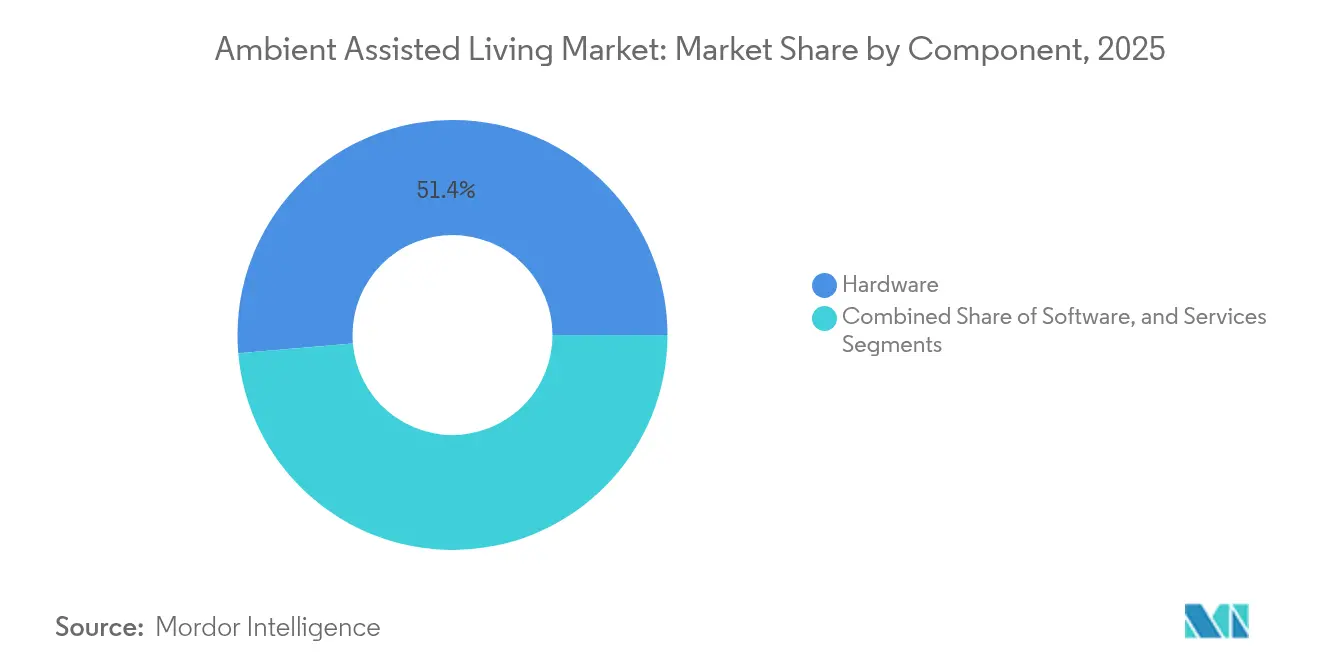

- Par composant, le matériel a représenté 51,35 % de la part de revenus en 2025 ; les services devraient croître à un TCAC de 23,9 % d'ici 2031.

- Par technologie, l'automatisation de la maison intelligente a représenté 47,85 % de la part du marché de l'Habitat Assisté Ambiant en 2025, tandis que la robotique sociale et de compagnie devrait progresser à un TCAC de 22,85 %.

- Par fonction système, la sécurité et la sûreté ont représenté une part de 29,75 % de la taille du marché de l'Habitat Assisté Ambiant en 2025 ; la vitalité et le bien-être progressent à un TCAC de 22,75 % jusqu'en 2031.

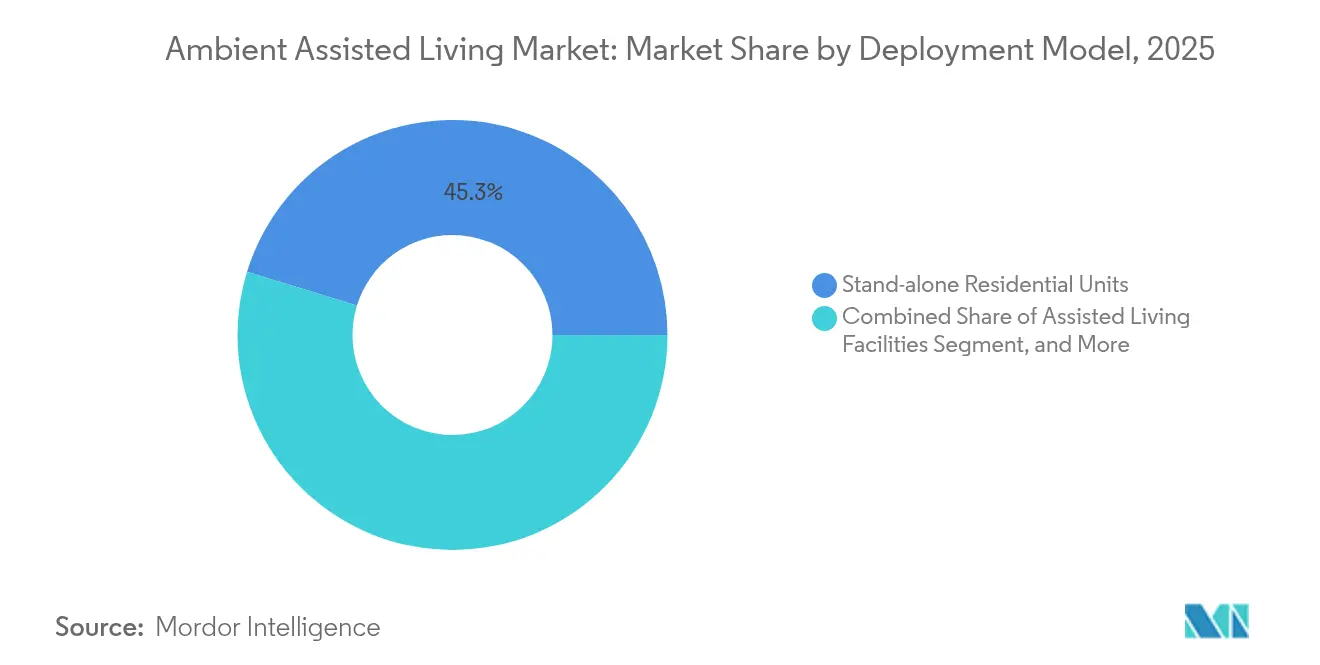

- Par modèle de déploiement, les unités résidentielles autonomes ont représenté 45,25 % des revenus de 2025, tandis que les maisons de soins pour personnes âgées afficheront le TCAC le plus rapide à 23,5 %.

- Par groupe d'âge, les adultes âgés de 70 à 79 ans ont représenté 44,20 % des revenus de 2025 ; le groupe des 80 ans et plus est prévu à un TCAC de 22,7 %.

- Par géographie, l'Europe a dominé avec une part de revenus de 33,65 % en 2025, mais l'Asie-Pacifique affichera le TCAC le plus élevé à 23,1 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'Habitat Assisté Ambiant

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolutions politiques rapides vers des modèles de remboursement axés sur le vieillissement à domicile dans les économies de l'OCDE | +4.20% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Progression rapide de la pénétration de la maison intelligente parmi les ménages de 65 ans et plus en Amérique du Nord et en Europe | +3.80% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Analytique prédictive pilotée par l'IA réduisant les taux de fausses alarmes dans les interventions d'urgence | +3.50% | Mondial | Moyen terme (2-4 ans) |

| Déploiements 5G / fibre permettant des services de télésoins à faible latence à travers l'Asie | +3.10% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Subventions Horizon Europe de l'UE et du Programme HAA accélérant l'adoption par les jeunes entreprises | +2.90% | Europe | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs en périphérie de réseau et des appareils portables | +2.70% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolutions politiques rapides vers des modèles de remboursement axés sur le vieillissement à domicile

Medicare Advantage a commencé à couvrir les aides à domicile non médicales en 2024, convertissant des services autrefois à la charge des patients en prestations remboursables qui financent directement les solutions d'Habitat Assisté Ambiant [1]OCDE, "Les soins sont-ils abordables pour les personnes âgées ?" oecd.org. Une parité similaire émerge dans le cadre des services à domicile et en milieu communautaire de Medicaid, permettant aux payeurs de substituer des lits institutionnels coûteux par des soins à domicile renforcés par des capteurs. Dans les économies de l'OCDE, les budgets de soins de longue durée devraient augmenter fortement d'ici 2050, renforçant l'élan législatif en faveur de la subvention de la surveillance numérique proactive. Ces réformes repositionnent les technologies d'Habitat Assisté Ambiant, les faisant passer d'achats discrétionnaires à des soins remboursables, élargissant le marché total adressable et réduisant les frictions à l'adoption pour les acheteurs des systèmes de santé.

Progression rapide de la pénétration de la maison intelligente parmi les ménages de 65 ans et plus

Les personnes âgées ont accéléré l'adoption des appareils intelligents pendant la pandémie, et en 2024, l'utilisation des téléphones intelligents dépassait 80 % chez les personnes de 55 à 65 ans dans plusieurs pays à revenu élevé. Les interfaces vocales, les capteurs ambiants et les appareils connectés s'intègrent désormais facilement dans l'environnement domestique, permettant aux fournisseurs de regrouper la détection des chutes, les rappels de médicaments et les outils d'engagement social en une seule installation. Des programmes pilotes financés par des initiatives de l'UE telles que PHArA-ON ont démontré que les capteurs ambiants passifs affichaient une meilleure acceptation que les appareils portables chez les seniors fragiles, soutenant des stratégies matérielles qui minimisent les perturbations du mode de vie tout en collectant des ensembles de données plus riches pour les cliniciens.

Analytique prédictive pilotée par l'IA réduisant les taux de fausses alarmes

Les modèles d'apprentissage automatique entraînés sur des flux de capteurs multimodaux détectent la détérioration de la santé jusqu'à deux semaines à l'avance et atteignent plus de 96 % de précision dans la reconnaissance des anomalies [2]Springer, "Éducation intelligente et e-apprentissage," link.springer.com. Cette amélioration atténue la « fatigue des alarmes » qui affectait autrefois les télésoins et encourage les payeurs à rembourser la surveillance continue. Les fournisseurs intégrant des puces d'IA en périphérie de réseau réduisent la latence à des temps de réponse inférieurs à la seconde, permettant des interventions de sécurité en boucle fermée telles que l'éclairage automatique et les appels aux aidants. Les hôpitaux qui testent ces plateformes rapportent des baisses mesurables des admissions aux urgences et des coûts d'observation nocturne, ajoutant des preuves de retour sur investissement qui alimentent davantage l'adoption sur le marché de l'Habitat Assisté Ambiant.

Déploiements 5G / fibre permettant des services de télésoins à faible latence à travers l'Asie

Les gouvernements d'Asie-Pacifique accélèrent la couverture 5G pour étendre la télésanté aux populations urbaines et rurales. Le Plan national haut débit du Japon et les directives chinoises sur les soins aux seniors intelligents financent des réseaux à haute bande passante capables de prendre en charge la vidéo 4K et la transmission en temps réel des signes vitaux. Les déploiements pilotes dans les établissements multi-résidents de Corée du Sud montrent une latence fiable inférieure à 20 millisecondes, permettant aux cliniciens de superviser les exercices de rééducation à distance et de faire appel à la robotique pour une assistance au chevet du patient. À mesure que les obstacles à la connectivité s'estompent, le marché de l'Habitat Assisté Ambiant s'étend des simples alarmes à domicile à des programmes sophistiqués de physiothérapie en réalité mixte et de robotique sociale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des normes d'interopérabilité entravant les tableaux de bord unifiés des aidants | -2.80% | Mondial | Moyen terme (2-4 ans) |

| Règles de confidentialité et de souveraineté des données (RGPD, HIPAA) limitant la surveillance transfrontalière | -2.10% | Mondial, notamment UE et États-Unis | Long terme (≥ 4 ans) |

| Faible littératie numérique chez le groupe des 75 ans et plus dans les régions rurales | -1.90% | Mondial, notamment les zones rurales | Moyen terme (2-4 ans) |

| Lacunes dans le remboursement des services HAA non cliniques sur les marchés émergents | -1.60% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes d'interopérabilité entravant les tableaux de bord unifiés des aidants

Les acheteurs résidentiels et institutionnels doivent encore jongler avec de multiples portails propriétaires car les fabricants d'appareils interprètent différemment les modèles de données de santé. Malgré les progrès réalisés dans des initiatives telles que les données de base des États-Unis pour l'interopérabilité et l'EEHRxF européen, la mise en œuvre reste inégale [3]Bureau de prévention des maladies et de promotion de la santé, "Données de base des États-Unis pour l'interopérabilité," odphp.health.gov. Les coûts d'intégration freinent les déploiements à grande échelle, en particulier dans les petites agences de soins à domicile qui ne disposent pas de budgets informatiques. L'absence de sémantique prête à l'emploi retarde l'analytique multi-fournisseurs, limite la précision des modèles prédictifs et contraint les équipes d'approvisionnement à se verrouiller dans des écosystèmes mono-marque, créant des frictions de migration qui freinent l'accélération du marché à court terme.

Règles de confidentialité et de souveraineté des données limitant la surveillance transfrontalière

Le RGPD classe les données des capteurs ambiants comme des informations de santé, déclenchant des contraintes de transfert strictes qui compliquent les architectures en nuage. HIPAA introduit des exigences supplémentaires en matière de chiffrement et d'audit qui augmentent les dépenses de conformité pour les prestataires multinationaux. Ces mandats qui se chevauchent découragent les déploiements mondiaux de télésoins et contraignent les fournisseurs à maintenir des centres de données spécifiques à chaque région, limitant les économies d'échelle. Bien que la clarté réglementaire s'améliore, les systèmes hospitaliers réticents au risque retardent souvent les décisions d'achat jusqu'à la maturité des cadres juridiques, réduisant marginalement le TCAC mondial du marché de l'Habitat Assisté Ambiant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel rencontre l'innovation des services

Le matériel a capturé une part de revenus de 51,35 % en 2025, soutenu par les expéditions en volume de capteurs infrarouges passifs, de contacts de porte et d'appareils portables qui ancrent la plupart des installations. Les prix unitaires sont passés en dessous de 10 USD pour les capteurs de mouvement de base en 2025, élargissant l'accès aux ménages à revenus intermédiaires. La demande évolue des appareils mono-fonction vers des modules multi-capteurs intégrant des flux de données environnementales, biométriques et de localisation. Les fournisseurs bénéficient des avancées en silicium qui permettent d'intégrer des moteurs d'inférence d'IA dans des étiquettes alimentées par batterie, prolongeant la durée de vie sur le terrain et réduisant la maintenance.

Les services connaissent une croissance plus rapide, projetée à un TCAC de 23,9 % d'ici 2031, à mesure que les prestataires monétisent la surveillance gérée, le triage des alertes basé sur l'IA et les centres d'appels virtuels 24h/24 et 7j/7. Les payeurs privilégient les offres groupées par abonnement combinant l'amortissement du matériel, les licences logicielles et les équipes de réponse professionnelle sous un seul forfait par capitation. La taille du marché de l'Habitat Assisté Ambiant pour les offres de services devrait plus que tripler en cinq ans, créant des cibles d'acquisition pour les opérateurs de télécommunications cherchant à diversifier leurs revenus récurrents. Les couches logicielles ajoutent de la fidélisation ; les plateformes offrant des API ouvertes et une gestion du micrologiciel à distance réduisent les déplacements sur site et améliorent les marges brutes.

Par technologie : la maison intelligente en tête, la robotique s'accélère

L'automatisation de la maison intelligente a conservé 47,85 % des revenus en 2025 en s'appuyant sur des écosystèmes grand public matures tels que Zigbee, Z-Wave et Wi-Fi. Les assistants vocaux intègrent désormais les rappels de médicaments, les signaux d'éclairage et les vérifications auprès des aidants sans câblage personnalisé, réduisant les temps d'installation de 30 %. L'interopérabilité avec les appareils grand public positionne les fournisseurs pour vendre des services de santé en complément des abonnements de divertissement, élargissant la portée auprès des ménages.

La robotique sociale et de compagnie, dont le TCAC est prévu à 22,85 %, passe de la nouveauté pilote à une gamme de produits évolutive grâce au traitement du langage naturel et au retour haptique qui humanisent les interactions. Le gouvernement japonais a injecté plus de 300 millions USD dans des programmes de recherche et développement sur les robots de soins, permettant la commercialisation rapide et l'exportation d'aides robotiques clés en main. Les conceptions modulaires facilitent une personnalisation rentable pour le contexte culturel, et des études de cas rapportent des réductions statistiquement significatives des indicateurs de solitude chez les seniors isolés. Les fournisseurs intégrant la robotique avec les portails de télésanté permettent une continuité des soins transparente, élevant les barrières à la migration et alimentant la prochaine étape de l'expansion du marché de l'Habitat Assisté Ambiant.

Par fonction système : la base de sécurité permet l'innovation en matière de bien-être

Les applications de sécurité et de sûreté ont représenté 29,75 % des revenus de 2025, reflétant la demande universelle pour la détection des chutes, les alertes de sortie de porte et les boutons d'appel d'urgence. Les planificateurs de sorties d'hôpitaux prescrivent de plus en plus des kits de surveillance à domicile au moment de la sortie pour réduire les réadmissions, soutenant la croissance des volumes. Les mandats légaux dans plusieurs États de l'UE exigent des systèmes d'alarme dans les maisons de soins, consolidant la demande de base.

Les solutions de vitalité et de bien-être progressent à un TCAC de 22,75 %, propulsées par des modèles d'IA qui signalent le déclin de la mobilité, la déshydratation ou les troubles cognitifs avant que des événements aigus ne surviennent. Les assureurs testent des réductions de primes liées aux indicateurs d'adhésion capturés par des capteurs ambiants, créant des incitations comportementales avec des avantages économiques immédiats. La taille du marché de l'Habitat Assisté Ambiant pour les outils de bien-être s'étend rapidement à mesure que les preuves s'accumulent que le coaching comportemental continu réduit les dépenses à long terme dans la gestion des maladies chroniques. Le regroupement de la sécurité et du bien-être sous un seul tableau de bord accélère la pénétration des ventes croisées et soutient la fidélisation à long terme des plateformes.

Par modèle de déploiement : l'indépendance résidentielle stimule l'innovation institutionnelle

Les modèles résidentiels autonomes ont conservé une part de revenus de 45,25 % en 2025, les tendances politiques et les préférences familiales convergeant vers le vieillissement à domicile. Les opérateurs de télécommunications regroupent les routeurs LTE, le stockage en nuage et les services d'appel d'urgence sur des factures uniques, réduisant les frictions à l'adoption pour les consommateurs grand public. L'intégration avec les assistants vocaux grand public simplifie davantage l'intégration et élargit la portée démographique.

Les maisons de soins pour personnes âgées sont prêtes pour un TCAC de 23,5 %, tirant parti des plateformes d'Habitat Assisté Ambiant pour étirer les budgets de personnel restreints et se conformer à des réglementations de sécurité plus strictes. Les opérateurs déploient des analyses de localisation au niveau des chambres pour prédire les événements d'errance et allouer dynamiquement le personnel, générant des économies de productivité mesurables. Des études de preuve de concept documentent 25 % moins de chutes nocturnes et des délais d'intervention d'urgence réduits, renforçant les arguments de retour sur investissement qui motivent les achats. Les hôpitaux et les cliniques de rééducation étendent les systèmes HAA pour surveiller les patients post-aigus à domicile, créant des parcours de soins hybrides qui brouillent les frontières institutionnelles et résidentielles, et approfondissant les opportunités de marché.

Par groupe d'âge : la domination des 70-79 ans évolue vers la croissance des 80 ans et plus

Les adultes âgés de 70 à 79 ans ont représenté 44,20 % des dépenses de 2025, reflétant leur mélange de familiarité avec la technologie et de besoins croissants en matière de soutien à la santé. Cette cohorte adopte facilement les applications mobiles et les appareils portables, permettant aux fournisseurs de proposer des modèles d'abonnement centrés sur les téléphones intelligents. Les enquêtes de marché révèlent une plus grande volonté de partager des données de santé dans cette tranche d'âge, accélérant les cycles d'amélioration des produits basés sur les données.

Le segment des 80 ans et plus, dont le TCAC est prévu à 22,7 %, présente des besoins de soins plus aigus et une moindre affinité pour la technologie, encourageant l'accent sur la détection passive et la navigation vocale. La robotique qui assure la récupération physique d'objets et l'engagement conversationnel résonne fortement avec ce groupe, réduisant le fardeau des aidants. À mesure que l'espérance de vie mondiale augmente et que les taux de fécondité baissent, la population des 80 ans et plus augmentera de plus de 50 % avant 2030, incitant les payeurs à prioriser la surveillance préventive à domicile. Les prestataires qui conçoivent des interfaces sans friction et des réseaux de capteurs sans batterie gagneront une part disproportionnée dans ce segment de croissance émergent du marché de l'Habitat Assisté Ambiant.

Analyse géographique

L'Europe a commandé 33,65 % des revenus en 2025, soutenue par les subventions Horizon Europe qui financent les déploiements pilotes et constituent un pipeline d'études de cas prêtes à l'approvisionnement ec.europa.eu. Les réglementations obligatoires en matière d'intervention d'urgence dans les marchés nordiques et DACH ont créé des bases de demande prévisibles, tandis que les cadres de conformité au RGPD ont cultivé la confiance des utilisateurs. Les systèmes de santé nationaux intègrent de plus en plus les alertes HAA dans les dossiers de santé électroniques, simplifiant les flux de travail des cliniciens et renforçant les voies de certification des dispositifs médicaux. Les fournisseurs qui s'associent avec des agences de soins à domicile bénéficient de systèmes de remboursement financés par les pouvoirs publics qui garantissent le paiement, ancrant des flux de revenus récurrents.

L'Asie-Pacifique générera le TCAC le plus rapide à 23,1 % alors que les gouvernements font face à des courbes de vieillissement sans précédent. Les subventions robotiques du Japon, le plan national chinois de soins aux seniors intelligents et les programmes pilotes de surveillance des maladies chroniques liés à la 5G en Corée du Sud illustrent la création de marchés portée par les politiques publiques. La densité urbaine favorise l'économie de l'installation ; les coûts de distribution des capteurs baissent lorsque les réseaux peuvent desservir des centaines d'appartements par tour verticale. Cependant, la fracture numérique rurale persiste, incitant des essais de connectivité par satellite pour garantir un accès équitable. Les acteurs régionaux collaborant avec les opérateurs de télécommunications accélèrent le déploiement en intégrant des micrologiciels prêts pour l'HAA sur les routeurs grand public, réduisant les délais de mise sur le marché et alimentant l'accélération du marché de l'Habitat Assisté Ambiant dans toute la région.

L'Amérique du Nord maintient une large base installée, propulsée par le remboursement Medicare Advantage et les incitations des assureurs privés. Les systèmes hospitaliers adoptent l'analytique prédictive pour réduire les coûteuses réadmissions et atteindre les objectifs de soins basés sur la valeur. Le financement par capital-risque reste vigoureux, avec des jeunes entreprises centrées sur l'IA attirant des tours de table supérieurs à 30 millions USD qui financent la mise en production et l'expansion géographique. Les États-Unis sont également un exportateur majeur de logiciels intermédiaires, accordant des licences de piles d'intégration de données aux fabricants d'appareils européens et asiatiques. Le système de payeur unique du Canada conduit des programmes pilotes d'approvisionnement au niveau provincial, et les leçons apprises forment des plans directeurs d'interopérabilité nationaux qui pourraient débloquer une adoption plus large d'ici 2027.

Paysage concurrentiel

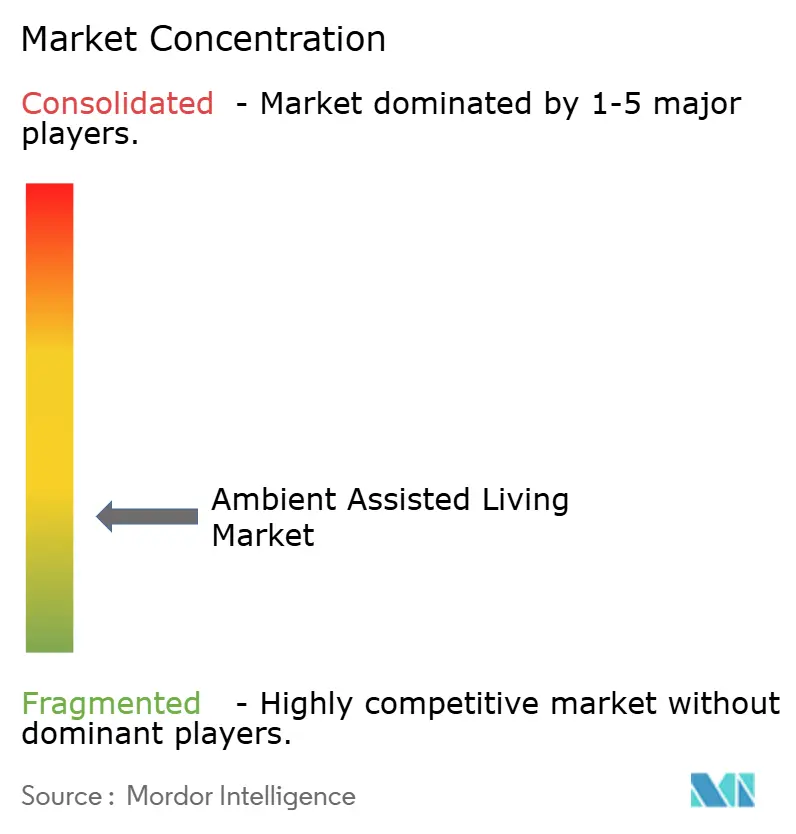

Le marché de l'Habitat Assisté Ambiant est fragmenté ; les cinq premiers acteurs détiennent environ 28 % des revenus mondiaux. Philips tire parti de ses relations avec les systèmes de santé pour regrouper l'éclairage connecté, les diagnostics du sommeil et les abonnements aux services d'intervention d'urgence, tandis que Tunstall se concentre sur les logiciels de télésoins intégrés dans les cadres des centres d'appels nationaux. Legrand exploite les synergies de canal avec son portefeuille de câblage électrique pour positionner l'infrastructure des chambres de résidents.

Les partenariats stratégiques sont la tactique de montée en puissance dominante. L'acquisition de 9Solutions par ASSA ABLOY a ajouté des services de localisation en temps réel basés sur l'IA, renforçant son activité de matériel de serrurerie avec des fonctionnalités de sécurité prédictive. Cozify en Finlande s'est associé à Vivago pour intégrer des passerelles de maison intelligente avec des appareils portables d'alarme médicale, offrant une solution à facture unique qui résonne avec les agences municipales de soins à domicile. Les jeunes entreprises se différencient par l'analytique en périphérie de réseau ; le financement de Série B de Sensi.AI financera l'expansion dans le segment des chaînes de rééducation aux États-Unis, où sa reconnaissance de schémas audio promet une détection précoce de la septicémie et des infections urinaires.

Les dépôts de propriété intellectuelle se concentrent sur la détection radar à faible consommation d'énergie, les algorithmes de reconnaissance des émotions et l'apprentissage fédéré préservant la confidentialité. L'intensité de la course aux brevets est la plus élevée au Japon et aux États-Unis, où les instituts de recherche publics co-innovent avec des entreprises de robotique à capitalisation moyenne. Le succès des fournisseurs dépend de plus en plus de l'orchestration des écosystèmes plutôt que de l'innovation sur les composants : les plateformes qui agrègent des applications tierces, exposent des API ouvertes et prennent en charge les codes de facturation des assureurs accumulent des effets de réseau qui augmentent les coûts de migration pour les acheteurs institutionnels. Les perturbateurs en phase initiale ciblant les régions rurales et à revenus intermédiaires avec des architectures adaptatives à faible bande passante pourraient encore capturer des marchés sous-desservis et bouleverser la part des acteurs établis.

Leaders du secteur de l'Habitat Assisté Ambiant

Koninklijke Philips N.V.

Tunstall Healthcare Group

Legrand SA

Bosch Security & Safety Systems

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Caring a accueilli Sompocare pour présenter des algorithmes de détection des chutes en temps réel dans des établissements entièrement instrumentés, illustrant le transfert de savoir-faire transfrontalier.

- Mars 2025 : NtelCare s'est allié à Vayyar pour commercialiser une surveillance par radar qui détecte les sorties de lit et les chutes sans caméras, améliorant la dignité et l'acceptation culturelle.

- Janvier 2025 : Panasonic a dévoilé Umi, un assistant de bien-être IA intégrant la messagerie vocale et des services tiers, signalant son virage vers des offres groupées d'Habitat Assisté Ambiant centrées sur la famille.

- Janvier 2025 : Kami Vision a lancé une caméra de détection des chutes par IA qui traite les images localement pour préserver la confidentialité tout en réduisant les temps de réponse.

Portée du rapport mondial sur le marché de l'Habitat Assisté Ambiant

L'étude examine la situation actuelle du marché et les facteurs les plus importants qui affectent le secteur de l'habitat assisté ambiant (HAA) dans différentes parties du monde. L'étude examine également le marché de l'habitat assisté ambiant, qui comprend les produits et services de détection des accidents et de surveillance des activités, les alarmes d'urgence et d'autres produits connectés qui aident les personnes âgées à vivre de manière autonome et à faire de meilleurs choix en matière de santé.

L'étude examine également le fonctionnement du marché pour différents types de produits et pays en termes de tendances, d'évolutions et de prévisions de la demande. Le paysage concurrentiel comprend des profils des fournisseurs les plus importants. Ces profils comprennent un aperçu de l'activité du fournisseur, des évolutions des segments et des régions, des offres de produits, des stratégies et des nouveaux développements.

Le marché mondial de l'habitat assisté ambiant (HAA) est divisé par type de solution (matériel, services d'urgence), géographie (Amérique du Nord, Europe et Asie-Pacifique), et la taille du marché et les prévisions sont données en termes de valeur (millions USD) pour tous ces segments.

| Matériel | Capteurs |

| Actionneurs | |

| Appareils portables et intelligents | |

| Appareils ménagers intelligents | |

| Logiciel (plateformes d'IA et d'analytique, logiciel intermédiaire et gestion des appareils, sécurité et confidentialité) | |

| Services (installation et intégration, services gérés, intervention d'urgence et surveillance) |

| Maison intelligente et automatisation |

| Télésanté et télésoins |

| Appareils portables |

| Robotique sociale et de compagnie |

| Sécurité et sûreté |

| Communication et connectivité |

| Assistance médicale et à la santé |

| Mobilité et transport |

| Vitalité et bien-être |

| Unités résidentielles autonomes |

| Établissements de vie assistée |

| Maisons de soins pour personnes âgées |

| Hôpitaux et cliniques |

| 60-69 ans |

| 70-79 ans |

| 80 ans et plus |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Suède, Danemark, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | Capteurs | |

| Actionneurs | |||

| Appareils portables et intelligents | |||

| Appareils ménagers intelligents | |||

| Logiciel (plateformes d'IA et d'analytique, logiciel intermédiaire et gestion des appareils, sécurité et confidentialité) | |||

| Services (installation et intégration, services gérés, intervention d'urgence et surveillance) | |||

| Par technologie | Maison intelligente et automatisation | ||

| Télésanté et télésoins | |||

| Appareils portables | |||

| Robotique sociale et de compagnie | |||

| Par fonction système | Sécurité et sûreté | ||

| Communication et connectivité | |||

| Assistance médicale et à la santé | |||

| Mobilité et transport | |||

| Vitalité et bien-être | |||

| Par modèle de déploiement | Unités résidentielles autonomes | ||

| Établissements de vie assistée | |||

| Maisons de soins pour personnes âgées | |||

| Hôpitaux et cliniques | |||

| Par groupe d'âge | 60-69 ans | ||

| 70-79 ans | |||

| 80 ans et plus | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques (Suède, Danemark, Norvège, Finlande) | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Koweït | |||

| Bahreïn | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'Habitat Assisté Ambiant ?

Le marché est évalué à 13,48 milliards USD en 2026 et devrait atteindre 35,84 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de l'Habitat Assisté Ambiant aujourd'hui ?

L'Europe détient la plus grande part à 33,65 % des revenus de 2025, soutenue par le financement de l'UE et des cadres réglementaires clairs.

Quel segment de composants connaît la croissance la plus rapide ?

Les services devraient se développer à un TCAC de 23,9 %, portés par la surveillance gérée et les abonnements aux services d'intervention d'urgence.

Comment la robotique influencera-t-elle la croissance du marché ?

La robotique sociale et de compagnie devrait croître à un TCAC de 22,85 % à mesure que les technologies de langage naturel et de retour haptique humanisent les interactions et réduisent la solitude.

Dernière mise à jour de la page le: