Taille et part du marché des caméras de sécurité résidentielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.37 Milliards de dollars |

| Taille du Marché (2031) | 55.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de sécurité résidentielles par Mordor Intelligence

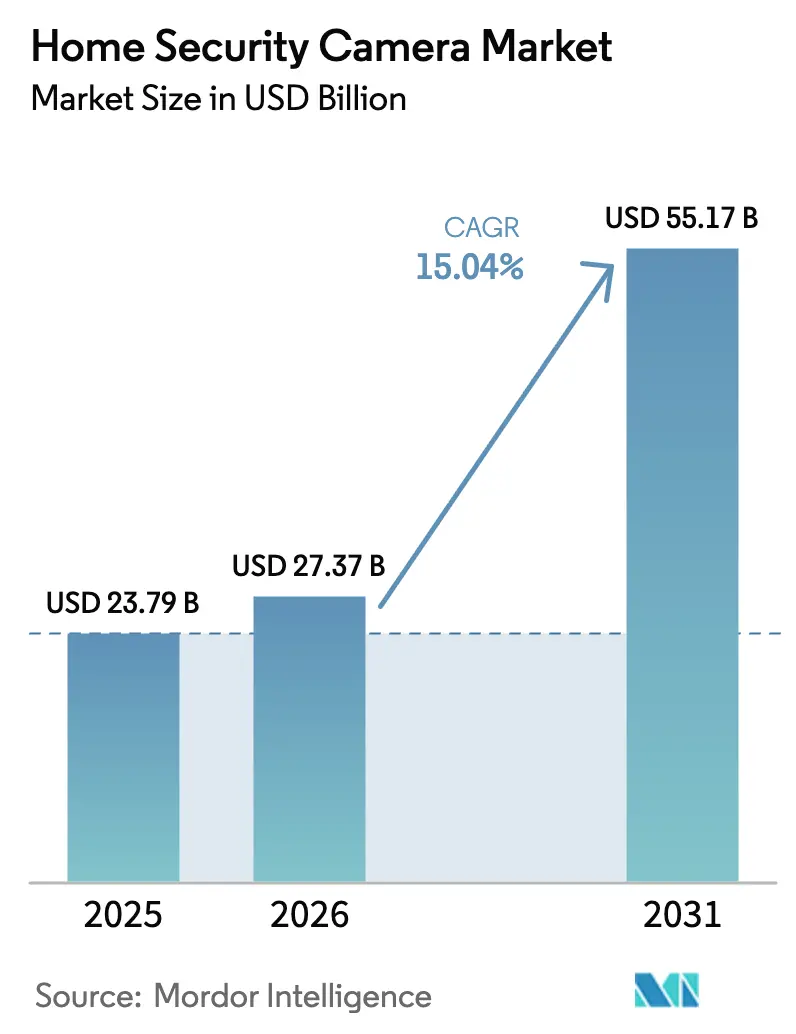

La taille du marché des caméras de sécurité résidentielles devrait passer de 23,79 milliards USD en 2025 à 27,37 milliards USD en 2026 et devrait atteindre 55,17 milliards USD d'ici 2031, à un TCAC de 15,04 % sur la période 2026-2031. Cette croissance reflète la baisse des coûts matériels, la maturité de l'infrastructure cloud et l'intérêt croissant des consommateurs pour la sécurité préventive face aux tendances de la criminalité urbaine et aux incitations des assureurs. L'intelligence artificielle (IA) vient désormais compléter la surveillance traditionnelle, permettant des analyses prédictives qui élargissent la proposition de valeur du marché des caméras de sécurité résidentielles, passant d'une surveillance passive à une atténuation proactive des risques. Les modèles sans fil dominent avec un taux d'adoption de 61 %, tandis que les solutions d'alimentation par batterie et énergie solaire progressent le plus rapidement, les utilisateurs recherchant une installation flexible et une indépendance énergétique. Les réglementations sur la protection des données en Europe et le contrôle géopolitique croissant sur les marques chinoises freinent le rythme, mais ouvrent également des opportunités pour les fournisseurs occidentaux qui se différencient par leur conformité en matière de confidentialité et la résilience de leur chaîne d'approvisionnement. [1]Comité européen de la protection des données, "Lignes directrices 3/2019 sur le traitement des données à caractère personnel au moyen de dispositifs vidéo, version 2.0," edpb.europa.eu

Principaux enseignements du rapport

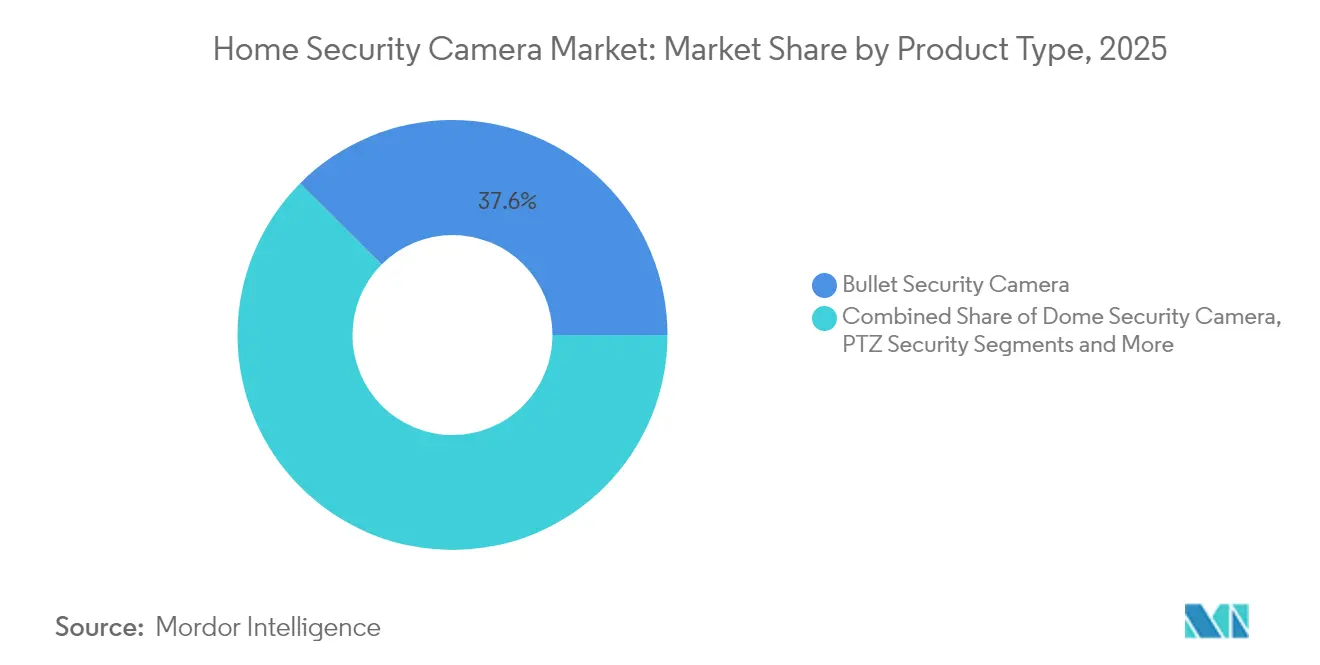

- Par type de produit, les caméras bullet détenaient 37,55 % de la part du marché des caméras de sécurité résidentielles en 2025, tandis que les caméras de sonnette vidéo devraient croître à un TCAC de 15,86 % jusqu'en 2031.

- Par connectivité, les systèmes sans fil représentaient 60,45 % de la part du marché des caméras de sécurité résidentielles en 2025, et ce segment devrait se développer à un TCAC de 15,62 % jusqu'en 2031.

- Par source d'alimentation, les appareils alimentés par courant alternatif représentaient 71,20 % de la taille du marché des caméras de sécurité résidentielles en 2025, tandis que les modèles à batterie et à énergie solaire devraient enregistrer un TCAC de 15,28 % jusqu'en 2031.

- Par résolution, les modèles HD (≤1080p) représentaient 45,40 % de la taille du marché des caméras de sécurité résidentielles en 2025, tandis que les caméras 4K progresseront à un TCAC de 15,81 % sur l'horizon de prévision.

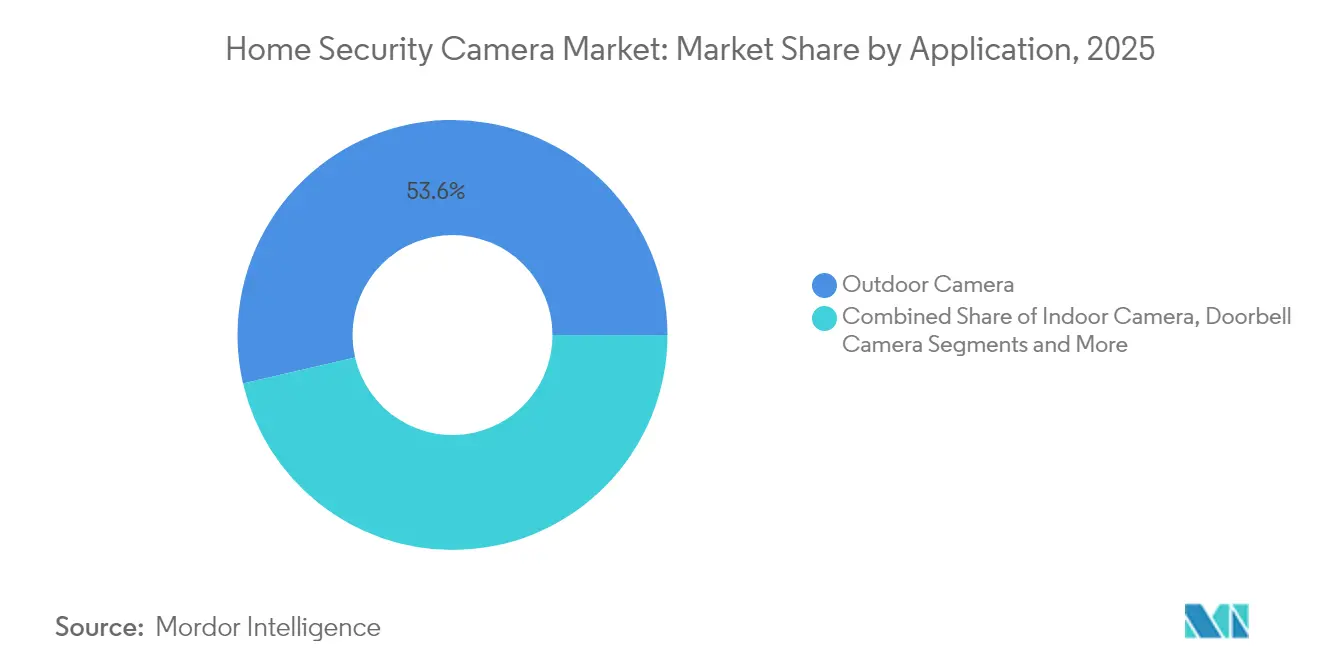

- Par application, les unités extérieures représentaient 53,62 % de la taille du marché des caméras de sécurité résidentielles en 2025, et les déploiements de sonnettes vidéo devraient croître à un TCAC de 15,84 % jusqu'en 2031.

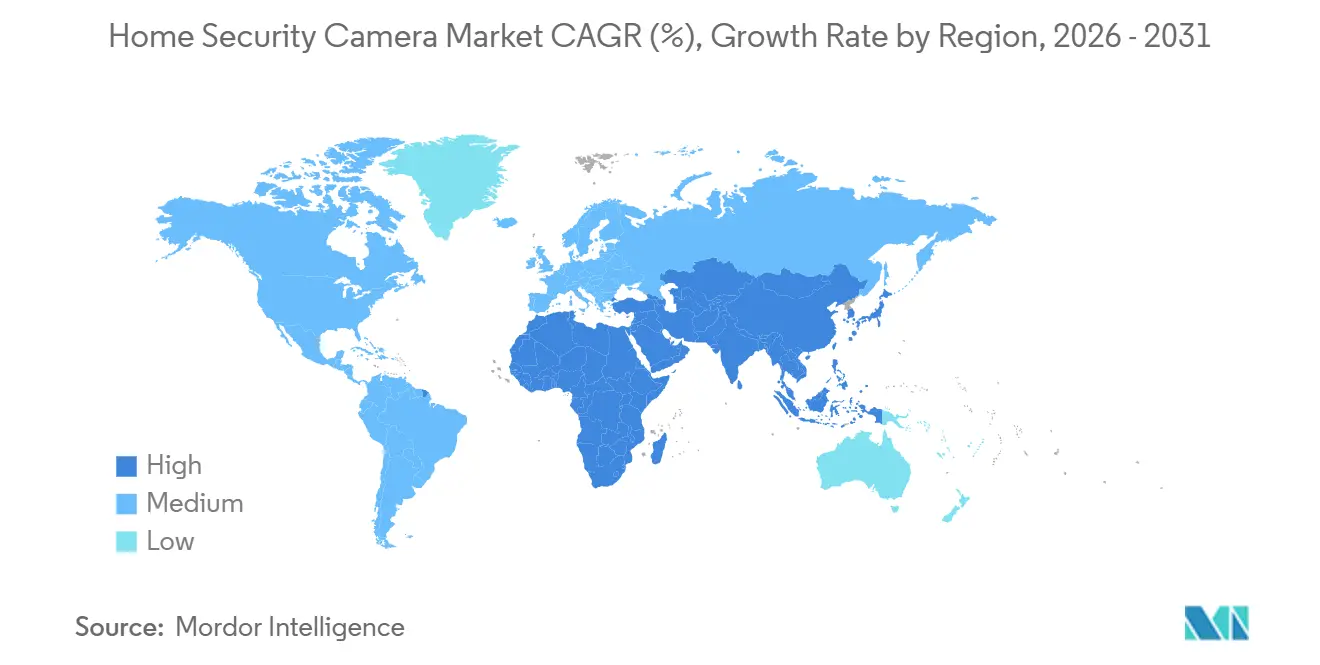

- Par géographie, l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,34 %, tandis que l'Amérique du Nord reste le principal contributeur avec une part de 37,60 % du marché des caméras de sécurité résidentielles en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras de sécurité résidentielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration avec les écosystèmes de maison intelligente et les assistants vocaux en Amérique du Nord et en Europe | +2.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Baisse du prix de vente moyen des caméras IP HD et 4K due à la surcapacité des fabricants d'équipements d'origine chinois | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Réductions de primes d'assurance pour les habitations dotées d'une surveillance vidéo vérifiée | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Déploiements rapides de la fibre optique jusqu'au domicile permettant des téléchargements cloud 24h/24 et 7j/7 dans l'ASEAN | +1.2% | ASEAN | Long terme (≥ 4 ans) |

| Demande de la classe moyenne urbaine suite à la hausse des vols de colis | +2.1% | Mondial, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la sécurité des villes intelligentes subventionnant la vidéosurveillance résidentielle | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration avec les écosystèmes de maison intelligente et les assistants vocaux

La convergence des caméras de sécurité, des écrans intelligents et du contrôle vocal crée un effet de réseau qui augmente les coûts de changement pour les consommateurs et consolide la fidélité à la plateforme. L'écran d'accueil IA planifié par Apple souligne comment les grandes entreprises technologiques intègrent la surveillance au cœur de suites d'automatisation plus larges. [2]Jack Purcher, "Apple prévoit de lancer un écran d'accueil IA en 2025 avec une caméra intégrée pour la sécurité résidentielle," Patently Apple, patentlyapple.comRing d'Amazon repousse les limites avec des résumés de mouvements générés par l'IA qui transforment les vidéos brutes en informations exploitables, renforçant la valeur stratégique de l'analytique cloud propriétaire. À mesure que les écosystèmes arrivent à maturité, les marges matérielles se compriment tandis que les revenus de services récurrents s'élargissent, redéfinissant la dynamique concurrentielle sur le marché des caméras de sécurité résidentielles.

Baisse du prix de vente moyen des caméras IP HD et 4K due à la surcapacité des fabricants d'équipements d'origine chinois

La surcapacité des fabricants d'équipements d'origine chinois déclenche un cycle de déflation des prix qui démocratise la résolution 4K, mais contraint les fournisseurs occidentaux à se repositionner vers des logiciels différenciés et des fonctionnalités de confidentialité. La liste de prix 2024 de Hikvision montre que les modèles 4K grand public tendent à descendre en dessous des niveaux de prix antérieurs des modèles HD, érodant la barrière à l'entrée pour l'adoption de la haute résolution. Parallèlement, le programme américain de remplacement des fournisseurs restreints canalise 247 millions USD vers des alternatives nationales, accélérant un marché bifurqué où les ménages sensibles aux prix se tournent vers les marques chinoises, tandis que les utilisateurs soucieux de la sécurité privilégient les fournisseurs occidentaux malgré des coûts plus élevés. [3]Bureau des services de police orientés vers la communauté, "Programme d'invitation à la sollicitation pour la technologie et l'équipement COPS de l'exercice 2024," cops.usdoj.gov

Réductions de primes d'assurance pour les habitations dotées d'une surveillance vidéo vérifiée

Les assureurs exploitent désormais la vérification par caméra pour réduire la fréquence des sinistres, se traduisant par des remises sur les primes qui compensent les coûts des appareils. Les pertes liées aux vols de colis s'élèvent en moyenne à 81,91 USD, mais le taux de pénétration des caméras de sonnette vidéo parmi les victimes reste faible, révélant une marge de progression pour les programmes d'adoption pilotés par les assureurs. [4]Matt Horwitz, "Statistiques sur le vol de colis," Chambre de commerce, chamberofcommerce.org L'alignement des incitations financières avec la technologie préventive élargit la base adressable totale du marché des caméras de sécurité résidentielles, en particulier parmi les propriétaires urbains averses au risque.

Déploiements rapides de la fibre optique jusqu'au domicile permettant des téléchargements cloud 24h/24 et 7j/7 dans l'ASEAN

Les dorsales en fibre optique à travers l'Asie du Sud-Est éliminent les goulots d'étranglement de bande passante qui limitaient auparavant l'utilisation du stockage cloud pour les flux haute résolution. Les subventions gouvernementales pour les villes intelligentes alimentent la connectivité résidentielle, permettant un enregistrement continu et des analyses par IA qui font évoluer les caméras de dispositifs locaux vers des plateformes natives du cloud. Les fournisseurs qui optimisent les codecs et le traitement en périphérie pour des environnements à bande passante variable sont en mesure de capter une croissance disproportionnée sur ces marchés émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la protection des données limitant l'enregistrement cloud continu | -1.4% | Europe, Californie | Long terme (≥ 4 ans) |

| Saturation des segments des premiers adoptants dans les marchés développés | -0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en capteurs d'image CMOS créant des pics de prix | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Contrôle géopolitique croissant sur les marques chinoises | -0.9% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la protection des données limitant l'enregistrement cloud continu

Les règles du RGPD européen imposent des analyses d'impact sur la protection des données et limitent l'enregistrement permanent, contraignant les fabricants à investir dans des architectures respectueuses de la vie privée dès la conception et dans des options de stockage local. La conformité augmente le coût de la nomenclature et limite les revenus d'abonnement liés à la conservation dans le cloud, freinant l'adoption parmi les consommateurs sensibles à la confidentialité.

Volatilité de l'approvisionnement en capteurs d'image CMOS créant des pics de prix

La perturbation causée par l'ouragan Helene sur l'approvisionnement en quartz de haute pureté en Caroline du Nord a mis en évidence la fragilité d'un nœud critique de l'écosystème mondial des semi-conducteurs, incitant des fabricants tels qu'Axis à reconcevoir leurs plateformes autour d'un approvisionnement diversifié. Les pénuries à court terme font grimper les coûts des composants, réduisant les marges et déclenchant des lancements de produits échelonnés qui ralentissent momentanément le rythme du marché des caméras de sécurité résidentielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les caméras de sonnette vidéo stimulent l'innovation

Les caméras bullet ont conservé une part de 37,55 % du marché des caméras de sécurité résidentielles en 2025, une position ancrée dans leur polyvalence pour une utilisation intérieure et extérieure et leur rapport coût-efficacité. Les unités de sonnette vidéo, bien que plus petites en base, affichent le TCAC le plus rapide à 15,86 % car les ménages privilégient la vérification des livraisons de colis et l'intégration transparente dans la maison intelligente. Les caméras dôme et PTZ occupent des niches commerciales stables, tandis que les caméras box restent spécialisées.

Le taux de croissance de 15,86 % des sonnettes vidéo reflète la hausse des vols de colis en milieu urbain et les incitations des écosystèmes tels que les résumés de mouvements par IA de Ring qui poussent l'adoption au-delà des premiers adoptants. Les réductions d'assurance accélèrent la demande, renforçant la tendance du marché des caméras de sécurité résidentielles vers la visibilité aux points d'entrée.

Par connectivité : la domination du sans fil s'accélère

Les appareils sans fil ont capté 60,45 % de la part du marché des caméras de sécurité résidentielles en 2025 et se dirigent vers un TCAC de 15,62 % jusqu'en 2031. L'installation conviviale pour les bricoleurs et la souplesse de déplacement améliorent la courbe d'adoption, tandis que les concentrateurs longue portée propriétaires tels que le Blink Sync Module XR étendent la couverture jusqu'à 120 mètres.

Les systèmes filaires restent pertinents pour les environnements commerciaux critiques, mais leur croissance plus lente reflète les coûts de main-d'œuvre et de câblage. À mesure que l'autonomie des batteries s'améliore, la pénétration du sans fil devrait dépasser les deux tiers du marché des caméras de sécurité résidentielles d'ici 2031.

Par source d'alimentation : les solutions à batterie gagnent en dynamisme

Les unités alimentées par courant alternatif détenaient une part de 71,20 % de la taille du marché des caméras de sécurité résidentielles en 2025, mais les alternatives à batterie et à énergie solaire se développent à un TCAC de 15,28 %. La plateforme Altas 20 000 mAh de Reolink offre 96 heures d'enregistrement 4K avec recharge solaire, éliminant la dépendance aux prises électriques.

Le fonctionnement indépendant du réseau électrique s'aligne sur les préférences en matière de durabilité et les cas d'utilisation pour les propriétés éloignées, établissant les modèles à batterie comme des moteurs de croissance essentiels pour le marché des caméras de sécurité résidentielles.

Par résolution : l'adoption de la 4K s'accélère

Les modèles HD représentaient 45,40 % du marché des caméras de sécurité résidentielles en 2025, mais les unités 4K mènent la croissance à un TCAC de 15,81 %. La déflation des prix et de meilleurs codecs de compression rendent la diffusion en haute résolution viable sans augmenter les coûts de stockage. La caméra Eufy 360 degrés 4K LTE Cam S330 illustre un positionnement premium en associant des liaisons cellulaires et une recharge solaire.

À mesure que les coûts diminuent, la 4K est appelée à devenir la norme de référence, élevant davantage les attentes des consommateurs et augmentant les enjeux concurrentiels sur l'ensemble du marché des caméras de sécurité résidentielles.

Par application : les caméras extérieures dominent le marché

Les déploiements extérieurs représentaient 53,62 % de la taille du marché des caméras de sécurité résidentielles en 2025 en raison des priorités de protection du périmètre. Les cas d'utilisation des sonnettes vidéo affichent le TCAC le plus rapide à 15,84 %, combinant la gestion des visiteurs et la dissuasion contre le vol. Les caméras intérieures restent complémentaires pour une couverture complète et la surveillance des animaux de compagnie.

La caméra intérieure panoramique et inclinable de Ring à 79,99 USD montre comment les appareils intérieurs évoluent vers une surveillance active à 360 degrés, positionnant l'adoption intérieure comme une vente additionnelle pour les ménages qui commencent par des unités extérieures.

Par canal de vente : la domination en ligne se poursuit

Le commerce électronique représentait 64,25 % de la part du marché des caméras de sécurité résidentielles en 2025, en progression à un TCAC de 14,88 %. Les stratégies de vente directe aux consommateurs et les riches démonstrations virtuelles réduisent la dépendance aux présentoirs en magasin. Le regroupement par Amazon du matériel avec les abonnements Ring Protect illustre la monétisation au-delà de la vente initiale.

L'amélioration de la logistique et la confiance croissante dans l'installation à distance garantissent que les ventes en ligne maintiennent leur dynamisme dans toutes les régions du marché des caméras de sécurité résidentielles.

Analyse géographique

L'Amérique du Nord représentait 37,60 % du marché des caméras de sécurité résidentielles en 2025. Un revenu disponible élevé, une densité de logements en banlieue et des incitations des assureurs soutiennent des mises à niveau annuelles stables. Les États-Unis défendent la fidélisation aux écosystèmes par le biais d'entreprises telles qu'Amazon, tandis que le climat plus froid du Canada stimule la demande de modèles économes en énergie.

L'Asie-Pacifique affiche le TCAC le plus élevé à 16,34 % jusqu'en 2031. L'expansion régionale de la fibre optique jusqu'au domicile et les subventions pour les villes intelligentes sur des marchés tels que Singapour, la Malaisie et la Thaïlande soutiennent l'adoption centrée sur le cloud. La Chine reste importante malgré les restrictions commerciales extérieures, portée par la demande intérieure et les initiatives de sécurité municipales. L'essor des propriétaires de la classe moyenne en Inde et les volumes du commerce électronique alimentent des ventes unitaires supplémentaires. Le Japon et la Corée du Sud mettent l'accent sur des solutions 4K premium et améliorées en matière de confidentialité, tandis que l'Australie et la Nouvelle-Zélande adoptent des offres haut de gamme soutenues par des remises gouvernementales.

L'Europe enregistre une croissance régulière mais à un rythme modéré en raison des coûts de conformité au RGPD. L'Allemagne et le Royaume-Uni affichent une forte adoption de modèles de stockage hybride conformes à la confidentialité, tandis que la France, l'Italie et l'Espagne bénéficient de subventions municipales qui compensent les prix du matériel. Les fabricants qui localisent les données et proposent un traitement vidéo sur site acquièrent un avantage concurrentiel sur le marché régional des caméras de sécurité résidentielles.

Paysage concurrentiel

L'arène concurrentielle reste fragmentée alors que les conglomérats technologiques affrontent des entrants spécialisés. Amazon (Ring) et Google (Nest) s'appuient sur l'IA et de vastes services cloud pour fidéliser les utilisateurs à des écosystèmes d'abonnement. Reolink et Arlo ripostent avec des innovations en matière de batteries et un coût total de possession plus faible, érodant les primes de prix des acteurs établis.

L'activité d'acquisition s'est accélérée en 2024. GardaWorld a acquis Stealth Monitoring, combinant des services de gardiennage avec l'analytique vidéo par IA pour former une plateforme verticalement intégrée. Motorola Solutions a ajouté Silent Sentinel, s'étendant à la vision thermique longue portée pour les infrastructures critiques. Ces mouvements démontrent une convergence stratégique vers des solutions en tant que service, regroupant matériel, analytique cloud et surveillance humaine.

L'économie des abonnements gagne en importance. Arlo a terminé 2024 avec 210,1 millions USD de revenus récurrents annuels et 2,8 millions d'utilisateurs payants, validant le pivot des ventes unitaires vers les rentes de service. Les entreprises dotées d'écosystèmes omniprésents et de chaînes d'approvisionnement diversifiées atténuent les chocs sur les matières premières, se positionnant pour capter des parts à mesure que le marché des caméras de sécurité résidentielles arrive à maturité.

Leaders du secteur des caméras de sécurité résidentielles

ADT Inc.

Hangzhou Hikvision Digital Technology Co. Ltd

Ring LLC (Amazon)

Lorex Technology Inc. (Flir)

Google LLC (Nest)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ring d'Amazon a lancé des alertes de sécurité générées par l'IA qui fournissent des résumés contextuels de l'activité de mouvement capturée par les caméras et les sonnettes vidéo, représentant une avancée significative dans les capacités d'évaluation automatisée des menaces.

- Janvier 2025 : Reolink a présenté la série Altas de caméras de surveillance capables d'enregistrer 24h/24 et 7j/7 sans prises électriques ni connexions Internet, dotées de batteries de 20 000 mAh et de puces à ultra-faible consommation permettant près de deux ans de fonctionnement en mode déclenché par le mouvement.

- Janvier 2025 : Ring s'est associé à Kidde pour lancer des détecteurs intelligents de fumée et de monoxyde de carbone qui s'intègrent à l'application Ring, élargissant l'écosystème de l'entreprise au-delà des caméras de sécurité vers une surveillance complète de la sécurité résidentielle.

- Janvier 2025 : Amazon a annoncé des mises à niveau gratuites vers la résolution vidéo 2K pour les modèles Ring Floodlight Cam Pro et Spotlight Cam Pro, ainsi que de nouvelles capacités de détection de véhicules.

Portée du rapport mondial sur le marché des caméras de sécurité résidentielles

Une caméra de sécurité résidentielle est un outil de surveillance conçu pour surveiller et documenter les activités autour d'une résidence, principalement à des fins de sécurité. Souvent intégrées dans des systèmes de sécurité résidentielle complets, ces caméras renforcent la sécurité des habitations en fournissant des flux vidéo en temps réel, en identifiant les intrus potentiels et en servant de moyen de dissuasion contre les activités criminelles.

L'étude suit les revenus générés par la vente du marché des caméras de sécurité résidentielles par divers acteurs à travers le monde. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des caméras de sécurité résidentielles est segmenté par type de produit (caméra de sécurité bullet, caméra de sécurité dôme et caméra de sécurité IP), connectivité (filaire et sans fil), canal de vente (en ligne et hors ligne), application (caméra de sonnette vidéo, caméra extérieure et caméra intérieure) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Caméra de sécurité bullet |

| Caméra de sécurité dôme |

| Caméra de sécurité PTZ |

| Caméra de sécurité box |

| Caméra de sonnette vidéo |

| Filaire |

| Sans fil |

| Alimentée par courant alternatif |

| Alimentée par batterie/énergie solaire |

| HD (≤1080p) |

| Full-HD (1080p) |

| 2K QHD |

| 4K UHD et au-dessus |

| Caméra intérieure |

| Caméra extérieure |

| Caméra de sonnette vidéo |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Caméra de sécurité bullet | ||

| Caméra de sécurité dôme | |||

| Caméra de sécurité PTZ | |||

| Caméra de sécurité box | |||

| Caméra de sonnette vidéo | |||

| Par connectivité | Filaire | ||

| Sans fil | |||

| Par source d'alimentation | Alimentée par courant alternatif | ||

| Alimentée par batterie/énergie solaire | |||

| Par résolution | HD (≤1080p) | ||

| Full-HD (1080p) | |||

| 2K QHD | |||

| 4K UHD et au-dessus | |||

| Par application | Caméra intérieure | ||

| Caméra extérieure | |||

| Caméra de sonnette vidéo | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des caméras de sécurité résidentielles ?

Le marché est évalué à 27,37 milliards USD en 2026 et devrait atteindre 55,17 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché des caméras de sécurité résidentielles ?

Les caméras de sonnette vidéo affichent le TCAC le plus élevé à 15,86 % jusqu'en 2031, portées par la dissuasion contre le vol de colis et l'intégration dans la maison intelligente.

Pourquoi l'Asie-Pacifique est-elle en tête de la croissance ?

Les déploiements rapides de la fibre optique, l'urbanisation et la hausse des revenus disponibles poussent la région vers un TCAC de 16,34 % jusqu'en 2031.

Comment les réglementations sur la confidentialité affectent-elles l'adoption en Europe ?

Les restrictions du RGPD sur l'enregistrement continu augmentent les coûts matériels et font évoluer la demande vers des modèles de stockage local, ralentissant l'adoption.

Quelle tendance stratégique définit la concurrence parmi les principaux fournisseurs ?

Un pivot des marges matérielles vers les revenus de services récurrents — illustré par les alertes IA de Ring et les 210,1 millions USD de revenus récurrents annuels d'Arlo — façonne désormais le positionnement sur le marché.

Dernière mise à jour de la page le: