Taille et part du marché de la vidéosurveillance pour maison intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

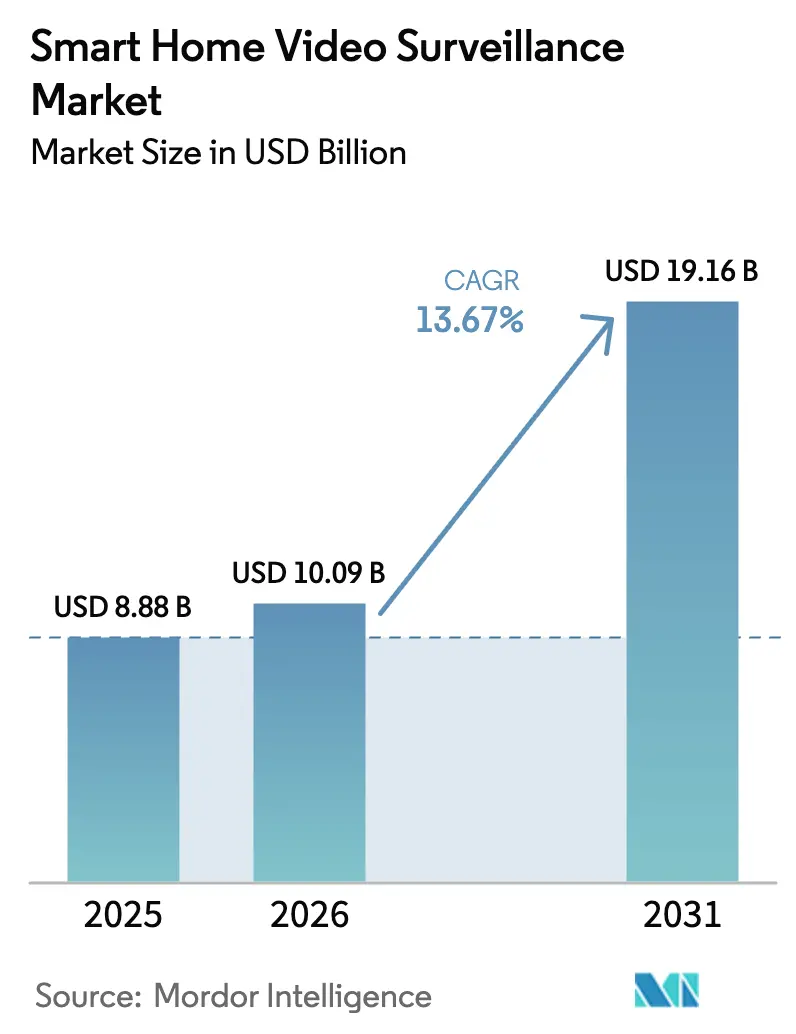

| Taille du Marché (2026) | 10.09 Milliards de dollars |

| Taille du Marché (2031) | 19.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.67% CAGR |

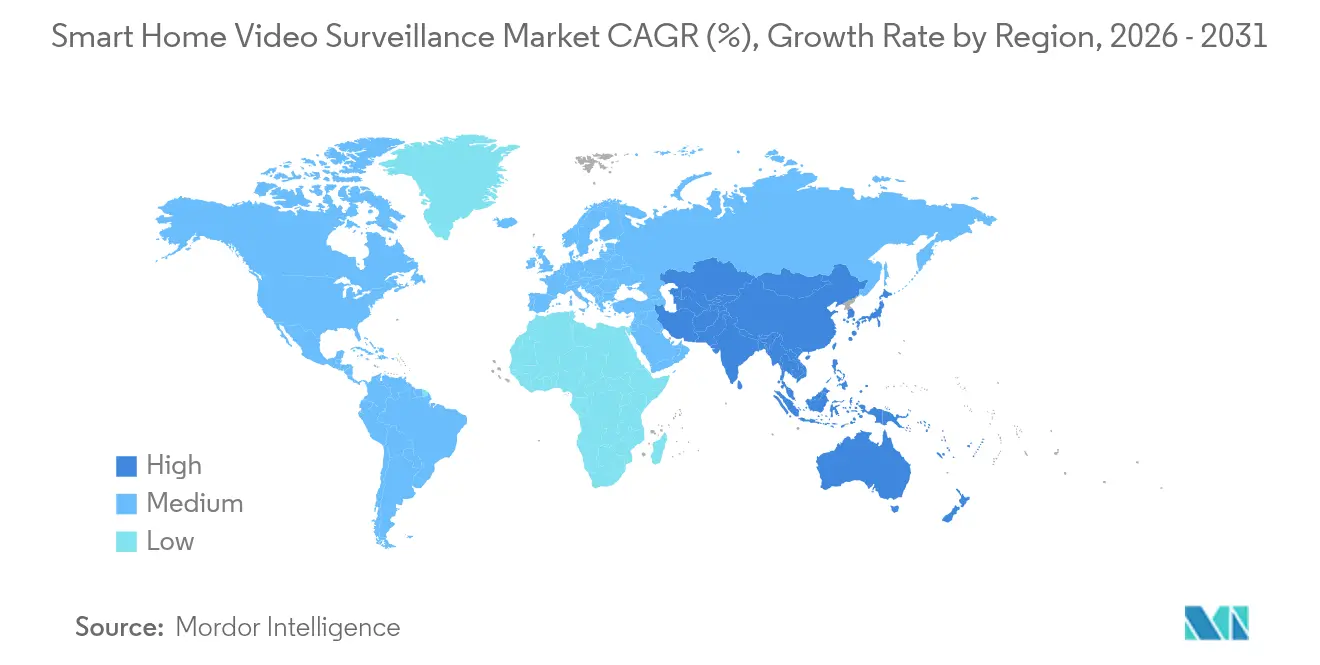

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

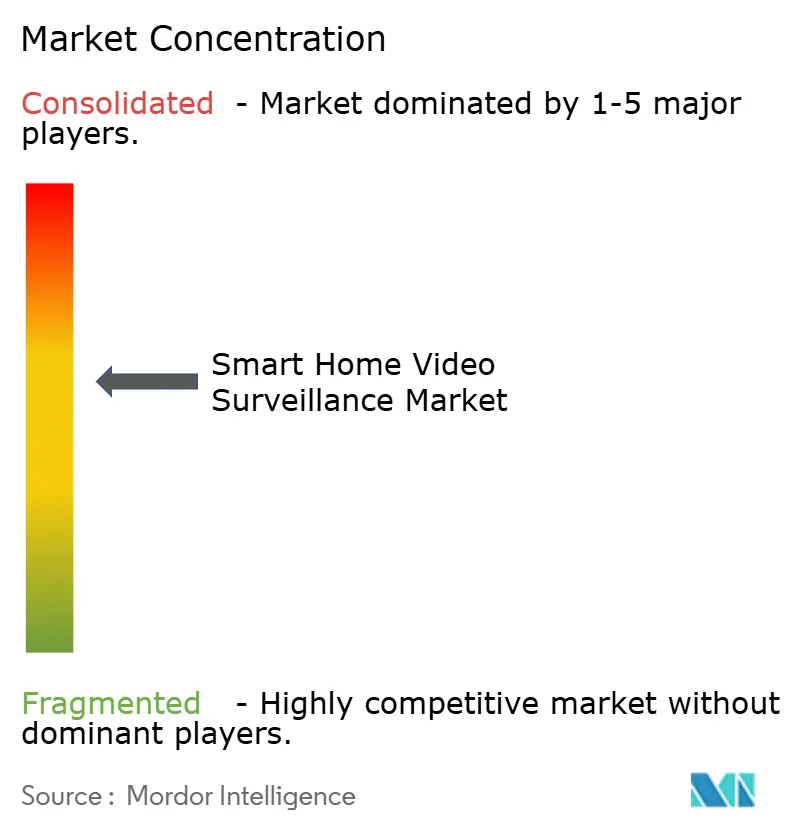

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vidéosurveillance pour maison intelligente par Mordor Intelligence

La taille du marché de la vidéosurveillance pour maison intelligente devrait passer de 8,88 milliards USD en 2025 à 10,09 milliards USD en 2026 et devrait atteindre 19,16 milliards USD d'ici 2031, à un TCAC de 13,67 % sur la période 2026-2031. La dynamique s'accélère à mesure que la pénétration du Wi-Fi 6 dans les foyers soutient la diffusion stable de vidéos en 4K, que les assureurs européens récompensent les caméras dotées d'IA par des primes réduites, et que les normes mondiales d'interopérabilité telles que Matter et Thread réduisent les frictions liées à l'intégration des systèmes. Le matériel reste l'épine dorsale des revenus, mais les abonnements aux services se développent plus rapidement à mesure que l'IA en périphérie transforme des caméras autrefois passives en passerelles pour l'analytique cloud et les alertes proactives. L'intensité concurrentielle s'accroît ; les leaders de plateformes exploitent la vente croisée pour regrouper stockage, surveillance et haut débit, tandis que les perturbateurs régionaux se distinguent par les prix et la rapidité d'innovation des fonctionnalités.

Principaux enseignements du rapport

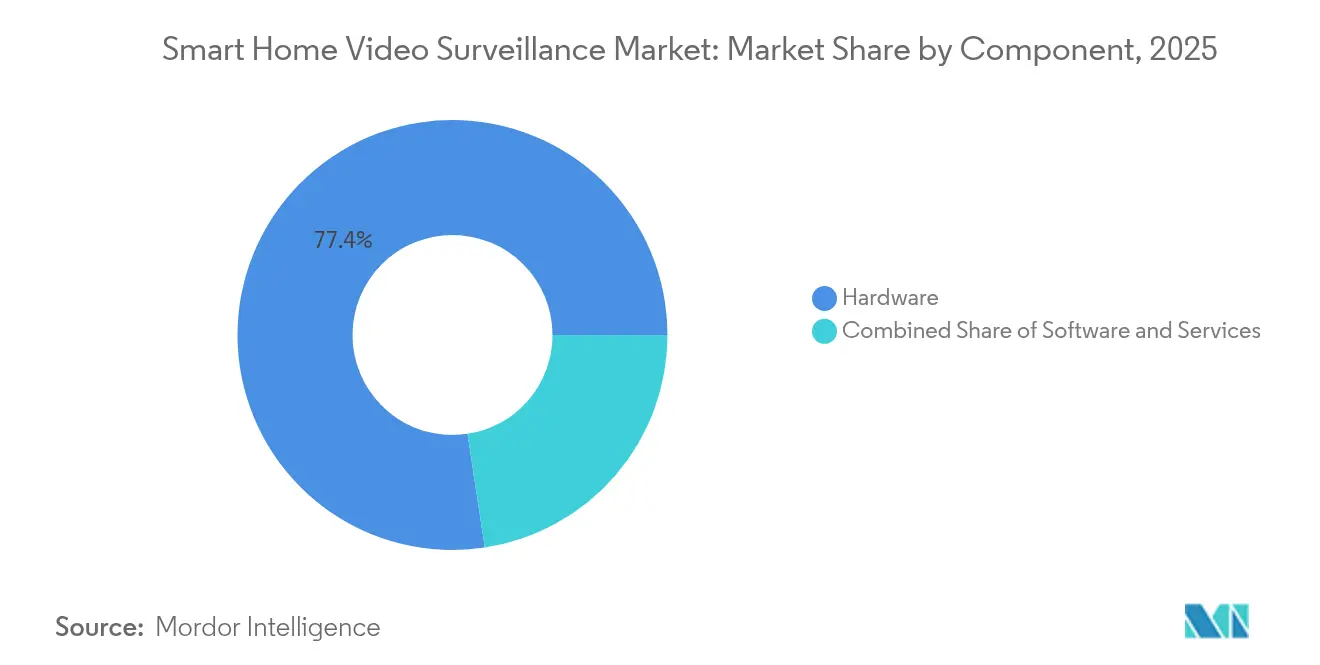

- Par composant, le matériel a représenté 77,40 % des revenus en 2025, tandis que les services se développent à un TCAC de 14,05 % jusqu'en 2031, soulignant un pivot vers les revenus récurrents.

- Par type d'appareil, les caméras intelligentes ont capturé 54,30 % de la part du marché de la vidéosurveillance pour maison intelligente en 2025 ; les sonnettes vidéo devraient croître à un TCAC de 14,88 % jusqu'en 2031.

- Par emplacement d'installation, les systèmes extérieurs représentaient 59,20 % de la taille du marché de la vidéosurveillance pour maison intelligente en 2025 et progressent à un TCAC de 15,22 % jusqu'en 2031.

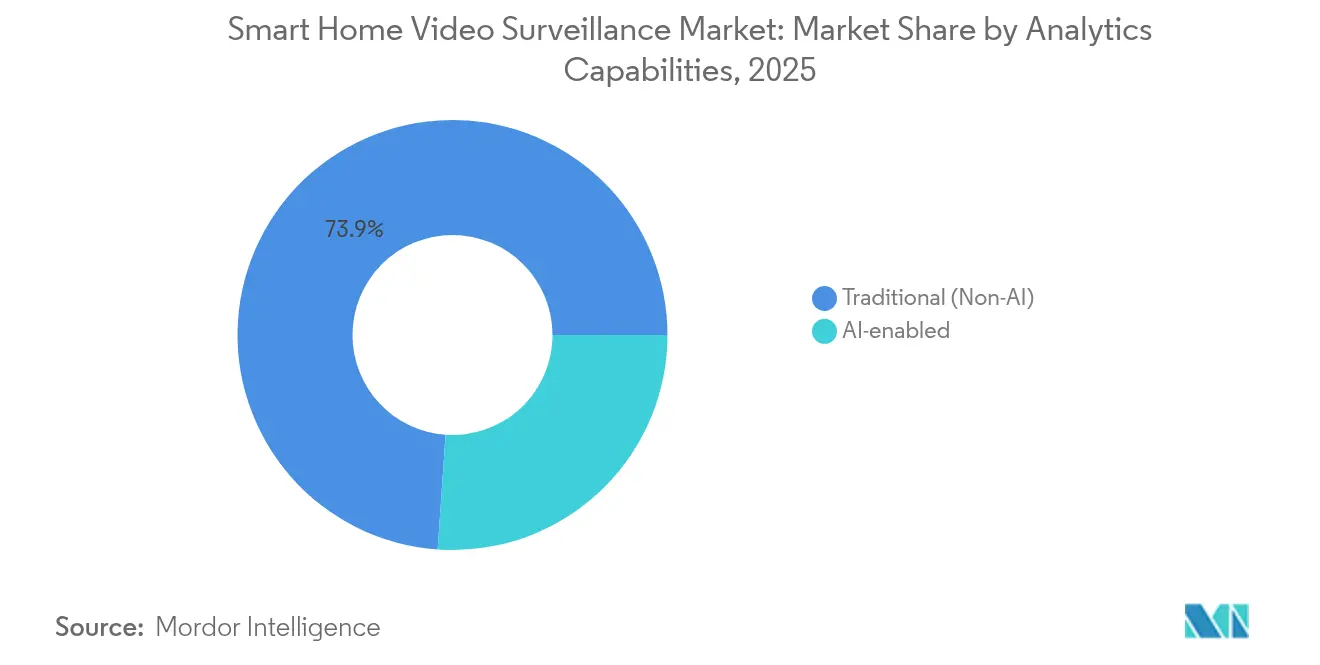

- Par capacité analytique, les produits traditionnels sans IA conservaient 73,90 % de part en 2025, tandis que les solutions dotées d'IA devraient se développer à un TCAC de 15,92 % jusqu'en 2031.

- Par canal de vente, le commerce de détail en ligne détenait 67,10 % des revenus en 2025 ; les magasins spécialisés et grandes surfaces hors ligne sont en retrait, mais le canal en ligne s'accélère à un TCAC de 15,11 %.

- Par géographie, l'Amérique du Nord commandait 36,60 % de part en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus rapide à 14,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la vidéosurveillance pour maison intelligente

Analyse de l'impact des facteurs*

| Facteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des routeurs Wi-Fi 6 permettant la diffusion vidéo 4K à faible latence | +2.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance pour les caméras de surveillance basées sur l'IA | +2.1% | Europe principalement, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante des sonnettes vidéo en vente directe aux consommateurs dans l'Asie urbaine | +1.9% | Centres urbains d'Asie-Pacifique, villes secondaires | Moyen terme (2-4 ans) |

| Intégration de la vidéosurveillance pour maison intelligente avec les normes Matter et Thread | +1.5% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats législatifs pour la surveillance à distance dans les résidences de soins aux personnes âgées | +1.3% | Japon et Corée du Sud, adoption potentielle dans l'UE | Long terme (≥ 4 ans) |

| Regroupement du stockage vidéo cloud avec les abonnements haut débit | +1.1% | États-Unis et Royaume-Uni, extension vers les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des routeurs Wi-Fi 6 permettant la diffusion 4K à faible latence

L'adoption croissante du Wi-Fi 6 dans les foyers améliore la marge de bande passante et la latence, permettant à plusieurs caméras 4K de diffuser simultanément sans congestion. Les fournisseurs de services exploitent le cycle de mise à niveau pour regrouper la surveillance vidéo par abonnement, créant un revenu moyen par utilisateur incrémental tout en réduisant le taux de désabonnement. L'inférence d'IA en périphérie s'exécute désormais directement sur les caméras, réduisant les coûts de sortie vers le cloud et permettant une classification instantanée des menaces. Les opérateurs haut débit sur des marchés tels que le Royaume-Uni utilisent des offres de données illimitées pour positionner la surveillance comme une valeur ajoutée pour les niveaux premium. L'effet cumulatif est de transformer la vidéosurveillance traditionnelle en un service domestique toujours connecté et riche en analytique.

Réductions de primes d'assurance pour les caméras basées sur l'IA

Les assureurs européens quantifient les avantages de réduction des sinistres grâce à la détection en temps réel et ont commencé à proposer des subventions sur les appareils et des réductions de police. Generali Suisse présente des caméras intelligentes dans ses points de vente au détail, associant des offres matérielles à des polices d'assurance habitation personnalisées intégrant un soutien à l'installation professionnelle.[1]Generali, "Récompense pour les foyers sécurisés," generali.ch Des offres similaires de Sky Protect au Royaume-Uni incluent des sonnettes et des caméras d'intérieur, renforçant la valeur perçue et accélérant la pénétration. La validation actuarielle des caméras IA est appelée à migrer vers les États-Unis, où les assureurs recherchent une différenciation concurrentielle. Les avantages de l'adoption précoce devraient élargir les partenariats assureur-fabricant d'équipement d'origine et faire évoluer l'économie de mise sur le marché vers des modèles de partage des risques.

Adoption croissante des sonnettes vidéo en vente directe aux consommateurs dans l'Asie urbaine

L'Asie-Pacifique représente 61 % des colis de commerce électronique B2C mondial, intensifiant les besoins de sécurité à la porte et stimulant la demande de sonnettes. Les sonnettes contournent les installateurs professionnels, convenant aux marchés d'appartements denses où une auto-installation rapide est cruciale. Le service Family Care de Samsung intègre les sonnettes dans une surveillance plus large des personnes âgées, augmentant la valeur à vie en ajoutant des analyses pour les aidants. Les fabricants ajoutent des fonctionnalités telles que des invites multilingues et l'intégration avec les coursiers locaux, se différenciant des produits à orientation occidentale. Les modèles de vente directe aux consommateurs compriment les marges de distribution et accélèrent les cycles de mise à niveau à mesure que les nouvelles capacités d'IA atteignent les consommateurs plus rapidement.

Intégration avec Matter et Thread

La prochaine spécification de caméra de Matter et la mise en réseau maillée Thread 1.4 promettent de mettre fin aux silos d'écosystèmes en permettant aux appareils de plusieurs marques de s'authentifier et de communiquer de manière fiable. Thread garantit que les caméras de sécurité n'ont pas besoin de concentrateurs propriétaires, simplifiant l'installation et élargissant les choix d'accessoires.[2]Thread Group, "Thread 1.4 ouvre la voie aux appareils intelligents pour travailler ensemble," threadgroup.org Les fabricants se préparant à Matter 1.5 exploitent WebRTC pour préserver les flux à faible latence dans une couche sécurisée et interopérable. La conformité précoce offre un avantage de premier entrant parmi les acteurs de plateformes tels qu'Apple, Google et Amazon, chacun cherchant à ancrer les utilisateurs dans leurs écosystèmes de maison intelligente plus larges.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations de résidence des données dans l'UE limitant le stockage vidéo cloud transfrontalier | -1.8% | UE principalement, expansion mondiale potentielle | Moyen terme (2-4 ans) |

| Coûts élevés de bande passante en Afrique limitant l'adoption des caméras haute résolution | -1.2% | Afrique subsaharienne, marchés émergents ruraux | Long terme (≥ 4 ans) |

| Incidents de cyberattaques ciblant les appareils IoT grand public sapant la confiance dans les marchés APAC | -1.0% | APAC principalement, avec des préoccupations de débordement à l'échelle mondiale | Court terme (≤ 2 ans) |

| Litiges sur la vie privée dans les quartiers au Canada et en Allemagne ralentissant les installations de caméras extérieures | -0.8% | Canada et Allemagne, propagation potentielle vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations de résidence des données dans l'UE

Le RGPD impose des contrôles stricts sur l'analytique vidéo, obligeant les fournisseurs à traiter les données localement ou à établir des centres de données régionaux. Des fournisseurs tels qu'Avigilon répondent avec des couches d'autorisation utilisateur granulaires, des outils d'anonymisation et des périodes de conservation imposées. Bien que la conformité augmente les frais généraux de développement, elle confère des avantages de confiance qui peuvent devenir des avantages concurrentiels. [3]Comité européen de la protection des données, "Lignes directrices 3/2019 sur le traitement des données à caractère personnel au moyen de dispositifs vidéo, version 2.0," edpb.europa.eu La réglementation façonne déjà les achats dans les établissements de santé et de soins aux personnes âgées, où la confidentialité reste primordiale. Des cadres similaires dans d'autres régions sont probables, étendant le besoin d'une architecture adaptable aux déploiements multijuridictionnels.

Coûts élevés de bande passante en Afrique

L'infrastructure filaire limitée élève les prix des données et contraint la diffusion continue en 4K sur de vastes territoires. Les consommateurs réduisent souvent la qualité à des flux 720p pour éviter les plafonds de données, atténuant le potentiel de revenus matériels pour les caméras premium. Les fournisseurs expérimentent les codecs H.265 et le stockage sur l'appareil pour minimiser la consommation, mais l'adoption est en retard par rapport aux marchés disposant d'un haut débit abordable. Des opportunités persistent pour la connectivité par satellite et les conceptions hybrides périphérie-cloud qui rationnent la bande passante pendant les heures creuses, mais la croissance à court terme reste modérée par rapport aux marchés matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services stimulent la transformation par abonnement

Le matériel génère encore la majorité des revenus car chaque foyer a besoin de caméras physiques, de capteurs et de câblage avant que toute valeur logicielle puisse être réalisée. Le segment des services, cependant, se développe à un TCAC de 14,05 % à mesure que les consommateurs migrent de la propriété vers des modèles de « sécurité en tant que service » qui regroupent stockage, analytique IA et intervention professionnelle. En termes de dollars, les abonnements représentent la partie la plus fidélisante de la taille du marché de la vidéosurveillance pour maison intelligente et sous-tendent déjà 300 millions USD de revenus récurrents annuels pour Arlo. Les marques leaders encouragent les mises à niveau en essai gratuit et les plans à plusieurs niveaux pour augmenter le revenu moyen par unité sur le cycle de vie de l'appareil.

Les marges matérielles se resserrent progressivement en raison des entrants sous marque blanche, renforçant la dépendance des fabricants d'équipements d'origine aux propositions de valeur cloud. Cette évolution est parallèle aux écosystèmes de smartphones où les services éclipsent les marges matérielles, et elle oblige les fabricants à maintenir un temps de disponibilité élevé, des tableaux de bord intuitifs et des expériences multiplateformes pour limiter le taux de désabonnement. À mesure que la base matérielle s'élargit, l'économie de la valeur à vie favorise de plus en plus les entreprises qui possèdent à la fois les couches de micrologiciel et d'abonnement. L'accent concurrentiel se déplace donc vers les indicateurs de fidélisation tels que les utilisateurs actifs mensuels et le taux de désabonnement, et pas seulement les volumes d'expédition. L'interaction entre les économies d'échelle matérielles et les effets de réseau logiciels définit la stratégie dominante sur l'horizon de prévision.

Par type d'appareil : les sonnettes vidéo défient la domination des caméras

Les caméras intelligentes continuent de commander une part de 54,30 % car elles répondent aux besoins de surveillance universels à l'intérieur et à l'extérieur du domicile. Les sonnettes, dont la croissance est projetée à un TCAC de 14,88 %, représentent désormais le visage du marché de la vidéosurveillance pour maison intelligente en raison de la croissance des colis de commerce électronique et du contrôle d'accès à distance. Le Ring d'Amazon établit des attentes de référence pour l'audio bidirectionnel, les zones de mouvement et la recherche vidéo en langage naturel, obligeant les concurrents à égaler la profondeur des fonctionnalités d'IA à des prix accessibles aux consommateurs. Le placement proéminent de la sonnette à l'entrée principale accélère la visibilité de la marque et la vente croisée vers des capteurs complémentaires.

Les kits groupés combinant caméras, carillons et prolongateurs réduisent le temps d'installation et diminuent les frictions dans les segments d'acheteurs pour la première fois. En Asie-Pacifique, les invites vocales multilingues et l'intégration avec les applications de covoiturage et de coursiers répondent aux habitudes d'utilisation locales, élargissant la différenciation au-delà des spécifications matérielles. Pendant ce temps, les systèmes NVR/DVR restent pertinents pour les propriétaires recherchant un stockage centralisé et une conservation plus longue, en particulier sur les marchés avec des règles strictes de confidentialité des données. La diversité des appareils renforce la fidélisation à l'écosystème en ancrant les utilisateurs dans une seule application de contrôle, ce qui améliore à son tour la conversion des ventes incitatives de logiciels. La trajectoire du marché favorise donc les marques qui orchestrent une famille d'appareils cohérente plutôt que des offres à produit unique.

Par emplacement d'installation : les installations extérieures mènent la croissance

Les caméras extérieures représentent 59,20 % de part et croissent plus vite que les unités intérieures car les propriétaires considèrent la vigilance du périmètre comme la première ligne de défense. Les boîtiers modernes certifiés IP67 et l'illumination infrarouge embarquée suppriment les barrières historiques causées par les conditions météorologiques et les limitations de faible luminosité. Les préoccupations relatives à la vie privée orientent l'adoption intérieure vers des pièces spécifiques telles que les entrées et les chambres d'enfants, tandis que les précédents juridiques au Canada soulignent l'importance de respecter les limites des propriétés voisines. En pratique, les fournisseurs intègrent des zones de masquage et l'anonymisation en périphérie pour rester conformes aux règlements émergents.

Les images extérieures haute définition alimentent également les déclarations de sinistres, fournissant des preuves vérifiables qui accélèrent les règlements de polices et soutiennent les réductions de primes. La convergence des incitations à la prévention de la criminalité, des recommandations des assureurs et de la fiabilité croissante du matériel soutient la trajectoire de croissance extérieure. Les caméras intérieures servent encore des niches critiques telles que la surveillance des animaux de compagnie et les soins aux personnes âgées, mais les innovations futures se concentreront probablement sur les capacités axées sur la confidentialité pour surmonter les réticences à l'adoption.

Par capacité analytique : la transformation par l'IA s'accélère

Les caméras sans IA détenaient 73,90 % de part en 2025 car les acheteurs sensibles aux prix se tournent vers des modèles basiques déclenchés par le mouvement. Les unités dotées d'IA, enregistrant un TCAC de 15,92 %, se différencient par la reconnaissance des personnes, des colis et des véhicules qui réduit les fausses alarmes et améliore la satisfaction des clients. L'intégration de Gemini de Google permet aux abonnés d'interroger des heures de séquences avec des invites en langage naturel, transformant les données brutes en informations exploitables. Des perturbateurs axés sur le budget tels que Wyze proposent des fonctionnalités d'IA pour 19,99 USD par mois, faisant pression sur les acteurs établis pour affiner les structures de coûts sans diluer l'innovation.

Les puces d'IA en périphérie réduisent la latence, diminuent l'utilisation de la bande passante et renforcent la confidentialité en traitant la détection localement. À mesure que les appareils alimentés par batterie se multiplient, des modèles d'apprentissage automatique efficaces détermineront la compétitivité de l'autonomie de la batterie, positionnant l'optimisation des semi-conducteurs comme un levier de différenciation clé. Le champ de bataille concurrentiel se déplace ainsi des comptes de mégapixels vers la qualité des algorithmes, l'étendue des ensembles de données et les pratiques d'IA responsable.

Par canal de vente : la domination du commerce de détail en ligne se poursuit

Les plateformes en ligne ont capturé 67,10 % des ventes en 2025, les tutoriels d'auto-installation, les avis clients et les promotions flash accélérant les décisions d'achat. Les modèles de vente directe aux consommateurs éliminent les marges traditionnelles des installateurs et permettent aux marques de lancer des mises à jour logicielles instantanément, préservant la parité des fonctionnalités entre les géographies. Les leaders du marché investissent dans des configurateurs de produits interactifs et un support par chat en direct pour reproduire numériquement les consultations en magasin.

Les magasins spécialisés hors ligne conservent de la valeur pour les consommateurs exigeant une installation professionnelle ou des conseils groupés sur la maison intelligente, mais la confiance croissante dans le bricolage limite leur croissance. Des stratégies hybrides de mise sur le marché émergent à mesure que les acteurs établis proposent le retrait en magasin, des réseaux de référence d'installateurs et des garanties prolongées pour combler les expériences en ligne et hors ligne. Les algorithmes de tarification dynamique et les collaborations avec des influenceurs intensifient davantage la concurrence au sein du canal en ligne. Au fil du temps, les informations basées sur les données des portails de commerce électronique affineront les feuilles de route produits et les calendriers de promotion, consolidant le leadership en ligne.

Analyse géographique

L'Amérique du Nord continue d'ancrer le marché de la vidéosurveillance pour maison intelligente avec 36,60 % de part des revenus car les foyers privilégient la sécurité connectée, bénéficient de revenus disponibles élevés et jouissent d'une couverture haut débit quasi omniprésente. Les fournisseurs de services Internet tels que Comcast regroupent caméras et stockage cloud dans des abonnements haut débit, facturant 10 USD par mois et réduisant les frictions pour l'adoption de masse. La clarté réglementaire sur la confidentialité des données permet des déploiements rapides d'IA par rapport à l'Europe, et les assureurs commencent à importer des modèles de réduction inspirés de leurs homologues européens, stimulant la demande. Le Canada suit une trajectoire similaire, tandis que l'adoption au Mexique s'accélère grâce au débordement transfrontalier des plateformes et à la baisse des prix des appareils.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 14,55 % jusqu'en 2031, portée par l'urbanisation, la logistique dominante du commerce électronique et le soutien gouvernemental à la surveillance des personnes âgées. La Corée du Sud et le Japon légifèrent des exigences d'observation à distance dans les établissements de soins assistés, générant des commandes institutionnelles pour les caméras IA. Les avantages d'échelle de la Chine compriment les coûts de fabrication, rendant les appareils abordables pour les ménages à revenus moyens supérieurs. L'Inde, avec une population en rapide urbanisation, représente le prochain point d'inflexion de volume à mesure que la portée du haut débit et la pénétration des paiements mobiles augmentent. D'ici 2030, la base installée de l'Asie-Pacifique devrait éclipser celle de l'Amérique du Nord, bien que la monétisation par unité reste plus faible.

Paysage concurrentiel

Le champ concurrentiel comprend un mélange de plateformes technologiques diversifiées, de spécialistes de la sécurité et de perturbateurs en mouvement rapide. Amazon, Google et Arlo déploient des stratégies d'écosystème : des modèles d'IA propriétaires, des niveaux de stockage cloud et des intégrations de maison intelligente approfondissent la fidélisation des utilisateurs et augmentent les coûts de changement. Le Ring d'Amazon pousse des algorithmes d'apprentissage des routines qui automatisent les comportements de surveillance et intègre des appareils de sécurité élargis comme des alarmes fumée intelligentes, élargissant l'empreinte de la plateforme. La sortie de l'IA Gemini de Google sur les appareils Nest souligne le passage vers des interfaces en langage naturel qui simplifient l'interaction des utilisateurs. Arlo maintient son élan grâce à des partenariats avec Samsung SmartThings et Origin AI, intégrant la détection de présence humaine vérifiée pour réduire les faux positifs et vendre des abonnements premium.

Le challenger de prix Wyze fait pression sur les acteurs établis en proposant des services d'IA par abonnement à 19,99 USD tout en maintenant des prix matériels agressifs, démontrant le potentiel des stratégies basées sur le volume dans les segments à revenus plus faibles. Les fabricants régionaux exploitent des capacités de localisation telles que le support linguistique et les intégrations de coursiers pour capturer des parts dans les marchés urbains à croissance rapide d'Asie. Pendant ce temps, les dépôts de brevets se concentrent sur le traitement en périphérie et les techniques de préservation de la confidentialité qui pourraient redéfinir les propositions de valeur et les revenus de licences.

Leaders du secteur de la vidéosurveillance pour maison intelligente

Amazon (Ring)

Google (Nest)

Arlo Technologies Inc.

Hangzhou Hikvision Digital Technology Co. Ltd (Ezviz)

Wyze Labs Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Arlo Technologies a élargi son partenariat avec Samsung SmartThings, ajoutant l'audio bidirectionnel, les instantanés d'événements et l'IA de vision par ordinateur pour améliorer la fonctionnalité multiplateforme.

- Juin 2025 : Amazon a dévoilé des alertes de sécurité générées par l'IA qui résument les événements de mouvement Ring sous forme de texte pour les abonnés premium aux États-Unis et au Canada.

- Avril 2025 : Ring s'est associé à Kidde pour lancer des alarmes intelligentes de fumée et de monoxyde de carbone liées à l'application Ring via Wi-Fi, étendant la marque à des solutions de sécurité domestique plus larges.

- Février 2025 : Arlo Technologies s'est allié à Origin AI pour intégrer la détection de personnes et de véhicules vérifiée par IA, se positionnant pour des revenus de surveillance de niveau supérieur.

Portée du rapport mondial sur le marché de la vidéosurveillance pour maison intelligente

Une maison intelligente, dans le cadre de l'Internet des objets (IoT), exploite des appareils connectés à Internet pour surveiller et gérer à distance divers systèmes, de l'éclairage au chauffage. Ces systèmes partagent non seulement des données d'utilisation, mais automatisent également des actions en fonction des préférences des propriétaires. Le marché de la vidéosurveillance pour maison intelligente est défini par les revenus accumulés provenant des ventes de différents types de caméras de vidéosurveillance dans le secteur résidentiel auprès de divers utilisateurs finaux en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. La portée inclut uniquement la partie matérielle (caméra) et service du marché et exclut l'aspect logiciel.

Le marché de la vidéosurveillance pour maison intelligente est segmenté par composant (caméras, service) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Caméras intelligentes |

| Sonnettes vidéo |

| NVR / DVR et concentrateurs intelligents |

| Kits complets |

| Intérieur |

| Extérieur |

| Avec IA |

| Traditionnel (sans IA) |

| Commerce de détail en ligne |

| Hors ligne (magasins spécialisés et grandes surfaces) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type d'appareil | Caméras intelligentes | ||

| Sonnettes vidéo | |||

| NVR / DVR et concentrateurs intelligents | |||

| Kits complets | |||

| Par emplacement d'installation | Intérieur | ||

| Extérieur | |||

| Par capacité analytique | Avec IA | ||

| Traditionnel (sans IA) | |||

| Par canal de vente | Commerce de détail en ligne | ||

| Hors ligne (magasins spécialisés et grandes surfaces) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur marchande de la vidéosurveillance pour maison intelligente en 2026 ?

Le marché s'établit à 10,09 milliards USD en 2026.

Quel taux de croissance annuel composé le marché enregistrera-t-il entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 13,67 %, atteignant 19,16 milliards USD d'ici 2031.

Quelle région géographique se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance régionale la plus élevée à un TCAC de 14,55 % jusqu'en 2031, portée par la demande du commerce électronique urbain et les réglementations sur les soins aux personnes âgées.

Pourquoi le segment des services croît-il plus vite que le matériel ?

Le stockage cloud, l'analytique IA et les abonnements de surveillance professionnelle créent des revenus récurrents, propulsant le segment des services à un TCAC de 14,05 % tandis que les marges matérielles se resserrent.

Dernière mise à jour de la page le: