Taille et part du marché RFID dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.9 Milliards de dollars |

| Taille du Marché (2031) | 49.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché RFID dans le secteur de la santé par Mordor Intelligence

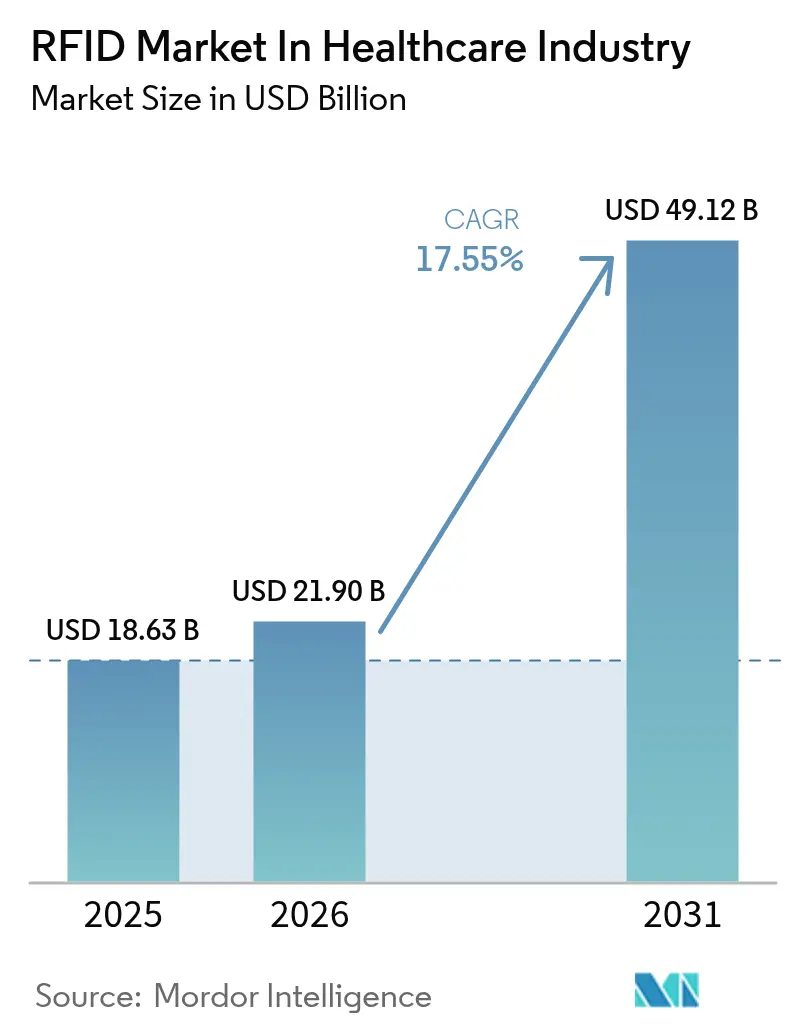

La taille du marché RFID dans le secteur de la santé était évaluée à 18,63 milliards USD en 2025 et devrait croître de 21,9 milliards USD en 2026 pour atteindre 49,12 milliards USD d'ici 2031, à un CAGR de 17,55 % durant la période de prévision (2026-2031). La croissance est alimentée par les mandats réglementaires de sérialisation, l'accent mis sur la résilience opérationnelle après la pandémie, et la maturité économique de l'infrastructure UHF/RAIN (ultra-haute fréquence). La dynamique est la plus forte là où le suivi avancé croise la réduction des risques cliniques, comme l'authentification des médicaments, la garantie de la chaîne du froid et la localisation en temps réel des instruments chirurgicaux. Les fournisseurs de technologie superposent l'intelligence artificielle aux flux de données RFID, transformant les signaux de localisation bruts en recommandations prescriptives qui éliminent les recherches manuelles, minimisent les pertes de stocks et réduisent les délais de rotation des procédures. Parallèlement, la disponibilité des semi-conducteurs se normalise progressivement, atténuant les précédentes hausses de coûts dans la production d'étiquettes et permettant aux prestataires de faire évoluer les projets pilotes vers des déploiements à l'échelle de l'entreprise.

Principaux enseignements du rapport

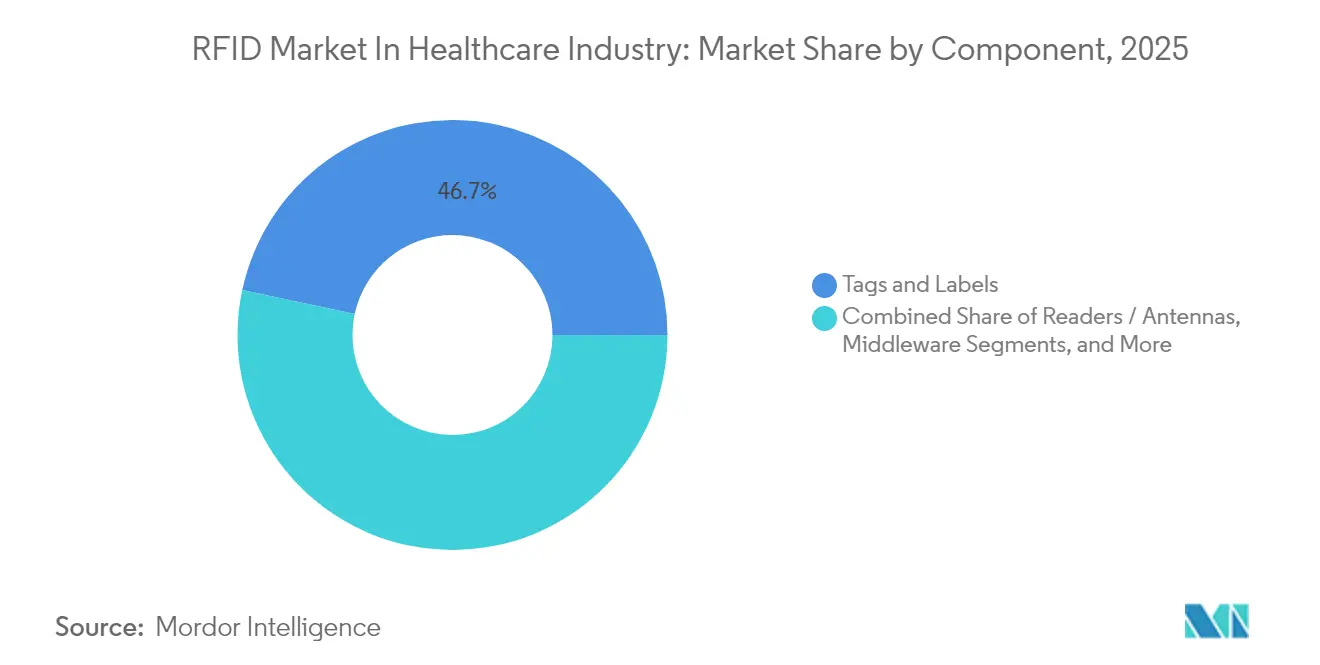

- Par composant, les étiquettes et labels ont dominé avec une part de revenus de 46,65 % en 2025, tandis que les logiciels et l'analytique devraient se développer à un CAGR de 18,42 % jusqu'en 2031.

- Par fréquence d'étiquette, l'UHF/RAIN représentait 54,05 % de la part du marché RFID dans le secteur de la santé en 2025 ; les étiquettes micro-ondes constituent le segment de fréquence à la croissance la plus rapide avec un CAGR de 19,02 % jusqu'en 2031.

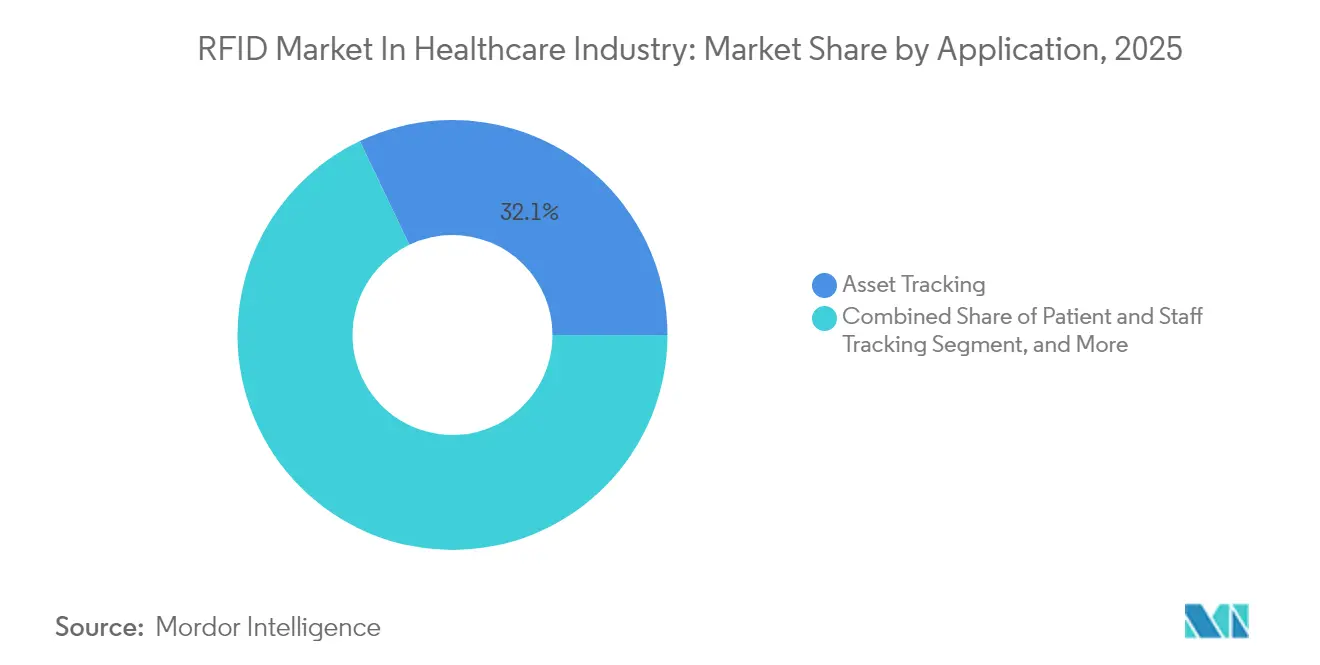

- Par application, le suivi des actifs a contribué à hauteur de 32,10 % du marché RFID dans le secteur de la santé en 2025, et la visibilité des instruments chirurgicaux progresse à un CAGR de 18,85 % sur l'horizon de prévision.

- Par utilisateur final, les hôpitaux ont dominé le marché avec 61,10 % des revenus en 2025, tandis que les prestataires de logistique contractuelle et de logistique tierce partie devraient croître à un CAGR de 18,12 %.

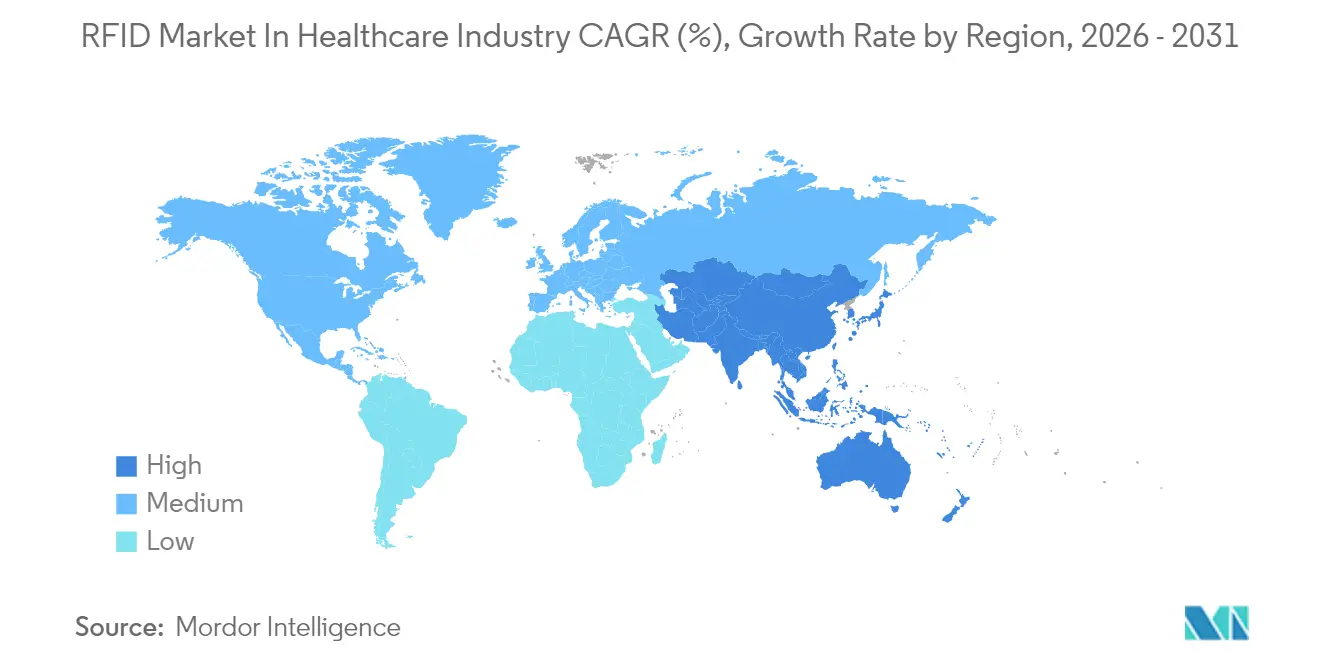

- Par géographie, l'Amérique du Nord détenait 40,75 % de la part du marché RFID dans le secteur de la santé en 2025 ; l'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un CAGR de 18,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché RFID dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Authentification des médicaments par RFID pour lutter contre les contrefaçons | +3.20% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Conformité automatisée de la chaîne du froid pour les produits biologiques sensibles à la température | +2.80% | Mondial | Long terme (≥ 4 ans) |

| Adoption rapide des étiquettes UHF dans les systèmes de localisation en temps réel | +4.10% | Amérique du Nord et APAC | Court terme (≤ 2 ans) |

| Optimisation des stocks en salle d'opération par l'intelligence artificielle | +2.90% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Déploiements obligatoires d'identification unique des dispositifs | +3.50% | Cœur APAC, extension vers MEA | Long terme (≥ 4 ans) |

| Amélioration de la sécurité des patients grâce à la vérification automatisée des médicaments | +2.70% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Authentification des médicaments par RFID pour lutter contre les contrefaçons

Les jalons de sérialisation prévus par la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (FDA Drug Supply Chain Security Act) contraignent désormais les fabricants, les reconditionneurs et les distributeurs à échanger des données électroniques sur les produits selon des échéances échelonnées en 2025, poussant les hôpitaux et les grossistes vers la RFID, car les codes-barres 2D peinent sur les lignes de vérification à haut volume.[1]FDA, "Mise en œuvre par la FDA des exigences de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments (DSCSA)," fda.gov Oracle et Avery Dennison ont récemment lancé une plateforme de réapprovisionnement intégrée qui associe des étiquettes EPC à l'analytique en nuage pour automatiser la gestion des ruptures de stock, illustrant la manière dont les fournisseurs de solutions regroupent conformité et efficacité dans un seul flux de travail. Les systèmes de santé européens font face à un impératif parallèle, les médicaments falsifiés coûtant 10,2 milliards EUR (11,0 milliards USD) par an, ajoutant un argument de retour sur investissement tangible qui transcende la simple case à cocher réglementaire. Le goulot d'étranglement reste la complétude des données ; jusqu'à la moitié des références de médicaments manquent encore d'attributs complets des services d'information sur les codes de produits électroniques (EPCIS), nécessitant des intergiciels capables de réconcilier les flux ERP hérités avec les identifiants sérialisés.

Conformité automatisée de la chaîne du froid pour les produits biologiques sensibles à la température

Les écarts de température représentent environ 35 milliards USD de gaspillage annuel de médicaments dans le monde, poussant les prestataires logistiques à intégrer des étiquettes RFID de détection de température qui déclenchent des alertes avant que les seuils ne soient dépassés. Les étiquettes récentes incorporent des matériaux à changement de phase à base de liquides ioniques dont les points de fusion peuvent être ajustés à la plage de stabilité de chaque produit biologique, permettant à une seule étiquette de couvrir des cas d'usage allant de l'insuline aux thérapies CAR-T. Le déploiement des vaccins pendant la pandémie a validé des architectures hybrides associant la RFID RAIN aux balises BLE, permettant au micrologiciel de chaîne de traçabilité de synchroniser les lectures au passage des conteneurs dans les hubs. Les produits biologiques étant appelés à représenter une part croissante des pipelines, les régulateurs des deux côtés de l'Atlantique exigent désormais une documentation de température à chaque nœud, transformant la RFID d'un atout facultatif en infrastructure essentielle.

Adoption rapide des étiquettes UHF dans les systèmes de localisation en temps réel

Les hôpitaux passent des comptages planifiés au suivi continu des fauteuils roulants, des packs de télémétrie et des pompes à perfusion, exploitant la capacité de l'UHF à détecter des centaines d'étiquettes par seconde sans nécessiter de ligne de visée. Impinj et STANLEY Healthcare ont intégré la RFID RAIN dans les systèmes de localisation en temps réel Wi-Fi existants pour intégrer les actifs de petit format dans la grille de visibilité.[2]Impinj, "Les systèmes de localisation en temps réel existants gagnent en valeur avec la RFID RAIN," impinj.com Le retour sur investissement opérationnel est convaincant : l'hôpital St. Vincent's a réalisé 2,58 millions USD de revenus supplémentaires dans l'année suivant le lancement d'une plateforme de gestion des flux de patients basée sur la RFID. L'évolutivité est tangible, Piedmont Healthcare ayant étendu la même infrastructure à six campus, réduisant considérablement les dépenses de location liées aux lits spécialisés. Des extensions d'apprentissage automatique comme CenTrak Engage IQ analysent désormais l'amplitude historique pour prédire les pénuries d'équipements des heures avant qu'elles ne se matérialisent.

Optimisation des stocks en salle d'opération par l'intelligence artificielle

Les salles d'opération consomment des fournitures de grande valeur mais manquent historiquement de données de consommation en temps réel. La plateforme Smart Table de l'Université Duke a utilisé la RFID pour montrer que seulement 40 % des instruments de craniotomie disposés sont effectivement utilisés, étayant une opportunité de réduction de 46 % de la taille des plateaux. Le Texas Children's Hospital a réalisé des économies de main-d'œuvre en passant de processus d'apposition en plusieurs étapes à des protocoles d'étiquetage en deux étapes, démontrant que la conception des flux de travail est aussi critique que le choix du matériel. Les moteurs d'intelligence artificielle connectent désormais les scans RFID à la planification des interventions, suggérant automatiquement le kit le plus allégé pour répondre aux préférences du chirurgien tout en réduisant les cycles de stérilisation. Les premiers déploiements font état de gains de débit à deux chiffres, soulignant comment l'orchestration algorithmique élève la RFID d'une identification passive à un gestionnaire de ressources actif.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interférences de la RFID UHF avec les suites d'imagerie IRM/TDM | -1.80% | Mondial | Court terme (≤ 2 ans) |

| Rénovation à forte intensité de capital des armoires de distribution pharmaceutique héritées | -2.10% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données dans les étiquettes portables pour patients | -1.50% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes concurrentes de systèmes de localisation en temps réel BLE/ultra-large bande | -1.90% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interférences de la RFID UHF avec les suites d'imagerie IRM/TDM

Les hôpitaux visant une visibilité totale font face à des conflits électromagnétiques entre les étiquettes 860-960 MHz et le matériel d'imagerie. Les architectures zonales qui coupent l'alimentation des lecteurs à proximité des salles d'aimants ajoutent des couches d'intergiciel et augmentent les coûts de mise en service. Les étiquettes HF alternatives atténuent le risque mais sacrifient la distance de lecture, limitant leur utilité dans les grandes zones d'attente. L'absence de directives réglementaires cohérentes complique les délais d'approvisionnement, incitant de nombreux services de radiologie à reporter les déploiements jusqu'à ce que la documentation des fournisseurs arrive à maturité.

Rénovation à forte intensité de capital des armoires de distribution pharmaceutique héritées

Les armoires de distribution automatisées installées au cours de la dernière décennie reposent sur la lecture de codes-barres, et leur remplacement par des unités compatibles RFID dépasse souvent 100 000 USD par emplacement. La FDA a accordé aux petites pharmacies un sursis au titre de la DSCSA jusqu'en novembre 2026, reconnaissant la contrainte budgétaire pesant sur les établissements de moins de 25 employés. Les conversions nécessitent une rénovation physique ainsi que de longs cycles de validation pour satisfaire aux directives de la Commission mixte, plaçant les projets de rénovation hors de portée des hôpitaux communautaires malgré leur besoin de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'intelligence logicielle crée de la valeur

Les étiquettes et labels ont capturé 46,65 % de la part du marché RFID dans le secteur de la santé en 2025, car chaque déploiement commence par un identifiant physique ancré à un article. Cependant, les logiciels et l'analytique rythment le segment avec un CAGR de 18,42 %, signalant un glissement vers des plateformes qui interprètent les lectures brutes d'étiquettes en tableaux de bord exploitables. L'intergiciel natif en nuage d'Oracle se superpose aux lecteurs de périphérie, déclenchant des commandes de réapprovisionnement dès que les niveaux de référence baissent, monétisant ainsi les données plutôt que le matériel. Les lecteurs et antennes restent indispensables, mais leur taux de croissance se modère à mesure que les prix unitaires baissent et que les appareils multiprotocoles allongent la durée de vie utile. La tranche des services devient consultative, guidant les hôpitaux dans la refonte des flux de travail, le renforcement de la cybersécurité et le séquençage de la gestion du changement pour garantir l'adoption. Collectivement, cette combinaison illustre pourquoi le logiciel est désormais le centre de gravité du marché RFID dans le secteur de la santé.

Les investissements s'orientent vers des modules d'intelligence artificielle qui prévoient les pics de demande, signalent les anomalies d'utilisation et envoient des rappels de maintenance prédictive. Ces fonctionnalités renforcent les arguments relatifs au coût total de possession, persuadant les comités financiers que les délais de retour sur investissement se situent bien en deçà de trois ans. La sélection des fournisseurs se porte vers des plateformes dotées d'API ouvertes qui se connectent aux dossiers de santé électroniques, à la planification des ressources d'entreprise et aux systèmes de gestion des tickets d'ingénierie biomédicale dans un seul environnement, soutenant la liberté du meilleur de sa catégorie sans silos de données.

Par fréquence d'étiquette : domination de l'UHF au milieu de l'accélération des micro-ondes

La taille du marché RFID dans le secteur de la santé pour les implémentations UHF/RAIN était la plus élevée en 2025, car ces étiquettes lisent des centaines d'articles dans plusieurs pièces à travers des portiques passifs standard. Les économies d'échelle s'accélèrent, l'Alliance RAIN ayant suivi 44,8 milliards d'expéditions de puces en 2023. Les étiquettes micro-ondes, bien que naissantes, ont enregistré la trajectoire la plus rapide à un CAGR de 19,02 %, les équipes périopératoires nécessitant une localisation au centimètre près des scalpels et des forets. Les étiquettes HF/NFC occupent des environnements à accès contrôlé comme les chariots de médicaments où la sécurité à courte portée apporte de la valeur. La BF continue dans les dialyseurs et les implants qui doivent communiquer à travers des blindages de fluide ou de métal, bien que le volume reste de niche.

Les hôpitaux convergent vers des lecteurs hybrides capables d'interroger plusieurs fréquences, se prémunissant contre les actifs bloqués lorsque de nouveaux cas d'usage cliniques se matérialisent. Les équipes d'approvisionnement privilégient les antennes qui adaptent la puissance de sortie en fonction du risque de zone, résolvant les problèmes d'interférence à proximité des suites d'imagerie. L'effet net est un portefeuille où l'UHF reste l'épine dorsale, mais où les micro-ondes et la HF se taillent des positions premium pour les scénarios de précision et de confidentialité.

Par application : la visibilité chirurgicale transforme les opérations

Le suivi des actifs a généré la plus grande tranche de revenus à 32,10 %, car les fauteuils roulants, les pompes et les moniteurs représentent des milliers de pièces mobiles par campus. La visibilité des instruments chirurgicaux, affichant un CAGR de 18,85 %, mène la croissance grâce à un retour sur investissement clair : l'Université Duke a documenté une réduction de 66 % du contenu des plateaux pour l'arthroplastie CMC après une rationalisation guidée par RFID. Le suivi des patients et du personnel suscite une demande soutenue là où les pénuries d'infirmières accentuent le besoin de rondes basées sur la télémétrie. La surveillance du sang et des spécimens émerge comme la prochaine frontière, la pathologie devant maintenir une traçabilité de bout en bout sans registres manuels, en exploitant la journalisation de température au niveau de l'étiquette pour une disponibilité d'audit 24h/24 et 7j/7.

Les hôpitaux connectent de plus en plus des applications disparates sur une seule infrastructure, permettant à un seul portail d'interroger en temps réel une pompe à perfusion, une pince chirurgicale ou une unité de plaquettes. Cette intégration débloque des analyses inter-applications, comme la corrélation de la demande de lits avec les rythmes de sortie pour affiner les boucles de coursiers pour la pharmacie. En conséquence, les comités de financement au niveau du conseil perçoivent la RFID non pas comme une dépense départementale isolée, mais comme un système nerveux numérique sous-tendant le débit de l'entreprise.

Par utilisateur final : les prestataires logistiques stimulent l'innovation

Les hôpitaux ont ancré 61,10 % des revenus de 2025 car ils possèdent la majeure partie des équipements d'investissement et assument la responsabilité des événements indésirables. Pourtant, la hausse la plus rapide concerne les prestataires de logistique contractuelle et les prestataires tiers au service des chaînes d'approvisionnement cliniques, à un CAGR de 18,12 %. Des externalisateurs comme Knipper Health construisent des centres de sérialisation dédiés, transformant la conformité RFID en un modèle d'abonnement qui soulage les fabricants de médicaments des investissements internes. Les fabricants pharmaceutiques adoptent des étiquettes pour la provenance au niveau de l'unité en réponse aux réglementations sur les médicaments falsifiés de l'Agence européenne des médicaments. Les laboratoires de recherche et les biobanques se tournent vers la RFID pour la traçabilité des échantillons génomiques, mais les cycles budgétaires allongent les arcs d'adoption.

L'orientation vers les prestataires de services remodèle la stratégie de mise sur le marché des fournisseurs RFID, qui proposent désormais des offres groupées de matériel, de logiciels et d'analytique gérée évoluant sur des dizaines de centres de distribution clients. Les hôpitaux, en revanche, concentrent leurs investissements sur les mises à niveau cliniques plutôt que sur l'entreposage, de sorte que les stratégies des fournisseurs doivent aborder des leviers d'approvisionnement contrastés : évitement des coûts pour les prestataires de soins versus capacités génératrices de revenus pour les prestataires logistiques tiers.

Analyse géographique

L'Amérique du Nord est en tête du marché RFID dans le secteur de la santé, avec une part de revenus de 40,75 % en 2025, portée par l'adoption du soutien réglementaire et d'une infrastructure mature. Le marché de la santé dans la région est dynamique et axé sur l'innovation, avec les États-Unis en première ligne de l'adoption. La région bénéficie de la pression réglementaire, de la maturité technologique et de la demande clinique en matière de sécurité et d'efficacité. Par ailleurs, des défis tels que les coûts et l'intégration persistent ; cependant, les opportunités offertes par des soins de santé intelligents et axés sur les données font de la RFID une pierre angulaire de la future infrastructure médicale.

La région Asie-Pacifique émerge comme la région à la croissance la plus rapide, enregistrant un CAGR de 18,25 % durant la période de prévision, portée par l'expansion des soins de santé et la transformation numérique. L'Europe maintient une position solide avec une croissance portée par la réglementation, tandis que l'Amérique latine et la région MEA présentent des opportunités émergentes malgré des défis infrastructurels et économiques. Dans toutes les régions, la RFID est de plus en plus reconnue comme un facteur clé de la sécurité des patients, de l'efficacité des stocks et de la résilience opérationnelle.

Le secteur de la santé européen adopte la technologie RFID, propulsé par des mandats stricts de traçabilité, la conformité à la directive sur les médicaments falsifiés (FMD) et une forte impulsion vers l'automatisation des pharmacies. Les hôpitaux adoptent de plus en plus la RFID pour la gestion des actifs, dans le but de réduire les pertes d'équipements et d'améliorer l'efficacité opérationnelle. En Amérique du Sud, des pays comme le Brésil et le Chili modernisent leurs chaînes d'approvisionnement et numérisent leurs banques de sang, entraînant une croissance régulière. Cependant, les contraintes budgétaires freinent les déploiements à grande échelle dans les hôpitaux. Le Moyen-Orient et l'Afrique connaissent une montée en puissance de l'adoption de la RFID, portée par les investissements dans les hôpitaux intelligents dans la région du Conseil de coopération du Golfe (CCG), une demande croissante de suivi des patients par RFID et des initiatives soutenues par les gouvernements pour l'authentification des médicaments. Si l'Afrique dans son ensemble fait face à des défis liés aux lacunes infrastructurelles, on observe une hausse notable de l'adoption de la RFID, notamment dans les établissements publics à fort volume.

Paysage concurrentiel

Le marché RFID dans le secteur de la santé présente une fragmentation modérée, aucun fournisseur unique ne dépassant une part à deux chiffres bas. Zebra Technologies a réalisé une croissance de revenus de 32,2 % en glissement annuel au quatrième trimestre 2024, les ventes de solutions de visibilité et de mobilité s'étant accélérées, confirmant que les portefeuilles intégrés surpassent les spécialistes mono-produit. Oracle a assemblé des inlays Avery Dennison, des armoires Terso et des ordinateurs mobiles Zebra au sein de sa suite Fusion Cloud, illustrant une stratégie de plateforme qui regroupe le meilleur matériel de sa catégorie sous une couche d'analytique commune.

L'acquisition de STANLEY Healthcare par Securitas souligne la convergence entre la sécurité et les opérations cliniques : l'acquéreur intègre les systèmes de localisation en temps réel dans ses services de ronde de gardiennage et de surveillance des alarmes, créant des ventes croisées dans les budgets de sécurité hospitalière.[3]Securitas, "Stanley Healthcare rejoint Securitas," securitashealthcare.com Le partenariat d'Identiv avec Novanta cible les niches de dispositifs médicaux OEM, intégrant des micro-inlays dans les instruments chirurgicaux, démontrant une voie d'intégration verticale pour verrouiller les gains en silicium, lecteur et conception.

La pression sur les prix des étiquettes oriente la différenciation vers la sophistication du micrologiciel, l'intégration de capteurs sans batterie et les couches d'analyse par apprentissage automatique. Les fournisseurs capables de prouver des économies de main-d'œuvre à deux chiffres remportent les comités d'approvisionnement, tandis que les acteurs purement matériels risquent la banalisation. Les partenariats et les fusions devraient donc s'accélérer, les entreprises cherchant à atteindre une échelle, des analyses groupées et des empreintes de canaux interrégionaux.

Leaders du marché RFID dans le secteur de la santé

Zebra Technologies Corporation

Avery Dennison Corporation

Impinj Inc.

Honeywell International Inc.

Securitas Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Identiv et Novanta ont annoncé un partenariat stratégique pour rationaliser l'adoption des solutions RFID pour les fabricants de dispositifs médicaux et pharmaceutiques, combinant les inlays RFID d'Identiv avec la technologie de lecteur de Novanta pour créer des solutions intégrées pour les dispositifs médicaux intelligents et les diagnostics avancés.

- Février 2025 : Oracle a introduit des capacités RFID pour le réapprovisionnement au sein de sa suite Fusion Cloud de gestion de la chaîne d'approvisionnement et de fabrication, développée en collaboration avec Avery Dennison, Terso Solutions et Zebra Technologies pour automatiser le suivi des fournitures médicales et la gestion des stocks pour les prestataires de soins de santé.

- Janvier 2025 : Securitas a finalisé l'acquisition de STANLEY Healthcare et STANLEY Security auprès de Stanley Black and Decker, renforçant son portefeuille de solutions intégrées de santé, de sécurité et de sûreté pour le secteur de la santé.

- Décembre 2024 : Le Japon a mis en œuvre le système de carte My Number comme méthode principale de vérification de l'assurance maladie, avec plus de 92,5 % des établissements de santé adoptant des capacités de vérification d'éligibilité en ligne d'ici décembre 2024.

Périmètre du rapport sur le marché RFID dans le secteur de la santé

L'étude prend en compte les revenus provenant des ventes de produits RFID proposés par divers fournisseurs opérant sur le marché de la santé.

Le périmètre de l'étude comprend les produits RFID, tels que les systèmes RFID, les étiquettes et les labels, utilisés dans divers secteurs d'utilisateurs finaux, tels que les hôpitaux, les entreprises pharmaceutiques, les instituts de recherche, les laboratoires et d'autres secteurs d'utilisateurs finaux dans plusieurs régions du monde. Les données issues des entretiens primaires ont également été prises en compte pour l'estimation et la projection du marché. Sur la base des tendances actuelles, le rapport présente une analyse approfondie de l'influence de la COVID-19 sur le marché RFID dans le secteur de la santé. Il décrit les perspectives de croissance significatives attendues pour les acteurs du marché existants et nouveaux.

Le marché RFID dans le secteur de la santé peut être segmenté par produit (étiquettes et labels et systèmes RFID (systèmes de suivi des actifs, systèmes de suivi des patients, systèmes de suivi pharmaceutique et systèmes de surveillance du sang)), utilisateur final (hôpitaux et entreprises pharmaceutiques) et géographie (Amérique du Nord (États-Unis, Canada, Mexique), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, reste de l'Asie-Pacifique), Amérique du Sud, Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Étiquettes et labels |

| Lecteurs / Antennes |

| Intergiciels / Serveurs de périphérie |

| Logiciels et analytique |

| Services |

| BF (125-134 kHz) |

| HF / NFC (13,56 MHz) |

| UHF / RAIN (860-960 MHz) |

| Micro-ondes (2,45 GHz) |

| Suivi des actifs |

| Suivi des patients et du personnel |

| Suivi pharmaceutique et de la chaîne d'approvisionnement |

| Surveillance du sang et des spécimens |

| Visibilité des instruments chirurgicaux |

| Biométrie et contrôle d'accès |

| Hôpitaux |

| Fabricants pharmaceutiques |

| Cliniques et centres ambulatoires |

| Laboratoires de recherche et biobanques |

| Logistique contractuelle et prestataires logistiques tiers pour la santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de coopération du Golfe (CCG) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Étiquettes et labels | ||

| Lecteurs / Antennes | |||

| Intergiciels / Serveurs de périphérie | |||

| Logiciels et analytique | |||

| Services | |||

| Par fréquence d'étiquette | BF (125-134 kHz) | ||

| HF / NFC (13,56 MHz) | |||

| UHF / RAIN (860-960 MHz) | |||

| Micro-ondes (2,45 GHz) | |||

| Par application | Suivi des actifs | ||

| Suivi des patients et du personnel | |||

| Suivi pharmaceutique et de la chaîne d'approvisionnement | |||

| Surveillance du sang et des spécimens | |||

| Visibilité des instruments chirurgicaux | |||

| Biométrie et contrôle d'accès | |||

| Par utilisateur final | Hôpitaux | ||

| Fabricants pharmaceutiques | |||

| Cliniques et centres ambulatoires | |||

| Laboratoires de recherche et biobanques | |||

| Logistique contractuelle et prestataires logistiques tiers pour la santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de coopération du Golfe (CCG) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché RFID dans le secteur de la santé ?

La taille du marché RFID dans le secteur de la santé a atteint 21,9 milliards USD en 2026 et devrait atteindre 49,12 milliards USD d'ici 2031 à un CAGR de 17,55 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les logiciels et l'analytique se développent à un CAGR de 18,42 %, surpassant les étiquettes, les lecteurs et les services, alors que les hôpitaux recherchent des couches d'intelligence au-delà de la simple identification brute.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les investissements massifs dans la santé numérique en Chine et au Japon, associés à une sérialisation réglementaire croissante, poussent le CAGR régional à 18,25 %, le plus rapide au monde.

Comment les solutions RFID améliorent-elles l'efficacité en salle d'opération ?

Les étiquettes RFID sur les instruments chirurgicaux alimentent des moteurs d'intelligence artificielle qui optimisent la configuration des plateaux, réduisant les articles inutilisés jusqu'à 66 % et raccourcissant le temps de préparation des instruments.

Dernière mise à jour de la page le: