Taille et part de marché des canettes en aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.13 Milliards de dollars |

| Taille du Marché (2031) | 70.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des canettes en aluminium par Mordor Intelligence

La taille du marché mondial des canettes en aluminium en 2026 est estimée à 58,13 milliards USD, en hausse par rapport à la valeur 2025 de 55,89 milliards USD, avec des projections pour 2031 affichant 70,72 milliards USD, progressant à un TCAC de 4,01 % sur la période 2026-2031. La pression réglementaire soutenue en faveur des emballages en circuit fermé, l'adoption rapide par les producteurs de boissons qui se détournent du PET et du verre, ainsi que les augmentations de capacité dans les régions à forte croissance soutiennent collectivement cette expansion régulière. Les systèmes de consigne garantissant un taux de collecte de 90 % d'ici 2029 à travers l'Union européenne améliorent considérablement l'économie du recyclage, incitant les propriétaires de marques et les transformateurs à accélérer leurs investissements dans la fabrication de canettes en circuit fermé. L'Asie-Pacifique conserve sa position de leader grâce à la hausse des revenus disponibles urbains, tandis que l'Amérique du Nord et l'Europe tirent parti de la premiumisation et de l'évolution des mandats de durabilité pour soutenir la croissance en valeur. Les goulots d'étranglement de capacité persistent, mais les acquisitions récentes et les constructions de sites greenfield laissent présager un équilibre offre-demande progressivement amélioré. Dans le même temps, les lancements de boissons premium, les initiatives de vin en canette et la demande du commerce électronique pour des formats résistants aux bosses créent des vents porteurs supplémentaires qui propulsent le marché des canettes en aluminium bien au-delà des applications traditionnelles de boissons gazeuses.

Principaux enseignements du rapport

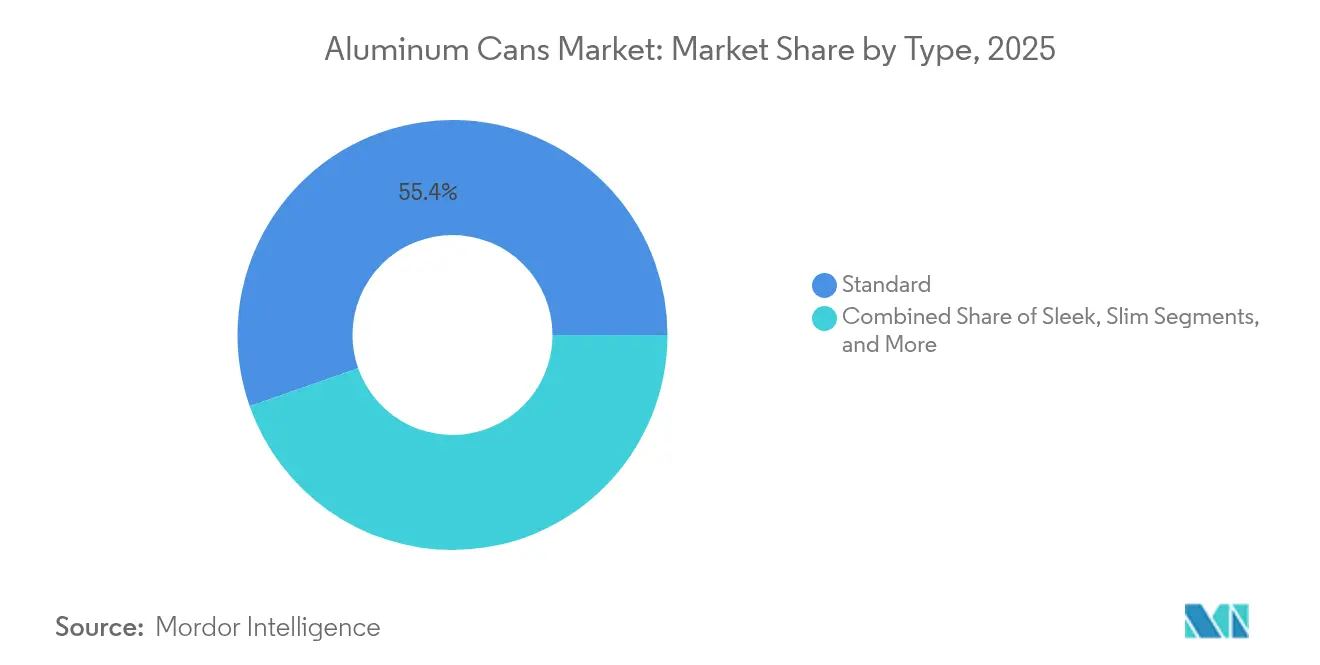

- Par type, les formats standard ont contrôlé 55,38 % des revenus en 2025, tandis que les variantes sleek devraient progresser à un TCAC de 4,06 % jusqu'en 2031.

- Par secteur d'utilisateur final, les boissons ont capturé 48,35 % de la part de marché des canettes en aluminium en 2025, tandis que les applications aérosol affichent le TCAC projeté le plus élevé de 5,21 % sur la même période.

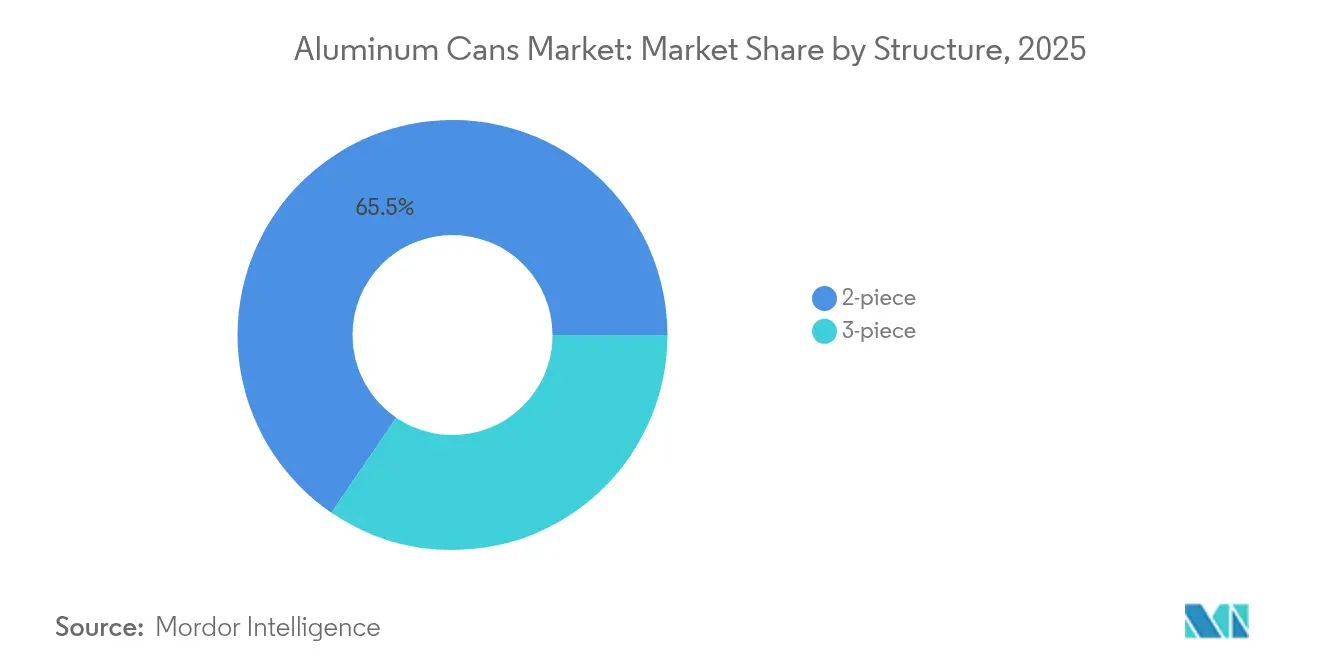

- Par structure, la technologie 2 pièces détenait 65,48 % de la taille du marché des canettes en aluminium en 2025 et devrait croître de 4,48 % annuellement jusqu'en 2031.

- Par capacité, la gamme 251-500 mL représentait 52,57 % des revenus 2025, mais les formats jusqu'à 250 mL devraient surpasser à un TCAC de 4,16 % jusqu'en 2031.

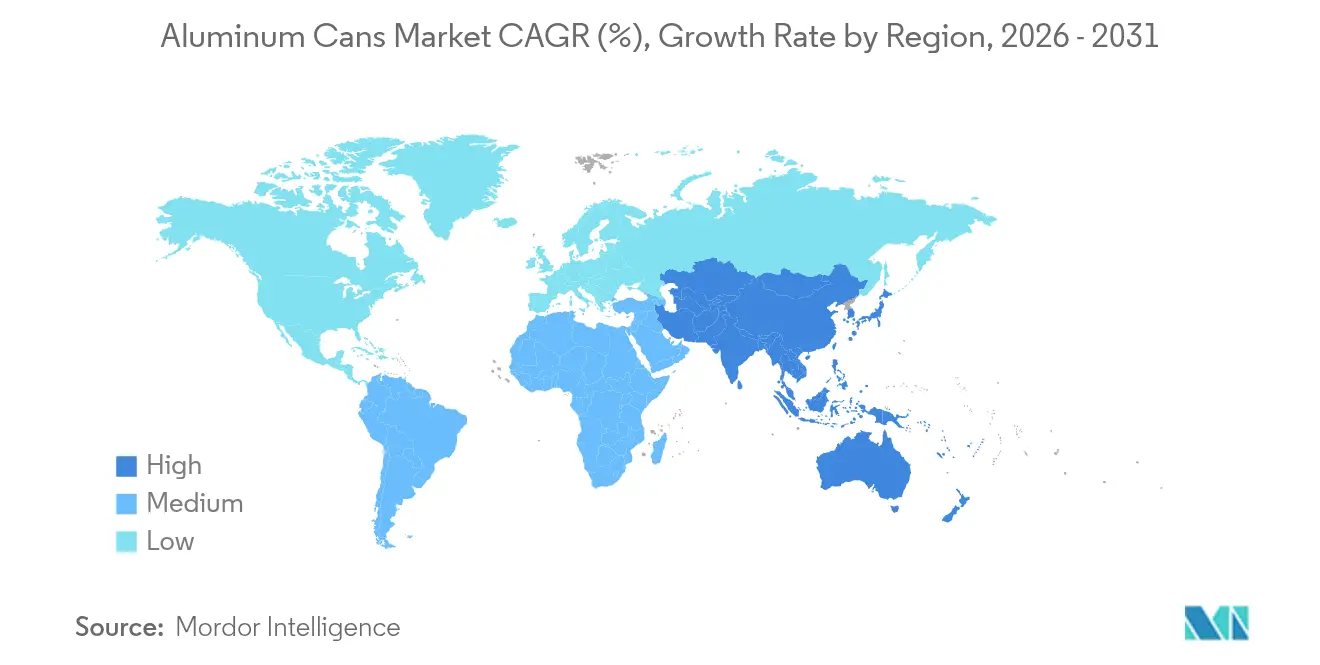

- Par géographie, l'Asie-Pacifique était en tête avec 40,74 % de part de marché en 2025, et la taille du marché des canettes en aluminium est prête à progresser de 5,52 % annuellement entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des canettes en aluminium

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Haute recyclabilité et systèmes de récupération en circuit fermé | +1.20% | Mondial, leadership précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Passage du PET/verre à l'aluminium dans le cadre des mandats REP et de taxation des plastiques | +1.50% | Europe et Amérique du Nord, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Essor des boissons prêtes à boire (RTD), artisanales et fonctionnelles | +0.90% | Amérique du Nord et Europe, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Croissance rapide des emballages de vin et de spiritueux adaptés aux canettes | +0.30% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Besoin du commerce électronique pour des emballages primaires résistants aux bosses | +0.20% | Centres urbains mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Haute recyclabilité et systèmes de récupération en circuit fermé

L'aluminium conserve ses propriétés métallurgiques indéfiniment, permettant une véritable circularité des matériaux que le plastique et le verre ne peuvent pas égaler. Le Can Manufacturers Institute note que 75 % de tout l'aluminium jamais produit reste en usage actif aujourd'hui, et que la refonte de l'aluminium secondaire consomme 95 % moins d'énergie que la fusion primaire.[1]Can Manufacturers Institute, "La canette en aluminium reste l'emballage de boissons le plus recyclé," cancentral.com Les fondeurs européens Constellium, Elval, Novelis et Speira ont harmonisé les spécifications d'alliage en avril 2024 pour permettre la fabrication de canettes de boissons avec jusqu'à 100 % de contenu recyclé, réduisant les émissions de carbone de 2,6 tonnes de CO₂ par tonne de métal et abaissant les coûts d'exploitation pour les conditionneurs engagés dans des objectifs climatiques fondés sur la science. Les taux de recyclage aux États-Unis ont chuté à 43 % en 2023, mais les investissements soutenus par le secteur visent à porter le taux de récupération à 70 % d'ici 2030 et à 90 % d'ici 2050, garantissant ainsi la sécurité à long terme des matières premières pour les usines de canettes. Les programmes de consigne couvrant plus de 40 milliards de contenants annuellement en Europe, au Canada et dans certains États américains augmentent considérablement les volumes de collecte, se traduisant par des primes de ferraille plus faibles et des marges plus solides pour les fabricants de canettes intégrés. Ces avantages structurels contribuent collectivement à hauteur de 1,2 point de pourcentage aux prévisions de TCAC, cimentant la réputation de l'aluminium comme emballage de boissons circulaire de référence.

Passage du PET/verre à l'aluminium dans le cadre des mandats REP et de taxation des plastiques

Les régimes de Responsabilité Élargie du Producteur (REP) remodèlent fondamentalement les hiérarchies des coûts des matériaux. La taxe REP de base du Royaume-Uni pour 2025 est fixée à 266 GBP par tonne pour l'aluminium, bien en dessous des prélèvements appliqués au PET, aux sachets multicouches ou aux flexibles difficiles à recycler. La Californie a étendu son programme de Valeur de Remboursement de Contenants (CRV) aux vins et spiritueux en janvier 2024, élargissant immédiatement l'univers adressable des canettes de boissons de 400 millions d'unités par an. Pendant ce temps, les règles de l'UE imposent une collecte de 90 % des contenants de boissons à usage unique d'ici 2029, un objectif qui favorise fortement l'aluminium en raison de sa valeur élevée de ferraille post-consommateur. L'Australie exigera 80 % de contenu recyclé dans l'aluminium de qualité alimentaire d'ici 2040, renforçant à nouveau la visibilité de la demande sur l'ensemble du pourtour Pacifique. Ces politiques convergentes stimulent collectivement l'attractivité de l'aluminium et injectent un surcroît de 1,5 point de pourcentage dans les prévisions de croissance à moyen terme.

Essor des boissons prêtes à boire (RTD), artisanales et fonctionnelles

Les revenus des jus en canette ont bondi de 8,5 % pour atteindre 1,43 milliard USD en 2024, même si les volumes de boissons plus larges stagnaient. Crown Holdings rapporte que 75 % des nouveaux lancements de boissons choisissent désormais les canettes pour les lancements en Amérique du Nord, citant les performances de barrière à l'oxygène et la grande surface d'affichage de marque comme facteurs décisifs. Les boissons énergisantes, les seltzers alcoolisés et les boissons fonctionnelles infusées d'adaptogènes valorisent profondément la légèreté de l'aluminium et ses propriétés de refroidissement rapide, permettant une efficacité de la chaîne du froid que le verre ne peut offrir. Le marché brésilien de la bière a atteint 80 % de pénétration des canettes en 2024, tandis que le Brésil est sur la trajectoire de 64 % d'ici 2026, validant l'élan des canettes en Amérique latine. La montée en puissance rapide des boissons de performance enrichit le mix produit et améliore l'utilisation des lignes d'embouteillage, ajoutant environ 0,9 % au TCAC mondial au cours de la première moitié de la période de prévision.

Croissance rapide des emballages de vin et de spiritueux adaptés aux canettes

Les vignobles californiens ont introduit des bouteilles en aluminium de 90 grammes qui réduisent considérablement les émissions carbone en phase de transport par rapport au verre de 500 grammes, obtenant des référencements en rayon chez les grandes chaînes de supermarchés à la recherche de références premium durables. Le Bureau américain de la fiscalité et du commerce de l'alcool et du tabac (Alcohol and Tobacco Tax and Trade Bureau) a supprimé les barrières à la taille de remplissage en janvier 2025, légalisant formellement une grande variété de volumes de canettes pour le vin et les spiritueux distillés. Les tendances de contrôle des portions s'alignent parfaitement avec les formats 187 mL et 250 mL, élargissant la présence de l'aluminium dans les canaux d'hôtellerie en portion individuelle. Les obstacles techniques, tels que la migration des ions aluminium dans les spiritueux à forte teneur en alcool, sont atténués par des revêtements internes sans époxy approuvés par la FDA (Food and Drug Administration), permettant une durée de conservation sécurisée de plusieurs années. Bien que l'impact actuel de ce moteur soit modeste, l'adoption accélérée par les marques ajoute 0,3 % au potentiel de TCAC dans les horizons à moyen terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des formats flexibles en PET et en carton | -0.80% | Mondial, plus sévère sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des prix et de l'approvisionnement en aluminium primaire | -0.60% | Mondial, les régions dépendantes des importations sont les plus touchées | Moyen terme (2-4 ans) |

| Goulots d'étranglement de capacité régionaux dans la fabrication de canettes | -0.40% | Amérique du Nord, Europe et certaines zones APAC | Moyen terme (2-4 ans) |

| Coûts croissants de conformité à la décarbonation du Scope 3 | -0.30% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des formats flexibles en PET et en carton

Les cartons multicouches et les bouteilles en PET léger continuent de dominer les segments sensibles aux prix, notamment pour les jus en marque propre, les boissons laitières et l'eau à longue conservation, où les propriétaires de marques privilégient le coût unitaire à la recyclabilité. De nouvelles techniques de modification au glycol ont prolongé la durée de conservation du PET pour les boissons gazeuses et les mélanges de nutriments sensibles, réduisant l'avantage fonctionnel de l'aluminium. Dans les économies en développement, la volonté des consommateurs de payer des primes de durabilité reste faible, freinant la pénétration dans les catégories banalisées. Cependant, les interdictions à venir des formats plastiques non recyclables dans l'UE et au Canada, ainsi que les seuils REP difficiles à atteindre, éroderont progressivement l'avantage concurrentiel des flexibles. L'effet net est un frein temporaire de 0,8 % sur le TCAC du marché des canettes en aluminium de 2025 à 2027.

Volatilité des prix et de l'approvisionnement en aluminium primaire

Les prix du London Metal Exchange ont oscillé entre 2 100 et 2 300 USD par tonne tout au long de 2024 dans un contexte de tensions géopolitiques et de pics des coûts de l'énergie.[2]Aluminium Journal, "Commentaire sur la volatilité des prix du LME 2024," aluminiumjournal.com Boston Consulting Group projette un déficit de 16 millions de tonnes d'ici 2030 sans 60 à 90 milliards USD de nouvelles capacités de fusion, élevant les obstacles au coût du capital pour les transformateurs en aval. Les fabricants de canettes de petite et moyenne taille manquent d'instruments financiers pour couvrir les fluctuations de prix, ralentissant les projets greenfield en Afrique et en Asie du Sud-Est. D'un autre côté, l'aluminium secondaire représente désormais plus de 70 % des tôles de corps de canettes de boissons dans les régions matures, amortissant la volatilité. Dans l'ensemble, l'incertitude sur les coûts des métaux soustrait encore 0,6 % des prévisions de croissance à moyen terme jusqu'à ce que des capacités de recyclage supplémentaires ou des fonderies à haute efficacité énergétique entrent en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les formats standard dominent, les designs sleek s'accélèrent

Les corps standard de 330 mL et 355 mL ont conservé 55,38 % des revenus 2025, une part ancrée par la compatibilité avec les lignes d'embouteillage, les vitesses de ligne les plus élevées et la densité de palette optimale. Le segment capitalise également sur la grande familiarité des utilisateurs finaux, ce qui réduit les coûts de changement de format pour les embouteilleurs mondiaux. Néanmoins, les canettes sleek, caractérisées par des empreintes de 250 mL et 310 mL, progressent rapidement à un TCAC de 4,06 % grâce à leur ratio visuel premium et leur effet d'affichage amélioré dans les rayons très fréquentés. Les formulateurs de boissons au service des segments fonctionnels, hypocaloriques et alcoolisés prêts à boire apprécient le profil allongé pour une différenciation en rayon et une visibilité en vitrine réfrigérée. La plateforme de graphiques variables Dynamark de Ball permet aux spécialistes du marketing de concevoir des tirages artistiques en édition limitée sur des formats standard et sleek sans arrêts de ligne, réduisant le risque de stocks et favorisant l'agilité des campagnes. À mesure que la technologie d'impression abaisse le coût unitaire, les canettes sleek devraient gagner une pénétration incrémentale dans les références à marge plus élevée. Les formes spéciales et le gaufrage tactile restent naissants mais témoignent d'une innovation continue qui enrichit davantage l'expérience consommateur. Dans l'ensemble, le marché des canettes en aluminium s'attend à une coexistence continue des formats standard à grand volume et des variantes premium sleek, ces dernières étant responsables de gains de revenus disproportionnés par rapport à la capacité installée.

Les corps standard bénéficient toujours d'une économie logistique supérieure : un carton de 24 canettes de 355 mL pèse 20 % de moins qu'un emballage en verre équivalent, réduisant les émissions de fret et les blessures liées à l'empilement en rayon pour les détaillants. Leur jauge plus épaisse, outillée depuis les années 1990, offre aux transformateurs une capture de marge stable même en cas de prime élevée sur les métaux. Pourtant, les propriétaires de marques sont prêts à absorber une légère hausse de coût pour les canettes sleek ciblant un positionnement lifestyle où la disruption visuelle et les signaux santé perçus priment sur la valeur au centilitre. D'ici 2030, les unités sleek sont susceptibles d'atteindre une part de marché à deux chiffres, élargissant les portefeuilles d'emballage tout en maintenant la compatibilité avec les équipements de ligne existants. Ainsi, la diversification par type renforce la résilience globale du marché des canettes en aluminium et maintient de faibles coûts de changement pour les embouteilleurs envisageant d'entrer dans des sous-catégories de boissons de niche.

Par secteur d'utilisateur final : les boissons prédominent, les aérosols sont en plein essor

Les boissons ont revendiqué 48,35 % des revenus mondiaux en 2025, reflétant une symbiose centenaire entre les boissons gazeuses et les contenants métalliques légers. Les boissons gazeuses, les shots énergisants et les produits d'hydratation sportive restent les volumes de référence qui assurent des économies d'échelle pour les laminoirs de tôles de canettes. Les lancements en forte croissance de seltzers alcoolisés, de toniques infusés au CBD et de cafés nitro élargissent encore l'étendue de la catégorie boissons, permettant aux lignes de canettes de fonctionner à une utilisation quasi totale même lors des contractions hors saison pour les sodas grand public. Pendant ce temps, les remplissages aérosol, des déodorants aux sprays de cuisson, devraient afficher un TCAC de 5,21 %, les désignant comme le segment à la progression la plus rapide du marché des canettes en aluminium. Les propriétaires de marques apprécient la résistance à la corrosion de l'aluminium pour les formulations contenant des huiles, des propulseurs ou des alcools qui dégradent les alternatives en fer-blanc. Les processus améliorés d'étirage-repassage des parois permettent des pressions nominales allant jusqu'à 18 bars, ouvrant la voie aux formats mousse, peinture et crème fouettée également.

Les aliments pour animaux de compagnie et les conserves alimentaires humaines occupent une part plus petite mais offrent une demande stable tout au long de l'année ancrée dans la rotation des stocks et les comportements d'achat de stocks d'urgence. Silgan Holdings a enregistré une croissance à deux chiffres des revenus des canettes pour aliments pour animaux de compagnie en 2024, illustrant l'alignement de la nutrition premium pour animaux avec les caractéristiques de barrière à l'oxygène du métal. Les applications pharmaceutiques et nutraceutiques occupent une frontière émergente, tirant parti des caractéristiques anti-effraction et de dosage précis des petites fioles en aluminium. Collectivement, la diversification des utilisateurs finaux protège davantage le marché des canettes en aluminium contre les baisses d'une seule catégorie, tout en fournissant de multiples vecteurs de croissance qui absorbent les frais généraux de fabrication et accélèrent le remboursement des actifs.

Par structure : la technologie 2 pièces commande l'efficacité

La taille du marché des canettes en aluminium pour les corps 2 pièces représentait 65,48 % des revenus mondiaux en 2025 et s'étendra à un taux de 4,48 % jusqu'en 2031, car les lignes d'étirage-repassage fonctionnent à plus de 2 000 canettes par minute avec des taux de rebut minimaux. L'élimination d'une soudure longitudinale supprime une étape entière de soudage et d'inspection, réduisant considérablement la consommation d'énergie et diminuant les défauts d'inclusion. L'allègement continu réduit l'épaisseur du corps des canettes de 35 % par rapport aux jauges de l'an 2000, générant des économies de métal significatives sans sacrifier la résistance en charge verticale. Le déploiement par Crown en 2024 de lignes haute vitesse à deux pièces au Brésil illustre un engagement à grande échelle envers cette technologie [CROWNCORK.COM]. Si les constructions à 3 pièces restent utiles pour les grands formats ou les formes complexes, elles connaissent une croissance inférieure à 3 % à mesure que les marques de boissons standardisent de plus en plus sur les corps à 2 pièces pour l'optimisation des dépenses d'investissement.

Les procédés émergents d'étirage-réétirage (DRD) et d'extrusion par impact ouvrent de nouvelles avenues pour les bouteilles aérosol, vin et spiritueux de formes complexes où l'identité de marque commande des prix en rayon premium. L'acquisition par Ball d'Alucan, basé en Espagne, ajoute une expertise DRD qui s'articule avec les catégories ambitieuses des soins personnels et ménagers. Au cours de la période de prévision, les innovations structurelles semblent se consolider autour de la tactilité à 2 pièces complétée par des offres extrudées de niche, un mélange qui préserve l'efficacité tout en satisfaisant les demandes de différenciation portées par les marques. En conséquence, les planificateurs de production maintiennent une rotation élevée des actifs, tandis que les fournisseurs de composés, bagues et fonds ancrent les écosystèmes de MRO qui soutiennent un temps de fonctionnement continu des équipements.

Par capacité : le moyen format est en tête, le petit format croît le plus rapidement

Les canettes de 251 à 500 mL représentaient 52,57 % des revenus mondiaux en 2025, cimentant leur rôle de taille universelle de boisson individuelle dans la plupart des cultures. Leur géométrie équilibre parfaitement le volume de rafraîchissement, la surface d'affichage de marque et la densité de conditionnement sur les palettes standard. Même ainsi, les formats inférieurs à 250 mL, notamment les mini-sodas de 150 mL et les spritzers de vin de 187 mL, connaissent la progression la plus forte à un TCAC de 4,16 % jusqu'en 2031. Les consommateurs soucieux de leur santé perçoivent les portions plus petites comme contrôlées et responsables en termes de calories, permettant des prix premium sur la base du prix par centilitre. Les marques de cocktails artisanaux exploitent les mini-canettes pour des coffrets variés à assembler soi-même qui encouragent la montée en gamme et l'exploration.

À l'inverse, les canettes de plus de 500 mL servent les segments familiaux ou à la recherche de valeur, mais elles se heurtent à l'espace en porte de réfrigérateur et à la taxation incrémentale dans les marchés appliquant des droits d'alcool volumétriques. Les « tall-boys » de 568 mL restent néanmoins culturellement ancrés dans plusieurs segments de bière européens, offrant une croissance de volume opportuniste alignée sur les événements sportifs et les saisons festives. Sur le plan manufacturier, un format n'en cannibalise pas un autre ; les fabricants de corps modernes peuvent changer l'outillage en un quart de travail, permettant aux usines d'ajuster la production en ligne avec les programmes de merchandising régionaux. Ainsi, la diversification des capacités permet au marché des canettes en aluminium d'accommoder à la fois les micro-portions premium et les désaltérants grand public.

Analyse géographique

L'Asie-Pacifique contribue à hauteur de 40,74 % des ventes mondiales, et la taille du marché des canettes en aluminium devrait progresser de 5,52 % annuellement jusqu'en 2031, soutenue par la hausse des revenus disponibles de la classe moyenne, la culture de la commodité urbaine, et les restrictions fermes sur les plastiques à usage unique en Chine, en Inde et au Japon. La Chine conserve sa position de tête grâce à sa capacité de laminage interne et à un secteur domestique des boissons dynamique qui éclipse collectivement la dépendance aux importations. L'expansion de 10 milliards USD d'Hindalco amplifie l'approvisionnement domestique en métal de l'Inde en anticipation de l'adoption des canettes par les producteurs locaux de cola, de boissons énergisantes et d'alcopops. L'environnement mature des boissons au Japon stimule l'innovation dans les canettes premium de thé et de café artisanal, aidé par les engagements de neutralité carbone d'Asahi Group qui entraînent des changements d'approvisionnement. L'Asie du Sud-Est est tout aussi dynamique ; NS-Siam United Steel a alloué 58,5 millions USD pour renforcer la production de fer-blanc, tout en s'associant simultanément à des fournisseurs étrangers de tôles d'aluminium, signalant des voies de développement mixtes pour les chaînes d'approvisionnement en acier ferreux et en aluminium.

L'Amérique du Nord se classe deuxième en taille absolue, bien que ses volumes unitaires plafonnent. Au lieu de cela, la région se concentre sur la montée en gamme vers des canettes sleek, slim et thermochroniques spécialisées qui génèrent des marges plus élevées. Ball a expédié environ 49 milliards de contenants en 2023, représentant 36 % de la part de marché régionale des canettes en aluminium et réalisant des progrès significatifs en matière de contenu recyclé à mesure que les systèmes de récupération s'étendent. Les extensions des programmes de consigne au niveau des États américains, ainsi que les déploiements de REP au Canada, renforcent l'approvisionnement en ferraille secondaire, portant le contenu recyclé dans les tôles de corps de canettes à des niveaux records et abaissant les coûts d'achat de métaux pour les transformateurs.

L'Europe, bien que mature, s'appuie fortement sur les leviers réglementaires pour accélérer le changement modal du PET vers l'aluminium. Avec l'objectif de collecte à 90 % de l'UE qui se profile, les propriétaires de marques prépayent pour la conformité en réservant des contrats d'approvisionnement en canettes en aluminium pluriannuels qui stabilisent les carnets de commandes des transformateurs. Le futur programme de consigne du Royaume-Uni canalisera 14 milliards de contenants métalliques par an vers des filières en circuit fermé, consolidant la sécurité des matières premières. L'Allemagne et la France promeuvent activement des pilotes de vin en canette, élargissant au-delà de la place établie de la bière. Ces facteurs permettent aux producteurs européens de déployer de nouvelles capacités tout en augmentant les vitesses de ligne et en intégrant les énergies renouvelables sur site, garantissant que le marché des canettes en aluminium dans le bloc croît en valeur même lorsque les volumes progressent modestement.

Paysage concurrentiel

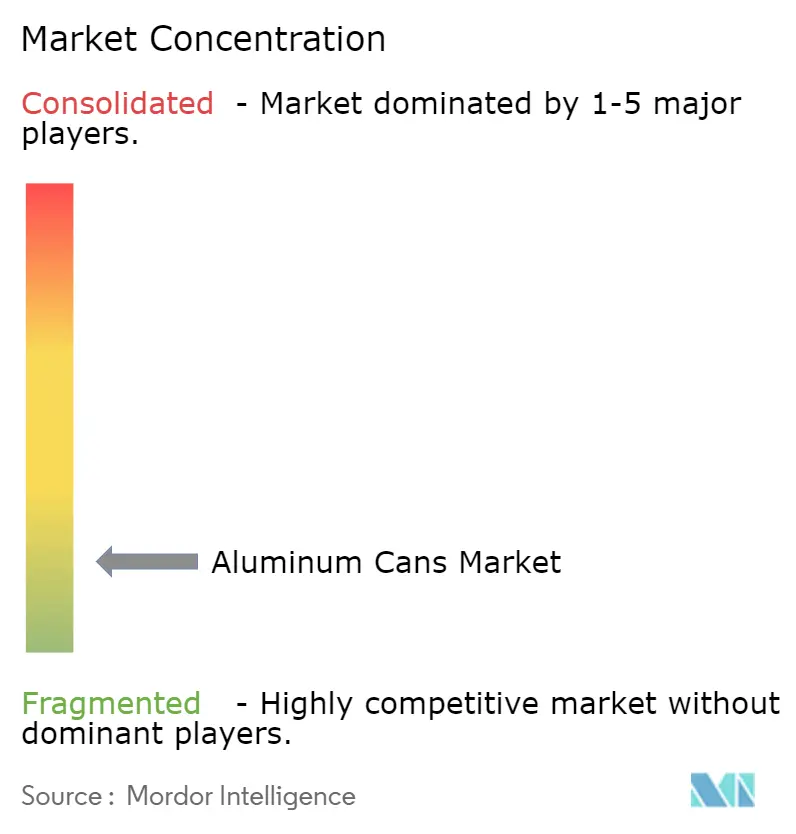

Le marché des canettes en aluminium est très concentré ; Ball Corporation, Crown Holdings et Ardagh Metal Packaging détiennent ensemble environ 60 % des revenus mondiaux, leur permettant des économies d'échelle dans l'approvisionnement en tôles de canettes, la fabrication des fonds et la logistique. Ball commande environ 36 % de l'Amérique du Nord, expédiant 49 milliards d'unités en 2023 via 13 usines régionales qui offrent des livraisons en juste-à-temps aux plus grands conditionneurs du continent. Crown Holdings tire parti de la diversification géographique, tirant plus de 40 % de ses revenus de segment de l'Amérique latine après des expansions récentes d'usines au Brésil. Ardagh maintient des accords d'approvisionnement en tôles à long terme, ayant récemment prolongé un accord nord-américain avec Novelis en janvier 2024, signalant la force de l'acheteur dans l'approvisionnement en métal en amont.

La consolidation se poursuit : Sonoco a acquis Eviosys pour 3,9 milliards USD en décembre 2024, combinant instantanément le deuxième réseau européen de canettes alimentaires avec la base nord-américaine de Sonoco, débloquant un potentiel de synergies de 100 millions USD. Ball a acquis Florida Can Manufacturing et Alucan (basé en Espagne) pour renforcer les réseaux d'approvisionnement régionaux et obtenir la technologie des aérosols extrudés, respectivement. Les acteurs régionaux plus petits recherchent des positions concurrentielles grâce à l'impression spécialisée, la capacité de changement rapide, ou les incitations des gouvernements locaux qui compensent les primes de ferraille plus élevées. Les courses technologiques se concentrent sur les revêtements internes sans bisphénol, les fours de recuit prêts pour l'hydrogène et l'inspection visuelle assistée par l'IA qui réduisent collectivement les taux de défauts et renforcent les accréditations de durabilité. Les propriétaires de marques resserrant leur comptabilité du Scope 3, les fournisseurs qui démontrent un contenu recyclé élevé et une faible empreinte carbone bénéficient du statut de fournisseur préféré.

Dans l'ensemble, le secteur des canettes en aluminium équilibre les économies d'échelle avec l'innovation ciblée, garantissant que même si les acteurs de premier plan se consolident, des niches restent ouvertes pour les entrants agiles axés sur le design, la durabilité ou les niches de services régionaux. Les autorités antitrust dans les principales juridictions maintiennent un œil vigilant sur les tendances de fusions et acquisitions, mais à ce jour, les cessions d'usines et les partenariats de fabrication sous contrat ont maintenu la contestabilité du marché intacte.

Leaders du secteur des canettes en aluminium

Ball Corporation

Crown Holdings, Inc.

Silgan Holdings Inc.

Ardagh Group S.A.

CAN-PACK S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Crown a ajouté une ligne haute vitesse à Ponta Grossa, au Brésil, pour répondre à la croissance des boissons en Amérique latine.

- Janvier 2025 : Ball Corporation a acquis Florida Can Manufacturing, améliorant la réactivité de l'approvisionnement dans le sud-est des États-Unis.

- Janvier 2025 : Le Bureau américain de la fiscalité et du commerce de l'alcool et du tabac (Alcohol and Tobacco Tax and Trade Bureau) a ajouté des tailles de canettes en aluminium aux normes de remplissage pour le vin et les spiritueux distillés, ouvrant de nouvelles frontières de catégorie.

- Novembre 2024 : Ball Corporation a finalisé l'acquisition d'Alucan, élargissant la capacité de production aérosol par extrusion par impact en Espagne et en Belgique.

- Octobre 2024 : Arnest Packaging a dévoilé une usine de canettes en aluminium greenfield de 100 millions USD pour faire face aux pénuries d'approvisionnement régionales.

- Octobre 2024 : Ball a lancé Dynamark Advanced Pro avec des graphiques variables sur les lignes de la zone EMEA (Europe, Moyen-Orient et Afrique), amplifiant les capacités de personnalisation pour les marques de boissons.

Périmètre du rapport mondial sur le marché des canettes en aluminium

Les canettes en aluminium sont utilisées en raison de leurs caractéristiques de durabilité. Elles présentent des taux de recyclage plus élevés et un contenu recyclé plus important que les types d'emballages concurrents. Les canettes en aluminium sont légères, empilables et solides, permettant aux marques de conditionner et transporter davantage de produits en utilisant moins de matériaux.

Le marché des canettes en aluminium est segmenté par type (slim, sleek et standard), par secteur d'utilisateur final (boissons, alimentation et aérosol), et par géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Allemagne, France, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Corée du Sud, Thaïlande et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique et reste de l'Amérique latine], et Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Standard |

| Sleek |

| Slim |

| Autres types |

| Boissons | Boissons alcoolisées |

| Boissons non alcoolisées | |

| Alimentation | Conserves alimentaires |

| Aliments pour animaux de compagnie (humides et friandises) | |

| Aérosol | |

| Autres secteurs d'utilisateurs finaux |

| 2 pièces |

| 3 pièces |

| Jusqu'à 250 ml |

| 251 - 500 ml |

| Plus de 500 ml |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Standard | ||

| Sleek | |||

| Slim | |||

| Autres types | |||

| Par secteur d'utilisateur final | Boissons | Boissons alcoolisées | |

| Boissons non alcoolisées | |||

| Alimentation | Conserves alimentaires | ||

| Aliments pour animaux de compagnie (humides et friandises) | |||

| Aérosol | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par structure | 2 pièces | ||

| 3 pièces | |||

| Par capacité | Jusqu'à 250 ml | ||

| 251 - 500 ml | |||

| Plus de 500 ml | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des canettes en aluminium d'ici 2031 ?

Il est prévu qu'il atteigne 70,72 milliards USD d'ici 2031, progressant à un TCAC de 4,01 %.

Quelle région est en tête de la croissance de la demande de canettes de boissons en aluminium ?

L'Asie-Pacifique domine à la fois la part actuelle et la croissance prévue, s'étendant à un TCAC de 5,52 % jusqu'en 2031.

Pourquoi les canettes sleek gagnent-elles en popularité auprès des marques de boissons ?

Les formats sleek soutiennent un positionnement premium, offrent une présence distinctive en rayon, et devraient croître de 4,06 % annuellement.

Comment les systèmes de consigne influencent-ils la demande de canettes en aluminium ?

Les taux de collecte obligatoires de 90 % augmentent le contenu recyclé, réduisant les coûts des matériaux et renforçant la préférence pour les contenants en aluminium.

Quel est le principal frein auquel font face les fabricants de canettes aujourd'hui ?

La volatilité des prix de l'aluminium primaire, couplée aux déficits d'approvisionnement prévus pour 2030, constitue la plus grande pression sur les coûts.

Quel segment d'utilisateur final devrait se développer le plus rapidement ?

Les applications aérosol mènent avec un TCAC de 5,21 % à mesure que les marques de soins personnels et ménagers se tournent vers les emballages métalliques recyclables.

Dernière mise à jour de la page le: