Taille et part du marché de l'emballage métallique en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

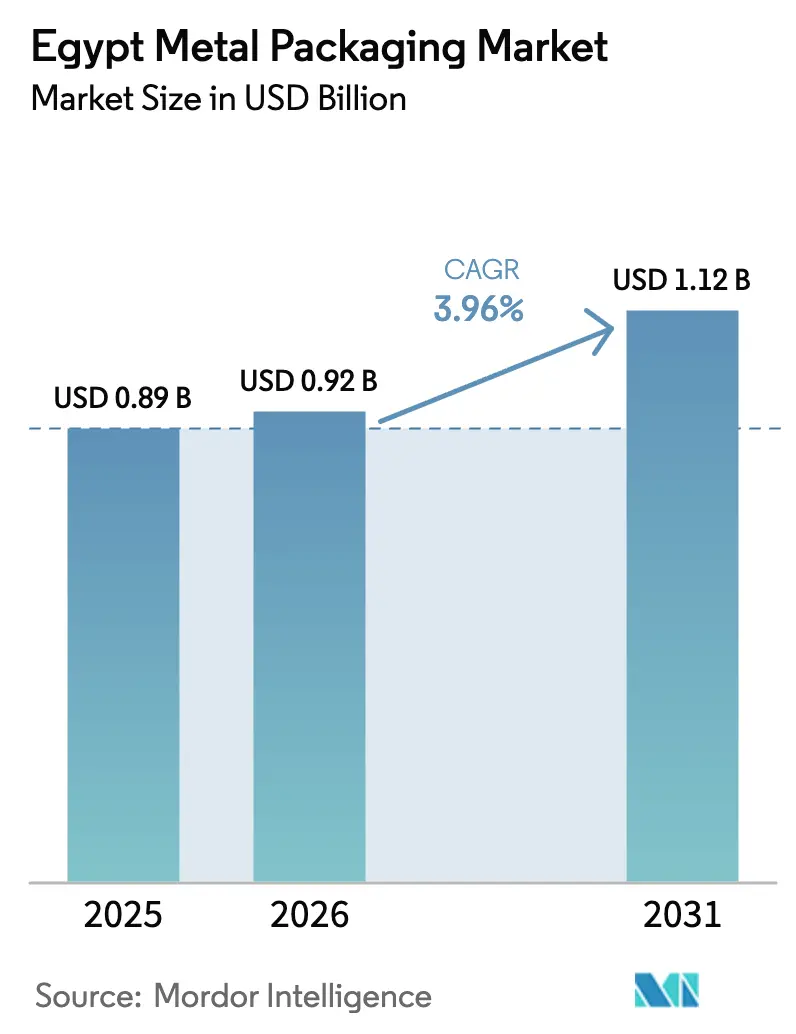

| Taille du marché de l'année de base (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage métallique en Égypte par Mordor Intelligence

La taille du marché de l'emballage métallique en Égypte devrait progresser de 0,89 milliard USD en 2025 et 0,92 milliard USD en 2026 pour atteindre 1,12 milliard USD d'ici 2031, enregistrant un TCAC de 3,96 % entre 2026 et 2031. Une forte hausse de la production de boissons, le développement des exportations agroalimentaires et de nouveaux investissements dans des fonderies d'aluminium nationales élargissent la demande des utilisateurs finaux tout en limitant l'impact des fluctuations des devises étrangères sur les matières premières importées. La consommation liée au tourisme dans le circuit HoReCa, les incitations gouvernementales dans le cadre du régime de Licence d'Or et l'adoption croissante de boîtes premium dotées de codes QR continuent de favoriser le marché de l'emballage métallique en Égypte, même si les fournisseurs de PET injectent de nouvelles capacités. Les projets pilotes de recyclage domestique, bien que naissants, commencent à améliorer la disponibilité de la ferraille. Parallèlement, la volatilité des prix du London Metal Exchange et la précédente dépréciation de la livre égyptienne introduisent une variabilité des coûts à court terme que les transformateurs doivent gérer par le biais de couvertures et de contrats d'approvisionnement à long terme avec Egyptalum et d'autres fonderies régionales.

Principaux enseignements du rapport

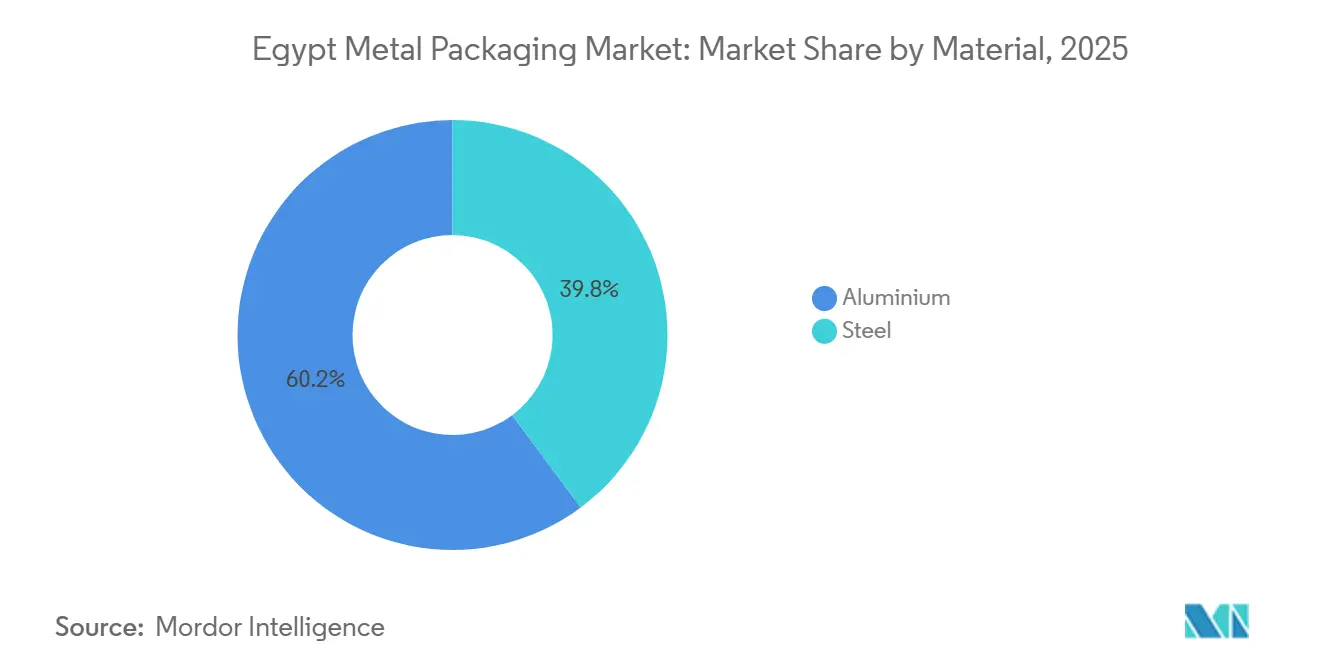

- Par matériau, l'aluminium a représenté 60,17 % de la part de marché de l'emballage métallique en Égypte en 2025, tandis que l'acier devrait afficher un TCAC de 4,56 % jusqu'en 2031.

- Par type de produit, les boîtes ont détenu 58,17 % des revenus en 2025, tandis que les fûts et tonneaux d'expédition devraient progresser à un TCAC de 5,23 % jusqu'en 2031.

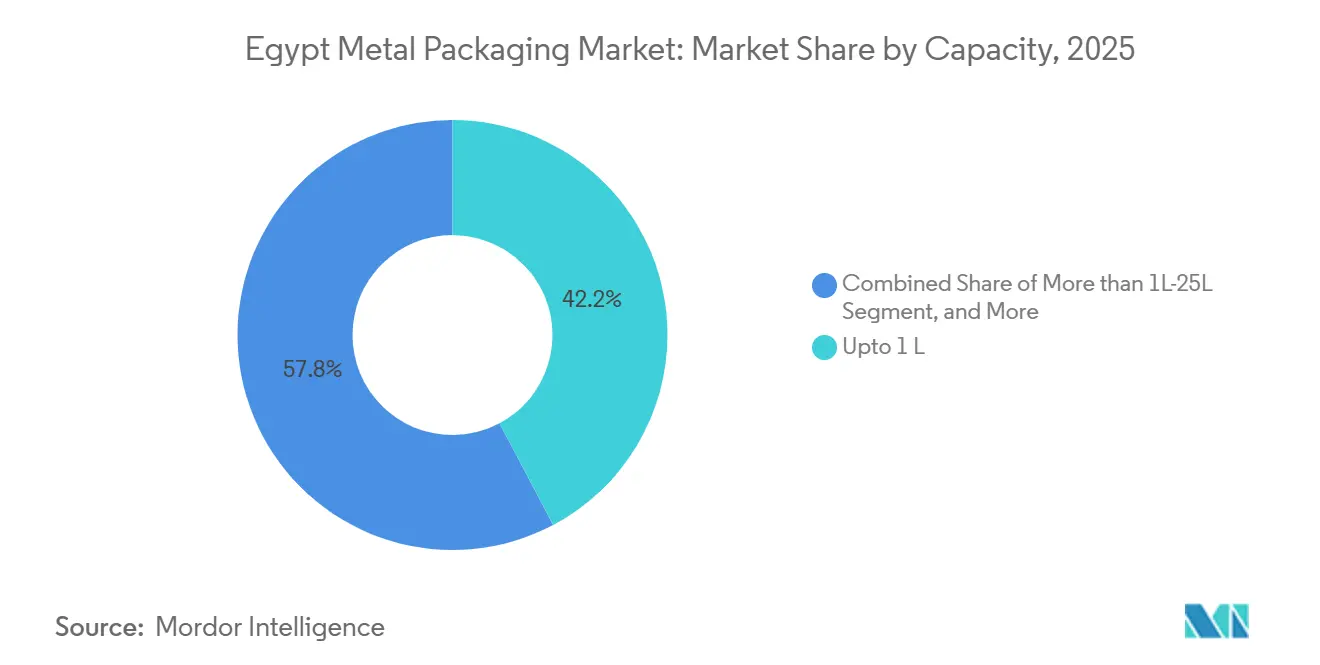

- Par capacité, les conteneurs jusqu'à 1 litre représentaient 42,23 % de la taille du marché de l'emballage métallique en Égypte en 2025, et le segment >1 L à 25 L devrait croître à un TCAC de 4,78 % durant 2026-2031.

- Par secteur d'utilisation finale, les boissons ont capté 39,23 % de la part en 2025, tandis que le segment industriel progresse à un TCAC de 5,44 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'emballage métallique en Égypte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion des fonderies d'aluminium nationales stimule l'approvisionnement local en tôles pour boîtes | +0.8% | National, zones industrielles d'Alexandrie et de Nag Hammadi | Moyen terme (2 à 4 ans) |

| Hausse de la demande de boissons liée au tourisme et au circuit HoReCa | +0.9% | National, gains précoces au Caire, à Alexandrie et dans les stations balnéaires de la mer Rouge | Court terme (≤ 2 ans) |

| Les projets pilotes de responsabilité élargie des producteurs et de consigne favorisent les conteneurs métalliques hautement recyclables | +0.6% | National, projet pilote dans la zone de la mer Rouge | Long terme (≥ 4 ans) |

| Transition des propriétaires de marques vers des boîtes premium, intelligentes et dotées de codes QR | +0.4% | National, porté par les marques de boissons multinationales | Moyen terme (2 à 4 ans) |

| Développement des boîtes d'exportation agroalimentaires | +0.5% | Delta du Nil et zone économique du canal de Suez | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales en faveur de l'industrialisation par substitution aux importations | +0.5% | À l'échelle nationale dans le cadre du régime de Licence d'Or | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des fonderies d'aluminium nationales stimule l'approvisionnement local en tôles pour boîtes

Egyptalum et Aluminium Bahrain ont signé un protocole d'accord de 3 milliards USD en septembre 2025 pour développer une raffinerie d'alumine qui alimentera 1,5 million de tonnes de matières premières dans des laminoirs en aval.[1]Egyptalum, "Egyptalum et Alba signent un protocole d'accord pour une raffinerie d'alumine," Egyptalum, egyptalum.comLes bénéfices d'Egyptalum ont augmenté de 160 % au premier trimestre de l'exercice 2024/25, grâce à la hausse des prix de l'aluminium et aux investissements prévus dans l'énergie solaire qui ont réduit l'intensité énergétique.[2]Scatec, "Scatec s'associe à Egyptalum pour une centrale solaire," Scatec, scatec.comUne plus grande disponibilité locale de tôles pour boîtes réduit les délais de livraison pour les transformateurs et diminue l'exposition aux devises fortes, aidant le marché de l'emballage métallique en Égypte à répondre aux commandes en flux tendu des marques de boissons testant des saveurs saisonnières. La raffinerie devrait permettre de doubler la capacité nationale de production de boîtes d'ici 2030, créer des emplois qualifiés en Haute-Égypte et renforcer le discours sur la sécurité d'approvisionnement qu'utilisent les producteurs d'aluminium face à la concurrence du PET. Des chaînes d'approvisionnement plus courtes permettent également des séries de production plus petites, ce qui s'aligne sur la tendance à la multiplication des références dans les niches des sodas artisanaux et des boissons énergisantes.

Hausse de la demande de boissons liée au tourisme et au circuit HoReCa

L'Égypte a accueilli 15,7 millions de touristes en 2024, et le secteur du tourisme a progressé de 13,8 % au premier trimestre de l'exercice 2025/26. Les hôtels, restaurants et cafés préfèrent les boîtes en aluminium à usage unique qui se refroidissent rapidement et minimisent les déchets en cuisine. La production de boissons a bondi de 37 % au cours du même trimestre, dépassant largement la croissance globale de la fabrication hors pétrole de 14,5 %. Le corridor de la mer Rouge, qui accueille environ 40 % des chambres d'hôtel en Égypte, élargit ses menus de boissons premium, notamment des sodas artisanaux conditionnés exclusivement en boîtes pour soutenir la narration de marque. Cette demande alimente directement le marché de l'emballage métallique en Égypte, maintenant un débit élevé sur les lignes de Ball et Crown tout en ouvrant des marges de capacité pour les transformateurs locaux. La forte connectivité aérienne régionale vers Hurghada et Charm el-Cheikh accélère également la rotation de la chaîne du froid, un autre facteur qui favorise les boîtes légères par rapport au verre.

Les projets pilotes de responsabilité élargie des producteurs et de consigne favorisent les conteneurs métalliques hautement recyclables

L'Organisation des Nations Unies pour le développement industriel et la GIZ ont aidé l'Égypte à concevoir un cadre de responsabilité élargie des producteurs, qui est entré en phase pilote en mer Rouge en 2024.[3]ONUDI, "Cadre de responsabilité élargie des producteurs pour les déchets d'emballages," ONUDI, unido.orgEn septembre 2025, SIG, Plastic Bank, Carta Misr et TileGreen ont lancé le premier système égyptien de recyclage en boucle fermée des cartons de boissons, visant à récupérer 700 tonnes de matériaux en trois ans. Les boîtes en aluminium contiennent déjà 74 % de contenu recyclé à l'échelle mondiale, un chiffre que Ball prévoit de porter à 85 % d'ici 2030. Les objectifs évolutifs de responsabilité élargie des producteurs en Égypte pénaliseront plus sévèrement les substrats à faible recyclabilité que les métaux infiniment recyclables, ce qui positionne le marché de l'emballage métallique en Égypte pour des volumes supplémentaires auprès des propriétaires de marques soucieux de durabilité. La collecte par Coca-Cola HBC Égypte de 29 000 tonnes de PET en 2024 signale que les multinationales des boissons anticipent des obligations de consigne obligatoires à court terme. La formalisation de tels systèmes rehaussera la barre concurrentielle pour les plastiques tout en récompensant les transformateurs capables de certifier leur contenu recyclé selon les protocoles de l'Initiative pour la gestion responsable de l'aluminium.

Transition des propriétaires de marques vers des boîtes premium, intelligentes et dotées de codes QR

L'impression à données variables permet désormais à chaque boîte de porter un code QR unique, ouvrant la voie à des programmes de fidélité, des vérifications de provenance et des instructions de recyclage dynamiques. Les presses numériques de Ball permettent des changements rapides de maquette sans frais de clichés, permettant aux spécialistes du marketing des boissons égyptiens de synchroniser les lancements en édition limitée avec les campagnes sur les réseaux sociaux. Le secteur de l'emballage en Égypte, qui compte plus de 8 000 entreprises, commande davantage de vernis mat, de vernis tactile et d'encre thermochromique pour rehausser la présence en rayon, notamment dans le segment des boissons énergisantes, où les prix unitaires dépassent ceux des boissons gazeuses standard de 20 à 30 %. Les boîtes intelligentes dissuadent également la contrefaçon, un problème pour les importations à forte marge vendues dans le commerce informel du Grand Caire. À mesure que le taux de pénétration des smartphones dépasse 90 %, les promotions de type « scannez et gagnez » deviennent plus efficaces, resserrant la boucle de rétroaction entre les propriétaires de marques et les consommateurs et ancrant davantage le marché de l'emballage métallique en Égypte dans des applications à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des intrants en aluminium et en acier | -0.5% | Mondial, répercussion sur l'Égypte via des contrats indexés sur le London Metal Exchange | Court terme (≤ 2 ans) |

| Infrastructure naissante de collecte organisée de ferraille et de recyclage | -0.3% | National, prédominance du secteur informel | Long terme (≥ 4 ans) |

| Concurrence intense des emballages souples légers et des bouteilles en PET | -0.4% | National, notamment sur les lignes de produits laitiers, de jus et d'huile alimentaire | Moyen terme (2 à 4 ans) |

| Fluctuations des devises étrangères entraînant une hausse des coûts des laques et revêtements importés | -0.3% | National, transformateurs s'approvisionnant en Europe et en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en aluminium et en acier

Les contrats du London Metal Exchange ont fluctué de 15 à 20 % d'un trimestre à l'autre au cours des deux dernières années, comprimant les marges des transformateurs dépourvus de dispositifs de couverture. Les réserves internationales nettes de l'Égypte s'élevaient à 48,7 milliards USD en novembre 2025, mais la dette extérieure atteignait 161,2 milliards USD, limitant la marge de manœuvre budgétaire pour les subventions industrielles. Greif a signalé des marges plus faibles sur les fûts au quatrième trimestre de l'exercice 2024 après que les clients ont résisté aux clauses de répercussion des coûts. Lorsque les prix de l'aluminium augmentent parallèlement à un affaiblissement de la livre, les transformateurs servant des clients à l'exportation subissent un double impact, car la production est facturée en USD tandis que les intrants sont libellés en EGP. Les accords à court terme avec Egyptalum pour la fourniture de billettes à des remises indexées offrent un certain soulagement, mais couvrent rarement les laques, rivets ou revêtements de bobines importés d'Europe et d'Asie.

Infrastructure naissante de collecte organisée de ferraille et de recyclage

Environ 60 000 à 80 000 chiffonniers informels récupèrent des matériaux post-consommation, mais l'absence de tri et de lavage centralisés limite la pureté de la ferraille d'aluminium entrant dans les fonderies. Une usine de PET de 20 millions USD est en construction dans la zone économique du canal de Suez, mais aucune installation comparable à grande échelle pour l'aluminium n'a été annoncée. Les fonderies nationales dépendent donc de la ferraille pré-consommation importée, ce qui augmente les coûts logistiques et dilue le discours sur l'économie circulaire que les fabricants d'emballages métalliques utilisent pour se différencier du PET. En l'absence d'un système national de consigne, les boîtes de boissons continuent d'être incluses dans les flux de déchets municipaux mélangés, augmentant la contamination et réduisant la rentabilité de la collecte. Tant que l'agrégation formelle de ferraille ne prendra pas d'ampleur, les objectifs de contenu recyclé dépendront davantage des matières premières étrangères que de la collecte locale, ralentissant les progrès par rapport aux engagements publics en matière de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'acier gagne en dynamisme dans les fûts orientés vers l'exportation

L'aluminium a conservé 60,17 % de la part de marché de l'emballage métallique en Égypte en 2025, car il constitue la base des boîtes de boissons, des aérosols et des emballages alimentaires rétortables premium. L'acier, en revanche, devrait croître à un TCAC de 4,56 % jusqu'en 2031, le taux le plus rapide parmi les matériaux, grâce à la demande croissante de fûts coniques de la part des exportateurs de concentré de tomate et de thon. Les revenus de l'aluminium suivent la production de boissons, qui a bondi de 37 % au premier trimestre de l'exercice 2025/26, tandis que l'acier bénéficie des exportations agroalimentaires de l'Égypte qui ont atteint 6,1 milliards USD en 2024. La taille du marché de l'emballage métallique en Égypte pour l'aluminium progresse régulièrement, mais l'accessibilité et la robustesse de l'acier en font l'option privilégiée pour les concentrés en vrac transitant par le corridor du canal de Suez.

Les projets de fonderies nationales réduiront la dépendance aux importations de tôles d'aluminium et pourraient atténuer la volatilité des prix, mais l'acier bénéficie d'une base établie de revêtement de fer-blanc qui sert les clients du secteur chimique et de la peinture avec des délais courts. Greif Égypte s'appuie sur des usines certifiées ISO pour fournir des fûts standard et coniques à l'Afrique du Nord, renforçant l'attrait transfrontalier du matériau. Les boîtes en fer-blanc fabriquées dans la ville du 10 Ramadan approvisionnent les lignes d'huile alimentaire et d'adhésifs en Haute-Égypte, diversifiant davantage le carnet de commandes de l'acier. Par conséquent, les responsables des achats équilibrent les économies de poids et les arguments de recyclage avec le coût total livré, garantissant que les deux matériaux conservent une pertinence stratégique au sein du marché de l'emballage métallique en Égypte.

Par type de produit : les boîtes dominent, les fûts accélèrent

Les boîtes ont représenté 58,17 % des revenus de 2025, soulignant leur rôle central dans les boissons gazeuses, la bière, le café prêt à boire et les aérosols destinés à la vente nationale et à la réexportation vers le Levant. Les fûts et tonneaux d'expédition, bien que plus modestes en volume de base, devraient progresser à un TCAC de 5,23 % jusqu'en 2031, les clusters industriels et agroalimentaires d'Égypte s'appuyant sur des conteneurs en acier grand format pour la logistique en vrac. Les boîtes de boissons jusqu'à 70 cl soutiennent l'utilisation des capacités des sites de Ball et Crown près du Caire, mais les nouvelles lignes de concentré de tomate dans la zone économique du canal de Suez réservent des fûts coniques à trois pièces des mois avant leur mise en service. La taille du marché de l'emballage métallique en Égypte liée aux fûts augmente donc parallèlement aux contrats d'exportation de produits alimentaires transformés conclus dans le cadre de régimes commerciaux en franchise de droits avec les partenaires du COMESA.

L'expansion de CairoPac à 1,2 million de boîtes alimentaires par jour élargit les références à rotation rapide pour le thon et les légumineuses stockés par les détaillants du Moyen-Orient, tandis que les lignes d'aérosols de MetalPrint bénéficient de la demande croissante de produits ménagers et de soins personnels parmi la classe moyenne urbaine égyptienne. La résilience de la chaîne d'approvisionnement pousse certains fabricants de peinture à s'approvisionner en cylindres auprès d'EuroPack et de Greif, réduisant le risque d'arrêts de ligne. Le profil par type de produit reflète ainsi la stratégie industrielle de l'Égypte : les boîtes restent le pilier des boissons, tandis que les fûts tracent la voie la plus rapide à mesure que l'infrastructure d'exportation en vrac se développe.

Par capacité : les conteneurs de gamme intermédiaire rattrapent leur retard

Les conteneurs jusqu'à 1 litre détenaient 42,23 % de la part de marché de l'emballage métallique en Égypte en 2025, reflétant la prédominance des boîtes de 250 à 500 ml consommées dans les circuits HoReCa et les multipacks de détail. Le segment 1 L à 25 L devrait croître de 4,78 % par an, porté par les conditionneurs de peinture, de produits chimiques et d'huile alimentaire qui recherchent des formats métalliques inviolables résistant au remplissage à chaud et aux pressions d'empilage. À mesure que le tourisme reprend, les propriétaires de bars à Hurghada commandent des boîtes de boissons énergisantes slim de 330 ml qui se refroidissent rapidement et libèrent de l'espace dans les réfrigérateurs. Pendant ce temps, les fabricants de peinture dans la ville du 6 Octobre se tournent vers des seaux de 18 litres avec couvercles de sécurité enfants, une niche où la taille du marché de l'emballage métallique en Égypte présente encore des marges de substitution aux importations.

Les gammes de grande capacité dépassant 25 litres progressent en ligne avec la production de lubrifiants et de produits chimiques spéciaux, mais elles font face à des contraintes de palettisation dans le transport terrestre vers l'Afrique subsaharienne. Les conceptions coniques de l'Égypte permettent un empilage imbriqué, réduisant le volume d'expédition, et constituent le fondement de sa franchise dans les exportations de concentré de tomate vers l'Europe. Les formats à usage unique resteront indispensables aux boissons à rotation rapide, mais les emballages de gamme intermédiaire attirent de plus en plus les dépenses d'investissement à mesure que l'Égypte vise une pénétration plus profonde dans les marchés régionaux de la construction et des intrants agroalimentaires.

Par secteur d'utilisation finale : les lignes industrielles dépassent la croissance des boissons

Les boissons ont représenté 39,23 % de la part en 2025, portées par le tourisme, la hausse du revenu disponible et les lancements multi-saveurs des grandes marques mondiales de sodas. Pourtant, le segment industriel est en passe d'atteindre un TCAC de 5,44 % jusqu'en 2031, dépassant tous ses pairs grâce aux incitations gouvernementales en faveur des usines chimiques et de lubrifiants nationales qui imposent un contenu d'emballage local. La taille du marché de l'emballage métallique en Égypte enregistrée par les conditionneurs de boissons continue de progresser, principalement grâce aux boissons énergisantes et au café prêt à boire qui s'appuient sur des boîtes en aluminium élégantes pour se différencier. La mise à niveau continue des capacités de Crown soutient cette trajectoire et témoigne d'une confiance durable de la part des partenaires multinationaux.

Les transformateurs alimentaires orientés vers l'exportation ont ajouté 21 % de valeur en 2024 et continuent de se développer, mais partagent désormais les capacités avec les acteurs de la peinture, des adhésifs et des produits chimiques spéciaux qui recherchent des fûts en acier approuvés ISO. Greif Égypte répond à cette demande en offrant la conformité aux réglementations mondiales sur les marchandises dangereuses, ce qui réduit les primes d'assurance pour les exportateurs. Les utilisateurs pharmaceutiques et cosmétiques, aidés par la nouvelle usine d'Abdos FMCG, se tournent vers les aérosols métalliques pour les sprays antiseptiques et les déodorants afin d'améliorer leurs propriétés barrières. À mesure que la chaîne d'approvisionnement industrielle mûrit, les volumes de commandes se déplacent vers des fûts et des seaux plus grands, faisant pencher les revenus vers le secteur affichant le TCAC prévisionnel le plus rapide au sein du marché de l'emballage métallique en Égypte.

Analyse géographique

Le Grand Caire génère près de 45 % de la demande nationale, avec des lignes de remplissage de boîtes de boissons, une production pharmaceutique et une forte présence HoReCa qui consomme quotidiennement des formats à usage unique. Les gouvernorats du delta du Nil contribuent à environ 30 %, portés par les usines agroalimentaires de Dakahlia et de Gharbia qui mettent en boîtes des tomates et des concentrés de fruits dans des coniques en acier pour l'expédition via Damiette et Port-Saïd. La zone économique du canal de Suez émerge comme un troisième pôle où la logistique intégrée, le stockage sous douane et les remboursements à l'exportation attirent les investisseurs en emballage, notamment le projet de carton fibre de Huhtamaki de 48 millions USD approuvé en janvier 2025.

Alexandrie et le corridor des stations balnéaires de la mer Rouge représentent collectivement environ 40 % des chambres d'hôtel et génèrent donc des taux de rotation élevés en saison touristique. Port-Saïd accueille l'installation de GCAN, qui cible les exportations vers le Levant, tirant parti de sa proximité avec le canal et de ses procédures douanières simplifiées. La Haute-Égypte contribue à moins de 10 % aujourd'hui, mais pourrait progresser si la raffinerie d'Egyptalum à Nag Hammadi déclenche de nouveaux investissements en aval.

L'économie des transports détermine l'implantation des usines. Les options ferroviaires et fluviales le long du Nil réduisent les coûts de retour à vide, encourageant les transformateurs à se regrouper près des conditionneurs de boissons ou de produits pétrochimiques. Les approbations de Licence d'Or, qui ont atteint 43 en janvier 2025, sont délibérément cartographiées pour diversifier les capacités industrielles au-delà du hub cairote congestionné, allégeant la pression sur les tarifs de fret intérieur tout en élargissant l'empreinte géographique du marché de l'emballage métallique en Égypte.

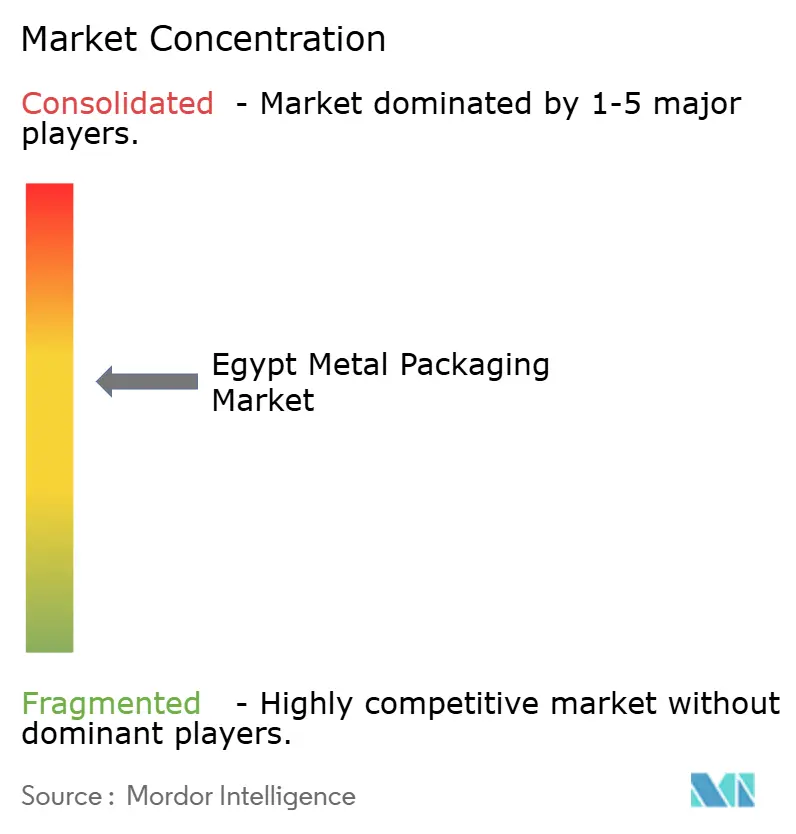

Paysage concurrentiel

La concentration du marché est modérée, deux poids lourds mondiaux coexistant avec un certain nombre de transformateurs locaux agiles. Les ventes EMEA de Ball Corporation ont atteint 1,059 milliard USD au troisième trimestre 2025, en hausse de 11,5 % en glissement annuel, aidées par ses références en matière de contenu recyclé qui lui permettent de décrocher des contrats avec des marques de boissons multinationales. Crown exploite une usine à deux lignes en dehors du Caire et continue de débloquer les goulots d'étranglement sur les lignes de finition pour gérer les changements de diamètre de boîtes slim exigés par les spécialistes du marketing des boissons énergisantes. Greif Égypte, fondée en 1992, est le leader de la fourniture de fûts en acier pour les produits chimiques et les lubrifiants, capitalisant sur les systèmes qualité de sa société mère et son réseau de distribution régional.

Les acteurs de niveau intermédiaire, tels que CairoPac et MetalPrint, se différencient par des délais de livraison plus courts, des quantités minimales de commande plus faibles et une volonté d'accepter des palettes mixtes de diamètres pour les marques alimentaires de PME. Les certifications ISO 9001 sont courantes, mais seule une poignée d'entreprises investissent dans des audits ISO 14001 ou de neutralité carbone PAS 2060, que les grandes entreprises de biens de consommation emballés exigent désormais. L'impression numérique et le codage QR restent des services de niche proposés par Ball, bien que les transformateurs locaux explorent des kits de modernisation modulaires pour aider les décorateurs existants à combler cet écart.

L'intensité concurrentielle s'accroît à mesure que les fournisseurs de PET achèvent de nouvelles lignes et courtisent les conditionneurs de boissons avec des bouteilles légères. Les fabricants d'emballages métalliques répondent en mettant en avant la recyclabilité, l'inviolabilité et l'efficacité de la chaîne du froid. L'absence de redevance obligatoire de responsabilité élargie des producteurs n'incite guère les transformateurs à financer l'infrastructure de collecte, mais les acteurs tournés vers l'avenir pilotent des systèmes de reprise de boîtes pour verrouiller des contrats avant la réglementation à venir. Dans l'ensemble, le marché de l'emballage métallique en Égypte équilibre la puissance financière des multinationales avec l'agilité du marché domestique, maintenant des opportunités de spécialisation dans des niches à haute marge.

Leaders du secteur de l'emballage métallique en Égypte

Greif Inc.

Willy Group

Ghandour Brothers Metal Industries(Gcan)

EuroPack

Ball Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Beyti Food Industries a inauguré une expansion de 1 milliard EGP (32 millions USD) qui a introduit la première ligne de lait UHT en bouteilles PET en Égypte, ajoutant cinq lignes de production et une capacité annuelle de 650 000 tonnes.

- Novembre 2025 : Le ministère de la Planification, du Développement économique et de la Coopération internationale a annoncé une croissance du PIB de 5,3 % pour le premier trimestre 2025/26, avec une production de boissons en hausse de 37 %, les produits chimiques en hausse de 44 % et la fabrication hors pétrole en hausse de 14,5 %.

- Septembre 2025 : Egyptalum et Aluminium Bahrain ont signé un accord de 3 milliards USD pour construire une raffinerie d'alumine dont la production annuelle projetée est de 1,5 million de tonnes.

- Septembre 2025 : SIG, Plastic Bank, Carta Misr et TileGreen ont lancé le premier système égyptien de recyclage en boucle fermée des cartons de boissons, visant à récupérer 700 tonnes de matériaux au cours des trois prochaines années.

Périmètre du rapport sur le marché de l'emballage métallique en Égypte

L'emballage fournit une protection au produit, le préservant lors de la manutention, du stockage et du transport, tout en fournissant à l'utilisateur des informations sur le contenu du conditionnement. L'utilisation de métaux, tels que l'acier, le fer-blanc et l'aluminium, pour l'emballage est désignée sous le terme d'emballage métallique. L'étude suit les principaux paramètres du marché, les principaux facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui étaye les estimations du marché et les taux de croissance sur la période de prévision. L'étude inclut également les revenus générés par les ventes de produits métalliques proposés par divers fournisseurs sur le marché. Les boîtes en fer-blanc ont été prises en compte dans le segment des boîtes en acier pour cette étude.

Le rapport sur le marché de l'emballage métallique en Égypte est segmenté par matériau (aluminium et acier), type de produit (boîtes, conteneurs en vrac, fûts et tonneaux d'expédition, capsules et fermetures, et autres types de produits), capacité (jusqu'à 1 L, >1 L à 25 L, >25 L à 200 L, et au-dessus de 200 L), secteur d'utilisation finale (boissons, alimentation, peinture et produits chimiques, industrie, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aluminium |

| Acier |

| Boîtes | Boîtes alimentaires |

| Boîtes de boissons | |

| Boîtes aérosol | |

| Conteneurs en vrac | |

| Fûts et tonneaux d'expédition | |

| Capsules et fermetures | |

| Autres types de produits |

| Jusqu'à 1 L |

| >1 L à 25 L |

| >25 L à 200 L |

| Au-dessus de 200 L |

| Boissons |

| Alimentation |

| Peinture et produits chimiques |

| Industrie |

| Autres secteurs d'utilisation finale |

| Par matériau | Aluminium | |

| Acier | ||

| Par type de produit | Boîtes | Boîtes alimentaires |

| Boîtes de boissons | ||

| Boîtes aérosol | ||

| Conteneurs en vrac | ||

| Fûts et tonneaux d'expédition | ||

| Capsules et fermetures | ||

| Autres types de produits | ||

| Par capacité | Jusqu'à 1 L | |

| >1 L à 25 L | ||

| >25 L à 200 L | ||

| Au-dessus de 200 L | ||

| Par secteur d'utilisation finale | Boissons | |

| Alimentation | ||

| Peinture et produits chimiques | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'emballage métallique en Égypte ?

Le marché a été évalué à 0,92 milliard USD en 2026 et devrait atteindre 1,12 milliard USD d'ici 2031.

Quel matériau domine la demande dans les conteneurs métalliques égyptiens ?

L'aluminium détient une part de 60,17 %, porté par les boîtes de boissons, bien que l'acier soit le matériau à la croissance la plus rapide avec un TCAC de 4,56 %.

Pourquoi les fûts constituent-ils le type de produit en expansion la plus rapide ?

Les exportations de concentré de tomate, de produits chimiques et de lubrifiants orientées vers l'exportation nécessitent des fûts en acier grand format, entraînant un TCAC de 5,23 % dans cette catégorie.

Comment le tourisme affecte-t-il la demande d'emballages ?

La croissance du tourisme de 13,8 % au premier trimestre 2025/26 stimule les commandes de boissons HoReCa, accélérant la consommation de boîtes dans les stations balnéaires côtières.

Quel secteur d'utilisation finale affiche les meilleures perspectives de croissance ?

Le segment industriel, couvrant les produits chimiques et les lubrifiants, devrait croître à un TCAC de 5,44 % jusqu'en 2031.

Quel rôle jouera la réglementation sur le recyclage dans la demande future ?

Le cadre évolutif de responsabilité élargie des producteurs en Égypte devrait favoriser l'aluminium infiniment recyclable, améliorant la demande à long terme pour les conteneurs métalliques.

Dernière mise à jour de la page le: