Taille et part du marché des emballages en carton ondulé aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

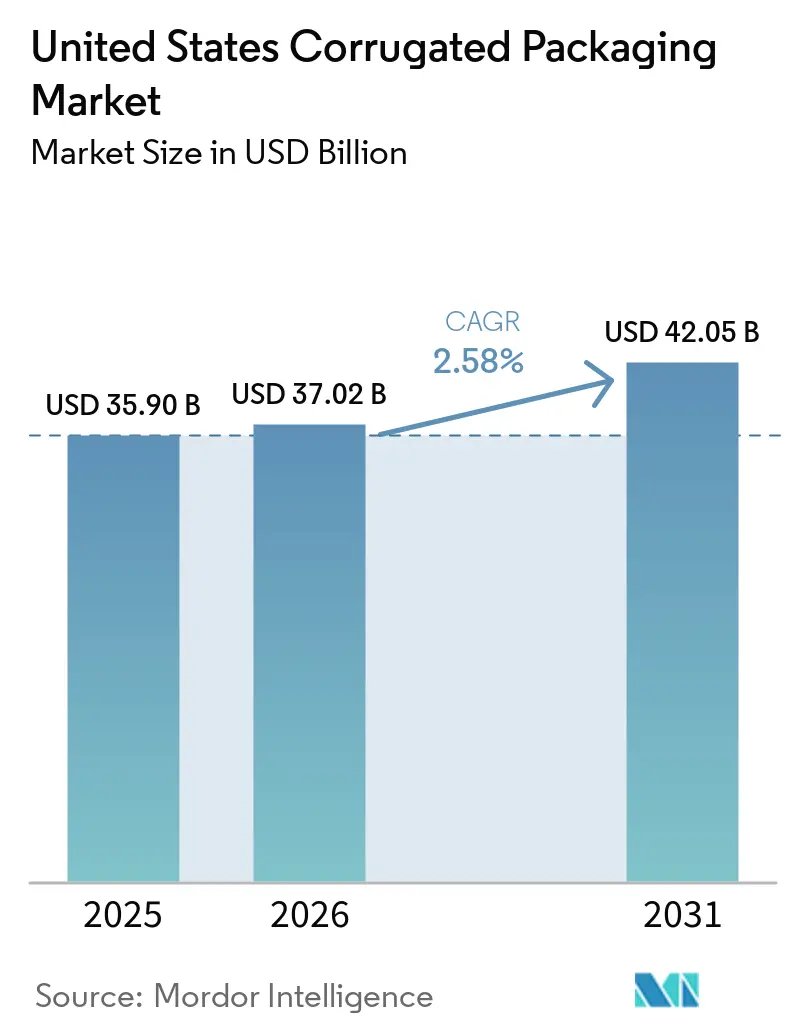

| Taille du marché de l'année de base (2025) | 35.90 Milliards de dollars |

| Taille du Marché (2026) | 37.02 Milliards de dollars |

| Taille du Marché (2031) | 42.05 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 2.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages en carton ondulé aux États-Unis par Mordor Intelligence

La taille du marché des emballages en carton ondulé aux États-Unis était évaluée à 35,90 milliards USD en 2025 et devrait croître de 37,02 milliards USD en 2026 pour atteindre 42,05 milliards USD d'ici 2031, à un CAGR de 2,58 % au cours de la période de prévision (2026-2031). Les centres de traitement des commandes du commerce électronique, les lois sur la responsabilité élargie des producteurs dans sept États, et les fermetures de capacités nationales de carton ondulé reconfigurent l'offre plus rapidement que la croissance de la demande de référence. Des taux d'utilisation supérieurs à 93 % enregistrés au troisième trimestre 2025 ont entraîné des hausses de prix de 70 USD par tonne entrées en vigueur le 1er mars 2026, indiquant une disponibilité plus restreinte. Les propriétaires de marques continuent de privilégier les graphismes haut de gamme, ce qui stimule la demande de papier kraft vierge pour couverture, même si les grades recyclés dominent la base. Les fermetures permanentes d'usines et la volatilité des prix de l'énergie confèrent aux producteurs intégrés un avantage stratégique sur les fournisseurs de feuilles.

Points clés du rapport

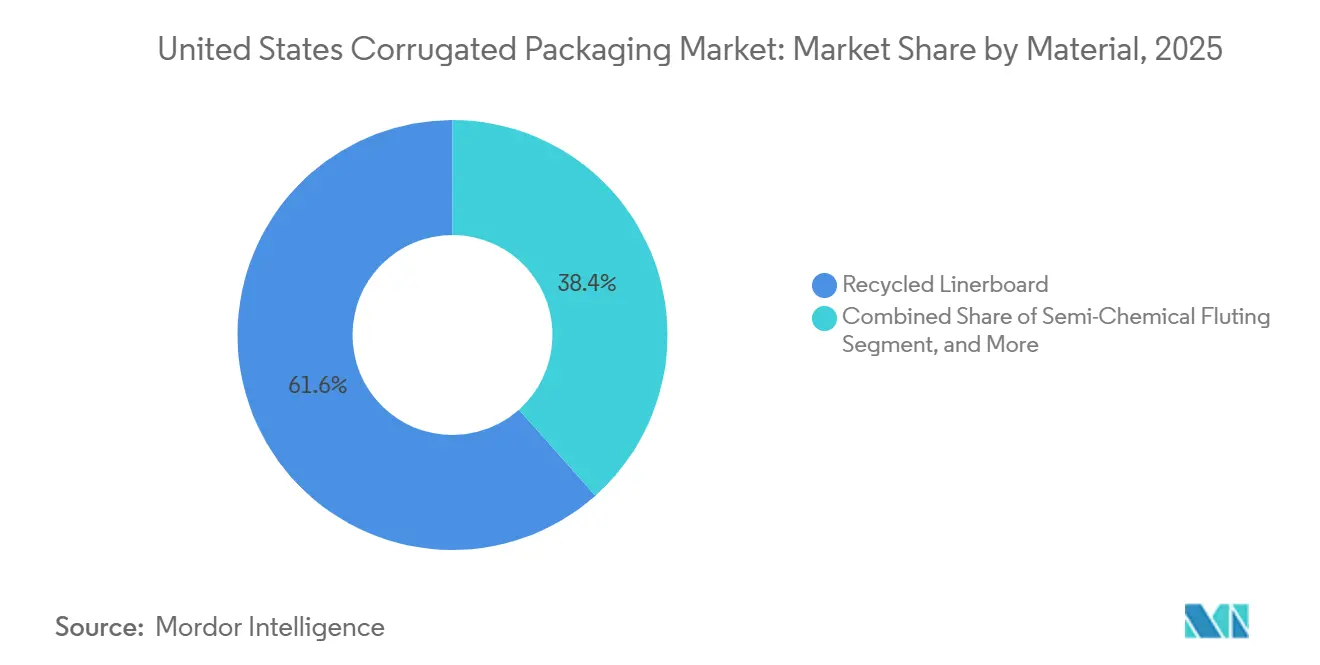

- Par matériau, le papier couverture recyclé a capturé 61,57 % de la part de marché des emballages en carton ondulé en 2025.

- Par type de cannelure, la taille du marché des emballages en carton ondulé pour le segment de la cannelure E devrait progresser à un CAGR de 4,13 % jusqu'en 2031.

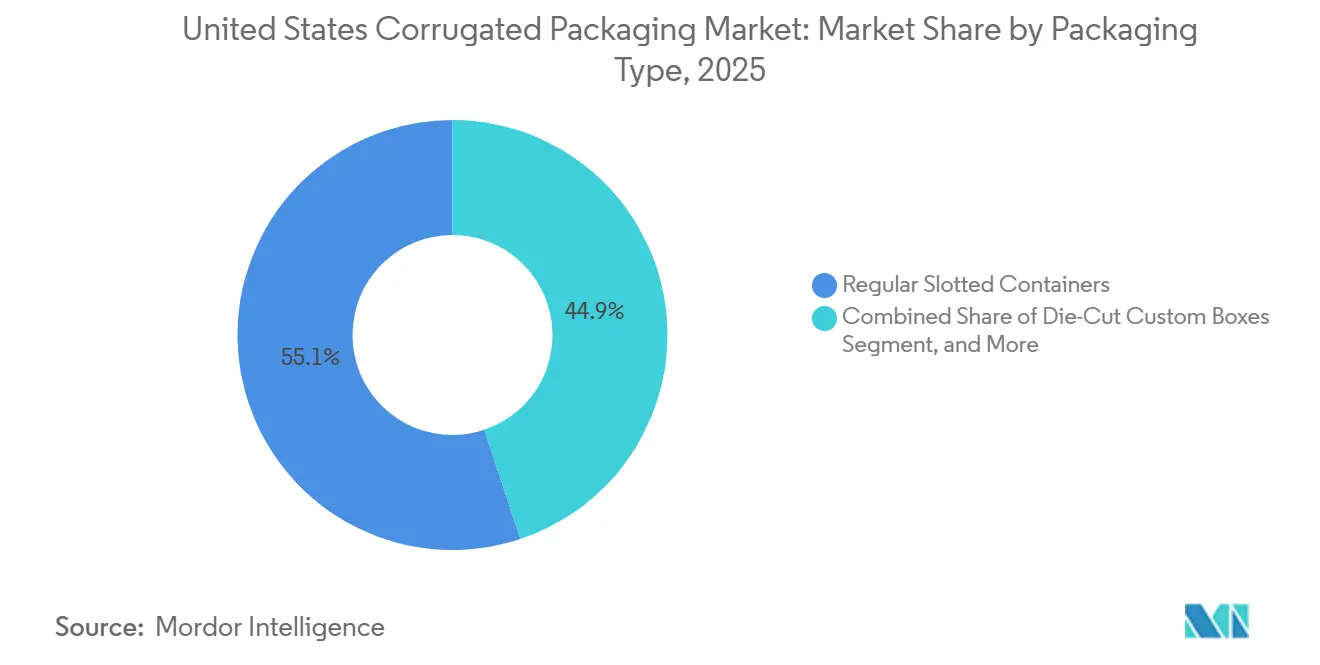

- Par type d'emballage, les boîtes à fentes régulières ont capturé 55,13 % de la part de marché des emballages en carton ondulé en 2025.

- Par type de paroi, la taille du marché des emballages en carton ondulé pour le segment double paroi devrait progresser à un CAGR de 3,64 % jusqu'en 2031.

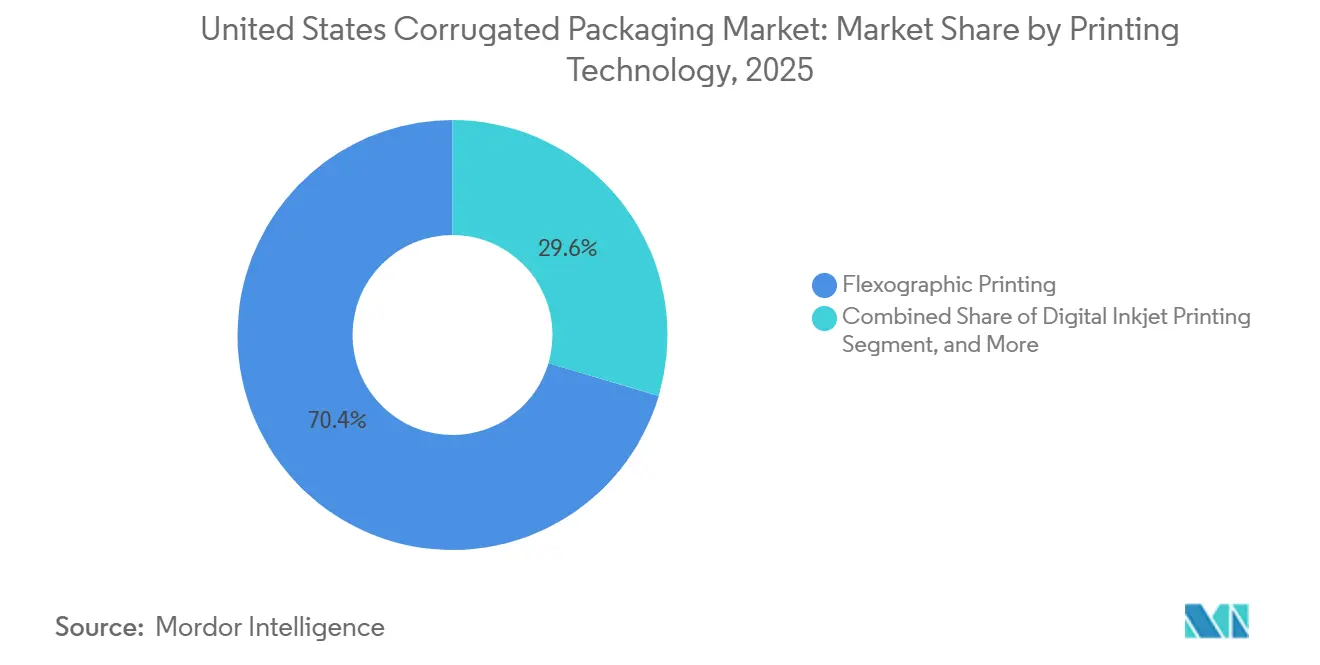

- Par technologie d'impression, les presses flexographiques ont capturé 70,43 % de la part de marché des emballages en carton ondulé en 2025.

- Par secteur d'utilisation final, la taille du marché des emballages en carton ondulé pour le segment des centres de traitement des commandes du commerce électronique devrait progresser à un CAGR de 4,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages en carton ondulé aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte hausse de la demande en traitement des commandes du commerce électronique | +0.90% | National, concentré dans les pôles métropolitains | Court terme (≤ 2 ans) |

| Transition vers la substitution des plastiques et les mandats d'économie circulaire | +0.60% | Sept États à responsabilité élargie des producteurs | Moyen terme (2-4 ans) |

| Expansion des réseaux de livraison d'épicerie le jour même | +0.40% | Corridors urbains et périurbains | Court terme (≤ 2 ans) |

| Intégration technologique de boîtes en carton ondulé intelligentes avec RFID intégré | +0.30% | National, utilisation précoce dans les secteurs pharmaceutique et électronique | Moyen terme (2-4 ans) |

| Croissance des services d'abonnement directs au consommateur | +0.30% | Métropoles côtières | Moyen terme (2-4 ans) |

| Accélération de la relocalisation de la fabrication vers les États-Unis | +0.20% | États frontaliers et zones adjacentes au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande en traitement des commandes du commerce électronique

Le marché des emballages en carton ondulé aux États-Unis connaît la croissance la plus rapide là où les réseaux de colis promettent une livraison le jour même. Amazon, Walmart et les entreprises de logistique tierce ont ajouté plus de 50 millions de pieds carrés d'espace de traitement des commandes en 2025, chaque installation nécessitant des boîtes compatibles avec l'automatisation respectant des tolérances de calibre précises.[1]Bloomberg Newsroom, "L'expansion des entrepôts stimule la demande de carton ondulé," bloomberg.com Les frais de poids dimensionnel des transporteurs de colis poussent les expéditeurs vers des emballages de taille adaptée, ce qui stimule la demande de formats découpés à l'emporte-pièce sur mesure. La plateforme Track Vision de Smurfit Westrock a suivi plus de 1,3 million de colis en 2025 et a illustré comment les jumeaux numériques réduisent le transport routier à vide.[2]Smurfit Westrock Communications, "Analyse de colis Track Vision," smurfitkappa.com International Paper a répondu en s'engageant à investir 225 millions USD dans une nouvelle usine dans le Mississippi, prévue pour fin 2027, afin de rester dans un rayon de livraison d'un jour des principales métropoles du Sud-Est. La densité des centres de traitement des commandes renforce donc les clusters de capacité régionaux et raccourcit les délais de livraison sur l'ensemble du marché des emballages en carton ondulé aux États-Unis.

Transition vers la substitution des plastiques et les mandats d'économie circulaire

Les règles de responsabilité élargie des producteurs en Californie, au Colorado, dans le Maine, au Maryland, au Minnesota, en Oregon et au Vermont obligent les propriétaires de marques à financer les systèmes de collecte et de tri, créant un vent favorable aux substrats fibreux. La seule loi sénatoriale californienne SB 54 impose un taux de recyclage de 65 % pour les emballages à usage unique d'ici 2032, orientant le choix des matériaux vers les grades en carton ondulé, qui affichent déjà un taux de récupération de 71 à 76 %.[3]Association américaine des forêts et du papier, "Mise à jour du taux de recyclage 2025," afandpa.org Pratt Industries a ouvert une usine à contenu recyclé de 120 millions USD à Warner Robins, en Géorgie, en 2025 pour répondre à la demande générée par ces mandats.[4]Relations publiques de Pratt Industries, "Ouverture de l'usine de Warner Robins," prattindustries.com Les délibérations du Congrès sur la loi fédérale STEWARD pourraient harmoniser les règles à l'échelle nationale et réduire les coûts de conformité. À mesure que la dynamique politique s'accélère, le marché des emballages en carton ondulé aux États-Unis bénéficie de son infrastructure de fibres en circuit fermé.

Expansion des réseaux de livraison d'épicerie le jour même

Instacart, Amazon Fresh et DoorDash ont étendu la couverture de livraison réfrigérée à plus de 5 000 codes postaux d'ici fin 2025, stimulant la demande d'expéditeurs résistants à l'humidité capables de survivre à la condensation de la chaîne du froid. Les revêtements alternatifs à la cire améliorent la recyclabilité et s'alignent sur les programmes de compostage municipaux. Georgia-Pacific a investi 83 millions USD dans de l'espace d'entrepôt supplémentaire dans son usine de Palatka, en Floride, pour répondre aux flux d'épicerie du Sud-Est. La complexité des boîtes augmente, favorisant l'impression numérique à jet d'encre qui change les graphismes sans changement de plaques. Packaging Corporation of America a lié en partie sa hausse de prix de 70 USD par tonne de mars 2026 aux coûts de conversion des références d'épicerie à courte série. Ces facteurs amplifient collectivement la croissance du marché des emballages en carton ondulé aux États-Unis.

Intégration technologique de boîtes en carton ondulé intelligentes avec RFID intégré

En 2025, Smurfit WestRock a atteint des taux de lecture d'étiquettes de 97 % dans les installations de récupération des matériaux, démontrant que le RFID intégré peut automatiser le tri et soutenir la traçabilité pharmaceutique. Les enregistreurs de température et les sceaux NFC à l'intérieur des expéditeurs aident les distributeurs de médicaments à se conformer aux règles fédérales de sérialisation, tandis que la presse corrPress iB17 de Canon imprime des codes QR variables reliant chaque unité à un registre de chaîne de blocs. Les coûts du RFID passif se situent désormais entre 0,05 et 0,15 USD par boîte, compensés par la réduction des audits manuels et les déclencheurs de réapprovisionnement automatiques. Les normes GS1 provisoires attendues en 2027 devraient harmoniser le placement des étiquettes, permettant un déploiement plus large sur l'ensemble du marché des emballages en carton ondulé aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité persistante de la chaîne d'approvisionnement en pâte kraft | -0.50% | National, dépendant des importations canadiennes et sud-américaines | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques affectant l'économie de production du carton | -0.40% | Régions dépendantes du gaz naturel | Moyen terme (2-4 ans) |

| Adoption croissante de conteneurs en plastique réutilisables dans les chaînes d'approvisionnement de produits frais | -0.20% | Californie, Floride, Texas | Moyen terme (2-4 ans) |

| Pression réglementaire sur la certification de gestion forestière | -0.10% | Côte Ouest et Nord-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de la chaîne d'approvisionnement en pâte kraft

L'indice de référence de la pâte à fibres courtes en Chine pour 2026 a atteint environ 570 USD par tonne, tandis que le kraft de résineux blanchi du Nord domestique se maintenait près de 730 USD par tonne en janvier 2026. La fermeture par Domtar en janvier 2026 de son usine de Crofton d'une capacité de 380 000 tonnes a supprimé la capacité d'appoint et a contraint les usines américaines de papier couverture à s'approvisionner en pâte scandinave plus coûteuse. Le fret maritime du nord de l'Europe vers la côte du Golfe a dépassé 3 200 USD par conteneur de quarante pieds au début de 2026, poussant les coûts à la hausse. Ces dynamiques menacent les marges des convertisseurs non intégrés au sein du marché des emballages en carton ondulé aux États-Unis et encouragent l'intégration verticale ou les contrats d'approvisionnement à long terme.

Hausse des coûts énergétiques affectant l'économie de production du carton

L'énergie représente 12 à 18 % des coûts des usines de boîtes, et les prix industriels du gaz naturel ont atteint en moyenne 3,50 USD par million de Btu au premier trimestre 2026, soit encore 40 % au-dessus des niveaux de 2019. Les tarifs d'électricité à heures de pointe en Californie et en Nouvelle-Angleterre poussent certains convertisseurs à travailler en équipes de nuit, ajoutant des primes de main-d'œuvre. Georgia-Pacific a installé un système de cogénération à Palatka pour réduire la dépendance au réseau, investissant plus de 20 millions USD. Les indépendants de plus petite taille peinent à financer de telles améliorations, ce qui creuse l'écart de coûts au sein du marché des emballages en carton ondulé aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du recyclé face à la résurgence du kraft vierge

Le papier couverture recyclé a maintenu une part de 61,57 % en 2025, ancrant le leadership en matière de coûts, mais le papier kraft vierge pour couverture devrait soutenir la croissance des matériaux à un CAGR de 3,03 %. Les exigences de qualité d'impression dans les secteurs de la cosmétique et de l'électronique tirent la demande vers la surface plus lisse que procure la fibre vierge. La fermeture de l'usine Domtar a resserré l'offre de fibre vierge, poussant la pâte au comptant vers 730 USD par tonne, un niveau qui réduit les remises traditionnelles sur le recyclé. De nombreuses marques spécifient désormais des certificats du Conseil de gestion forestière, de sorte que les usines équilibrant fibres recyclées et vierges peuvent remporter des contrats. Par conséquent, les applications graphiques haut de gamme injectent de nouvelles sources de valeur dans le marché des emballages en carton ondulé aux États-Unis.

La montée en puissance des mandats d'économie circulaire favorise les contenus recyclés élevés, un espace où Pratt Industries opère exclusivement. Pourtant, des options mixtes telles que le papier couverture blanc supérieur gagnent du terrain dans les présentoirs de point de vente. International Paper traite déjà 7 millions de tonnes de vieux cartons ondulés par an, réduisant l'exposition à la pâte importée et renforçant les boucles de fibres internes. L'écosystème de matériaux à deux niveaux qui en résulte garantit que les exigences de performance et de marque, plutôt que le seul prix, régissent le choix des fibres sur l'ensemble du marché des emballages en carton ondulé aux États-Unis.

Par type de cannelure : accélération des grades à paroi mince

La cannelure C représentait 39,10 % des expéditions de 2025, mais la cannelure E devrait surpasser toutes les autres à un CAGR de 4,13 % jusqu'en 2031, car l'électronique grand public et la cosmétique recherchent des emballages plus légers tout en restant protecteurs. Des calibres plus fins réduisent le poids dimensionnel et conviennent aux lignes d'emballage robotisées, conférant à la cannelure E un avantage fonctionnel. Les presses à jet d'encre numérique impriment également plus proprement sur les micro-cannelures, s'alignant sur la tendance vers les emballages personnalisés. Pour la verrerie et la céramique fragiles, la cannelure A offre toujours le meilleur amortissement, mais sa part diminue à mesure que les convertisseurs repensent les inserts plutôt que de sur-spécifier le carton. Ces changements de mix maintiennent une forte pression d'innovation au sein du marché des emballages en carton ondulé aux États-Unis.

Les boîtes adaptées aux robots nécessitent un contrôle strict du calibre, ce qui favorise les grandes installations intégrées équipées de moniteurs de processus avancés. Smurfit Westrock et BHS Corrugated ont adapté des onduleuses et des lignes de presse pour les micro-cannelures, aidant les grands acteurs à défendre leur part. Les fournisseurs de feuilles de plus petite taille comblent des niches mais doivent absorber un risque de rebut plus élevé lors des changements de profil de cannelure. La bataille pour l'économie unitaire aux calibres fins façonnera donc les cycles d'investissement en équipements sur l'ensemble du marché des emballages en carton ondulé aux États-Unis.

Par type d'emballage : les boîtes découpées sur mesure dépassent les produits de base

Les boîtes à fentes régulières détenaient une part de 55,13 % en 2025 en raison de leur faible coût et de leur compatibilité avec l'automatisation. Pourtant, les boîtes découpées sur mesure devraient croître de 4,23 % par an jusqu'en 2031, car les marques de kits repas par abonnement et de vêtements valorisent l'expérience de déballage. Les designs d'inserts variables, l'impression intérieure et les languettes de retour facile sont des améliorations courantes. Les boîtes pliantes et les présentoirs litho-laminés gagnent également du terrain là où l'attrait en rayon dicte les achats. Ces formats personnalisés se vendent à un prix premium qui compense les séries plus courtes, augmentant le chiffre d'affaires par millier de pieds carrés pour les convertisseurs au sein du marché des emballages en carton ondulé aux États-Unis.

Les boîtes palettes industrielles reposent toujours sur des constructions à double et triple paroi, servant les expéditeurs automobiles et de machines qui exigent une résistance à la perforation. Les flux de relocalisation transfrontaliers vers le Mexique renforcent cette niche, l'usine du Mississippi d'International Paper étant prévue pour inclure des actifs de découpe lourde. Une capacité flexible permettant de basculer entre les séries de produits de base et les séries personnalisées émerge donc comme une exigence stratégique sur l'ensemble du marché des emballages en carton ondulé aux États-Unis.

Par type de paroi : la double paroi renforce la logistique industrielle

Les formats à simple paroi représentaient 54,80 % du volume en 2025 et continueront de dominer les applications du commerce électronique et de l'alimentation. La double paroi, cependant, devrait se développer à un CAGR de 3,64 % à mesure que la relocalisation de la fabrication intensifie le transport routier transfrontalier, où les charges vibratoires sont plus élevées. La triple paroi conserve un usage spécialisé pour les produits chimiques en vrac et les caisses d'exportation. Georgia-Pacific a ajouté de l'espace d'entrepôt pour les parois plus lourdes à Palatka, confirmant que la demande du Sud-Est penche vers les boîtes à résistance industrielle. La capacité de basculer entre les types de parois en un seul quart de travail définit désormais l'agilité opérationnelle au sein du marché des emballages en carton ondulé aux États-Unis.

Bien que la double paroi coûte 60 à 100 % de plus par unité que la simple paroi, la réduction des réclamations pour dommages justifie souvent la dépense. Les convertisseurs disposant d'un approvisionnement intégré en papier couverture répercutent également une partie de ce coût grâce à la tarification de transfert interne. Ces économies expliquent pourquoi la récente hausse de prix de Packaging Corporation of America s'est appliquée uniformément à tous les grades de paroi, signalant la confiance que le marché des emballages en carton ondulé aux États-Unis peut absorber une inflation des coûts plus large.

Par technologie d'impression : le jet d'encre numérique perturbe la domination de la flexographie

Les presses flexographiques détenaient une part de 70,43 % en 2025 et resteront essentielles pour les longues séries. Le jet d'encre numérique, cependant, devrait croître de 4,53 % par an entre 2026 et 2031 à mesure que les longueurs de série se fragmentent. Les presses Domino, Canon et Agfa impriment des données variables sans plaques, permettant des promotions le jour même. Le seuil de rentabilité par rapport à la flexographie se situe désormais près de 10 000 pieds linéaires, et de nombreuses références du commerce électronique sont en dessous de ce seuil. L'installation de la presse Domino X630i par Planet Group en 2025 illustre comment les convertisseurs de taille intermédiaire débloquent de nouvelles marges en transférant les travaux à courte série hors de la flexographie. La croissance du jet d'encre ajoute donc une diversité de services au marché des emballages en carton ondulé aux États-Unis.

Les presses hybrides combinant des couleurs de base flexographiques avec des couches variables à jet d'encre comblent les écarts de vitesse et de flexibilité. Le Kento Hybrid de ColorHub fonctionne à 400 pieds par minute dans ce mode, séduisant les spécialistes du marketing des boissons qui changent de visuels chaque saison. Les fournisseurs d'équipements qui résolvent les problèmes de séchage et d'adhérence sur les papiers couverture recyclés accéléreront probablement l'acceptation du marché, faisant progresser davantage la part d'impression au sein du marché des emballages en carton ondulé aux États-Unis.

Par secteur d'utilisation final : les centres de traitement des commandes prennent la tête

Les aliments transformés ont conservé une part de 25,73 % en 2025, reflétant des schémas de distribution vieux de plusieurs décennies. Pourtant, les centres de traitement des commandes pour les marchandises générales et l'épicerie devraient afficher un CAGR de 4,73 %, le plus rapide parmi les utilisateurs finaux. Les boîtes adaptées à l'automatisation, dimensionnées selon les profils des produits, réduisent le vide d'expédition et économisent le fret. Les expéditeurs de produits frais ont besoin d'une résistance à l'humidité, favorisant les revêtements sans cire plus faciles à recycler. Les marques de cosmétiques exigent des emballages en cannelure E à graphismes haut de gamme qui servent également de support marketing. Les produits pharmaceutiques ajoutent le RFID et la preuve d'inviolabilité, poussant les convertisseurs vers le haut de la chaîne de valeur. La diversification du mix d'utilisation finale soutient donc une croissance résiliente au sein du marché des emballages en carton ondulé aux États-Unis.

Les services d'abonnement augmentent la variabilité des commandes, de sorte que les convertisseurs capables de prototypage rapide et de livraison juste-à-temps gagnent des parts. L'usine de Géorgie de Pratt Industries, ouverte en 2025, se trouve à portée de livraison du lendemain des centres de traitement des commandes d'Atlanta, démontrant comment la proximité façonne les décisions d'investissement. Cette tendance à la localisation devrait soutenir une croissance équilibrée sur l'ensemble du marché des emballages en carton ondulé aux États-Unis.

Analyse géographique

Les clusters de capacité de production se situent dans le Sud-Est, le Midwest et la Côte Ouest, reflétant l'accès aux fibres, à l'énergie et aux marchés de consommation. Le Sud-Est abrite des réseaux d'usines denses, le site de Palatka de Georgia-Pacific ajoutant 400 000 pieds carrés d'espace d'entrepôt pour servir les flux d'exportation et d'épicerie régionale. L'usine Warner Robins de Pratt Industries alimente les centres Amazon et Walmart à Atlanta, confirmant que la proximité logistique est une priorité de planification pour le marché des emballages en carton ondulé aux États-Unis.

Les États du Midwest tels que l'Illinois et l'Indiana conservent des usines historiques qui servent les fabricants automobiles et d'appareils électroménagers, mais des coûts de main-d'œuvre et d'énergie plus élevés ont encouragé une partie de la capacité à se déplacer vers le sud. L'usine de 110 millions USD de Saica Group à Anderson, dans l'Indiana, dont les travaux ont débuté en octobre 2025, montre que des investissements ciblés ont encore du sens lorsqu'ils comblent des lacunes d'approvisionnement régionales. Cet équilibre entre l'existant et les nouvelles constructions maintient la pertinence du Midwest au sein du marché des emballages en carton ondulé aux États-Unis.

La Côte Ouest fait face à des tarifs d'électricité élevés et à des réglementations strictes qui limitent les projets sur de nouveaux sites, mais la demande liée à la technologie et à l'agriculture reste robuste. La loi sénatoriale californienne SB 54 accélère le développement des infrastructures de recyclage, récompensant les producteurs verticalement intégrés capables de fermer la boucle. Pendant ce temps, les flux transfrontaliers avec le Mexique, désormais le premier partenaire commercial de la nation, stimulent les mouvements de carton ondulé à travers les corridors du Texas et de l'Arizona. La prochaine installation du Mississippi d'International Paper est conçue pour couvrir à la fois le traitement des commandes domestiques et les exportations industrielles, reflétant la réorientation géographique du marché des emballages en carton ondulé aux États-Unis.

Paysage concurrentiel

Cinq producteurs intégrés représentent environ 60 à 65 % de la capacité nationale, conférant au marché un profil de concentration modéré. Smurfit Westrock a produit plus de 200 milliards de pieds carrés en 2025 et a capturé les premiers 400 millions USD de synergies de fusion, tandis qu'International Paper détenait environ un tiers du volume nord-américain et restructure son portefeuille en entités régionales pour affiner la concentration du capital. Packaging Corporation of America a racheté les actifs de carton ondulé de Greif en 2025 pour sécuriser 450 000 tonnes d'approvisionnement captif et a augmenté les prix de 70 USD par tonne en mars 2026, signalant sa confiance dans l'élasticité de la demande.

Pratt Industries se positionne comme un acteur 100 % recyclé, s'alignant sur les mandats d'économie circulaire des États. Georgia-Pacific investit dans la cogénération et l'expansion des entrepôts pour compenser la volatilité énergétique et servir les réseaux d'épicerie. Saica Group s'implante dans le cœur des États-Unis avec une usine orientée vers les composants automobiles, prouvant que les acteurs régionaux peuvent encore pénétrer le marché s'ils ciblent des niches mal desservies. L'adoption du jet d'encre numérique, les boîtes intelligentes avec RFID et la capacité en micro-cannelure sont les principaux champs de bataille concurrentiels, façonnant les dépenses d'investissement sur l'ensemble du marché des emballages en carton ondulé aux États-Unis.

Leaders du secteur des emballages en carton ondulé aux États-Unis

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Pratt Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Sonoco Products Company a annoncé une augmentation de 70 USD par tonne pour le carton recyclé non blanchi, effective le 3 avril 2026, et une hausse de 8 % sur les articles transformés à partir du 15 avril 2026.

- Mars 2026 : Cascades a finalisé la vente de son usine de carton ondulé de Richmond, en Colombie-Britannique, à Crown Paper Group pour 69 millions CAD (51 millions USD) et a investi 6,9 millions CAD (4,93 milliards USD) dans des améliorations de contenu recyclé à Kingsey Falls.

- Mars 2026 : International Paper a dévoilé des plans pour une nouvelle installation de carton ondulé de 225 millions USD dans le Mississippi, dont la mise en service est prévue au quatrième trimestre 2027.

- Mars 2026 : Packaging Corporation of America a mis en œuvre une hausse de prix du carton ondulé de 70 USD par tonne, la première hausse générale en 13 mois.

Périmètre du rapport sur le marché des emballages en carton ondulé aux États-Unis

Le rapport sur le marché des emballages en carton ondulé aux États-Unis comprend une analyse complète des matériaux ondulés à base de fibres et à base de polymères (PP) utilisés pour le confinement, la protection et le transport de marchandises dans divers secteurs industriels et de distribution. Le marché désigne le secteur qui produit des cartons multicouches, composés généralement d'un médium cannelé intercalé entre des papiers couverture, conçus pour offrir des rapports résistance/poids élevés et une résistance à l'écrasement pour les emballages secondaires et tertiaires.

Le rapport sur le marché des emballages en carton ondulé aux États-Unis est segmenté par matériau (papier kraft vierge pour couverture, papier couverture recyclé, médium d'ondulation, cannelure semi-chimique, et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E, et cannelure F), type d'emballage (boîtes à fentes régulières, boîtes découpées sur mesure, boîtes pliantes, présentoirs de point de vente, boîtes palettes, et autres types d'emballage), type de paroi (simple paroi, double paroi, triple paroi, et simple face), technologie d'impression (impression flexographique, impression numérique à jet d'encre, litho-lamination, sérigraphie, et autres technologies d'impression), secteur d'utilisation final (aliments transformés, produits alimentaires frais et produits frais, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes du commerce électronique, produits pharmaceutiques, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier kraft vierge pour couverture |

| Papier couverture recyclé |

| Médium d'ondulation |

| Cannelure semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à fentes régulières |

| Boîtes découpées sur mesure |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Litho-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits alimentaires frais et produits frais |

| Boissons |

| Produits en papier |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Par matériau | Papier kraft vierge pour couverture |

| Papier couverture recyclé | |

| Médium d'ondulation | |

| Cannelure semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes à fentes régulières |

| Boîtes découpées sur mesure | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Litho-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Aliments transformés |

| Produits alimentaires frais et produits frais | |

| Boissons | |

| Produits en papier | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages en carton ondulé aux États-Unis et sa valeur projetée d'ici 2031 ?

Le marché s'élevait à 35,90 milliards USD en 2025, devrait atteindre 37,02 milliards USD en 2026, et est prévu pour grimper à 42,05 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des emballages en carton ondulé aux États-Unis ?

Les centres de traitement des commandes du commerce électronique devraient afficher le CAGR le plus élevé à 4,73 % de 2026 à 2031.

Comment les lois sur la responsabilité élargie des producteurs affectent-elles la demande en carton ondulé ?

Les lois sur la responsabilité élargie des producteurs dans sept États récompensent les emballages à contenu recyclé élevé, orientant les propriétaires de marques vers les grades en carton ondulé qui atteignent déjà un taux de recyclage de 71 à 76 %.

Pourquoi l'impression numérique à jet d'encre gagne-t-elle du terrain dans les emballages en carton ondulé ?

La hausse des commandes à courte série et les campagnes personnalisées rendent le jet d'encre sans plaque économique en dessous d'environ 10 000 pieds linéaires, entraînant un CAGR prévu de 4,53 % pour les systèmes numériques.

Quel impact les prix de la pâte kraft ont-ils sur les coûts des boîtes en carton ondulé ?

La volatilité de la pâte, actuellement proche de 730 USD par tonne, pèse sur les convertisseurs non intégrés et renforce les stratégies d'intégration verticale pour sécuriser l'approvisionnement en fibres.

Comment la relocalisation vers le Mexique influence-t-elle la demande en emballages en carton ondulé ?

La délocalisation de l'assemblage automobile et électronique au sud de la frontière augmente les expéditions transfrontalières, stimulant les commandes de boîtes en carton ondulé à double paroi et à usage intensif.

Dernière mise à jour de la page le: