Taille et part du marché des bouchons et fermetures en aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.65 Milliards de dollars |

| Taille du Marché (2031) | 9.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.34% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

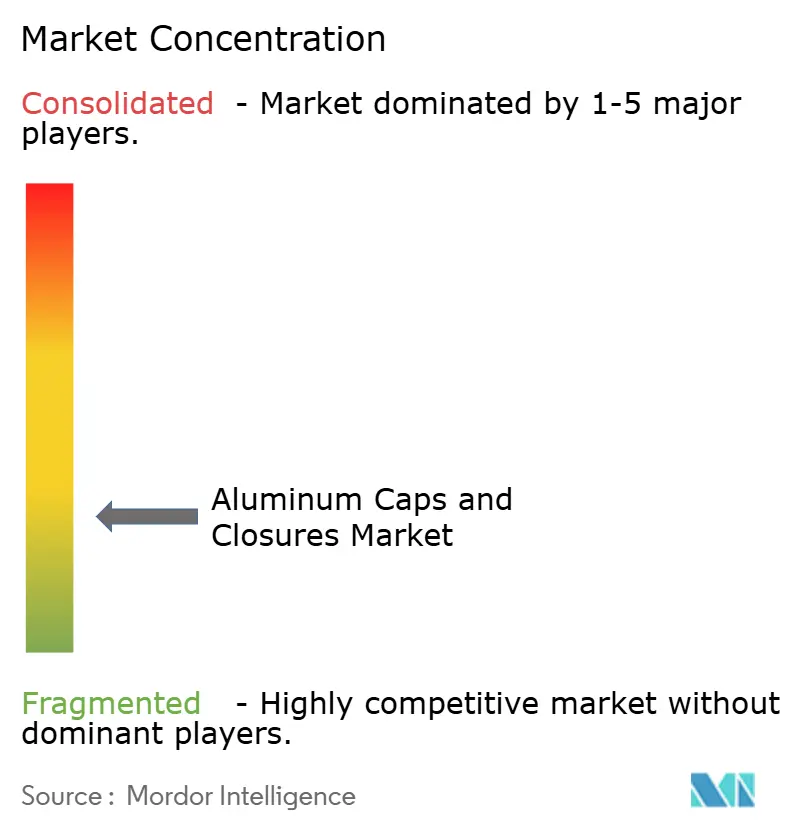

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bouchons et fermetures en aluminium par Mordor Intelligence

Le marché des bouchons et fermetures en aluminium devrait croître de 7,40 milliards USD en 2025 à 7,65 milliards USD en 2026 et est prévu d'atteindre 9,02 milliards USD d'ici 2031, à un CAGR de 3,34 % sur la période 2026-2031. La croissance de la demande est soutenue, mais non explosive, car la pénétration dans les segments de boissons de base est mature ; toutefois, les améliorations dans les spiritueux haut de gamme, l'emballage pour les produits biologiques et les règles de durabilité de l'UE continuent d'ouvrir des niches rentables. Les réglementations obligatoires sur les bouchons attachés en Europe, les incitations au recyclage de l'aluminium en Chine et la tendance vers des offres prêtes-à-boire haut de gamme en Amérique du Nord poussent les propriétaires de marques à repenser les fermetures avec une valeur fonctionnelle et esthétique plus élevée. La volatilité des prix du London Metal Exchange (LME) resserre les marges des transformateurs, mais la préférence pour les matériaux recyclables à l'infini penche toujours en faveur de l'aluminium par rapport au liège, à l'acier ou au plastique[1]Source : London Metal Exchange, « Aluminium LME », lme.com . Les avantages de coût régionaux, notamment la capacité de recyclage supplémentaire en Asie-Pacifique, contribuent à compenser les fluctuations des matières premières tout en maintenant les segments haut de gamme à l'abri des alternatives PET à faible coût.

Principaux enseignements du rapport

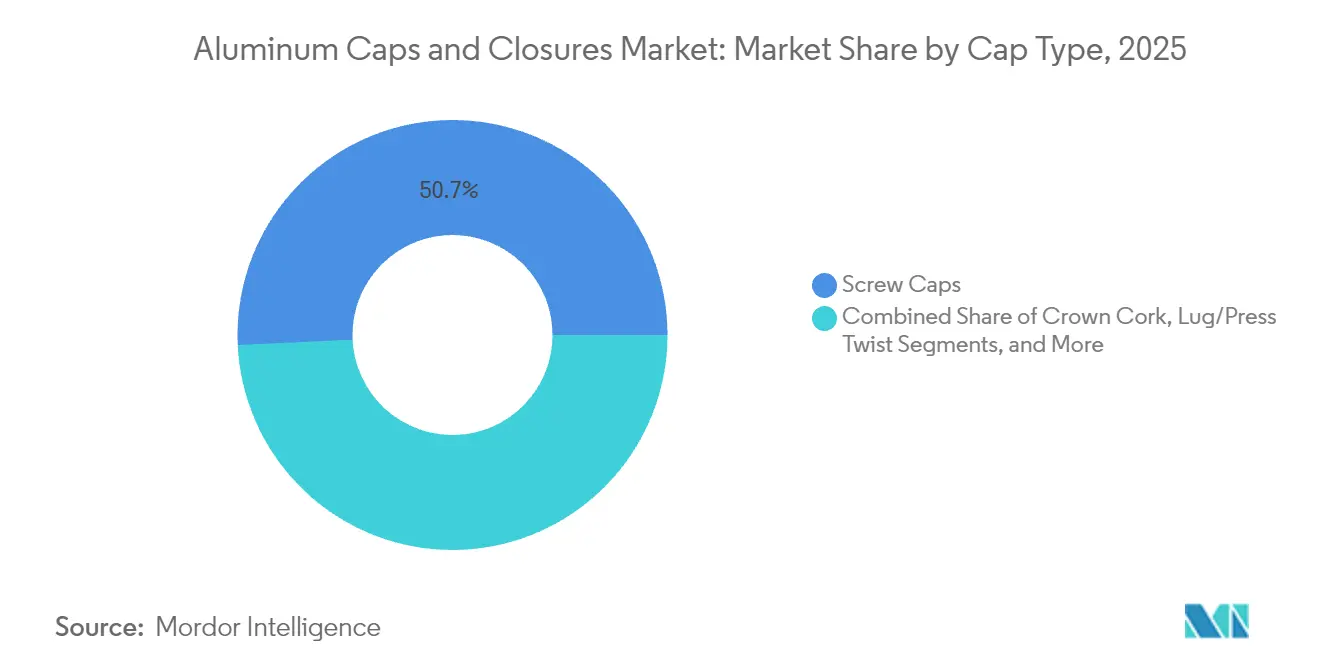

- Par type de bouchon, les bouchons à vis ont dominé avec 50,74 % de la part de marché des bouchons et fermetures en aluminium en 2025.

- Par application, le segment des boissons représentait 46,02 % de la taille du marché des bouchons et fermetures en aluminium en 2025.

- Par type de bouchon, les bouchons à vis ont dominé avec 50,74 % de la part de marché des bouchons et fermetures en aluminium en 2025.

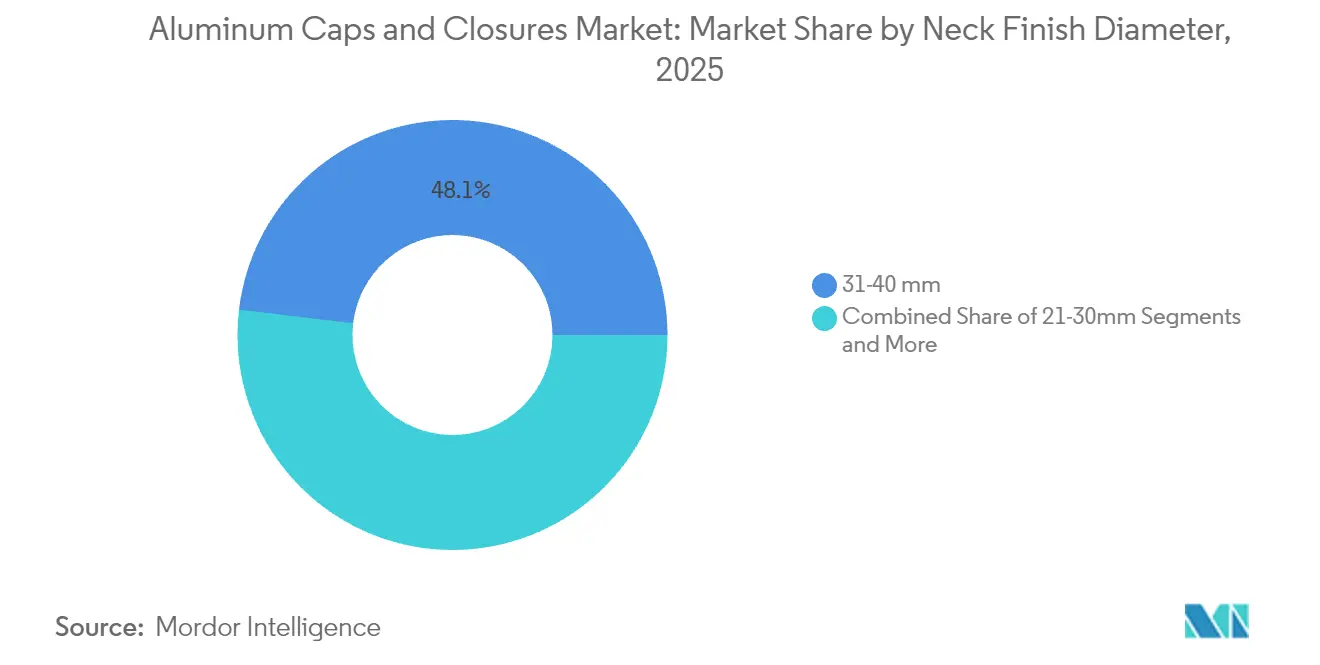

- Par diamètre de finition du goulot, le segment 31-40 mm a capturé 48,12 % de la taille du marché des bouchons et fermetures en aluminium en 2025.

- Par géographie, l'Asie-Pacifique détenait 40,20 % de la part des revenus du marché des bouchons et fermetures en aluminium en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bouchons et fermetures en aluminium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'embouteillage en aluminium de cocktails prêts-à-boire haut de gamme en Amérique du Nord | +0.8% | Amérique du Nord, retombées en Europe | Moyen terme (2-4 ans) |

| Transition obligatoire vers les bouchons attachés dans l'emballage des boissons de l'UE | +0.6% | Europe, adoption mondiale potentielle | Court terme (≤ 2 ans) |

| Expansions de la capacité d'aluminium recyclé de qualité boisson en Chine | +0.5% | Cœur de l'APAC, bénéfices pour la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Transition du secteur pharmaceutique vers les scellés en aluminium à décapsulage pour les produits biologiques | +0.4% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Migration des spiritueux artisanaux du liège vers l'aluminium ROPP en Europe | +0.3% | Europe, adoption en Amérique du Nord | Long terme (≥ 4 ans) |

| Protocoles de test d'étanchéité pour le commerce électronique stimulant l'adoption des bouchons à lug en Inde | +0.2% | Inde, marchés émergents en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'embouteillage en aluminium de cocktails prêts-à-boire haut de gamme en Amérique du Nord

Les marques de cocktails prêts-à-boire haut de gamme ont lancé des bouteilles en aluminium tout au long de 2024 pour signaler un positionnement premium tout en conservant la recyclabilité. Plusieurs marques ont enregistré des primes de prix de 40 à 60 % par rapport aux canettes conventionnelles, indiquant que les consommateurs valorisent la rigidité tactile et la fonctionnalité de refermeture. Les performances barrières de l'aluminium protègent les extraits botaniques de la lumière UV et de l'oxygène, soutenant la durée de conservation des formulations à base de spiritueux. Les collaborations de marques avec des organisations non gouvernementales environnementales renforcent les références en matière de durabilité, créant un halo marketing que les formats plus petits en acier ou en PET ne peuvent pas égaler. Le phénomène se répand dans les canaux de vente au détail de voyage en Europe, où les spiritueux en portion individuelle nécessitent des fermetures à la fois inviolables et élégantes.

Transition obligatoire vers les bouchons attachés dans l'emballage des boissons de l'UE (Directive 2019/904)

Depuis juillet 2024, les bouteilles de boissons de l'UE doivent être équipées de fermetures attachées, suscitant une activité de reconception dans les segments des sodas gazéifiés et de l'eau. Les premiers retours négatifs des consommateurs face aux systèmes de bouchons attachés en plastique ont conduit les marques d'eau et de jus haut de gamme à adopter des variantes de bouchons à vis en aluminium avec des mécanismes de charnière intégrés. Parce que l'aluminium est recyclable à l'infini et facilement séparable dans les installations de valorisation des matériaux, les propriétaires de marques respectent à la fois les règles sur les bouchons attachés et les prochains objectifs de collecte de métaux à 90 %. Les multinationales harmonisent les formats d'emballage sur les marchés hors UE pour éviter la complexité des changements de lignes, amplifiant la demande à court terme pour les fermetures en aluminium à valeur ajoutée.[2]Source : Parlement européen, « Question parlementaire | Bouchons de bouteilles attachés », europarl.europa.eu

Expansions de la capacité d'aluminium recyclé de qualité boisson en Chine

La suppression tarifaire de janvier 2025 en Chine sur l'aluminium recyclé importé, associée à une politique exemptant le contenu recyclé du plafond primaire de 45 millions de tonnes du pays, modifie les courbes de coûts à l'échelle mondiale. Les laminoirs nationaux proposent des bobines de qualité boisson à des prix 8 à 12 % inférieurs à l'aluminium primaire, permettant des exportations compétitives de stock de fermetures vers l'Europe et les Amériques. Les fournisseurs de produits plats laminés occidentaux ont répondu en annonçant des alliances visant 100 % de tôle de canettes de boissons recyclée. Bien que les importations atténuent les tensions d'approvisionnement, elles approfondissent également le contrôle des systèmes de traçabilité, accélérant les projets pilotes de chaîne de blocs qui certifient le contenu post-consommation.

Transition du secteur pharmaceutique vers les scellés en aluminium à décapsulage pour les produits biologiques

Les taux de rupture de la chaîne du froid pour les vaccins à ARNm ont mis en évidence les faiblesses des systèmes de fermeture en caoutchouc et en plastique. Les orientations réglementaires de 2024 ont mis l'accent sur l'intégrité vérifiée des fermetures de contenants pour les médicaments parentéraux stockés à -20 °C ou en dessous, élevant les scellés en aluminium à décapsulage au rang de norme par défaut pour les nouvelles demandes de médicaments biologiques. Les organisations de développement et de fabrication à façon ont équipé leurs lignes de remplissage de scelleurs qualifiés selon la norme ISO 15378, créant des coûts de changement élevés qui favorisent les fournisseurs en place. Alors que les produits biologiques accélèrent depuis 48 % des approbations de la FDA en 2024 vers une majorité projetée avant 2030, la demande de fermetures en aluminium dans les contextes pharmaceutiques s'élargit en parallèle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'aluminium LME comprimant les marges des transformateurs | -0.7% | Mondial, aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Passage des propriétaires de marques aux bouchons attachés en PET dans les sodas gazéifiés | -0.4% | Europe, adoption mondiale potentielle | Moyen terme (2-4 ans) |

| Substitution des capsules couronne en acier sans étain dans la bière mexicaine | -0.3% | Mexique, expansion en Amérique latine | Long terme (≥ 4 ans) |

| Filières de recyclage alimentaire limitées au Moyen-Orient | -0.2% | Moyen-Orient, Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'aluminium LME comprimant les marges des transformateurs

Le lingot d'aluminium a atteint 2 662 USD par tonne en février 2025, avec des variations supérieures à 15 % en six mois, comprimant les transformateurs qui vendent sur des contrats à prix fixe à long terme. Les petites entreprises de fermetures sans programmes de couverture font face à des marges érodées, ce qui en fait des cibles d'acquisition attractives pour les multinationales disposant de services avancés de gestion des risques. L'incertitude des exportations russes, les coûts d'énergie élevés des fonderies européennes et les nouveaux droits de douane américains sur les contenants amplifient tous la volatilité. Pour stabiliser l'approvisionnement, les principaux transformateurs augmentent la teneur en recyclé et explorent des recettes d'alliages avec une tolérance plus élevée aux chutes, une approche alignée sur les engagements de réduction carbone mais nécessitant des dépenses en capital pour la modernisation des fours de recuit.

Passage des propriétaires de marques aux bouchons attachés en PET dans les sodas gazéifiés

Les grandes entreprises de boissons non alcoolisées ont opté pour des fermetures attachées en PET sur les références grand public pour se conformer aux règles de l'UE au coût unitaire le plus bas. Parce que ces boissons opèrent sur des marges par portion très étroites, l'aluminium ne peut pas toujours égaler l'économie du PET. Les fabricants de fermetures desservant les catégories de boissons gazéifiées repositionnent donc l'aluminium comme une mise à niveau premium réservée aux produits phares, où l'impact visuel et le message « sans plastique » justifient les différentiels de prix. La bifurcation souligne la nécessité d'une vente de solutions plutôt que d'une course aux volumes dans les canaux sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bouchon : l'innovation à ouverture facile stimule la croissance

Les bouchons à vis ont conservé leur domination avec une part de 50,74 % en 2025, couvrant les boissons, les condiments et les produits pharmaceutiques. Cette part est équivalente à 3,75 milliards USD de la taille du marché des bouchons et fermetures en aluminium en 2025, reflétant leur fiabilité d'étanchéité éprouvée. Les couvercles à ouverture facile, bien que plus petits, enregistrent la croissance la plus rapide à un CAGR de 6,38 % jusqu'en 2031, les consommateurs se tournant vers des fonctionnalités pratiques dans le café en conserve et les plats cuisinés. Les variantes ROPP à filetage continu gagnent du terrain dans les spiritueux artisanaux car elles concilient preuve d'inviolabilité et indices visuels de luxe. Les capsules couronne restent pertinentes dans l'emballage traditionnel de la bière, bien que leur croissance soit modeste compte tenu de la migration vers les canettes slim pleine longueur. Les conceptions lug, press-twist et flip-off spécialisées servent des usages alimentaires et pharmaceutiques sensibles à l'inviolabilité, illustrant le glissement de la segmentation des solutions généralistes vers des solutions spécifiques à l'application.

Les investissements s'orientent vers les technologies de découpe à l'emporte-pièce et de rainurage qui créent des languettes à ouverture facile plus sûres et plus adaptées aux doigts, ouvrant de nouveaux canaux de masse tels que les boissons pour la nutrition des seniors. Les fabricants de fermetures intègrent également des codes QR gravés au laser pour la conformité traçabilité sans compromettre l'espace de décoration. Ces embellissements portent une économie unitaire plus élevée, amortissant les marges lorsque les coûts des matières premières augmentent. En revanche, les formats de bouchons à vis standard font face à une banalisation, poussant les fabricants à se différencier grâce à des améliorations de la chimie des joints d'étanchéité qui prolongent la durée de conservation dans les boissons à pH agressif.

Par application : les produits biologiques pharmaceutiques accélèrent la demande

Les boissons ont commandé 46,02 % de la part en 2025, équivalant à 3,41 milliards USD du marché des bouchons et fermetures en aluminium. Le segment couvre l'eau plate, les boissons gazéifiées, la bière, le vin et les spiritueux haut de gamme, chacun avec des besoins de fermeture nuancés. Les producteurs d'alcool haut de gamme élèvent l'aluminium comme support de marque, tandis que les embouteilleurs de sodas gazéifiés recherchent la conformité de tethering UE au coût le plus bas. La demande pharmaceutique se développe à un CAGR de 6,76 %, ajoutant 284 millions USD de valeur incrémentielle d'ici 2031. La croissance repose sur les lancements de médicaments biologiques qui spécifient des scellés à décapsulage flip-off pour garantir l'intégrité stérile. Les applications alimentaires restent stables, portées par les huiles gastronomiques et les sauces qui recherchent des bouchons à lug en métal pour un contrôle de versement fluide. Les marques de soins personnels exploitent l'histoire de recyclabilité de l'aluminium pour remplacer les couvercles multi-matériaux, comme en témoignent les lancements très médiatisés de déodorants dans des aérosols en aluminium recyclable.

L'apprentissage intersectoriel accélère l'innovation : les fournisseurs de canettes de boissons s'associent à des entreprises de soins personnels pour adapter les vernis intérieurs à la compatibilité avec les lotions, élargissant les marchés adressables. Les fermetures chimiques industrielles, bien que de niche, bénéficient de la résistance à la corrosion de l'aluminium lorsqu'elles sont combinées à des joints spéciaux. La polyvalence entre les utilisations finales soutient une exposition de portefeuille équilibrée, couvrant contre les baisses cycliques dans un secteur quelconque.

Par diamètre de finition du goulot : la domination de la gamme intermédiaire reflète la polyvalence

Les fermetures de taille 31-40 mm ont capturé 48,12 % des revenus en 2025, soit 3,56 milliards USD de la taille du marché des bouchons et fermetures en aluminium. Elles s'adaptent aux bouteilles standard de vin, d'eau haut de gamme et de spiritueux, ce qui en fait le cheval de bataille du secteur. Le segment 21-30 mm devrait se développer à un CAGR de 5,52 % car les marques de boissons artisanales et les acteurs de l'eau fonctionnelle adoptent des profils de bouteilles élancés pour signaler la modernité. Les diamètres inférieurs à 20 mm s'adressent aux ampoules, aux flacons et aux doses uniques de nutraceutiques où la précision du dosage est vitale. Les grands diamètres supérieurs à 40 mm répondent aux condiments à large ouverture, aux poudres de nutrition sportive et aux produits chimiques ménagers, domaines à croissance régulière sinon spectaculaire.

Les fabricants investissent dans des lignes de formage réglables pour passer rapidement d'une taille de finition de goulot à une autre, réduisant le risque de stocks. Les initiatives d'allègement se concentrent sur les diamètres de gamme intermédiaire où la densité de la demande justifie les mises à niveau d'outillage, permettant des économies de matériaux de 5 à 8 % par fermeture sans compromettre les performances. Ces gains sont essentiels pour amortir la volatilité du LME et atteindre les objectifs corporatifs de réduction des émissions.

Par canaux de distribution : les ventes directes conservent l'avantage technique

L'engagement direct a représenté 78,10 % des revenus de 2025 car le développement des fermetures s'entremêle souvent avec la géométrie de la ligne de remplissage, la sélection des joints et l'intégration graphique. Les principaux fournisseurs intègrent des ingénieurs dans les sites clients, créant des relations solides et des structures d'amortissement d'outillage pluriannuelles. Les canaux indirects — distributeurs et portails de commerce électronique — croissent à un CAGR de 4,21 %, approvisionnant les brasseries artisanales régionales et les petites et moyennes entreprises de conditionnement alimentaire qui recherchent des quantités de commande plus petites. Les configurateurs numériques permettent désormais aux petits acheteurs de spécifier le composé du joint, les couleurs d'impression et le gaufrage en ligne, réduisant les cycles de conception à livraison à moins de quatre semaines.

Dans les marchés émergents, les distributeurs exploitent le support en langue locale et les conseils réglementaires, comblant un manque de connaissances pour les marques nouvelles aux normes de contact alimentaire et de résistance aux enfants. Pendant ce temps, les équipes d'approvisionnement mondiales des multinationales de biens de grande consommation favorisent toujours les contrats directs pour sécuriser les capacités lors des pics de demande. La coexistence d'une collaboration technique à forte valeur ajoutée et d'une distribution de produits courants à rotation rapide souligne la nature à double vitesse du secteur des bouchons et fermetures en aluminium.

Analyse géographique

L'Asie-Pacifique a représenté 40,20 % des revenus mondiaux en 2025, portée par la production abondante de boissons en Chine et l'expansion des produits de grande consommation en Inde. La compétitivité des coûts s'est améliorée après novembre 2024, lorsque la Chine a supprimé les droits de douane sur l'aluminium recyclé importé, permettant aux laminoirs de fournir des bobines à des prix inférieurs à ceux du métal primaire. Le Japon et la Corée du Sud ont ajouté une couche de sophistication technologique, exportant des presses à fermetures et des systèmes d'inspection par vision dans la région. La demande en Asie du Sud-Est a bénéficié de l'urbanisation et des chaînes de restauration rapide occidentales qui exigent des couvercles inviolables, stimulant les lignes locales de conversion de bouchons. La mise à niveau des normes en Inde imposant la traçabilité par QR pour les emballages d'huile comestible a orienté la part de valeur vers les bouchons à lug haut de gamme, attirant des coentreprises étrangères.

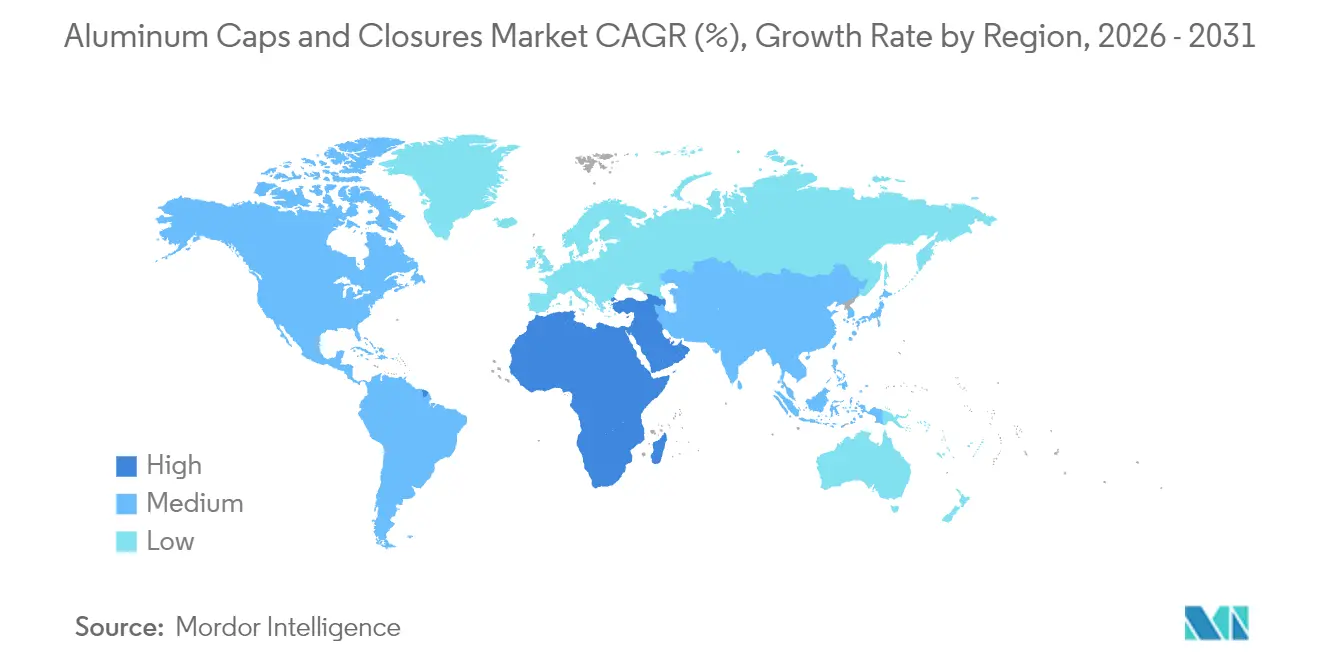

Le Moyen-Orient et l'Afrique représentent le territoire à la croissance la plus rapide, prévu à un CAGR de 6,89 % jusqu'en 2031. Les investissements dans les boissons au Nigeria et au Kenya, ainsi que la capacité d'eau en bouteille dessalée dans le Golfe, soutiennent les volumes. Cependant, les infrastructures d'économie circulaire limitées tempèrent la pénétration du marché des bouchons et fermetures en aluminium. La démarche de l'Égypte pour établir un laminoir dédié au recyclage de qualité alimentaire marque des progrès, mais l'adoption généralisée attend la preuve de flux de collecte économiquement viables. La base établie de fonderies d'aluminium en Afrique du Sud et sa connectivité portuaire créent des opportunités d'exportation vers les pays voisins enclavés.

L'Europe, bien que mature, reste centrale car la réglementation oriente les spécifications mondiales. La date limite de juillet 2024 pour les bouchons attachés a contraint les embouteilleurs à reconcevoir simultanément les contenants en PET et en aluminium, générant des revenus de conseil en ingénierie pour les spécialistes des fermetures. Le pôle d'ingénierie mécanique allemand a été pionnier des machines à bouchons à vis à filetage continu capables de 600 coups par minute avec surveillance du couple intégrée, élevant les références de performance. Les maisons de design italiennes ont personnalisé le gaufrage et les encres à changement de couleur pour les spiritueux haut de gamme, préservant le luxe perçu même lorsque les fermetures migrent du liège vers l'aluminium pour des raisons de durabilité.

Le marché nord-américain est porté par la migration des consommateurs vers les boissons artisanales et les cocktails prêts-à-boire conditionnés dans des bouteilles en aluminium refermables. Les barrières tarifaires américaines imposées en avril 2025 ont stimulé la production nationale de tôles pour canettes, soutenant indirectement les producteurs de bobines pour fermetures en resserrant l'approvisionnement local et en encourageant la relocalisation. Le Mexique, grand exportateur de bière, alterne entre les options de fermetures en aluminium et en acier pour équilibrer le coût et le risque d'approvisionnement, mais l'aluminium conserve une position dans les lignes de bouteilles premium destinées aux clients européens. L'Amérique du Sud, menée par le Brésil, investit dans de nouvelles lignes de canettes de boissons qui incluent des modules de fermetures intégrés, réduisant les délais.

Paysage concurrentiel

Le marché des bouchons et fermetures en aluminium présente une faible concentration. Crown Holdings, Silgan et Guala Closures dominent les contrats à haut volume pour les marques mondiales de boissons, en tirant parti des économies d'échelle et de l'approvisionnement en bobines verticalement intégré. Crown a enregistré une croissance de 24 % du revenu du segment des canettes de boissons au premier trimestre 2025, attribuant cette performance à une demande robuste au Brésil et en Europe ainsi qu'à des gains de productivité dans les nouvelles lignes automatisées. L'acquisition par Silgan de Weener Packaging pour 838 millions EUR en janvier 2025 a élargi son empreinte dans les fermetures spécialisées, notamment sur les marchés européens de soins personnels, tout en ajoutant des centres de design qui fertilisent l'esthétique entre secteurs.

L'intensité concurrentielle s'intensifie alors que les producteurs de tôles pour canettes progressent vers l'aval dans les fermetures pour sécuriser la capture des marges. La fusion en actions d'Amcor avec Berry Global en avril 2025 a intégré les films, les systèmes de distribution et le savoir-faire des fermetures en métal, créant un fournisseur d'emballages à guichet unique avec des objectifs de synergies de 650 millions USD. Les challengers régionaux en Asie-Pacifique et en Amérique latine se différencient par des délais plus courts et la proximité des gisements de ferraille à faible coût, attirant les embouteilleurs de deuxième rang. Les dépôts de propriété intellectuelle révèlent une augmentation des classifications d'aluminium attaché et des mécanismes de refermeture résistant aux enfants, signalant des courses technologiques au-delà des simples changements de diamètre ou de filetage.

La numérisation du contrôle qualité — inspection des joints par caméra reliée à l'analytique d'usine — est devenue une exigence de base pour remporter des contrats pharmaceutiques et de spiritueux haut de gamme. Les acteurs établis déploient des scanners de porosité par rayons X en ligne et des analyses de couple en temps réel, se traduisant par un risque de rappel réduit pour les clients. Les références de durabilité pèsent également lourd : l'initiative 3x30 de Novelis vise 75 % de contenu recyclé d'ici 2030, positionnant favorablement l'entreprise pour les propriétaires de marques avec des engagements de neutralité carbone. Les petites entreprises incapables de documenter la teneur en recyclé ou l'intensité énergétique font face à l'exclusion des achats des grands clients, poussant le secteur vers une consolidation progressive.

Leaders du secteur des bouchons et fermetures en aluminium

Amcor Plc

O.Berk Company

Reynolds Packaging Group Ltd

Pelliconi & C. SpA

Nippon Closures Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Les États-Unis ont imposé des droits de douane de 25 % sur la bière en conserve importée et les canettes en aluminium vides, augmentant les coûts d'emballage pour des entreprises telles que Constellation Brands.

- Janvier 2025 : La Chine a réduit à zéro les droits de douane à l'importation sur l'aluminium recyclé, avec effet au 1er janvier 2025, soutenant les objectifs nationaux de neutralité carbone.

- Janvier 2025 : Silgan Holdings a finalisé son acquisition de Weener Packaging pour 838 millions EUR, élargissant son réseau de fermetures de distribution et spécialisées.

- Juillet 2024 : La Directive 2019/904 de l'UE exigeant des bouchons attachés sur les bouteilles de boissons est entrée en vigueur, stimulant l'innovation en matière de fermetures en aluminium.

Portée du rapport mondial sur le marché des bouchons et fermetures en aluminium

Le rapport sur le marché des bouchons et fermetures en aluminium étudie les différents segments qui fabriquent différents types de bouchons et fermetures en aluminium avec des applications dans divers segments d'utilisateurs finaux. Il analyse également le modèle offre-demande du stock de bouchons en aluminium ou des tôles laminées en lien avec les géographies. Les différentes applications des bouchons et fermetures en aluminium concernent des secteurs tels que les boissons, l'alimentation, les produits pharmaceutiques, les cosmétiques et d'autres utilisateurs finaux, tels que les peintures, les revêtements et les produits chimiques.

| Bouchons à vis |

| Capsules couronne |

| Lug / Press-Twist |

| Couvercle à ouverture facile |

| Roll-On Pilfer Proof (ROPP) |

| Autres (Flip-Off, Tear-Down) |

| Boissons | Boissons alcoolisées |

| Boissons non alcoolisées | |

| Alimentation | |

| Pharmaceutique | |

| Cosmétiques et soins personnels | |

| Produits chimiques industriels et ménagers |

| Inférieur et égal à 20 mm |

| 21-30 mm |

| 31-40 mm |

| Supérieur à 40 mm |

| Canaux de vente directe |

| Canaux de vente indirecte |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de bouchon | Bouchons à vis | ||

| Capsules couronne | |||

| Lug / Press-Twist | |||

| Couvercle à ouverture facile | |||

| Roll-On Pilfer Proof (ROPP) | |||

| Autres (Flip-Off, Tear-Down) | |||

| Par application | Boissons | Boissons alcoolisées | |

| Boissons non alcoolisées | |||

| Alimentation | |||

| Pharmaceutique | |||

| Cosmétiques et soins personnels | |||

| Produits chimiques industriels et ménagers | |||

| Par diamètre de finition du goulot | Inférieur et égal à 20 mm | ||

| 21-30 mm | |||

| 31-40 mm | |||

| Supérieur à 40 mm | |||

| Par canaux de distribution | Canaux de vente directe | ||

| Canaux de vente indirecte | |||

| Par région | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Italie | |||

| Royaume-Uni | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des bouchons et fermetures en aluminium ?

Le marché était évalué à 7,65 milliards USD en 2026 et devrait atteindre 9,02 milliards USD d'ici 2031 à un CAGR de 3,34 %.

Quel type de bouchon détient la plus grande part ?

Les bouchons à vis ont représenté 50,74 % des revenus mondiaux en 2025, reflétant leur polyvalence dans les produits de boissons, alimentaires et pharmaceutiques.

Pourquoi les fermetures en aluminium gagnent-elles du terrain dans le secteur pharmaceutique ?

Les scellés en aluminium flip-off et à décapsulage répondent aux exigences strictes d'intégrité des fermetures de contenants pour les produits biologiques, soutenant une croissance de 6,76 % du CAGR dans le segment pharmaceutique.

Comment les réglementations de l'UE sur les bouchons attachés vont-elles influencer le marché ?

La Directive 2019/904 accélère l'adoption de conceptions innovantes de bouchons attachés en aluminium, notamment pour les boissons haut de gamme, et ajoute +0,58 % au CAGR projeté du marché.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 6,89 % en raison de la hausse de la production de boissons et de la modernisation des formats d'emballage.

Comment les fluctuations des prix des matières premières affectent-elles les fournisseurs ?

La volatilité des prix de l'aluminium LME pèse sur les marges, incitant les transformateurs à augmenter la teneur en recyclé et à couvrir l'exposition au métal grâce à des contrats de bobines à long terme.

Dernière mise à jour de la page le: