Taille et Part du Marché de l'Acide Alpha-Lipoïque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.34 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Alpha-Lipoïque par Mordor Intelligence

La taille du marché de l'acide alpha-lipoïque devrait s'étendre de 1,26 milliard USD en 2025 et 1,34 milliard USD en 2026 à 1,86 milliard USD d'ici 2031, enregistrant un CAGR de 6,78 % entre 2026 et 2031. Les formulations pharmaceutiques ont dominé la demande avec une part de 41,30 % en 2025, tandis que les compléments alimentaires et les vitamines afficheront le CAGR le plus rapide de 7,34 % jusqu'en 2031, à mesure que les discours sur la santé préventive atteignent le grand public. L'acide R-alpha-lipoïque a représenté 54,10 % du chiffre d'affaires 2025 et surpassera les grades racémiques grâce aux nouvelles méthodes de résolution par sel diastéréomère qui permettent désormais d'obtenir un excès énantiomérique >99 % à des rendements économiquement viables. L'Asie-Pacifique a contribué à hauteur de 29,95 % de la valeur en 2025 et progressera à 7,65 % grâce à la capacité de production à faible coût de la Chine et à la consommation croissante de compléments sur le marché intérieur. Un contrôle réglementaire accru dans l'Union européenne, associé à la production biocatalytique et aux systèmes de libération prolongée, reconfigurera les stratégies de chaîne d'approvisionnement, le positionnement des produits et la dynamique concurrentielle sur l'horizon de prévision.

Principaux Enseignements du Rapport

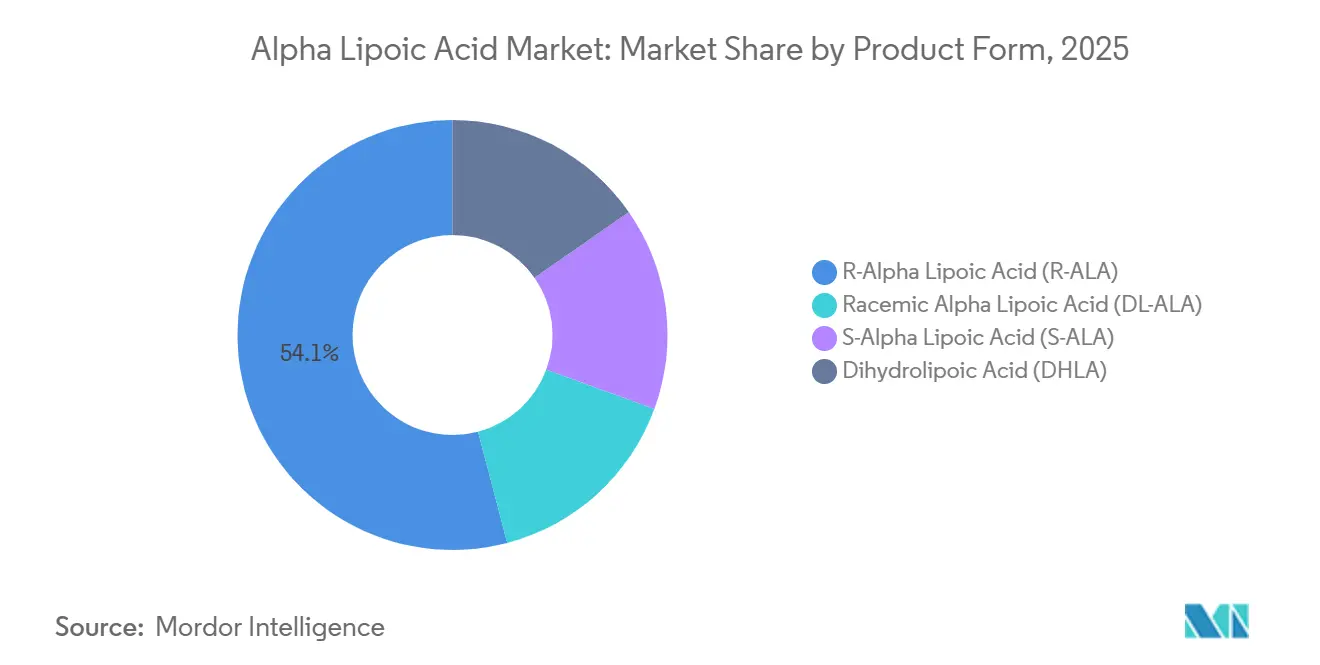

- Par forme de produit, l'acide R-alpha-lipoïque a représenté 54,10 % du chiffre d'affaires 2025 tout en enregistrant le CAGR projeté le plus élevé de 7,45 % jusqu'en 2031.

- Par application, les compléments alimentaires et les vitamines progresseront à 7,34 % jusqu'en 2031, dépassant les formulations pharmaceutiques qui détenaient une part de 41,30 % en 2025.

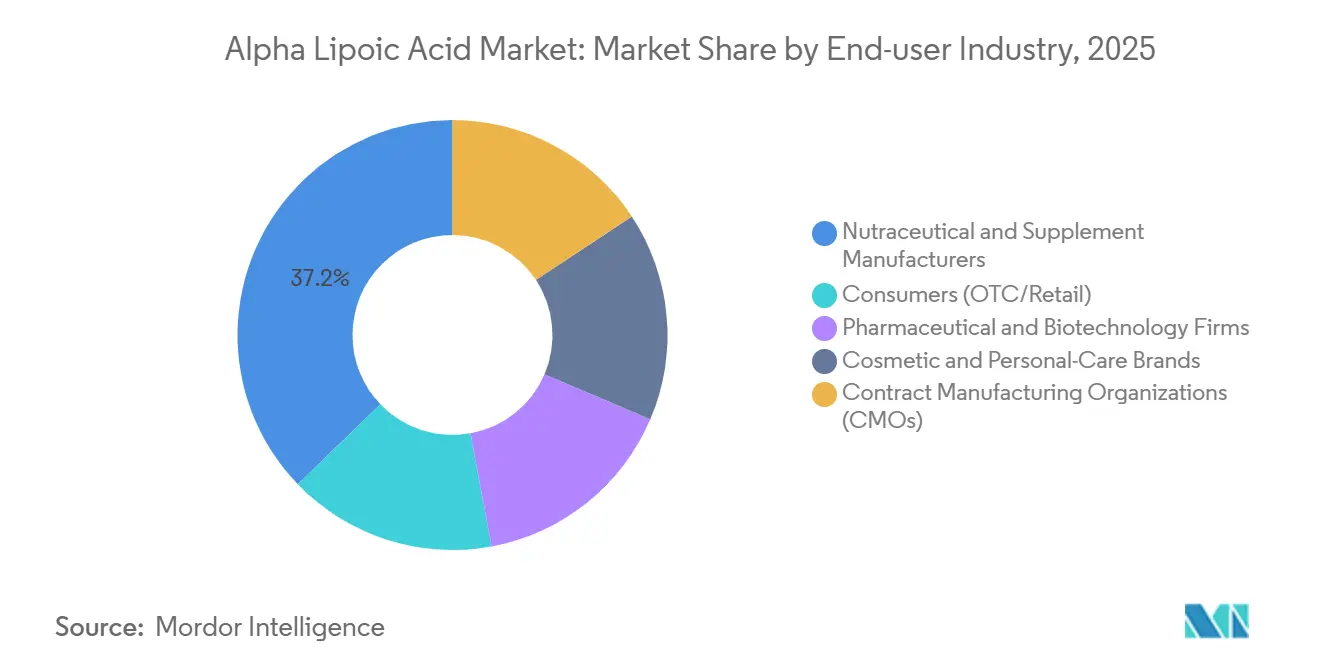

- Par utilisateur final, le segment des consommateurs devrait afficher le CAGR le plus fort de 7,53 % jusqu'en 2031, surpassant les fabricants de nutraceutiques qui détenaient une part de 37,20 % en 2025.

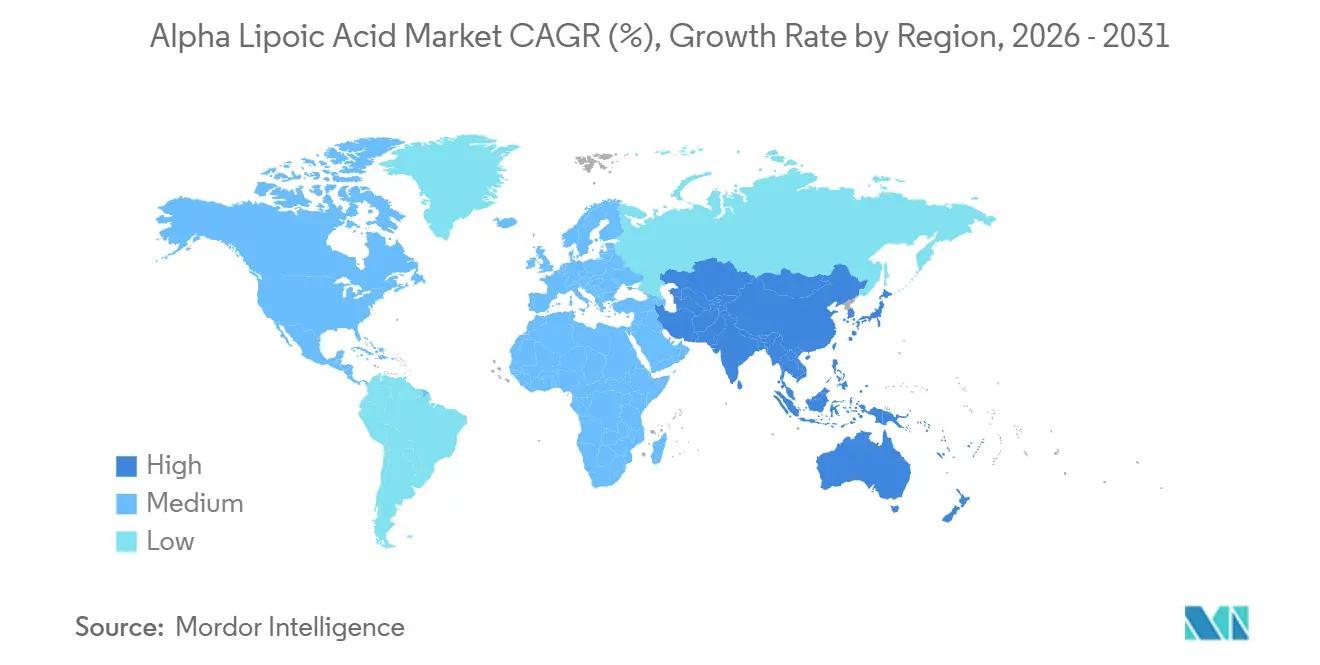

- L'Asie-Pacifique représentait 29,95 % de la part de marché en 2025 et devrait croître avec le CAGR le plus rapide de 7,65 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Acide Alpha-Lipoïque

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux bienfaits antioxydants pour la santé | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande croissante dans les compléments alimentaires et les aliments fonctionnels | +1.5% | Mondial, plus forte en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Applications pharmaceutiques croissantes dans la neuropathie diabétique et la neuroprotection | +1.3% | Amérique du Nord, Europe, Japon (directives cliniques établies) ; émergent en Inde et au Brésil | Long terme (≥ 4 ans) |

| Avancées dans la purification énantiomérique permettant des produits R-ALA premium | +1.0% | Centres de fabrication mondiaux (Chine, Inde, Allemagne) ; demande du segment premium en Amérique du Nord et au Japon | Moyen terme (2-4 ans) |

| Montée en échelle biocatalytique et en chimie en flux continu réduisant les coûts de production | +0.8% | Asie-Pacifique (Chine, Inde), avec transfert de technologie vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Croissante des Consommateurs aux Bienfaits Antioxydants pour la Santé

Les données cliniques montrant que l'ALA régénère les vitamines C et E ont filtré dans la communication grand public sur le bien-être, incitant les populations vieillissantes à adopter des gélules quotidiennes de 300 à 600 mg qui revendiquent un soutien métabolique et cardiovasculaire. Le commerce électronique multiplie la visibilité ; Amazon référençait 690 articles ALA en 2025, et les produits à 600 mg les plus vendus ont enregistré plus de 20 000 ventes annuelles, soulignant l'acceptation des acheteurs au-delà des circuits prescrits par les médecins. Les marques associent l'ALA à la coenzyme Q10 et aux extraits de champignons pour offrir des gains synergiques en ATP, permettant un positionnement premium fondé sur des données mécanistiques. L'élan marketing est toutefois tempéré par les lettres d'avertissement de la FDA ciblant les allégations de traitement de maladies non étayées, orientant les annonceurs vers un langage structure-fonction qui résiste à l'examen. L'environnement qui en résulte récompense le dosage transparent, les certifications tierces et l'éducation des consommateurs qui relie la réduction du stress oxydatif aux résultats d'un vieillissement en bonne santé.

Demande Croissante dans les Compléments Alimentaires et les Aliments Fonctionnels

Entre 2026 et 2031, le marché de l'acide alpha-lipoïque ajoutera des ventes de compléments incrémentielles significatives à mesure que les formulateurs intègrent l'ALA dans les multivitamines avec des doses conformes aux allégations autorisées par la DSHEA sur la glycémie et le soutien énergétique[1]Administration américaine des aliments et médicaments, "Allégations Structure/Fonction," fda.gov. Des solutions d'encapsulation telles que l'amidon octénylsuccinylé et la β-cyclodextrine stabilisent désormais l'ALA dans des boissons protéinées à longue conservation, un format auparavant limité par une perte de puissance de 30 à 50 % à 40 °C sur quatre semaines. Pharma Foods International au Japon propose un grade en vrac encapsulé qui réduit la dégradation et a déjà initié des lancements de boissons dans les chaînes de proximité d'Asie-Pacifique. En Amérique du Nord, les sites de vente directe aux consommateurs associent le R-ALA à des systèmes d'administration de marque qui promettent une biodisponibilité plus élevée et font la publicité de bienfaits scientifiquement étayés sans franchir les seuils des allégations médicamenteuses. Des cycles de formulation accélérés et des quantités minimales de commande réduites chez les fabricants sous contrat raccourcissent les délais de lancement des produits, déplaçant les parts de marché vers des marques agiles qui réagissent rapidement aux boucles de rétroaction des consommateurs.

Applications Pharmaceutiques Croissantes dans la Neuropathie Diabétique et la Neuroprotection

Des essais randomisés tels que SYDNEY et NATHAN démontrent que 600 mg/jour d'ALA par voie intraveineuse ou orale diminuent les scores de douleur neuropathique et améliorent la conduction nerveuse, des résultats qui ont valu à l'ALA une place dans les guides de la Fédération européenne du diabète tout en stimulant la demande mondiale de prescriptions. L'approbation en 2025 par Velpharm d'un concentré d'ALA pour la polyneuropathie diabétique élargit l'offre nationale russe dans un contexte de croissance de l'incidence du diabète, avec 4,3 millions de flacons de perfusion vendus en 2024. La recherche sur la neuroprotection s'étend au déclin cognitif, avec des études humaines préliminaires explorant les cofacteurs mitochondriaux, mais sans confirmation en Phase III pour l'instant, ce qui limite les remboursements par les payeurs en dehors des indications de neuropathie. Les acheteurs pharmaceutiques exigent une pureté ≥99,0 % conforme à la Pharmacopée européenne Y0000546, stimulant la demande de R-ALA à haute spécification provenant d'usines occidentales ou asiatiques auditées selon les bonnes pratiques de fabrication actuelles. Sur les marchés à remboursement limité, comme l'Amérique latine, les solutions de perfusion DL-ALA hors brevet conservent leur part de marché en raison de leur accessibilité par rapport aux formes énantiomérique premium.

Avancées dans la Purification Énantiomérique Permettant des Produits R-ALA Premium

La résolution par sel diastéréomère brevetée utilisant l'α-méthylbenzylamine porte les rendements en R-ALA à 55-60 %, réduisant l'écart de prix historique entre le R-ALA et le racémate. Shandong Qidu Pharmaceutical intègre une synthèse racémique en un seul pot avec une résolution en aval, réduisant les coûts unitaires de près de 30 % et favorisant une adoption plus large dans le secteur des nutraceutiques. Jarrow Formulas a commercialisé un comprimé bicouche qui étale la libération du R-ALA sur 10 heures, prolongeant la demi-vie plasmatique de 30 minutes du composé et soutenant l'observance d'une prise deux fois par jour. À mesure que les investissements se déplacent vers les formats à libération prolongée, liposomaux et à nanoparticules, les produits de marque se différencient par des allégations pharmacocinétiques plutôt que par des prix de commodité. D'ici 2028, les voies asymétriques catalysées par des enzymes devraient porter les titres microbiens au-dessus de 10 g/L, éliminant le besoin de résolution chirale et réduisant encore davantage les écarts de coûts.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations mondiales strictes sur les allégations et la pureté des compléments | -1.5% | Europe (surveillance de l'EFSA), Amérique du Nord (application par la FDA), Japon (MHLW) | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et concentration de la chaîne d'approvisionnement | -0.9% | Mondial, avec un impact aigu en Amérique du Nord et en Europe dépendantes des importations chinoises | Moyen terme (2-4 ans) |

| Instabilité photo/thermique limitant les applications dans les boissons | -0.6% | Segment mondial des aliments fonctionnels, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes sur les Allégations et la Pureté des Compléments

L'avis de l'EFSA de 2021 a associé la consommation d'ALA au syndrome auto-immun à l'insuline chez les individus génétiquement prédisposés, et la Commission européenne a placé l'ALA sous surveillance de la Partie C en 2025, augmentant les coûts de conformité pour les formulateurs qui doivent ajouter des avertissements sur les risques génétiques et soumettre des dossiers de sécurité[2]Commission européenne, "Directive 2002/46/CE Annexe III Partie C," europa.eu. Les lettres d'avertissement de la FDA durant 2024-2025 ont restreint les allégations de traitement de maladies aux États-Unis et ont contraint les spécialistes du marketing à réviser les étiquettes ou à faire face à des mesures d'application. Le MHLW japonais exige une justification clinique pour les allégations fonctionnelles, prolongeant le délai de mise sur le marché au-delà des normes américaines et modérant le renouvellement des produits dans la troisième plus grande économie de compléments d'Asie. L'approvisionnement de qualité pharmaceutique doit satisfaire aux seuils de pureté de la Pharmacopée européenne Y0000546 et de l'USP 1368201, ajoutant 5 à 10 USD/kg aux coûts de production par un polissage chromatographique supplémentaire. Les marques plus petites sans budgets réglementaires dédiés stagnent donc à l'entrée, réduisant l'élan de croissance à court terme malgré un fort intérêt des consommateurs.

Volatilité des Prix des Matières Premières et Concentration de la Chaîne d'Approvisionnement

Les prix de l'acide octanoïque ont fluctué de 15 à 25 % en 2024-2025 en raison des pénuries d'huile de palmiste et de noix de coco causées par El Niño, augmentant les coûts de conversion de l'ALA et comprimant les marges des compléments. Deux entreprises chinoises fournissaient près de la moitié de la capacité mondiale en 2025, créant des risques de concentration géographique mis en évidence lorsque les perturbations de la navigation en mer Rouge ont fait augmenter les taux de fret de 40 à 60 % vers l'Amérique du Nord et l'Europe. Les marques occidentales se couvrent avec un double approvisionnement et des stocks tampons, mais une prime nationale de 20 à 30 % maintient la plupart d'entre elles dépendantes des importations chinoises en vrac. Les fermetures environnementales périodiques dans les provinces du Shandong et du Jiangsu pour atteindre les objectifs de qualité de l'air peuvent réduire de 10 à 15 % la production trimestrielle, provoquant des hausses de prix au comptant de 20 à 40 USD/kg. Les ajouts de capacité chez Shandong Longzen offrent un soulagement, mais les acheteurs surveillent toujours les tensions géopolitiques qui pourraient perturber l'approvisionnement en antioxydants critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : L'Énantiomère R Capture un Positionnement Premium

L'acide R-alpha-lipoïque a capturé 54,10 % du chiffre d'affaires en 2025 et devrait croître à 7,45 % jusqu'en 2031, porté par une production à excès énantiomérique >99 % qui réduit les écarts de prix historiques. La taille du marché de l'acide alpha-lipoïque attribuable au R-ALA devrait approcher 1 milliard USD d'ici la fin de la période de prévision. Le DL-ALA racémique conserve son leadership en termes de coût à 30-60 USD/kg et reste privilégié pour les solutions de perfusion dans les régions sensibles aux prix.

Le comprimé de R-ALA à libération prolongée de Jarrow Formulas offre une aire sous la courbe plasmatique 40 à 60 % plus élevée que le S-ALA, illustrant une innovation de formulation qui commande des primes de prix de 15 à 20 %. Les synthèses à venir catalysées par des enzymes promettent des rendements espace-temps ≥24 g/L/h et pourraient réduire les coûts du R-ALA de 20 % supplémentaires lorsque les titres dépasseront 10 g/L, faisant basculer l'avantage concurrentiel loin du matériau racémique avant la fin de la décennie.

Par Application : Les Compléments Renforcent leur Avance sur le Secteur Pharmaceutique

Les formulations pharmaceutiques détenaient une part de 41,30 % en 2025, soutenues par les protocoles de neuropathie diabétique qui spécifient 600 mg/jour d'ALA. La part de marché de l'acide alpha-lipoïque pour les compléments alimentaires devrait croître avec un CAGR de 7,34 % jusqu'en 2031, portée par les canaux de vente directe aux consommateurs et le regroupement avec des antioxydants synergiques.

Les aliments et boissons fonctionnels progressent à partir d'une base modeste à mesure que l'encapsulation résout les problèmes d'instabilité, mais les formes en gélules et comprimés dominent en raison de leur coût inférieur et de leur conformité plus simple. Les applications cosmétiques, tirant parti du profil antioxydant de l'ALA à une inclusion de 2 à 5 %, se développeront régulièrement, aidées par des systèmes à nanoparticules qui améliorent la pénétration dermique sans nouvelles barrières réglementaires.

Par Secteur d'Utilisation Finale : La Vente au Détail OTC Reconfigure les Chaînes d'Approvisionnement

Les fabricants de nutraceutiques et de compléments représentaient 37,20 % de la part de marché en 2025. Le segment des consommateurs devrait afficher le CAGR le plus rapide de 7,53 % jusqu'en 2031, les plateformes numériques contournant les distributeurs en gros et permettant aux marques de capturer des marges tout en interagissant directement avec les consommateurs. La taille du marché de l'acide alpha-lipoïque pour la vente au détail OTC pourrait dépasser 700 millions USD d'ici 2031.

Les organisations de fabrication sous contrat s'adaptent en proposant des quantités minimales de commande de 500 à 1 000 kg et des délais de quatre semaines, permettant des lancements rapides de références qui répondent aux tendances des réseaux sociaux. Les entreprises pharmaceutiques et biotechnologiques continuent de payer des primes de 20 à 30 % pour des lots conformes aux bonnes pratiques de fabrication actuelles qui satisfont aux monographies de l'USP et de la Pharmacopée européenne, une niche soutenue par la demande sur ordonnance pour le traitement de la neuropathie diabétique.

Analyse Géographique

L'Asie-Pacifique représentait 29,95 % du chiffre d'affaires 2025 et progressera à 7,65 %, ancrée par la part de 45 % de la Chine dans la capacité mondiale et la contribution de 25 % de l'Inde, qui ensemble produisent plus de 1 100 tonnes métriques par an. Les délais de commande des principales usines chinoises tombent en dessous de six semaines à mesure que les modernisations en flux continu augmentent le débit et réduisent les coûts unitaires. La consommation intérieure de compléments progresse dans les villes chinoises et indiennes de premier rang où les dépenses de santé préventive augmentent avec le revenu disponible, renforçant la demande régionale au-delà des engagements à l'exportation.

L'Amérique du Nord représentait une part de marché significative en 2025. Le vaste catalogue d'Amazon et la latitude de la FDA en matière d'allégations structure-fonction encouragent des reformulations fréquentes qui maintiennent les références fraîches et élargissent le choix des consommateurs. Le processus d'autorisation préalable à la mise sur le marché du Canada, bien que plus lent, garantit la sécurité et permet des prix en rayon plus élevés qui compensent des volumes plus faibles. La croissance annuelle de 8 à 10 % des nutraceutiques au Mexique repose largement sur l'ALA importé, exposant la chaîne d'approvisionnement à la volatilité du fret mais créant également des opportunités pour la fabrication à façon locale.

L'Europe connaît une demande considérable d'acide alpha-lipoïque en raison de la recherche et du développement dans les produits nutraceutiques, les compléments et les compléments alimentaires. Le plafond allemand de 600 mg/jour s'aligne sur les normes cliniques, mais la préférence française pour la classification médicinale contraint les ventes en vente libre. Le circuit pharmaceutique italien utilise les conseils des pharmaciens pour justifier des prix de 0,50 à 0,80 EUR par gélule. L'Amérique du Sud, portée par la part de 60 % du Brésil dans la valeur régionale, croît à un rythme moyen à un chiffre sous le plafond d'apport de 600 mg de l'ANVISA, tandis que le Moyen-Orient et l'Afrique ajoutent des volumes incrémentiels dans les États du Golfe à hauts revenus où les compléments cliniques importés commandent des prix premium.

Paysage Concurrentiel

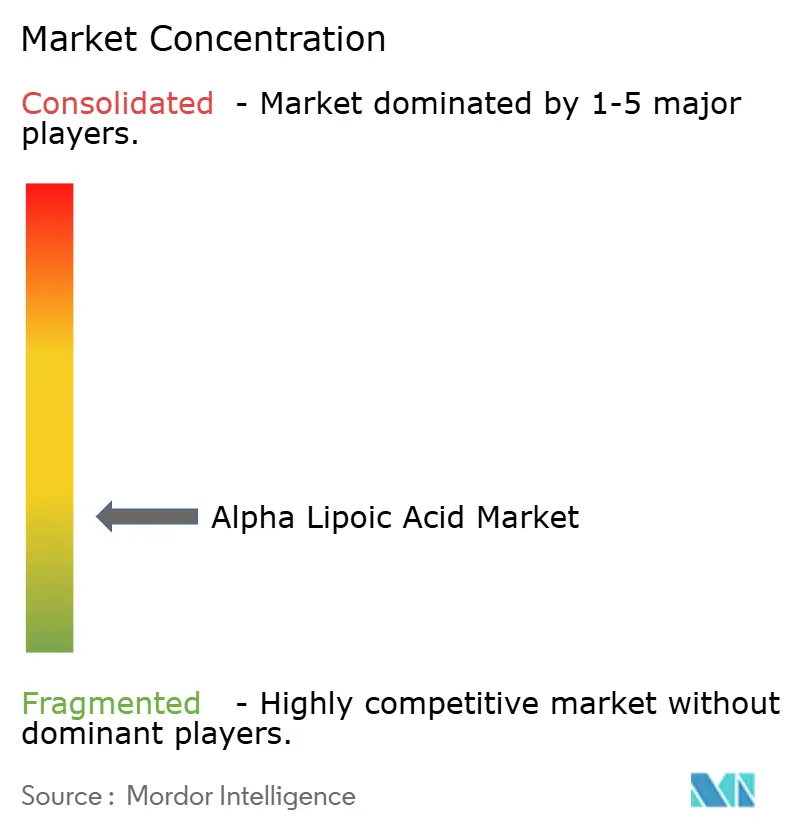

Le marché de l'acide alpha-lipoïque est fragmenté. Les producteurs occidentaux tels qu'AlzChem se spécialisent dans le R-ALA de qualité pharmaceutique qui commande des primes de 20 à 30 % et satisfait à la traçabilité de la Pharmacopée européenne, les positionnant comme fournisseurs privilégiés pour les applications cliniques et de recherche. L'usine cGMP de 400 tonnes métriques de Shandong Longzen, avec 200 tonnes supplémentaires devant entrer en service en 2026, vise à fusionner l'efficacité des coûts asiatiques avec la documentation qualité occidentale, intensifiant la concurrence sur les axes prix et conformité.

Les partenariats stratégiques illustrent la consolidation. L'accord d'approvisionnement de NutriOriginal en 2025 avec l'un des deux premiers fabricants d'ALA garantit la traçabilité et protège contre les perturbations d'expédition qui ont gonflé les taux de fret en 2024. Les dépôts de brevets se concentrent autour des comprimés à libération prolongée, des vecteurs liposomaux et de la production catalysée par des enzymes ; les inventeurs chinois dominent les innovations sur les matières premières, tandis que les déposants américains et européens se concentrent sur la protection des systèmes d'administration.

Les organisations de développement et de fabrication sous contrat se différencient par les certifications ISO 9001 et ISO 13485 qui garantissent l'intégrité des lots, remportant des contrats auprès de marques de nutrition sportive qui exigent des étiquettes sans contaminants. À mesure que les coûts du R-ALA baissent, les technologies d'administration propriétaires plutôt que l'accès aux matières premières deviennent le principal champ de bataille, signalant un glissement vers une concurrence axée sur la formulation au sein du marché de l'acide alpha-lipoïque.

Leaders du Secteur de l'Acide Alpha-Lipoïque

Shandong Longzen Pharmaceutical Co., Ltd

Shandong Luning Pharmaceutical Co., Ltd.

AlzChem Group AG

Source Naturals

NOW Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Velpharm Group a reçu l'approbation russe pour un concentré d'acide alpha-lipoïque destiné au traitement de la polyneuropathie diabétique, élargissant l'offre locale et réduisant la dépendance aux importations.

- Mai 2025 : La Commission européenne a placé l'ALA sous surveillance de la Partie C dans la Directive 2002/46/CE, déclenchant un suivi renforcé et des obligations supplémentaires de soumission de données pour les fabricants.

Portée du Rapport sur le Marché Mondial de l'Acide Alpha-Lipoïque

L'acide alpha-lipoïque est un puissant antioxydant qui facilite la conversion des nutriments en énergie et atténue le stress oxydatif. Il est couramment commercialisé comme complément alimentaire et est utilisé pour des applications telles que la gestion des douleurs nerveuses, le soutien à la gestion du poids et la régulation de la glycémie.

Le marché de l'acide alpha-lipoïque est segmenté par forme de produit, application, secteur d'utilisation finale et géographie. Par forme de produit, le marché est segmenté en acide R-alpha-lipoïque (R-ALA), acide alpha-lipoïque racémique (DL-ALA), acide S-alpha-lipoïque (S-ALA) et acide dihydrolipoïque (DHLA). Par application, le marché est segmenté en aliments et boissons fonctionnels, formulations pharmaceutiques, cosmétiques et soins personnels, nutrition vétérinaire et animale, et autres utilisations industrielles. Par secteur d'utilisation finale, le marché est segmenté en consommateurs (OTC/vente au détail), fabricants de nutraceutiques et de compléments, entreprises pharmaceutiques et biotechnologiques, marques de cosmétiques et de soins personnels, et organisations de fabrication sous contrat (CMOs). Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acide alpha-lipoïque dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acide R-Alpha-Lipoïque (R-ALA) |

| Acide Alpha-Lipoïque Racémique (DL-ALA) |

| Acide S-Alpha-Lipoïque (S-ALA) |

| Acide Dihydrolipoïque (DHLA) |

| Aliments et Boissons Fonctionnels |

| Formulations Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Nutrition Vétérinaire et Animale |

| Autres Utilisations Industrielles |

| Consommateurs (OTC/Vente au détail) |

| Fabricants de Nutraceutiques et de Compléments |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Marques de Cosmétiques et de Soins Personnels |

| Organisations de Fabrication sous Contrat (CMOs) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme de Produit | Acide R-Alpha-Lipoïque (R-ALA) | |

| Acide Alpha-Lipoïque Racémique (DL-ALA) | ||

| Acide S-Alpha-Lipoïque (S-ALA) | ||

| Acide Dihydrolipoïque (DHLA) | ||

| Par Application | Aliments et Boissons Fonctionnels | |

| Formulations Pharmaceutiques | ||

| Cosmétiques et Soins Personnels | ||

| Nutrition Vétérinaire et Animale | ||

| Autres Utilisations Industrielles | ||

| Par Secteur d'Utilisation Finale | Consommateurs (OTC/Vente au détail) | |

| Fabricants de Nutraceutiques et de Compléments | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Marques de Cosmétiques et de Soins Personnels | ||

| Organisations de Fabrication sous Contrat (CMOs) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'acide alpha-lipoïque d'ici 2031 ?

Il est prévu d'atteindre 1,86 milliard USD d'ici 2031 avec un CAGR de 6,78 % à partir de 2026.

Quelle forme de produit connaît la croissance la plus rapide ?

L'acide R-alpha-lipoïque progresse à un CAGR de 7,45 % jusqu'en 2031, grâce à une purification améliorée qui réduit sa prime de coût.

Pourquoi la demande de compléments alimentaires s'accélère-t-elle ?

Le commerce électronique en vente directe aux consommateurs et les allégations autorisées par la DSHEA sur l'énergie et la glycémie stimulent la consommation de compléments à un CAGR de 7,34 % jusqu'en 2031.

Comment la surveillance de l'EFSA affecte-t-elle les ventes européennes ?

Un suivi supplémentaire et des avertissements sur les étiquettes augmentent les coûts de conformité et ralentissent la croissance du segment premium.

Qu'est-ce qui suscite l'intérêt pour les formulations à libération prolongée ?

Elles prolongent la demi-vie plasmatique de 30 minutes de l'ALA pour améliorer l'observance des patients et soutenir une tarification premium.

Dernière mise à jour de la page le: