Taille et part du marché des émetteurs alpha

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des émetteurs alpha par Mordor Intelligence

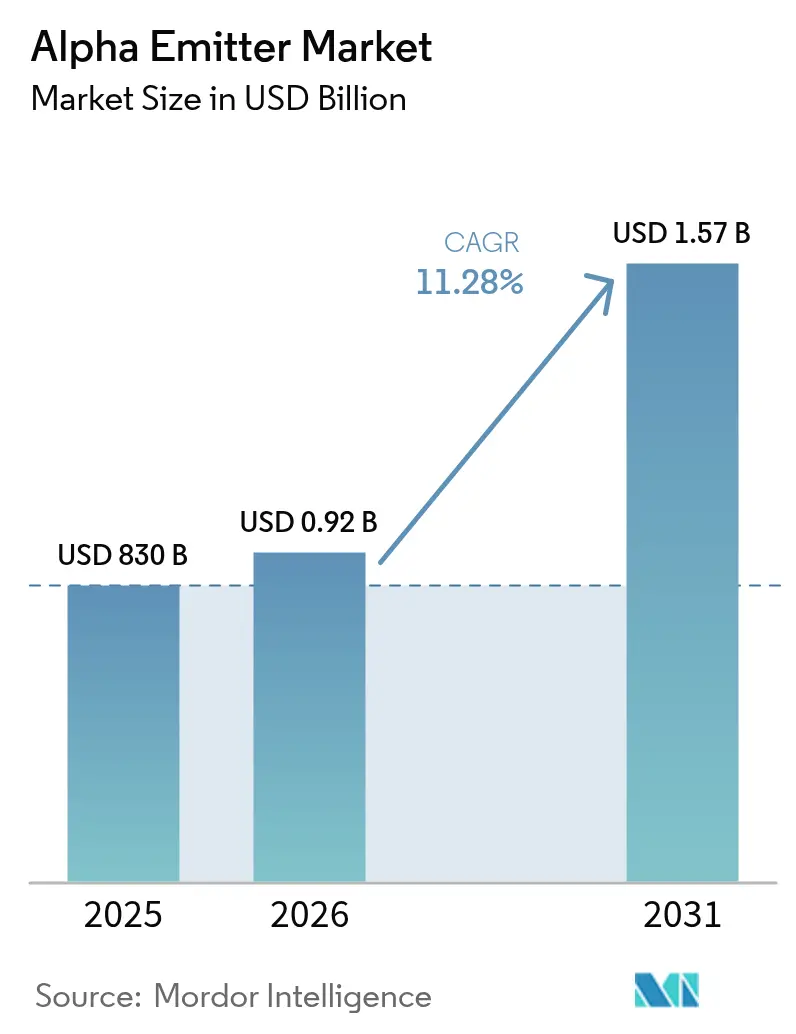

La taille du marché des émetteurs alpha devrait passer de 830 millions USD en 2025 à 920 millions USD en 2026 et devrait atteindre 1,57 milliard USD d'ici 2031, à un TCAC de 11,28 % sur la période 2026-2031. Les avancées rapides en chimie des radioligands, l'acceptation clinique croissante des thérapeutiques à transfert d'énergie linéique (TEL) élevé et les investissements soutenus des grandes entreprises pharmaceutiques propulsent cette expansion. Les centres d'oncologie accordent la priorité aux thérapies alpha pour les patients dont les tumeurs résistent aux traitements conventionnels, tandis que les initiatives de production d'isotopes menées par les laboratoires nationaux atténuent certaines contraintes d'approvisionnement. Les progrès parallèles dans les technologies de liaison aux charges utiles élargissent la fenêtre thérapeutique et permettent une administration de précision, encourageant les oncologues à adopter les émetteurs alpha plus tôt dans les algorithmes de traitement. L'activité concurrentielle reste intense, les entreprises leaders poursuivant des acquisitions qui sécurisent l'accès aux isotopes et accélèrent le développement en phase avancée.

Principaux enseignements du rapport

- Par type de radionucléide, le radium-223 détenait 39,20 % de la part du marché des émetteurs alpha en 2025 ; l'actinium-225 devrait enregistrer le TCAC le plus rapide à 14,05 % jusqu'en 2031.

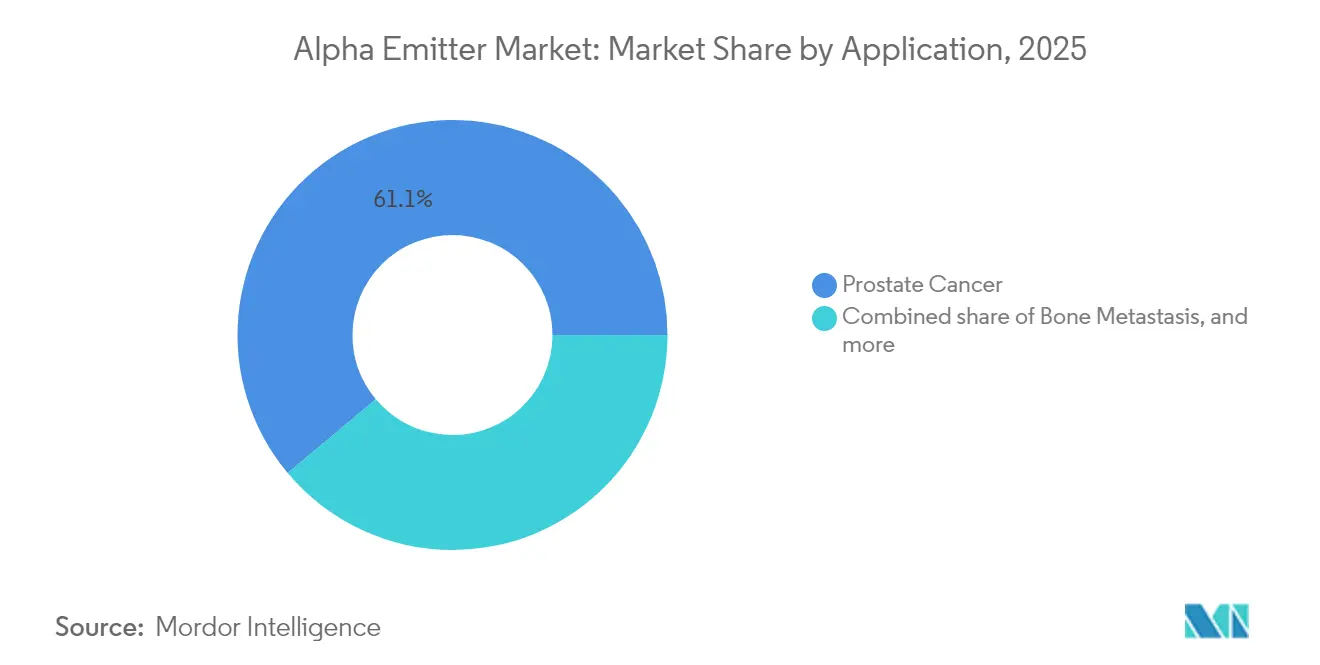

- Par application, le cancer de la prostate représentait 61,10 % de la taille du marché des émetteurs alpha en 2025, tandis que les indications pour le cancer de l'ovaire devraient se développer à un TCAC de 14,78 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient 69,20 % de l'utilisation du marché des émetteurs alpha en 2025 ; les centres de diagnostic devraient croître de 11,85 % par an jusqu'en 2031.

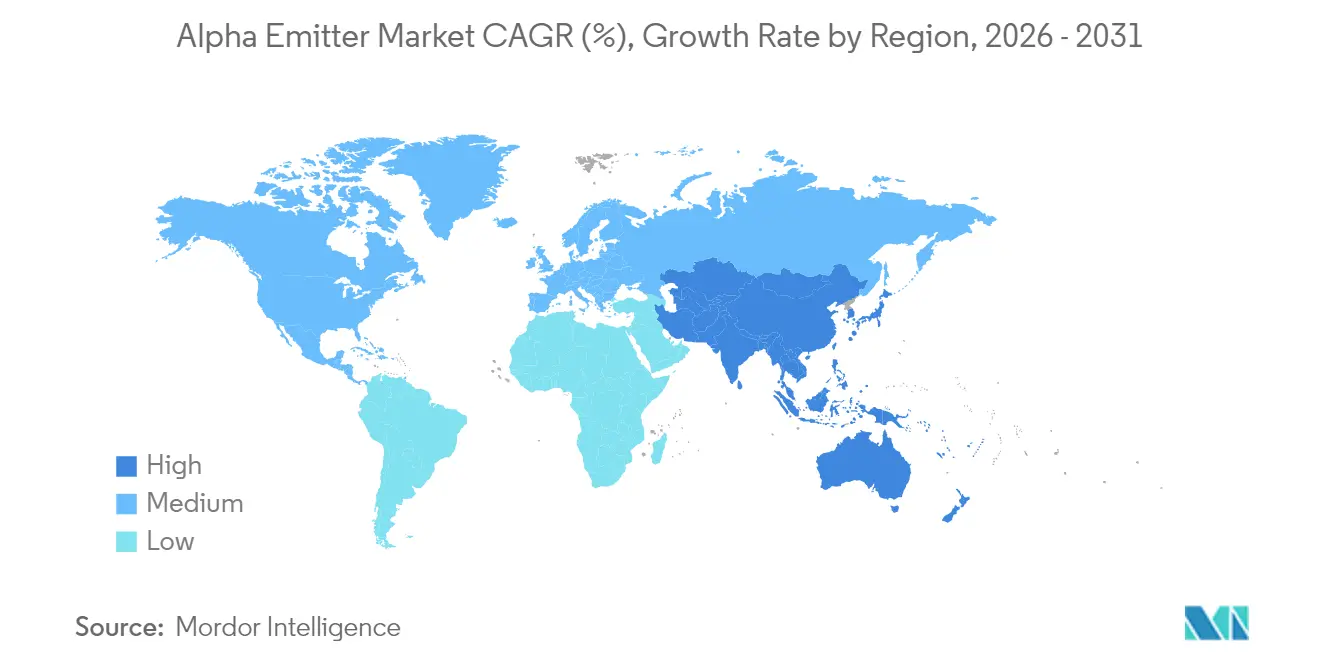

- Par géographie, l'Amérique du Nord était en tête avec 44,30 % de la part des revenus du marché des émetteurs alpha en 2025, et l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 12,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des émetteurs alpha

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des tumeurs solides réfractaires | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Efficacité supérieure des particules alpha dans l'élimination des tumeurs | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Vague d'investissements pharmaceutiques stratégiques | +1.5% | Amérique du Nord / Europe | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de production d'isotopes | +1.2% | Amérique du Nord / Asie | Court terme (≤ 2 ans) |

| Évolution des cadres réglementaires et de remboursement | +1.0% | Amérique du Nord / Europe | Court terme (≤ 2 ans) |

| Réorientation des pipelines des grandes entreprises pharmaceutiques vers les conjugués radionucléides-médicaments | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'incidence croissante des tumeurs solides difficiles à traiter stimule la demande

Le nombre croissant de cancers métastatiques qui échappent à la chirurgie, à la chimiothérapie et à la radiothérapie externe suscite un intérêt clinique accru pour les radiopharmaceutiques émetteurs alpha. Les données des essais sur le radium-223 ont montré une réduction de 30 % du risque de mortalité dans le cancer de la prostate métastatique[1]Christopher Parker, « Émetteur alpha Radium-223 et survie dans le cancer de la prostate métastatique », New England Journal of Medicine, nejm.org. Ce bénéfice en termes de survie incite les oncologues à prescrire les thérapies alpha plus tôt, notamment pour les maladies à prédominance osseuse où les modalités antérieures étaient insuffisantes. La mobilisation croissante des patients en faveur d'options innovantes pousse les parties prenantes au remboursement à formaliser les voies de paiement, stimulant davantage l'adoption. À mesure que l'imagerie moléculaire identifie les micro-métastases, le TEL élevé localisé des particules alpha offre une voie efficace pour éradiquer la maladie résiduelle, créant un cercle vertueux de croissance de la demande dans de multiples types de tumeurs.

L'efficacité supérieure dans l'élimination des tumeurs renforce la confiance des cliniciens

Les particules alpha délivrent un TEL de 80 à 100 keV/µm contre 0,2 keV/µm pour les émetteurs bêta, infligeant des cassures double brin de l'ADN avec 1 à 3 impacts par cellule. Une telle puissance permet un dosage efficace à des activités qui préservent les tissus sains adjacents, une caractéristique qui surmonte la résistance dans les niches tumorales hypoxiques. Les programmes cliniques combinant l'actinium-225 avec des ligands de l'antigène membranaire spécifique de la prostate (PSMA) ont rapporté des réponses durables même chez des patients progressant sous homologues émetteurs bêta. L'accumulation des preuves convainc les comités de tumeurs d'intégrer les émetteurs alpha dans les voies de soins standard, renforçant la dynamique du marché.

Les investissements pharmaceutiques stratégiques accélèrent le développement

Les grands fabricants de médicaments acquièrent des entreprises radiopharmaceutiques spécialisées pour s'approprier des actifs de pipeline et le savoir-faire en matière d'isotopes. Novartis a acquis Mariana Oncology pour 1 milliard USD en mai 2024, ajoutant plusieurs programmes à base d'actinium-225. Bayer a sécurisé un approvisionnement exclusif en actinium-225 pour les essais avancés sur la prostate via son partenariat PanTera. Les afflux de capitaux raccourcissent les délais de développement, élargissent les empreintes de fabrication et signalent la confiance aux régulateurs et aux cliniciens. Les analystes s'attendent à ce que le marché des émetteurs alpha compte au moins neuf produits commerciaux d'ici 2030, contre trois en 2024.

L'expansion de l'infrastructure de production d'isotopes améliore la disponibilité

Le Laboratoire national d'Oak Ridge du Département de l'énergie des États-Unis a récemment porté la production d'actinium-225 à environ 1 Ci par an[2]Laboratoire national d'Oak Ridge, « ORNL augmente la production d'un radioisotope clé pour un médicament anticancéreux », ornl.gov. Des programmes parallèles basés sur des cyclotrons au Canada et en Corée du Sud visent à combler les lacunes restantes dans l'approvisionnement clinique. Ces expansions réduisent les listes d'attente pour les essais et facilitent les programmes d'utilisation compassionnelle. L'Agence internationale de l'énergie atomique coordonne les efforts des États membres pour diversifier les voies de production, fournissant des orientations techniques qui accélèrent l'adoption dans les régions émergentes[3]Agence internationale de l'énergie atomique, « Activités de l'AIEA pour soutenir les États membres dans la production de radiopharmaceutiques pour la thérapie alpha ciblée », nucmedbio.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Capacité de fabrication limitée pour les isotopes clés | -1.80% | Mondial | Moyen terme (2-4 ans) |

| Coût des infrastructures spécialisées | -1.30% | Marchés émergents | Long terme (≥ 4 ans) |

| Directives de remboursement incohérentes | -1.10% | Europe / Asie | Court terme (≤ 2 ans) |

| Données de sécurité à long terme limitées et faible familiarité des médecins | -1.00% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La capacité de fabrication limitée crée des goulots d'étranglement dans l'approvisionnement

La production annuelle d'actinium-225 de 1 700 mCi peut traiter environ 2 800 patients, ce qui est insuffisant par rapport aux prévisions d'inscription aux essais. La production d'astatine-211 est limitée aux installations disposant de cyclotrons sur site en raison de sa demi-vie de 7,2 heures qui exige une synthèse et une administration immédiates. Les développeurs pharmaceutiques se disputent les allocations, retardant le démarrage des études et allongeant les délais de commercialisation. Bien que les approches par irradiation protonique et photonucléaire promettent une mise à l'échelle, le déploiement commercial reste à plusieurs années, freinant la croissance du marché à court terme.

Les exigences en infrastructures spécialisées augmentent les coûts pour les prestataires

La manipulation des émetteurs alpha impose des laboratoires chauds, des systèmes de seringues à blindage lourd et du personnel certifié en radioprotection. Les besoins en capital varient de 0,5 à 1,5 million USD par établissement. Les hôpitaux de taille plus modeste hésitent à investir sans garantie de remboursement, entraînant des disparités d'adoption entre les centres tertiaires et les établissements communautaires. Des protocoles supplémentaires de transport et de gestion des déchets augmentent les frais généraux opérationnels, décourageant une large pénétration géographique dans les systèmes de santé à ressources limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par radionucléide : évolution de la dynamique des émetteurs établis vers les émetteurs polyvalents

Le radium-223 représentait 39,20 % de la part du marché des émetteurs alpha en 2025 grâce à son approbation réglementaire de 2013 pour les lésions osseuses du cancer de la prostate métastatique. La familiarité du marché, la couverture Medicare et des données de sécurité solides soutiennent sa position de leader. Cependant, l'actinium-225 enregistre l'adoption la plus rapide, avec un TCAC attendu de 14,05 % jusqu'en 2031, les entreprises exploitant sa chaîne de désintégration à quatre particules alpha pour concevoir des conjugués puissants. La taille du marché des émetteurs alpha pour les produits à base d'actinium-225 devrait passer de 0,26 milliard USD en 2025 à 0,58 milliard USD d'ici 2031, reflétant l'élargissement des applications dans les tumeurs solides. L'astatine-211, avec son émission alpha à 100 % et sa demi-vie de 7,2 heures, se taille une niche dans les contextes ambulatoires qui bénéficient d'une clairance rapide. Les développeurs de chimies chélatrices qui minimisent la redistribution des nucléides fils élargissent son index thérapeutique, notamment pour les maladies microscopiques.

La concurrence est de plus en plus déterminée par la disponibilité des isotopes plutôt que par l'efficacité intrinsèque. Les accords d'approvisionnement exclusifs, tels que Bayer-PanTera pour l'actinium-225, donnent aux promoteurs un avantage dans les délais d'essais et de commercialisation. Les consortiums académico-industriels comme PRIMSAP en Europe collaborent pour démocratiser l'accès, mais la capacité de production reste l'étape limitante pour l'avancement du pipeline. Les nouveaux entrants sur le marché explorent des voies thorium générées par cyclotron et des méthodes accélérées par laser pour sécuriser un approvisionnement différencié, une stratégie susceptible d'influencer le positionnement concurrentiel sur l'horizon de prévision.

Par application : la prédominance du cancer de la prostate face à une diversification rapide

Les indications pour le cancer de la prostate représentaient 61,10 % de la taille du marché des émetteurs alpha en 2025, reflétant le bénéfice de survie démontré par le radium-223 et la prévalence des métastases squelettiques dans la maladie avancée. La cible PSMA bien définie et les agents d'imagerie disponibles simplifient la sélection des patients, maintenant une utilisation élevée. Néanmoins, les pipelines pour le cancer de l'ovaire utilisant des conjugués d'actinium-225 et d'astatine-211 obtiennent des réponses prometteuses en phase précoce dans les tumeurs résistantes au platine. Ce segment devrait croître de 14,78 % par an jusqu'en 2031, réduisant la part du cancer de la prostate.

Les tumeurs neuroendocrines représentent une autre opportunité émergente. Les agents à base de plomb-212 et de bismuth-212 qui se lient aux sous-types de récepteurs de la somatostatine démontrent une efficacité comparative aux émetteurs bêta dans les études précoces avec des profils de sécurité favorables. À mesure que les paires théranostiques permettent une stratification des patients en temps réel, les émetteurs alpha passeront probablement des contextes de sauvetage vers des lignes de traitement antérieures, diversifiant davantage le mix d'applications.

Par utilisateur final : les centres spécialisés ancrent l'adoption tandis que la portée communautaire s'accélère

Les hôpitaux, en particulier les centres médicaux universitaires dotés de départements de médecine nucléaire intégrés, représentaient 69,20 % des utilisations en 2025. Ces établissements disposent de laboratoires chauds dédiés, de salles blanches de classe C et d'équipes multidisciplinaires formées à la radioprotection alpha. La taille du marché des émetteurs alpha pour les thérapies en milieu hospitalier devrait croître à un TCAC de 10,62 % à mesure que davantage de réseaux tertiaires modernisent leurs infrastructures. Les centres de diagnostic affiliés à des groupes d'oncologie émergent comme le segment d'utilisateurs finaux à la croissance la plus rapide, avec une expansion prévue de 11,85 % par an. Les formulations en kit froid simplifiées et la manipulation des isotopes par générateur abaissent les barrières opérationnelles, permettant aux centres communautaires de proposer des thérapies alpha sans radiopharmacie à grande échelle. Les fournisseurs lancent des programmes de mise en œuvre clés en main qui regroupent la conception des flux de travail, la formation du personnel et la documentation réglementaire, élargissant la portée géographique et atténuant les goulots d'étranglement de capacité.

Analyse géographique

L'Amérique du Nord détenait 44,30 % des revenus du marché des émetteurs alpha en 2025, soutenue par des mécanismes de remboursement avancés et une production domestique d'isotopes. La production annuelle de 1 Ci d'actinium-225 du Laboratoire national d'Oak Ridge fournit aux développeurs locaux un approvisionnement fiable, tandis que les orientations de la Food and Drug Administration des États-Unis sur les radiopharmaceutiques rationalisent les approbations. Les investissements continus de Novartis et Lilly dans des usines de fabrication basées aux États-Unis garantissent la scalabilité de la phase clinique à la phase commerciale et renforcent la domination régionale.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC prévu de 12,32 % jusqu'en 2031. Le Japon et la Corée du Sud s'appuient sur des réseaux de cyclotrons matures et des radiochimistes expérimentés pour mener des essais multicentres de thérapie alpha, tandis que l'initiative Chine en bonne santé 2030 alloue des fonds aux modalités oncologiques avancées. Les efforts soutenus par les gouvernements pour localiser la production d'isotopes — notamment une ligne de cyclotron à cible de thorium au Sichuan — devraient atténuer la dépendance aux importations, favorisant les écosystèmes d'innovation domestiques.

L'Europe maintient une part robuste grâce à une infrastructure de recherche collaborative et une profondeur de talents en radiochimie. La procédure centralisée de l'Agence européenne des médicaments pour les radiopharmaceutiques, combinée aux subventions Horizon Europe, accélère la traduction clinique. Cependant, les règles de remboursement fragmentées entre les États membres compliquent l'accès au marché, ralentissant l'adoption uniforme. Des nations du Moyen-Orient telles qu'Israël et l'Arabie saoudite construisent des centres spécialisés en oncologie équipés pour la thérapie alpha ciblée, positionnant la région comme un pôle de croissance secondaire.

Paysage concurrentiel

Paysage concurrentiel

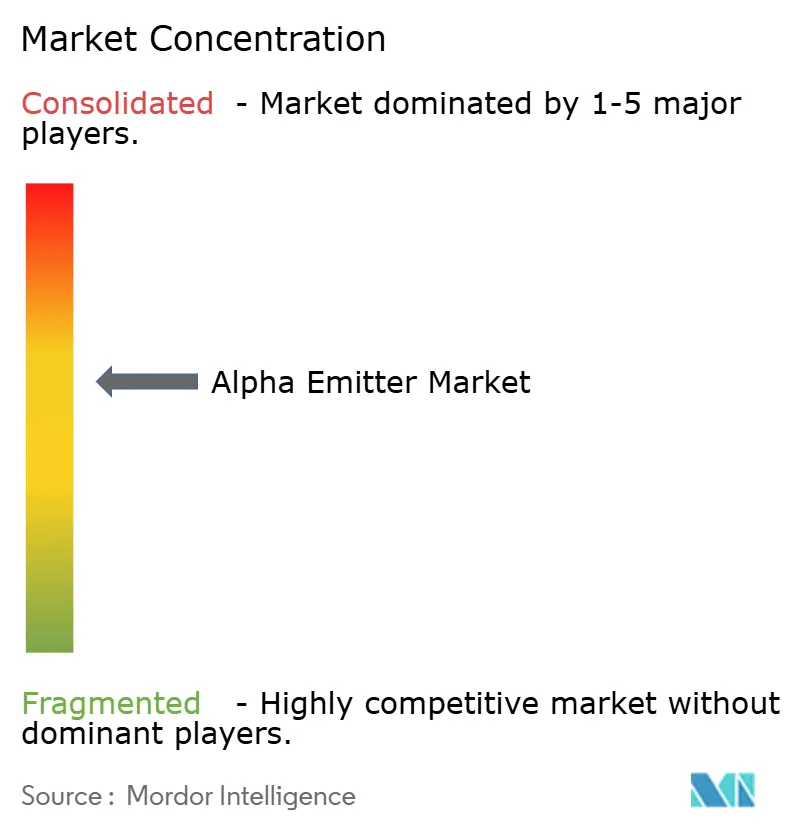

Le marché des émetteurs alpha présente une structure modérément concentrée ancrée par trois entreprises pharmaceutiques multinationales qui contrôlaient collectivement 48 % des revenus de 2024. Novartis est en tête avec sa filiale Advanced Accelerator Applications et un pipeline de six actifs à base d'actinium-225. Bayer occupe la deuxième position grâce à Xofigo et à plusieurs candidats en phase précoce soutenus par un approvisionnement exclusif en isotopes de PanTera. Actinium Pharmaceuticals complète le trio de tête, tirant parti d'une technologie de cyclotron propriétaire pour auto-produire de l'actinium-225 et réduire le coût des marchandises.

La concurrence s'intensifie selon deux axes. Premièrement, les entreprises s'efforcent de sécuriser des flux d'isotopes bruts, souvent via des accords pluriannuels d'achat ferme avec des laboratoires nationaux ou des fournisseurs privés. Deuxièmement, la différenciation clinique repose sur l'innovation en matière de ligands qui maximise les ratios tumeur/tissu normal. Les start-ups axées sur les chélateurs macrocycliques et les constructions bispécifiques attirent des financements de capital-risque, défiant les acteurs établis sur la vitesse d'innovation. Les alliances stratégiques entre les entreprises d'imagerie et les développeurs de thérapies permettent des associations théranostiques qui améliorent la sélection des patients et pourraient redéfinir le leadership du marché.

La stratégie réglementaire devient une arme concurrentielle. Les promoteurs capables de coordonner des études d'enregistrement mondiales et d'exploiter les données du monde réel peuvent obtenir des extensions d'indication avant leurs concurrents. Les négociations sur les prix et le remboursement dépendent de la démonstration de gains en survie globale, d'améliorations de la qualité de vie et de réductions des ressources hospitalières, des facteurs qui favorisent les entreprises dotées d'équipes d'économie de la santé intégrées. À mesure que la capacité d'approvisionnement augmente, l'attention concurrentielle se déplacera vers le rendement de fabrication, la maîtrise des coûts et la portée géographique, déterminant le positionnement à long terme.

Leaders du secteur des émetteurs alpha

Bayer AG

Actinium Pharmaceuticals

Telix Pharmaceuticals

Fusion Pharmaceuticals

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Alpha Tau Medical a reçu l'exemption pour dispositif expérimental (IDE) de la FDA pour évaluer Alpha DaRT dans le glioblastome récurrent, signalant une confiance clinique croissante dans les sources alpha implantées localement.

- Janvier 2025 : Novartis a fait progresser deux candidats prostatiques marqués à l'actinium vers des essais en phase avancée, soulignant son attente que l'approvisionnement en isotopes augmentera parallèlement à l'inscription aux essais.

- Mai 2024 : Novartis a acquis Mariana Oncology pour 1 milliard USD, intégrant quatre programmes à base d'actinium-225 dans son pipeline et établissant un nouveau référentiel de valorisation pour les actifs radioligands en phase clinique précoce.

- Février 2024 : Bayer a conclu un partenariat d'approvisionnement exclusif avec PanTera pour des volumes d'actinium-225, reproduisant les modèles d'achat anticipé des semi-conducteurs qui sécurisent les matières premières avant les pics de demande.

- Janvier 2024 : Orano Med a rapporté des données positives de Phase 1 pour le plomb-212 dans les tumeurs neuroendocrines, renforçant la viabilité thérapeutique des émetteurs alpha à métaux lourds.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des émetteurs alpha comme le chiffre d'affaires mondial généré par les radiopharmaceutiques thérapeutiques, commercialisés et en phase avancée de développement, qui reposent sur le Radium-223, l'Actinium-225, l'Astate-211, le Plomb-212 ou le Bismuth-212 pour délivrer des particules alpha à TEL élevé dans le cadre des soins oncologiques. Nous suivons les dépenses là où le médicament fini ou le kit générateur est administré, converties en dollars américains constants 2025.

Exclusion du périmètre : Les traceurs diagnostiques, les émetteurs bêta ou gamma, ainsi que toutes les sources alpha industrielles non médicales sont exclus.

Aperçu de la segmentation

- Par type de radionucléide

- Astatine-211

- Radium-223

- Actinium-225

- Plomb-212

- Bismuth-212

- Autres radionucléides

- Par application

- Cancer de la prostate

- Métastases osseuses

- Cancer de l'ovaire

- Cancer du pancréas

- Tumeurs endocrines

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des cliniciens en médecine nucléaire, des producteurs d'isotopes, des responsables de pharmacies hospitalières et des conseillers en remboursement en Amérique du Nord, en Europe et en Asie. Leurs contributions directes sur l'adoption des traitements, les goulets d'étranglement en matière de capacité et les règles des payeurs ont ancré nos conclusions documentaires et ajusté les courbes d'adoption.

Recherche documentaire

Les analystes de Mordor ont examiné les ensembles de données ouverts du Répertoire des isotopes médicaux de l'AIEA, du registre des cancers de l'OMS et du programme des isotopes du DOE américain, puis ont superposé les éclairages d'organismes tels que la Society of Nuclear Medicine & Molecular Imaging et des revues à comité de lecture comme EJNMMI. Les rapports 10-K des entreprises, les présentations aux investisseurs et les dossiers réglementaires ont permis de clarifier la tarification des doses et l'échelle de production. Des sources payantes, D&B Hoovers pour les répartitions de chiffre d'affaires et Questel pour la vélocité des brevets, ont été utilisées de manière sélective. Les sources citées illustrent, sans épuiser, notre corpus de recherche documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant de bassin de patients part des cancers métastatiques incidents de la prostate, des tumeurs neuroendocrines et des cancers ovariens, applique des critères d'éligibilité et de pénétration spécifiques à chaque région, et multiplie par la dépense moyenne par dose. Les résultats sont recoupés avec l'offre en isotopes, en curies, et les agrégations de fournisseurs au comptant pour les générateurs d'Actinium-225 et les flacons de Radium-223. Des variables clés telles que la production annuelle en curies, le nombre d'essais en Phase II/III, le rythme des approbations et le prix de vente moyen alimentent une régression multivariée combinée à une analyse de scénarios pour projeter les tendances 2025-2030.

Cycle de validation des données et de mise à jour

Les écarts du modèle déclenchent des examens d'anomalies par un panel d'analystes seniors, et les chiffres sont réconciliés avec des audits d'utilisation indépendants avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires après des événements significatifs tels que de nouvelles approbations de la FDA ou des expansions de production d'isotopes ; chaque livraison fait l'objet d'une vérification finale par un analyste pour s'assurer que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence sur les émetteurs alpha de Mordor résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises mélangent différents paniers de radionucléides, années de base et hypothèses de tarification. En ancrant strictement le périmètre aux émetteurs alpha thérapeutiques et en actualisant les données de pénétration grâce aux retours directs des cliniciens, Mordor réduit la variance et maintient les chiffres à jour.

Les principaux facteurs d'écart comprennent : une inclusion plus large des émetteurs (certaines études ajoutent des isotopes bêta ou diagnostiques), des hypothèses d'adoption agressives pour des indications non approuvées, et des données de change ou d'approvisionnement en isotopes obsolètes dans les modèles à longue durée de vie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,83 Md USD (2025) | Mordor Intelligence | - |

| 4,50 Md USD (2025) | Global Consultancy A | Intègre les produits diagnostiques et bêta ; suppose une adoption quasi totale dans les tumeurs solides |

| 0,68 Md USD (2023) | Research Publisher B | Année de base plus ancienne ; exclut les thérapies en développement à base d'Actinium-225 |

D'une source à l'autre, les choix de périmètre rigoureux de Mordor, les vérifications en temps réel de l'offre et le rythme d'actualisation annuel fournissent une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui alimentent la croissance actuelle du marché des émetteurs alpha ?

L'incidence croissante des tumeurs solides résistantes aux traitements, l'efficacité supérieure des particules alpha dans l'élimination des cellules tumorales et les investissements massifs des grandes entreprises pharmaceutiques se combinent pour alimenter une expansion à deux chiffres.

Quel radionucléide devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'actinium-225 devrait afficher le TCAC le plus élevé, sa chaîne de désintégration à quatre particules permettant une conjugaison polyvalente de ligands dans de multiples types de cancer.

Pourquoi le cancer de la prostate représente-t-il encore la plus grande part d'utilisation des émetteurs alpha ?

Le bénéfice de survie prouvé du radium-223, les voies de remboursement établies et la forte prévalence des métastases squelettiques dans le cancer de la prostate avancé maintiennent une demande soutenue dans cette indication.

Qu'est-ce qui limite l'adoption plus large des émetteurs alpha aujourd'hui ?

La capacité mondiale de production d'isotopes reste inférieure à la demande clinique projetée, et les hôpitaux doivent investir dans des infrastructures de manipulation spécialisées pouvant coûter de 0,5 à 1,5 million USD par site.

Quelle région connaît la croissance la plus rapide, et pourquoi ?

L'Asie-Pacifique devrait croître à un TCAC de 12,32 % grâce à l'expansion de l'infrastructure oncologique, au soutien gouvernemental aux thérapies avancées et aux initiatives émergentes de production domestique d'isotopes.

Comment les entreprises sécurisent-elles des approvisionnements fiables en isotopes ?

Les entreprises signent des accords exclusifs pluriannuels avec des laboratoires nationaux ou des fournisseurs privés et investissent dans des technologies propriétaires de cyclotron ou de générateur pour contrôler les matières premières critiques.

Dernière mise à jour de la page le: