Taille et part du marché de la médecine nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.60 Milliards de dollars |

| Taille du Marché (2031) | 35.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.50% CAGR |

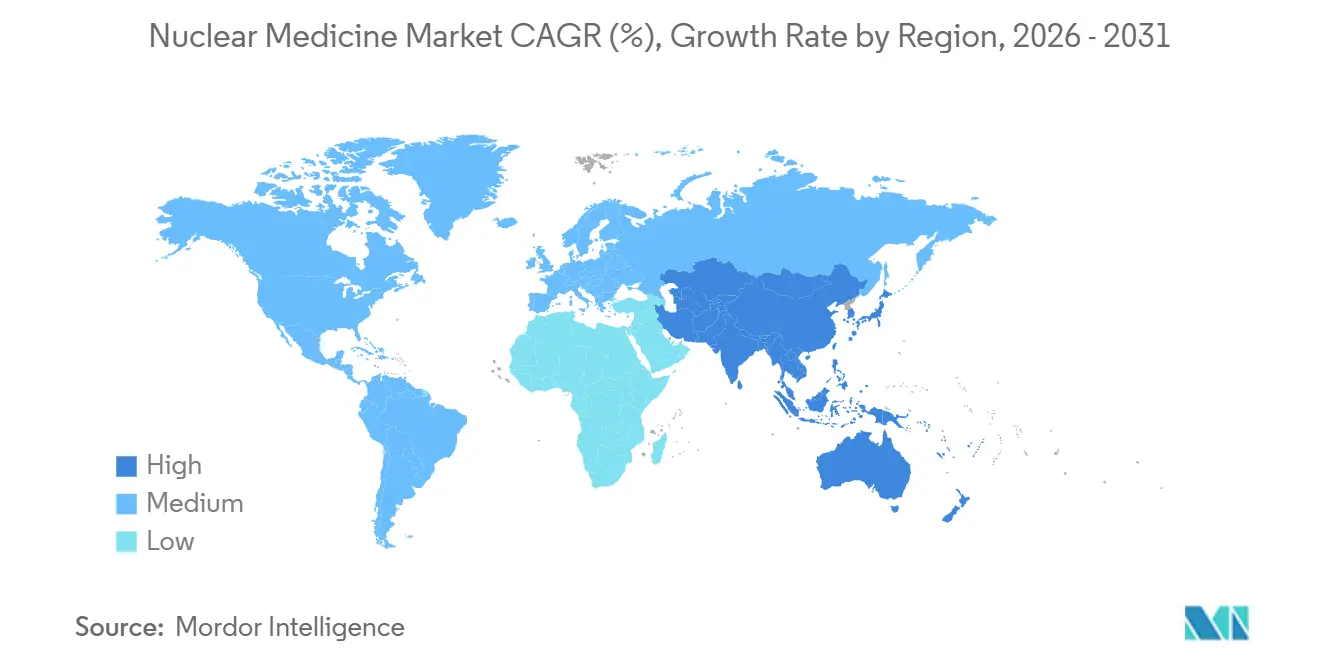

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

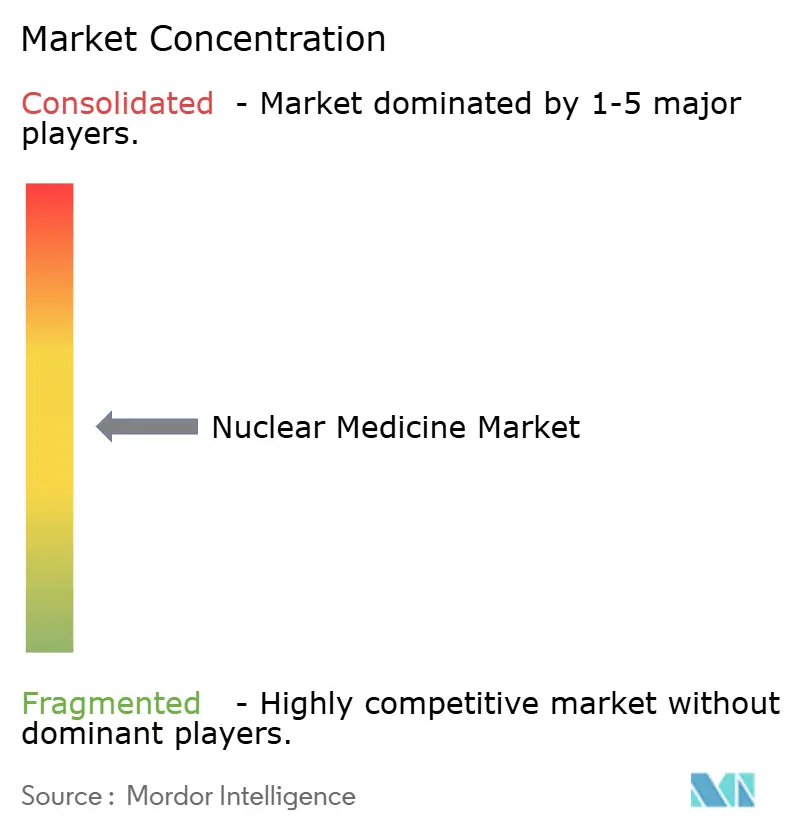

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la médecine nucléaire par Mordor Intelligence

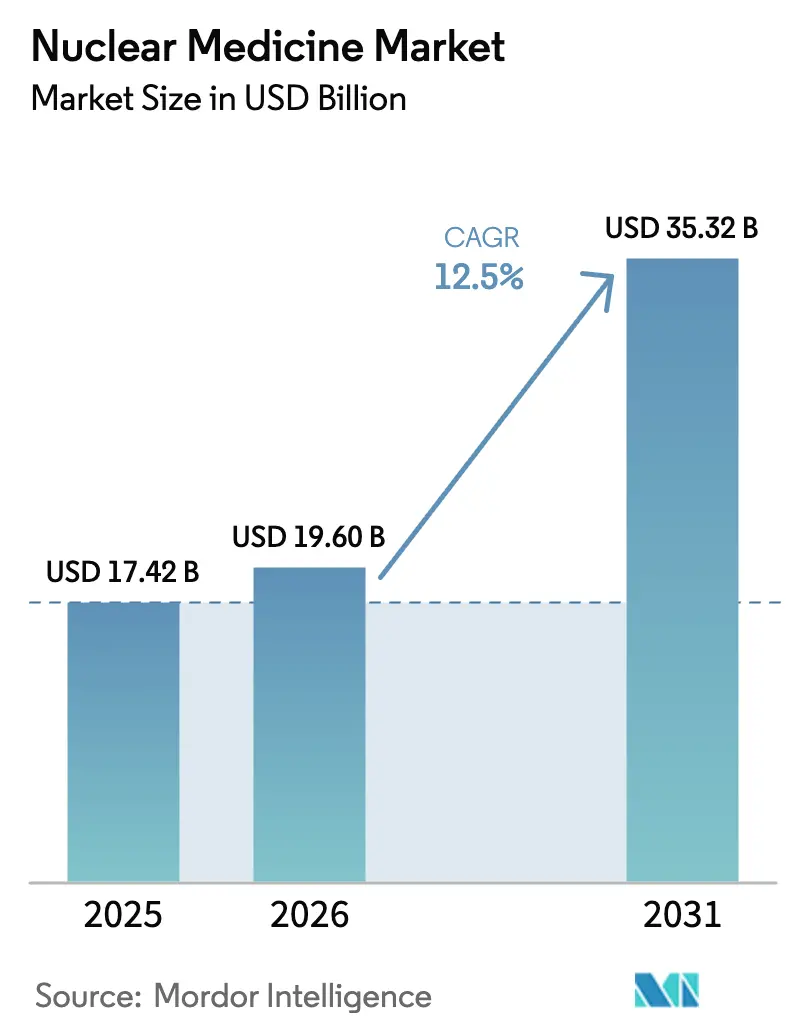

La taille du marché de la médecine nucléaire devrait croître de 17,42 milliards USD en 2025 à 19,60 milliards USD en 2026 et devrait atteindre 35,32 milliards USD d'ici 2031 à un TCAC de 12,5 % sur 2026-2031.

L'expansion actuelle est alimentée par un pivot structurel vers l'oncologie de précision, un remboursement plus large pour les nouveaux traceurs et des investissements hospitaliers qui intègrent l'imagerie diagnostique à la radiothérapie ciblée. La dynamique de croissance est visible dans les économies matures et émergentes à mesure que la capacité des cyclotrons augmente, que les agences réglementaires approuvent les paires théranostiques et que les flux de travail basés sur l'intelligence artificielle (IA) raccourcissent les délais de compte rendu. Les leaders du marché accélèrent l'intégration verticale pour sécuriser l'approvisionnement en isotopes et capter les marges logistiques, tandis que les fabricants sous contrat développent la production de molybdène-99 sans réacteur, réduisant la dépendance aux réacteurs vieillissants. L'intérêt croissant du capital-risque pour les émetteurs alpha et les outils de quantification pilotés par l'IA souligne le potentiel à long terme du marché de la médecine nucléaire.

Points clés du rapport

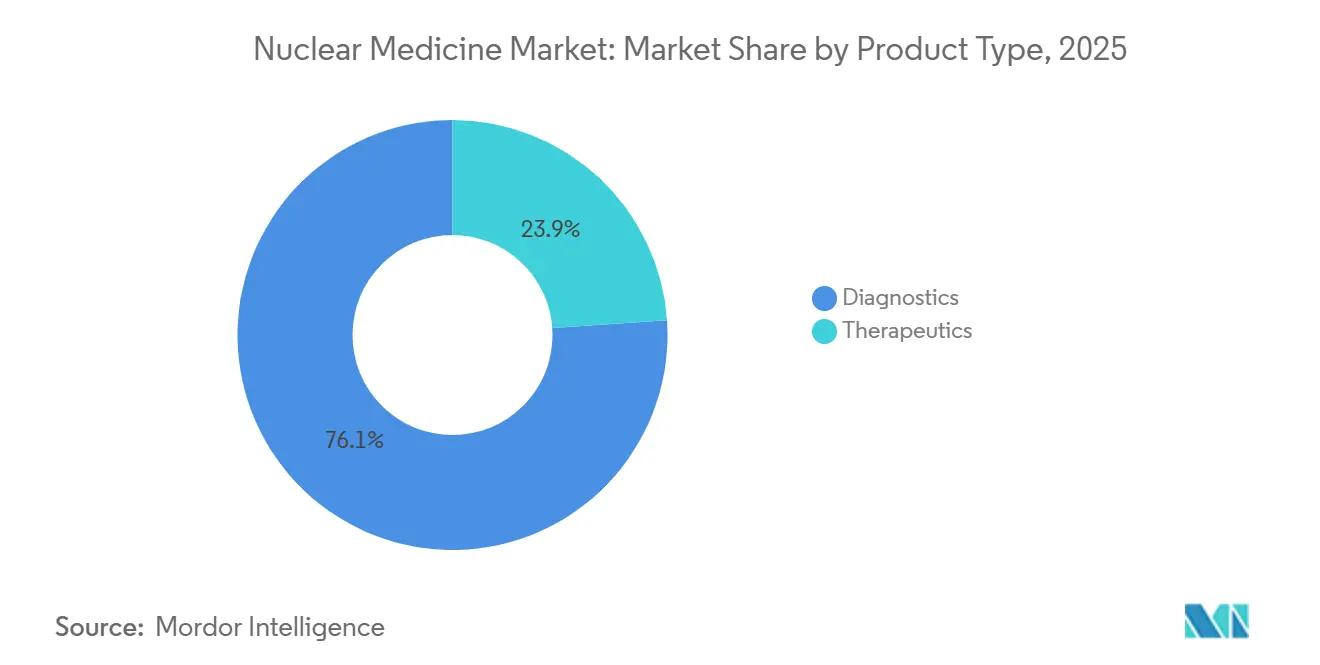

- Par type de produit, les diagnostics représentaient 76,12 % de la part du marché de la médecine nucléaire en 2025 ; les thérapeutiques devraient croître à un TCAC de 15,45 % jusqu'en 2031.

- Par radioisotope, le technétium-99m a capté 43,28 % de la taille du marché de la médecine nucléaire en 2025, tandis que le lutétium-177 devrait croître à un TCAC de 14,31 % entre 2026 et 2031.

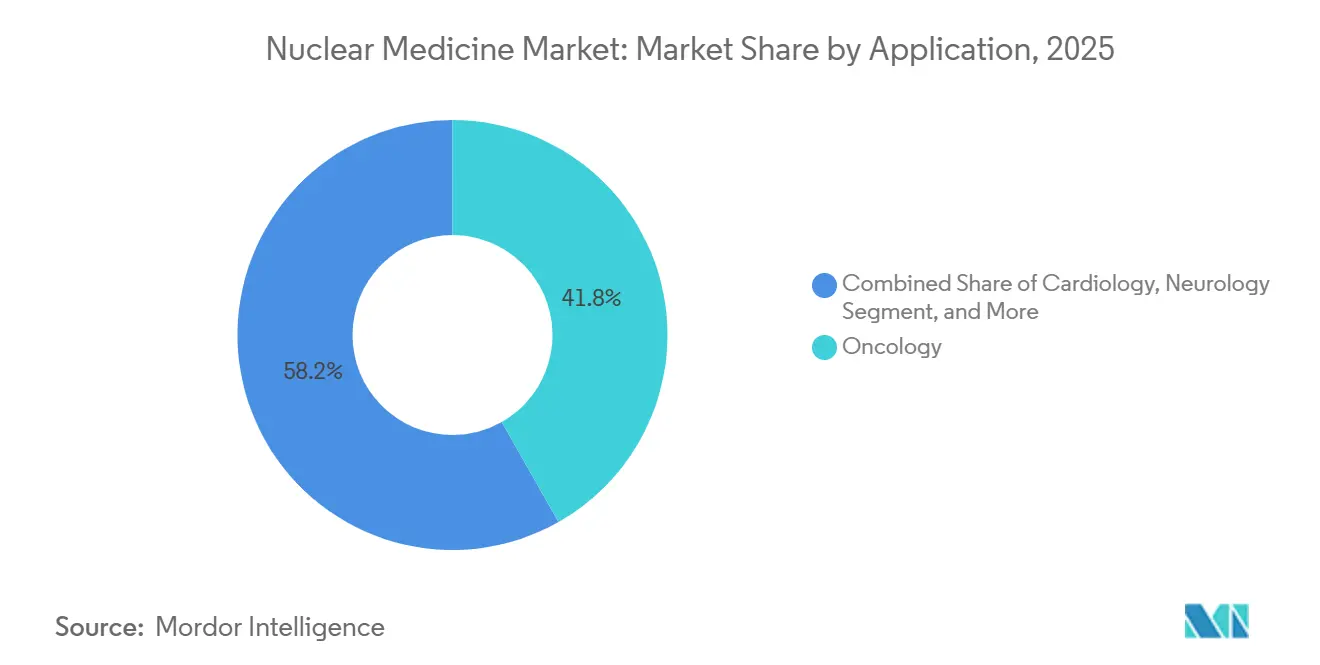

- Par application, l'oncologie était en tête avec une part de revenus de 41,84 % en 2025 ; la neurologie devrait se développer à un TCAC de 14,29 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 49,69 % du marché 2025, tandis que les radiopharmaciess spécialisées croissent à un TCAC de 13,61 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de revenus de 39,43 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 14,56 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la médecine nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies ciblées (cardiovasculaires, cancer, neurologiques) | +2.8% | Mondial, avec la plus forte incidence en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de la radiothérapie ciblée | +2.4% | Amérique du Nord, Europe, marchés émergents APAC | Moyen terme (2-4 ans) |

| Avancées technologiques dans les modalités d'imagerie | +1.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Intérêt croissant des acteurs publics et privés | +1.6% | Cœur de l'APAC (Chine, Inde), Moyen-Orient et Amérique latine | Long terme (≥ 4 ans) |

| Expansion des technologies de production de Mo-99 sans réacteur | +1.2% | Amérique du Nord, Europe, avec extension vers l'APAC | Court terme (≤ 2 ans) |

| Intégration des flux de travail de quantification des radiotraceurs assistée par l'IA | +0.9% | Amérique du Nord, Europe, centres APAC sélectionnés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La charge croissante des maladies ciblées stimule les diagnostics de précision

L'incidence du cancer a atteint 2 millions de nouveaux cas aux États-Unis en 2025, tandis que les maladies cardiovasculaires demeuraient la principale cause de mortalité mondiale, poussant les services de cardiologie à remplacer les études de perfusion en stress seul par des scanners hybrides TEP-TDM de viabilité guidant la revascularisation.[1]American College of Cardiology, "Recommandations de cardiologie nucléaire 2025," acc.org L'Organisation mondiale de la santé rapporte que les troubles neurologiques touchent 1 personne sur 3 dans le monde, incitant les systèmes de santé à installer des cyclotrons et à former des médecins en médecine nucléaire pour gérer la charge croissante de cas. Les mandats de diagnostic compagnon de la FDA et de l'EMA pour les médicaments oncologiques ciblés intègrent l'imagerie dans les algorithmes de traitement et garantissent des volumes de procédures récurrents. La charge combinée des maladies ancre donc la croissance à long terme du marché de la médecine nucléaire. Les investissements dans les programmes de dépistage public et les subventions de recherche renforcent davantage la visibilité de la demande. En conséquence, les fournisseurs de cyclotrons et les opérateurs de radiopharmaciess développent leurs capacités dans les grandes zones métropolitaines et les villes secondaires.

L'adoption de la radiothérapie ciblée remodèle les paradigmes de traitement

La thérapie par récepteur peptidique aux radionucléides utilisant le lutétium-177 DOTATATE a atteint un taux de contrôle de la maladie de 79 % dans les essais sur les tumeurs neuroendocrines, dépassant les références de la chimiothérapie et entraînant son inclusion dans les recommandations aux États-Unis et en Europe. L'extension de la couverture Medicare en 2025 pour le lutétium-177 PSMA-617 a prolongé la survie globale de 4 mois dans le cancer de la prostate métastatique, déclenchant des investissements hospitaliers dans des suites thérapeutiques dédiées. Les émetteurs alpha tels que le radium-223 délivrent un transfert d'énergie linéique élevé sur de courtes distances, réduisant la toxicité médullaire et séduisant les oncologues traitant des patients fragiles. Les paires théranostiques reliant l'imagerie au gallium-68 à la thérapie au lutétium-177 permettent une dosimétrie en temps réel et limitent les cycles inutiles, se traduisant par des coûts de soins globaux plus faibles. La parité de remboursement entre la radiothérapie externe et la thérapie radiopharmaceutique en Allemagne et en France supprime une barrière historique et accélère l'adoption européenne.

Les avancées des modalités d'imagerie améliorent la précision diagnostique

Les détecteurs TEP numériques à temps de vol améliorent les rapports signal/bruit de 40 % et détectent des lésions aussi petites que 5 mm, réduisant de moitié les temps de scan et augmentant l'utilisation des scanners.[2]Siemens Healthineers, "Livre blanc sur la technologie TEP numérique," siemens-healthineers.com Les systèmes hybrides TEP-IRM fusionnent les données métaboliques et anatomiques sans rayonnement supplémentaire, stimulant l'adoption en oncologie pédiatrique et en imagerie des tumeurs cérébrales. Les caméras TEMP à semi-conducteurs avec cristaux de tellurure de cadmium-zinc doublent la sensibilité par rapport aux systèmes à iodure de sodium, permettant des doses plus faibles pour les populations vulnérables. Les caméras gamma portables prennent désormais en charge la cartographie peropératoire des ganglions sentinelles, réduisant le temps chirurgical et améliorant les résultats oncologiques. Les algorithmes d'apprentissage automatique entraînés sur 500 000 scanners TEP segmentent automatiquement les tumeurs, réduisant la variabilité inter-observateurs dans les essais multicentriques.

L'expansion de la production de Mo-99 sans réacteur atténue le risque d'approvisionnement

L'installation de capture neutronique de NorthStar Medical Radioisotopes dans le Wisconsin produit 3 000 curies à 6 jours de molybdène-99 par semaine sans uranium hautement enrichi, diversifiant l'approvisionnement nord-américain. Le procédé photonucléaire de BWXT Medical produit du Mo-99 sans vecteur, améliorant les performances des générateurs de technétium-99m et prolongeant la durée de conservation de 20 %. Le réacteur OPAL d'Australie fournit 25 % du Mo-99 mondial et raccourcit les délais de livraison en Asie du Sud-Est. Les normes d'expédition harmonisées de l'AIEA suppriment les permis d'importation redondants, accélérant la distribution transfrontalière. La production stabilisée de Mo-99 réduit la volatilité des prix et les annulations de procédures pour les centres d'imagerie, renforçant le marché de la médecine nucléaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbation réglementaire complexe multi-agences | -1.8% | UE, économies émergentes, mondial | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement en isotopes à courte demi-vie | -2.3% | Mondial, régions éloignées | Court terme (≤ 2 ans) |

| Coût élevé des procédures et des équipements | -1.5% | Marchés émergents, régions sous pression budgétaire | Moyen terme (2-4 ans) |

| Pénurie de radiopharmaciens qualifiés | -1.1% | APAC et économies en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'approbation réglementaire complexe multi-agences retarde l'entrée sur le marché

Les radiopharmaceutiques doivent naviguer entre les voies distinctes de la FDA, de l'EMA et des autorités nationales, chacune exigeant des ensembles de données étendus sur la chimie-fabrication et des études de dosimétrie des rayonnements, prolongeant les délais à 24 mois et coûtant 50 millions USD par composé. Les exigences divergentes en matière d'investigation pédiatrique ajoutent des études supplémentaires même lorsque les indications adultes dominent, retardant les lancements européens. Les données de concordance pour les diagnostics compagnons théranostiques augmentent la complexité réglementaire, tandis que les registres de sécurité à long terme sollicitent les ressources des développeurs plus petits. Ces barrières concentrent l'innovation parmi les grandes entreprises pharmaceutiques et ralentissent le rythme des nouveaux entrants dans l'industrie de la médecine nucléaire.

Les isotopes à courte demi-vie imposent des contraintes logistiques

La demi-vie de 110 minutes du fluor-18 nécessite une proximité avec un cyclotron dans un rayon de deux heures de vol, limitant l'accès dans les zones à faible densité et augmentant la dépendance aux vols charter coûteux.[3]Agence internationale de l'énergie atomique, "Directives de transport des radioisotopes," iaea.org Les générateurs de technétium-99m se désintègrent de 0,5 % par heure, créant des défis d'inventaire pour les hôpitaux avec des volumes de scan variables. Les générateurs de gallium-68 perdent leur activité sur 12 mois, nécessitant des remplacements fréquents qui perturbent les plannings. Les défaillances de la chaîne du froid pendant le transit peuvent rendre les isotopes inutilisables, en particulier dans les climats tropicaux avec une infrastructure logistique faible. Ces contraintes suscitent de l'intérêt pour des isotopes à vie plus longue comme le cuivre-64 et le zirconium-89, mais l'approbation réglementaire reste à plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les thérapeutiques dépassent les diagnostics grâce à la dynamique théranostique

Les diagnostics contrôlaient 76,12 % des revenus en 2025, soutenus par les protocoles répandus de perfusion myocardique TEMP et d'oncologie TEP, mais les thérapeutiques devraient croître à un TCAC de 15,45 % jusqu'en 2031 à mesure que les hôpitaux adoptent les schémas thérapeutiques au lutétium-177 et à l'actinium-225. Ce pivot augmentera la contribution des thérapeutiques à la taille du marché de la médecine nucléaire, tandis que les diagnostics maintiennent un rôle fondamental dans la sélection des patients et le suivi. La TEMP préserve sa part en cardiologie et en imagerie osseuse en raison des coûts de scanner plus faibles, mais la TEP continue de gagner des volumes en oncologie et en neurologie grâce à une résolution et une précision de quantification supérieures. Les doses d'émetteurs alpha commandent des prix premium (30 000 USD contre 8 000 USD pour les émetteurs bêta), reflétant leur capacité à éradiquer les tumeurs radio-résistantes avec moins de cycles. Les émetteurs bêta tels que l'yttrium-90 et le lutétium-177 dominent la thérapie des tumeurs hépatiques et neuroendocrines, étayés par des données de sécurité robustes. Les isotopes de curiethérapie, dont l'iode-125, affichent une croissance stable alors que la chirurgie robotique et les modalités de rayonnement externe progressent.

La croissance thérapeutique augmentera les revenus des pharmacies et stimulera les dépenses d'investissement en cellules chaudes, suites de perfusion blindées et logiciels de dosimétrie. Les fournisseurs qui associent des traceurs diagnostiques à des thérapies correspondantes capteront une part de portefeuille plus élevée. À mesure que les théranostiques mûrissent, les parcours intégrés réduiront les coûts totaux de soins, renforçant le soutien des payeurs et soutenant l'expansion du marché de la médecine nucléaire.

Par radioisotope : le lutétium-177 progresse grâce à l'adoption de la thérapie PSMA

Le technétium-99m a conservé une part de 43,28 % en 2025, porté par les scanners cardiaques et osseux à volume élevé. Pourtant, les doses de lutétium-177 augmentent à un TCAC de 14,31 % à mesure que la thérapie PSMA entre dans la pratique oncologique courante, élargissant la part de marché de la médecine nucléaire des isotopes thérapeutiques. Le fluor-18 reste l'épine dorsale de l'imagerie TEP, mais de nouveaux traceurs ciblant le PSMA et la protéine d'activation des fibroblastes étendent son utilité au-delà de l'oncologie vers l'inflammation et la fibrose cardiaque. L'iode-131 reste la référence pour les troubles thyroïdiens, bien que son utilisation se stabilise face aux avancées chirurgicales et aux inhibiteurs oraux de kinases.

Les isotopes émergents tels que le gallium-68 et le cuivre-64 gagnent en dynamique dans les centres académiques menant des programmes d'accès précoce, ouvrant la voie à une adoption plus large une fois les chaînes d'approvisionnement matures. Les fournisseurs investissant dans des configurations de lignes de production flexibles seront les mieux positionnés pour répondre à la variance de la demande entre les classes d'isotopes.

Par application : la neurologie s'accélère grâce à la demande de diagnostic de la maladie d'Alzheimer

L'oncologie représentait 41,84 % des revenus en 2025 ; cependant, la neurologie devrait afficher un TCAC de 14,29 % à mesure que les traceurs TEP amyloïde-bêta et tau entrent dans les bilans de routine de la maladie d'Alzheimer. Les volumes de cardiologie se stabilisent à mesure que les protocoles TEMP en stress seul réduisent la consommation d'isotopes sans sacrifier la valeur diagnostique. Les applications d'endocrinologie croissent en ligne avec le marché global de la médecine nucléaire, bénéficiant de l'iode-123 et du gallium-68 DOTATATE facilement disponibles. La scintigraphie osseuse orthopédique fait face à la pression de l'IRM chez les cohortes plus jeunes mais reste pertinente pour les patients âgés porteurs d'implants métalliques. L'imagerie des infections et rénale reste de niche mais indispensable dans les cas complexes, préservant un mix de procédures diversifié et soutenant le marché de la médecine nucléaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les radiopharmaciess spécialisées captent la valeur logistique

Les hôpitaux ont généré 49,69 % des ventes 2025 grâce à leurs radiopharmaciess intégrées et programmes de recherche, mais les radiopharmaciess spécialisées se développent à un TCAC de 13,61 % jusqu'en 2031. La préparation centralisée réduit les risques de rayonnement sur site, réduit les coûts d'investissement et assure la livraison en dose unitaire dans les fenêtres de demi-vie des isotopes. Les centres d'imagerie externalisent de plus en plus l'approvisionnement en traceurs tout en déployant des unités TEP-TDM mobiles pour atteindre les populations rurales. Les instituts de recherche représentent 8 % des volumes d'isotopes lors de la validation de nouveaux traceurs avant commercialisation. Les centres chirurgicaux ambulatoires commencent à adopter des caméras gamma portables pour les procédures oncologiques guidées par radioactivité, créant une demande incrémentale pour les isotopes à faible volume. Cette évolution du mix de canaux façonnera les stratégies d'approvisionnement et les partenariats fournisseurs dans l'industrie de la médecine nucléaire.

Analyse géographique

L'Amérique du Nord était en tête avec une part de revenus de 39,43 % en 2025, soutenue par plus de 2 500 scanners TEP-TDM et la couverture Medicare pour 18 traceurs TEP. Les États-Unis accueillent 120 hôpitaux proposant la thérapie lutétium-177 PSMA et 40 sites d'essais cliniques à l'actinium-225, accélérant les approbations réglementaires et favorisant les synergies de recherche. La transition du Canada vers la production de Mo-99 sans réacteur atténue les perturbations d'approvisionnement antérieures, tandis que les installations de scanners public-privé au Mexique étendent l'accès à sa population de 130 millions d'habitants.

L'Europe affiche une forte pénétration de la TEP, l'Allemagne exploitant 180 cyclotrons permettant des livraisons de fluor-18 le jour même à 95 % des résidents. Les systèmes de santé nationaux remboursent la TEP amyloïde et le PSMA au gallium-68, renforçant les volumes de procédures. L'Italie et l'Espagne investissent dans des centres théranostiques qui regroupent diagnostics et thérapie sous un même toit, réduisant les coûts de soins. La Pologne et la Hongrie modernisent les caméras gamma héritées, stimulant la demande d'isotopes et de logiciels mis à jour.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,56 %, portée par l'installation de 300 scanners TEP-TDM en Chine en 2025 et l'expansion des sites de cyclotrons en Inde à 27 d'ici 2027. Le vieillissement de la population japonaise stimule l'imagerie de la maladie d'Alzheimer et de la viabilité cardiaque, avec une couverture d'assurance nationale depuis 2024. La Corée du Sud subventionne les équipements TEP-TDM pour les hôpitaux ruraux, réduisant les délais d'attente à 5 jours. Les approbations réglementaires australiennes pour les traceurs cuivre-64 et zirconium-89 la positionnent comme un hub régional d'essais cliniques, tandis que les nations de l'ASEAN forment des réseaux de radiopharmaciess partagées pour surmonter les défis d'échelle.

Paysage réglementaire

Les radiopharmaceutiques de médecine nucléaire sont soumis à des régimes de sécurité pharmaceutique et radiologique strictement contrôlés, avec une complexité accrue lorsque les produits sont traités comme des combinaisons médicament-dispositif. Aux États-Unis, le Bureau des produits combinés de la FDA détermine la compétence et exige la conformité aux CGMP pharmaceutiques (21 CFR 210/211) ainsi qu'aux exigences du système de qualité des dispositifs (21 CFR 820), ou une approche simplifiée en vertu du 21 CFR Part 4 pour les produits combinés, ce qui accroît les exigences en matière de documentation et de préparation aux inspections pour les radiopharmacies et les fabricants.

En Europe, la voie réglementaire dépend du mode d'action principal, les combinaisons médicament-dispositif intégrales étant généralement examinées dans le cadre des médicaments lorsque l'action pharmacologique est primordiale, tandis que le règlement relatif aux dispositifs médicaux (UE) 2017/745 peut déclencher des interactions supplémentaires avec un organisme notifié pour certaines configurations. En matière de radioprotection, les normes de sécurité de l'AIEA (y compris la SSG-46) constituent une référence largement utilisée pour l'usage médical sûr des rayonnements ionisants. Une réunion technique de l'AIEA en juin 2025 a également mis en évidence des lacunes concernant les lignes directrices actualisées pour les radionucléides modernes et la médecine nucléaire pédiatrique, notamment le besoin d'approches plus harmonisées en matière de sortie des patients après des thérapies par radionucléides.

Analyse de la chaîne de valeur

La chaîne de valeur de la médecine nucléaire commence par la production d'isotopes, utilisant des filières réacteur et non-réacteur pour les principaux isotopes médicaux, ainsi qu'une production par cyclotron pour les isotopes TEP. Vient ensuite le traitement des cibles, la purification radiochimique, le marquage radioactif et la fabrication de doses finies selon les normes GMP, le contrôle qualité et la libération des lots, puis une distribution urgente vers les hôpitaux, les centres d'imagerie et les radiopharmacies spécialisées. Comme de nombreux isotopes ont des demi-vies courtes, la logistique du dernier kilomètre et la planification deviennent une source majeure de valeur, avec des transporteurs spécialisés et des pôles de production régionaux utilisés pour préserver l'activité livrée et réduire les pertes.

Les points de blocage tendent à se concentrer autour de la disponibilité fiable des isotopes, des infrastructures spécialisées de cellules chaudes et de blindage, ainsi que des opérations de radiopharmacie qualifiées pouvant soutenir la conformité GMP multi-produits. Les fournisseurs et prestataires de services augmentent donc leurs capacités et évoluent vers une intégration verticale de la production à la distribution, notamment avec SHINE Technologies finalisant l'acquisition des actifs de fabrication SPECT de Lantheus (y compris le site de North Billerica) en janvier 2026, et Cardinal Health ajoutant une ligne de production d'actinium-225 à haute capacité à son Center for Theranostics Advancement à Indianapolis en avril 2026. En Europe, le projet de Curium de juin 2026 visant à ajouter une nouvelle ligne de production à Saclay, en France, pour le Lu-177-PSMA-I&T vise à aligner la capacité amont en isotopes sur la demande clinique aval pour la théranostique.

Paysage concurrentiel

Le marché de la médecine nucléaire est modérément concentré : les cinq premiers acteurs, GE HealthCare, Siemens Healthineers, Cardinal Health, Curium et Novartis, détiennent collectivement la majorité de la part de revenus. Les acteurs établis poursuivent l'intégration verticale, acquérant des radiopharmaciess et des installations d'isotopes pour sécuriser l'approvisionnement et élargir les marges, comme en témoigne l'acquisition par Cardinal Health de 12 pharmacies américaines en 2024. La fabrication sous contrat gagne en dynamique à mesure que les entreprises pharmaceutiques externalisent la production complexe d'isotopes à des spécialistes tels que Jubilant Radiopharma et IBA Molecular, réduisant l'exposition en capital. Les thérapeutiques aux émetteurs alpha constituent une frontière concurrentielle, avec Actinium Pharmaceuticals, Fusion Pharmaceuticals et Orano Med en course pour établir des chaînes d'approvisionnement fiables en actinium-225. Les fournisseurs intègrent l'IA dans les plateformes d'imagerie pour remporter des appels d'offres grâce à des gains d'efficacité des flux de travail, comme le démontrent les modules d'auto-segmentation oncologique de Siemens Healthineers. Les coûts réglementaires en vertu de la FDA 21 CFR Partie 212 et de l'Annexe 3 des BPF de l'EMA élèvent les barrières à l'entrée, favorisant les acteurs disposant de systèmes qualité établis et de salles blanches validées.

Leaders de l'industrie de la médecine nucléaire

GE Healthcare

Cardinal Health Inc.

Siemens Healthineers

Novartis AG

Curium Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion de la production sous licence et la simplification des voies de conformité deviennent un ensemble d'opportunités central, car elles favorisent la montée en puissance des hôpitaux et des radiopharmacies spécialisées. En mai 2026, la Nuclear Regulatory Commission américaine a proposé la règle « Modernizing NRC Regulations for Byproduct Material Use » visant à alléger la charge réglementaire pesant sur les titulaires de licences radiopharmaceutiques, et cette modernisation crée des marges de manœuvre pour un intégration plus rapide des sites, des modèles opérationnels standardisés et des réseaux de distribution multi-sites.

Des opportunités d'approvisionnement et de partenariat s'ouvrent également grâce aux efforts d'expansion et de localisation de l'offre, à la fois dans le diagnostic et dans la thérapeutique. Plusieurs actions menées en 2026 illustrent cette tendance : Curium a annoncé un investissement de plus de 32 millions d'EUR (juin 2026) pour accroître la capacité de production de Lutétium-177 à Saclay, en France ; IBA a signé des accords multi-sites de cyclotrons en Inde (février 2026, avec Shreeji) et aux États-Unis (mars 2026, avec Telix) afin d'élargir son empreinte de fabrication de radiopharmaceutiques TEP ; et RadioMedix a annoncé l'approbation par la FDA du Ga-68 PSMA-11 (juin 2026), favorisant un accès plus large aux diagnostics TEP du cancer de la prostate. Pris ensemble, ces mouvements soutiennent la croissance des fournisseurs intégrés proposant la production d'isotopes, le marquage radioactif et la distribution sous forme de services groupés, tout en créant une demande pour les CDMO et les radiopharmacies spécialisées liées à l'aménagement de suites de thérapie et à l'élargissement des gammes de traceurs.

Développements récents du secteur

- Juin 2026 : Siemens Healthineers a annoncé un investissement de 26 millions de GBP dans une nouvelle radiopharmacie 8X à Dunstable, au Royaume-Uni, conçue pour offrir huit fois la capacité de production d'un site standard. Ce projet renforce la résilience régionale de l'approvisionnement en radiopharmaceutiques et soutient des programmes de théranostique à plus haut débit avec une disponibilité de doses plus prévisible.

- Novembre 2025 : GE HealthCare a obtenu le marquage CE pour le StarGuide GX, un système SPECT/CT 4D numérique positionné pour les flux de travail en théranostique et l'imagerie multi-énergie, y compris les isotopes utilisés dans les programmes émergents à base alpha. Cette autorisation élargit les options de déploiement en Europe et favorise une imagerie quantitative plus normalisée dans les sites développant des parcours diagnostic-thérapie associés.

- Décembre 2024 : Cardinal Health a lancé une production hebdomadaire de routine d'actinium-225 conforme aux normes cGMP à son Center for Theranostics Advancement, en collaboration avec TerraPower Isotopes. La mise en place d'une production de routine renforce l'approvisionnement domestique pour les programmes cliniques et commerciaux dépendant d'une disponibilité fiable d'émetteurs alpha.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de la médecine nucléaire couvre la valeur des radiopharmaceutiques et des radioisotopes médicaux utilisés pour l'imagerie diagnostique ou la thérapie ciblée en milieu clinique, comptabilisée au point de vente aux systèmes de soins de santé.

Exclusions du périmètre : les équipements d'imagerie (systèmes TEP/SPECT et caméras gamma) ainsi que les agents de contraste conventionnels pour la CT ou les rayons X ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- Diagnostics

- TEMP

- TEP

- Thérapeutiques

- Émetteurs alpha

- Émetteurs bêta

- Isotopes de curiethérapie

- Diagnostics

- Par radioisotope

- Technétium-99m

- Fluor-18

- Iode-131

- Lutétium-177

- Autres

- Par application

- Oncologie

- Cardiologie

- Neurologie

- Endocrinologie

- Orthopédie et gestion de la douleur

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Radiopharmaciess spécialisées

- Instituts de recherche

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir les garde-fous du modèle et pour garder des hypothèses réalistes avant qu'elles ne soient testées lors d'entretiens. Nous consultons généralement des sources publiques telles que les publications de l'AIEA sur l'accès à la médecine nucléaire, les bases de données de la FDA américaine pour les approbations de radiopharmaceutiques, les documents de la NRC américaine sur la manipulation des isotopes médicaux, les statistiques de santé de l'OCDE pour les signaux de procédures et de capacité, ainsi que des articles de revues scientifiques évalués par des pairs qui suivent les tendances d'utilisation de la TEP et de la SPECT.

Parallèlement, nous examinons les rapports annuels des entreprises et les présentations aux investisseurs, les sites web des sociétés savantes et associations en médecine nucléaire, ainsi que la couverture médiatique réputée sur les événements liés à l'approvisionnement en isotopes et aux lancements de traceurs. Lorsque cela contribue à la cohérence, nous utilisons des abonnements pour les données financières et de veille d'entreprises, l'actualité et les finances, ainsi que des bases de données de brevets afin d'organiser les informations publiquement disponibles et de réduire le risque de manquer des développements clés. Les sources de recherche documentaire mentionnées ici sont uniquement illustratives, car d'autres sources publiques et payantes sont utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement acheté et utilisé, puis pour préciser les hypothèses de tarification et de mix que la recherche documentaire ne rend rarement explicites. Nous nous entretenons avec un large éventail de parties prenantes telles que des fabricants et distributeurs de radiopharmaceutiques, des dirigeants d'hôpitaux et de centres d'imagerie, des médecins et pharmaciens de médecine nucléaire, ainsi que des responsables des achats ou des opérations dans les régions APAC, EMEA et Amériques. Leurs retours sont utilisés pour combler les lacunes concernant la disponibilité des isotopes, les évolutions du mix de modalités (TEP contre SPECT) et les schémas de tarification typiques par traceur et par contexte de soins.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 38 % | Directeurs généraux (CXO) : 13 % | APAC : 43 % |

| Acteurs de milieu de gamme : 48 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 31 % |

| Petits acteurs : 14 % | Managers : 56 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le marché est dimensionné selon une approche descendante où la demande de procédures et les taux d'utilisation des traceurs sont reconstitués par modalité, puis convertis en valeur en utilisant une tarification typique par dose selon le radioisotope et l'indication. Pour ancrer les calculs, nous appliquons des vérifications ascendantes sélectives telles que des agrégations à partir d'un échantillon de revenus de fournisseurs, des contrôles auprès des distributeurs et des calculs volume multiplié par prix de vente moyen pour les traceurs à forte utilisation.

Les principales données utilisées dans le modèle incluent la répartition des procédures TEP par rapport aux procédures SPECT, les hypothèses de dose par procédure, le mix de traceurs par application (oncologie, cardiologie, neurologie), la répartition des lieux de soins entre hôpitaux et centres d'imagerie, ainsi que les contraintes d'approvisionnement en isotopes pouvant limiter les volumes sur certaines périodes. Lorsque les signaux ascendants sont incomplets pour les géographies plus petites, nous combler les lacunes à l'aide d'indicateurs proxy tels que la capacité TEP et SPECT installée et l'intensité de procédures rapportée, puis nous les réconcilions avec le total mondial.

Pour les prévisions, nous menons une analyse de scénarios car l'adoption est façonnée par les approbations de traceurs, la dynamique des remboursements et la fiabilité de l'approvisionnement, qui peuvent évoluer rapidement. Le scénario de base est ancré sur des moteurs de la demande tels que les tendances de vieillissement de la population et l'évolution de l'incidence du cancer, puis ajusté à l'aide d'avis d'experts sur l'adoption attendue des traceurs et l'évolution des prix.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment l'évolution des volumes de procédures, le calendrier de lancement des traceurs et les changements observés dans l'approvisionnement en isotopes, avant que les totaux finaux ne soient validés. Lorsqu'un écart semble trop important, nous revoyons les hypothèses, refaisons les calculs et recontactons les experts pour confirmer si le problème provient de la tarification, du mix ou du volume.

Les révisions se déroulent par étapes, en commençant par des vérifications croisées des analystes, suivies d'un second passage qui remet en question les données d'entrée et les évolutions d'une année sur l'autre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont ajoutées lorsqu'un événement significatif se produit, comme une perturbation majeure de l'approvisionnement ou un changement notable de la réglementation ou du remboursement. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de la médecine nucléaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la médecine nucléaire peuvent différer même lorsque le nom du sujet paraît identique, car le périmètre de comptabilisation évolue souvent entre les ventes de radiopharmaceutiques, les revenus des services d'imagerie et la valeur liée aux équipements. Les différences proviennent également de l'année de référence retenue, du moment de la conversion des devises, et du fait que la tarification soit modélisée comme une moyenne fixe ou comme un prix de vente moyen au niveau du traceur qui évolue avec le mix.

Dans notre construction, le calendrier d'actualisation et le calendrier des devises sont gérés de manière rigoureuse, et les prix de vente moyens au niveau du traceur sont mis à jour lorsque le mix évolue vers des isotopes thérapeutiques à plus forte valeur, ce qui explique pourquoi Mordor Intelligence rapporte 19,60 milliards d'USD (2026) sur un périmètre excluant le matériel d'imagerie.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,60 milliards d'USD (2026) | |

| Éditeur sectoriel A | 11,77 milliards d'USD (2025) | Souvent présenté comme des radiopharmaceutiques, mais l'année de dimensionnement est antérieure et l'accent du périmètre peut pencher vers une sélection de produits TEP et SPECT, ce qui peut sous-estimer la valeur totale lorsque les thérapeutiques et un mix d'isotopes plus large sont pondérés différemment. |

| Groupe de recherche mondial B | 21,27 milliards d'USD (2025) | Certaines estimations semblent combiner des pools de revenus de médecine nucléaire plus larges et appliquer une tarification moyenne à travers les modalités, ce qui peut augmenter les totaux si des services connexes ou des catégories adjacentes sont implicitement inclus et si la conversion des devises utilise une fenêtre temporelle différente. |

Pris ensemble, l'écart s'explique principalement par ce qui est comptabilisé (uniquement la valeur des médicaments et des isotopes par rapport à des pools de revenus plus larges), ainsi que par l'année de référence et la manière dont la tarification et les taux de change sont actualisés. En maintenant explicite la limite du périmètre et en rattachant la valeur aux signaux de procédures et au mix de traceurs, le chiffre final reste traçable à des données pouvant être vérifiées et reproduites.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la médecine nucléaire en 2026 ?

La taille du marché de la médecine nucléaire devrait atteindre 19,60 milliards USD en 2026 et devrait atteindre 35,32 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les radiopharmaceutiques thérapeutiques devraient croître à un TCAC de 15,45 % jusqu'en 2031, dépassant les diagnostics.

Quel radioisotope domine la demande actuelle ?

Le technétium-99m représente 43,28 % des revenus 2025 grâce aux scanners cardiaques et osseux à volume élevé.

Pourquoi l'Asie-Pacifique est-elle attractive pour les investisseurs ?

La Chine et l'Inde ajoutent des cyclotrons et des scanners TEP-TDM, stimulant un TCAC régional de 14,56 % et de nouvelles opportunités de marché.

Quel est le principal défi de la chaîne d'approvisionnement ?

Les courtes demi-vies des isotopes comme le fluor-18 nécessitent des centres de production régionaux, compliquant la logistique dans les zones éloignées.

Dernière mise à jour de la page le: