Taille et parts du marché des thérapeutiques de médecine nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.33 Milliards de dollars |

| Taille du Marché (2030) | 10.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des thérapeutiques de médecine nucléaire par Mordor Intelligence

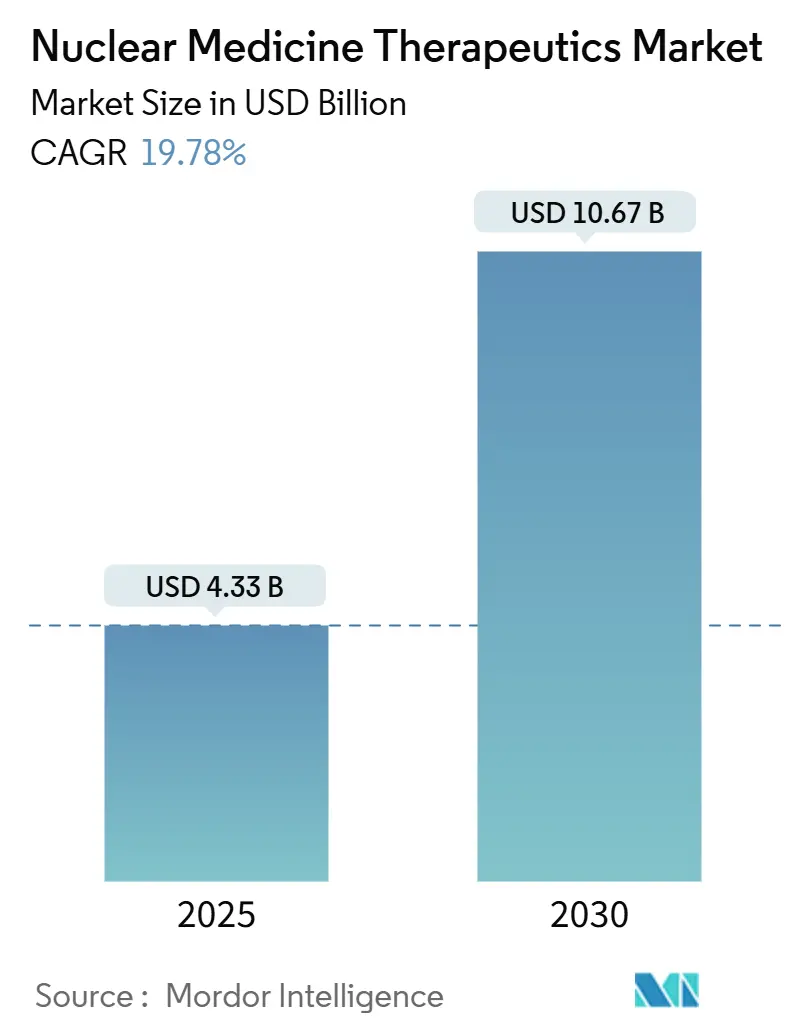

Le marché des thérapeutiques de médecine nucléaire s'élève à 4,33 milliards USD en 2025 et devrait atteindre 10,67 milliards USD d'ici 2030, progressant à un TCAC de 19,78 %. La demande s'accélère alors que les radiopharmaceutiques évoluent d'options palliatives vers des traitements de première ligne en oncologie, neurologie et cardiologie. Les percées dans les isotopes émetteurs alpha, le soutien croissant du remboursement, et un pipeline constant d'agents théranostiques continuent d'étendre les volumes de procédures. Les fabricants poursuivent la production interne d'isotopes pour réduire les goulots d'étranglement d'approvisionnement, tandis que les hôpitaux adoptent la dosimétrie assistée par intelligence artificielle pour améliorer les résultats. Régionalement, la forte infrastructure nord-américaine ancre le marché des thérapeutiques de médecine nucléaire, mais le déploiement rapide de cyclotrons et de cliniques spécialisées en Asie-Pacifique la positionne comme un moteur de croissance à long terme.

Points clés du rapport

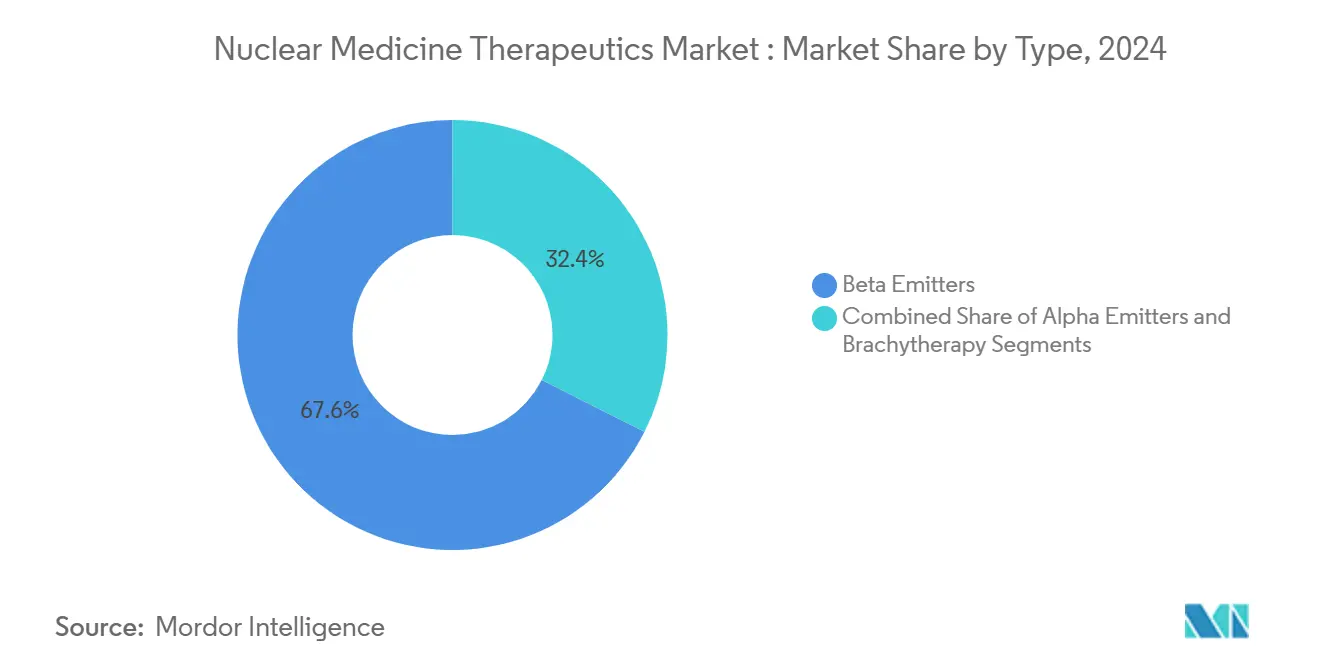

- Par type, les émetteurs bêta ont dominé avec 67,58 % des parts du marché des thérapeutiques de médecine nucléaire en 2024 ; les émetteurs alpha enregistrent le TCAC le plus élevé de 23,55 % jusqu'en 2030.

- Par modalité thérapeutique, la thérapie radioligand ciblée a représenté 49,56 % du marché des thérapeutiques de médecine nucléaire en 2024 ; la thérapie de capture neutronique au bore croît le plus rapidement à 20,11 % de TCAC jusqu'en 2030.

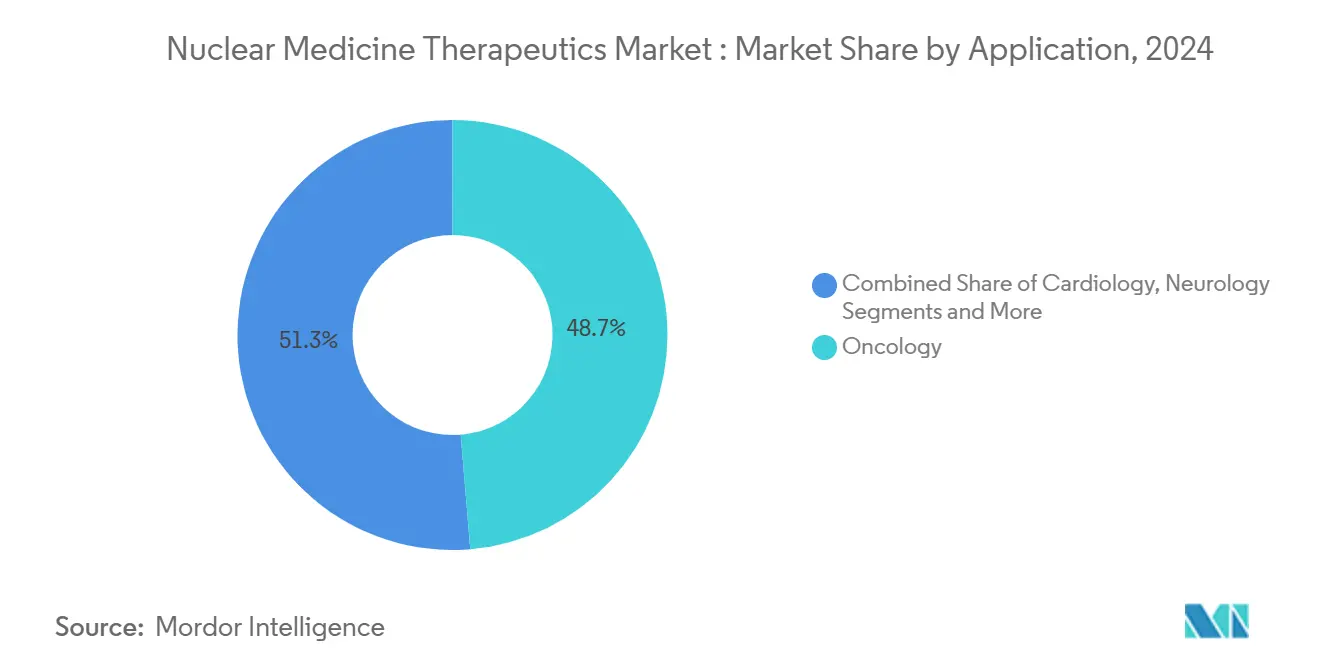

- Par application, l'oncologie détenait 48,68 % des parts de la taille du marché des thérapeutiques de médecine nucléaire en 2024, tandis que la neurologie devrait croître à un TCAC de 21,29 % entre 2025-2030.

- Par utilisateur final, les hôpitaux et centres anticancéreux ont capturé 57,26 % des parts du marché des thérapeutiques de médecine nucléaire en 2024, tandis que les radiopharmacie se développent à un TCAC de 20,31 %.

- Par géographie, l'Amérique du Nord a dominé avec 46,12 % des parts du marché des thérapeutiques de médecine nucléaire en 2024 ; l'Asie-Pacifique affiche le TCAC le plus rapide de 22,43 % jusqu'en 2030.

Tendances et perspectives du marché mondial des thérapeutiques de médecine nucléaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Forte charge du cancer | +4.2% | Mondiale | Long terme (≥ 4 ans) |

| Avancées dans les radiopharmaceutiques ciblés | +5.8% | Amérique du Nord, UE, noyau APAC | Moyen terme (2-4 ans) |

| Demande croissante de médecine minimalement invasive et de précision | +3.1% | Mondiale | Moyen terme (2-4 ans) |

| Initiatives stratégiques des acteurs du marché et lancements de produits | +2.7% | Mondiale | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure de médecine nucléaire | +2.4% | Noyau APAC, retombées MEA | Long terme (≥ 4 ans) |

| Amélioration des preuves cliniques et du soutien au remboursement | +1.6% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte charge du cancer

L'incidence mondiale du cancer devrait dépasser 29,9 millions de nouveaux cas d'ici 2040, intensifiant la demande d'alternatives à la chirurgie et à la chimiothérapie. Les agents émetteurs alpha tels que la thérapie PSMA à l'actinium-225 délivrent une énergie concentrée aux tumeurs avec des dommages collatéraux minimaux, orientant les protocoles vers l'utilisation de radiopharmaceutiques en première ligne. Les entreprises accélèrent les programmes de recherche, et Pluvicto est devenu le premier radioligand blockbuster, validant le potentiel commercial. Les théranostiques permettent maintenant aux cliniciens d'imager, traiter et suivre les tumeurs dans un seul flux de travail, réduisant les thérapies redondantes et améliorant la qualité de vie.

Avancées dans les radiopharmaceutiques ciblés

Le plomb-212 et le terbium-161 représentent la prochaine vague d'isotopes. Orano Med a ouvert la première usine de plomb-212 à échelle industrielle mondiale en janvier 2025, assurant un approvisionnement fiable pour les programmes alpha. Les données précliniques montrent que le terbium-161 surpasse le lutétium-177 dans les modèles de lymphome, ouvrant de nouvelles voies pour les malignités hématologiques. Les chélateurs et vecteurs améliorés prolongent la demi-vie in vivo, élargissant les indications telles que le ciblage des plaques bêta-amyloïdes pour la maladie d'Alzheimer.[1]Society of Nuclear Medicine and Molecular Imaging, "Novel Radionuclide Therapy Represents Potential Paradigm Shift in the Treatment of Alzheimer's Disease," snmmi.org

Demande croissante de médecine minimalement invasive et de précision

Les systèmes de santé adoptent des thérapies qui raccourcissent les séjours hospitaliers et améliorent la sécurité. Le flurpiridaz F-18 a obtenu l'approbation FDA pour l'imagerie cardiaque, permettant des tests de stress avec une précision diagnostique supérieure à la SPECT. La dosimétrie pilotée par apprentissage automatique réduit l'exposition des patients en produisant des calculs de dose instantanés à partir d'un point temporel unique.[2]Journal of Nuclear Medicine, "Instant Single-Time-Point Dosimetry Using Machine Learning," jnm.snmjournals.org Les diagnostics compagnons garantissent que seuls les patients adaptés aux biomarqueurs reçoivent une thérapie, améliorant les résultats et réduisant les dépassements de coûts.

Initiatives stratégiques des acteurs du marché

L'intégration verticale définit la stratégie concurrentielle. L'acquisition de Monrol par Curium en mars 2025 sécurise la production de lutétium-177 pour les clients mondiaux. GE HealthCare a pris le contrôle total de Nihon Medi-Physics pour consolider son réseau de radiopharmacie au Japon, la nation la plus dense en cyclotrons au monde. L'approbation FDA de Gozellix par Telix en mars 2025 élargit les choix d'imagerie prostatique et soutient la planification thérapeutique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Coût élevé des procédures radiopharmaceutiques | -2.8% | Mondiale, surtout marchés émergents | Moyen terme (2-4 ans) |

| Barrières réglementaires et de licence strictes | -1.9% | Mondiale | Long terme (≥ 4 ans) |

| Production complexe et courte durée de vie des radioisotopes | -2.1% | Mondiale | Moyen terme (2-4 ans) |

| Pénurie de radiochimistes formés | -1.4% | Régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures radiopharmaceutiques

Les thérapies basées sur le lutétium-177 dépassent souvent 50 000 USD par cure, présentant des obstacles d'accessibilité. Le CMS rembourse maintenant séparément les radiopharmaceutiques diagnostiques au-dessus de 630 USD, améliorant l'économie hospitalière.[3]Society of Nuclear Medicine and Molecular Imaging, "CMS Adjusts Nuclear Medicine Reimbursement Policy, Expanding Access to Life-Saving Scans," snmmi.org La tarification basée sur les résultats et les contrats de partage des risques sont en exploration, permettant une adoption plus large sans éroder les marges.

Production complexe et courte durée de vie des radioisotopes

La demi-vie de 10 jours de l'actinium-225 et la demi-vie de 10,6 heures du plomb-212 resserrent les fenêtres logistiques. Les méthodes alternatives basées sur accélérateurs peuvent générer du lutétium-177 sans porteur, réduisant la dépendance aux réacteurs vieillissants. Les centres de production régionaux en Chine et aux États-Unis raccourcissent les chaînes d'approvisionnement et protègent contre les perturbations géopolitiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les émetteurs bêta mènent le leadership du marché

Les émetteurs bêta ont contrôlé 67,58 % du marché des thérapeutiques de médecine nucléaire en 2024 alors que les cliniciens favorisaient les isotopes établis tels que le lutétium-177 et l'iode-131. L'adoption du lutétium-177 s'est accélérée après que SHINE Technologies a introduit Ilumira à haute activité spécifique, délivrant un ciblage tumoral plus serré et allégeant les contraintes de fabrication. Les émetteurs alpha affichent la trajectoire la plus forte : la taille du marché des thérapeutiques de médecine nucléaire pour les émetteurs alpha devrait s'étendre à un TCAC de 23,55 % jusqu'en 2030, portée par la production commerciale d'actinium-225 d'Eckert & Ziegler.

La radiation LET élevée des émetteurs alpha réduit les cycles de traitement, améliorant la commodité des patients. La demi-vie pratique du plomb-212 soutient la production centralisée, tandis que le radium-223 conserve sa valeur pour les métastases osseuses. L'yttrium-90 basé sur les bêta s'est élargi au-delà du carcinome hépatocellulaire vers la synovectomie, étendant l'empreinte clinique du marché des thérapeutiques de médecine nucléaire.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par modalité thérapeutique : la thérapie radioligand ciblée mène l'innovation

La thérapie radioligand ciblée a livré 49,56 % des revenus globaux en 2024. L'étude Phase 3 PSMAfore a confirmé l'avantage de survie sans progression médiane du lutétium-177 PSMA-617 dans le cancer de la prostate naïf aux taxanes. Les preuves du monde réel ont montré 73,5 % de survie globale au suivi pour les patients traités avec Pluvicto. La BNCT suit avec un TCAC de 20,11 %, exploitant de nouvelles nanoparticules contenant du bore qui associent l'activation neutronique à l'inhibition du point de contrôle immunitaire.

La radio-immunothérapie marie les anticorps monoclonaux avec des isotopes à haute énergie, ouvrant les tumeurs solides difficiles d'accès. Les outils de planification automatisés limitent la variabilité de l'opérateur, soutenant une base d'utilisateurs plus large et étendant le marché des thérapeutiques de médecine nucléaire même dans les centres de traitement plus petits.

Par application : domination de l'oncologie avec émergence de la neurologie

L'oncologie a conservé 48,68 % de contribution au marché en 2024, menée par les cancers de la prostate, neuroendocriniens et thyroïdiens. Les lésions neuroendocrines répondent bien aux analogues de somatostatine marqués au plomb-212 et à l'actinium-225, un avantage qui élargit les options de traitement. La neurologie affiche un TCAC de 21,29 % ; les agents au bismuth-213 ont éliminé jusqu'à 100 % des plaques bêta-amyloïdes dans les modèles précliniques d'Alzheimer.

La cardiologie bénéficie de l'imagerie de perfusion améliorée au flurpiridaz, et l'endocrinologie continue de s'appuyer sur l'iode-131 pour les malignités thyroïdiennes. La palliation de la douleur utilisant des isotopes recherchant les os reste pertinente pour les patients métastatiques qui ne peuvent tolérer la chimiothérapie systémique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux mènent tandis que les radiopharmacies accélèrent

Les hôpitaux et centres anticancéreux ont capturé 57,26 % des revenus en 2024, aidés par des équipes de médecine nucléaire interfonctionnelles. Le centre théranostique d'UChicago Medicine illustre les soins intégrés qui fusionnent imagerie, planification et thérapie. Les radiopharmacies s'étendent le plus rapidement à un TCAC de 20,31 % alors que la fabrication distribuée réduit le temps de transport et la perte de radiation. Le réseau de Jubilant Radiopharma livre des solutions clés en main sous des modèles de frais uniques par test, facilitant l'adoption pour les hôpitaux communautaires.

Les instituts académiques s'associent avec l'industrie pour combler les lacunes de commercialisation, tandis que les cliniques spécialisées adoptent des protocoles de sortie le jour même, stimulant le débit et soutenant une pénétration plus large du marché des thérapeutiques de médecine nucléaire.

Analyse géographique

L'Amérique du Nord a généré 46,12 % des revenus en 2024 grâce à plus de 2 000 unités PET/CT et un remboursement CMS favorable qui dissocie les isotopes à prix élevé. Les États-Unis hébergent une base de production d'isotopes en expansion, alors que Novartis investit plus de 200 millions USD dans des installations domestiques pour se couvrir contre les importations. Le partenariat d'imagerie IA de Sutter Health avec GE HealthCare démocratise les services avancés à travers la Californie.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 22,43 %. La Chine a licencié plus de 40 radiopharmaceutiques et vise 10 millions de procédures annuelles d'ici 2035, soutenant la demande locale. SHINE Technologies s'associe avec Primo Biotech pour distribuer le lutétium-177 à travers Taïwan, le Japon, la Corée du Sud et Singapour, solidifiant les lignes d'approvisionnement. Les nouveaux complexes de production australiens et le fort soutien gouvernemental créent un hub d'exportation régional.

L'Europe montre une expansion plus stable, soutenue par une R&D robuste et les approbations EMA, mais les pannes de réacteurs exposent les fragilités d'approvisionnement. Le projet thorium-228 d'Orano cherche à ajouter de la redondance aux chaînes d'isotopes. Le Moyen-Orient et l'Afrique progressent lentement, bien qu'Israël et l'Arabie saoudite planifient des installations basées sur cyclotrons qui ensemenceront la croissance future.

Paysage concurrentiel

Les leaders du marché mélangent le développement thérapeutique avec l'approvisionnement en isotopes pour protéger les marges et garantir la continuité. Novartis s'intègre verticalement à travers plusieurs réacteurs américains, réduisant la dépendance externe. Lantheus a franchi la barre d'1 milliard USD de ventes avec PYLARIFY, prouvant les économies d'échelle dans l'imagerie ciblée. Siemens Healthineers offre des plateformes théranostiques de bout en bout englobant scanners, logiciels et solutions thérapeutiques.

Les spécialistes émergents se concentrent sur l'innovation radioisotopique. L'approche sans déchets et sans réacteur de SHINE pourrait redéfinir le marché des thérapeutiques de médecine nucléaire en réduisant le risque de production et l'empreinte environnementale. Actinium Pharmaceuticals s'associe avec Memorial Sloan Kettering pour étendre le programme Actimab-A vers de nouvelles indications. IBA et Jubilant déploient des cyclotrons compacts de nouvelle génération qui localisent la production d'isotopes PET, raccourcissant les délais.

Les opportunités d'espaces blancs persistent dans les maladies neurodégénératives et les cancers rares. Les diagnostics compagnons regroupés avec des agents thérapeutiques permettent des régimes sur mesure qui améliorent l'efficacité et le pouvoir de tarification. Les entreprises qui unissent la sécurité d'approvisionnement avec les preuves cliniques sont positionnées pour capturer la plus grande part de la croissance future du marché des thérapeutiques de médecine nucléaire.

Leaders de l'industrie des thérapeutiques de médecine nucléaire

-

Bayer AG

-

Curium Pharma

-

Lantheus Holdings

-

Novartis AG

-

Telix Pharmaceuticals Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Curium a finalisé l'acquisition de Monrol pour stimuler la production de lutétium-177 et étendre son empreinte PET.

- Janvier 2025 : SHINE Technologies et Primo Biotech se sont associés pour distribuer Ilumira à travers les marchés clés d'Asie-Pacifique.

- Décembre 2024 : Eckert & Ziegler a commencé la production commerciale d'actinium-225, élargissant l'approvisionnement mondial en émetteurs alpha.

- Juin 2024 : Orano Med a ouvert la première installation industrielle de plomb-212, renforçant les pipelines de thérapie alpha.

Portée du rapport mondial du marché des thérapeutiques de médecine nucléaire

Selon la portée du rapport, les thérapeutiques de médecine nucléaire utilisent des sources radioactives pour le traitement de certains cancers, affections cardiaques, et quelques autres maladies.

Le marché des thérapeutiques de médecine nucléaire est segmenté par type, application et géographie. Par type, le marché est segmenté en émetteurs alpha, émetteurs bêta, et curiethérapie. Par application, le marché est segmenté en oncologie, cardiologie, thyroïde, et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondialement.

Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Émetteurs alpha | Radium-223 (Ra-223) & Alpharadin |

| Actinium-225 (Ac-225) | |

| Plomb-212 / Bismuth-212 | |

| Autres | |

| Émetteurs bêta | Iode-131 (I-131) |

| Lutétium-177 (Lu-177) | |

| Yttrium-90 (Y-90) | |

| Autres | |

| Curiethérapie | Césium-131 |

| Iode-125 | |

| Palladium-103 |

| Thérapie radioligand ciblée (RLT) |

| Radio-immunothérapie |

| Curiethérapie |

| Thérapie de capture neutronique au bore (BNCT) |

| Oncologie |

| Cardiologie |

| Endocrinologie (thyroïde, parathyroïde) |

| Neurologie |

| Palliation de la douleur / métastases osseuses |

| Hôpitaux et centres anticancéreux |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Radiopharmacies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Émetteurs alpha | Radium-223 (Ra-223) & Alpharadin |

| Actinium-225 (Ac-225) | ||

| Plomb-212 / Bismuth-212 | ||

| Autres | ||

| Émetteurs bêta | Iode-131 (I-131) | |

| Lutétium-177 (Lu-177) | ||

| Yttrium-90 (Y-90) | ||

| Autres | ||

| Curiethérapie | Césium-131 | |

| Iode-125 | ||

| Palladium-103 | ||

| Par modalité thérapeutique | Thérapie radioligand ciblée (RLT) | |

| Radio-immunothérapie | ||

| Curiethérapie | ||

| Thérapie de capture neutronique au bore (BNCT) | ||

| Par application | Oncologie | |

| Cardiologie | ||

| Endocrinologie (thyroïde, parathyroïde) | ||

| Neurologie | ||

| Palliation de la douleur / métastases osseuses | ||

| Par utilisateur final | Hôpitaux et centres anticancéreux | |

| Cliniques spécialisées | ||

| Instituts académiques et de recherche | ||

| Radiopharmacies | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

1. Quelle est la valeur actuelle du marché des thérapeutiques de médecine nucléaire ?

Le marché est évalué à 4,33 milliards USD en 2025.

2. À quelle vitesse le marché des thérapeutiques de médecine nucléaire devrait-il croître ?

Il devrait s'étendre à un TCAC de 19,78 %, atteignant 10,67 milliards USD d'ici 2030.

3. Quel segment détient la plus grande part du marché des thérapeutiques de médecine nucléaire ?

Les émetteurs bêta commandent 67,58 % de part, menés par les applications de lutétium-177.

4. Quelle région croîtra le plus rapidement jusqu'en 2030 ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 22,43 % en raison de l'expansion de l'infrastructure et de l'augmentation des volumes de procédures.

5. Pourquoi les émetteurs alpha gagnent-ils du terrain ?

Ils délivrent une radiation à plus haute énergie sur des trajets plus courts, améliorant le contrôle tumoral tout en réduisant les dommages collatéraux, et les chaînes d'approvisionnement commerciales pour l'actinium-225 et le plomb-212 sont maintenant en place.

Dernière mise à jour de la page le: